Taille et part du marché des dispositifs de soins du diabète au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

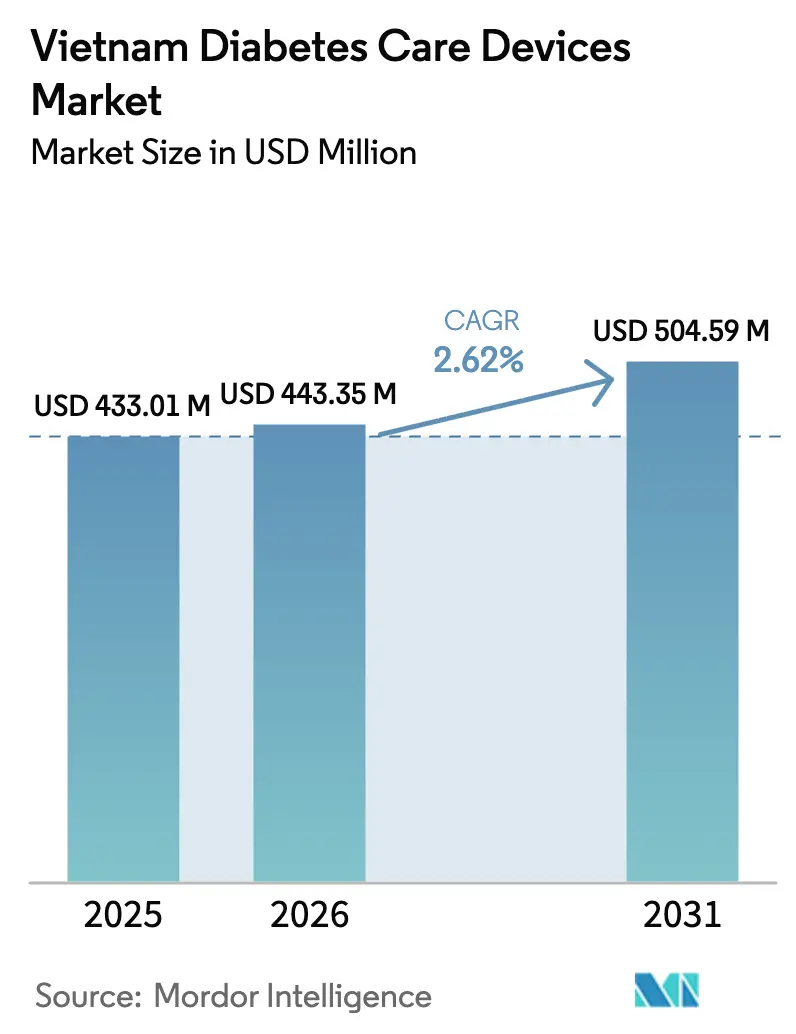

| Taille du marché de l'année de base (2025) | 433.01 Millions de dollars américains |

| Taille du Marché (2026) | 443.35 Millions de dollars américains |

| Taille du Marché (2031) | 504.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de soins du diabète au Vietnam par Mordor Intelligence

La taille du marché des dispositifs de soins du diabète au Vietnam devrait passer de 433,01 millions USD en 2025 à 443,35 millions USD en 2026 et devrait atteindre 504,59 millions USD d'ici 2031 à un CAGR de 2,62 % sur la période 2026-2031.

La hausse de l'incidence du diabète de type 1 et de type 2, l'élargissement de la couverture d'assurance et un glissement progressif vers l'autosoins soutiennent la demande, même si les contraintes d'accessibilité financière tempèrent la croissance globale. Les dispositifs de surveillance de la glycémie ont dominé le marché des dispositifs diabétiques au Vietnam avec une part de marché de 61,01 % en 2025, mais les dispositifs d'administration d'insuline progressent plus rapidement à mesure que les cas pédiatriques de diabète de type 1 augmentent et que les voies de remboursement pour les stylos et seringues s'améliorent. Le marché des dispositifs diabétiques au Vietnam bénéficie également de la dérégulation des e-pharmacies, du déploiement de la télémédecine et d'incitations ciblées à la fabrication nationale visant à réduire la dépendance aux importations supérieure à 90 % du pays, mais les utilisateurs sensibles aux prix rationalisent encore leur consommation de bandelettes de test, ce qui ralentit la croissance en volume. L'intensité concurrentielle reste modérée : les multinationales dominent les technologies haut de gamme, tandis que les entreprises locales s'orientent vers les moniteurs de glycémie en continu de milieu de gamme, créant une trajectoire à deux vitesses sur le marché des dispositifs diabétiques au Vietnam.

Principaux enseignements du rapport

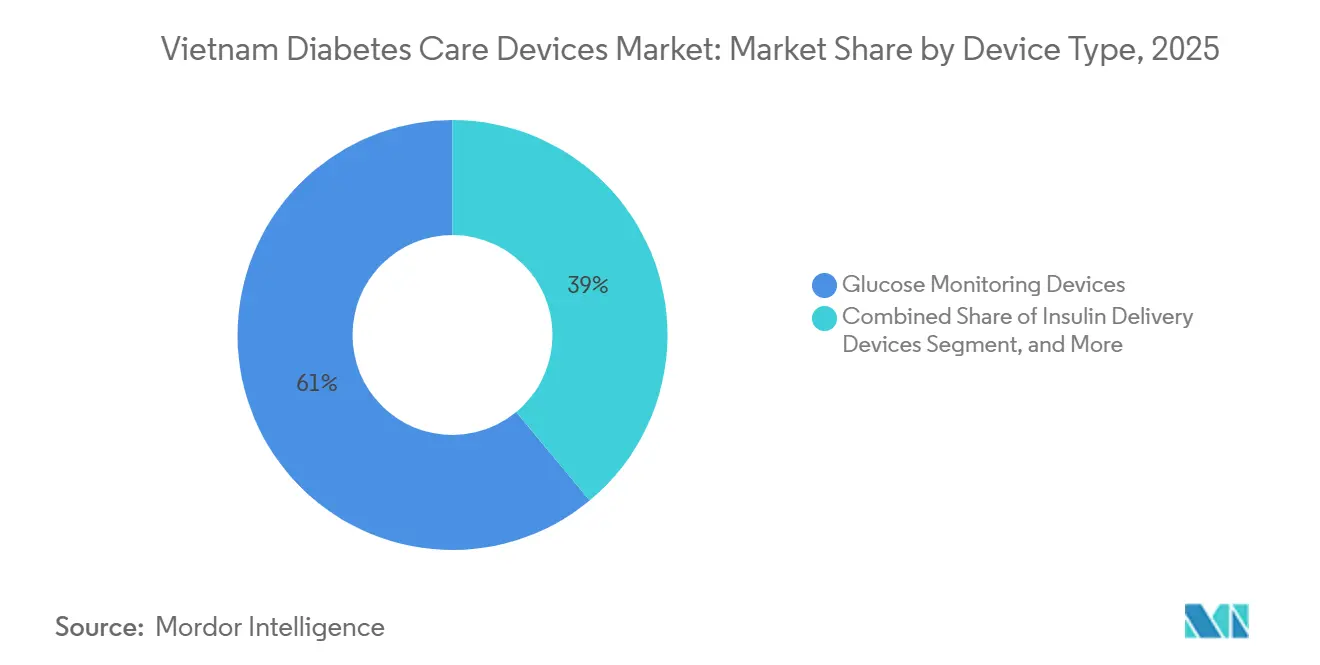

- Par catégorie de dispositif, la surveillance de la glycémie a représenté 61,01 % de la part du marché des dispositifs diabétiques au Vietnam en 2025, tandis que l'administration d'insuline devrait enregistrer le CAGR le plus rapide de 3,35 % jusqu'en 2031.

- Par type de diabète, le type 2 a représenté 84,56 % de la taille du marché des dispositifs diabétiques au Vietnam en 2025, tandis que les dispositifs pour le type 1 devraient se développer à un CAGR de 4,56 % jusqu'en 2031.

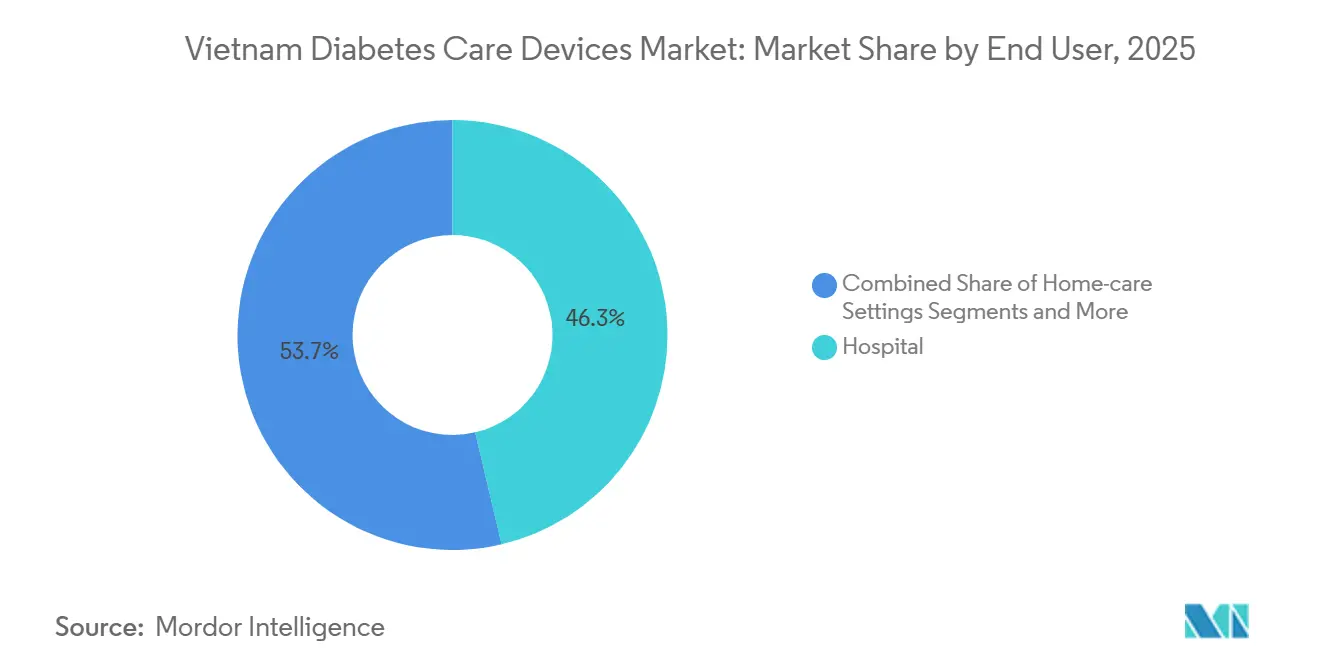

- Par utilisateur final, les hôpitaux ont représenté 46,34 % du marché des dispositifs diabétiques au Vietnam en 2025, et les soins à domicile devraient croître à un CAGR de 3,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs de soins du diabète au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du diabète et des modes de vie urbains | +0.9% | National, concentré à Hanoï, Hô-Chi-Minh-Ville, Da Nang | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et expansion de la couverture sanitaire universelle | +0.7% | National, avec réduction des écarts de couverture entre zones urbaines et rurales | Long terme (≥ 4 ans) |

| Adoption croissante de l'autosurveillance et des dispositifs portables | +0.5% | Centres urbains (Hanoï, Hô-Chi-Minh-Ville), extension aux villes secondaires | Court terme (≤ 2 ans) |

| Les initiatives de fabrication nationale réduisent les coûts d'importation | +0.3% | National, piloté par les politiques avec des pôles de fabrication à Hanoï et Hô-Chi-Minh-Ville | Long terme (≥ 4 ans) |

| Les politiques de télémédecine et d'e-pharmacie élargissent l'accès rural | +0.4% | Provinces rurales et éloignées, zones de minorités ethniques | Moyen terme (2-4 ans) |

| Le tourisme médical stimule la demande de technologies avancées | +0.2% | Pôles de tourisme médical de Hô-Chi-Minh-Ville, Hanoï, Da Nang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du diabète et des modes de vie urbains

La prévalence du diabète chez les adultes au Vietnam a atteint 3,6 % en 2025, ce qui correspond à 2,5 millions de cas diagnostiqués et à 37,8 % supplémentaires non diagnostiqués. Les résidents urbains âgés de 15 à 59 ans présentent un risque de diabète 1,86 fois plus élevé que leurs homologues ruraux, illustrant comment l'occidentalisation du régime alimentaire et les modes de travail sédentaires accélèrent le risque.[1]PubMed, "Risque de diabète urbain-rural au Vietnam," pubmed.ncbi.nlm.nih.gov Le nord du Vietnam a enregistré 0,77 cas de diabète de type 1 pour 100 000 enfants en 2025, et plus de 57 % des présentations étaient en acidocétose, prouvant que les lacunes en matière de surveillance restent importantes. Pour le marché des dispositifs diabétiques au Vietnam, ce fardeau épidémiologique divise la demande entre les glucomètres abordables pour la gestion de masse du diabète de type 2 et les pompes haut de gamme ainsi que les moniteurs de glycémie en continu pour les soins pédiatriques du diabète de type 1. Les fabricants de dispositifs qui alignent leurs portefeuilles sur ces besoins divergents sont bien positionnés pour capter la prochaine vague de croissance sur le marché des dispositifs diabétiques au Vietnam.

Augmentation des dépenses de santé et expansion de la couverture sanitaire universelle

Les dépenses nationales de santé ont progressé de 24,7 milliards USD en 2024 vers un montant projeté de 57,1 milliards USD d'ici 2029, reflétant un CAGR de 18,3 % qui dépasse la croissance du PIB.[2]Administration du commerce international, "Mises à jour de l'industrie pharmaceutique au Vietnam," trade.gov L'assurance couvre désormais 91 à 94 % des citoyens, mais les paiements directs représentent encore environ 40 % des dépenses totales, limitant l'adoption des dispositifs avancés. La loi sur l'assurance maladie 51/2024 et la circulaire 22/2024 ont rationalisé le remboursement des dispositifs de classe C et D, améliorant le traitement des demandes pour les glucomètres et les stylos à insuline. Le décret 188/2025 impose les demandes électroniques à partir de 2026 et donne la priorité aux achats locaux, signalant une volonté politique d'élargir l'accès tout en maîtrisant les coûts. Collectivement, ces réformes élargissent le marché adressable des dispositifs diabétiques au Vietnam, mais favorisent les produits dont le prix est adapté aux barèmes d'assurance de masse plutôt que les technologies importées haut de gamme.

Adoption croissante de l'autosurveillance et des dispositifs portables

Une étude de 2024 a associé la possession d'un glucomètre à domicile à un rapport de cotes de 2,59 pour de meilleures pratiques d'autosoins. Le FreeStyle Libre d'Abbott, lancé en 2021, et le MCG 3P distribué localement par FPT Medicare, lancé en novembre 2024, illustrent l'expansion des options de surveillance en continu. Pourtant, avec des dépenses annuelles moyennes liées au diabète de 418 USD, l'adoption du MCG reste concentrée parmi les citadins aisés, laissant un vaste potentiel inexploité dès que les niveaux de subvention augmenteront. L'intégration de la télésanté et du conseil pharmaceutique via l'alliance Abbott-FPT Long Chau (octobre 2025) illustre comment les modèles de soins omnicanaux reconfigurent le marché des dispositifs diabétiques au Vietnam vers des écosystèmes connectés.

Les initiatives de fabrication nationale réduisent les coûts d'importation

Le Vietnam vise 80 % d'autosuffisance en médicaments d'ici 2030 et cherche une dynamique similaire pour les dispositifs. Le décret 07/2023 a simplifié les enregistrements de classe B, et des multinationales telles qu'Omron ont déposé des demandes de conformité locale en juin 2025 pour bénéficier des préférences d'achat. Bien qu'aucune entreprise nationale ne produise encore d'insuline ni de capteurs avancés, l'assemblage de glucomètres et de composants de stylos prend de l'ampleur, et le décret 188/2025 accorde des points supplémentaires aux appels d'offres pour les produits fabriqués localement. À terme, cette combinaison de politiques peut comprimer les coûts à l'arrivée et accroître l'élasticité-prix de la demande sur le marché des dispositifs diabétiques au Vietnam.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement limité | -0.6% | National, aigu dans les zones rurales et urbaines à faibles revenus | Moyen terme (2-4 ans) |

| Retards réglementaires pour les dispositifs importés | -0.3% | National, affectant tous les importateurs et distributeurs | Court terme (≤ 2 ans) |

| Pénurie d'éducateurs formés en dehors des villes | -0.2% | Provinces rurales, régions de minorités ethniques | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données pour l'adoption du MCG | -0.1% | Premiers adoptants urbains, segments soucieux de la vie privée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et remboursement limité

Les prix médians des glucomètres sont de 35,18 USD, et les bandelettes coûtent entre 0,27 et 0,56 USD chacune, ce qui équivaut à plusieurs jours de salaire pour les personnes à faibles revenus. Les pompes coûtent entre 7 000 et 9 000 USD, dépassant largement les prestations couvertes, de sorte que seules les familles les plus aisées les adoptent. Bien que la circulaire 22/2024 rembourse certains stylos et seringues à insuline, les MCG restent en grande partie non couverts, ce qui limite les volumes sur le marché des dispositifs diabétiques au Vietnam.

Retards réglementaires pour les dispositifs importés

Malgré les efforts d'harmonisation, les approbations pour les produits de classe C et D s'étendent encore sur 24 à 36 mois, décourageant l'entrée rapide des systèmes hybrides en boucle fermée.[3]Luat Vietnam, "Circulaire 22/2024 sur les remboursements des dispositifs médicaux," luatvietnam.vn La mise à niveau de Novo Nordisk en 2024 vers le statut complet d'entreprise à investissement étranger a réduit les délais internes, mais les multinationales font toujours face à des règles de distribution à plusieurs niveaux qui prolongent le délai de mise sur le marché. Ces retards ralentissent les cycles de renouvellement et limitent le rythme auquel les nouvelles technologies font progresser le marché des dispositifs diabétiques au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : l'élan des dispositifs d'administration d'insuline s'accélère

Les dispositifs de surveillance de la glycémie ont représenté 61,01 % de la part du marché des dispositifs diabétiques au Vietnam en 2025, mais l'administration d'insuline devrait croître à un CAGR de 3,35 %, dépassant la croissance globale. La hausse des diagnostics pédiatriques de diabète de type 1 et la rationalisation du remboursement des stylos dans le cadre de la circulaire 22/2024 sous-tendent ce changement. Le marché des dispositifs diabétiques au Vietnam pour les stylos à insuline est en croissance à mesure que les formulations analogues gagnent la faveur sur l'insuline humaine, tandis que les pompes restent une niche en raison des coûts élevés à la charge des patients. Les moniteurs de glycémie en continu apportent une valeur ajoutée aux schémas thérapeutiques à base de stylos ; cependant, les glucomètres dépendants des bandelettes restent dominants chez les patients de type 2 qui testent moins fréquemment pour gérer les coûts, soulignant que les volumes unitaires dépendent de l'accessibilité financière des consommables dans le calcul de la taille du marché des dispositifs diabétiques au Vietnam.

Les stylos à insuline offrent une administration plus facile et moins de barrières à la formation que les flacons, s'alignant sur les recommandations cliniques émises après le mémorandum Novo Nordisk-Ministère de la Santé de 2024. Les distributeurs nationaux explorent l'assemblage sous contrat pour tirer parti des incitations à l'achat du décret 188/2025, ce qui suggère que les prix des stylos pourraient s'assouplir à court terme. Les fabricants de MCG courtisent la même cohorte haut de gamme, et l'initiative d'interopérabilité Abbott-Medtronic préfigure l'entrée de systèmes hybrides en boucle fermée au Vietnam, bien que pour le décile supérieur des revenus. Pour les segments de masse, les glucomètres économiques associés à des bandelettes à prix réduit continueront d'ancrer le paysage de la part du marché des dispositifs diabétiques au Vietnam.

Par type de diabète : le diabète de type 1 pédiatrique stimule l'adoption haut de gamme

Le diabète de type 2 a généré 84,56 % de la demande de 2025, mais les dispositifs ciblant le type 1 sont en voie d'atteindre un CAGR de 4,56 %, soit près du double du taux agrégé. Les hôpitaux signalent désormais une multiplication par dix des cas pédiatriques par rapport à il y a dix ans, rendant les stylos basal-bolus et les MCG indispensables. Cela accélère la concentration des revenus dans des modalités à plus haute valeur ajoutée, même si le type 1 représente moins d'utilisateurs en valeur absolue sur le marché des dispositifs diabétiques au Vietnam.

Les protocoles cliniques soutenus par Novo Nordisk standardisent les critères d'éligibilité aux pompes, et les assureurs examinent les remboursements pilotes pour la thérapie augmentée par capteur, signalant une traction progressive. Les patients de type 2 restent centrés sur les bandelettes, mais à mesure que les taux d'obésité augmentent, davantage d'adultes passent à l'insuline basale, augmentant les volumes de stylos. Les cas de type 2 non diagnostiqués et mal contrôlés, représentant respectivement 37,8 % et 71,1 %, constituent une demande latente que les acteurs du marché des dispositifs diabétiques au Vietnam peuvent libérer grâce à des kits de démarrage abordables et à la téléconsultation.

Par utilisateur final : la domination hospitalière cède la place à la croissance des soins à domicile

Les hôpitaux ont représenté 46,34 % de la valeur des dispositifs en 2024, soulignant le modèle de soins traditionnel centré sur l'hôpital au Vietnam. Les services hospitaliers s'appuient sur des glucomètres de service et ont commencé à faire tourner des capteurs MCG lors des admissions aiguës pour prévenir l'hypoglycémie. Pourtant, cette proportion s'érode lentement à mesure que l'assurance nationale incite les centres de santé primaires à gérer les cas stables plus près des lieux de vie des personnes.

Les centres de santé communaux de Hô-Chi-Minh-Ville ont démontré que 80 % des cas de diabète léger peuvent être suivis en toute sécurité sans orientation, libérant des lits pour les soins tertiaires complexes. Les soins à domicile enregistrent ainsi la croissance la plus rapide à un CAGR de 3,89 %, portés par des plateformes de téléconsultation qui intègrent le renouvellement des ordonnances, le téléchargement à distance des données de glucomètres et la livraison le jour même des consommables. La taille du marché des dispositifs de soins du diabète au Vietnam générée par les canaux de soins à domicile pourrait dépasser les revenus des hôpitaux des petites villes d'ici 2030 si la dynamique actuelle se maintient. Les centres de chirurgie ambulatoire, encore une part mineure, gagnent en pertinence à mesure que de nouveaux pôles de procédures de jour pour l'implantation de pompes à insuline ouvrent dans les réseaux d'hôpitaux privés, illustrant le continuum croissant des soins soutenus par les dispositifs.

Analyse géographique

Les pôles urbains dominent les dépenses en dispositifs. Hô-Chi-Minh-Ville affiche le plus grand bassin de patients, avec une prévalence du diabète de 18,3 % parmi les adultes à haut risque dépistés, et des centres privés comme le Cardiff Diabetes Center stockent des systèmes hybrides en boucle fermée. Hanoï suit, portée par la charge annuelle de plus de 200 cas de diabète de type 1 à l'Hôpital national des enfants, stimulant l'adoption des pompes et des MCG. Da Nang et les couloirs touristiques tirent parti du tourisme médical, attirant 300 000 visiteurs étrangers par an, pour justifier des stocks haut de gamme et un support en langue anglaise, renforçant la présence des marques multinationales sur le marché des dispositifs diabétiques au Vietnam.

Les provinces rurales sont à la traîne car seulement un quart des centres de santé communaux gèrent la prévention des maladies non transmissibles, et les coûts de déplacement découragent les suivis réguliers. Les statuts de télémédecine et le système national de prescription électronique visent à réduire les écarts d'ici 2027, mais la couverture inégale du haut débit et la faible culture numérique ralentissent le déploiement. Le plan de la Banque asiatique de développement visant à équiper 685 centres de santé en dispositifs de diagnostic au point de soins est en retard sur le calendrier, révélant des goulots d'étranglement dans les achats qui retardent la pénétration rurale du marché des dispositifs diabétiques au Vietnam.

Les régions de minorités ethniques font face à des obstacles cumulés : la densité de médecins y est la plus faible, les exemptions de co-paiement d'assurance échouent souvent en pratique, et les différences linguistiques entravent l'éducation. Les solutions technologiques comme les glucomètres connectés aux smartphones pourraient contourner les infrastructures, mais les prix unitaires élevés et les ressources de formation limitées freinent actuellement l'adoption. Les entreprises qui localisent les applications et subventionnent les dispositifs via la micro-assurance pourraient débloquer des poches de croissance supplémentaires au sein du marché des dispositifs diabétiques au Vietnam au cours des cinq prochaines années.

Paysage concurrentiel

Trois géants mondiaux de l'insuline, Novo Nordisk, Eli Lilly et Sanofi, contrôlent une part significative du volume d'insuline dans les pays à faibles revenus, mais au Vietnam, les biosimilaires et les distributeurs locaux pratiquent des remises sur l'insuline humaine. Abbott a dirigé la surveillance en continu depuis le lancement de son FreeStyle Libre en 2021 et a renforcé son empreinte grâce au partenariat FPT Long Chau d'octobre 2025, qui associe télésanté et formation. La mise à niveau de Novo Nordisk en juillet 2024 vers le statut complet d'entreprise à investissement étranger lui confère des droits d'importation directe, réduisant les niveaux de distribution et permettant un déploiement plus rapide des stylos analogues. Roche et Medtronic s'appuient sur des programmes de renforcement des capacités avec le Ministère de la Santé, se positionnant comme partenaires technologiques plutôt que simples fournisseurs, ce qui renforce leur ancrage sur le marché des dispositifs diabétiques au Vietnam.

Des challengers nationaux émergent. Le MCG 3P de FPT Medicare, lancé en 2024, est moins cher que les capteurs importés et utilise des modules 4G locaux pour les données en temps réel, un modèle que d'autres conglomérats vietnamiens pourraient suivre. Sinocare Vietnam distribue des glucomètres doubles glucose-acide urique, élargissant ses offres de gamme intermédiaire, tandis que NIPRO Vietnam maintient son positionnement de qualité japonaise. Les règles d'achat qui favorisent les unités assemblées localement pourraient orienter les appels d'offres vers ces entreprises régionales, comprimant les marges des multinationales dans certains segments du marché des dispositifs diabétiques au Vietnam.

Les mouvements stratégiques illustrent la différenciation. Abbott s'est associé à Medtronic en août 2024 pour intégrer les capteurs FreeStyle Libre aux algorithmes d'administration automatisée d'insuline, protégeant le segment haut de gamme. Novo Nordisk a co-développé les recommandations nationales sur le diabète de type 1 pour intégrer l'utilisation des stylos et des analogues dans les protocoles standard. Les installations de fabrication locale d'Omron visent à obtenir des avantages de coûts dans les dispositifs de mesure de la pression artérielle et potentiellement de la glycémie. À mesure que les incitations politiques amplifient l'approvisionnement local, des modèles hybrides combinant la propriété intellectuelle des multinationales et l'assemblage final vietnamien sont susceptibles de définir la prochaine phase concurrentielle du marché des dispositifs diabétiques au Vietnam.

Leaders du secteur des dispositifs de soins du diabète au Vietnam

Medtronic

Abbott Diabetes Care

Dexcom Inc.

Novo Nordisk A/S

Roche Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Novo Nordisk Vietnam Ltd. a expédié ses premiers produits en tant qu'entreprise à investissement étranger, permettant une distribution plus large des systèmes innovants d'administration d'insuline

- Mars 2024 : Le Ministère de la Santé a prolongé les licences d'importation existantes pour les dispositifs médicaux jusqu'en juin 2025 en vertu du décret n° 04/2025/NĐ-CP, abaissant temporairement les barrières administratives pour les nouveaux entrants

Périmètre du rapport sur le marché des dispositifs de soins du diabète au Vietnam

Le diabète est une condition médicale qui survient lorsque le taux de glucose, également connu sous le nom de glycémie, dans le sang devient excessivement élevé. Le glucose constitue la principale source d'énergie pour le corps du patient. Bien que le corps du patient puisse produire du glucose, celui-ci est également obtenu à partir des aliments consommés. L'insuline, une hormone produite par le pancréas, facilite l'entrée du glucose dans les cellules, où il est utilisé comme source d'énergie. Pour gérer ou surveiller leur état, les patients utilisent des dispositifs diabétiques. Le marché des dispositifs de soins du diabète au Vietnam est segmenté en dispositifs et en dispositifs de surveillance. Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Dispositifs de surveillance de la glycémie | Dispositifs d'autosurveillance de la glycémie (ASGP) | Glucomètres |

| Bandelettes de test | ||

| Lancettes | ||

| Dispositifs de surveillance continue de la glycémie (MCG) | Capteurs | |

| Durables (récepteurs et émetteurs) | ||

| Dispositifs d'administration d'insuline | Stylos à insuline | |

| Pompes à insuline | ||

| Seringues à insuline | ||

| Injecteurs à jet | ||

| Autres dispositifs de soins du diabète | ||

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel et autres |

| Hôpital |

| Cliniques spécialisées |

| Soins à domicile |

| Autres utilisateurs finaux |

| Par catégorie de dispositif | Dispositifs de surveillance de la glycémie | Dispositifs d'autosurveillance de la glycémie (ASGP) | Glucomètres |

| Bandelettes de test | |||

| Lancettes | |||

| Dispositifs de surveillance continue de la glycémie (MCG) | Capteurs | ||

| Durables (récepteurs et émetteurs) | |||

| Dispositifs d'administration d'insuline | Stylos à insuline | ||

| Pompes à insuline | |||

| Seringues à insuline | |||

| Injecteurs à jet | |||

| Autres dispositifs de soins du diabète | |||

| Par type de diabète | Diabète de type 1 | ||

| Diabète de type 2 | |||

| Diabète gestationnel et autres | |||

| Par utilisateur final | Hôpital | ||

| Cliniques spécialisées | |||

| Soins à domicile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des dispositifs diabétiques au Vietnam devrait-il croître jusqu'en 2031 ?

Il devrait passer de 0,44 milliard USD en 2026 à 0,50 milliard USD d'ici 2031, enregistrant un CAGR de 2,62 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les dispositifs d'administration d'insuline devraient dépasser la croissance globale avec un CAGR de 3,35 % jusqu'en 2031, à mesure que l'incidence du diabète de type 1 augmente.

Quelle part représentent les dispositifs de surveillance de la glycémie ?

Ils ont représenté 61,01 % des revenus de 2025, ce qui en fait le plus grand segment du marché des dispositifs diabétiques au Vietnam.

Quels changements de politique affectent le plus le remboursement ?

La circulaire 22/2024 et la loi sur l'assurance maladie 51/2024 élargissent la couverture des dispositifs de classe C et D et des services à distance, allégeant la charge financière des patients.

Dernière mise à jour de la page le: