Tamaño y Participación del Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

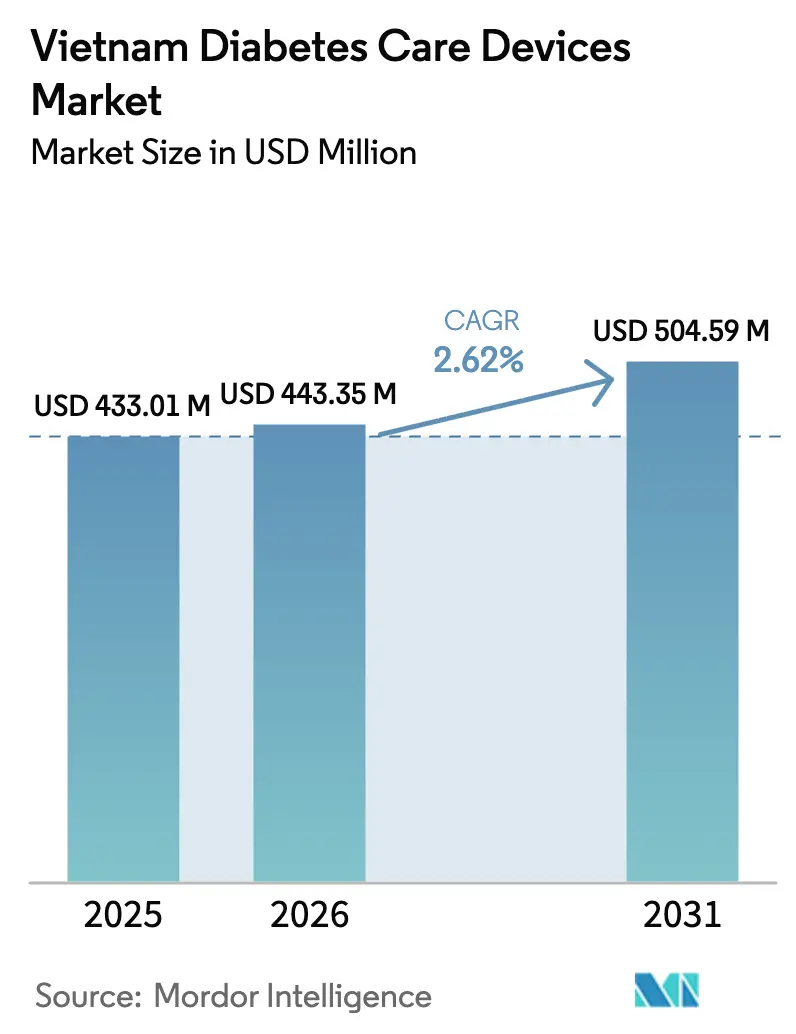

| Tamaño del mercado en el año base (2025) | 433.01 Millones de dólares |

| Tamaño del Mercado (2026) | 443.35 Millones de dólares |

| Tamaño del Mercado (2031) | 504.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam crezca de USD 433,01 millones en 2025 a USD 443,35 millones en 2026 y se prevé que alcance USD 504,59 millones en 2031 a una CAGR del 2,62% durante 2026-2031.

La creciente incidencia de la diabetes Tipo 1 y Tipo 2, la ampliación de la cobertura de seguros y un desplazamiento sostenido hacia el autocuidado mantienen la demanda, aunque las limitaciones de asequibilidad moderan el crecimiento global. Los dispositivos de monitoreo de glucosa lideraron el mercado de dispositivos para la diabetes en Vietnam con una participación del 61,01% en 2025, pero los dispositivos de administración de insulina avanzan más rápido a medida que los casos pediátricos de Tipo 1 aumentan y mejoran las vías de reembolso para plumas y jeringas. El mercado de dispositivos para la diabetes en Vietnam también se beneficia de la desregulación de las e-farmacias, el despliegue de la telemedicina y los incentivos específicos de fabricación nacional que buscan reducir la dependencia de importaciones superior al 90% del país; sin embargo, los usuarios sensibles al precio siguen racionando el consumo de tiras reactivas, lo que frena el crecimiento en unidades. La intensidad competitiva se mantiene moderada: las multinacionales dominan la tecnología premium, mientras que las empresas locales avanzan hacia los monitores continuos de glucosa de gama media, creando una trayectoria a dos velocidades en el mercado de dispositivos para la diabetes en Vietnam.

Conclusiones Clave del Informe

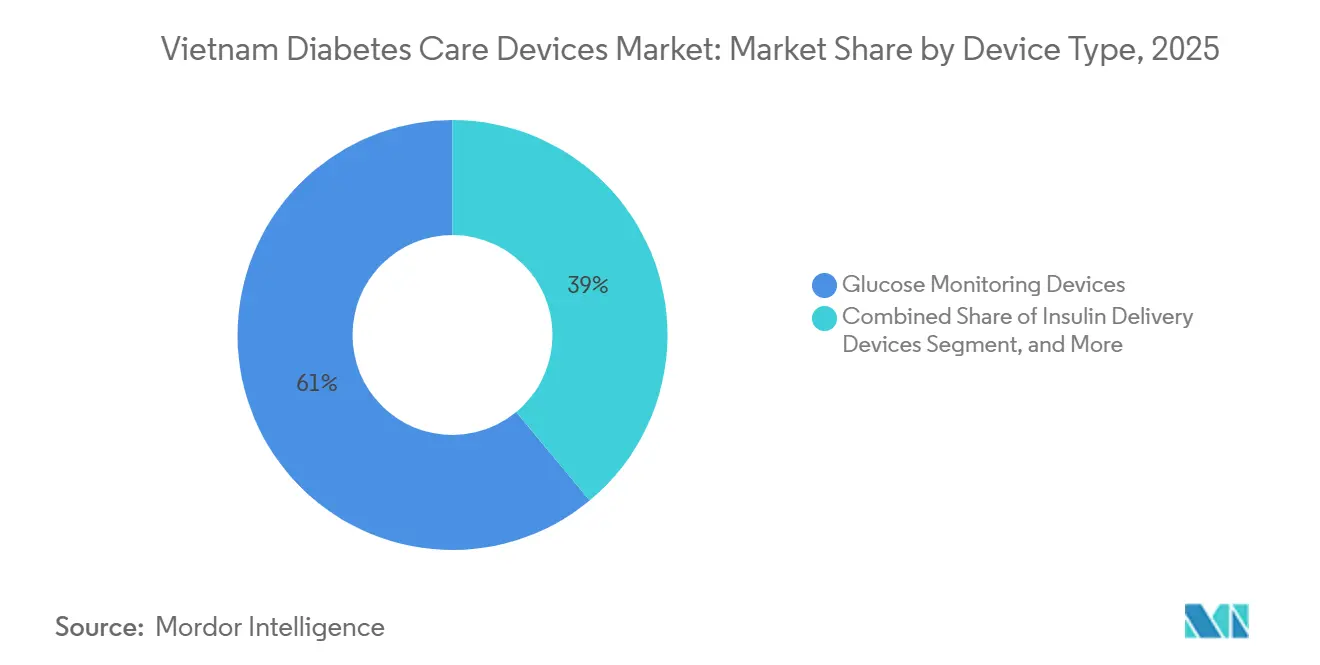

- Por categoría de dispositivo, el monitoreo de glucosa representó el 61,01% de la participación del mercado de dispositivos para la diabetes en Vietnam en 2025, mientras que se proyecta que la administración de insulina registre la CAGR más rápida del 3,35% hasta 2031.

- Por tipo de diabetes, el Tipo 2 representó el 84,56% del tamaño del mercado de dispositivos para la diabetes en Vietnam en 2025, mientras que los dispositivos para Tipo 1 están previstos para expandirse a una CAGR del 4,56% hasta 2031.

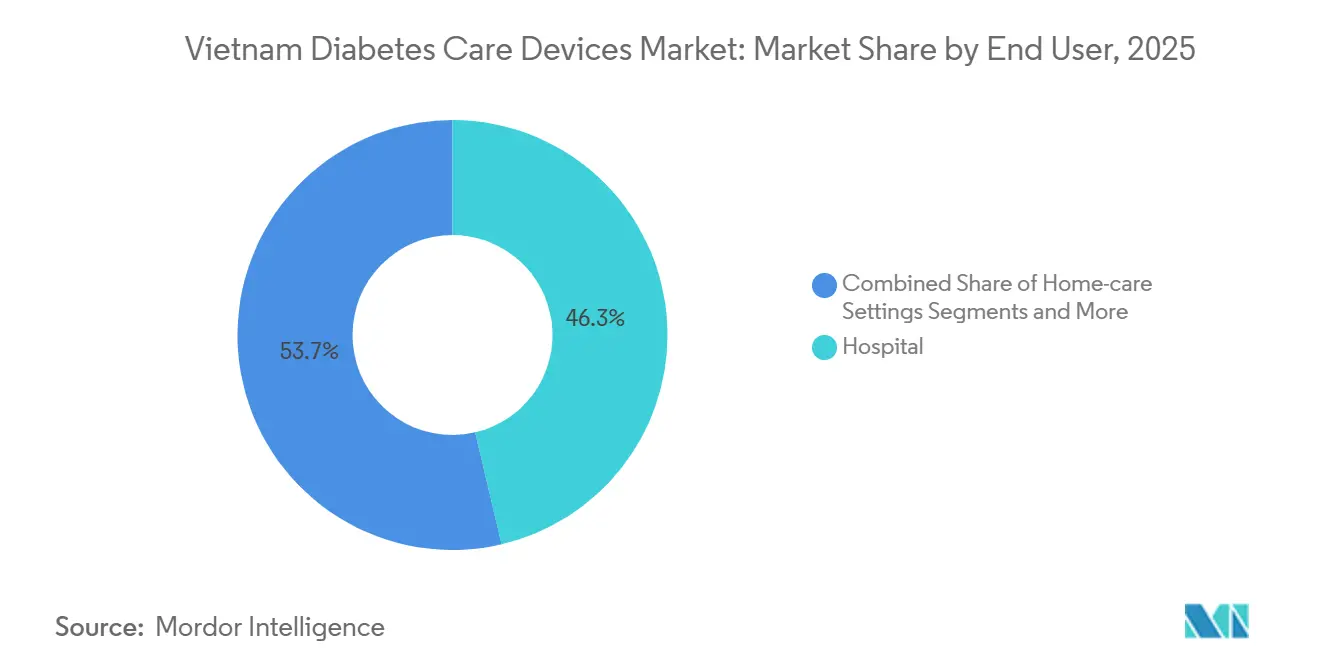

- Por usuario final, los hospitales representaron el 46,34% del mercado de dispositivos para la diabetes en Vietnam en 2025, y se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 3,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Diabetes y Estilos de Vida Urbanos | +0.9% | Nacional, concentrado en Hanói, Ciudad Ho Chi Minh, Da Nang | Mediano plazo (2-4 años) |

| Aumento del Gasto en Salud y Expansión de la Cobertura Universal de Salud | +0.7% | Nacional, con brechas de cobertura urbano-rural reduciéndose | Largo plazo (≥ 4 años) |

| Creciente Adopción del Automonitoreo y Dispositivos Portátiles | +0.5% | Centros urbanos (Hanói, Ciudad Ho Chi Minh), expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Las Iniciativas de Fabricación Nacional Reducen los Costos de Importación | +0.3% | Nacional, impulsado por políticas con centros de fabricación en Hanói y Ciudad Ho Chi Minh | Largo plazo (≥ 4 años) |

| Las Políticas de Telemedicina y E-Farmacia Amplían el Acceso Rural | +0.4% | Provincias rurales y remotas, zonas de minorías étnicas | Mediano plazo (2-4 años) |

| El Turismo Médico Impulsa la Demanda de Tecnología Avanzada | +0.2% | Centros de turismo médico de Ciudad Ho Chi Minh, Hanói, Da Nang | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Diabetes y Estilos de Vida Urbanos

La prevalencia de diabetes en adultos en Vietnam aumentó al 3,6% en 2025, lo que se traduce en 2,5 millones de casos diagnosticados y otro 37,8% sin diagnosticar. Los residentes urbanos de entre 15 y 59 años tienen 1,86 veces más probabilidades de padecer diabetes que sus pares rurales, lo que muestra cómo la occidentalización de la dieta y los patrones de trabajo sedentario aceleran el riesgo.[1]PubMed, "Riesgo de Diabetes Urbano-Rural en Vietnam," pubmed.ncbi.nlm.nih.gov El norte de Vietnam registró 0,77 casos de Tipo 1 por cada 100.000 niños en 2025, y más del 57% de las presentaciones se encontraban en cetoacidosis, lo que demuestra que las brechas de monitoreo siguen siendo amplias. Para el mercado de dispositivos para la diabetes en Vietnam, esta carga epidemiológica divide la demanda entre glucómetros asequibles para el manejo masivo del Tipo 2 y bombas premium más monitores continuos de glucosa para la atención pediátrica del Tipo 1. Los fabricantes de dispositivos que alineen sus carteras con estas necesidades divergentes están en posición de capturar la próxima ola de crecimiento en el mercado de dispositivos para la diabetes en Vietnam.

Aumento del Gasto en Salud y Expansión de la Cobertura Universal de Salud

El gasto nacional en salud aumentó de USD 24.700 millones en 2024 hacia una proyección de USD 57.100 millones para 2029, reflejando una CAGR del 18,3% que supera el crecimiento del PIB.[2]Administración de Comercio Internacional, "Actualizaciones de la Industria Farmacéutica de Vietnam," trade.gov El seguro ahora cubre al 91-94% de los ciudadanos, aunque los pagos de bolsillo aún representan aproximadamente el 40% del gasto total, limitando la adopción de dispositivos avanzados. La Ley de Seguro de Salud 51/2024 y la Circular 22/2024 agilizaron el reembolso de dispositivos de Clase C y D, mejorando el procesamiento de reclamaciones para glucómetros y plumas de insulina. El Decreto 188/2025 exige reclamaciones electrónicas a partir de 2026 y prioriza la adquisición local, lo que señala la voluntad política de ampliar el acceso mientras se contienen los costos. En conjunto, estas reformas amplían el mercado de dispositivos para la diabetes en Vietnam, pero favorecen los productos con precios adaptados a los esquemas de seguros masivos sobre la tecnología importada de primer nivel.

Creciente Adopción del Automonitoreo y Dispositivos Portátiles

Un estudio de 2024 vinculó la posesión de glucómetros domésticos con una razón de probabilidades de 2,59 para mejores prácticas de autocuidado. El FreeStyle Libre de Abbott, lanzado en 2021, y el MCG 3P distribuido localmente por FPT Medicare, lanzado en noviembre de 2024, demuestran la expansión de las opciones de monitoreo continuo. Sin embargo, con un gasto anual promedio en diabetes de USD 418, la adopción del MCG sigue concentrada entre los residentes urbanos adinerados, dejando un vasto potencial sin explotar una vez que aumenten los niveles de subsidio. La integración de la telesalud y el asesoramiento farmacéutico a través de la alianza Abbott-FPT Long Chau (octubre de 2025) destaca cómo los modelos de atención omnicanal están reformando el mercado de dispositivos para la diabetes en Vietnam hacia ecosistemas conectados.

Las Iniciativas de Fabricación Nacional Reducen los Costos de Importación

Vietnam apunta a una autosuficiencia del 80% en medicamentos para 2030 y busca un impulso similar en dispositivos. El Decreto 07/2023 simplificó los registros de Clase B, y multinacionales como Omron presentaron solicitudes de conformidad local en junio de 2025 para calificar para las preferencias de adquisición. Si bien ninguna empresa nacional produce aún insulina ni sensores avanzados, el ensamblaje de glucómetros y componentes de plumas está escalando, y el Decreto 188/2025 otorga puntos adicionales en licitaciones a los productos fabricados localmente. Con el tiempo, esta combinación de políticas puede comprimir los costos de importación y aumentar la elasticidad-precio de la demanda en el mercado de dispositivos para la diabetes en Vietnam.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos y Reembolso Limitado | -0.6% | Nacional, agudo en zonas rurales y urbanas de bajos ingresos | Mediano plazo (2-4 años) |

| Retrasos Regulatorios para Dispositivos Importados | -0.3% | Nacional, afectando a todos los importadores y distribuidores | Corto plazo (≤ 2 años) |

| Escasez de Educadores Capacitados Fuera de las Ciudades | -0.2% | Provincias rurales, regiones de minorías étnicas | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Seguridad de los Datos para la Adopción del MCG | -0.1% | Primeros adoptantes urbanos, segmentos conscientes de la privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Reembolso Limitado

Los precios medianos de los glucómetros son de USD 35,18, y las tiras cuestan entre USD 0,27 y 0,56 cada una, equivalente a varios días de salario para los trabajadores de bajos ingresos. Las bombas cuestan entre USD 7.000 y 9.000, muy por encima de los beneficios cubiertos, por lo que solo las familias más adineradas las adoptan. Aunque la Circular 22/2024 reembolsa plumas y jeringas de insulina seleccionadas, los MCG siguen sin cobertura en su mayoría, lo que limita el volumen en el mercado de dispositivos para la diabetes en Vietnam.

Retrasos Regulatorios para Dispositivos Importados

A pesar de los esfuerzos de armonización, las aprobaciones para productos de Clase C y D aún se extienden entre 24 y 36 meses, lo que desincentiva la entrada rápida de sistemas híbridos de circuito cerrado.[3]Luat Vietnam, "Circular 22/2024 sobre Reembolsos de Dispositivos Médicos," luatvietnam.vn La actualización de Novo Nordisk en 2024 al estatus pleno de empresa de inversión extranjera redujo los plazos internos, aunque las multinacionales aún enfrentan reglas de distribuidores en múltiples niveles que prolongan el tiempo de comercialización. Estos retrasos ralentizan los ciclos de renovación y limitan el ritmo al que la nueva tecnología impulsa el mercado de dispositivos para la diabetes en Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: El Impulso de la Administración de Insulina se Acelera

Los dispositivos de monitoreo de glucosa representaron el 61,01% de la participación del mercado de dispositivos para la diabetes en Vietnam en 2025, pero se prevé que la administración de insulina crezca a una CAGR del 3,35%, superando el crecimiento general. El aumento de los diagnósticos pediátricos de Tipo 1 y el reembolso simplificado de plumas bajo la Circular 22/2024 sustentan este cambio. El mercado de dispositivos para la diabetes en Vietnam para plumas de insulina está creciendo a medida que las formulaciones análogas ganan terreno frente a la insulina humana, mientras que las bombas siguen siendo un nicho debido a los altos costos de bolsillo. Los monitores continuos de glucosa añaden valor a los regímenes basados en plumas; sin embargo, los glucómetros dependientes de tiras siguen siendo dominantes entre los pacientes de Tipo 2 que realizan pruebas con menor frecuencia para gestionar los costos, lo que subraya que los volúmenes unitarios dependen de la asequibilidad de los consumibles dentro del cálculo del tamaño del mercado de dispositivos para la diabetes en Vietnam.

Las plumas de insulina ofrecen una dosificación más sencilla y menos barreras de capacitación que los viales, en consonancia con las directrices clínicas emitidas tras el memorando Novo Nordisk-Ministerio de Salud de 2024. Los distribuidores nacionales están explorando el ensamblaje por contrato para aprovechar los incentivos de adquisición del Decreto 188/2025, lo que sugiere que los precios de las plumas podrían suavizarse a corto plazo. Los fabricantes de MCG apuntan al mismo segmento premium, y la iniciativa de interoperabilidad Abbott-Medtronic anticipa la entrada de sistemas híbridos de circuito cerrado en Vietnam, aunque para el decil superior de ingresos. Para los segmentos masivos, los medidores rentables combinados con tiras con descuento seguirán siendo el ancla del panorama de participación del mercado de dispositivos para la diabetes en Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: El Tipo 1 Pediátrico Impulsa la Adopción Premium

La diabetes Tipo 2 generó el 84,56% de la demanda de 2025, aunque los dispositivos dirigidos al Tipo 1 están en camino de alcanzar una CAGR del 4,56%, casi el doble de la tasa agregada. Los hospitales ahora reportan un aumento de diez veces en la carga de casos pediátricos en comparación con hace una década, lo que hace esenciales las plumas de bolo basal y los MCG. Esto acelera la concentración de ingresos en modalidades de mayor valor, aunque el Tipo 1 representa menos usuarios absolutos en el mercado de dispositivos para la diabetes en Vietnam.

Los protocolos clínicos respaldados por Novo Nordisk estandarizan la candidatura para bombas, y las aseguradoras están revisando reembolsos piloto para la terapia aumentada con sensores, lo que señala una tracción incremental. Los pacientes de Tipo 2 siguen centrados en las tiras, aunque a medida que aumentan las tasas de obesidad, más adultos pasan a la insulina basal, incrementando los volúmenes de plumas. Los casos de Tipo 2 no diagnosticados y mal controlados, ahora del 37,8% y 71,1% respectivamente, representan una demanda latente que los actores del mercado de dispositivos para la diabetes en Vietnam pueden desbloquear mediante kits de inicio asequibles y teleconsultoría.

Por Usuario Final: El Dominio Hospitalario Cede Terreno al Crecimiento de la Atención Domiciliaria

Los hospitales representaron el 46,34% del valor de los dispositivos en 2024, lo que subraya el modelo de atención tradicional centrado en hospitales de Vietnam. Las salas de hospitalización dependen de medidores de sala y han comenzado a rotar sensores de MCG durante las admisiones agudas para prevenir la hipoglucemia. Sin embargo, la proporción está erosionándose lentamente a medida que el seguro nacional incentiva a los centros de salud primaria a gestionar los casos estables más cerca de donde vive la gente.

Los centros de salud comunales en Ciudad Ho Chi Minh demostraron que el 80% de los casos leves de diabetes pueden seguirse de forma segura sin derivación, liberando camas para la atención terciaria compleja. El uso domiciliario registra así el crecimiento más rápido con una CAGR del 3,89%, impulsado por plataformas de teleconsulta que integran la renovación de recetas, la carga remota de glucómetros y el suministro de consumibles por mensajería en el mismo día. El tamaño del mercado de dispositivos para el cuidado de la diabetes en Vietnam generado por los canales de atención domiciliaria podría superar los ingresos hospitalarios de ciudades pequeñas para 2030 si el impulso actual se mantiene. Los centros de cirugía ambulatoria, aún una porción menor, ganan relevancia a medida que nuevos centros de procedimientos de día para la implantación de bombas de insulina abren en redes de hospitales privados, ilustrando el continuo en expansión de la atención apoyada en dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros urbanos dominan el gasto en dispositivos. Ciudad Ho Chi Minh registra el mayor grupo de pacientes, con una prevalencia de diabetes del 18,3% entre adultos de alto riesgo examinados, y centros privados como Cardiff Diabetes Center almacenan sistemas híbridos de circuito cerrado. Hanói le sigue, impulsada por la carga anual de más de 200 casos de Tipo 1 del Hospital Nacional de Niños, lo que fomenta la adopción de bombas y MCG. Da Nang y los corredores turísticos aprovechan el turismo médico, atrayendo a 300.000 visitantes extranjeros anuales, para justificar el inventario premium y el soporte en inglés, reforzando la presencia de marca de las multinacionales en el mercado de dispositivos para la diabetes en Vietnam.

Las provincias rurales se quedan atrás porque solo una cuarta parte de los centros de salud comunales gestiona la prevención de enfermedades no transmisibles, y los costos de desplazamiento desincentivan el seguimiento regular. Los estatutos de telemedicina y el sistema nacional de prescripción electrónica buscan reducir las brechas para 2027, aunque la cobertura desigual de banda ancha y la baja alfabetización digital están ralentizando el despliegue. El plan del Banco Asiático de Desarrollo para equipar 685 centros de salud con dispositivos de diagnóstico en el punto de atención está retrasado, lo que revela cuellos de botella en la adquisición que están demorando la penetración rural del mercado de dispositivos para la diabetes en Vietnam.

Las regiones de minorías étnicas enfrentan barreras compuestas: la densidad de médicos es la más baja, las exenciones de copago del seguro a menudo fallan en la práctica, y las diferencias lingüísticas dificultan la educación. Las soluciones tecnológicas como los glucómetros vinculados a teléfonos inteligentes podrían superar la infraestructura, pero los altos precios unitarios y los limitados recursos de capacitación actualmente frenan la adopción. Las empresas que localicen aplicaciones y subsidien dispositivos a través de microseguros pueden desbloquear bolsas de crecimiento incremental dentro del mercado de dispositivos para la diabetes en Vietnam durante los próximos cinco años.

Panorama Competitivo

Tres gigantes mundiales de la insulina, Novo Nordisk, Eli Lilly y Sanofi, controlan una porción significativa del volumen de insulina en países de bajos ingresos, aunque en Vietnam los biosimilares y los distribuidores locales descuentan la insulina humana. Abbott ha liderado el monitoreo continuo desde el debut de su FreeStyle Libre en 2021 y ha reforzado su presencia a través de la asociación con FPT Long Chau en octubre de 2025, que combina telesalud y capacitación. La actualización de Novo Nordisk en julio de 2024 al estatus pleno de empresa de inversión extranjera otorga derechos de importación directa, reduciendo los niveles de canal y permitiendo un despliegue más rápido de plumas análogas. Roche y Medtronic se apoyan en programas de desarrollo de capacidades con el Ministerio de Salud, posicionándose como socios tecnológicos más que como simples proveedores, lo que mejora la fidelización en el mercado de dispositivos para la diabetes en Vietnam.

Surgen competidores nacionales. El MCG 3P de FPT Medicare, lanzado en 2024, compite en precio con los sensores importados y utiliza módulos 4G locales para datos en tiempo real, un modelo que otros conglomerados vietnamitas podrían seguir. Sinocare Vietnam distribuye medidores duales de glucosa y ácido úrico, ampliando su oferta de gama de valor, mientras que NIPRO Vietnam mantiene su posicionamiento de calidad japonesa. Las normas de adquisición que favorecen las unidades ensambladas localmente podrían inclinar las licitaciones hacia estas empresas regionales, comprimiendo los márgenes de las multinacionales dentro de segmentos del mercado de dispositivos para la diabetes en Vietnam.

Los movimientos estratégicos ilustran la diferenciación. Abbott se unió a Medtronic en agosto de 2024 para integrar los sensores FreeStyle Libre con algoritmos de administración automatizada de insulina, protegiendo el segmento premium. Novo Nordisk codesarrolló directrices nacionales de Tipo 1 para incorporar el uso de plumas y análogos en los protocolos estándar. Las instalaciones de fabricación local de Omron buscan lograr ventajas de costo en dispositivos de presión arterial y potencialmente de glucosa. A medida que las políticas impulsan el abastecimiento local, los modelos híbridos de propiedad intelectual multinacional más ensamblaje final vietnamita probablemente definirán la próxima fase competitiva del mercado de dispositivos para la diabetes en Vietnam.

Líderes de la Industria de Dispositivos para el Cuidado de la Diabetes en Vietnam

Medtronic

Abbott Diabetes Care

Dexcom Inc.

Novo Nordisk A/S

Roche Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Novo Nordisk Vietnam Ltd. envió sus primeros productos como empresa de inversión extranjera, permitiendo una distribución más amplia de sistemas innovadores de administración de insulina

- Marzo de 2024: El Ministerio de Salud extendió las licencias de importación existentes para dispositivos médicos hasta junio de 2025 bajo el Decreto N.° 04/2025/NĐ-CP, reduciendo temporalmente las barreras administrativas para los nuevos participantes

Alcance del Informe del Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam

La diabetes es una condición médica que surge cuando el nivel de glucosa, también conocida como azúcar en sangre, en el torrente sanguíneo se vuelve excesivamente alto. La glucosa sirve como la principal fuente de energía para el cuerpo del paciente. Si bien el cuerpo del paciente puede producir glucosa, también se obtiene de los alimentos que consume. La insulina, una hormona producida por el páncreas, facilita la entrada de glucosa en las células, donde se utiliza como fuente de energía. Para gestionar o monitorear a los pacientes se utilizan dispositivos para la diabetes. El Mercado de Dispositivos para el Cuidado de la Diabetes en Vietnam está segmentado en dispositivos y Dispositivos de Monitoreo. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS) | Glucómetros |

| Tiras Reactivas | ||

| Lancetas | ||

| Dispositivos de Monitoreo Continuo de Glucosa (MCG) | Sensores | |

| Duraderos (Receptores y Transmisores) | ||

| Dispositivos de Administración de Insulina | Plumas de Insulina | |

| Bombas de Insulina | ||

| Jeringas de Insulina | ||

| Inyectores a Chorro | ||

| Otros Dispositivos para el Cuidado de la Diabetes | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros |

| Hospital |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Categoría de Dispositivo | Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS) | Glucómetros |

| Tiras Reactivas | |||

| Lancetas | |||

| Dispositivos de Monitoreo Continuo de Glucosa (MCG) | Sensores | ||

| Duraderos (Receptores y Transmisores) | |||

| Dispositivos de Administración de Insulina | Plumas de Insulina | ||

| Bombas de Insulina | |||

| Jeringas de Insulina | |||

| Inyectores a Chorro | |||

| Otros Dispositivos para el Cuidado de la Diabetes | |||

| Por Tipo de Diabetes | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional y Otros | |||

| Por Usuario Final | Hospital | ||

| Clínicas Especializadas | |||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos para la diabetes en Vietnam hasta 2031?

Se proyecta que aumente de USD 0,44 mil millones en 2026 a USD 0,50 mil millones en 2031, registrando una CAGR del 2,62%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se prevé que los dispositivos de administración de insulina superen el crecimiento general con una CAGR del 3,35% hasta 2031 a medida que aumenta la incidencia del Tipo 1.

¿Qué participación tienen los dispositivos de monitoreo de glucosa?

Representaron el 61,01% de los ingresos de 2025, convirtiéndolos en el segmento más grande del mercado de dispositivos para la diabetes en Vietnam.

¿Qué cambios de política afectan más al reembolso?

La Circular 22/2024 y la Ley de Seguro de Salud 51/2024 amplían la cobertura para dispositivos de Clase C y D y servicios remotos, aliviando la carga de costos para los pacientes.

Última actualización de la página el: