Taille et Part du Marché des Purificateurs d'Eau UV Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

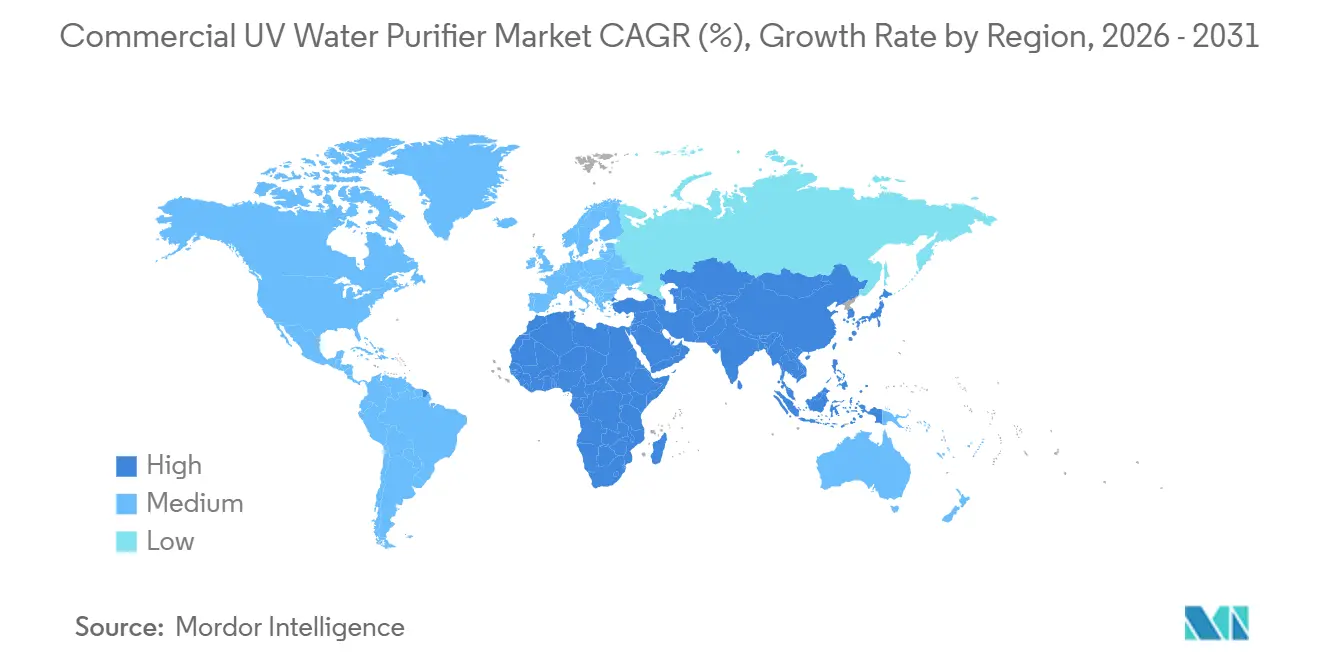

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Purificateurs d'Eau UV Commerciaux par Mordor Intelligence

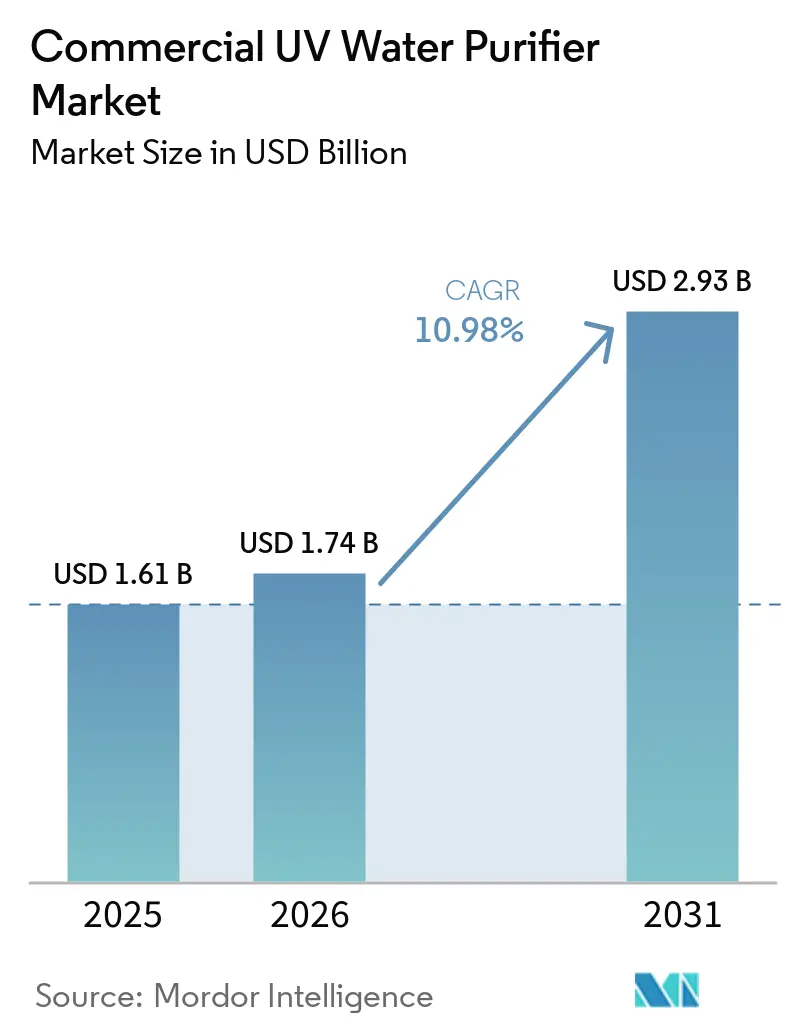

La taille du marché des purificateurs d'eau UV commerciaux devrait croître de 1,61 milliard USD en 2025 à 1,74 milliard USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031 à un TCAC de 10,98 % sur la période 2026-2031. Les systèmes UV basse pression ont continué d'ancrer les rénovations municipales grâce à des coûts d'exploitation prévisibles, tandis que les systèmes UV-C à LED ont progressé plus rapidement à mesure que la pression réglementaire sur le mercure s'est intensifiée sur les marchés développés. La purification de l'eau potable a dominé la demande en 2025, les services publics adoptant des conceptions à barrières multiples qui placent l'UV après la séparation membranaire et l'oxydation pour une inactivation validée. L'Asie-Pacifique s'est développée plus rapidement que l'Amérique du Nord, les pays investissant à la fois dans la modernisation des installations dépendantes du chlore et dans de nouvelles lignes de biosécurité aquacole favorisant le traitement sans produits chimiques. Les établissements de santé ont progressé dans l'ordre des priorités, les classifications des dispositifs aux États-Unis ayant renforcé les exigences de validation pour la réduction microbienne par UV aux points d'eau cliniques.

Points Clés du Rapport

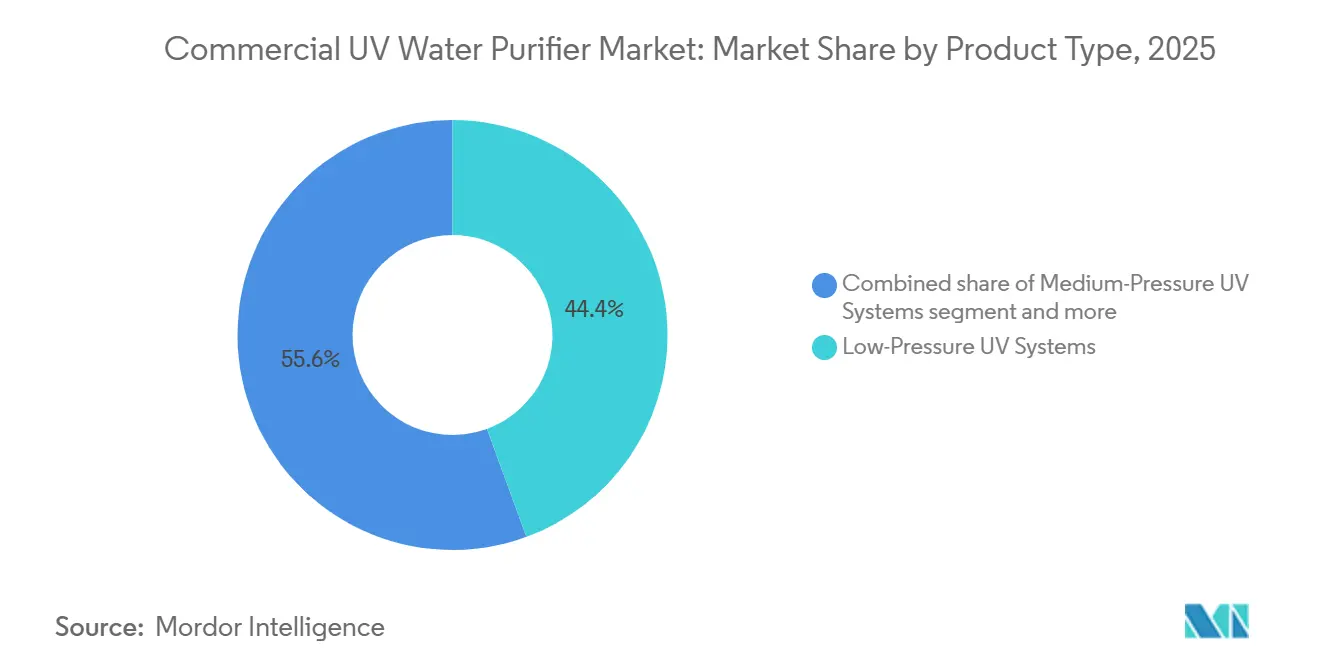

- Par type de produit, les systèmes UV basse pression ont dominé avec une part de revenus de 44,4 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que les systèmes UV-C à LED devraient afficher un TCAC de 14,7 % jusqu'en 2031.

- Par application, la purification de l'eau potable représentait 53,8 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que le traitement de l'eau en aquaculture progresse à un TCAC de 12,8 % jusqu'en 2031.

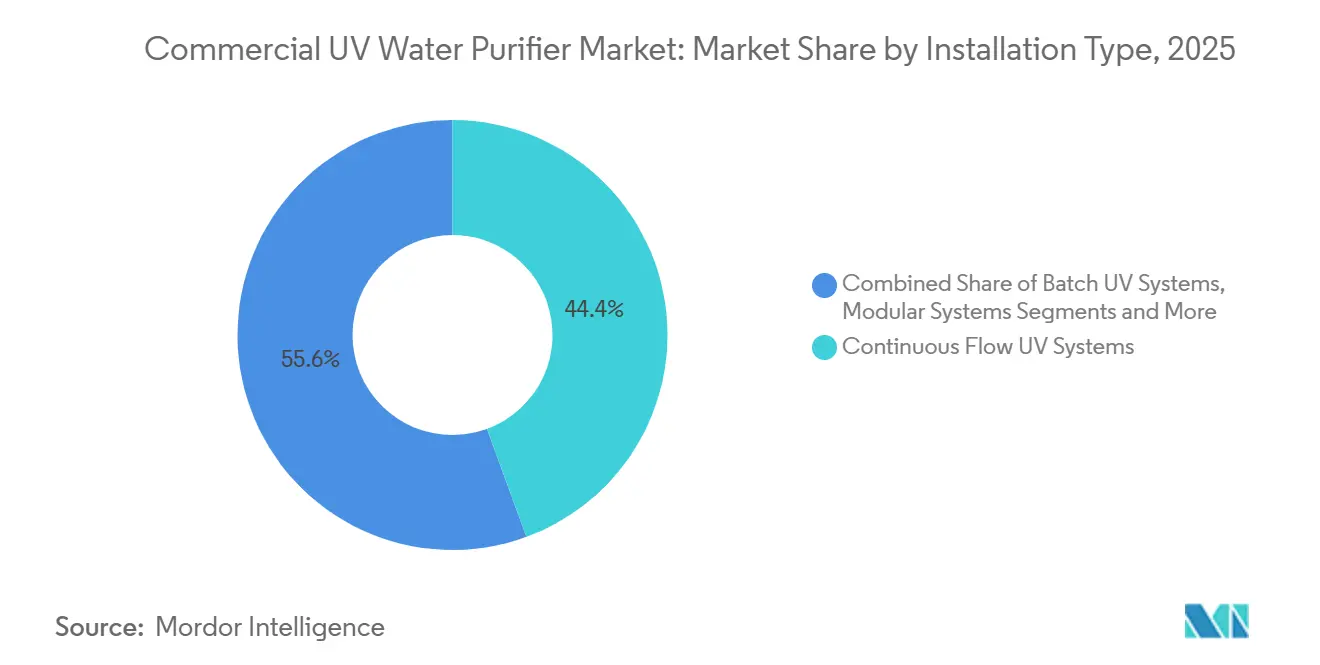

- Par type d'installation, les systèmes à flux continu ont dominé avec 44,4 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que les systèmes montés sur châssis devraient croître à un TCAC de 12,9 % jusqu'en 2031.

- Par configuration du système, les unités mono-étage représentaient 49,3 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que les systèmes multi-étages sont projetés à un TCAC de 12,4 % jusqu'en 2031.

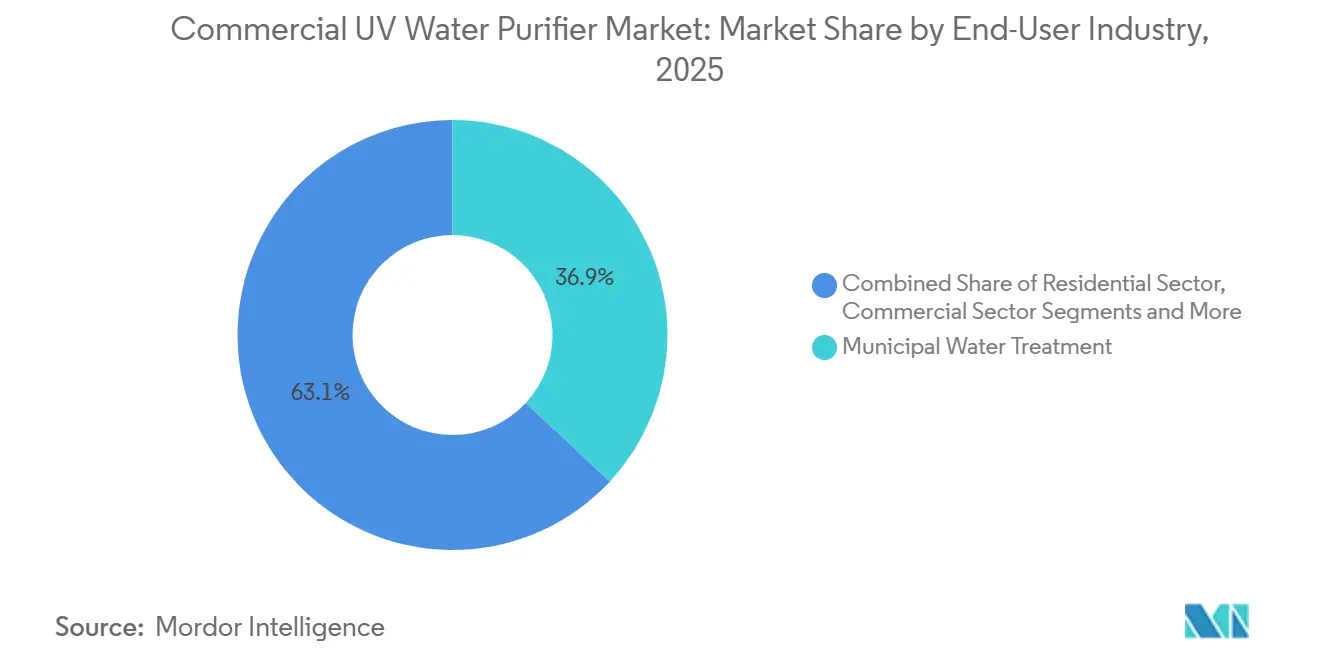

- Par utilisateur final, le traitement municipal de l'eau représentait 36,9 % des revenus en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que les établissements de santé devraient se développer à un TCAC de 12,1 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont capté 51,82 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que les places de marché B2B en ligne et les canaux de vente directe aux consommateurs sont positionnés pour un TCAC de 12,3 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,25 % en 2025 sur le marché des purificateurs d'eau UV commerciaux, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 13,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Purificateurs d'Eau UV Commerciaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations plus strictes sur la qualité de l'eau potable, de réutilisation et industrielle | + 3.2% | Mondial, porté par la Californie, le Colorado et l'Union Européenne | Court terme (≤ 2 ans) |

| Passage à une désinfection sans produits chimiques et sans sous-produits de désinfection | + 2.8% | Amérique du Nord et Union Européenne, avec répercussions sur le municipal Asie-Pacifique | Moyen terme (2-4 ans) |

| Gains de performance des UV-C à LED permettant des applications compactes en point d'entrée et point d'utilisation | + 2.1% | Cœur Asie-Pacifique, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Vieillissement des infrastructures hydrauliques et programmes de rénovation dans les services publics et l'industrie | + 1.9% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| UV à dosage IoT piloté par la validation permettant des contrats de performance | + 1.5% | Municipal mondial, concentré dans l'OCDE | Moyen terme (2-4 ans) |

| Décarbonation des boucles de refroidissement et de process en remplaçant les biocides | + 1.3% | National, gains précoces dans les clusters industriels de l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations de Réutilisation Potable Directe de Californie et du Colorado Imposent l'Intégration UV à Barrières Multiples

Le cadre de réutilisation potable directe de la Californie de 2025 élève la désinfection UV d'une étape de polissage optionnelle à un composant obligatoire dans un train à barrières multiples comprenant la séparation membranaire et l'oxydation avancée, avec des objectifs stricts de réduction logarithmique pour les virus et les protozoaires [1]Conseil de Contrôle des Ressources en Eau de l'État de Californie, "Réglementations sur la Réutilisation Potable Directe," Conseil de Contrôle des Ressources en Eau de l'État de Californie, waterboards.ca.gov. La réglementation sur la réutilisation potable du Colorado reprend le concept de barrières multiples, fixe des valeurs de réduction logarithmique par défaut et exige au moins une barrière de désinfection éligible, telle que l'UV ou l'ozone, comme point de contrôle critique, renforçant la convergence des conceptions entre les programmes au niveau des États [2]Agence de Protection de l'Environnement des États-Unis, "Références Techniques sur la Réutilisation de l'Eau et la Réutilisation Potable," Agence de Protection de l'Environnement des États-Unis, epa.gov. Les services publics répondent en acquérant des unités UV validées et intégrées à des contrôleurs reliés au SCADA avec une surveillance continue de la transmittance UV, un contrôle automatisé de l'intensité des lampes et une assurance de dose enregistrée pour simplifier les rapports de conformité. L'installation North City Pure Water à San Diego illustre le protocole, plaçant l'UV/oxydation avancée après l'ozonation, le charbon actif biologiquement activé et l'osmose inverse pour compléter un processus en cinq étapes ayant réussi des dizaines de milliers de tests de qualité. Cette clarté réglementaire soutient le marché des purificateurs d'eau UV commerciaux, les équipes d'approvisionnement privilégiant les voies de validation éprouvées, les contrôles compatibles avec la cybersécurité et la surveillance des performances intégrée en usine pour limiter les délais de mise en service et les coûts de vérification.

Les Suppressions Progressives du Mercure Accélèrent l'Adoption des UV-C à LED Malgré les Écarts de Coûts

Les évolutions politiques mondiales et régionales resserrent les contraintes sur les lampes à base de mercure, avec les contrôles à venir de la Convention de Minamata, le calendrier de suppression progressive des lampes de l'Union Européenne et l'interdiction des lampes fluorescentes au Japon poussant les portefeuilles des fabricants d'équipements d'origine vers des systèmes UV-C à LED à semi-conducteurs. Le lancement commercial en 2026 par Miura d'un stérilisateur UV-LED de 25 m³/h, construit sur des émetteurs Nichia à haute puissance avec un encombrement compact, montre comment les conceptions industrielles en point d'entrée et point d'utilisation évoluent dans les lignes cosmétiques, pharmaceutiques et de boissons. La plateforme PearlAqua de Nikkiso s'étend des modules compacts en point d'entrée aux unités à l'échelle municipale, positionnant les LED UV profondes sous 280 nm pour un déploiement flexible dans les distributeurs d'eau, les lignes de lavage en usine, les bassins d'aquaculture et les stations de traitement. Les avancées en matière de matériaux comptent également, Crystal IS ayant annoncé en 2024 la disponibilité de plaquettes monocristallines d'AlN de 100 mm pour soutenir la production en série de LED germicides à 260-270 nm, ce qui sous-tend les performances et la fiabilité futures des émetteurs. Ces développements n'effacent pas la prime en capital actuelle des LED, mais ils réduisent les points de maintenance, simplifient la conformité en fin de vie et limitent la manipulation du mercure, ce qui renforce ensemble le glissement à long terme du marché des purificateurs d'eau UV commerciaux vers les systèmes à semi-conducteurs là où les modèles de politique et de coût sur la durée de vie s'alignent.

Les Systèmes UV Connectés à l'IoT Ouvrent la Voie aux Contrats Basés sur la Performance

Les systèmes UV dotés de capteurs de transmittance UV intégrés, d'une surveillance intégrée du débit et de la température, et de tableaux de bord en nuage prennent désormais en charge des contrats de performance qui engagent les fournisseurs à des résultats de réduction logarithmique délivrés plutôt qu'à des ventes d'équipements ponctuelles. Les solutions UV hydro-optiques d'Atlantium, déjà validées pour les applications de réutilisation en canal ouvert, exploitent les données continues de transmittance et les indicateurs de performance des lampes pour automatiser le contrôle de la dose et réduire les interventions manuelles. La pile numérique de ProMinent montre comment le matériel UV s'associe à des plateformes de surveillance pour détecter les excursions chimiques ou de process en quasi temps réel et pour protéger les actifs en amont comme les membranes d'osmose inverse, ce qui s'aligne sur les conditions de garantie et réduit les risques d'arrêt. Des travaux évalués par des pairs utilisant des capteurs multispectraux et des classificateurs d'apprentissage automatique démontrent une précision de 100 % pour distinguer l'eau propre, contaminée et désinfectée par UV, indiquant une voie pour automatiser la vérification de l'efficacité et réduire le besoin d'analyses fréquentes en laboratoire. À mesure que ces outils se répandent, les services publics de l'eau et les acheteurs industriels peuvent structurer des contrats basés sur les résultats avec des modèles d'économies partagées, ancrant le marché des purificateurs d'eau UV commerciaux dans des revenus de services pluriannuels plutôt que dans des cycles de dépenses d'investissement volatils.

Le Vieillissement des Infrastructures et les Cycles de Rénovation Municipaux Stimulent la Demande de Remplacement

Les actifs UV municipaux vieillissants en Amérique du Nord et en Europe de l'Ouest ont atteint le point où des mises à niveau sont nécessaires pour s'aligner sur les validations actuelles et sur les nouveaux mandats de réutilisation qui placent l'UV après les membranes et l'oxydation. L'installation North City à San Diego illustre comment les services publics reconstruisent un traitement avancé en trains intégrés avec l'UV en fin de séquence pour répondre aux normes de réutilisation potable et assurer la destruction des contaminants. Les services publics européens ont suivi un chemin similaire à triple barrière dans les sites d'eau potable, renforçant un biais d'approvisionnement vers des systèmes validés qui s'intègrent aux contrôles d'installation existants et aux flux de travail de maintenance. Le pilote LED à l'échelle municipale en Norvège, financé par des agences de santé publique, signale une confiance croissante dans l'UV à semi-conducteurs pour les grands systèmes, un signal qui apparaîtra probablement dans davantage d'appels d'offres à mesure que les résultats mûrissent. Ces besoins récompensent les fournisseurs disposant de capacités de validation en usine, d'empreintes de conformité nationales et de modèles de services pluriannuels, renforçant une vague de remplacement mesurée mais régulière pour le marché des purificateurs d'eau UV commerciaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de résiduel, efficacité sensible à la transmittance UV et à la turbidité | - 1.8% | Mondial, aigu dans les régions dépendantes des eaux de surface | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en manchons de quartz et en électronique de contrôle | - 1.5% | Chaîne d'approvisionnement mondiale, amplifiée dans les centres d'assemblage Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée pour la conception et la validation des systèmes UV | - 1.2% | Marchés émergents, Amérique du Nord rurale | Moyen terme (2-4 ans) |

| Dépenses d'investissement et coûts d'exploitation et de maintenance élevés pour les systèmes à débit moyen et élevé | - 1.0% | Acheteurs municipaux et industriels sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Sensibilité à la Turbidité et l'Absence de Désinfection Résiduelle Limitent le Déploiement Autonome

La délivrance de la dose UV diminue lorsque la turbidité dépasse les seuils réglementaires, car les matières particulaires et dissoutes protègent les agents pathogènes, c'est pourquoi les règles sur l'eau potable exigent une faible turbidité et une transmittance UV élevée avant l'application de l'UV [3]FranceEnvironnement, "Conditions de Désinfection UV pour l'Eau Potable," FranceEnvironnement, franceenvironnement.com. Contrairement au chlore, l'UV ne fournit aucun résiduel dans les canalisations, de sorte que les réseaux présentant des risques de biofilm nécessitent toujours une barrière supplémentaire aux extrémités de distribution ou un désinfectant en aval pour éviter la recontamination. Dans les régions tropicales avec des pics saisonniers de turbidité et de teneur en substances humiques, les services publics doivent associer l'UV à une coagulation et une filtration en amont, ce qui augmente les coûts du cycle de vie et ajoute des tâches de maintenance. Des études réalisées dans des installations à grande échelle ont montré l'efficacité de l'UV contre les protozoaires après une filtration appropriée, tout en confirmant la nécessité d'un résiduel final dans le réseau de distribution pour maintenir la sécurité de l'eau jusqu'au robinet. Ces contraintes limitent le rôle autonome de l'UV dans les sites éloignés, sauf en association avec la filtration, ce qui fragmente l'approvisionnement entre plusieurs fournisseurs et complique l'administration des garanties pour les systèmes combinés sur le marché des purificateurs d'eau UV commerciaux.

Les Contraintes d'Approvisionnement en Manchons de Quartz et les Pénuries d'Électronique de Contrôle Freinent la Montée en Échelle

L'approvisionnement en silice fondue de haute pureté pour les manchons de quartz est tendu, les fabricants d'équipements pour l'eau partageant la capacité en amont avec les fabricants de semi-conducteurs et de LED, ce qui allonge les délais de livraison et oblige à maintenir un fonds de roulement plus élevé pour les pièces de rechange. L'électronique de contrôle est également soumise à une pression d'allocation de semi-conducteurs, car les ballasts et panneaux modernes intègrent des capteurs intelligents, la connectivité aux automates programmables et des algorithmes de contrôle qui reposent sur des jeux de puces spécialisés avec de longs délais d'attente. Ces goulots d'étranglement peuvent retarder les expéditions de châssis multi-lampes pour les boucles alimentaires, pharmaceutiques et de centres de données, chaque châssis nécessitant des ballasts parallèles et des capteurs appariés pour passer la validation. Certains assembleurs tentent de combler les lacunes avec des manchons en verre de qualité inférieure, mais une dégradation plus rapide de la transmittance UV compromet les garanties de réduction logarithmique et menace le statut de certification, ce qui est inacceptable pour les usages réglementés. En conséquence, les acheteurs se tournent parfois vers des systèmes chimiques avec des contrôleurs de base lorsque le calendrier est critique, un glissement qui peut comprimer les gains à court terme pour des solutions UV techniquement supérieures sur le marché des purificateurs d'eau UV commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes LED Sans Mercure Perturbent la Dominance Établie de la Basse Pression

Les systèmes UV basse pression détenaient 44,4 % de la part de marché des purificateurs d'eau UV commerciaux en 2025, soutenus par une longue durée de vie des lampes et des profils de coûts d'exploitation et de maintenance prévisibles dans les lignes municipales et industrielles. L'élan se déplace à mesure que les unités UV-C à LED progressent grâce aux changements de politique qui pénalisent le mercure sur les marchés de l'OCDE, ce qui accélère le passage des propriétaires d'actifs vers des conceptions à semi-conducteurs dans les nouvelles lignes et les rénovations sélectives où les coûts sur la durée de vie et les risques d'élimination ont du poids. L'UV moyenne pression reste pertinente dans les conditions à fort débit et les trains de traitement des eaux usées à faible transmittance UV, bien que sa durée de vie plus courte des lampes augmente la fréquence de service par rapport aux conceptions basse pression à amalgame [4]BIO-UV Group, "Solutions UV pour les Applications d'Eaux Usées et d'Eau Potable," BIO-UV, bio-uv.com. Les châssis hybrides UV-osmose inverse se développent dans les installations décentralisées pour les hôtels, les sites d'eau en bouteille et les serres où les contraintes d'encombrement et la rapidité de mise en service favorisent les conceptions intégrées par rapport aux séquences construites sur le terrain. Les solutions d'urgence et mobiles en conteneurs continuent de gagner du terrain, notamment les chariots UV-LED qui permettent un déploiement rapide et une exploitation supervisée dans les interventions en cas de catastrophe, ce qui élargit les points d'accès à la désinfection sans produits chimiques.

Les systèmes UV-C à LED sont en bonne voie pour un TCAC de 14,7 % jusqu'en 2031, à mesure que les principaux composants arrivent à maturité et que les premiers adoptants au Japon, en Corée du Sud et en Scandinavie élargissent les cas d'utilisation des applications compactes en point d'entrée et point d'utilisation aux boucles industrielles à moyenne échelle. La sortie du système UV-LED de 25 m³/h de Miura souligne comment l'encombrement et la simplicité opérationnelle s'améliorent avec des émetteurs à haute puissance, ce qui réduit la complexité mécanique et les risques de manipulation des lampes. Le positionnement du portefeuille de Nikkiso démontre comment les unités à base de LED peuvent s'adapter aux rôles municipaux et industriels avec des réseaux évolutifs et une surveillance intégrée pour une délivrance de dose vérifiée. La présence durable des lampes basse pression et moyenne pression assure une transition progressive à mesure que les acheteurs sensibles aux coûts attendent de nouvelles baisses de prix des LED, mais la direction du changement est claire, là où les réglementations et les modèles de coût sur le cycle de vie s'alignent. Cette dynamique maintiendra le marché des purificateurs d'eau UV commerciaux compétitif sur toutes les lignes technologiques tout en encourageant les fabricants d'équipements d'origine à maintenir des portefeuilles à double voie pendant la fenêtre de prévision.

Par Application : L'Aquaculture Progresse Grâce à l'Expansion des Systèmes d'Aquaculture en Recirculation et à la Biosécurité Sans Mercure

La purification de l'eau potable représentait 53,8 % en 2025 en raison des mandats de réutilisation potable et des rénovations municipales qui codifient l'UV dans des conceptions à barrières multiples pour une inactivation validée des agents pathogènes. Les projets de réutilisation des eaux usées continuent de remplacer les bassins de contact chimique par un polissage à base d'UV pour éliminer les sous-produits de désinfection, soutenus par des systèmes en canal ouvert validés dans les principaux centres de réutilisation. Les besoins en eau de process industriel autour de normes ultra-faibles en carbone organique total et de réduction logarithmique élevée stimulent l'utilisation de réacteurs UV haute performance qui s'intègrent dans des châssis compacts avec des collecteurs multi-réacteurs. Les opérateurs de l'alimentation et des boissons s'appuient sur l'UV pour désinfecter les sirops de sucre et les récupérations de condensats, évitant les méthodes thermiques qui peuvent dégrader les caractéristiques du produit. Les mises à niveau régionales des eaux usées qui associent l'UV aux membranes pour répondre aux normes de rejet et de réutilisation illustrent le rôle à long terme de l'UV dans la protection de l'environnement.

Le traitement de l'eau en aquaculture progresse à un TCAC de 12,8 % jusqu'en 2031, à mesure que les fermes en systèmes d'aquaculture en recirculation se développent en Asie, en Europe et dans les Amériques et que les marchés d'exportation exigent des mesures de biosécurité sans mercure. À mesure que les options à LED se développent, les écloseries adoptent des réacteurs compacts à semi-conducteurs qui simplifient la maintenance et réduisent les responsabilités liées à l'élimination des lampes tout en atteignant les objectifs de dose pour le contrôle des agents pathogènes à des densités d'élevage élevées. Les concepteurs de systèmes intègrent l'UV dans les boucles centrales et les bassins localisés pour contenir les épidémies et protéger les précieux stocks d'alevins, ce qui réduit les risques d'assurance et s'aligne sur des pistes d'audit plus strictes. Le profil sans produits chimiques de l'UV convient à l'aquaculture, où les résidus peuvent stresser le stock et modifier la chimie de l'eau, bien que le conditionnement de l'eau d'alimentation reste nécessaire pour sécuriser une dose là où les solides et les matières organiques s'élèvent. Ces facteurs maintiennent l'aquaculture comme l'une des lignes d'application à croissance plus rapide sur le marché des purificateurs d'eau UV commerciaux pendant la période de prévision.

Par Type d'Installation : Les Systèmes Montés sur Châssis Captent la Prime de Modularité Industrielle

Les unités à flux continu détenaient la plus grande part en 2025, les services publics et les grands clients industriels intégrant des réacteurs en ligne dans les trains existants pour satisfaire les objectifs de réduction logarithmique validés. Les systèmes montés sur châssis progressent plus rapidement avec un TCAC de 12,9 %, les acheteurs privilégiant les solutions assemblées en usine qui réduisent les délais d'installation, évitent les travaux de génie civil et améliorent la prévisibilité du démarrage. La modularisation réduit la variabilité sur le terrain et concentre les efforts de validation à l'usine, ce qui facilite la documentation et simplifie l'expansion par phases. Les variantes mobiles et en conteneurs apportent les mêmes idées aux interventions d'urgence et aux opérations à distance où l'expertise sur site est limitée, ce qui élargit l'accès à la désinfection validée dans des contextes sensibles au temps. Cette stratégie d'installation soutient les modèles de services basés sur la performance, car les fabricants d'équipements d'origine contrôlent davantage la pile matérielle et peuvent fournir des garanties de disponibilité avec une visibilité par télémétrie.

Les systèmes par lots persistent dans les cas de laboratoire et de spécialité où un temps de séjour précis est requis, mais ils sont peu compétitifs en termes de débit et de besoins en main-d'œuvre par rapport aux châssis à flux continu. La politique européenne axée sur l'énergie et les performances vérifiées soutient l'essor des châssis modulaires qui arrivent avec des modèles d'énergie sur le cycle de vie et une documentation environnementale précompilée. Dans le secteur des purificateurs d'eau UV commerciaux, cela renforce une migration des assemblages construits sur le terrain avec plusieurs sous-traitants vers des solutions conditionnées et validées qui transfèrent le risque d'interface au fabricant d'équipements d'origine. La direction profite aux acheteurs qui souhaitent des délais assurés et une responsabilité de service tout en permettant aux fournisseurs de standardiser les composants et d'augmenter la production. Cette combinaison maintiendra le marché des purificateurs d'eau UV commerciaux sur une trajectoire de croissance modulaire dans les projets industriels et publics axés sur la résilience.

Par Configuration du Système : Les Systèmes Multi-Étages Gagnent des Parts Grâce à l'Intégration Hybride de l'Oxydation Avancée

Les systèmes mono-étage ont dominé avec 49,3 % en 2025 en raison de la simplicité à atteindre les objectifs logarithmiques typiques en un seul passage, lorsque la qualité de l'eau d'alimentation est conditionnée. Les systèmes multi-étages se développent à un TCAC de 12,4 % à mesure que l'UV se couple avec le peroxyde d'hydrogène ou l'ozone pour créer des trains d'oxydation avancée pour la destruction des micropolluants et le contrôle des goûts et des odeurs dans les approvisionnements en eau de surface. Les services publics adoptent ces hybrides pour faire face à l'évolution de la chimie de l'eau d'alimentation et pour maintenir la flexibilité selon les saisons tout en maintenant la confiance dans la vérification grâce à un placement UV validé après filtration. Ce séquençage sécurise l'efficacité de la dose et réduit l'encrassement des manchons, ce qui préserve la disponibilité et s'aligne sur les contraintes budgétaires d'exploitation. L'approche soutient le marché des purificateurs d'eau UV commerciaux, les équipes de financement de projet valorisant la résilience, la redondance et les résultats vérifiés dans la souscription.

Les systèmes compacts et configurables sur mesure élargissent les cas adressables, des applications en point d'entrée sous évier dans les petits travaux commerciaux aux fonctions spécialisées comme la désinfection des eaux de ballast, où les conceptions à base d'UV ont obtenu les approbations de l'Organisation Maritime Internationale et de la Garde Côtière des États-Unis. Les étapes avancées de membrane et de charbon en amont rendent l'UV plus efficace en éliminant les matières organiques et les particules qui absorberaient ou diffuseraient autrement les rayons UV, de sorte que le marché s'oriente vers des conceptions multi-étages intégrées pour la fiabilité. Cela est le plus visible là où des règles de réutilisation potable sont en place, ce qui continuera à guider les modèles d'approvisionnement pour d'autres juridictions qui souhaitent des recettes cohérentes et testées avec une surveillance éprouvée. Le résultat est une plus grande standardisation dans la documentation, l'instrumentation et la vérification, ce qui aide les fournisseurs à industrialiser les offres multi-étages. Au fil du temps, cette standardisation devrait réduire les écarts de dépenses d'investissement tout en maintenant la prime de performance pour les systèmes multi-étages sur le marché des purificateurs d'eau UV commerciaux.

Par Secteur d'Utilisation Final : Les Établissements de Santé Mènent la Croissance grâce à la Réduction des Infections Associées aux Soins et à la Validation par la FDA

Le traitement municipal de l'eau représentait 36,9 % des revenus en 2025 grâce à la solidité des accords de service à long terme, mais les établissements de santé sont l'utilisateur final à la croissance la plus rapide avec un TCAC projeté de 12,1 % jusqu'en 2031. Les reclassifications de dispositifs de décembre 2025 de la FDA ont établi des contrôles spéciaux pour les dispositifs de réduction microbienne à base d'UV utilisés dans les environnements cliniques, ce qui a relevé les exigences de validation et poussé les hôpitaux à remplacer les unités non vérifiées. Les opérateurs ciblent la surveillance en temps réel et l'intégration des contrôleurs pour vérifier la dose dans les machines à glace, les éviers et les piscines de thérapie, compte tenu du lien entre les biofilms et les agents pathogènes opportunistes dans la plomberie des locaux. Les systèmes d'eau hospitaliers centralisés montrent comment l'UV s'intègre à la filtration et aux routines de purge automatisées pour maintenir la qualité dans les services sensibles. Ces évolutions d'approvisionnement soutiennent les liens de service pour les capteurs de transmittance UV, les remplacements de lampes et les diagnostics à distance, ce qui favorise les fournisseurs réputés sur le marché des purificateurs d'eau UV commerciaux.

Les sites résidentiels et commerciaux continuent d'adopter des réacteurs UV compacts, souvent comme étape finale après la filtration sur sédiments et charbon actif pour sécuriser les barrières microbiennes sans goûts ni odeurs chimiques. Les stratégies de réutilisation potable directe dans les régions soumises au stress hydrique ajoutent également une nouvelle demande municipale, où l'UV est séquencé après les membranes pour une vérification et un contrôle renforcés. Les installations alimentaires et de boissons bénéficient d'une désinfection non thermique des liquides sensibles, l'UV préservant la saveur et évitant les résidus dans les sirops et les lavages. Les boucles industrielles dans la pharmacie et l'électronique intègrent l'UV pour maintenir un faible carbone organique total et pour protéger les rinçages critiques et les lignes d'eau pour préparations injectables, où les ensembles sur châssis limitent les temps d'arrêt et simplifient la validation. Collectivement, ces utilisateurs finaux maintiennent le marché des purificateurs d'eau UV commerciaux diversifié dans les environnements publics, privés et cliniques.

Par Canal de Distribution : Les Places de Marché B2B en Ligne Fragmentent la Dominance Traditionnelle des Entreprises d'Ingénierie, d'Approvisionnement et de Construction

Les ventes directes représentaient 51,82 % en 2025, les principaux fabricants d'équipements d'origine regroupant l'ingénierie, le financement et les services pluriannuels qui verrouillent les revenus des lampes et des capteurs avec des tableaux de bord IoT et des garanties de performance. Les intégrateurs de systèmes et les entreprises d'ingénierie, d'approvisionnement et de construction restent centraux dans les travaux municipaux à moyenne échelle et les travaux industriels de réhabilitation, bien que les châssis modulaires réduisent la main-d'œuvre sur site et les frais généraux de coordination et déplacent les marges en amont. Les distributeurs agréés continuent de stocker des pièces de rechange et de soutenir les fenêtres de service d'urgence, mais les portails en ligne permettent aux fabricants d'équipements d'origine de vendre des réacteurs compacts certifiés NSF et des consommables avec des prix transparents et des marques de qualité vérifiables. Les opérateurs de places de marché appliquent désormais des badges de vérification qui exigent des téléchargements de documentation formelle, ce qui aide à filtrer les lampes et les composants en verre contrefaits. Ce glissement maintient le marché des purificateurs d'eau UV commerciaux dans une posture à deux voies où les canaux directs et en ligne croissent tandis que la distribution traditionnelle se consolide.

Les canaux B2B en ligne et de vente directe aux consommateurs devraient se développer à un TCAC de 12,3 % jusqu'en 2031, à mesure que les petites et moyennes entreprises d'embouteillage, les serres et les entreprises aquacoles achètent des systèmes UV compacts et validés sans les majorations des intégrateurs. Pour les fabricants d'équipements d'origine, le choix stratégique est de savoir s'il faut développer l'infrastructure de vente directe aux consommateurs ou maintenir des réseaux indirects pour la portée et la densité de service, un choix qui incite à des acquisitions de distributeurs régionaux pour sécuriser l'expérience client. Au fil du temps, cela changera qui capture les données et comment elles sont utilisées pour piloter la maintenance préventive et les opportunités de vente croisée. Cela façonnera également les approches de garantie et les contrôles de contrefaçon, compte tenu de la nécessité de suivre les lampes, les manchons et les capteurs avec une provenance claire. L'équilibre favorisera probablement des modèles hybrides qui utilisent à la fois des voies directes et en ligne pour maintenir le marché des purificateurs d'eau UV commerciaux accessible à toutes les tailles d'acheteurs.

Analyse Géographique

L'Amérique du Nord détenait 36,25 % des revenus en 2025 et devrait croître à un TCAC de 6,5 % jusqu'en 2031, les services publics se concentrant sur les remplacements et les mises à niveau axées sur la conformité plutôt que sur les nouvelles constructions. Le projet North City Pure Water à San Diego démontre comment les barrières finales UV/oxydation avancée s'intègrent dans la réutilisation avancée, fournissant un modèle pour d'autres villes qui planifient ou pilotent actuellement des programmes de réutilisation potable directe. Les services publics de la région adoptent des réacteurs validés riches en capteurs et des UV en canal ouvert pour la réutilisation, les fournisseurs mettant l'accent sur l'assurance de dose en temps réel et les contrôles automatisés pour répondre aux mandats spécifiques aux États. Les différences entre les États sur les objectifs de carbone organique total et de valeurs de réduction logarithmique créent des exigences de documentation de conformité localisées qui favorisent les acteurs établis disposant d'équipes réglementaires spécialisées. Une combinaison de cycles de remplacement et de mises à niveau de conformité maintiendra une base stable pour le marché des purificateurs d'eau UV commerciaux en Amérique du Nord pendant la période de prévision.

L'Asie-Pacifique devrait se développer à un TCAC de 13,8 % jusqu'en 2031, portée par les mises à niveau des eaux usées municipales, les programmes d'expansion de l'eau courante et la croissance de l'aquaculture qui exige des barrières sans produits chimiques. Les Philippines ont installé un système de désinfection UV municipal au District de l'Eau de Calamba en 2024 avec un budget de 100 millions PHP, soit 1,8 million USD aux taux de change moyens de 2024, ce qui signale une adoption municipale croissante en Asie du Sud-Est. Le secteur industriel japonais déploie des systèmes UV-LED de plus grande capacité à mesure que les lampes à mercure quittent le marché, ce qui élargit les cas d'utilisation en point d'entrée et point d'utilisation dans les lignes de process. Les fournisseurs de LED proposent désormais des modèles compacts et à l'échelle municipale, ce qui contribue à diversifier les options pour les municipalités et les acheteurs industriels dans toute la région. Ces évolutions positionnent l'Asie-Pacifique comme la région à la croissance la plus rapide pour le marché des purificateurs d'eau UV commerciaux.

L'Europe maintient une base installée mature avec une trajectoire de croissance mesurée de 6 % soutenue par des suppressions progressives agressives du mercure et par l'expansion de la désinfection UV « sans chlore » dans certaines municipalités. La France et les pays voisins illustrent comment les fabricants d'équipements d'origine locaux livrent des systèmes certifiés pour l'eau potable tandis que la Scandinavie pilote des déploiements LED à l'échelle municipale pour des déploiements nationaux potentiels. L'Europe du Sud utilise des systèmes basse pression éprouvés à grande échelle pour le polissage des eaux usées, démontrant comment différentes sous-régions suivent des courbes technologiques distinctes au sein du même bloc politique. L'Asie occidentale et l'Afrique dépassent les taux de croissance de l'Europe à mesure que de nouveaux projets de réutilisation et de dessalement ajoutent des étapes de polissage et que les programmes de donateurs développent les systèmes ruraux, tandis que l'Amérique du Sud croît de manière inégale avec des poches de rénovations dans les villes touristiques. Ces tendances régionales incitent les fournisseurs à maintenir des portefeuilles couvrant le mercure et les LED, le municipal et l'industriel, et les modèles conditionnés et en composants pour s'adapter aux différents facteurs d'adoption sur le marché des purificateurs d'eau UV commerciaux.

Paysage Concurrentiel

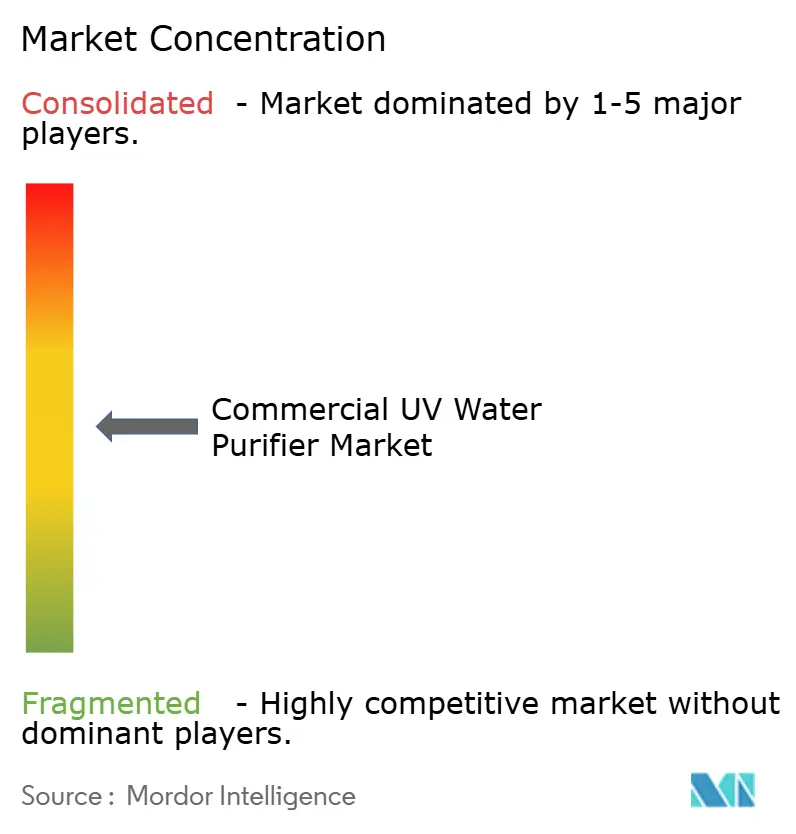

Le marché des purificateurs d'eau UV commerciaux est modérément fragmenté, les cinq premiers acteurs détenant environ la moitié des revenus mondiaux et une longue traîne de spécialistes régionaux et de nouveaux entrants axés sur les LED se disputant des opportunités de niche. Xylem a finalisé son acquisition d'Evoqua en 2026, consolidant les bases installées UV municipales et renforçant le rôle de l'entreprise dans les projets de réutilisation et de désinfection. Veralto a cherché à renforcer sa plateforme Trojan Technologies en Europe en acceptant d'acquérir AQUAFIDES début 2025, ajoutant des capacités dans les systèmes d'eau potable à faible débit, de réutilisation et industriels de haute pureté. Ces mouvements reflètent un intérêt continu pour les portefeuilles validés avec des services, des logiciels et une intégration de capteurs solides.

La concurrence s'articule autour de la posture technologique, des modèles de service et du positionnement réglementaire. Les acteurs établis défendent les bases installées à base de mercure grâce à des programmes de service pluriannuels, tandis que les spécialistes des LED poussent les avantages énergétiques, de sécurité et de fin de vie à mesure que les politiques se retournent contre le mercure. Les fournisseurs disposant d'empreintes de conformité vérifiées dans les régimes NSF/ANSI et spécifiques aux États peuvent obtenir des primes de prix en Amérique du Nord et dans l'Union Européenne, tandis que les offres optimisées en termes de coûts ciblent les normes locales dans certaines parties de l'Asie et de l'Amérique latine. Les contrats de performance activés par l'IoT déplacent la valeur du matériel autonome vers des résultats garantis et des abonnements récurrents pour l'analyse et les diagnostics à distance. Cela façonne les stratégies de canal à mesure que les fabricants d'équipements d'origine évaluent les ventes directes et les voies en ligne par rapport aux réseaux de distributeurs et d'intégrateurs.

Des exemples d'exécution de produits et de projets illustrent comment les fournisseurs naviguent dans ces évolutions. Atlantium a fait progresser l'UV en canal ouvert pour la réutilisation des eaux usées et a obtenu une validation dans des projets californiens à grande échelle qui reposent sur une détection continue de la transmittance UV et des indicateurs de performance des lampes. BIO-UV a documenté des projets en France où l'UV avec filtration membranaire atteint la qualité d'eau de classe 1 pour l'irrigation et les usages publics dans le cadre d'objectifs de réutilisation en expansion. Les constructions de réutilisation municipale en Amérique du Nord, notamment la barrière finale UV/oxydation avancée de San Diego, présentent des architectures intégrées avec une forte journalisation des données, adaptées aux contrats de performance et aux besoins d'audit continu. Ces exemples indiquent où le marché des purificateurs d'eau UV commerciaux est le plus défendable et où les challengers peuvent trouver des points d'entrée avec des LED et des châssis modulaires.

Leaders du Secteur des Purificateurs d'Eau UV Commerciaux

Xylem

Trojan Technologies (Veralto)

Nuvonic (Halma)

SUEZ (Aquaray)

Atlantium Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Miura a commencé à prendre des commandes pour un dispositif de stérilisation UV-LED sans mercure d'une capacité de 25 m³/h qui réduit l'encombrement de 75 % grâce à des émetteurs Nichia à haute puissance et cible la maintenance de l'eau pure industrielle dans les secteurs des cosmétiques, des produits pharmaceutiques, des boissons, des produits chimiques et de l'électronique.

- Septembre 2025 : Atlantium a dévoilé des systèmes de désinfection UV en canal ouvert de nouvelle génération et a annoncé une validation au Système de Recharge des Eaux Souterraines de Californie pour aider les municipalités à répondre à des normes strictes de réutilisation des eaux usées sans produits chimiques.

- Août 2025 : BIO-UV Group a fourni deux réacteurs UV à la station d'épuration de Mandelieu-la-Napoule en France, s'intégrant aux membranes pour atteindre la qualité d'eau de classe 1 pour l'irrigation et le nettoyage public dans le cadre d'un plan de réutilisation plus large.

- Février 2025 : Veralto a conclu un accord définitif pour acquérir AQUAFIDES, basée en Autriche, pour environ 20 millions USD afin d'améliorer la couverture de Trojan dans les domaines de l'eau potable, de la réutilisation de l'eau et des applications industrielles de haute pureté en Europe.

Portée du Rapport Mondial sur le Marché des Purificateurs d'Eau UV Commerciaux

Le marché des purificateurs d'eau UV commerciaux couvre les systèmes de désinfection par ultraviolets et les composants associés utilisés dans le traitement de l'eau. Ces systèmes utilisent le rayonnement UV-C dans la bande 200-280 nanomètres, avec une action germicide maximale autour de 254 nanomètres. L'énergie perturbe l'ADN et l'ARN des bactéries, virus, protozoaires et spores. Une fois inactivés, ces organismes ne peuvent pas se reproduire ni causer de maladies. La portée se concentre sur les équipements conçus pour une délivrance de dose cohérente et un contrôle fiable des agents pathogènes dans les environnements commerciaux et municipaux.

Le Rapport sur le Marché des Purificateurs d'Eau UV Commerciaux est Segmenté par Type de Produit (Systèmes UV Basse Pression, Systèmes UV Moyenne Pression, Systèmes UV à LED, Unités Hybrides UV-Osmose Inverse, et Unités UV Mobiles/en Conteneurs), Application (Purification de l'Eau Potable, Traitement des Eaux Usées, Traitement de l'Eau de Process Industriel, Traitement de l'Eau en Aquaculture, et Transformation Alimentaire et des Boissons), Type d'Installation (Systèmes UV par Lots, Systèmes UV à Flux Continu, Systèmes Montés sur Châssis, et Systèmes Modulaires), Configuration du Système (Systèmes UV Mono-Étage, Systèmes UV Multi-Étages, Systèmes UV Compacts, et Systèmes Configurables sur Mesure), Secteur d'Utilisation Final (Traitement Municipal de l'Eau, Secteur Résidentiel, Secteur Commercial, Établissements de Santé, et Industrie de Transformation Alimentaire), Canal de Distribution (Ventes Directes, Entreprises d'Ingénierie, d'Approvisionnement et de Construction et Intégrateurs de Systèmes, Distributeurs Agréés et Revendeurs à Valeur Ajoutée, et En Ligne (Places de Marché B2B et Vente Directe aux Consommateurs)), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (Milliards USD).

| Systèmes UV Basse Pression |

| Systèmes UV Moyenne Pression |

| Systèmes UV à LED |

| Unités Hybrides UV-Osmose Inverse |

| Unités UV Mobiles/en Conteneurs |

| Purification de l'Eau Potable |

| Traitement des Eaux Usées |

| Traitement de l'Eau de Process Industriel |

| Traitement de l'Eau en Aquaculture |

| Transformation Alimentaire et des Boissons |

| Systèmes UV par Lots |

| Systèmes UV à Flux Continu |

| Systèmes Montés sur Châssis |

| Systèmes Modulaires |

| Systèmes UV Mono-Étage |

| Systèmes UV Multi-Étages |

| Systèmes UV Compacts |

| Systèmes Configurables sur Mesure |

| Traitement Municipal de l'Eau |

| Secteur Résidentiel |

| Secteur Commercial |

| Établissements de Santé |

| Industrie de Transformation Alimentaire |

| Ventes Directes |

| Entreprises d'Ingénierie, d'Approvisionnement et de Construction et Intégrateurs de Systèmes |

| Distributeurs Agréés et Revendeurs à Valeur Ajoutée |

| En Ligne (Places de Marché B2B et Vente Directe aux Consommateurs) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Systèmes UV Basse Pression | |

| Systèmes UV Moyenne Pression | ||

| Systèmes UV à LED | ||

| Unités Hybrides UV-Osmose Inverse | ||

| Unités UV Mobiles/en Conteneurs | ||

| Par Application | Purification de l'Eau Potable | |

| Traitement des Eaux Usées | ||

| Traitement de l'Eau de Process Industriel | ||

| Traitement de l'Eau en Aquaculture | ||

| Transformation Alimentaire et des Boissons | ||

| Par Type d'Installation | Systèmes UV par Lots | |

| Systèmes UV à Flux Continu | ||

| Systèmes Montés sur Châssis | ||

| Systèmes Modulaires | ||

| Par Configuration du Système | Systèmes UV Mono-Étage | |

| Systèmes UV Multi-Étages | ||

| Systèmes UV Compacts | ||

| Systèmes Configurables sur Mesure | ||

| Par Secteur d'Utilisation Final | Traitement Municipal de l'Eau | |

| Secteur Résidentiel | ||

| Secteur Commercial | ||

| Établissements de Santé | ||

| Industrie de Transformation Alimentaire | ||

| Par Canal de Distribution | Ventes Directes | |

| Entreprises d'Ingénierie, d'Approvisionnement et de Construction et Intégrateurs de Systèmes | ||

| Distributeurs Agréés et Revendeurs à Valeur Ajoutée | ||

| En Ligne (Places de Marché B2B et Vente Directe aux Consommateurs) | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des purificateurs d'eau UV commerciaux et la croissance projetée jusqu'en 2031 ?

La taille du marché des purificateurs d'eau UV commerciaux était de 1,61 milliard USD en 2025 et devrait atteindre 2,93 milliards USD d'ici 2031 à un TCAC de 11 %.

Quels types de produits sont en tête et connaissent la croissance la plus rapide sur le marché des purificateurs d'eau UV commerciaux ?

Les systèmes UV basse pression ont dominé avec 44,4 % en 2025, tandis que les systèmes UV-C à LED connaissent la croissance la plus rapide avec un TCAC projeté de 14,7 % jusqu'en 2031.

Quelles applications génèrent le plus de demande pour les solutions de purificateurs d'eau UV commerciaux aujourd'hui ?

La purification de l'eau potable représentait 53,8 % en 2025, et le traitement de l'eau en aquaculture est l'application à la croissance la plus rapide avec un TCAC de 12,8 %.

Quelles régions sont les plus grandes et les plus dynamiques pour l'adoption des purificateurs d'eau UV commerciaux ?

L'Amérique du Nord détenait 36,25 % en 2025, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 13,8 % jusqu'en 2031 grâce aux mises à niveau municipales et à l'expansion de l'aquaculture.

Comment les réglementations telles que les règles de réutilisation potable directe aux États-Unis affectent-elles le marché des purificateurs d'eau UV commerciaux ?

Les réglementations de réutilisation potable directe en Californie et au Colorado exigent l'UV dans le cadre d'un traitement à barrières multiples, ce qui augmente l'approvisionnement en systèmes UV validés et intégrés à des contrôleurs avec une surveillance continue.

Pourquoi les systèmes UV-C à LED gagnent-ils des parts malgré des coûts initiaux plus élevés ?

Les suppressions progressives du mercure et la simplification de la maintenance favorisent les LED sur le long terme, les fournisseurs lançant des modèles de plus grande capacité et des avancées en matière de matériaux qui soutiennent les performances et la fiabilité futures.

Dernière mise à jour de la page le: