Taille et Part du Marché des Semences Potagères aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

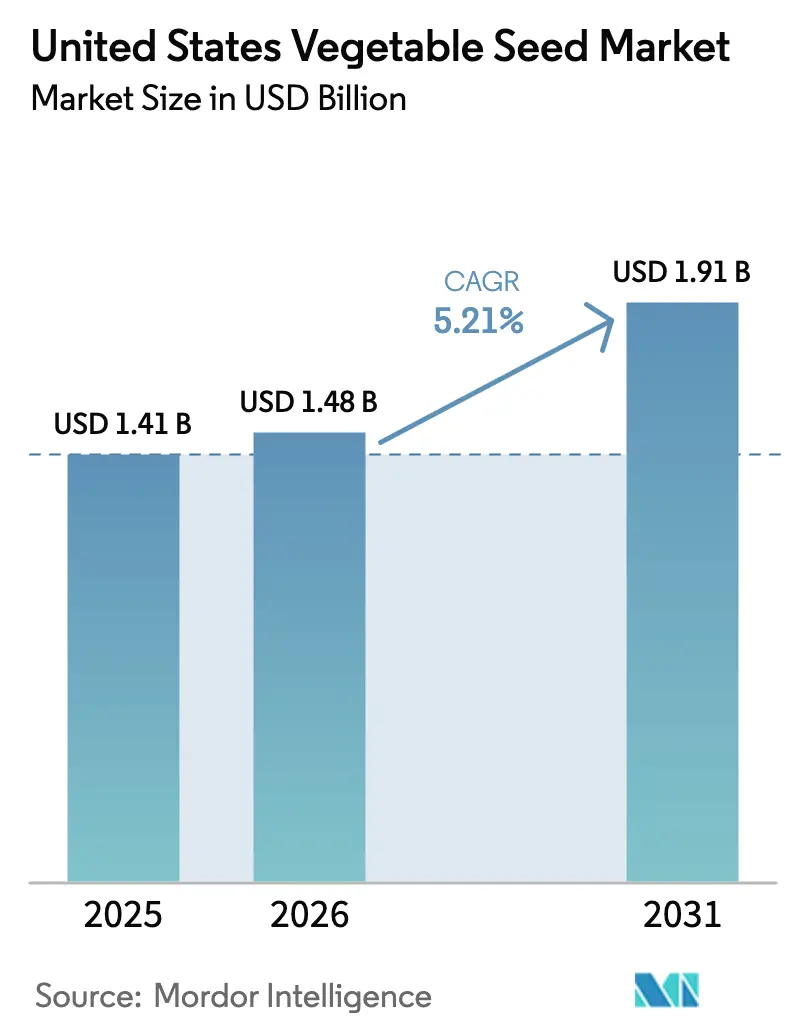

| Taille du marché de l'année de base (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

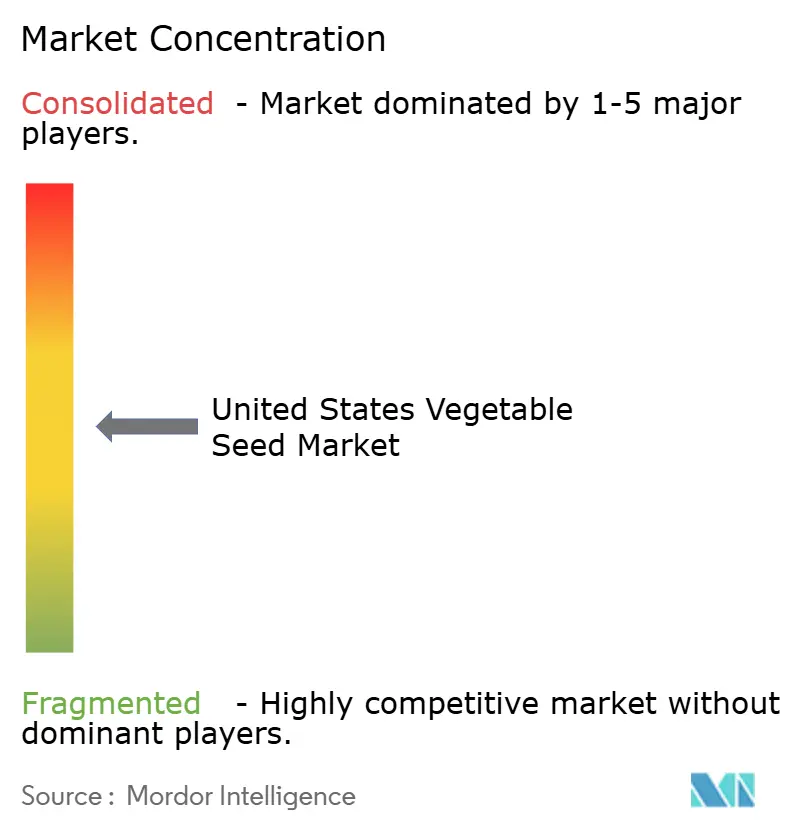

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences Potagères aux États-Unis par Mordor Intelligence

La taille du marché des semences potagères aux États-Unis devrait croître de 1,41 milliard USD en 2025 à 1,48 milliard USD en 2026 et devrait atteindre 1,91 milliard USD d'ici 2031 à un CAGR de 5,21% sur la période 2026-2031. La demande progresse régulièrement car l'agriculture en environnement contrôlé, la sélection de précision et la culture adaptée au climat offrent aux producteurs des rendements prévisibles et une qualité de récolte supérieure tout au long des saisons. Une position dominante des semences hybrides souligne la fiabilité en matière de résistance aux maladies et d'uniformité des rendements, tandis que l'expansion de la culture protégée atténue la volatilité climatique et les restrictions en eau. Une dynamique propre à chaque culture émerge, les Solanacées bénéficiant de la hausse de la consommation de tomates et de poivrons, et les caractères issus de l'édition génique raccourcissant les cycles de sélection. Une concentration industrielle modérée stimule à la fois la pression sur les prix et la concurrence technologique, les revêtements biologiques de semences et les programmes de traçabilité créant de nouvelles sources de valeur. Les subventions fédérales pour une agriculture adaptée au climat, les normes d'approvisionnement des détaillants et l'agriculture verticale urbaine soutiennent davantage la demande de semences toute l'année, même si les pénuries de main-d'œuvre et les limites d'allocation en eau constituent des risques opérationnels.

Principaux Enseignements du Rapport

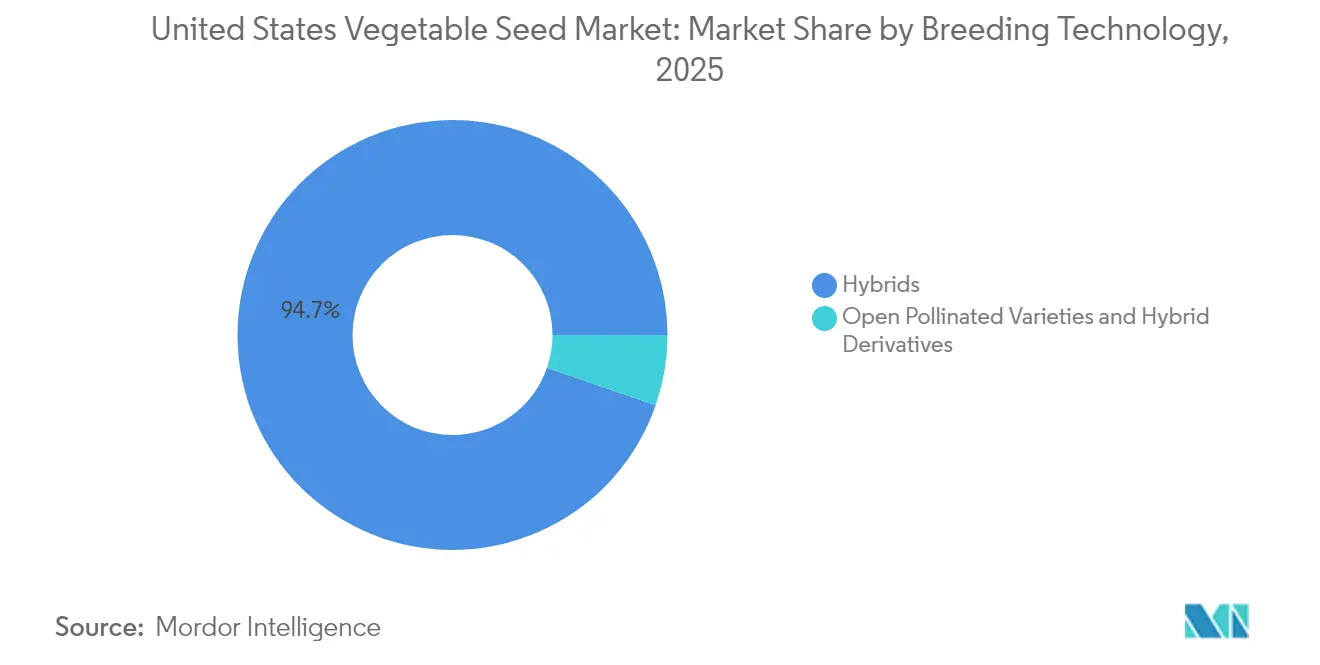

- Par technologie de sélection, les hybrides détenaient 94,70% de la part du marché des semences potagères aux États-Unis en 2025, progressant à un CAGR de 5,19% jusqu'en 2031.

- Par mécanisme de culture, la production en plein champ représentait 91,86% de la taille du marché des semences potagères aux États-Unis en 2025, tandis que la culture protégée devrait afficher un CAGR de 8,22% jusqu'en 2031.

- Par famille de cultures, les Cucurbitacées étaient en tête avec une part de 29,85% de la taille du marché des semences potagères aux États-Unis en 2025, tandis que les Solanacées devraient se développer à un CAGR de 7,72% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences Potagères aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la superficie consacrée à l'agriculture en environnement contrôlé | +1.2% | National, concentré en Californie, au Texas et en Floride | Moyen terme (2-4 ans) |

| Hausse de la demande des consommateurs pour les légumes de spécialité et ethniques | +0.8% | National, accent sur les marchés urbains | Court terme (≤ 2 ans) |

| Adoption rapide de la sélection de précision par CRISPR | +0.9% | National, adoption précoce dans le Midwest et en Californie | Long terme (≥ 4 ans) |

| Investissements croissants dans les traitements biologiques de semences par les producteurs américains de taille intermédiaire | +0.5% | Régions du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Financement du Département de l'Agriculture des États-Unis pour une agriculture adaptée au climat accélérant la demande de cultivars résilients | +0.7% | National, priorité dans les régions sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Programmes de traçabilité portés par les détaillants favorisant les semences hybrides certifiées | +0.6% | National, axé sur la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Superficie Consacrée à l'Agriculture en Environnement Contrôlé

Les serres et les fermes verticales ont plus que doublé entre 2012 et 2019, stimulant la demande de semences spécialisées adaptées aux systèmes hydroponiques et aéroponiques.[1]Source : Erik Dohlman et al., « Tendances, Perspectives et Prospectives de la Production dans les Systèmes d'Agriculture en Environnement Contrôlé et d'Agrivoltaïque », Service de Recherche Économique du Département de l'Agriculture des États-Unis, ers.usda.gov Les environnements protégés offrent des rendements 3 à 4 fois supérieurs par mètre carré par rapport aux champs ouverts, justifiant l'investissement en capital malgré des coûts initiaux élevés. Les programmes de sélection ciblent désormais des canopées compactes et une germination uniforme adaptées aux couches empilées et aux nutriments en recirculation. Des recherches au Texas montrent que le refroidissement de la zone racinaire et les modifications du spectre LED améliorent la stabilité des rendements, orientant la sélection des semences vers des cultivars tolérants à l'intensité lumineuse artificielle. Par conséquent, le marché des semences potagères aux États-Unis bénéficie d'une production résiliente toute l'année qui amortit les fluctuations d'approvisionnement liées aux conditions météorologiques.

Hausse de la Demande des Consommateurs pour les Légumes de Spécialité et Ethniques

Soixante-huit pour cent des acheteurs achètent un assortiment de produits frais plus large qu'il y a deux ans, élargissant la demande pour les tomates anciennes, les légumes verts asiatiques et les poivrons de spécialité. Les prix premium motivent les sélectionneurs à développer des variétés de niche sans sacrifier la résistance aux maladies. Les épiceries urbaines et les fournisseurs de kits repas mettent en avant la diversité des saveurs, incitant les transformateurs à rechercher des profils nutritionnels distincts pour les sauces et les mélanges surgelés. Le marché des semences potagères aux États-Unis aligne donc ses priorités de sélection sur les tendances culinaires, capturant de la valeur dans les circuits frais et transformés.

Adoption Rapide de la Sélection de Précision par CRISPR

Des moutardes éditées génétiquement sont entrées dans les circuits de distribution au détail en 2024, confirmant la latitude réglementaire dans le cadre du système basé sur les produits du Service d'Inspection de la Santé Animale et Végétale du Département de l'Agriculture des États-Unis (USDA-APHIS). Quatre-vingt-dix-neuf confirmations de l'APHIS depuis 2021 couvrent plusieurs cultures potagères, signalant l'acceptation généralisée des modifications précises de caractères dépourvues d'ADN étranger. Pairwise et Corteva ont formé une coentreprise pour accélérer la commercialisation, et Bayer a concédé sous licence dix lignées de légumes feuilles édités, raccourcissant les cycles de sélection et réduisant les coûts de développement. Des caractères allant de la durée de conservation prolongée à l'amertume réduite parviennent plus rapidement aux producteurs, renforçant la valeur des semences hybrides et consolidant la croissance du marché des semences potagères aux États-Unis.

Investissements Croissants dans les Traitements Biologiques de Semences par les Producteurs de Taille Intermédiaire

Les exploitations de taille intermédiaire adoptent des revêtements microbiens et un amorçage aux ultraviolets pour réduire les pesticides de synthèse, en accord avec les limites de résidus des détaillants et les objectifs de Lutte Intégrée contre les Ravageurs. Le bioamorçage au Trichoderma améliore la vigueur racinaire dans le cadre des protocoles biologiques, tandis que les nutriments microencapsulés soutiennent la croissance précoce dans les systèmes à faibles intrants. Ces approches durables améliorent l'uniformité du semis et la survie des plantules, stimulant l'adoption d'hybrides à haute valeur ajoutée et favorisant des revenus supplémentaires au sein du marché des semences potagères aux États-Unis.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des prix des semences hybrides due à la consolidation | -0.8% | National, affectant les petites et moyennes exploitations | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des caractères des légumes issus de l'édition génique | -0.6% | National, implications pour les marchés d'exportation | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre limitant l'expansion des cultures à haute valeur ajoutée | -0.9% | Californie, Floride, Texas et Arizona | Court terme (≤ 2 ans) |

| Restrictions d'utilisation de l'eau dans les principales zones légumières | -0.7% | Vallée Centrale de Californie et régions du Sud-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Prix des Semences Hybrides due à la Consolidation

Cinq multinationales contrôlent 56% de l'offre, leur donnant un levier pour augmenter les prix des hybrides, ce qui comprime les marges des petites exploitations. Les petits producteurs font face à un pouvoir de négociation réduit et à un nombre limité de fournisseurs alternatifs pour les variétés hybrides spécialisées, les contraignant à accepter des coûts de semences plus élevés qui compriment les marges bénéficiaires sur la production légumière. L'effet de concentration s'intensifie pour les caractères propriétaires et les variétés résistantes aux maladies où la protection par brevet limite les alternatives concurrentielles, permettant des stratégies de tarification premium susceptibles de dépasser la volonté de payer des producteurs. Les exploitations de taille intermédiaire peinent particulièrement face à l'inflation des coûts des semences car elles ne disposent pas du pouvoir d'achat en volume des grands producteurs commerciaux, tout en nécessitant les caractéristiques de performance des hybrides pour rester compétitives sur les marchés de gros. Les augmentations de prix des semences hybrides peuvent pousser certains producteurs vers des variétés à pollinisation libre ou des pratiques de conservation des semences, réduisant potentiellement la valeur globale du marché malgré une expansion continue des superficies.

Restrictions d'Utilisation de l'Eau dans les Principales Zones Légumières

La Loi sur la Gestion Durable des Eaux Souterraines de Californie et les restrictions liées à la sécheresse réduisent les allocations d'irrigation de 20 à 40%, forçant des déplacements de superficies ou des jachères.[2]Source : Agriculture et Ressources Naturelles de l'Université de Californie, « Durabilité des Eaux Souterraines et Impacts de la Sécheresse », ucanr.edu Les réglementations sur la durabilité des eaux souterraines imposent des contraintes supplémentaires sur la production légumière dépendante de l'irrigation, créant une incertitude à long terme sur la capacité de production dans les régions de culture traditionnelles. L'Arizona et d'autres États du Sud-Ouest mettent en œuvre des mesures similaires de conservation de l'eau qui affectent les superficies légumières et les besoins en semences correspondants. Les restrictions suscitent un intérêt pour les variétés tolérantes à la sécheresse et les systèmes de production économes en eau, mais l'impact global sur le marché reste négatif car la réduction des superficies l'emporte sur les gains d'efficacité issus de l'amélioration génétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : La Dominance des Hybrides Renforce les Normes de Qualité

Les hybrides détiennent une part de marché dominante de 94,70% en 2025, reflétant la préférence des producteurs pour des performances constantes, une résistance aux maladies et une fiabilité des rendements qui justifient une tarification premium des semences par rapport aux alternatives à pollinisation libre. Le CAGR de 5,19% du segment jusqu'en 2031 s'aligne sur la croissance globale du marché, indiquant des schémas de demande stables malgré les pressions tarifaires liées à la consolidation industrielle. Les variétés à pollinisation libre et les dérivés hybrides servent des marchés spécialisés incluant la production biologique, les opérations de conservation des semences et les programmes de préservation des variétés patrimoniales, bien que leur présence combinée sur le marché reste limitée à des applications de niche. Le développement des semences hybrides intègre de plus en plus des techniques de sélection de précision, avec des entreprises comme Pairwise et Bayer qui font progresser des variétés éditées génétiquement maintenant la vigueur hybride tout en ajoutant des modifications de caractères spécifiques.

Le paysage des technologies de sélection reflète des tendances agricoles plus larges vers l'intégration des biotechnologies et les pratiques de production durables. Les modifications par CRISPR permettent aux développeurs d'hybrides d'incorporer des caractères tels que la durée de conservation prolongée, la teneur nutritionnelle améliorée et la tolérance accrue au stress sans les délais de rétrocroisement traditionnels qui retardent les lancements de variétés. Les entreprises semencières investissent massivement dans des programmes de développement d'hybrides qui combinent l'excellence de la sélection conventionnelle avec les technologies de marqueurs moléculaires et les capacités d'édition génique pour accélérer l'intégration des caractères et l'optimisation des performances des variétés.

Par Mécanisme de Culture : Les Systèmes Protégés Stimulent l'Innovation

La culture protégée émerge comme le segment à la croissance la plus rapide avec un CAGR de 8,22% jusqu'en 2031, malgré le maintien d'une part de marché dominante de 91,86% pour la production en plein champ en 2025. Cette disparité de croissance reflète les incitations économiques pour l'agriculture en environnement contrôlé qui offre des rendements 3 à 4 fois supérieurs par unité de surface par rapport à la production en champ traditionnel. Les systèmes de serres et hydroponiques nécessitent des variétés de semences spécialisées optimisées pour les substrats sans sol, les solutions nutritives en recirculation et les conditions d'éclairage artificiel qui diffèrent significativement des environnements de plein champ, selon la Virginia Cooperative Extension. Les initiatives de recherche au Texas démontrent le potentiel de l'agriculture en environnement contrôlé pour l'efficacité d'utilisation des ressources et les systèmes alimentaires adaptés au climat, avec un accent particulier sur les effets de la qualité de la lumière LED et les technologies de refroidissement de la zone racinaire qui influencent la sélection des variétés.

La culture en plein champ continue de servir la majorité de la production légumière aux États-Unis à travers des chaînes d'approvisionnement établies et des méthodes de production rentables adaptées aux légumes de transformation et aux opérations de marché frais à grande échelle. La variabilité climatique et les restrictions en eau remettent de plus en plus en question la fiabilité de la production en plein champ, poussant certains producteurs vers des systèmes protégés offrant un meilleur contrôle environnemental et une planification prévisible des récoltes. La segmentation par mécanisme de culture reflète une transformation agricole plus large vers des systèmes de production intensive qui maximisent la production par unité de terre et de ressources en eau.

Par Famille de Cultures : La Croissance des Solanacées Dépasse les Leaders Traditionnels

Les Solanacées affichent la trajectoire de croissance la plus forte avec un CAGR de 7,72% jusqu'en 2031, portées par l'expansion de la demande de tomates, poivrons et aubergines dans les applications fraîches et transformées. Ce taux de croissance dépasse significativement l'expansion globale du marché, indiquant une évolution des préférences des consommateurs vers ces légumes polyvalents qui servent diverses applications culinaires et usages de transformation. Les Cucurbitacées maintiennent la plus grande part de marché à 29,85% en 2025, reflétant des systèmes de production établis pour les concombres, courges et melons qui servent les marchés frais et de transformation à travers des chaînes d'approvisionnement bien développées. Les Brassicacées, les racines et bulbes, et les légumes non classifiés servent chacun des niches de marché spécifiques avec des taux de croissance réguliers mais modestes qui s'alignent sur les schémas de consommation traditionnels et les pratiques de production établies.

La dynamique des familles de cultures reflète des tendances alimentaires plus larges vers les légumes frais à longue durée de conservation et aux options de préparation polyvalentes qui séduisent divers segments de consommateurs. La collaboration de Bayer avec G+FLAS pour développer des tomates enrichies en vitamine D3 illustre les efforts d'innovation ciblant l'amélioration nutritionnelle au sein du segment Solanacées à forte croissance. Les variétés de poivrons de spécialité et les types de tomates patrimoniales capturent des prix premium sur les marchés de producteurs et les circuits de vente directe aux consommateurs, tandis que les tomates et poivrons de transformation servent les applications industrielles avec une demande en volume constante qui soutient les ventes de semences à grande échelle.

Analyse Géographique

La Californie détient la plus grande part du marché des semences potagères aux États-Unis, bien que la sécheresse persistante, les règles de la Loi sur la Gestion Durable des Eaux Souterraines et la hausse des prix de l'eau encouragent un pivot vers des cultivars tolérants à la sécheresse et des stratégies d'irrigation déficitaire. Les vallées côtières maintiennent une production de légumes feuilles à haute valeur ajoutée, tirant parti des hivers doux et de la proximité des transformateurs pour des plantations toute l'année, ce qui stabilise le renouvellement des semences.

La Floride fournit des tomates, poivrons et concombres d'hiver aux États du nord, capitalisant sur des températures hivernales favorables et une infrastructure logistique robuste. Les tempêtes tropicales et les coûts de main-d'œuvre restent des défis, mais les superficies en culture protégée dans le centre de la Floride augmentent à mesure que les producteurs se couvrent contre les extrêmes pluviométriques. Le Texas démontre une adoption rapide de variétés adaptées au climat pour les étés chauds et les précipitations sporadiques. Les recherches de Texas A&M AgriLife soutiennent le choix des cultivars pour les clusters de serres de haute technologie près de Houston et Dallas.

L'Arizona, le Nouveau-Mexique et le Sud-Ouest plus large font face à des quotas d'eau stricts, incitant à la consolidation des superficies et à un glissement vers des légumes feuilles baby à haute marge dans des structures à climat contrôlé. Pendant ce temps, le Midwest et le Sud-Est se diversifient dans des cultures de spécialité en environnement contrôlé et en plein champ, distribuant la demande de semences de manière plus équilibrée sur l'ensemble du marché des semences potagères aux États-Unis. Les fermes verticales urbaines de Chicago, New York et Atlanta génèrent des commandes de petite taille mais à haute fréquence pour des cultivars feuilles à cycle rapide, soulignant la décentralisation géographique des chaînes d'approvisionnement légumières.

Paysage Concurrentiel

Cinq entreprises leaders captent une part significative des revenus, conférant au marché des semences potagères aux États-Unis un profil de concentration modérée. Les multinationales mondiales s'appuient sur de vastes bibliothèques de sélection, des laboratoires moléculaires et des économies d'échelle pour défendre leurs cultures phares telles que les tomates, poivrons, concombres et légumes feuilles. Leur dominance est renforcée par des accords de distribution avec les détaillants nationaux d'intrants, assurant une portée au niveau des exploitations et la fidélité à la marque.

Les sélectionneurs de niche se taillent une part grâce à des catalogues de légumes ethniques, des gammes certifiées biologiques et des variétés patrimoniales adaptées régionalement, tandis que les startups déploient des plateformes CRISPR pour ajouter des caractères premium. L'injection de la Série C de Pairwise et la collaboration avec Corteva accélèrent les lancements de légumes feuilles édités génétiquement, signalant l'engagement du capital-risque envers des cycles de sélection plus courts. Les spécialistes des traitements biologiques de semences s'associent avec des maisons semencières de taille intermédiaire pour intégrer des revêtements améliorés aux microbes dans les offres hybrides, ajoutant de la différenciation sans modifier la génétique.

Les mandats de traçabilité des détaillants favorisent les entreprises qui documentent les lignées parentales, les historiques de lots et les protocoles de traitement dans des systèmes de chaîne de blocs. Cette capacité élargit l'écart entre les acteurs établis et les petits fournisseurs régionaux qui manquent d'infrastructure numérique. Les dépôts de brevets couvrant la parthénocarpie, la modulation du goût et la tolérance au stress abiotique augmentent annuellement, témoignant d'une intensité soutenue en recherche et développement qui sous-tend la compétitivité à long terme sur le marché des semences potagères aux États-Unis.

Leaders du Secteur des Semences Potagères aux États-Unis

Bayer AG

Syngenta Group

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

Groupe Limagrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Syngenta Vegetable Seeds a tenu son premier événement Future Veg à Woodland, en Californie, présentant plus de 400 variétés de légumes et de nouvelles technologies. L'événement a démontré l'accent mis par Syngenta sur l'innovation, les partenariats avec les producteurs et les pratiques durables sur les marchés américain et mondial des semences potagères.

- Février 2025 : Namdhari Seeds, une entreprise indienne, a acquis une participation de 100% dans l'activité de semences potagères en plein champ d'Axia basée aux États-Unis. L'acquisition renforce la présence mondiale de Namdhari dans les cultures en plein champ, notamment la tomate, le poivron et le melon, tout en donnant accès au germoplasme américain, aux capacités de recherche et développement et aux canaux de distribution sur le marché.

- Mai 2024 : Bayer a fait progresser ses initiatives d'édition du génome grâce à un partenariat avec G+FLAS pour développer des tomates enrichies en vitamine D3 et un accord de licence exclusif avec Pairwise pour 10 variétés de légumes verts édités génétiquement, élargissant sa plateforme d'innovation ouverte pour les légumes améliorés.

Périmètre du Rapport sur le Marché des Semences Potagères aux États-Unis

Les Hybrides, les Variétés à Pollinisation Libre et Dérivés Hybrides sont couverts comme segments par Technologie de Sélection. Le Plein Champ, la Culture Protégée sont couverts comme segments par Mécanisme de Culture. Les Brassicacées, les Cucurbitacées, les Racines et Bulbes, les Solanacées, les Légumes Non Classifiés sont couverts comme segments par Famille de Cultures.| Hybrides |

| Variétés à Pollinisation Libre et Dérivés Hybrides |

| Plein Champ |

| Culture Protégée |

| Brassicacées | Chou |

| Chou-fleur et Brocoli | |

| Autres Brassicacées | |

| Cucurbitacées | Concombre et Cornichon |

| Citrouille et Courge | |

| Autres Cucurbitacées | |

| Racines et Bulbes | Ail |

| Oignon | |

| Pomme de Terre | |

| Autres Racines et Bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres Solanacées | |

| Légumes Non Classifiés | Asperge |

| Laitue | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres Légumes Non Classifiés |

| Technologie de Sélection | Hybrides | |

| Variétés à Pollinisation Libre et Dérivés Hybrides | ||

| Mécanisme de Culture | Plein Champ | |

| Culture Protégée | ||

| Famille de Cultures | Brassicacées | Chou |

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

Définition du marché

- Semences Commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponique, l'aéroponique ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le Concombre et le Cornichon, la Citrouille et la Courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence Hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres Cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement