Marktgröße und Marktanteil des US-amerikanischen Gemüsesaatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

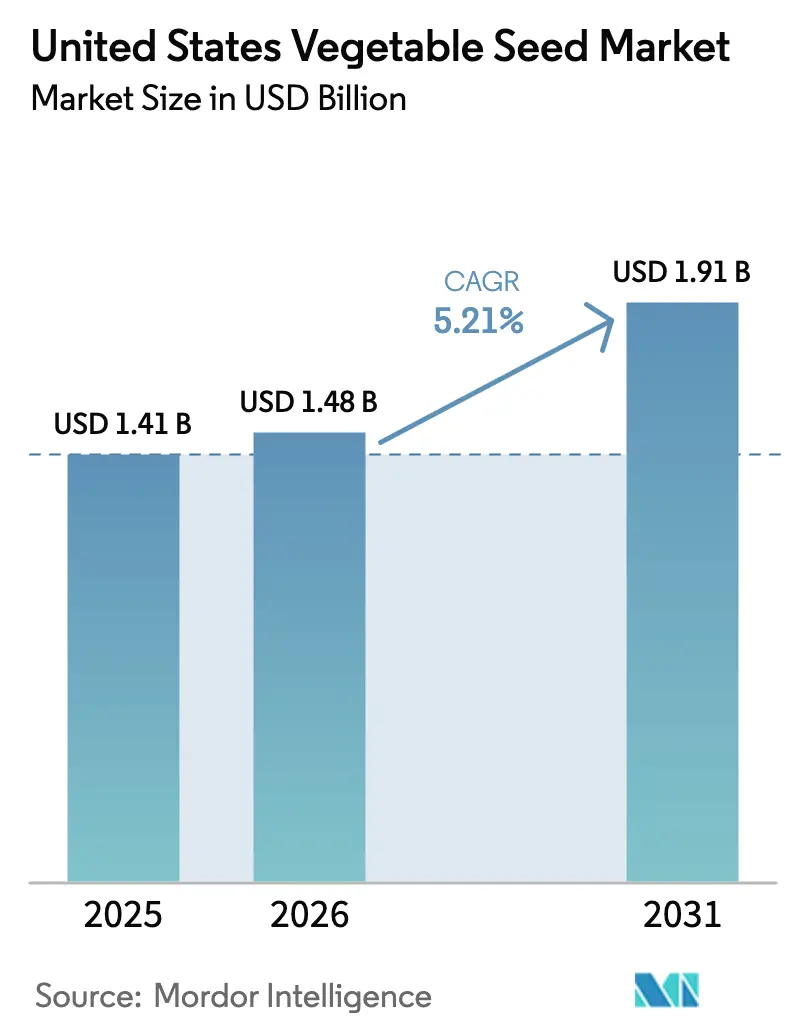

| Marktgröße im Basisjahr (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

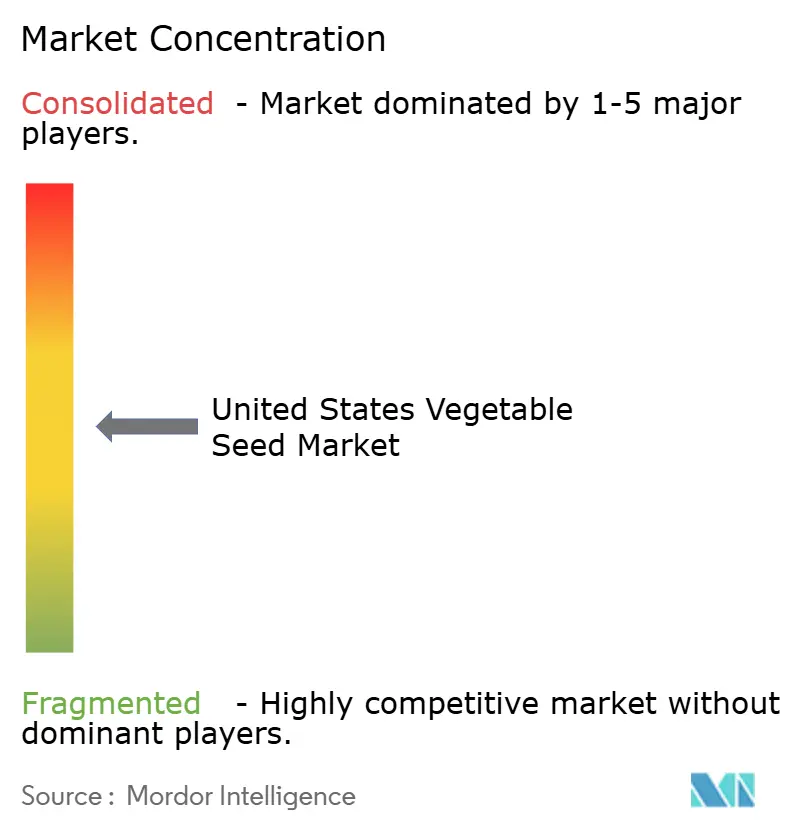

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Gemüsesaatgutmarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Gemüsesaatgutmarkts wird voraussichtlich von 1,41 Milliarden USD im Jahr 2025 auf 1,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 einen Wert von 1,91 Milliarden USD erreichen. Die Nachfrage steigt stetig, da kontrollierter Umgebungsanbau, Präzisionszüchtung und klimaresistenter Anbau den Erzeugern vorhersehbare Erträge und erstklassige Erntequalität über alle Jahreszeiten hinweg ermöglichen. Eine dominante Stellung von Hybridsaatgut unterstreicht die Zuverlässigkeit bei Krankheitsresistenz und Ertragskonstanz, während der expandierende geschützte Anbau Wettervariabilität und Wasserbeschränkungen abmildert. Kulturspezifische Dynamik entsteht, da Solanaceae von steigendem Tomaten- und Paprikakonsum profitiert und gentechnisch veränderte Merkmale die Züchtungszyklen verkürzen. Eine moderate Branchenkonzentration fördert sowohl Preisdruck als auch technologischen Wettbewerb, wobei biologische Saatgutbeschichtungen und Rückverfolgbarkeitsprogramme neue Wertschöpfungsmöglichkeiten schaffen. Bundesstaatliche Fördermittel für klimaresistente Landwirtschaft, Beschaffungsstandards des Einzelhandels und urbane vertikale Landwirtschaft steigern die ganzjährige Saatgutnachfrage weiter, auch wenn Arbeitskräftemangel und Wasserverteilungsbeschränkungen operative Risiken darstellen.

Wesentliche Erkenntnisse des Berichts

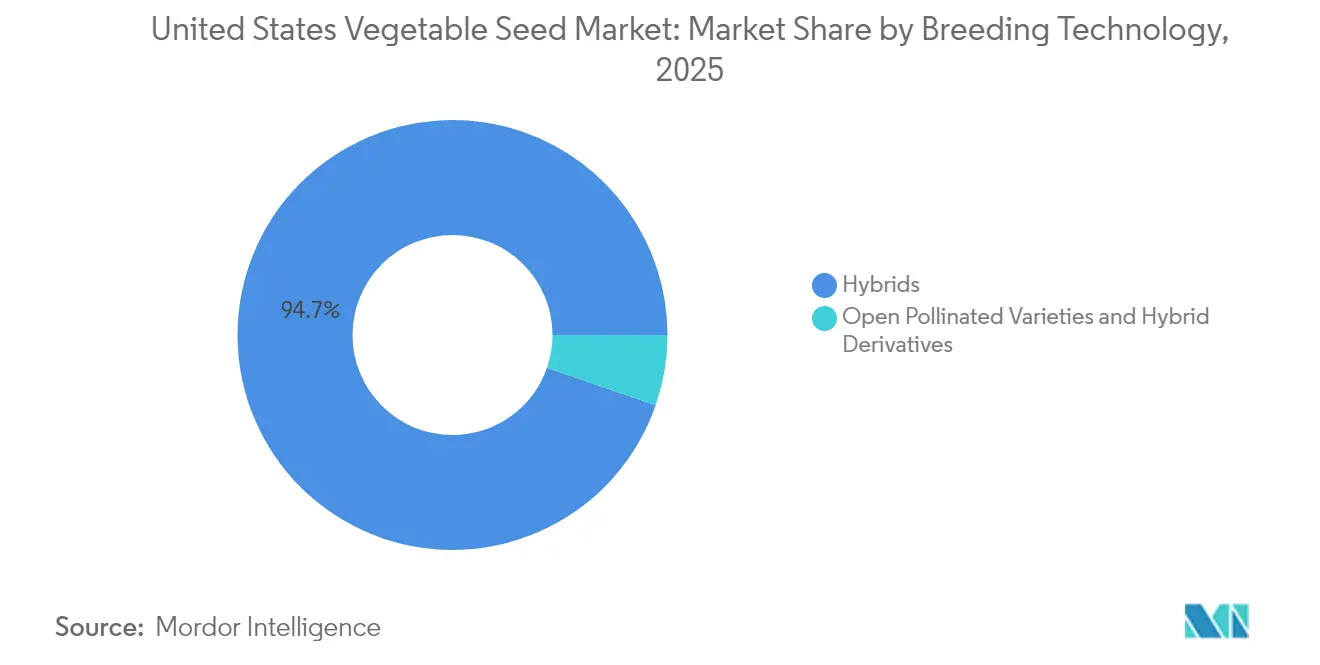

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2025 einen Marktanteil von 94,70 % am US-amerikanischen Gemüsesaatgutmarkt und verzeichneten bis 2031 eine CAGR von 5,19 %.

- Nach Anbaumechanismus entfiel auf den Freilandanbau im Jahr 2025 ein Anteil von 91,86 % an der Marktgröße des US-amerikanischen Gemüsesaatgutmarkts, während für den geschützten Anbau bis 2031 eine CAGR von 8,22 % prognostiziert wird.

- Nach Pflanzenfamilie führten Cucurbits mit einem Anteil von 29,85 % an der Marktgröße des US-amerikanischen Gemüsesaatgutmarkts im Jahr 2025, während Solanaceae bis 2031 voraussichtlich mit einer CAGR von 7,72 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Gemüsesaatgutmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Anbaufläche für kontrollierte Umgebungslandwirtschaft | +1.2% | National, konzentriert in Kalifornien, Texas und Florida | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach Spezialitäten- und ethnischen Gemüsesorten | +0.8% | National, Schwerpunkt auf städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von CRISPR-gestützter Präzisionszüchtung | +0.9% | National, frühe Einführung im Mittleren Westen und in Kalifornien | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in biologische Saatgutbehandlungen durch mittelgroße US-amerikanische Erzeuger | +0.5% | Mittlerer Westen, Südostregionen | Mittelfristig (2–4 Jahre) |

| USDA-Förderung für klimaresistente Landwirtschaft beschleunigt die Nachfrage nach widerstandsfähigen Sorten | +0.7% | National, Priorität in dürregefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Vom Einzelhandel getriebene Rückverfolgbarkeitsprogramme begünstigen zertifiziertes Hybridsaatgut | +0.6% | National, Fokus auf Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Anbaufläche für kontrollierte Umgebungslandwirtschaft

Gewächshäuser und vertikale Farmen haben sich zwischen 2012 und 2019 mehr als verdoppelt und treiben die spezialisierte Saatgutnachfrage für hydroponische und aeroponische Systeme an.[1]Quelle: Erik Dohlman et al., „Trends, Erkenntnisse und Zukunftsperspektiven für die Produktion in kontrollierter Umgebungslandwirtschaft und Agrivoltaik-Systemen”, USDA Wirtschaftsforschungsdienst, ers.usda.gov Geschützte Umgebungen liefern 3–4 Mal höhere Erträge pro Quadratmeter als Freilandflächen, was Kapitalinvestitionen trotz hoher Anfangskosten rechtfertigt. Züchtungsprogramme zielen nun auf kompakte Blattdächer und gleichmäßige Keimung ab, um gestapelten Schichten und rezirkulierenden Nährstoffen gerecht zu werden. Texanische Forschungsergebnisse zeigen, dass Wurzelzonenkühlung und LED-Spektrumverschiebungen die Ertragsstabilität verbessern und die Sortenwahl auf Kultivare lenken, die künstliche Lichtintensität tolerieren. Infolgedessen profitiert der US-amerikanische Gemüsesaatgutmarkt von einer widerstandsfähigen ganzjährigen Produktion, die wetterbedingten Versorgungsschwankungen abfedert.

Steigende Verbrauchernachfrage nach Spezialitäten- und ethnischen Gemüsesorten

Achtundsechzig Prozent der Käufer erwerben eine breitere Produktpalette als noch vor zwei Jahren, was die Nachfrage nach Erbstücktomaten, asiatischem Blattgemüse und Spezialitätenpaprika ausweitet. Premium-Preispunkte motivieren Züchter, Nischensorten zu entwickeln, ohne auf Krankheitsresistenz zu verzichten. Städtische Lebensmittelhändler und Mahlzeitenkit-Anbieter betonen Geschmacksvielfalt und veranlassen Verarbeiter, nach ausgeprägten Nährwertprofilen für Soßen und Tiefkühlmischungen zu suchen. Der US-amerikanische Gemüsesaatgutmarkt richtet daher seine Züchtungsprioritäten an kulinarischen Trends aus und erschließt Wertschöpfung sowohl in Frisch- als auch in Verarbeitungskanälen.

Rasche Einführung von CRISPR-gestützter Präzisionszüchtung

Gentechnisch veränderte Senfblätter gelangten 2024 in den Einzelhandel und bestätigten den regulatorischen Spielraum im Rahmen des produktbasierten Rahmens des Tier- und Pflanzengesundheitsinspektionsdienstes des US-amerikanischen Landwirtschaftsministeriums (USDA-APHIS). Neunundneunzig APHIS-Bestätigungen seit 2021 umfassen mehrere Gemüsekulturen und signalisieren die breite Akzeptanz präziser Merkmalsveränderungen ohne Fremd-DNA. Pairwise und Corteva gründeten ein Gemeinschaftsunternehmen zur Beschleunigung der Kommerzialisierung, und Bayer lizenzierte zehn veränderte Blattgemüselinien, was Züchtungszyklen verkürzt und Entwicklungskosten senkt. Merkmale wie verlängerte Haltbarkeit bis hin zu geringerer Bitterkeit erreichen Erzeuger schneller, stärken den Wert von Hybridsaatgut und festigen das Wachstum im US-amerikanischen Gemüsesaatgutmarkt.

Wachsende Investitionen in biologische Saatgutbehandlungen durch mittelgroße Erzeuger

Mittelgroße Betriebe setzen mikrobielle Beschichtungen und UV-Priming ein, um synthetische Pestizide zu reduzieren und sich an Rückstandsgrenzen des Einzelhandels sowie an Ziele des integrierten Pflanzenschutzes (IPM) anzupassen. Trichoderma-Biopriming verbessert die Wurzelkraft unter Bio-Protokollen, während mikroverkapselte Nährstoffe das frühe Wachstum in Niedriginputsystemen unterstützen. Diese nachhaltigen Ansätze verbessern die Saatgutgleichmäßigkeit und das Keimlingüberleben, fördern die Einführung hochwertiger Hybriden und generieren inkrementelle Einnahmen im US-amerikanischen Gemüsesaatgutmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierungsbedingte Preiserhöhungen für Hybridsaatgut | -0.8% | National, betrifft kleine bis mittelgroße Betriebe | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bezüglich gentechnisch veränderter Gemüsemerkmale | -0.6% | National, Auswirkungen auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel begrenzt die Expansion von Hochwertkulturen | -0.9% | Kalifornien, Florida, Texas und Arizona | Kurzfristig (≤ 2 Jahre) |

| Wassernutzungsbeschränkungen in wichtigen Gemüseanbauregionen | -0.7% | Zentrales Tal Kaliforniens und Südwestregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierungsbedingte Preiserhöhungen für Hybridsaatgut

Fünf multinationale Unternehmen kontrollieren 56 % des Angebots und haben damit die Möglichkeit, Hybridpreise zu erhöhen, was die Margen kleinerer Betriebe unter Druck setzt. Kleinere Erzeuger verfügen über eine geringere Verhandlungsmacht und begrenzte alternative Lieferanten für spezialisierte Hybridsorten, was sie zwingt, höhere Saatgutkosten zu akzeptieren, die die Gewinnmargen bei der Gemüseproduktion schmälern. Der Konzentrationseffekt verstärkt sich bei proprietären Merkmalen und krankheitsresistenten Sorten, bei denen der Patentschutz wettbewerbsfähige Alternativen einschränkt und Premium-Preisstrategien ermöglicht, die möglicherweise die Zahlungsbereitschaft der Erzeuger übersteigen. Mittelgroße Betriebe kämpfen besonders mit der Saatgutkosteninflation, da ihnen die Volumeneinkaufsmacht großer kommerzieller Erzeuger fehlt, sie jedoch Hybridleistungsmerkmale benötigen, um auf Großhandelsmärkten wettbewerbsfähig zu bleiben. Preiserhöhungen für Hybridsaatgut könnten einige Erzeuger dazu veranlassen, auf offen bestäubte Sorten oder Saatgutsparungspraktiken umzusteigen, was den Gesamtmarktwert trotz anhaltender Flächenexpansion potenziell verringern könnte.

Wassernutzungsbeschränkungen in wichtigen Gemüseanbauregionen

Das Gesetz zur nachhaltigen Grundwasserbewirtschaftung Kaliforniens (SGMA) und Dürrekürzungen reduzieren die Bewässerungszuteilungen um 20–40 % und zwingen zu Flächenverlagerungen oder Brache.[2]Quelle: Universität Kalifornien Landwirtschaft und natürliche Ressourcen, „Grundwassernachhaltigkeit und Dürreauswirkungen”, ucanr.edu Grundwassernachhaltigkeitsvorschriften erlegen der bewässerungsabhängigen Gemüseproduktion zusätzliche Einschränkungen auf und schaffen langfristige Unsicherheit über die Produktionskapazität in traditionellen Anbauregionen. Arizona und andere Bundesstaaten im Südwesten setzen ähnliche Wasserschutzmaßnahmen um, die die Gemüseanbaufläche und den entsprechenden Saatgutbedarf beeinflussen. Die Beschränkungen fördern das Interesse an dürretoleranten Sorten und wassereffizienten Produktionssystemen, doch die Gesamtauswirkung auf den Markt bleibt negativ, da die reduzierte Anbaufläche die Effizienzgewinne durch verbesserte Genetik überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybridvorherrschaft stärkt Qualitätsstandards

Hybriden beherrschen im Jahr 2025 mit einem dominanten Marktanteil von 94,70 % den Markt, was die Präferenz der Erzeuger für konsistente Leistung, Krankheitsresistenz und Ertragszuverlässigkeit widerspiegelt, die im Vergleich zu offen bestäubten Alternativen eine Premium-Saatgutpreisgestaltung rechtfertigen. Die CAGR des Segments von 5,19 % bis 2031 entspricht dem Gesamtmarktwachstum und deutet auf stabile Nachfragemuster trotz Preisdruck durch Branchenkonsolidierung hin. Offen bestäubte Sorten und Hybridderivate bedienen spezialisierte Märkte, darunter Bioanbau, Saatgutsparungsbetriebe und Programme zur Erhaltung von Erbstücksorten, obwohl ihre kombinierte Marktpräsenz auf Nischenanwendungen beschränkt bleibt. Die Entwicklung von Hybridsaatgut integriert zunehmend Präzisionszüchtungstechniken, wobei Unternehmen wie Pairwise und Bayer gentechnisch veränderte Sorten vorantreiben, die Hybridvitalität erhalten und gleichzeitig spezifische Merkmalsmodifikationen hinzufügen.

Die Landschaft der Züchtungstechnologie spiegelt breitere landwirtschaftliche Trends hin zur Integration von Biotechnologie und nachhaltigen Produktionspraktiken wider. CRISPR-gestützte Modifikationen ermöglichen es Hybridentwicklern, Merkmale wie verlängerte Haltbarkeit, verbesserten Nährstoffgehalt und verbesserte Stresstoleranz einzubauen, ohne traditionelle Rückkreuzungszeitpläne, die Sortenzulassungen verzögern. Saatgutunternehmen investieren stark in Hybridzüchtungsprogramme, die konventionelle Züchtungsexzellenz mit molekularen Markertechnologien und Genbearbeitungsfähigkeiten kombinieren, um die Merkmalsintegration und die Optimierung der Sortenleistung zu beschleunigen.

Nach Anbaumechanismus: Geschützte Systeme treiben Innovation voran

Der geschützte Anbau entwickelt sich mit einer CAGR von 8,22 % bis 2031 zum am schnellsten wachsenden Segment, obwohl der Freilandanbau im Jahr 2025 mit einem Marktanteil von 91,86 % dominiert. Diese Wachstumsdiskrepanz spiegelt wirtschaftliche Anreize für kontrollierte Umgebungslandwirtschaft wider, die 3–4 Mal höhere Erträge pro Flächeneinheit im Vergleich zur traditionellen Freilandproduktion liefert. Gewächshaus- und Hydroponiksysteme erfordern spezialisierte Saatgutsorten, die für substratlose Medien, rezirkulierende Nährlösungen und künstliche Beleuchtungsbedingungen optimiert sind, die sich erheblich von Freilandumgebungen unterscheiden, Virginia Cooperative Extension. Texanische Forschungsinitiativen demonstrieren das Potenzial der kontrollierten Umgebungslandwirtschaft für Ressourceneffizienz und klimaresistente Lebensmittelsysteme, mit einem spezifischen Fokus auf LED-Lichtqualitätseffekte und Wurzelzonenkühltechnologien, die die Sortenwahl beeinflussen.

Der Freilandanbau bedient weiterhin den Großteil der US-amerikanischen Gemüseproduktion über etablierte Lieferketten und kosteneffektive Produktionsmethoden, die für Verarbeitungsgemüse und großflächige Frischmarktbetriebe geeignet sind. Klimavariabilität und Wasserbeschränkungen stellen die Zuverlässigkeit der Freilandproduktion zunehmend in Frage und veranlassen einige Erzeuger, auf geschützte Systeme umzusteigen, die eine bessere Umgebungskontrolle und vorhersehbare Erntezeitpunkte bieten. Die Segmentierung nach Anbaumechanismus spiegelt eine breitere landwirtschaftliche Transformation hin zu intensiven Produktionssystemen wider, die den Output pro Einheit Land- und Wasserressourcen maximieren.

Nach Pflanzenfamilie: Wachstum der Solanaceae übertrifft traditionelle Marktführer

Solanaceae weist mit einer CAGR von 7,72 % bis 2031 die stärkste Wachstumsdynamik auf, angetrieben durch die steigende Nachfrage nach Tomaten, Paprika und Auberginen sowohl in Frisch- als auch in Verarbeitungsanwendungen. Diese Wachstumsrate übersteigt die Gesamtmarktexpansion erheblich und deutet auf einen Wandel der Verbraucherpräferenzen hin zu diesen vielseitigen Gemüsesorten hin, die verschiedene kulinarische Anwendungen und Verarbeitungszwecke bedienen. Cucurbits behalten mit 29,85 % im Jahr 2025 den größten Marktanteil und spiegeln etablierte Produktionssysteme für Gurken, Kürbis und Melonen wider, die sowohl Frisch- als auch Verarbeitungsmärkte über gut entwickelte Lieferketten bedienen. Brassicas, Wurzeln und Zwiebeln sowie nicht klassifiziertes Gemüse bedienen jeweils spezifische Marktnischen mit stetigen, aber moderaten Wachstumsraten, die mit traditionellen Konsummustern und etablierten Produktionspraktiken übereinstimmen.

Die Dynamik der Pflanzenfamilien spiegelt breitere Ernährungstrends hin zu frischem Gemüse mit verlängerter Haltbarkeit und vielseitigen Zubereitungsmöglichkeiten wider, die verschiedene Verbrauchersegmente ansprechen. Bayers Zusammenarbeit mit G+FLAS zur Entwicklung von Vitamin-D3-angereicherten Tomaten ist ein Beispiel für Innovationsbemühungen, die auf Nährstoffverbesserung im wachstumsstarken Solanaceae-Segment abzielen. Spezialitätenpaprikasorten und Erbstücktomatentypen erzielen Premium-Preise auf Bauernmärkten und Direktvermarktungskanälen, während Verarbeitungstomaten und -paprika industrielle Anwendungen mit konstantem Volumenbedarf bedienen, der großvolumige Saatgutverkäufe unterstützt.

Geografische Analyse

Kalifornien hat den größten Anteil am US-amerikanischen Gemüsesaatgutmarkt, obwohl anhaltende Dürre, SGMA-Vorschriften und steigende Wasserpreise eine Verlagerung hin zu dürretoleranten Kultivaren und Defizitbewässerungsstrategien fördern. Küstennahe Täler halten die Produktion von hochwertigem Blattgemüse aufrecht und nutzen milde Winter und die Nähe zu Verarbeitern für ganzjährige Bepflanzung, was den Saatgutumsatz stabilisiert.

Florida versorgt nördliche Bundesstaaten mit Wintertomaten, Paprika und Gurken und nutzt dabei günstige Wintertemperaturen und eine robuste Logistikinfrastruktur. Tropische Stürme und Arbeitskosten bleiben Herausforderungen, aber die Anbaufläche für geschützten Anbau in Zentralflorida steigt, da Erzeuger sich gegen Niederschlagsextreme absichern. Texas zeigt eine rasche Einführung klimaresistenter Sorten, die für heiße Sommer und sporadische Niederschläge geeignet sind. Forschungsergebnisse von Texas A&M AgriLife unterstützen die Sortenwahl für Hochtechnologie-Gewächshauscluster in der Nähe von Houston und Dallas.

Arizona, New Mexico und der breitere Südwesten sehen sich strengen Wasserquoten gegenüber, was zu einer Flächenkonsolidierung und einer Verlagerung hin zu hochmargigen Babyblattgemüsen in klimakontrollierten Strukturen führt. Unterdessen diversifizieren der Mittlere Westen und der Südosten in kontrollierte Umgebungs- und Freilandspezialitätenkulturen und verteilen die Saatgutnachfrage gleichmäßiger über den US-amerikanischen Gemüsesaatgutmarkt. Urbane vertikale Farmen in Chicago, New York und Atlanta generieren kleine, aber hochfrequente Bestellungen für schnell wachsende Blattkultivare und unterstreichen die geografische Dezentralisierung der Gemüselieferketten.

Wettbewerbslandschaft

Fünf führende Unternehmen erzielen einen erheblichen Umsatzanteil und verleihen dem US-amerikanischen Gemüsesaatgutmarkt ein moderates Konzentrationsprofil. Globale multinationale Unternehmen nutzen umfangreiche Züchtungsbibliotheken, Molekularlabore und Skaleneffekte, um Kernkulturen wie Tomaten, Paprika, Gurken und Blattgemüse zu verteidigen. Ihre Dominanz wird durch Vertriebsvereinbarungen mit nationalen Betriebsmittelhändlern gestärkt, die eine Reichweite auf Betriebsebene und Markentreue sicherstellen.

Nischenzüchter gewinnen Marktanteile durch ethnische Gemüsekataloge, biologisch zertifizierte Linien und regional angepasste Erbstücksorten, während Start-ups CRISPR-Plattformen einsetzen, um Premium-Merkmale hinzuzufügen. Pairwises Serie-C-Finanzierung und die Zusammenarbeit mit Corteva beschleunigen die Markteinführung gentechnisch veränderter Blattgemüse und signalisieren das Engagement von Risikokapital für kürzere Züchtungszyklen. Spezialisten für biologische Saatgutbehandlungen kooperieren mit mittelgroßen Saatguthäusern, um mikrobenverbesserte Beschichtungen auf Hybridangebote zu bündeln und so Differenzierung ohne genetische Veränderung zu schaffen.

Rückverfolgbarkeitsmandate des Einzelhandels begünstigen Unternehmen, die Elternlinien, Chargenhistorien und Behandlungsprotokolle in Blockchain-Systemen dokumentieren. Diese Fähigkeit vergrößert den Abstand zwischen etablierten Unternehmen und kleinen regionalen Lieferanten, denen die digitale Infrastruktur fehlt. Patentanmeldungen für Parthenokarpy, Geschmacksmodulation und abiotische Stresstoleranz nehmen jährlich zu und belegen die anhaltende F&E-Intensität, die die langfristige Wettbewerbsfähigkeit im US-amerikanischen Gemüsesaatgutmarkt untermauert.

Marktführer der US-amerikanischen Gemüsesaatgutbranche

Bayer AG

Syngenta Group

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

Groupe Limagrain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Syngenta Vegetable Seeds veranstaltete sein erstes Future Veg-Event in Woodland, Kalifornien, und präsentierte mehr als 400 Gemüsesorten und neue Technologien. Die Veranstaltung demonstrierte Syngentas Fokus auf Innovation, Erzeugerpartnerschaften und nachhaltige Praktiken auf den US-amerikanischen und globalen Gemüsesaatgutmärkten.

- Februar 2025: Namdhari Seeds, ein indisches Unternehmen, erwarb einen 100-prozentigen Anteil an Axias US-amerikanischem Freilandgemüsesaatgutgeschäft. Die Übernahme stärkt Namdharis globale Präsenz bei Freilandkulturen, einschließlich Tomaten, Paprika und Melonen, und bietet Zugang zu US-amerikanischem Keimplasma, Forschungs- und Entwicklungskapazitäten sowie Marktvertriebskanälen.

- Mai 2024: Bayer trieb Genombearbeitungsinitiativen durch eine Partnerschaft mit G+FLAS zur Entwicklung von Vitamin-D3-angereicherten Tomaten und eine exklusive Lizenzvereinbarung mit Pairwise für 10 gentechnisch veränderte Blattgemüsesorten voran und erweiterte damit seine offene Innovationsplattform für verbessertes Gemüse.

Berichtsumfang des US-amerikanischen Gemüsesaatgutmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Brassicas, Cucurbits, Wurzeln und Zwiebeln, Solanaceae, nicht klassifiziertes Gemüse sind als Segmente nach Pflanzenfamilie abgedeckt.| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Brassicas | Kohl |

| Blumenkohl und Brokkoli | |

| Sonstige Brassicas | |

| Cucurbits | Gurke und Gewürzgurke |

| Kürbis und Zucchini | |

| Sonstige Cucurbits | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Sonstige Wurzeln und Zwiebeln | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Sonstige Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Salat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Sonstiges nicht klassifiziertes Gemüse |

| Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Anbaumechanismus | Freilandanbau | |

| Geschützter Anbau | ||

| Pflanzenfamilie | Brassicas | Kohl |

| Blumenkohl und Brokkoli | ||

| Sonstige Brassicas | ||

| Cucurbits | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Sonstige Cucurbits | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Sonstige Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch als geerntete Fläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Jahreszeiten hinweg angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Zu den für diese Studie berücksichtigten Hauptkulturen gehören Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbits | Die unter sonstige Cucurbits berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und Zerealien | Die unter sonstiges Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Wiesenschwingel, Weißklee, Weidelgras und Timotheegras. Sonstige Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen