Taille et part du marché des appareillages de coupure en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

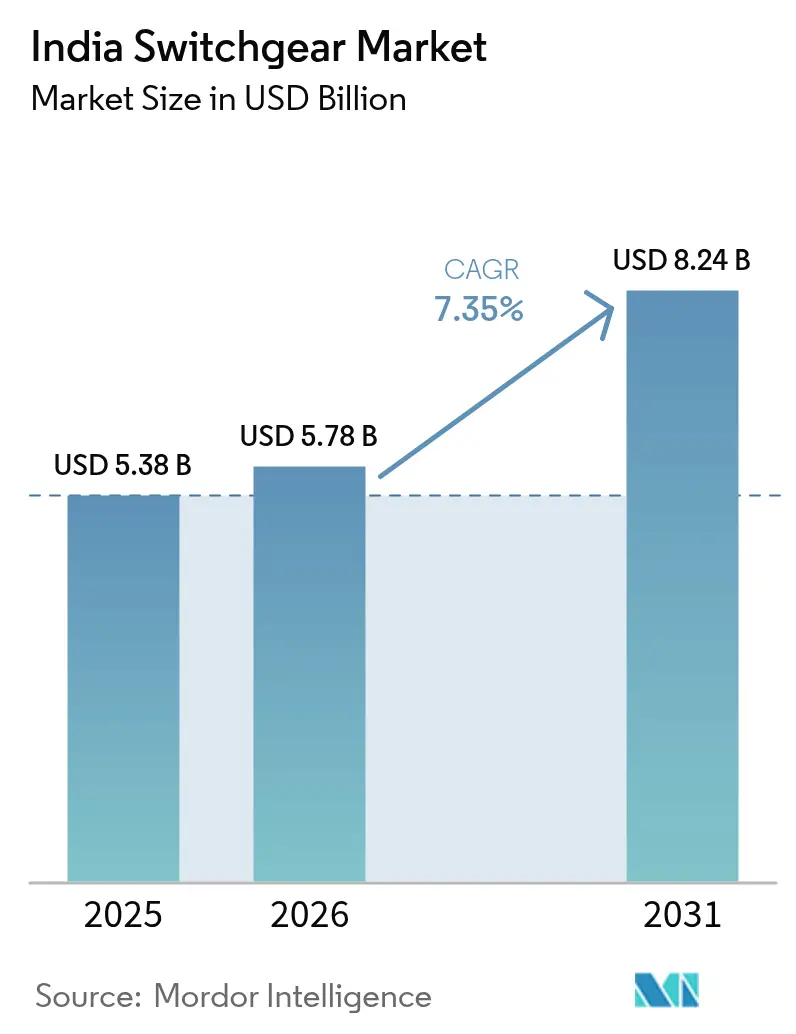

| Taille du marché de l'année de base (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 8.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de coupure en Inde par Mordor Intelligence

La taille du marché des appareillages de coupure en Inde devrait passer de 5,38 milliards USD en 2025 à 5,78 milliards USD en 2026 et est prévue pour atteindre 8,24 milliards USD d'ici 2031 à un TCAC de 7,35 % sur la période 2026-2031.

Une confluence de dépenses publiques à grande échelle dans le domaine du transport et de la distribution (T&D), d'une intégration rapide des énergies renouvelables et d'une électrification urbaine soutient cette trajectoire. Les engagements de modernisation du réseau, tels que le Régime de Distribution Revampé (RDSS) et la prévision de la Direction Centrale de l'Électricité (CEA) d'un investissement en capital de transmission de 9 100 milliards INR (109 milliards USD) d'ici l'exercice 2032, renforcent la base de demande à long terme. Une attention accrue portée à la durabilité accélère la transition vers les technologies sans SF₆, tandis que l'expansion des capacités des centres de données et des corridors de recharge rapide pour véhicules électriques (VE) élargissent le paysage adressable pour les équipements de moyenne et haute tension. Les stratégies concurrentielles se concentrent sur la fabrication localisée, les appareillages isolés au gaz (GIS) propres et innovants, et les gammes de produits à activation numérique adaptées aux réseaux intelligents. Les opportunités prospectives dépendent donc de la capture des projets d'évacuation des énergies renouvelables, du service aux extensions de métros et de l'approvisionnement des installations d'informatique en périphérie - toutes ces activités qui, collectivement, nourrissent le marché des appareillages de coupure en Inde.

Principaux enseignements du rapport

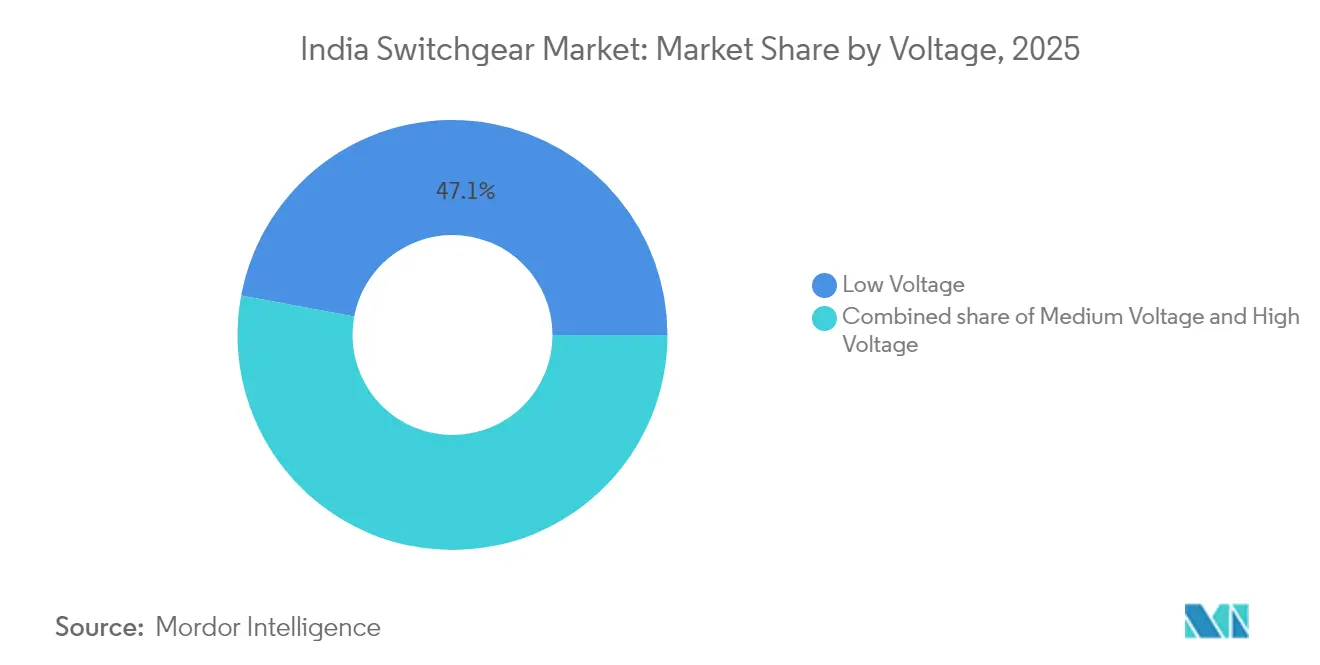

- Par tension, la basse tension a capturé 47,05 % de la part du marché des appareillages de coupure en Inde en 2025, tandis que la haute tension devrait se développer à un TCAC de 9,28 % jusqu'en 2031.

- Par isolation, l'appareillage isolé à l'air a détenu une part de 72,10 % de la taille du marché des appareillages de coupure en Inde en 2025, tandis que la catégorie ' Autres ' - dominée par les alternatives sans SF₆ - affiche le taux de croissance le plus rapide de 15,10 % de 2025 à 2031.

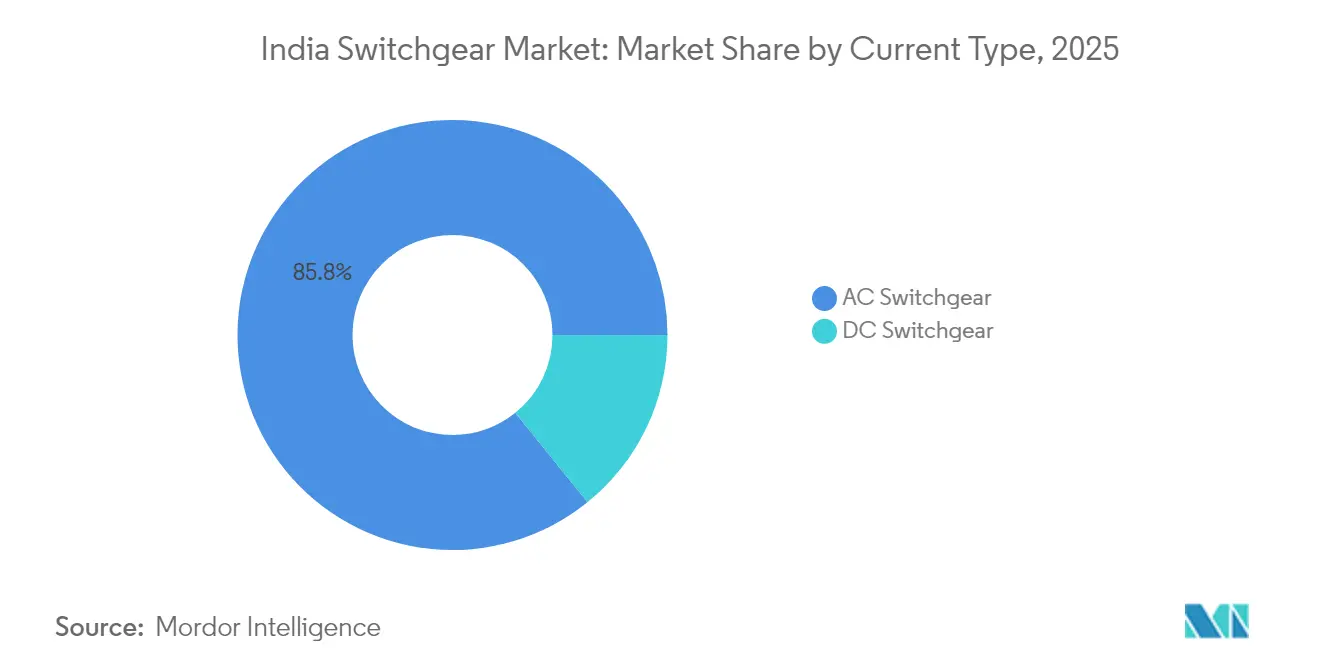

- Par type de courant, les équipements en courant alternatif ont représenté une part de 85,80 % en 2025 ; cependant, l'appareillage en courant continu progresse à un TCAC de 8,42 % en réponse à la construction de centres de données et au déploiement de la recharge pour véhicules électriques.

- Par installation, les unités intérieures ont représenté 82,60 % des revenus de 2025, tandis que les déploiements extérieurs sont appelés à croître à un TCAC de 10,08 %, soutenus par les projets renouvelables à l'échelle des services publics.

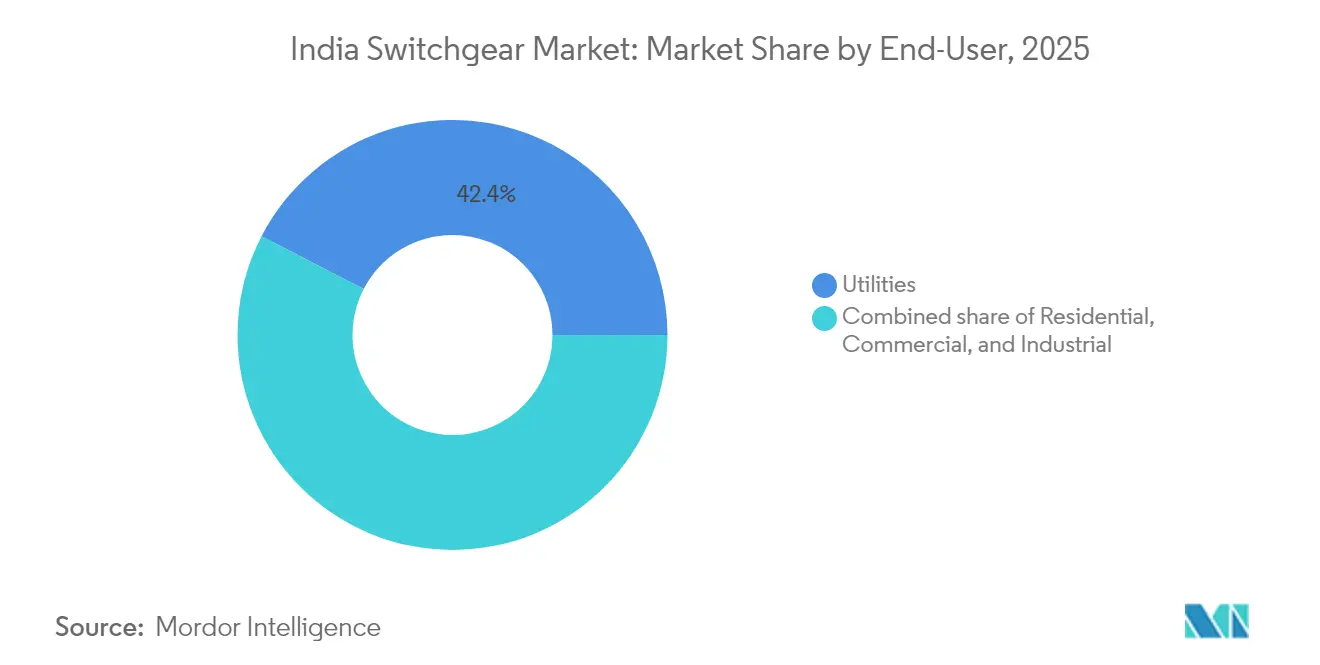

- Par utilisateur final, les services publics ont mené avec une part de marché de 42,40 % en 2025, tout en maintenant la projection de TCAC la plus élevée de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareillages de coupure en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement public dans le T&D (RDSS, Saubhagya) | +2.1% | National, avec concentration dans l'Uttar Pradesh, le Bihar, le Rajasthan | Moyen terme (2 à 4 ans) |

| Poussée d'intégration des énergies renouvelables au réseau | +1.8% | National, avec des gains précoces dans le Gujarat, le Rajasthan, le Karnataka | Long terme (≥ 4 ans) |

| Urbanisation et électrification des villes intelligentes | +1.4% | National, axé sur 100 villes intelligentes et les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Demande liée à la construction de centres de données | +0.9% | National, concentré à Mumbai, Chennai, Hyderabad, Pune | Court terme (≤ 2 ans) |

| Adoption des appareillages intelligents/numériques | +0.7% | National, avec adoption précoce dans les corridors industriels | Moyen terme (2 à 4 ans) |

| Corridors de métro et de recharge pour véhicules électriques | +0.6% | National, axé sur 25 villes métropolitaines et les corridors autoroutiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements publics dans le T&D

La sanction du RDSS à hauteur de 2,78 lakh crore INR vise à réduire les pertes techniques et commerciales agrégées à 15 % d'ici 2026 et impose l'installation de 250 millions de compteurs intelligents, ce qui intensifie la demande en volume pour les unités de bouclage de moyenne tension et les dispositifs de protection.[1]Ministère de l'électricité, "Budget 2025 Speech-Power & RE Outlay", ministryofpower.nic.in L'infusion de 16 021 crore INR dans le budget 2025 accélère davantage la ségrégation des alimentateurs et la numérisation des sous-stations, orientant les achats vers des appareillages intelligents dotés de surveillance en temps réel. Combinés, ces régimes approfondissent l'appétit du secteur des services publics pour les équipements interactifs avec le réseau, faisant passer les critères d'achat d'un prix initial purement axé sur le coût à une efficacité sur la durée de vie. Les fournisseurs qui intègrent des capteurs et des analyses prédictives dans les appareillages se positionnent pour remporter des contrats-cadres pluriannuels. À mesure que les services publics d'État se modernisent, le marché des appareillages de coupure en Inde bénéficie à la fois des cycles de remplacement dans les centres urbains et des nouvelles constructions dans les districts en retard d'électrification.

Poussée d'intégration des énergies renouvelables au réseau

L'Inde a ajouté 15,27 GW de capacité renouvelable au cours de l'exercice 2024, portant la base cumulée à 190 GW et intensifiant le besoin de corridors d'évacuation haute tension. De grands parcs tels que le projet de 30 GW de Khavda nécessitent des baies de 400 kV et 765 kV équipées de relais numériques à action rapide pour gérer les flux bidirectionnels. Côté distribution, les réseaux solaires au niveau des alimentateurs du programme PM-KUSUM compliquent les profils de tension, stimulant la demande de réenclencheurs modulaires et de sectionnaliseurs dotés de fonctionnalités avancées de localisation des défauts. Les appels d'offres de stockage totalisant 4 GWh nécessitent des appareillages en courant continu avec une vitesse d'extinction d'arc adaptée aux batteries lithium-ion. La hausse continue des certificats d'énergie renouvelable échangés sur les marchés de l'électricité souligne les mécanismes de marché qui récompensent la flexibilité du réseau, favorisant davantage l'adoption d'appareillages premium conçus pour les actifs intermittents.

Urbanisation et électrification des villes intelligentes

La Mission Villes Intelligentes a exécuté 7 504 projets totalisant 1 500 milliards INR, incluant un câblage souterrain extensif qui nécessite des ensembles intérieurs compacts avec des indices de protection IP54 et supérieur.[2]Smart Cities Mission, "Mission Dashboard April 2025", smartcities.gov.in Les centres de commandement et de contrôle intégrés s'appuient sur des protocoles de communication natifs aux appareillages, tels que la norme IEC 61850, pour l'équilibrage de charge à l'échelle de la ville et l'analyse des pannes. Dans les métropoles densément peuplées, la rareté des terrains favorise le GIS malgré sa prime de coût de 2 à 3 fois, à condition que les fournisseurs puissent articuler les économies sur le cycle de vie. Les objectifs d'efficacité énergétique intégrés dans les contrats municipaux incitent les services publics à spécifier des jeux de barres en cuivre à faibles pertes et des compteurs de qualité de l'énergie intégrés. Ces facteurs élargissent collectivement l'ensemble de fonctionnalités que les acheteurs exigent et rehaussent la barre technique pour les concurrents sur le marché des appareillages de coupure en Inde.

Demande liée à la construction de centres de données

La capacité nationale des centres de données devrait atteindre 2 070 MW d'ici fin 2025, avec une consommation d'énergie passant de 13 TWh en 2024 à 57 TWh d'ici 2030. Les opérateurs hyperscale imposent une redondance N+1 ou 2N, accélérant l'adoption de disjoncteurs débrochables, d'appareillages montés sur jeux de barres et de centres de commande de moteurs intelligents qui réduisent le délai moyen de réparation. Les nœuds de périphérie qui prolifèrent dans les villes de rang 2 multiplient les besoins en tableaux basse tension, tout en insistant sur des normes de fonctionnement continu qui font écho à celles des installations hyperscale. Parallèlement, les systèmes de stockage d'énergie par batteries sur site renforcent la pertinence des disjoncteurs à courant continu capables d'interrompre des courants de défaut élevés en moins de 10 ms. Les fournisseurs qui intègrent directement dans leurs tableaux la surveillance environnementale et les capacités de maintenance prédictive se créent des niches défendables au sein de ce segment critique en termes de performance.

Analyse de l'impact des contraintes*

| Contrainte | % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé du GIS et des modernisations | -1.2% | National, affectant particulièrement les segments des services publics et industriels | Moyen terme (2 à 4 ans) |

| Risque de conformité environnementale lié au SF₆ | -0.8% | National, avec impact précoce sur les segments d'appareillage haute tension | Long terme (≥ 4 ans) |

| Retards dans les permis et l'acquisition foncière | -0.6% | National, avec un impact plus élevé dans les États densément peuplés comme le Maharashtra, le Gujarat, Delhi-RCN | Court terme (≤ 2 ans) |

| Service après-vente fragmenté | -0.4% | National, avec un impact prononcé dans les villes de rang 2 et rang 3 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes GIS

Les baies isolées au gaz peuvent coûter jusqu'à trois fois plus cher que leurs homologues isolées à l'air, ce qui dissuade leur adoption par les services publics de distribution sensibles aux tarifs, malgré leur encombrement réduit et leurs moindres besoins de maintenance. Les recommandations de la CEA préconisant des analyses du coût total de possession n'ont pas totalement apaisé les inquiétudes liées au premier coût, en particulier dans les conseils d'électricité d'État financièrement fragilisés qui ont collectivement enregistré des pertes de 90 000 crore INR au cours de l'exercice 2024.[3]Central Electricity Authority, "Consultation Paper on SF₆ Alternatives," cea.gov.in Les projets de modernisation alourdissent encore davantage les coûts, car les aménagements civils existants s'alignent rarement avec les modules GIS modernes, nécessitant des enceintes sur mesure et des interruptions prolongées pour l'intégration. Ces vents contraires économiques incitent de nombreux appels d'offres à spécifier des AIS, à moins que les contraintes foncières ou la sévérité de la pollution côtière n'imposent le recours au GIS. Les fournisseurs répondent en localisant les sous-ensembles clés pour réduire la teneur en importations et comprimer les différentiels de prix, mais la parité des coûts globale reste lointaine.

Risques de conformité environnementale liés au SF₆

Le SF₆, possédant un potentiel de réchauffement climatique 23 500 fois supérieur à celui du CO₂, a attiré l'attention des décideurs politiques. La CEA a lancé des consultations avec les parties prenantes pour explorer des restrictions progressives qui reflètent les calendriers de l'Union Européenne, à partir de 2026. Les fabricants font ainsi face à une double pression : des investissements initiaux en R&D dans des alternatives sous vide ou à air sec, et une obsolescence potentielle des stocks si les réglementations se resserraient brusquement. Les alternatives en phase précoce, telles que le Blue GIS de Siemens et le PrimeGear ZX0 d'ABB, affichent des primes de 2 à 3 fois, compliquant les achats pour les services publics liés par des normes de moindre coût. Les acheteurs hésitent sur les commandes haute tension, retardant les investissements en attente de clarté réglementaire, une dynamique qui pourrait tempérer la croissance du marché des appareillages de coupure en Inde si elle n'est pas résolue par des incitations financières ou des baisses de coûts accélérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : La haute tension propulse la croissance future

Les équipements haute tension ont généré une dynamique exceptionnelle, affichant un TCAC prévu de 9,28 % jusqu'en 2031, malgré le maintien d'une part de 47,05 % par la basse tension dans le marché des appareillages de coupure en Inde en 2025. La construction du réseau de transport d'électricité de 9 100 milliards INR nécessitera des postes de 400 kV et 765 kV pour relier les clusters d'énergies renouvelables aux centres de charge. Corrélativement, les unités de moyenne tension bénéficient des modernisations d'alimentateurs financées par le RDSS, qui intègrent des relais numériques et des sectionneurs motorisés améliorant la réponse aux pannes. Les équipements basse tension continuent d'alimenter en volume les charges résidentielles et commerciales, mais la banalisation érode les marges, incitant les fournisseurs à se différencier via des facteurs de forme modulaires et une protection améliorée contre les arcs électriques.

La dynamique du segment haute tension reflète également l'ambition de l'Inde d'intégrer 500 GW d'énergies renouvelables d'ici 2030, nécessitant des corridors interétatiques robustes capables de flux bidirectionnels. La fourniture par ABB de panneaux de protection au métro de Kanpur souligne la pertinence des systèmes de moyenne tension dans l'électrification des transports en commun. L'adoption de la basse tension est de plus en plus liée au déploiement de compteurs intelligents, où des disjoncteurs compacts avec des modules de communication intégrés s'alignent sur la numérisation du secteur du logement. Pris ensemble, la segmentation par couche de tension confirme une pyramide de la demande : revenus en volume à la basse tension, réservoirs de profit et croissance aux niveaux moyenne et haute tension, et primes de spécialisation croissantes pour les équipementiers de très haute tension.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par isolation : La conformité environnementale remodèle le mix technologique

Les constructions isolées à l'air ont détenu une part de 72,10 % en 2025, mais le segment ' Autres ' - dominé par les hybrides à air sec, sous vide et à isolation solide - a enregistré un TCAC de 15,10 %, signalant l'appétit des acheteurs pour des alternatives plus écologiques. La gamme GIS à air propre de Siemens à 333 crore INR à Goa illustre la dynamique d'investissement vers les options sans SF₆. Si le GIS fait encore face à des obstacles de coût, les économies liées à l'emprise dans les sous-stations urbaines et les plateformes éoliennes offshore favorisent son déploiement. L'incertitude réglementaire entourant les suppressions progressives du SF₆ accélère l'installation de modules à interrupteurs sous vide, notamment dans les classes 145 kV, où la maturité technologique est plus élevée.

Les solutions AIS restent les leaders en matière de prix pour les alimentateurs ruraux, où les terrains sont abondants et les équipes de maintenance sont sur place, renforçant leur domination en volume dans la taille du marché des appareillages de coupure en Inde. L'acceptation croissante des appareillages hybrides, qui associent des jeux de barres AIS avec des interrupteurs GIS, illustre la créativité technique visant à équilibrer les contraintes d'investissement et d'encombrement. À mesure que la fabrication nationale s'intensifie et que la R&D mûrit, les écarts de coûts entre le GIS traditionnel et les variantes à air propre ou sous vide devraient se réduire, accélérant un changement technologique structurel qui pourrait redessiner le positionnement concurrentiel.

Par type de courant : L'infrastructure à courant continu gagne en importance stratégique

Les architectures en courant alternatif ont représenté 85,80 % des revenus de 2025 ; néanmoins, le TCAC de 8,42 % des équipements en courant continu met en évidence des segments de niche mais en accélération, tels que les centres de données, les chargeurs rapides pour véhicules électriques et le stockage d'énergie par batteries. Les clusters de colocation de Mumbai et Chennai nécessitent des chemins de câbles en courant continu intégrés aux batteries lithium-ion pour minimiser les pertes de conversion et améliorer le temps de disponibilité. Les corridors de recharge sur les autoroutes nationales étendent encore la demande de disjoncteurs à courant continu de 1 500 V capables de résister à de fréquents cycles de charge. Parallèlement, les entreprises d'ingénierie solaire (EPC) spécifient des sectionneurs à courant continu pour les boîtiers de jonction, élargissant l'adoption du courant continu en moyenne tension.

Bien que toujours mineures en valeur absolue, les liaisons à courant continu haute tension (CCHT) qui transportent en masse de l'énergie renouvelable sur plus de 800 km illustrent une croissance spécialisée, nécessitant des vannes de convertisseur à commutation par le réseau et des appareillages à courant continu associés. Un flux régulier d'appels d'offres de stockage complète cette tendance, car les batteries fonctionnent intrinsèquement en courant continu, nécessitant des dispositifs de protection accordés aux profils de montée rapide du courant. Ensemble, ces développements élargissent la diversité technologique du marché des appareillages de coupure en Inde et invitent les entrants dotés de profondes compétences en courant continu.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par installation : La croissance extérieure reflète l'expansion des services publics

Les tableaux intérieurs ont revendiqué une part de 82,60 % en 2025, grâce à leur utilisation répandue dans les immeubles commerciaux, les usines et les sous-stations souterraines des villes métropolitaines. Cependant, les installations extérieures progressent à un TCAC de 10,08 %, reflétant l'expansion géographique des parcs solaires et éoliens à l'échelle des services publics, où prévalent des kiosques résistants aux intempéries et des ensembles montés sur châssis. Le plan de la CEA visant à créer des corridors d'énergie verte pousse les services publics à ériger des postes de 765 kV éloignés qui tombent naturellement dans la catégorie des installations extérieures.

Les projets de réseau intelligent urbain privilégient encore les configurations intérieures pour des raisons esthétiques et sécuritaires, mais la hausse des prix de l'immobilier modifie le rapport coût-bénéfice en faveur de salles GIS compactes. Pour les alimentateurs ruraux, les fournisseurs mettent l'accent sur des enceintes résistantes aux ultraviolets et des distances de fuite plus importantes pour gérer la poussière et l'humidité. Résultat net : les choix d'installation sont de plus en plus dictés par les prix des terrains, les contraintes climatiques et la logistique de maintenance, renforçant le besoin de conceptions modulaires et adaptables sur site dans l'ensemble du marché des appareillages de coupure en Inde.

Par utilisateur final : Les services publics stimulent à la fois le volume et la croissance

Les services publics ont contrôlé 42,40 % des dépenses de 2025 et restent en tête avec un TCAC de 8,05 % jusqu'en 2031, alors que les États s'empressent de respecter les indices de fiabilité et les obligations d'achat d'énergies renouvelables. Les grands projets intégrés attribuent des lots pluriannuels regroupant des panneaux haute, moyenne et basse tension, offrant des économies d'échelle aux équipementiers dotés de portefeuilles complets. Les achats industriels suivent les cycles des dépenses en capital du secteur manufacturier ; les entreprises automobiles et pharmaceutiques adoptent des appareillages premium pour des opérations ininterrompues, bien que les taux de croissance soient inférieurs aux budgets des services publics.

La croissance résidentielle est soutenue par le développement rapide du logement urbain et la transition vers des modernisations du réseau suite à l'achèvement de Saubhagya. La demande commerciale, stimulée par la construction de centres de données et de centres commerciaux, exige des appareillages intelligents avec diagnostic à distance. Collectivement, ces cohortes d'utilisateurs renforcent un thème fondateur : les services publics fournissent des volumes et des contrats à long terme, tandis que les niches industrielles et commerciales offrent une amélioration des marges grâce à la personnalisation - chacun renforçant le caractère multi-vitesses du marché des appareillages de coupure en Inde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États de l'Ouest et du Sud génèrent ensemble environ 59,70 % des revenus du marché des appareillages de coupure en Inde, reflétant les avantages combinés des corridors industriels, des infrastructures portuaires et des parcs d'énergies renouvelables. Le Gujarat et le Maharashtra contribuent à eux seuls à environ 34,55 %, soutenus par de grands parcs solaires à Khavda et une industrie manufacturière en rapide expansion près de Pune et Aurangabad. Les États du Sud tels que le Tamil Nadu et le Karnataka tirent parti des pôles technologiques et des clusters automobiles pour spécifier des équipements intelligents de moyenne tension avec des capacités de communication, consolidant davantage leur position d'adopteurs de technologies premium.

Les marchés du Nord, couvrant l'Uttar Pradesh, l'Haryana et le Punjab, affichent la croissance absolue la plus élevée dans les achats au niveau de la distribution, tirée par une électrification agricole extensive et des modernisations d'alimentateurs ruraux financées dans le cadre du RDSS. Cependant, les contraintes budgétaires poussent les services publics à recourir aux achats à moindre coût, maintenant la prédominance des panneaux basse tension isolés à l'air. Delhi-RCN diffère des États du Nord environnants en procurant des appareillages à haute fiabilité pour les extensions de lignes de métro et les centres de données hyperscale, orientant ainsi son mix vers le GIS et les relais de protection avancés.

Les États de l'Est et du Nord-Est émergent comme zones frontières. L'Odisha et le Bengale occidental mènent la montée industrielle avec des projets métallurgiques et de raffinage, qui exigent des GIS de moyenne tension. Le Jharkhand et le Chhattisgarh présentent des opportunités axées sur les mines pour des unités extérieures robustes conçues pour résister à la poussière et aux vibrations. Au total, la segmentation géographique souligne des critères d'achat divergents, allant des pôles métropolitains à haute spécification aux alimentateurs ruraux sensibles aux prix, contraignant les fournisseurs à maintenir un catalogue large adapté aux variations régionales au sein du marché des appareillages de coupure en Inde.

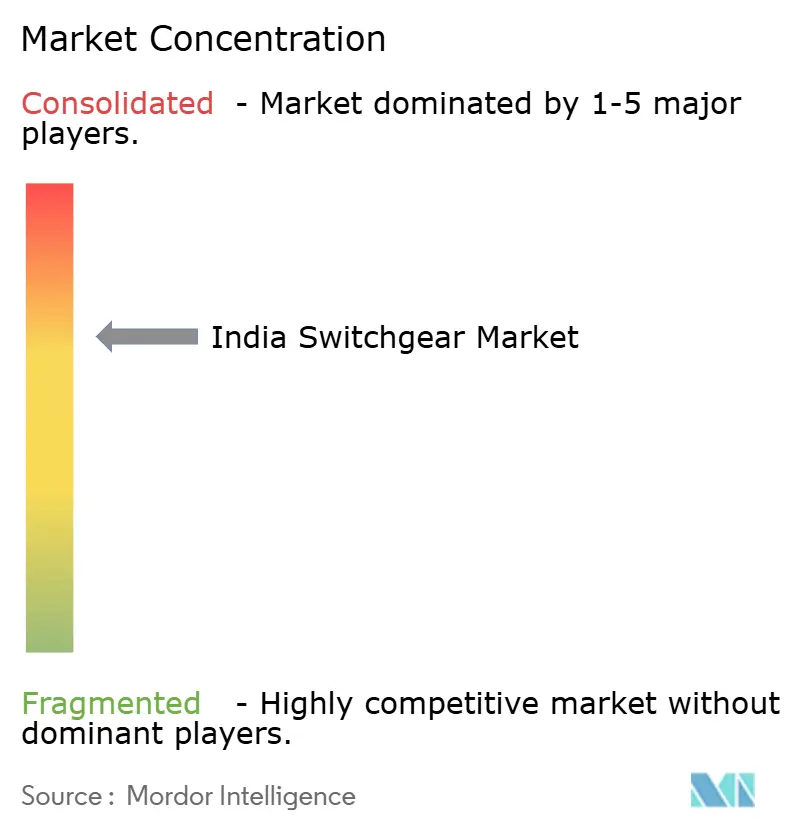

Paysage concurrentiel

Les acteurs internationaux de premier rang - Siemens, ABB et Schneider Electric - combinent une expertise mondiale en R&D avec une production localisée pour maintenir une avance technologique, tandis que les champions nationaux tels que CG Power, L&T et BHEL s'appuient sur des avantages de coûts et des relations avec les gouvernements. Les six premières entreprises détiennent collectivement une part estimée à 55 % du marché des appareillages de coupure en Inde, signalant une concentration modérée. Siemens a investi 1 000 crore INR dans des capacités, incluant une ligne GIS à air propre à Goa, ce qui renforce son contenu local et s'aligne sur les éventuelles restrictions concernant le SF₆. Le rachat complet par Schneider Electric de sa coentreprise en Inde démontre une confiance à long terme et rationalise la prise de décision dans un marché en transition vers les réseaux numériques.

Les entreprises nationales de rang intermédiaire poursuivent une intégration verticale et des fusions sélectives, illustrées par l'expansion de 155 crore INR de CG Power à Nashik et l'acquisition de Sukrut Electric par Quality Power-Yash Highvoltage. Les opportunités d'espace blanc prolifèrent dans les produits sans SF₆, les appareillages de recharge rapide pour véhicules électriques en courant continu et les panneaux connectés au nuage. Les équipementiers qui quantifient les économies sur la durée de vie et les avantages en matière de durabilité se positionnent pour supplanter les acteurs établis attachés aux conceptions héritées. À l'extrémité basse tension, la fragmentation du marché persiste, mais la différenciation axée sur la marque par l'esthétique et les caractéristiques de sécurité gagne du terrain, comme l'illustre le récent lancement par Havells de son disjoncteur miniature intelligent.

Le contexte politique de la politique Make-in-India (Fabriquer en Inde) récompense les entreprises dotées de chaînes de valeur localisées, assouplissant les restrictions à l'importation spécifiques aux projets et réduisant les délais de livraison. Les entreprises disposant de réseaux de service à l'échelle nationale et de capacités de diagnostic à distance cimentent la fidélité des clients, notamment auprès des services publics confrontés à des pénuries de main-d'œuvre. Collectivement, ces dynamiques suscitent une concurrence tant sur les prix que sur les fonctionnalités, garantissant un marché des appareillages de coupure en Inde dynamique mais modérément consolidé.

Leaders de l'industrie des appareillages de coupure en Inde

Larsen & Toubro Ltd.

ABB India Ltd.

Siemens Ltd.

Schneider Electric India Pvt. Ltd.

CG Power & Industrial Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Schneider Electric a pris le contrôle total de ses opérations indiennes en acquérant les 35 % restants de parts dans sa coentreprise, Schneider Electric India Private Limited (SEIPL), auprès de Temasek. La transaction a été évaluée à environ 49 900 crore INR (environ 5,5 milliards EUR).

- Février 2025 : ABB India a débuté les interrupteurs modulaires LIORA à l'ELECRAMA 2025, ciblant les applications résidentielles et commerciales connectées.

- Juillet 2024 : CG Power and Industrial Solutions, qui fait partie du Groupe Murugappa, a dévoilé des plans d'expansion des capacités d'une valeur de 662 crore INR. L'entreprise d'ingénierie vise à finaliser ces projets dans les 18 prochains mois, en s'appuyant uniquement sur les capitaux internes pour le financement.

- Mai 2024 : Siemens India a annoncé une expansion des capacités de 1 000 crore INR qui intègre une ligne GIS à air propre dédiée de 333 crore INR à Goa, positionnant l'entreprise pour répondre à la demande sans SF₆.

Portée du rapport sur le marché des appareillages de coupure en Inde

Un appareillage de coupure est un équipement utilisé pour protéger les circuits contre les courants de défaut et contrôler la manière dont l'énergie est acheminée vers des zones plus vastes. La tension, l'isolation et l'utilisateur final constituent les principaux segments du marché des appareillages de coupure en Inde. Par tension, le marché est segmenté en basse tension, moyenne tension et haute tension. Par isolation, le marché est segmenté en appareillage isolé au gaz (GIS) et appareillage isolé à l'air (AIS). Par utilisateur final, le marché est segmenté en commercial, industriel et résidentiel. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Par tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par isolation | Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage en courant alternatif |

| Appareillage en courant continu | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des appareillages de coupure en Inde d'ici 2031 ?

Le marché des appareillages de coupure en Inde devrait atteindre 8,24 milliards USD d'ici 2031, soutenu par un TCAC de 7,35 % tiré par la modernisation du réseau et les initiatives d'intégration des énergies renouvelables.

Quel segment de tension affiche la croissance la plus rapide en Inde ?

Les équipements haute tension mènent l'expansion avec un TCAC de 9,28 % jusqu'en 2031, alimenté par des investissements de transmission de 9 100 milliards INR ciblant les corridors de 400 kV et 765 kV.

Comment les réglementations environnementales influencent-elles les choix d'appareillages de coupure ?

Les restrictions anticipées sur le SF₆ accélèrent la demande d'alternatives GIS sous vide et à air sec, comme en témoignent les investissements de Siemens et ABB dans des lignes de fabrication à air propre.

Pourquoi les appareillages en courant continu gagnent-ils en pertinence en Inde ?

La construction rapide de centres de données hyperscale, d'installations de stockage par batteries et de réseaux de recharge rapide pour véhicules électriques stimule la demande de disjoncteurs à courant continu, avec un TCAC projeté de 8,42 %.

Qui détient la plus grande part du secteur des appareillages de coupure en Inde ?

Les services publics restent l'utilisateur final dominant, représentant 42,40 % des revenus de 2025 et continuant à croître à un TCAC de 8,05 % à mesure que les projets RDSS et de corridors d'énergie verte avancent.

Les services publics restent l'utilisateur final dominant, représentant 42,40 % des revenus de 2025 et continuant à croître à un TCAC de 8,05 % à mesure que les projets RDSS et de corridors d'énergie verte avancent.

Les coûts initiaux élevés des systèmes GIS et l'incertitude concernant les calendriers d'élimination progressive du SF₆ pourraient ralentir l'adoption parmi les services publics sensibles aux coûts, soustrayant jusqu'à 2 % au TCAC prévu.

Dernière mise à jour de la page le: