Taille et part du marché de la gestion intégrée des installations aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

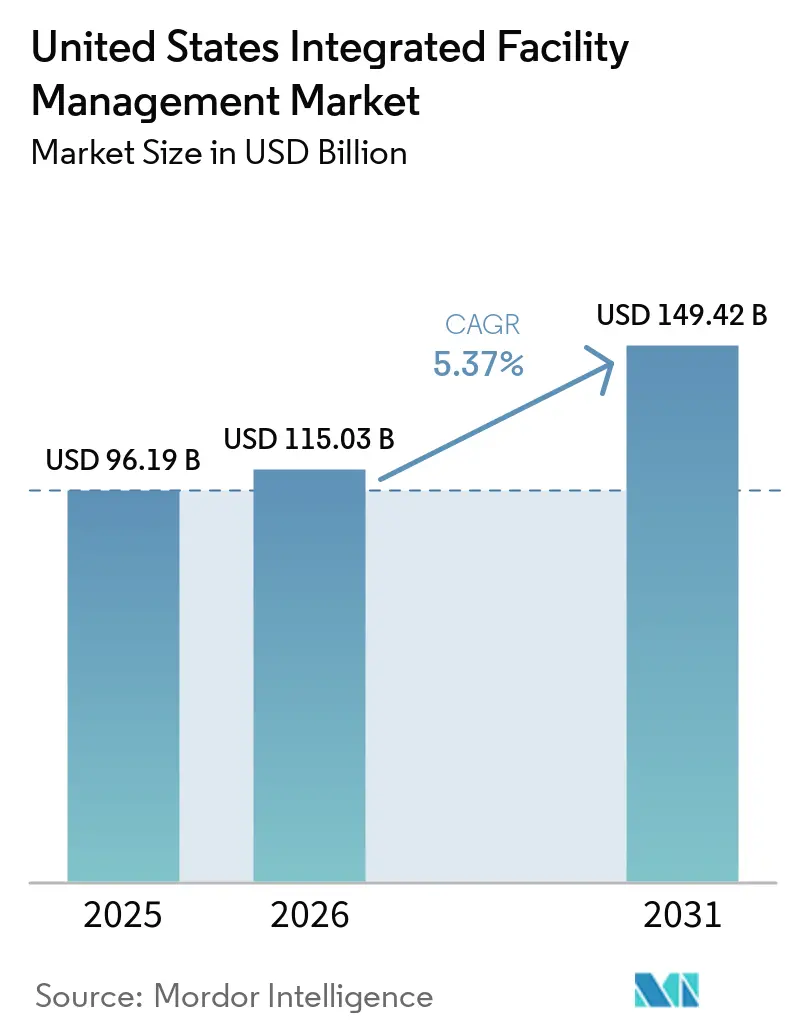

| Taille du marché de l'année de base (2025) | 96.19 Milliards de dollars |

| Taille du Marché (2026) | 115.03 Milliards de dollars |

| Taille du Marché (2031) | 149.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion intégrée des installations aux États-Unis par Mordor Intelligence

La taille du marché de la gestion intégrée des installations aux États-Unis était évaluée à 96,19 milliards USD en 2025 et devrait croître de 115,03 milliards USD en 2026 pour atteindre 149,42 milliards USD d'ici 2031, à un CAGR de 5,37 % durant la période de prévision 2026-2031. Le marché américain de la gestion intégrée des installations (GIF) est soutenu par une demande stable de prestation de services groupés dans l'immobilier commercial, industriel et institutionnel, où les acheteurs préfèrent de plus en plus la responsabilité d'un fournisseur unique à la coordination de plusieurs prestataires. La complexité opérationnelle augmente à mesure que les bâtiments intègrent davantage de contrôles numériques, d'appareils connectés et de couches de suivi des performances, ce qui rend les contrats de services séparés plus difficiles et plus coûteux à gérer. Les portefeuilles immobiliers sont également en cours de restructuration, les occupants réduisant les espaces excédentaires tout en investissant davantage dans de meilleurs actifs, ce qui a renforcé l'argumentaire en faveur des modèles de services intégrés au niveau de la direction. La croissance est également renforcée par des besoins de conformité énergétique plus stricts, des schémas d'occupation des lieux de travail inégaux et une évolution claire vers des contrats axés sur la performance qui lient la prestation de services aux objectifs de disponibilité, d'efficacité et d'expérience. Parallèlement, le risque cybernétique dans les systèmes de bâtiments connectés et les pénuries de main-d'œuvre technique font augmenter les coûts de prestation, ce qui pousse les grands prestataires dotés de plateformes plus solides et d'une plus grande profondeur en matière de personnel vers une position concurrentielle plus favorable sur le marché américain de la GIF.

Points clés du rapport

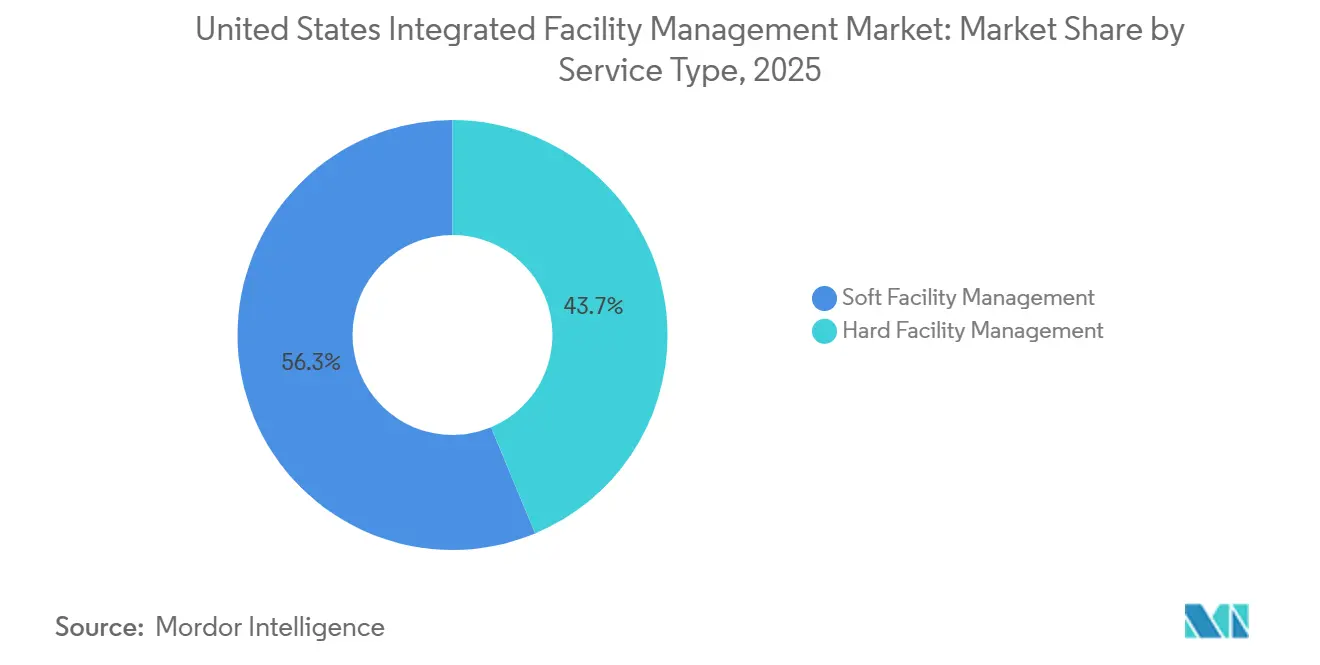

- Par type de service, le segment de la gestion des installations immatérielles détenait 56,28 % de la part des revenus en 2025, tandis que le segment de la gestion des installations matérielles sur le marché de la gestion intégrée des installations aux États-Unis devrait se développer à un CAGR de 5,37 % jusqu'en 2031.

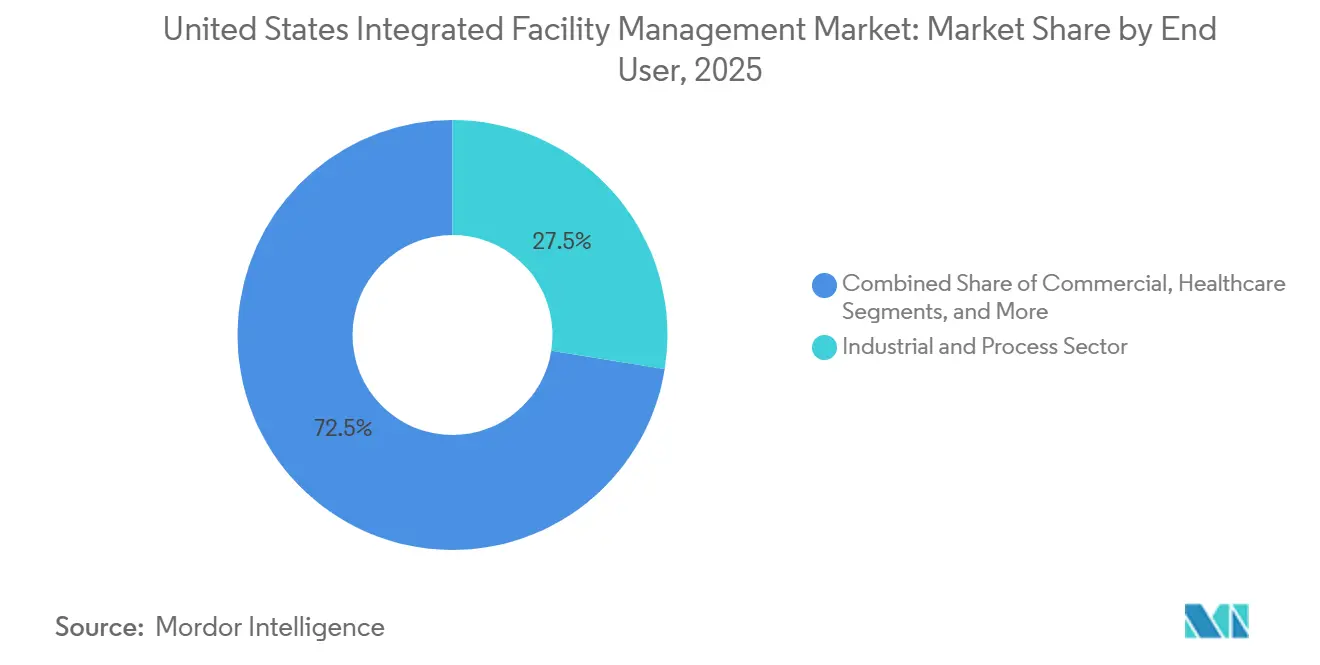

- Par utilisateur final, le segment industriel et de transformation détenait 27,53 % de la part en 2025, tandis que le segment commercial sur le marché de la gestion intégrée des installations aux États-Unis devrait croître à un CAGR de 6,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion intégrée des installations aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bâtiments intelligents et connectés | +1.2% | National, avec une adoption précoce concentrée dans les métropoles côtières, notamment New York, San Francisco, Chicago et Seattle | Moyen terme (2 à 4 ans) |

| Externalisation croissante pour maîtriser les dépenses d'exploitation | +1.0% | National, avec l'adoption la plus forte dans les corridors commerciaux de la Sunbelt, notamment Dallas, Phoenix et Miami | Court terme (≤ 2 ans) |

| Accent croissant sur les opérations économes en énergie | +0.9% | National, avec une influence réglementaire se propageant depuis la Californie, New York et l'État de Washington | Moyen terme (2 à 4 ans) |

| Adoption accélérée du lieu de travail hybride post-pandémie | +0.7% | National, avec l'effet le plus important dans les grands marchés de bureaux des centres d'affaires, notamment New York, Chicago, Los Angeles et Washington, D.C. | Court terme (≤ 2 ans) |

| Impulsion fédérale en faveur d'installations gouvernementales neutres en carbone | +0.6% | National, concentré dans les pôles de bâtiments fédéraux, notamment la région métropolitaine de Washington, D.C., Atlanta et Chicago | Long terme (≥ 4 ans) |

| Émergence de la maintenance prédictive basée sur les données | +0.5% | National, avec l'adoption la plus forte dans les corridors de centres de données, notamment le nord de la Virginie, Phoenix et Dallas, ainsi que dans les pôles de sciences de la vie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bâtiments intelligents et connectés

L'infrastructure des bâtiments intelligents devient une couche opérationnelle centrale sur le marché de la gestion intégrée des installations aux États-Unis, plutôt qu'une mise à niveau technologique distincte. Les installations de nœuds de bâtiments intelligents devraient atteindre 115 millions en 2026, ce qui signifie que davantage d'installations envoient des données opérationnelles en temps réel dans les flux de travail quotidiens. Ces données soutiennent désormais l'optimisation du CVC en temps réel, le contrôle de l'énergie lié à l'occupation et la détection prédictive des pannes, ce qui réduit le besoin de grandes équipes d'inspection manuelle. En conséquence, de nombreux contrats s'éloignent des engagements en heures de travail pour se tourner vers des objectifs de disponibilité, de confort et de performance énergétique, ce qui tend à favoriser les grands prestataires dotés de plateformes numériques plus solides. JLL a rapporté que 28 % des organisations de gestion des installations avaient intégré l'IA dans leurs opérations en 2025, tandis que ce chiffre atteignait 46 % parmi les entreprises de plus de 100 000 employés, et 92 % avaient déjà piloté des outils d'IA dans des fonctions immobilières ou de gestion des installations.[1]JLL, "Rapport mondial sur l'état de la gestion des installations 2025," JLL, jll.com Johnson Controls a renforcé cette orientation en avril 2026 en acquérant Nantum AI pour renforcer le contrôle autonome du CVC, la société indiquant des économies d'énergie supérieures à 10 % par bâtiment.

Externalisation croissante pour maîtriser les dépenses d'exploitation

La pression sur les coûts est devenue l'une des raisons les plus claires pour lesquelles les acheteurs s'engagent plus profondément sur le marché américain de la gestion intégrée des installations. JLL a constaté en 2025 que 84 % des responsables de l'immobilier d'entreprise et de la gestion des installations identifiaient l'escalade des coûts et les contraintes budgétaires comme une préoccupation majeure, tandis que 81 % déclaraient que l'efficacité des coûts était une priorité principale pour l'année suivante. Cette pression est la plus importante lors de la première externalisation, où les organisations passent d'une prestation en interne à des contrats groupés ou entièrement intégrés, créant ainsi une nouvelle demande adressable. L'IFMA a signalé un glissement net de 19 points de pourcentage vers une plus grande externalisation dans son baromètre du marché de la gestion des installations du quatrième trimestre 2025, avec des mouvements particulièrement forts dans les services publics, la santé et les services professionnels. Les acheteurs deviennent également plus sélectifs dans le choix de leurs prestataires, et JLL a indiqué que 78 % des organisations classaient la compréhension approfondie des activités comme le principal facteur de sélection plutôt que le tarif unitaire le plus bas. Cette préférence favorise des relations contractuelles plus longues, car les prestataires qui comprennent les opérations, la conformité et les schémas d'occupation sont plus difficiles à remplacer une fois le modèle de service intégré.

Accent croissant sur les opérations économes en énergie

La performance énergétique occupe une place centrale sur le marché de la gestion intégrée des installations aux États-Unis, car les clients souhaitent de plus en plus des économies opérationnelles mesurables et communicables. La règle sur les énergies propres du Département américain de l'énergie exige une réduction de 90 % de la consommation d'énergie générée par des combustibles fossiles sur site pour les nouvelles constructions fédérales éligibles à partir de l'exercice fiscal 2025.[2]Département américain de l'énergie, "Énergie propre pour les nouveaux bâtiments fédéraux et les rénovations majeures des bâtiments fédéraux," Registre fédéral, federalregister.gov La même règle porte cette exigence à une réduction de 100 % à partir de l'exercice fiscal 2030, ce qui prolonge le pipeline de rénovation et de conformité bien au-delà d'un seul cycle budgétaire. Les marchés publics fédéraux sont également encadrés par le 10 CFR Partie 436, où les contrats de performance en matière d'économies d'énergie sont intégrés comme voie reconnue permettant aux agences de poursuivre des améliorations d'efficacité à long terme. La pression ne se limite pas aux bâtiments fédéraux, car les normes de performance des bâtiments au niveau des États en Californie, à New York et dans l'État de Washington poussent également les portefeuilles privés vers des activités de rénovation et un suivi énergétique plus strict. Cela modifie les grands appels d'offres, car la transparence énergétique et la capacité de mise en service deviennent des éléments de qualification des prestataires, et non plus simplement une fonctionnalité à valeur ajoutée après l'attribution.

Adoption accélérée du lieu de travail hybride post-pandémie

Le travail hybride a modifié le profil de service du marché américain de la gestion intégrée des installations, même là où la superficie totale occupée a cessé de croître. Une enquête menée en 2025 par CBRE et CoreNet Global auprès de 198 professionnels de l'immobilier a révélé que plus de la moitié prévoyait d'augmenter la présence au bureau, ce qui indiquait une stratégie de lieu de travail plus active plutôt qu'un simple retrait de l'utilisation des bureaux. Ce changement augmente l'intensité des services par mètre carré, car les occupants dépensent davantage pour les outils de planification, la surveillance de la qualité de l'air, l'hospitalité en milieu de travail et la qualité des actifs afin de soutenir les objectifs de retour au bureau. Les installations doivent également faire face à une courbe d'occupation hebdomadaire inégale, où les pics de demande du mardi au jeudi créent des défis en matière de personnel et de services que les modèles à équipe fixe unique ne gèrent pas bien. Eptura a rapporté que seulement 4 % des organisations disposaient de systèmes technologiques de lieu de travail entièrement intégrés, tandis que l'organisation moyenne gérait encore 17 plateformes distinctes.[3]"Indice du lieu de travail," Eptura, eptura.com Cette fragmentation offre aux prestataires intégrés une opportunité claire de mise à niveau contractuelle, car les systèmes de lieu de travail, la prestation de services et les données opérationnelles se trouvent encore dans trop de couches déconnectées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paysage de prestataires fragmenté limitant la standardisation | -0.8% | National, plus prononcé dans les portefeuilles multi-marchés couvrant les villes secondaires du Sud-Est et du Midwest | Long terme (≥ 4 ans) |

| Pénurie de techniciens MEP et CVC qualifiés | -0.7% | National, aiguë dans les métropoles à forte croissance de la Sunbelt, notamment Austin, Phoenix et Charlotte, ainsi que dans les marchés ruraux et suburbains | Moyen terme (2 à 4 ans) |

| Risque élevé de cybersécurité sur les plateformes de gestion des installations activées par l'IoT | -0.5% | National, concentré dans les marchés numériquement avancés et dans les installations fédérales et de défense | Moyen terme (2 à 4 ans) |

| Volatilité des coûts contractuels due à l'inflation | -0.4% | National, avec la pression la plus visible dans les métropoles à salaires élevés et à coûts de construction élevés, notamment New York, San Francisco et Boston | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Paysage de prestataires fragmenté limitant la standardisation

La fragmentation reste un frein structurel sur le marché de la gestion intégrée des installations aux États-Unis, car la prestation de services devient plus difficile à standardiser lorsque plusieurs prestataires, systèmes et pratiques locales se chevauchent. Le problème s'aggrave dans les grands portefeuilles où le nettoyage, la sécurité, l'ingénierie, la restauration et les systèmes de lieu de travail sont encore achetés ou suivis séparément. Chaque interface supplémentaire augmente le risque de journaux incohérents, de bons de travail retardés, de transferts de données incomplets et d'une visibilité limitée sur la conformité aux niveaux de service. L'Association internationale de gestion des installations a également souligné l'importance de la visibilité intégrée des indicateurs clés de performance et de la traçabilité des audits dans les opérations modernes de gestion des installations, notamment à mesure que les exigences réglementaires et de reporting interne continuent d'augmenter. En conséquence, la fragmentation n'est plus seulement un défi administratif, car elle a un impact direct sur le contrôle des coûts, le suivi des performances opérationnelles et la défendabilité des audits dans les grands comptes d'entreprise.

Pénurie de techniciens MEP et CVC qualifiés

Les pénuries de main-d'œuvre technique contraignent le marché de la gestion intégrée des installations aux États-Unis là où la demande est la plus forte, notamment dans la gestion des installations matérielles et le soutien aux actifs critiques. La SMACNA a rapporté qu'environ 110 000 postes de techniciens CVC étaient non pourvus en 2025, ce qui montre à quel point l'écart de personnel était devenu grave à travers le pays.[4]Association nationale des entrepreneurs en tôlerie et climatisation, "Faire face à la pénurie de techniciens CVC" SMACNA, smacna.org Le Bureau américain des statistiques du travail a également enregistré une moyenne de 42 500 offres d'emploi CVC par an au cours de la décennie précédente, ce qui indique que la pénurie n'est pas un problème temporaire. Cette pression est la plus visible dans la prestation MEP et CVC, car les prestataires ont besoin de techniciens certifiés pour gérer les travaux à forte conformité, et ces postes sont difficiles à remplacer rapidement. CBRE a identifié les pénuries de main-d'œuvre comme un risque d'approvisionnement majeur pour les responsables de la gestion des installations, la concurrence salariale des employeurs du secteur de la construction et de l'énergie rendant le problème de talents plus difficile à absorber. Les grands prestataires sont donc dans une position plus solide, car ils peuvent répartir la pression salariale sur des bases contractuelles plus importantes, recruter à l'échelle nationale et protéger les niveaux de service plus efficacement que les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la gestion des installations immatérielles conserve la tête tandis que la gestion des installations matérielles se développe plus rapidement

Le segment de la gestion des installations immatérielles détenait 56,28 % de la part du marché de la gestion intégrée des installations aux États-Unis en 2025, ce qui en faisait la plus grande catégorie de services par chiffre d'affaires. Dans le secteur américain de la gestion intégrée des installations, cette position de leader reflète le rôle étendu des services de soutien aux bureaux, de sécurité, de nettoyage, de restauration et d'expérience en milieu de travail dans les contrats externalisés. Ces activités sont désormais traitées comme une partie essentielle de la valeur pour les occupants plutôt que comme une couche de soutien périphérique, notamment dans les environnements commerciaux et institutionnels où l'expérience utilisateur est plus importante. Le segment de la gestion des installations matérielles, qui couvre la gestion des actifs, les services MEP et CVC, les systèmes de protection incendie et de sécurité, et d'autres fonctions techniques, devrait se développer à un CAGR de 5,83 % jusqu'en 2031. La taille du marché américain de la gestion intégrée des installations pour les services techniques augmente plus rapidement, car les réglementations énergétiques, le vieillissement des systèmes mécaniques et les contrôles de bâtiments connectés poussent tous davantage de travaux vers des budgets de maintenance non discrétionnaires.

Cette répartition montre pourquoi les services immatériels continuent de générer du volume tandis que les services matériels génèrent souvent une économie contractuelle plus solide et des marges plus élevées. Au sein de la gestion des installations matérielles, le MEP et le CVC restent les domaines les plus contraints en capacité, car les pénuries de techniciens limitent la part de la demande disponible que les prestataires peuvent réellement satisfaire. Au sein de la gestion des installations immatérielles, la sécurité traverse un cycle de mise à niveau piloté par la technologie, car le contrôle d'accès activé par l'IA, la surveillance à distance et les systèmes de visiteurs intégrés remplacent les anciens modèles à forte présence de gardiens dans de nombreux bâtiments. Cette mise à niveau modifie l'économie des sites, car les couches numériques peuvent améliorer la supervision et la standardisation sans dépendre du même mix de personnel utilisé dans les contrats hérités. L'acquisition de Nantum AI par Johnson Controls en avril 2026 a capturé la direction générale du voyage, où l'analytique, les contrôles de bâtiments et la prestation de services matériels convergent vers une offre technique plus différenciée.

Par utilisateur final : les actifs industriels ancrent les revenus tandis que l'externalisation commerciale prend de l'élan

Le segment industriel et de transformation représentait 27,53 % de la part du marché de la gestion intégrée des installations aux États-Unis en 2025, ce qui en faisait la plus grande catégorie d'utilisateurs finaux. Sa position est liée aux salles blanches, aux installations de fabrication de semi-conducteurs, à la production pharmaceutique et aux environnements de transformation alimentaire qui nécessitent une couverture technique spécialisée et une discipline opérationnelle stricte. La relocalisation des semi-conducteurs aux États-Unis s'ajoute à cette demande, car les nouveaux projets de fabrication en Arizona, au Texas, en Ohio et à New York ont besoin à la fois d'un soutien opérationnel précoce et de contrats de service de longue durée une fois la production lancée. L'achèvement par ABM de l'acquisition de WGNSTAR en février 2026 a directement reflété cette opportunité, puisque la cible était spécialisée dans les opérations de salles blanches et la gestion des outils de production pour les environnements de fabrication de puces. La santé s'avère également attrayante pour les grands prestataires, et la victoire d'Aramark en mars 2026 avec Penn Medicine a montré à quel point les contrats intégrés peuvent devenir importants et complexes dans les systèmes hospitaliers multi-sites.

Le segment commercial devrait croître à un CAGR de 6,01 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché américain de la gestion intégrée des installations. La taille du marché américain de la gestion intégrée des installations pour les comptes commerciaux bénéficie de la première externalisation par des occupants du marché intermédiaire qui réorganisent leurs empreintes de bureaux autour des schémas de présence hybride. L'hôtellerie, la santé, les institutions et les infrastructures publiques, ainsi que d'autres utilisateurs finaux, apportent chacun un mix contractuel différent, mais tous accordent plus de valeur à la prestation groupée et à des modèles opérationnels plus responsables. La demande d'infrastructure publique est également soutenue par des cadres fédéraux de modernisation et de contrats de performance énergétique qui favorisent les partenariats opérationnels à long terme. Cette répartition plus large des utilisateurs finaux est importante, car elle réduit la dépendance du marché à l'égard d'un seul cycle immobilier et offre aux prestataires plus de moyens d'équilibrer leur exposition entre les secteurs.

Analyse géographique

Le marché de la gestion intégrée des installations aux États-Unis était évalué à 96,19 milliards USD en 2025, et le pays reste le seul périmètre géographique de cette étude. Les schémas de demande varient encore largement selon le mix industriel régional, l'âge du parc immobilier, la réglementation locale et les mouvements de population. Le Nord-Est détenait la plus grande position de revenus régionale, soutenu par des portefeuilles urbains denses, des normes de qualité des actifs plus élevées et une forte concentration de grandes propriétés commerciales et institutionnelles. Les réglementations locales telles que la Loi locale 97 de New York ont également relevé les attentes en matière de conformité pour les grands bâtiments, ce qui renforce l'attrait de la prestation intégrée et d'une capacité plus forte de gestion de l'énergie. Le parc immobilier plus ancien dans des villes telles que New York, Boston, Philadelphie et Washington, D.C. crée également une demande récurrente pour des Services MEP aux États-Unis complexes, ce qui donne aux prestataires multi-corps d'état expérimentés un avantage structurel.

La demande fédérale ajoute une autre couche stable dans le Nord-Est et le Mid-Atlantique, car le gouvernement dépense environ 8,1 milliards USD par an pour les espaces de bureaux détenus et loués, avec une forte concentration autour de la région métropolitaine de Washington, D.C. Le Sud-Est est la poche régionale à la croissance la plus rapide du marché américain de la gestion intégrée des installations, portée par les afflux de population en Floride, en Caroline du Nord, en Géorgie et au Tennessee. Ces schémas migratoires élargissent les empreintes commerciales, de santé, d'éducation et de services publics qui nécessitent un soutien plus formalisé en matière de gestion des installations. La relocalisation industrielle soutient également la région, car les usines automobiles, les fournisseurs de semi-conducteurs et les centres de distribution créent de nouvelles opportunités de gestion des installations multi-sites. Le Sud-Ouest, notamment l'Arizona et le Texas, devient un corridor spécialisé pour la fabrication de semi-conducteurs et les centres de données hyperscale qui nécessitent une gestion thermique de précision et un soutien en environnement propre.

L'accord de Johnson Controls en février 2026 pour acquérir Alloy Enterprises a montré à quel point le refroidissement liquide et la gestion thermique avancée sont devenus importants dans cette partie du pays, la société indiquant des gains d'efficacité thermique allant jusqu'à 35 % et des réductions de chute de pression allant jusqu'à 75 %. Le Midwest présente un tableau mitigé, car la demande de gestion des installations de bureaux reste plus faible à Chicago et dans plusieurs autres grandes villes, tandis que les travaux industriels et liés aux énergies renouvelables fournissent une base plus stable. La Californie et le Nord-Ouest du Pacifique continuent de mener en matière de contrôles énergétiques activés par l'IA et de rapports avancés sur la durabilité, ce qui maintient les États de l'Ouest à l'avant-garde de l'adoption de la gestion des installations pilotée par la technologie. Ces marchés occidentaux établissent également des pratiques opérationnelles et de conformité que de nombreuses autres régions ont tendance à suivre avec un décalage de 2 à 3 ans.

Paysage concurrentiel

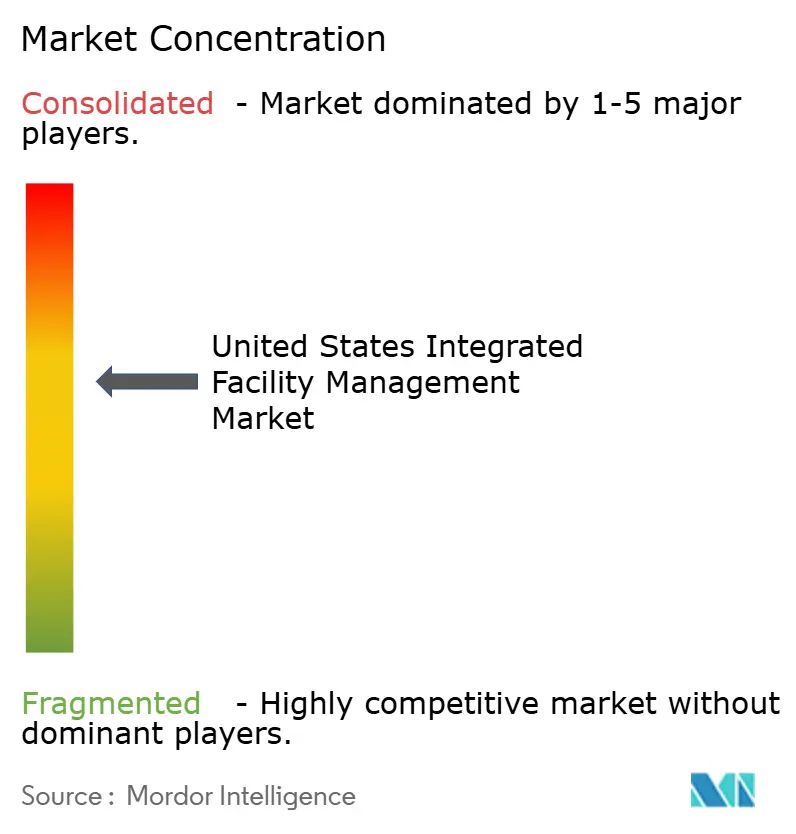

Le marché de la gestion intégrée des installations aux États-Unis est modérément concentré au sommet, les 5 plus grands prestataires détenant une part de revenus combinée estimée à 45-50 %. CBRE, JLL et Cushman and Wakefield occupent des positions solides dans les contrats liés à l'immobilier d'entreprise, où les relations de portefeuille et l'infrastructure de comptes multi-sites comptent dans les grandes soumissions. ABM Industries et EMCOR Group sont plus présents dans les environnements à forte intensité d'ingénierie et de services techniques, où la profondeur des services matériels est souvent plus importante que l'échelle de la plateforme immobilière. La base de revenus d'EMCOR illustre l'ampleur qu'a prise le côté technique du marché, la société ayant déclaré 14,57 milliards USD de revenus pour l'exercice fiscal 2024 et projetant 16,1 à 16,9 milliards USD pour 2025. Néanmoins, le champ des prestataires en dessous du premier niveau reste fragmenté, ce qui laisse une marge significative pour une consolidation supplémentaire.

Un thème stratégique clair sur le marché américain de la gestion intégrée des installations est la convergence de la technologie du bâtiment et de la prestation de services. L'achèvement par Honeywell en juin 2024 de l'acquisition pour 4,95 milliards USD de l'activité Global Access Solutions de Carrier a montré que les fabricants d'équipements d'origine et les entreprises de contrôle s'engagent plus profondément dans la sécurité, l'accès et l'infrastructure de bâtiments intelligents. Les prestataires de gestion des installations répondent en construisant leurs propres plateformes opérationnelles afin de conserver les contrats, d'approfondir la portée et de prouver les performances plus directement. La plateforme Connect d'ABM, qui regroupe des capteurs IoT, de la robotique, de l'IA et des données opérationnelles, a reçu un prix Edison en avril 2026 et a mis en évidence la façon dont les prestataires se font concurrence sur la capacité technologique ainsi que sur la prestation de main-d'œuvre. La préparation cybernétique devient également plus importante dans les marchés publics fédéraux et liés à la défense, où les pratiques alignées sur le NIST sont de plus en plus pertinentes pour les environnements de bâtiments connectés.

Les espaces blancs sont encore les plus visibles dans les usines de fabrication de semi-conducteurs, les installations de sciences de la vie et les centres de données hyperscale, où la demande augmente plus rapidement que l'offre de soutien technique spécialisé. La première externalisation du marché intermédiaire est une autre opportunité, car les prestataires régionaux remportent encore des contrats initiaux que les grands opérateurs pourraient tenter de consolider ultérieurement par le biais de fusions et acquisitions. Les contrats basés sur les résultats remodèlent également la concurrence, car les prestataires ayant de meilleurs résultats en matière d'énergie, de disponibilité et d'analytique peuvent défendre plus facilement une tarification premium. L'acquisition de WGNSTAR par ABM et l'accord de Johnson Controls pour Nantum AI pointent tous deux dans la même direction, où la croissance se déplace vers les opérations de salles blanches, les contrôles prédictifs et les niches techniques à plus haute valeur ajoutée plutôt que vers la prestation standard basée uniquement sur la main-d'œuvre.

Leaders du secteur de la gestion intégrée des installations aux États-Unis

-

CBRE Group, Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield plc

-

ABM Industries Inc.

-

ISS A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Johnson Controls a acquis Nantum AI, une société basée à New York spécialisée dans les algorithmes d'IA pour l'optimisation du CVC en temps réel. La technologie de Nantum ajustait le débit d'air en fonction des données d'occupation pour délivrer des économies d'énergie rapportées dépassant 10 % par bâtiment. L'acquisition a élargi l'écosystème numérique OpenBlue de Johnson Controls avec une capacité de contrôle autonome côté air et côté eau, avec la première offre combinée en phase pilote dans des campus d'enseignement supérieur et de santé.

- Avril 2026 : ABM a été sélectionné par l'Université Vanderbilt pour fournir des services opérationnels de bout en bout dans le nouveau campus de 150 000 pieds carrés de l'institution à New York, au Séminaire théologique général de Manhattan, couvrant le nettoyage, la maintenance, les services d'ingénierie, la supervision des sous-traitants, le CVC, la protection incendie et la sécurité des personnes, les ascenseurs, la lutte antiparasitaire et la coordination des événements. ABM dessert plus de 200 collèges et universités.

- Mars 2026 : Aramark a conclu un accord multi-services couvrant le système de 4 000 lits et sept hôpitaux de Penn Medicine, décrit par la société comme le plus grand contrat unique de son histoire, intégrant des plateformes opérationnelles pilotées par l'IA et des services de soutien dans les 7 hôpitaux.

- Mars 2026 : ABM a annoncé un partenariat pluriannuel avec les Philadelphia Phillies pour fournir des services entièrement intégrés d'ingénierie des installations, de maintenance et de nettoyage au Citizens Bank Park, en utilisant la plateforme technologique ABM Performance Solutions. Le contrat a étendu l'empreinte d'ABM dans la MLB à 10 équipes.

Périmètre du rapport sur le marché de la gestion intégrée des installations aux États-Unis

Le rapport sur le marché de la gestion intégrée des installations aux États-Unis est segmenté par type de service (gestion des installations matérielles [gestion des actifs, services MEP et CVC, systèmes de protection incendie et de sécurité, et autres services de gestion des installations matérielles], et gestion des installations immatérielles [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations immatérielles]), utilisateur final (commercial [comprend BFSI, informatique et télécommunications, commerce de détail et entrepôts, etc.], hôtellerie [comprend les restaurants, les établissements de restauration et les grands hôtels], institutionnel et infrastructure publique [comprend les établissements gouvernementaux, l'éducation, les transports tels que les aéroports et les chemins de fer, etc.], santé [comprend les établissements de santé publics et privés], secteur industriel et de transformation [comprend la fabrication, l'énergie incluant l'exploration pétrolière et gazière, les mines, etc.], et autres secteurs d'utilisateurs finaux [comprend les résidences multi-logements, le divertissement, les sports et les loisirs]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion des installations matérielles | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes de protection incendie et de sécurité | |

| Autres services de gestion des installations matérielles | |

| Gestion des installations immatérielles | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations immatérielles |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Secteur industriel et de transformation |

| Autres secteurs d'utilisateurs finaux |

| Par type de service | Gestion des installations matérielles | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes de protection incendie et de sécurité | ||

| Autres services de gestion des installations matérielles | ||

| Gestion des installations immatérielles | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations immatérielles | ||

| Par utilisateur final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Secteur industriel et de transformation | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance des services de gestion intégrée des installations aux États-Unis ?

La croissance est soutenue par l'externalisation auprès d'un fournisseur unique, l'adoption des bâtiments intelligents, une conformité énergétique plus stricte et les besoins opérationnels des lieux de travail hybrides. Le marché devrait passer de 115,03 milliards USD en 2026 à 149,42 milliards USD d'ici 2031 à un CAGR de 5,37 %.

Pourquoi la gestion des installations immatérielles reste-t-elle la plus grande catégorie de services aux États-Unis ?

Le segment de la gestion des installations immatérielles détenait 56,28 % de la part en 2025, car les services de nettoyage, de sécurité, de restauration, de soutien aux bureaux et d'expérience en milieu de travail sont largement intégrés dans les contrats externalisés.

Pourquoi le segment de la gestion des installations matérielles croît-il plus rapidement que les autres domaines de services ?

La gestion des installations matérielles devrait croître à un CAGR de 5,83 % jusqu'en 2031, car le vieillissement des systèmes MEP, les objectifs énergétiques et les contrôles de bâtiments connectés augmentent les besoins de maintenance technique.

Quels utilisateurs finaux créent la demande la plus forte pour la gestion intégrée des installations aux États-Unis ?

Les actifs industriels et de transformation ont mené avec une part de 27,53 % en 2025, tandis que les comptes commerciaux connaissent la croissance la plus rapide à un CAGR de 6,0 % à mesure que davantage d'occupants du marché intermédiaire passent à la première externalisation.

Quels sont les principaux risques que les prestataires doivent gérer ?

Les principales pressions sont les écosystèmes de prestataires fragmentés, les pénuries de main-d'œuvre technique, l'exposition cybernétique dans les bâtiments connectés et la volatilité des coûts contractuels. Les pénuries de techniciens sont particulièrement importantes dans les services CVC et MEP.

Quelle est la concentration du paysage concurrentiel aux États-Unis ?

Les 5 premiers prestataires détiennent une part de revenus combinée estimée à 45-50 %, de sorte que le niveau supérieur est significatif, mais la base de prestataires plus large est encore suffisamment fragmentée pour laisser de la place à la consolidation.

Dernière mise à jour de la page le: