Taille et Part du Marché des Silos de Stockage de Grains aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 310.10 Millions de dollars américains |

| Taille du Marché (2031) | 380.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Silos de Stockage de Grains aux États-Unis par Mordor Intelligence

La taille du marché des silos de stockage de grains aux États-Unis est évaluée à 310,1 millions USD en 2026 et devrait atteindre 380,9 millions USD en 2031, progressant à un CAGR de 4,2 % sur la période de prévision. La demande structurelle liée à la consolidation des exploitations agricoles, à l'expansion des biocarburants et aux terminaux de trains-navettes soutient une croissance régulière, tandis que la volatilité des prix de l'acier et la hausse des coûts de conformité en matière de sécurité tempèrent le rythme. Les incitations fédérales au partage des coûts et la hausse des dépenses de main-d'œuvre orientent les investissements en capital des petits silos à la ferme vers de grands complexes commerciaux équipés de capteurs de maintenance prédictive qui réduisent les pertes dues aux détériorations et permettent d'obtenir des réductions d'assurance [1]Source : Service National des Statistiques Agricoles de l'USDA, "Stocks de Grains," usda.gov. Les conceptions en matériaux composites et en fibre de verre émergent comme des alternatives résistantes à l'acier, notamment dans les zones humides ou côtières où la corrosion réduit la durée de vie utile. Parallèlement, les fournisseurs d'automatisation génèrent des revenus de modernisation à haute marge en superposant la télémétrie et l'analyse aux silos manuels existants, créant un écosystème axé sur les données qui remodèle la concurrence sur le marché secondaire.

Points Clés du Rapport

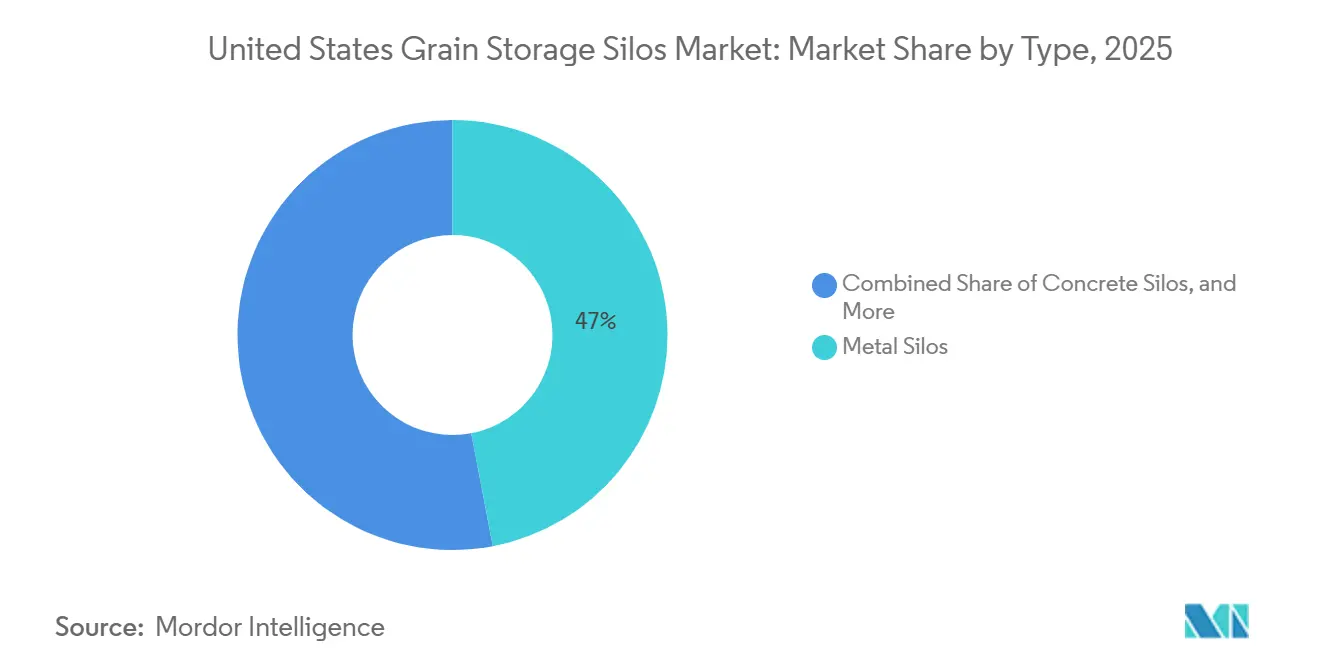

- Par type, les silos métalliques ont dominé avec 47 % de la part du marché des silos de stockage de grains aux États-Unis en 2025, tandis que les silos en matériaux composites et en fibre de verre devraient progresser à un CAGR de 7,5 % jusqu'en 2031.

- Par produit, les silos à fond plat ont représenté 42,5 % du chiffre d'affaires en 2025, tandis que les conceptions à fond conique sont prêtes à croître à un CAGR de 8,4 % jusqu'en 2031.

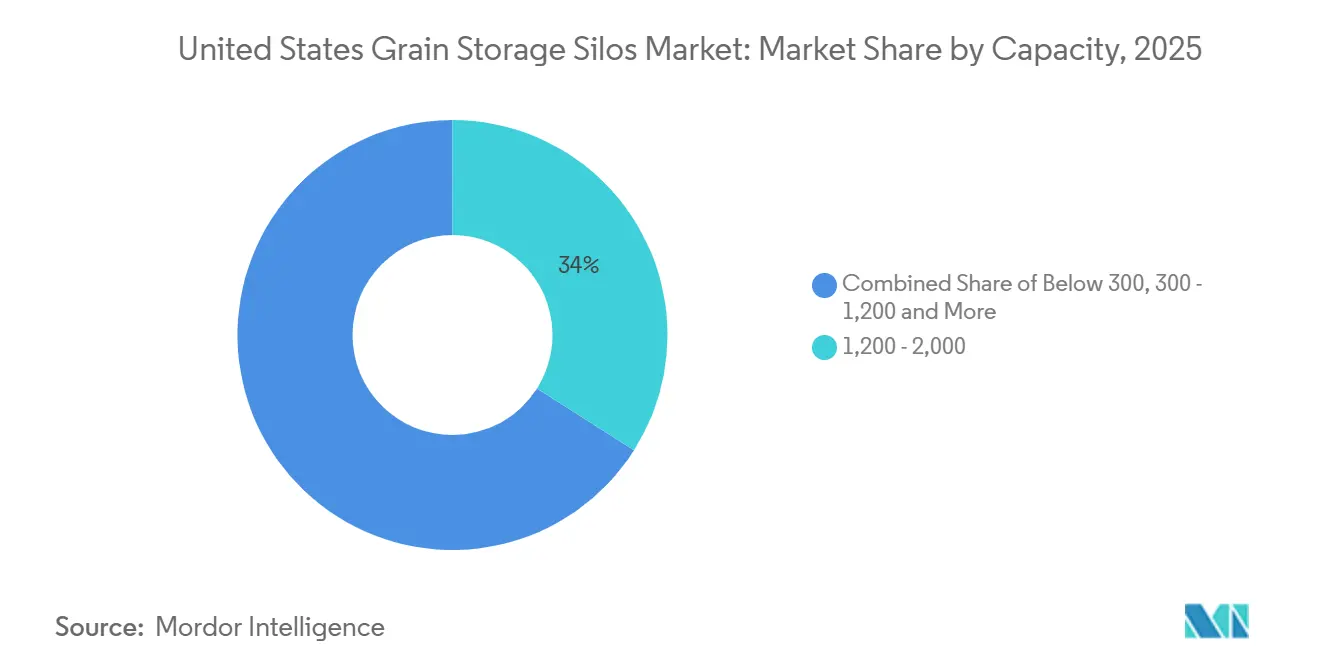

- Par capacité, la tranche de 1 200 à 2 000 tonnes métriques a représenté 34 % de la taille du marché des silos de stockage de grains aux États-Unis en 2025, mais le segment supérieur à 2 000 tonnes métriques devrait se développer à un CAGR de 6,9 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes manuels ont détenu 55 % de la part du chiffre d'affaires en 2025, tandis que les silos intelligents entièrement automatisés devraient afficher un CAGR de 9,2 % jusqu'en 2031.

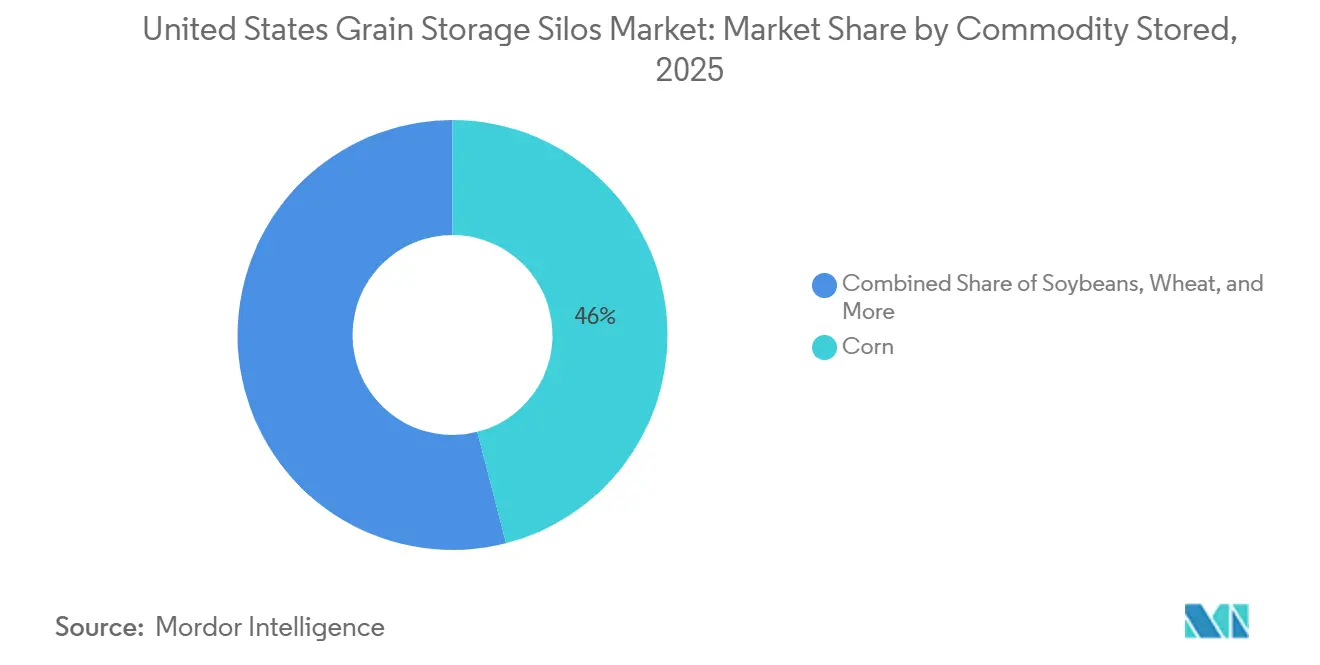

- Par produit stocké, le stockage du maïs a représenté 46 % de la demande en 2025, tandis que le stockage du riz et du sorgho devrait croître à un CAGR de 7,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Silos de Stockage de Grains aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de stockage commercial de grains à grande capacité | +1.20% | Midwest et Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix à la ferme incitant au stockage à la ferme | +0.90% | National | Court terme (≤ 2 ans) |

| Programmes fédéraux de partage des coûts pour la modernisation des silos | +0.70% | National | Moyen terme (2 à 4 ans) |

| Expansion des biocarburants dans le Midwest stimulant les ajouts de stockage de maïs | +0.80% | Midwest | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA permettant des réductions d'assurance | +0.40% | National | Long terme (≥ 4 ans) |

| Les programmes de crédits carbone au niveau des États favorisent les silos à limitation d'oxygène | +0.30% | Projets pilotes en Californie et dans le Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de stockage commercial de grains à grande capacité

Les terminaux de trains-navettes et les élévateurs de passerelles d'exportation utilisent de plus en plus des complexes de silos d'une capacité supérieure à 50 000 tonnes métriques pour améliorer l'efficacité du fret ferroviaire et réduire les coûts de manutention par unité [2]Source : Service National des Statistiques Agricoles de l'USDA, "Stocks de Grains," usda.gov. Des projets à grande échelle et à structure unique, tels que l'installation de Golden Grain Energy en 2021 dotée d'un réservoir de 2,2 millions de boisseaux, ont démontré une efficacité significative en termes d'utilisation des terres et des coûts d'exploitation inférieurs par rapport aux configurations multi-silos. Cette tendance vers un stockage à méga-échelle profite aux fabricants disposant d'une solide expertise en ingénierie structurelle interne et d'un accès à des capacités de formage de l'acier à haut volume, renforçant les avantages concurrentiels liés à l'échelle au sein du marché du stockage commercial de grains.

Volatilité des prix à la ferme incitant au stockage à la ferme

Les écarts de base se sont élargis à 14,9 USD par tonne métrique lors de la récolte 2024, incitant les agriculteurs à stocker le maïs et à différer les ventes jusqu'à ce que les élévateurs locaux augmentent leurs offres [3]Source : Service de Commercialisation Agricole de l'USDA, "Rapport sur le Transport des Grains," ams.usda.gov. Les stocks de maïs à la ferme ont augmenté à mesure que les producteurs traitaient les silos comme des outils de gestion du risque de prix. Les producteurs disposant de 5 000 à 10 000 boisseaux de stockage ont capturé des hausses saisonnières qui ont permis de rentabiliser les nouvelles capacités en quatre cycles de commercialisation. L'avantage est compensé par le risque de détérioration pour les opérateurs sans aération ni contrôle de l'humidité, renforçant la demande de solutions clés en main regroupant ventilateurs, capteurs et surveillance à distance.

Programmes fédéraux de partage des coûts pour la modernisation des silos

Le Programme d'Incitations à la Qualité Environnementale (EQIP) du Département de l'Agriculture des États-Unis (USDA) rembourse 50 à 75 % des coûts de mise à niveau éligibles, accélérant l'adoption des normes de silos hermétiques, de l'aération à vitesse variable et de la surveillance de l'humidité. Le Nebraska et le Kansas signalent un taux d'adoption élevé, tandis que les États confrontés à des retards administratifs connaissent des délais de remboursement de 12 à 18 mois. Les fabricants regroupent désormais des solutions conformes à l'EQIP avec des modèles de documentation, réduisant les obstacles administratifs et élargissant le bassin de candidats qualifiés.

Les programmes de crédits carbone au niveau des États favorisent les silos à limitation d'oxygène

Les directives FARMER de la Californie allouent des financements pour les silos hermétiques qui réduisent l'utilisation de fumigants et les émissions dues à la respiration des grains, se traduisant par des compensations des coûts d'exploitation annuels de 3 à 5 % via des crédits carbone [4]Source : Conseil des Ressources Atmosphériques de Californie, "Directives FARMER 2024," arb.ca.gov. L'adoption est la plus forte parmi les opérateurs de grains spéciaux et les producteurs biologiques, où la tarification liée à la durabilité et les primes de certification contribuent à compenser les investissements initiaux plus élevés. Malgré une prime sur les dépenses d'investissement de 20 à 30 %, ces opérateurs sont bien positionnés pour obtenir des rendements grâce à l'accès aux marchés premium et aux incitations liées à la conformité. Une adoption plus large dépend de l'expansion des cadres de crédits carbone, des programmes d'incitation dans davantage d'États et de la standardisation des mécanismes de vérification.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques pour la sécurité liés à l'entrée en espace confiné et aux explosions | -0.60% | National | Court terme (≤ 2 ans) |

| Forte volatilité des prix de l'acier gonflant les coûts d'investissement | -0.80% | National | Court terme (≤ 2 ans) |

| Limites de hauteur municipales près des têtes de ligne ferroviaire | -0.30% | Villes du Nord-Est et du Midwest | Moyen terme (2 à 4 ans) |

| Vulnérabilité cybernétique des commandes de silos connectés à l'IoT | -0.20% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques pour la sécurité liés à l'entrée en espace confiné et aux explosions

L'Administration de la Sécurité et de la Santé au Travail (OSHA) a cité une coopérative du Missouri en octobre 2024 après qu'un ensevelissement fatal dans des grains a mis en évidence des lacunes dans les équipements de sauvetage et la formation [5]Source : OSHA, "Citation pour Ensevelissement dans des Grains au Missouri," osha.gov. Le rapport 2024 sur les blessures de l'Université Purdue a répertorié plusieurs décès évitables liés à des grains en pont et à des tarières non verrouillées. Les mises à niveau de conformité peuvent dépasser 15 000 USD par silo, créant une pression financière pour les petits opérateurs et orientant les décisions d'achat vers des conceptions intégrant des ancrages de récupération et des dispositifs de collecte des poussières.

Forte volatilité des prix de l'acier gonflant les coûts d'investissement

L'Indice des Prix à la Production pour l'acier structurel fabriqué a plus que doublé de 2020 à mi-2022 avant de partiellement reculer, ajoutant 25 000 à 35 000 USD à un silo typique de 100 000 boisseaux et allongeant les périodes de remboursement à 12 ans [6]Source : Banque Fédérale de Réserve de Saint-Louis, "IPP Structures en Acier," fred.stlouisfed.org. Les fabricants utilisent des clauses de répercussion et des stratégies de couverture pour atténuer les risques liés aux coûts des intrants. Cependant, les fabricants de plus petite taille disposant d'une flexibilité financière limitée continuent de subir des pressions prolongées sur leurs marges. Cette situation favorise la consolidation du marché, des facteurs tels que les avantages d'échelle, le levier d'achat et la résilience financière émergeant comme des différenciateurs concurrentiels essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Silos Métalliques Dominent mais les Composites Gagnent du Terrain

Les silos métalliques ont représenté 47 % de la part du marché des silos de stockage de grains aux États-Unis en 2025, soutenus par des réseaux de fabrication établis, des conceptions standardisées et une tarification compétitive à grande échelle. Leur utilisation généralisée reflète la familiarité des installateurs et leur disponibilité dans les applications à la ferme et commerciales. Les silos en matériaux composites et en fibre de verre devraient croître à un CAGR de 7,5 % jusqu'en 2031, portés par leur résistance à la corrosion et leur construction légère, qui réduisent les coûts de fondation et d'installation. Les silos en béton continuent de répondre aux applications de niche dans les ports et les terminaux nécessitant une résistance au feu et une durée de vie prolongée.

L'acier reste le leader du marché en raison de spécifications standardisées et de la disponibilité de pièces multi-fournisseurs, qui facilitent la maintenance et les mises à niveau. Cependant, la volatilité des prix de l'acier et les préoccupations concernant la corrosion orientent progressivement l'attention vers des matériaux présentant des coûts de cycle de vie inférieurs. Les fournisseurs de composites améliorent les formulations de résine pour améliorer la résistance aux chocs et la stabilité aux ultraviolets. Une adoption plus large des silos composites dépendra de la réalisation de nouvelles réductions de coûts et de l'expansion des réseaux nationaux de concessionnaires et de services pour concurrencer l'infrastructure de distribution de silos en acier établie.

Par Produit : Les Silos à Fond Plat Dominent mais les Conceptions à Fond Conique Progressent Rapidement

Les silos à fond plat ont représenté 42,5 % du chiffre d'affaires en 2025, reflétant leur capacité à maximiser la densité de stockage pour les produits en vrac tels que le maïs et le soja. Leur domination est attribuée à des coûts d'investissement initiaux plus faibles et à la compatibilité avec l'infrastructure de tarières balayeuses existante dans les installations à la ferme et commerciales. Cependant, les conceptions à fond conique représentent le segment à la croissance la plus rapide du marché des silos de stockage de grains aux États-Unis, avec une croissance projetée à un CAGR de 8,4 %. Cette croissance est portée par des taux de déchargement plus rapides qui réduisent les besoins en main-d'œuvre, les risques de contamination et les temps d'arrêt opérationnels.

Malgré l'adoption croissante des systèmes à fond conique, les silos à fond plat resteront largement utilisés pour les grands stocks de grains en vrac, notamment là où les systèmes de manutention existants justifient leurs avantages économiques. Les silos à fond conique commandent généralement une prime de prix de 15 à 25 %, mais celle-ci est de plus en plus compensée par des avantages tels que la réduction de la main-d'œuvre manuelle, des cycles de nettoyage plus rapides et une meilleure hygiène. Ces caractéristiques sont particulièrement appréciées par les usines d'aliments, les opérateurs de semences et les opérateurs de grains spéciaux, où la traçabilité, la propreté et la rotation rapide des stocks sont des exigences opérationnelles essentielles.

Par Capacité : 1 200 à 2 000 Tonnes Métriques Dominent mais les Silos de Plus de 2 000 Tonnes Métriques Stimulent la Croissance

Les silos d'une capacité de 1 200 à 2 000 tonnes métriques ont capturé 34 % de la taille du marché des silos de stockage de grains aux États-Unis en 2025, correspondant aux besoins typiques des grandes exploitations agricoles et des petits élévateurs [7]Source : Service de Commercialisation Agricole de l'USDA, "Rapport sur le Transport des Grains," ams.usda.gov. Les installations d'une capacité supérieure à 2 000 tonnes métriques, dont la croissance est anticipée à un CAGR de 6,9 %, deviennent intégrales aux terminaux de trains-navettes capables de charger des trains unitaires de 110 wagons en des délais plus courts. Ces complexes de silos à grande échelle offrent des efficacités logistiques notables en minimisant le temps d'immobilisation et en facilitant le mouvement des grains à haut débit. Par conséquent, ils peuvent réduire les coûts de fret ferroviaire par boisseau jusqu'à 40 %, renforçant leur compétitivité et remplaçant progressivement les élévateurs de campagne de taille moyenne qui manquent d'une échelle similaire ou d'une connectivité ferroviaire.

Les silos d'une capacité inférieure à 300 tonnes métriques continuent de répondre à des besoins de niche, notamment pour le stockage de semences et les cultures spéciales où la ségrégation et la traçabilité sont essentielles. Cependant, la croissance dans ce segment reste limitée car la consolidation du secteur réduit le nombre de petits producteurs indépendants. La tranche de capacité de 300 à 1 200 tonnes métriques fait face à une pression croissante des solutions de stockage à la ferme flexibles et des grands terminaux de trains unitaires. Les fournisseurs dans ce segment intermédiaire sont contraints de se différencier par de meilleures offres de services, des options de financement et un soutien après-vente plutôt que de s'appuyer uniquement sur l'échelle.

Par Niveau d'Automatisation : Les Systèmes Manuels Prédominent mais les Silos Intelligents s'Accélèrent

Les silos manuels ont représenté 55 % du chiffre d'affaires en 2025, reflétant l'importante base installée d'actifs de stockage hérités à travers les États-Unis. Ces actifs continuent de se déprécier lentement tout en restant opérationnellement viables. De nombreux opérateurs retardent les mises à niveau en raison de la longue durée de vie des infrastructures existantes. En revanche, les silos intelligents entièrement automatisés devraient croître à un CAGR de 9,2 % jusqu'en 2031, portés par des avantages tels que la réduction des primes d'assurance, la diminution des pertes dues aux détériorations et les gains d'efficacité opérationnelle. Ces gains d'efficacité peuvent offrir une période de remboursement de trois à cinq ans pour les grandes installations, telles que les sites de 500 000 boisseaux. Les systèmes semi-automatisés sont de plus en plus adoptés comme solution intermédiaire, permettant des améliorations progressives des performances sans nécessiter une transformation numérique complète.

Les solutions de capteurs et d'automatisation en modernisation, proposées par des fournisseurs tels que AGI (Ag Growth International Inc.), ciblent la vaste base de silos manuels en facilitant des mises à niveau progressives plutôt qu'un remplacement complet des actifs. Ces solutions comprennent généralement des capteurs de température et d'humidité, des tableaux de bord basés sur le cloud et des analyses prédictives pour soutenir une gestion proactive des grains. L'adoption est particulièrement attrayante dans les régions aux conditions d'humidité et météorologiques volatiles, où la surveillance en temps réel et les ajustements automatisés de l'aération offrent des avantages immédiats en matière de préservation de la qualité et des retours économiques mesurables.

Par Produit Stocké : Le Stockage du Maïs Domine mais les Grains Spéciaux Croissent Plus Vite

Le maïs a représenté 46 % de la demande en 2025, soulignant son rôle dominant dans la production de grains aux États-Unis et son importance en tant que matière première pour l'éthanol et l'alimentation animale, notamment dans le Midwest. Cette position forte est soutenue par une infrastructure de stockage et de manutention bien établie adaptée à la logistique du maïs. En comparaison, le stockage du riz et du sorgho, dont la croissance est projetée à un CAGR de 7,8 %, bénéficie de l'expansion des superficies dans des États tels que le Texas et l'Oklahoma, ainsi que de la demande croissante à l'exportation de grains à identité préservée. Ces cultures spéciales atteignent souvent des primes de prix qui compensent les coûts de stockage par boisseau plus élevés associés à la ségrégation, à la préservation de la qualité et à la traçabilité.

L'infrastructure de stockage du maïs est très développée, limitant les opportunités de croissance principalement aux améliorations des rendements et aux augmentations progressives de la demande en biocarburants plutôt qu'à une expansion significative des capacités. D'autre part, le stockage des grains spéciaux stimule de nouveaux investissements, car ces cultures nécessitent des silos spécialement conçus avec des contrôles avancés de la contamination et des systèmes de manutention des matériaux dédiés. Les fabricants intègrent de plus en plus des revêtements spécialisés, des points de transfert hermétiques et des lignes de convoyage séparées pour répondre aux normes de certification biologique et non-OGM (Organismes Génétiquement Modifiés), créant des opportunités distinctes dans des projets de stockage à plus haute valeur ajoutée.

Analyse Géographique

Le Midwest des États-Unis détient la plus grande part de la capacité nationale de stockage commercial de grains, portée par une production agricole robuste et une infrastructure ferroviaire et de biocarburants bien établie. Des États tels que l'Illinois, l'Iowa, le Kansas, le Nebraska et le Minnesota connaissent une demande constante pour le stockage à grande échelle, soutenue par des investissements dans la logistique des trains-navettes et la production d'éthanol. De plus, les grands complexes de biocarburants dirigés par des agro-industries contribuent à des besoins soutenus en capacité de stockage de grains adjacente sur le marché des silos de stockage de grains aux États-Unis.

Le Sud des États-Unis connaît une croissance à partir d'une base installée plus petite, portée par une culture accrue du riz et du sorgho. Des pics de production périodiques ont mis en évidence des pénuries de stockage, incitant à un recours accru aux solutions temporaires et stimulant la demande de silos permanents à la ferme. La présence limitée de grands terminaux commerciaux dans cette région crée des opportunités pour les fournisseurs proposant des systèmes de stockage aérés intégrés qui fonctionnent efficacement dans des environnements à forte humidité.

L'Ouest des États-Unis fait face à des défis structurels, notamment la pénurie d'eau et les réglementations de zonage qui limitent la hauteur des silos. Les programmes d'incitation environnementale dans des États comme la Californie favorisent l'adoption de systèmes de stockage hermétiques et d'équipements de manutention des matériaux à alimentation électrique pour réduire les émissions. Pendant ce temps, le Nord-Est des États-Unis reste un marché relativement petit, principalement centré autour des terminaux d'importation et des usines d'aliments. Le développement du stockage dans cette région est limité par la proximité des zones résidentielles et des réglementations d'utilisation des terres plus strictes.

Paysage Concurrentiel

Le marché des silos de stockage de grains aux États-Unis est modérément concentré, les cinq premiers acteurs, dont Ag Growth International Inc., CTB Inc. (Brock Grain Systems), Sukup Manufacturing Co., AGCO Corporation et Superior Grain Equipment LLC, occupant une part majeure. Les nouveaux entrants se concentrent sur des conceptions à fond conique à paroi lisse adaptées aux grains spéciaux, tandis que les fabricants d'acier régionaux se différencient en mobilisant rapidement des équipes de terrain. La couverture des matières premières, la profondeur des certifications de sécurité et le service après-vente émergent comme des leviers concurrentiels clés sur un marché où l'échelle du projet, plutôt que la nouveauté du produit, dicte souvent la sélection du fournisseur.

Les perturbateurs émergents comprennent des spécialistes des silos en béton tels que Hoffmann Inc. et CST Industries, qui captent des parts de marché dans le segment de très grande taille supérieur à 50 001 tonnes métriques en proposant des contrats d'ingénierie, d'approvisionnement et de construction clés en main qui regroupent les travaux de fondation, la mise en place du béton par coffrage glissant et les systèmes automatisés de manutention des grains dans des forfaits à prix fixe, réduisant ainsi le risque de projet pour les opérateurs.

L'adoption technologique s'accélère, les fabricants intégrant des algorithmes de maintenance prédictive, le contrôle à distance de l'aération et la traçabilité des grains basée sur la chaîne de blocs dans les nouvelles conceptions de silos pour différencier leurs offres et capter des prix premium auprès des opérateurs desservant des chaînes d'approvisionnement à identité préservée et biologiques.

Leaders du Secteur des Silos de Stockage de Grains aux États-Unis

Ag Growth International Inc.

CTB Inc. (Brock Grain Systems)

Sukup Manufacturing Co.

AGCO Corporation

Superior Grain Equipment LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Sukup Manufacturing Co. a présenté son système de gestion intelligente des grains Synk au Farm Progress Show. Ce système intègre une surveillance et une automatisation connectées à l'IoT, illustrant l'adoption croissante des technologies intelligentes sur le marché des silos de stockage de grains aux États-Unis.

- Décembre 2023 : Sukup Manufacturing Co. annonce l'acquisition de Ramco Innovations, un distributeur leader en automatisation dans le Midwest. Ce partenariat stratégique réunit l'expertise et les ressources des deux leaders du secteur. Sukup, basée à Sheffield, est un innovateur en solutions fiables de stockage, de séchage et de manutention des grains. Cette réputation de qualité et de fiabilité, combinée à la compréhension approfondie des technologies d'automatisation de Ramco, créera une collaboration qui stimule l'innovation et améliore l'expérience client dans le secteur industriel.

Portée du Rapport sur le Marché des Silos de Stockage de Grains aux États-Unis

Les silos de stockage de grains sont de grandes structures spécialisées, généralement cylindriques et fabriquées en métal ou en béton, utilisées pour stocker de grandes quantités de grains et d'autres produits agricoles. Le Rapport sur le Marché des Silos de Stockage de Grains aux États-Unis est Segmenté par Type (Silos en Acier, Silos Métalliques et Autres Silos) et par Produit (Silos à Fond Plat, Silos à Fond Conique, Trémies d'Alimentation et Silos Agricoles). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Silos Métalliques |

| Silos en Béton |

| Silos en Matériaux Composites et en Fibre de Verre |

| Silos à Fond Plat |

| Silos à Fond Conique |

| Autres Silos |

| Moins de 300 |

| 300 - 1 200 |

| 1 200 - 2 000 |

| Plus de 2 000 |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé (Silos Intelligents) |

| Maïs |

| Soja |

| Blé |

| Riz et Sorgho |

| Autres Silos à Grains |

| Par Type | Silos Métalliques |

| Silos en Béton | |

| Silos en Matériaux Composites et en Fibre de Verre | |

| Par Produit | Silos à Fond Plat |

| Silos à Fond Conique | |

| Autres Silos | |

| Par Capacité (Tonnes Métriques) | Moins de 300 |

| 300 - 1 200 | |

| 1 200 - 2 000 | |

| Plus de 2 000 | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé (Silos Intelligents) | |

| Par Produit Stocké | Maïs |

| Soja | |

| Blé | |

| Riz et Sorgho | |

| Autres Silos à Grains |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des silos de stockage de grains aux États-Unis ?

Le marché s'établit à 310,1 millions USD en 2026 et devrait atteindre 380,9 millions USD en 2031.

Quel type de silo détient la plus grande part ?

Les silos métalliques ont représenté 47 % du chiffre d'affaires 2025, portés par leur tarification compétitive.

Quel segment de produit connaît la croissance la plus rapide ?

Les silos à fond conique devraient croître à un CAGR de 8,4 % jusqu'en 2031 en raison de leur déchargement rapide et de leurs besoins réduits en main-d'œuvre.

Quel rôle joue l'automatisation dans les nouveaux projets ?

Les silos intelligents entièrement automatisés, bien que représentant une base plus petite, devraient croître à un CAGR de 9,2 % car les capteurs réduisent les détériorations et permettent d'obtenir des réductions d'assurance.

Dernière mise à jour de la page le: