Taille et Part du Marché de la Location de Chariots Élévateurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

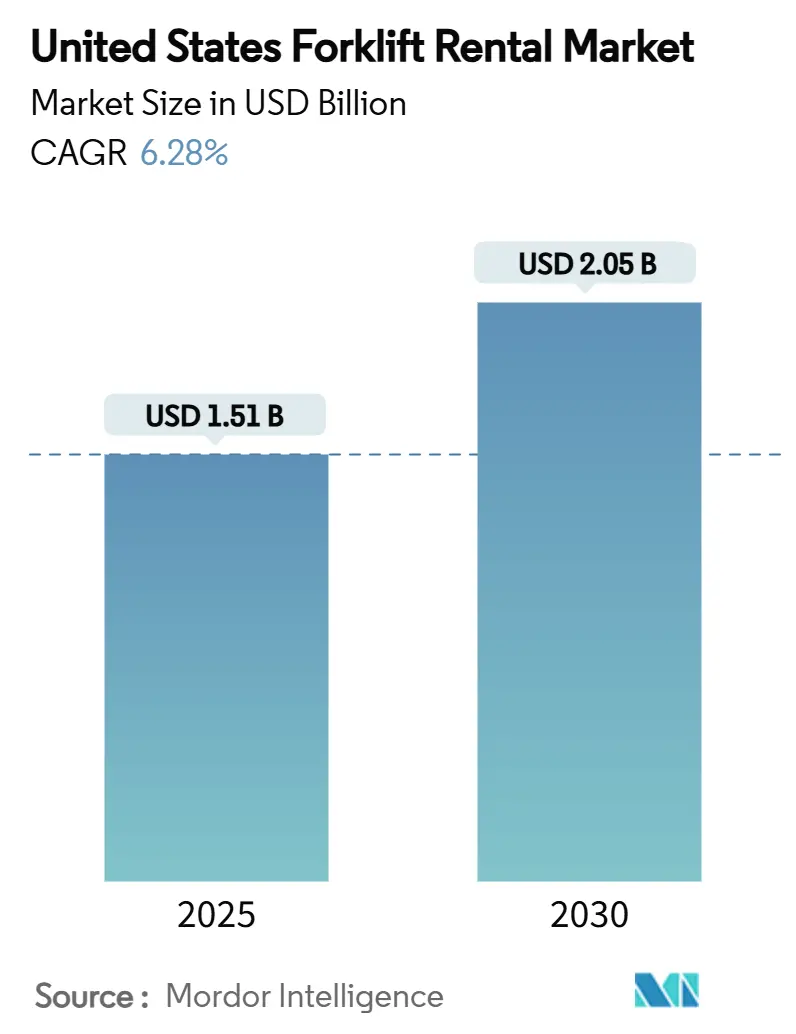

| Taille du Marché (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2030) | 2.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.28% CAGR |

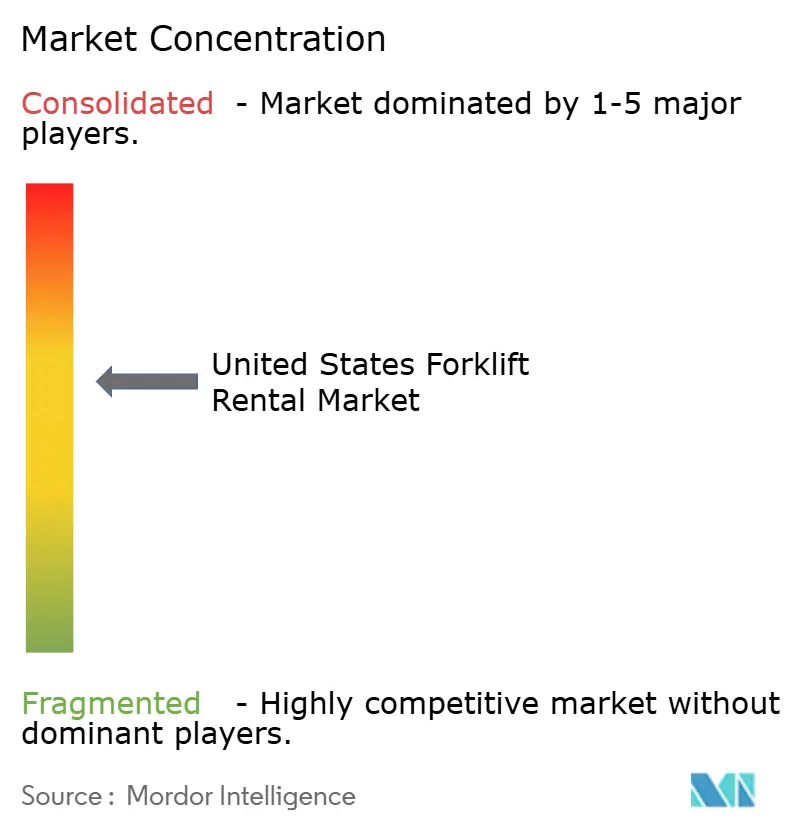

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Chariots Élévateurs aux États-Unis par Mordor Intelligence

La taille du marché de la location de chariots élévateurs aux États-Unis est estimée à 1,51 milliard USD en 2025 et devrait atteindre 2,05 milliards USD d'ici 2030, enregistrant un CAGR de 6,28 % sur la période. La pénétration de la location progresse à mesure que les exploitants d'entrepôts et les entrepreneurs en construction privilégient la flexibilité opérationnelle, la montée en puissance rapide des parcs et le traitement hors bilan des actifs de manutention. L'essor du commerce électronique, le mandat zéro émission de la Californie pour les chariots élévateurs à grande allumage commandé (LSI) et la hausse des taux d'intérêt sont les principales forces soutenant la demande, tandis que la consolidation parmi les grandes sociétés de location intensifie la concurrence. En parallèle, l'électrification des parcs et l'adoption de la télématique aident les prestataires de location à gérer l'utilisation et à réduire le coût total de possession, soutenant les marges à long terme.

Points Clés du Rapport

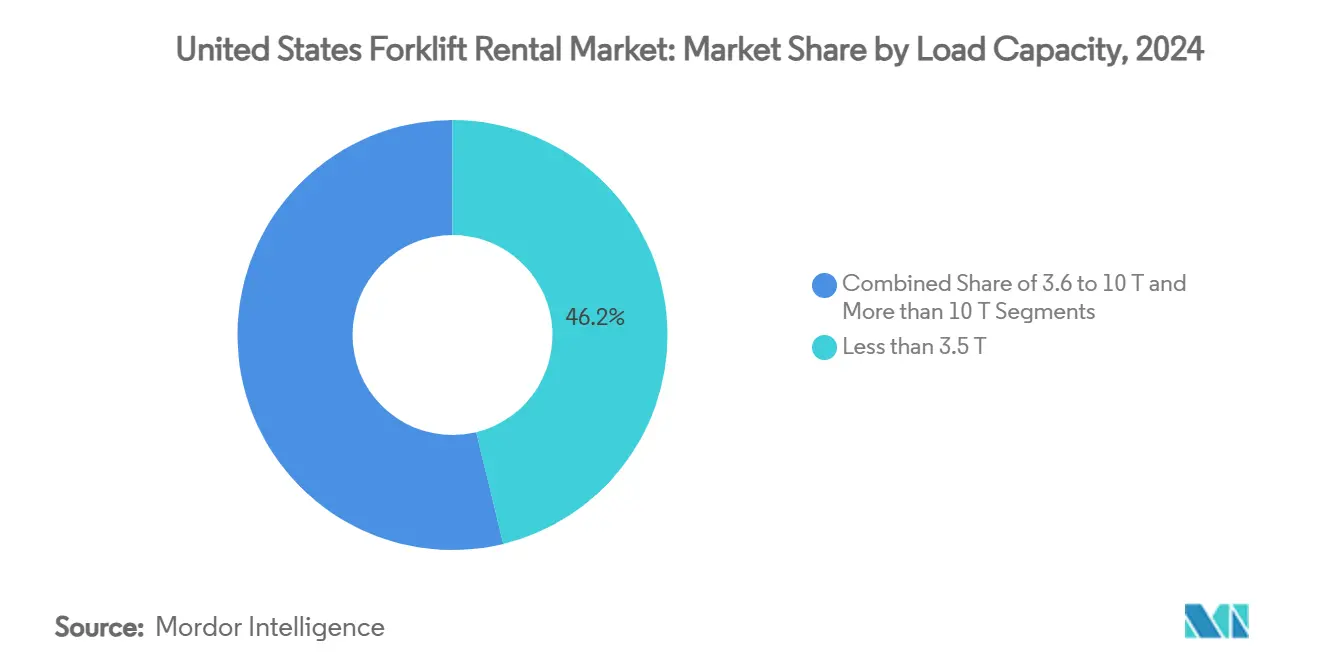

- Par capacité de charge, les chariots élévateurs de moins de 3,5 tonnes représentaient 46,18 % du marché de la location de chariots élévateurs aux États-Unis en 2024 et devraient croître à un CAGR de 8,52 % jusqu'en 2030.

- Par source d'énergie, les chariots élévateurs électriques détenaient 58,12 % de la part du marché de la location de chariots élévateurs aux États-Unis en 2024, tout en enregistrant la croissance prévisionnelle la plus rapide à un CAGR de 10,73 % jusqu'en 2030.

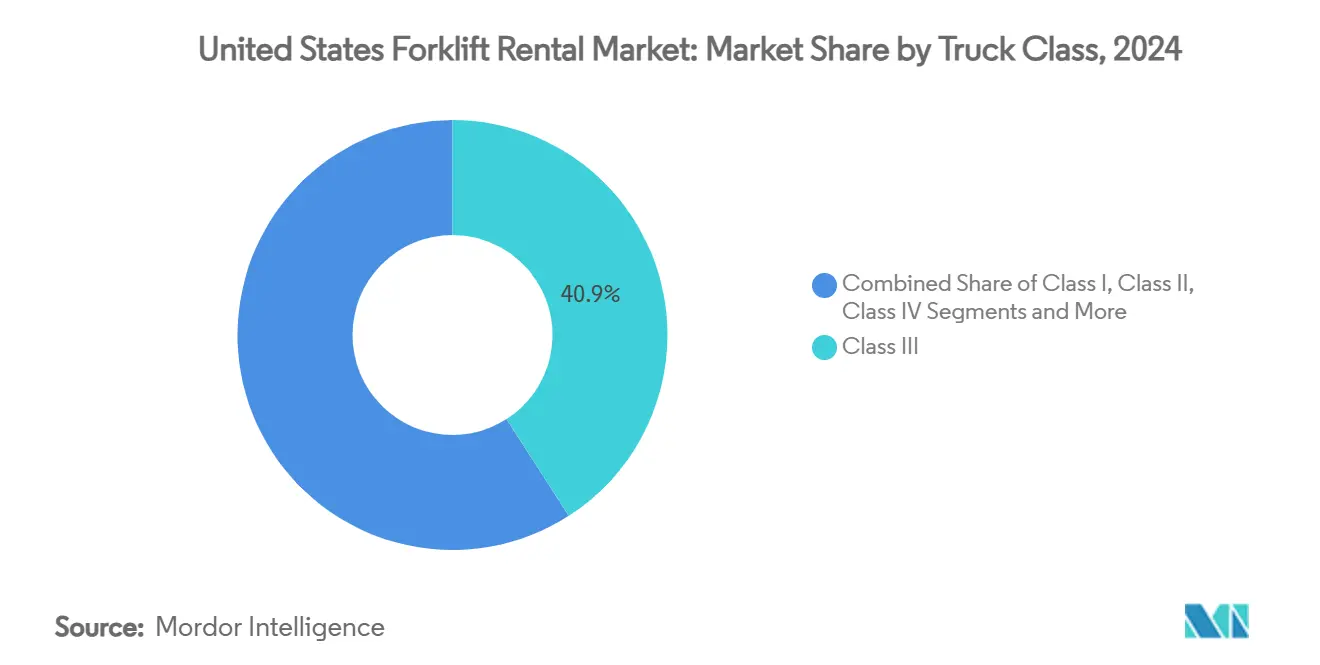

- Par classe de chariot, le segment de classe III représentait 40,96 % de la part de marché, tandis que le segment de classe I enregistrait le CAGR le plus élevé à 9,42 %.

- Par durée de location, les contrats à court terme ont capturé 51,87 % de la part des revenus en 2024 ; les locations à moyen terme devraient se développer à un CAGR de 9,04 % sur la même période.

- Par secteur d'utilisation finale, l'entreposage et la logistique ont généré 49,14 % des revenus de 2024 ; l'entreposage pour le commerce électronique est le sous-segment à la croissance la plus rapide avec un CAGR de 11,26 %.

- Par région, le Sud a commandé une part de 30,08 % en 2024, tandis que l'Ouest devrait croître à un CAGR de 8,85 %, porté par les règles zéro émission de la Californie et la logistique centrée sur les ports.

Tendances et Perspectives du Marché de la Location de Chariots Élévateurs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Entreposage pour le Commerce Électronique | +2.1% | National, concentré dans les régions Ouest et Sud | Moyen terme (2 à 4 ans) |

| Préférence pour un Faible Investissement en Capital dans une Ère de Taux Élevés | +1.8% | National, affectant particulièrement les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Réglementations de l'Agence de Protection de l'Environnement/du Conseil des Ressources Atmosphériques de Californie Accélérant les Locations Électriques | +1.4% | Dirigé par la Californie, s'étendant aux États du Nord-Est | Long terme (≥ 4 ans) |

| Adoption des Programmes de Parc en tant que Service des Équipementiers | +0.9% | National, avec adoption précoce dans les corridors industriels | Moyen terme (2 à 4 ans) |

| Locations à l'Usage Basées sur la Télématique | +0.6% | National, concentré dans les zones métropolitaines à forte orientation technologique | Long terme (≥ 4 ans) |

| Micro-Centres de Distribution Stimulant la Demande | +0.8% | Centres urbains, particulièrement la Côte Ouest et le Nord-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Explosive en Entreposage pour le Commerce Électronique

L'expansion de l'infrastructure de distribution pour le commerce électronique stimule la demande de location de chariots élévateurs à travers des modèles opérationnels privilégiant la flexibilité par rapport à la possession d'actifs fixes. Le District de Gestion de la Qualité de l'Air de la Côte Sud a signalé plus de 662 millions de pieds carrés d'espace d'entrepôt dans sa seule juridiction, dépassant significativement la capacité des régions voisines[1]Évaluation des Relocalisations d'Entrepôts Associées à la Règle sur les Sources Indirectes d'Entrepôts du District de Gestion de la Qualité de l'Air de la Côte Sud,

aqmd.gov.. Cette concentration crée des clusters de demande de location dense où les exploitants nécessitent des capacités de montée en puissance rapide du parc pour s'adapter aux fluctuations saisonnières des volumes. Les micro-centres de distribution, conçus pour l'optimisation de la livraison du dernier kilomètre, fonctionnent généralement avec 10 000 à 50 000 pieds carrés comparés aux 200 000+ pieds carrés des centres de distribution traditionnels, nécessitant des équipements plus petits et plus maniables que les modèles de location peuvent fournir efficacement. Le passage vers des nœuds de distribution urbains intensifie la demande de chariots élévateurs électriques en raison des exigences d'exploitation intérieure et des restrictions sonores, s'alignant avec les stratégies d'électrification des parcs des sociétés de location.

Préférence pour un Faible Investissement en Capital dans un Contexte de Taux d'Intérêt Élevés

La hausse des coûts d'emprunt a fondamentalement modifié l'économie d'acquisition des équipements, l'Association de Location et de Financement d'Équipements rapportant que 54 % des acquisitions d'équipements utilisent le financement malgré des taux d'intérêt historiquement élevés. Les coûts des équipements de construction ont augmenté de 27 % depuis la pandémie, tandis que les tarifs de location offrent un accès opérationnel immédiat sans engagement en capital[2]Gérer les Coûts des Équipements avec l'Inflation : Quand Louer plutôt qu'Acheter,

conexpoconagg.com.. Cette pression économique affecte particulièrement les petites et moyennes entreprises qui ne disposent pas de la capacité bilancielle pour absorber les achats d'équipements en période d'inflation. Mitsubishi HC Capital America prévoit que des niveaux de stocks élevés rendront les locations d'équipements plus attractives en 2025, les organisations tirant parti des baux à court terme pour accéder à de nouvelles technologies sans coûts initiaux substantiels. La convergence de taux d'intérêt élevés et de l'avancement technologique crée un paysage de financement où les modèles de location offrent des rendements ajustés au risque supérieurs pour les exploitants recherchant une flexibilité opérationnelle.

Réglementations Plus Strictes de l'Agence de Protection de l'Environnement/du Conseil des Ressources Atmosphériques de Californie Accélérant les Locations Électriques

La réglementation zéro émission pour les chariots élévateurs de la Californie représente la norme d'émission la plus stricte en Amérique du Nord, interdisant la vente de chariots élévateurs à grande allumage commandé de classe IV et V à partir de janvier 2026 et exigeant l'élimination progressive des parcs d'ici 2029. La réglementation cible plus de 89 000 chariots élévateurs LSI dans l'État, avec des réductions projetées des émissions d'oxydes d'azote dépassant 2 tonnes par jour d'ici 2031[3]Les chariots élévateurs de Californie vont devenir plus propres et moins polluants,

Conseil des Ressources Atmosphériques de Californie (CARB), arb.ca.gov.. Les agences de location bénéficient de l'incertitude liée à la conformité réglementaire, les exploitants de parcs préférant les arrangements de location aux décisions d'achat pendant les périodes de transition. La réglementation inclut des exigences pour les agences de location imposant la conformité aux calendriers d'élimination progressive, créant des opportunités de marché pour les entreprises disposant de capacités de parc électrique. Les normes d'émission fédérales devraient suivre l'exemple de la Californie, avec des réglementations similaires anticipées dans les États du Nord-Est où la conformité environnementale oriente la politique industrielle.

Programmes de Parc en tant que Service des Équipementiers Stimulant la Pénétration de la Location

Les fabricants d'équipements d'origine proposent de plus en plus des modèles de parc en tant que service qui brouillent les frontières traditionnelles de la location, le programme de Solutions Énergétiques de Toyota Material Handling offrant des transitions complètes vers des parcs électriques incluant des services de conseil et des combinaisons de batteries certifiées UL. Ces programmes répondent aux préoccupations des exploitants concernant l'adoption des chariots élévateurs électriques en regroupant l'équipement, la maintenance et la gestion de l'énergie dans des contrats uniques. La relation stratégique continue de Caterpillar avec Mitsubishi Logisnext garantit le support des chariots élévateurs Cat via plus de 600 emplacements de concessionnaires dans le monde, démontrant l'engagement des équipementiers envers les modèles de revenus basés sur les services. L'intégration des données de télématique avec les systèmes de gestion de parc permet la maintenance prédictive et l'optimisation de l'utilisation, créant des propositions de valeur qui vont au-delà des arrangements de location traditionnels. Cette évolution positionne les équipementiers comme des partenaires de parc plutôt que comme des fournisseurs d'équipements, modifiant fondamentalement la dynamique concurrentielle dans le secteur de la location.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations Relatives à la Responsabilité de Maintenance | -0.8% | National, affectant particulièrement les nouveaux utilisateurs de location | Court terme (≤ 2 ans) |

| Retards des Projets de Construction | -1.2% | National, avec des variations régionales basées sur les dépenses d'infrastructure | Moyen terme (2 à 4 ans) |

| Pénurie d'Approvisionnement en Batteries Lithium-Ion | -0.6% | National, avec des risques de concentration dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Cannibalisation des Chariots Élévateurs Légers par les Robots Mobiles Autonomes/Véhicules à Guidage Automatique | -0.4% | Corridors industriels, particulièrement dans les installations automatisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilité de Maintenance Perçue et Frais de Dommages

La réticence à la location persiste parmi les exploitants préoccupés par les responsabilités de maintenance et les évaluations de dommages qui peuvent dépasser les coûts d'exploitation prévisibles. L'enquête sur le secteur de la location d'équipements Baird/RER a signalé que la croissance des revenus de location au troisième trimestre 2024 a ralenti à 1,9 %, le niveau le plus bas depuis la pandémie, en partie attribuée aux pressions concurrentielles affectant les termes et conditions de location. Les litiges relatifs aux frais de dommages créent des frictions opérationnelles qui peuvent décourager les affaires répétées, en particulier parmi les petits exploitants manquant d'expertise dédiée en gestion de parc. Les sociétés de location proposent de plus en plus des programmes de renonciation aux dommages et des politiques de maintenance transparentes pour répondre à ces préoccupations, bien que la mise en œuvre varie considérablement selon les marchés régionaux. La perception de coûts cachés reste un obstacle à l'adoption de la location, en particulier dans les segments sensibles aux prix où l'économie de la propriété semble plus prévisible malgré des exigences en capital plus élevées.

Retards Cycliques des Projets de Construction

La volatilité du secteur de la construction impacte directement la demande de location de chariots élévateurs à travers des reports de projets et des niveaux d'activité réduits pendant les périodes d'incertitude économique. La révision des prévisions de l'Association Américaine de Location de 9,7 % à 8,9 % de croissance en 2024 reflète un affaiblissement de la demande de construction et des vents contraires économiques affectant l'initiation des projets. Les fabricants d'équipements hors route anticipent une baisse de revenus de 5 % à 10 % en 2025 en raison du ralentissement de la croissance économique américaine et des stocks excédentaires. Les retards des projets de construction créent une volatilité de la demande qui complique la planification des parcs et l'optimisation de l'utilisation pour les sociétés de location. Cependant, les dépenses d'infrastructure issues de la Loi sur l'Investissement dans les Infrastructures et l'Emploi fournissent une certaine stabilité de la demande, avec 1 200 milliards USD alloués à des projets nécessitant un soutien en équipements de manutention.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Charge : Les Unités Compactes Stimulent la Pénétration du Marché

Les chariots élévateurs d'une capacité inférieure à 3,5 tonnes dominent le marché avec une part de 46,18 % en 2024 et mènent les projections de croissance à un CAGR de 8,52 % jusqu'en 2030, reflétant les exigences opérationnelles des installations de distribution modernes qui privilégient la maniabilité par rapport à la capacité de levage lourde. Les entrepôts de commerce électronique traitent généralement des colis pesant moins de 50 livres, rendant les chariots élévateurs compacts optimaux pour la navigation dans les allées et les tâches de gestion des stocks. Le segment de 3,6 à 10 tonnes sert les applications de fabrication et de construction traditionnelles où une capacité de levage modérée répond à la plupart des besoins opérationnels sans la complexité opérationnelle des unités plus grandes. Les chariots élévateurs d'une capacité supérieure à 10 tonnes répondent aux applications industrielles spécialisées, notamment le traitement de l'acier, la fabrication lourde et les opérations portuaires, où les exigences de levage dépassent les paramètres standard des entrepôts.

L'accélération de la demande de chariots élévateurs compacts découle de l'évolution de la conception des entrepôts vers une densité de stockage plus élevée et des allées plus étroites qui maximisent l'utilisation cubique. La réglementation du Conseil des Ressources Atmosphériques de Californie affecte de manière disproportionnée les unités de plus grande capacité, car les chariots élévateurs de classe IV et V ciblés pour l'élimination progressive fonctionnent généralement dans les catégories de 3,6 tonnes et plus. Cette pression réglementaire crée des opportunités de location à mesure que les exploitants passent à des équipements conformes sans investissement en capital. L'adoption de la technologie des batteries lithium-ion favorise les unités compactes en raison des avantages de densité énergétique et des exigences d'infrastructure réduites par rapport aux chariots élévateurs de plus grande capacité qui nécessitent des capacités de charge substantielles.

Par Durée de Location : La Flexibilité à Court Terme Rencontre la Croissance à Moyen Terme

Les locations à court terme (moins d'1 mois) représentent 51,87 % du marché en 2024, portées par les fluctuations saisonnières de la demande et les exigences basées sur les projets qui favorisent la flexibilité opérationnelle par rapport aux engagements à long terme. Les locations à moyen terme (1 à 12 mois) affichent la croissance la plus rapide à un CAGR de 9,04 % jusqu'en 2030, les exploitants équilibrant l'optimisation des coûts avec la stabilité opérationnelle lors de projets prolongés ou de phases d'expansion de capacité. Les baux à long terme (3 à 5 ans) servent les exploitants recherchant des avantages similaires à la propriété tout en maintenant un traitement hors bilan et en évitant les risques d'obsolescence technologique.

Le passage vers des préférences de location à moyen terme reflète l'évolution du comportement des clients à mesure que les exploitants reconnaissent l'efficacité des coûts des contrats prolongés tout en conservant la flexibilité pour les ajustements de parc. Southeast Handling Systems souligne l'importance des équipements de location pour gérer les demandes saisonnières sans coûts de propriété, ce qui est particulièrement pertinent pour les entreprises connaissant des exigences opérationnelles variables. Les délais des projets de construction favorisent de plus en plus les arrangements à moyen terme, les dépenses d'infrastructure créant des périodes de demande prévisibles s'étendant au-delà des fenêtres de location à court terme traditionnelles. L'émergence du suivi d'utilisation par télématique permet aux sociétés de location de proposer des modèles de tarification plus sophistiqués qui alignent la durée de location sur les modèles réels d'utilisation des équipements.

Par Source d'Énergie : La Domination Électrique s'Accélère

Les chariots élévateurs électriques maintiennent une part de marché de 58,12 % en 2024 et affichent la croissance la plus rapide à un CAGR de 10,73 % jusqu'en 2030, portés par les exigences de conformité réglementaire et les avantages d'efficacité opérationnelle dans les applications intérieures. Les chariots élévateurs à combustion interne (diesel/GPL) servent les applications extérieures et lourdes où les alternatives électriques font face à des limitations d'autonomie ou de puissance, bien que la part de marché continue de décliner à mesure que la technologie des batteries s'améliore. Les systèmes hybrides représentent une technologie de transition répondant à des exigences opérationnelles spécifiques où ni les solutions purement électriques ni les solutions à combustion interne ne fournissent des caractéristiques de performance optimales.

La réglementation zéro émission pour les chariots élévateurs de la Californie accélère l'adoption électrique en éliminant les alternatives à combustion interne dans la plupart des applications, créant une demande de location à mesure que les exploitants évitent les décisions d'achat pendant les périodes de transition réglementaire. La technologie des batteries lithium-ion permet plus de 3 500 cycles avec 10 000 à 12 000 heures opérationnelles, dépassant significativement les performances des batteries au plomb tout en réduisant les exigences de maintenance. Le marché américain des batteries pour la manutention devrait atteindre 3 milliards USD annuellement, l'adoption du lithium-ion s'accélérant malgré des coûts initiaux plus élevés en raison des avantages du coût total de possession.

Par Classe de Chariot : Les Applications d'Entrepôt de Classe III en Tête

Les chariots élévateurs de classe III commandent 40,96 % de la part de marché en 2024, reflétant leur adéquation aux applications d'entrepôt où l'alimentation électrique et la conception compacte optimisent les opérations intérieures. Les chariots élévateurs de classe I affichent la croissance la plus rapide à un CAGR de 9,42 % jusqu'en 2030, les installations automatisées nécessitant des capacités de positionnement précis et une intégration avec les systèmes de gestion d'entrepôt. Les unités de classe II servent des applications spécialisées, notamment les opérations en allées étroites et les tâches de préparation de commandes qui exigent des caractéristiques de performance spécifiques. Les chariots élévateurs de classe IV et V font face à des pressions réglementaires liées aux normes d'émission tout en servant des applications lourdes avec des alternatives électriques limitées.

La domination des unités de classe III s'aligne avec les exigences de distribution pour le commerce électronique où les opérations intérieures, les restrictions sonores et les préoccupations d'émission favorisent les chariots élévateurs à contrepoids électriques. Le partenariat de Fox Robotics avec KION North America pour assembler des chariots élévateurs autonomes démontre l'intégration de la technologie d'automatisation avec les classifications traditionnelles de chariots élévateurs. L'accélération de la croissance de la classe I reflète les tendances d'automatisation des entrepôts où les chariots à mât rétractable et les préparateurs de commandes s'intègrent avec les systèmes de stockage et de récupération automatisés. La réglementation californienne cible spécifiquement les unités de classe IV et V pour l'élimination progressive, créant des opportunités de location à mesure que les exploitants passent à des alternatives conformes sans investissement en capital.

Par Secteur d'Utilisation Finale : Domination de l'Entreposage avec Accélération du Commerce Électronique

Les applications d'entreposage et de logistique représentent 49,14 % de la part de marché en 2024, l'entreposage pour le commerce électronique croissant spécifiquement à un CAGR de 11,26 % jusqu'en 2030, les réseaux de distribution s'étendant pour répondre aux attentes de livraison des consommateurs. Les applications de construction servent une demande basée sur les projets où les modèles de location s'alignent avec des niveaux d'activité variables et des exigences en équipements. Les applications du secteur automobile reflètent les exigences des processus de fabrication et la logistique de la chaîne d'approvisionnement qui exigent des capacités de manutention fiables. Les opérations alimentaires et de boissons nécessitent des équipements spécialisés répondant aux normes sanitaires et aux environnements à température contrôlée.

L'accélération de la croissance de l'entreposage pour le commerce électronique découle de l'optimisation de la livraison du dernier kilomètre, nécessitant des réseaux de distribution distribués avec des exigences en équipements flexibles. Le marché de l'automatisation des entrepôts devrait atteindre 27 milliards USD d'ici 2025, porté par la croissance du commerce électronique et les pénuries de main-d'œuvre exacerbées par la COVID-19. Les applications aérospatiales et de défense exigent des équipements spécialisés répondant aux exigences de sécurité et de performance que les modèles de location peuvent fournir efficacement sans engagements en capital à long terme. D'autres secteurs, notamment le commerce de détail et les opérations pharmaceutiques, adoptent de plus en plus des stratégies de location pour gérer les variations saisonnières de la demande et les exigences de flexibilité opérationnelle.

Analyse Géographique

Le leadership du Sud repose sur une demande industrielle diversifiée, un débit portuaire robuste et un environnement fiscal favorable qui attire les relocalisations d'entreprises. La région capture 30,08 % de la part de marché, tandis que la région Ouest est la plus dynamique avec un CAGR de 8,85 %. Le Texas et la Floride ont affiché une croissance à deux chiffres de la construction d'entrepôts en 2024, soutenant une utilisation stable des chariots élévateurs. Une base constante d'usines automobiles, pétrochimiques et aérospatiales assure une activité de location tout au long de l'année malgré les fluctuations cycliques dans tout secteur individuel.

L'Ouest bénéficie de la trajectoire de croissance la plus élevée compte tenu du mandat d'émission pour les chariots élévateurs de la Californie et d'une concentration de points d'entrée des importations à Los Angeles et Long Beach. Le taux de vacance des entrepôts dans l'Inland Empire est tombé en dessous de 4 % en 2025, stimulant des constructions spéculatives qui se convertissent rapidement en contrats de location. Les entreprises technologiques de la Silicon Valley pilotent des chariots élévateurs autonomes, nécessitant des partenaires de location capables d'entretenir des systèmes avancés de navigation et de sécurité.

Les marchés du Nord-Est et du Midwest affichent des gains réguliers et modestes. La densité de population soutient des besoins continus de distribution au détail dans le New Jersey et la Pennsylvanie, tandis que les pôles automobiles de l'Ohio et du Michigan génèrent une demande prévisible pour les unités de classe IV et les électriques lourds spécialisés. Le financement de la Loi sur l'Investissement dans les Infrastructures et l'Emploi pour la réhabilitation des ponts sur la rivière Ohio et les mises à niveau des pôles ferroviaires près de Chicago assure des locations soutenues pour les unités tout-terrain.

Paysage Concurrentiel

La structure du marché est modérément fragmentée. United Rentals, Sunbelt Rentals et Herc Rentals détiennent une part significative, tirant parti de dépôts nationaux, d'un pouvoir d'achat et de plateformes technologiques. La nature fragmentée du marché restant crée des opportunités pour les acteurs régionaux et les prestataires spécialisés pour servir des applications de niche et des marchés locaux où les avantages d'échelle sont moins prononcés.

Les indépendants régionaux restent agiles en se concentrant sur la réactivité du service et les équipements de niche — tels que les électriques homologués pour les congélateurs ou les modèles antidéflagrants — où l'échelle offre un avantage limité. Les bailleurs liés aux équipementiers, notamment les succursales Toyota, Raymond et Crown, renforcent la fidélité des clients en regroupant la disponibilité des pièces, la maintenance et la formation des opérateurs. Les entrants numériques comme BigRentz agrègent les stocks de parcs excédentaires via des places de marché en ligne, bien que leur part reste inférieure à 2 %.

La différenciation technologique se concentre sur la télématique, la maintenance prédictive et les applications orientées client qui rationalisent les cycles de location et la facturation. La préparation à l'électrification est un champ de bataille critique : les parcs avec des proportions élevées d'unités lithium-ion obtiennent des contrats prioritaires en Californie et dans le Nord-Est, où la conformité aux émissions est non négociable. L'intégration avec les systèmes de gestion d'entrepôt et les plateformes de robots mobiles autonomes/véhicules à guidage automatique émerge comme la prochaine frontière concurrentielle.

Leaders du Secteur de la Location de Chariots Élévateurs aux États-Unis

United Rentals

Sunbelt Rentals (Ashtead Group)

Herc Rentals

Toyota Material Handling USA

Crown Equipment Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Herc Holdings a finalisé son acquisition de H&E Equipment Services pour 5,3 milliards USD, incluant 1,5 milliard USD de dette, créant la troisième plus grande société de location en Amérique du Nord avec un chiffre d'affaires annuel combiné d'environ 5,2 milliards USD. La transaction renforce l'empreinte géographique et l'échelle opérationnelle de Herc tout en générant des synergies annuelles d'EBITDA attendues de 300 millions USD.

- Juin 2024 : Le Conseil des Ressources Atmosphériques de Californie a adopté la réglementation zéro émission pour les chariots élévateurs, imposant l'élimination progressive des chariots élévateurs à grande allumage commandé à partir de janvier 2026. La réglementation affecte plus de 89 000 chariots élévateurs LSI dans l'État et crée d'importantes opportunités sur le marché de la location à mesure que les exploitants passent à des équipements conformes.

- Mai 2024 : WMH Solutions s'est associé à KION North America pour distribuer les équipements Linde Material Handling, renforçant les offres de produits et la position sur le marché dans le sud-est des États-Unis. La collaboration met l'accent sur la durabilité environnementale et la technologie des piles à combustible à hydrogène.

Portée du Rapport sur le Marché de la Location de Chariots Élévateurs aux États-Unis

| Moins de 3,5 T |

| 3,6 à 10 T |

| Plus de 10 T |

| Court terme/Spot (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) |

| Bail Long Terme (3 à 5 ans) |

| Électrique |

| Combustion Interne (Diesel/GPL) |

| Hybride |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Entreposage et Logistique |

| Construction |

| Automobile |

| Alimentation et Boissons |

| Aérospatiale et Défense |

| Autres (Commerce de Détail, Pharmacie, etc.) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Capacité de Charge | Moins de 3,5 T |

| 3,6 à 10 T | |

| Plus de 10 T | |

| Par Durée de Location | Court terme/Spot (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) | |

| Bail Long Terme (3 à 5 ans) | |

| Par Source d'Énergie | Électrique |

| Combustion Interne (Diesel/GPL) | |

| Hybride | |

| Par Classe de Chariot | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Par Secteur d'Utilisation Finale | Entreposage et Logistique |

| Construction | |

| Automobile | |

| Alimentation et Boissons | |

| Aérospatiale et Défense | |

| Autres (Commerce de Détail, Pharmacie, etc.) | |

| Par Région (États-Unis) | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la location de chariots élévateurs aux États-Unis en 2025 ?

Le marché a généré 1,51 milliard USD en 2025 et est en voie d'atteindre 2,05 milliards USD d'ici 2030.

Quel type de chariot élévateur domine les locations aux États-Unis ?

Les modèles électriques sont en tête avec une part de 58,12 % en 2024 et devraient croître à un CAGR de 10,73 % à mesure que les réglementations sur les émissions se renforcent.

Pourquoi les contrats de location à moyen terme gagnent-ils en popularité ?

Les exploitants utilisent des locations de 1 à 12 mois pour garantir la disponibilité à de meilleurs tarifs tout en conservant la flexibilité du parc lors de projets à plusieurs équipes.

Comment la règle zéro émission de la Californie affectera-t-elle la demande ?

L'interdiction de 2026 sur les nouveaux chariots élévateurs LSI accélérera les locations électriques, augmentant les revenus de location de la Côte Ouest à un CAGR de 8,85 %.

Quelles entreprises détiennent les plus grandes positions sur le marché ?

United Rentals, Sunbelt Rentals et Herc Rentals contrôlent collectivement environ un tiers des revenus de location de chariots élévateurs aux États-Unis.

Quel impact les taux d'intérêt élevés ont-ils sur les décisions d'équipement ?

La hausse des coûts d'emprunt rend la propriété moins attractive, poussant la pénétration de la location vers 56,4 % pour les équipements de manutention.

Dernière mise à jour de la page le: