Taille et Part du Marché des EPC d'Énergie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

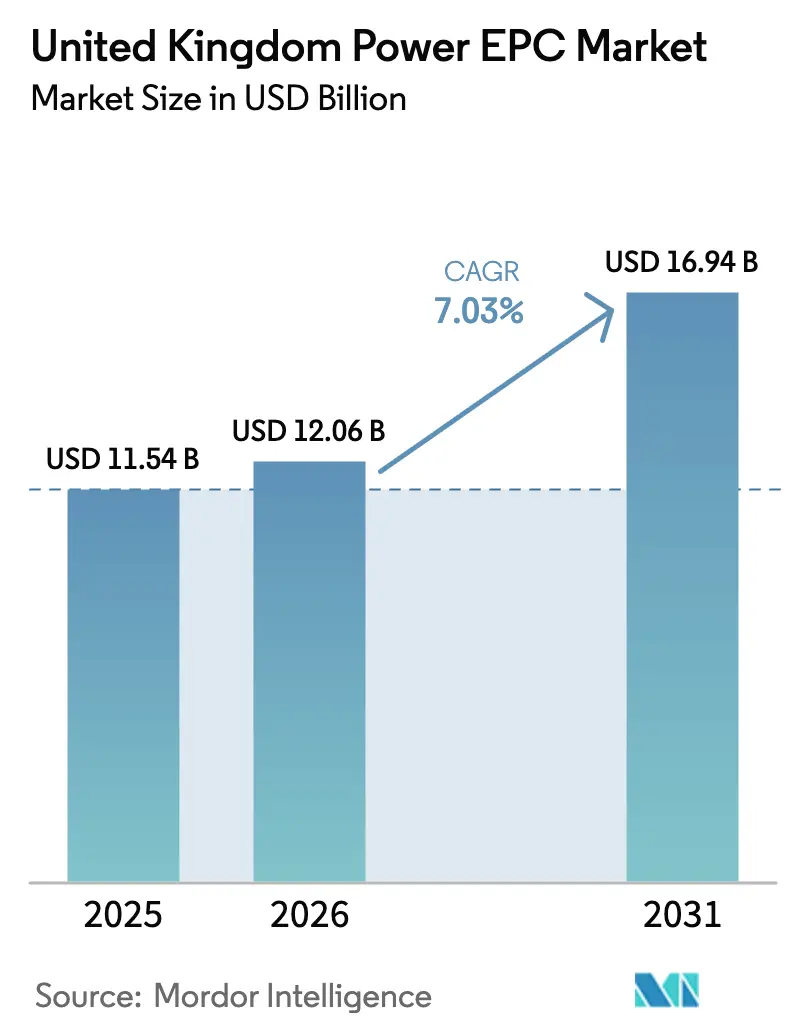

| Taille du marché de l'année de base (2025) | 11.54 Milliards de dollars |

| Taille du Marché (2026) | 12.06 Milliards de dollars |

| Taille du Marché (2031) | 16.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des EPC d'Énergie au Royaume-Uni par Mordor Intelligence

La taille du Marché des EPC d'Énergie au Royaume-Uni est estimée à 12,06 milliards USD en 2026, et devrait atteindre 16,94 milliards USD d'ici 2031, à un TCAC de 7,03 % durant la période de prévision (2026-2031).

La trajectoire reflète trois évolutions parallèles : l'accélération du développement de l'éolien offshore dans le cadre des concessions ScotWind et de la mer Celtique, le renouveau de l'investissement nucléaire conduit par la décision finale d'investissement (DFI) de juillet 2025 à Sizewell C, et le renforcement anticipé du réseau dans le cadre du programme RIIO-T3 de 28,1 milliards GBP (35,7 milliards USD) qui soutient 50 gigawatts d'éolien offshore d'ici 2030.[1]Ofgem, "Décisions Finales RIIO-T3," ofgem.gov.uk L'éolien offshore représente à lui seul plus de la moitié des ajouts de capacité de production planifiés, tandis que le nucléaire offre une visibilité sur les revenus à long cycle pour les entrepreneurs civils et mécaniques. Les dépenses de transport ont augmenté de 70 % par rapport à la période réglementaire précédente, accélérant les commandes de stations de conversion, de câbles sous-marins et de transformateurs. Par ailleurs, les contrats d'achat d'énergie (PPA) d'entreprises telles que Vodafone et BT Group diversifient la demande des utilisateurs finaux au-delà des services publics réglementés et ancrent les projets renouvelables marchands.[2]Vodafone, "Vodafone Signe le Plus Grand Contrat d'Énergie Renouvelable d'Entreprise au Royaume-Uni," vodafone.com

Principaux Enseignements du Rapport

- Le marché des EPC d'énergie au Royaume-Uni est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie (T&D). L'EPC de production d'énergie représentait 66,8 % du marché en 2025 et devrait croître à un TCAC de 7,34 % jusqu'en 2031.

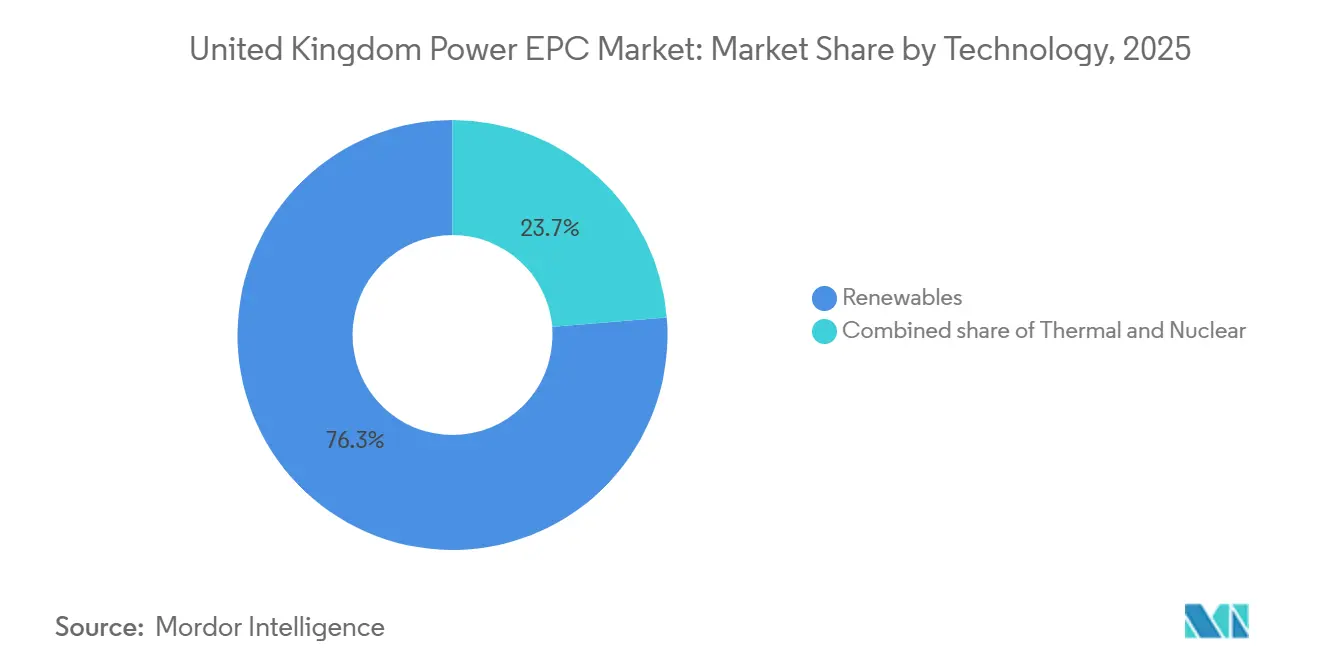

- Par technologie, les énergies renouvelables détenaient 76,3 % de la part du marché des EPC d'énergie au Royaume-Uni en 2025 et devraient croître à un TCAC de 12,8 % jusqu'en 2031.

- Par tranche de capacité, les projets de plus de 500 mégawatts représentaient 63,6 % de la taille du marché des EPC d'énergie au Royaume-Uni en 2025, tandis que le segment jusqu'à 100 mégawatts devrait afficher le TCAC le plus rapide de 9,1 % entre 2026 et 2031.

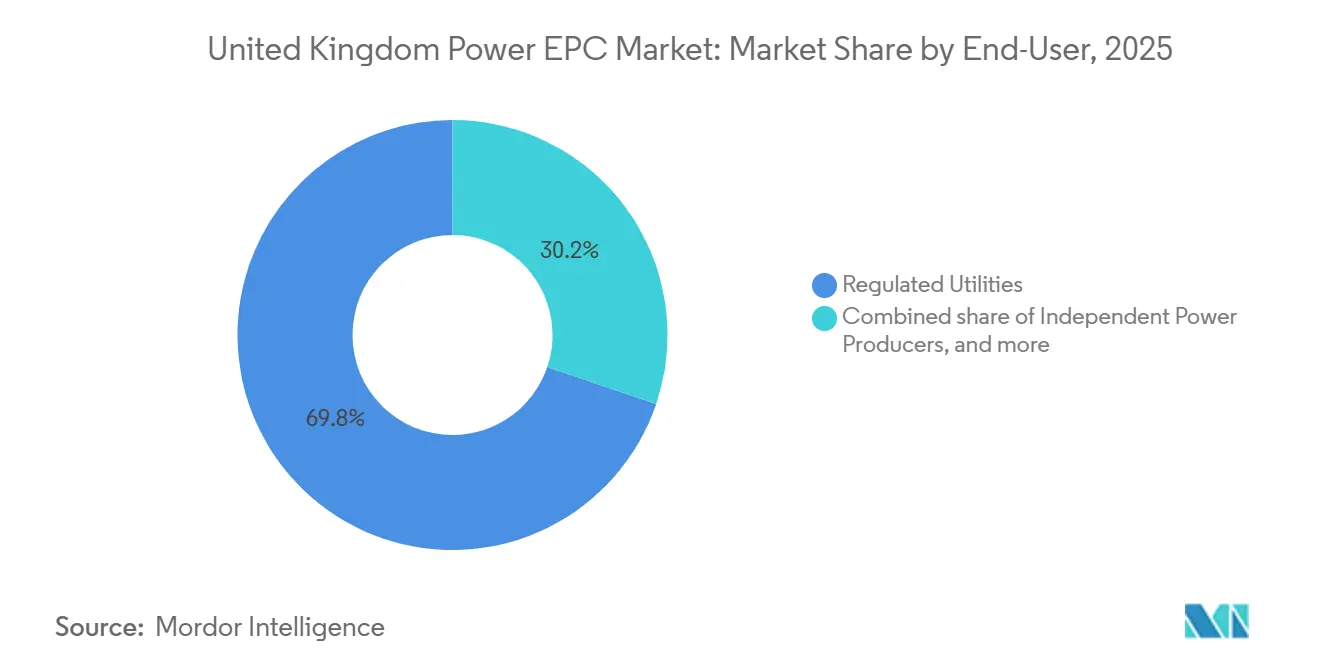

- Par utilisateur final, les services publics réglementés étaient en tête avec 69,8 % de part en 2025, tandis que les producteurs d'énergie indépendants devraient enregistrer le TCAC le plus élevé de 8,7 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des EPC d'Énergie au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de mégaprojets éoliens offshore au Royaume-Uni | 2.1% | Écosse (ScotWind), mer Celtique (Pays de Galles), mer du Nord (Angleterre) | Moyen terme (2-4 ans) |

| Renouveau de la construction nucléaire après la DFI de Sizewell C | 1.5% | Angleterre (Est-Anglie, Sud-Ouest) | Long terme (≥4 ans) |

| Mandats de reprise de la flotte thermique vieillissante | 0.9% | Angleterre (Midlands, Yorkshire), Pays de Galles | Moyen terme (2-4 ans) |

| Financement accéléré du renforcement du réseau (RIIO-T3) | 1.8% | National, avec concentration sur les interconnexions Écosse-Angleterre | Moyen terme (2-4 ans) |

| PPA liés aux engagements de neutralité carbone des entreprises | 1.2% | National, avec adoption précoce dans le Sud-Est de l'Angleterre | Court terme (≤2 ans) |

| Concepts modulaires de « parcs énergétiques » adoptés par les ports britanniques | 0.7% | Nord-Est de l'Angleterre (Teesside), Yorkshire et Humber, Écosse (Aberdeen) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de Mégaprojets Éoliens Offshore au Royaume-Uni

Les droits sur les fonds marins attribués dans le cadre de ScotWind couvrent 17 projets totalisant environ 30 gigawatts, tandis que le Round 5 de la Crown Estate ajoute jusqu'à 4,5 gigawatts de capacité flottante en mer Celtique.[3]Crown Estate Scotland, "Concessions Éoliennes Offshore ScotWind," crownestatescotland.com Ces attributions dépassent largement les 14 gigawatts déjà en exploitation, comprimant les calendriers de fabrication et stimulant la demande de fondations d'éoliennes et de câbles d'exportation. Des projets tels que le parc Hornsea 3 de 2,9 gigawatts d'Ørsted nécessitent plus de 200 éoliennes et plus de 100 kilomètres de câbles sous-marins, illustrant le changement d'échelle.[4]Ørsted, "Parc Éolien Offshore Hornsea 3," orsted.com Les prototypes d'éolien flottant introduisent des défis liés aux câbles dynamiques et aux systèmes d'amarrage qui favorisent les entrepreneurs ayant une expérience dans le pétrole et le gaz en eaux profondes. Les réformes du réseau dans le cadre du Plan d'Action pour une Énergie Propre 2030 réduisent de moitié les délais de file d'attente à moins de 2,5 ans, accélérant l'attribution des contrats EPC. Ensemble, ces forces sous-tendent la prévision de TCAC de 12,8 % pour les EPC d'énergies renouvelables.

Renouveau de la Construction Nucléaire après la DFI de Sizewell C

Juillet 2025 a marqué l'engagement de 38,1 milliards USD pour Sizewell C, la première DFI nucléaire à grande échelle depuis 2016. Le modèle de Base d'Actifs Réglementés transfère le risque de construction aux consommateurs, réduisant le coût du capital et débloquant des périmètres EPC couvrant les travaux civils, la fabrication de l'îlot réacteur et l'intégration de la salle des turbines. Doosan Babcock et Ansaldo Nuclear sont présélectionnés pour les principaux lots. L'objectif gouvernemental de 24 gigawatts nucléaires implique six à huit réacteurs supplémentaires ou une flotte de SMR, soutenant des charges de travail EPC sur plusieurs décennies. Les cycles de construction prolongés de 10 à 12 ans signifient que la comptabilisation des revenus se poursuivra bien au-delà des années 2030, récompensant les entrepreneurs qui naviguent sous la supervision du Bureau de Réglementation Nucléaire.

Financement Accéléré du Renforcement du Réseau (RIIO-T3)

Le régime RIIO-T3 d'Ofgem alloue 28,1 milliards GBP (35,7 milliards USD) de 2026 à 2031, en hausse de 70 % par rapport au RIIO-T2, pour connecter 50 gigawatts d'éolien offshore. Les projets phares comprennent le câble sous-marin HVDC Eastern Green Link de 2 gigawatts et les mises à niveau du réseau dorsal à 400 kilovolts dans les Midlands. Soixante pour cent des dépenses sont concentrées sur les trois premières années, créant une courbe de demande prévisible pour les convertisseurs HVDC, les appareillages à isolation gazeuse et les navires poseurs de câbles sous-marins.

PPA Liés aux Engagements de Neutralité Carbone des Entreprises

Les acheteurs d'entreprises ont signé plus de 1,5 gigawatt de PPA d'énergies renouvelables en 2024-2025. Vodafone seul a sécurisé 216 gigawattheures annuellement, tandis que BT Group a contracté environ 600 gigawattheures. Transport for London et National Highways ont lancé des appels d'offres pour décarboner les réseaux ferroviaires et routiers. Étant donné que les PPA structurés réduisent la complexité du financement, les producteurs d'énergie indépendants devraient afficher un TCAC de 8,7 % dans les dépenses EPC.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépassements de coûts EPC liés à l'inflation | -0.8% | National, avec une pression aiguë dans l'éolien offshore et le nucléaire | Court terme (≤2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les importations d'équipements haute tension | -0.6% | National, avec des retards concentrés sur les liaisons HVDC Écosse-Angleterre | Moyen terme (2-4 ans) |

| Opposition publique aux corridors de transport d'énergie terrestres | -0.5% | Est-Anglie (Norwich-Tilbury), Sud-Est de l'Angleterre, East Midlands | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépassements de Coûts EPC Liés à l'Inflation

Les prix des intrants de construction ont augmenté de 5,6 % en glissement annuel en 2024, tandis que les coûts de la main-d'œuvre qualifiée ont progressé de 6,2 %. Les contrats à prix fixe pour l'éolien offshore signés en 2022-2023 subissent désormais une compression des marges, les tarifs de l'acier et des navires maritimes dépassant les clauses d'indexation. Le budget de Hinkley Point C est passé de 33 milliards USD lors de la DFI à 44,5 milliards USD en 2025. Les entrepreneurs se tournent vers des modèles à coûts remboursables, réduisant le risque d'exécution mais érodant la compétitivité des offres.

Goulots d'Étranglement de la Chaîne d'Approvisionnement dans les Importations d'Équipements Haute Tension

Les délais de livraison des transformateurs se sont allongés à 18 mois en raison de la forte demande mondiale en matière de réseau. Le Royaume-Uni importe environ 70 % de ses transformateurs et appareillages à isolation gazeuse, principalement d'Allemagne, de Suisse et d'Inde. La mise en service d'Eastern Green Link a glissé de 2028 à 2029, et la résistance à la planification autour de la liaison maritime Norwich-Tilbury pourrait ajouter 1,27 milliard USD aux dépenses d'investissement. Ces obstacles poussent les développeurs vers le routage HVDC sous-marin, qui contourne les litiges fonciers mais prolonge les délais de 12 à 18 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Énergies Renouvelables Dominent, le Nucléaire Ressurgit

Les énergies renouvelables ont capturé 76,3 % de la valeur EPC de production en 2025 et devraient croître à un TCAC de 12,8 % jusqu'en 2031, principalement portées par l'éolien offshore. Les concessions ScotWind et de la mer Celtique nécessitent des dépenses EPC supérieures à 40 milliards GBP (50,8 milliards USD). Le sixième appel d'offres des Contrats pour Différence (CfD) a attribué 9,6 gigawatts à des prix d'exercice record, renforçant la compétitivité des coûts. Les revenus EPC nucléaires, dormants depuis 2016, ont resurgi avec la DFI de Sizewell C, qui ajoute à elle seule 3,2 gigawatts de capacité. L'EPC thermique se réduit à mesure que le charbon se retire et que les projets gaziers font face à une déclassification sur le marché de capacité, bien que les modernisations de capture du carbone préservent une niche étroite financée par le programme CCUS de 20 milliards GBP.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Tranche de Capacité : Les Mégaprojets en Tête, les Microréseaux s'Accélèrent

Les projets dépassant 500 mégawatts détenaient 63,6 % de la valeur EPC de 2025, dominés par Hornsea 3, Hornsea 4 et le complexe Dogger Bank. Les parcs offshore à l'échelle du gigawatt tirent parti de l'économie d'échelle dans l'approvisionnement en éoliennes et de la logistique maritime optimisée, mais subissent des cycles de développement de 8 à 10 ans qui accroissent le risque réglementaire. La tranche 100 à 499 mégawatts croît modérément, les contraintes foncières limitant la superficie de l'éolien terrestre et du solaire.

Les installations jusqu'à 100 mégawatts afficheront le TCAC le plus rapide de 9,1 % à mesure que les entreprises déploient du solaire combiné au stockage derrière le compteur et des microréseaux portuaires. Le cluster Net Zero de Teesside Freeport démontre un modèle de parc énergétique modulaire intégrant l'hydrogène, la capture du carbone et la cogénération dans une empreinte inférieure à 100 mégawatts. Les marchés de flexibilité locale d'Ofgem rémunèrent les ressources distribuées, améliorant l'économie des projets pour les programmes d'énergie communautaire soutenus par le Fonds d'Énergie Communautaire de 10 millions GBP.

Par Utilisateur Final : Les Services Publics Ancrent, les PEI Progressent

Les services publics réglementés ont représenté 69,8 % des dépenses EPC de 2025, National Grid Electricity Transmission et Scottish and Southern Electricity Networks exécutant leurs obligations statutaires RIIO-T3. Le plan d'investissement de 27,5 milliards GBP (34,9 milliards USD) de National Grid sécurise des contrats civils, électriques et maritimes pluriannuels. Les opérateurs de réseaux de distribution poursuivent des mises à niveau de réseaux intelligents d'une valeur supérieure à 12,7 milliards USD jusqu'en 2031.

Les producteurs d'énergie indépendants affichent le TCAC le plus rapide de 8,7 %, portés par les PPA d'entreprises et l'éolien marchand. Ørsted exploite déjà 5,9 gigawatts dans les eaux britanniques et contrôle un pipeline de 10 gigawatts. La Crown Estate et la Banque d'Infrastructure du Royaume-Uni réduisent les risques des projets en phase initiale, mais leurs achats directs EPC restent limités.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

EPC de Transport et Distribution d'Énergie (T&D) : La Modernisation du Réseau s'Accélère

La taille du marché des EPC d'énergie au Royaume-Uni pour le T&D s'élevait à 3,97 milliards USD en 2026 et devrait atteindre 5,41 milliards USD d'ici 2031, reflétant un TCAC de 6,39 %. Les mises à niveau du transport dominent : plus de 1 000 kilomètres de nouvelles lignes aériennes, 500 kilomètres de câbles HVDC sous-marins et 50 stations de conversion sont prévus. La résistance du public aux corridors terrestres oriente les investissements vers le routage sous-marin, ajoutant des coûts mais évitant des retards de planification de plusieurs années.

Les dépenses de distribution se concentrent sur le remplacement des câbles, 2 000 nouveaux postes de transformation et la surveillance numérique pour accueillir la recharge des véhicules électriques. Prysmian a remporté plus de 2,2 milliards USD de contrats d'exportation sous-marins, tandis que Siemens Energy et Hitachi Energy fournissent des convertisseurs HVDC et des appareillages à isolation gazeuse. Le stockage par batteries colocalisé dans les postes de transformation émerge comme un actif d'équilibrage clé, National Grid ESO procurant 2 gigawatts par le biais d'appels d'offres compétitifs.

Analyse Géographique

L'Écosse est en tête de l'activité de nouvelles constructions, les 17 projets ScotWind ajoutant près de 30 gigawatts de capacité offshore dans la mer du Nord et les eaux atlantiques. L'éolien flottant domine les sites écossais plus profonds où les fondations à fond fixe deviennent non économiques au-delà de 60 mètres, de sorte que les entrepreneurs ayant des compétences en pétrole et gaz en eaux profondes remportent des travaux sur les câbles dynamiques et les systèmes d'amarrage. Le câble HVDC sous-marin Eastern Green Link de 2 gigawatts illustre le goulot d'étranglement du transport, car l'Écosse produit un surplus d'électricité renouvelable mais manque de capacité d'interconnexion, un déséquilibre qui a forcé 1,2 térawattheure d'écrêtement en 2024. Aberdeen est devenu un hub de pré-assemblage et de logistique, mais les retards dans la mise à niveau à 400 kilovolts Beauly-Denny repoussent certaines dates de raccordement au-delà de 2029 et compriment les marges des entrepreneurs.

L'Angleterre présente le carnet de commandes le plus diversifié, couvrant les constructions nucléaires à Sizewell C et Hinkley Point C, les parcs éoliens en mer du Nord tels que Hornsea 3, Hornsea 4 et Dogger Bank, ainsi que le programme de transport RIIO-T3 le plus dense. L'Est-Anglie seul doit connecter plus de 10 gigawatts d'éolien offshore d'ici 2030, portant les projets Norwich-Tilbury Sea Link et East Anglia GREEN, chacun dépassant 3 milliards GBP, mais faisant face à une opposition locale qui pousse certains tracés en mer et augmente les coûts. Les ports industriels de Teesside et Humber sont pionniers dans les parcs énergétiques qui regroupent l'hydrogène, la capture du carbone et la cogénération au sein des quais existants ; Net Zero Teesside séquestrera 10 millions de tonnes de CO₂ par an aux côtés d'une centrale à gaz de 1,5 gigawatt avec capture post-combustion. Le Sud-Est bénéficie d'interconnexions telles que Viking Link de 1,4 gigawatt vers le Danemark et IFA2 de 1 gigawatt vers la France, incitant au stockage par batteries colocalisé dans les postes de réseau pour équilibrer les flux transfrontaliers.

Le Pays de Galles joue un rôle stratégique grâce à l'attribution Round 5 de la mer Celtique de jusqu'à 4,5 gigawatts d'éolien flottant, le premier déploiement à l'échelle commerciale de cette technologie au Royaume-Uni. Les premières études d'ingénierie montrent que les structures flottantes coûtent 30 % à 40 % de plus que les unités à fond fixe, de sorte que les projets s'appuient sur le soutien des Contrats pour Différence jusqu'à ce que l'échelle génère des économies. Les limites du réseau plafonnent toute expansion supplémentaire jusqu'à la Connexion Nord-Galles, un renforcement à 400 kilovolts de 1 milliard GBP, en 2027. L'Irlande du Nord reste un acteur plus modeste, axé sur l'interconnecteur Moyle de 500 mégawatts et des projets de batteries localisés qui allègent la congestion à Ballylumford.

Paysage Concurrentiel

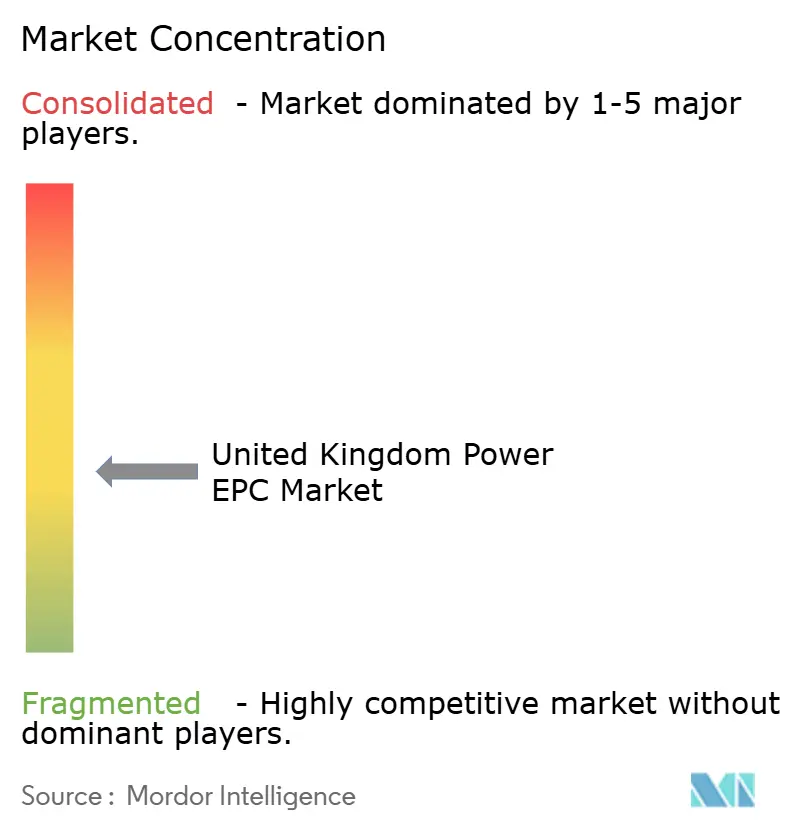

Le secteur des EPC d'énergie au Royaume-Uni reste modérément concentré. Ørsted, SSE Renewables et RWE Renewables contrôlent plus de 60 % de la capacité de développement éolien offshore, internalisant les marges EPC grâce à des équipes de construction internes. Les entrepreneurs multisectoriels Fluor, Wood et Bechtel concourent principalement dans les projets nucléaires et thermiques, où une surveillance réglementaire stricte élève les barrières à l'entrée. Le contrat de 400 millions GBP de Balfour Beatty à Hinkley Point C met en évidence la niche de l'entreprise dans le génie civil nucléaire.

Les fournisseurs d'équipements Siemens Energy, ABB et Hitachi Energy occupent un point de contrôle stratégique dans les convertisseurs HVDC, les transformateurs et les appareillages à isolation gazeuse, verrouillant souvent des flux de revenus de trois à cinq ans dans le cadre d'accords-cadres. Prysmian domine l'approvisionnement en câbles sous-marins, avec des contrats dépassant 2 milliards EUR pour les systèmes d'exportation en mer du Nord.

Les opportunités d'espaces blancs tournent autour des parcs énergétiques modulaires portuaires et de l'intégration du stockage par batteries avec les actifs de transport. Le régime de pénalités RIIO-T3 d'Ofgem pour les retards de livraison encourage la consolidation, les petites entreprises EPC ayant du mal à constituer des cautions de bonne exécution supérieures à 127 millions USD.

Leaders du Secteur des EPC d'Énergie au Royaume-Uni

Fluor Ltd

Doosan Babcock Ltd

Bechtel Corporation

Laing O'Rourke

Wood plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : National Grid a obtenu l'autorisation d'Ofgem pour 34,9 milliards USD de projets d'investissement RIIO-T3, concentrant 60 % des dépenses sur 2026-2028.

- Novembre 2025 : Ørsted a finalisé la cession d'une participation de 50 % dans le parc éolien offshore Hornsea 3 à des fonds gérés par Apollo.

- Juillet 2025 : EDF Energy et le gouvernement britannique ont atteint la DFI pour Sizewell C, s'engageant à hauteur de 38,1 milliards USD pour deux réacteurs EPR totalisant 3,2 gigawatts.

- Juin 2025 : Le Royaume-Uni a finalisé un accord de 38 milliards GBP (43 milliards EUR, 51 milliards USD) avec des investisseurs privés pour soutenir le projet nucléaire Sizewell C. Le gouvernement détient une participation de 44,9 %, tandis que La Caisse (20 %), Centrica (15 %) et EDF (12,5 %) se partagent le reste. Le projet implique deux centrales EPR fournies par la France dans le Suffolk, au sud-est de l'Angleterre.

- Mai 2025 : SSE Renewables a pleinement mis en service Dogger Bank B en utilisant les turbines Haliade-X 14 mégawatts de GE et la technologie HVDC de Hitachi Energy.

Périmètre du Rapport sur le Marché des EPC d'Énergie au Royaume-Uni

Le marché des EPC d'énergie englobe le secteur mondial des entreprises qui assurent l'exécution complète des projets de production, de transport et de distribution d'énergie sur une base clé en main. Les entrepreneurs EPC gèrent la conception technique, l'approvisionnement en équipements, la construction, l'installation, les essais et la mise en service des infrastructures énergétiques, en veillant à ce que la livraison des projets soit conforme aux exigences convenues en matière de coût, de délai et de performance.

Le marché des EPC d'énergie au Royaume-Uni est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie. Par EPC de production d'énergie, le marché est segmenté par technologie, tranche de capacité et utilisateur final. Ces segments sont subdivisés comme suit : technologie - thermique, nucléaire et énergies renouvelables ; tranche de capacité - jusqu'à 100 MW, 100-499 MW, au-dessus de 500 MW ; utilisateur final - services publics réglementés, PEI, énergie captive industrielle et secteur public/entreprises publiques. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (milliards USD) pour tous les segments susmentionnés.

| Par Technologie | Thermique |

| Nucléaire | |

| Énergies Renouvelables | |

| Par Tranche de Capacité | Jusqu'à 100 MW (Ressources Énergétiques Distribuées, Microréseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par Utilisateur Final | Services Publics Réglementés |

| Producteurs d'Énergie Indépendants | |

| Énergie Captive Industrielle | |

| Secteur Public et Entreprises Publiques |

| EPC de Production d'Énergie | Par Technologie | Thermique |

| Nucléaire | ||

| Énergies Renouvelables | ||

| Par Tranche de Capacité | Jusqu'à 100 MW (Ressources Énergétiques Distribuées, Microréseau) | |

| 100 à 499 MW | ||

| Au-dessus de 500 MW | ||

| Par Utilisateur Final | Services Publics Réglementés | |

| Producteurs d'Énergie Indépendants | ||

| Énergie Captive Industrielle | ||

| Secteur Public et Entreprises Publiques | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des EPC d'énergie au Royaume-Uni en 2026 ?

Le marché s'élève à 12,06 milliards USD en 2026, avec une trajectoire vers un TCAC de 7,03 % jusqu'en 2031.

Quelle technologie attire le plus de dépenses EPC ?

Les énergies renouvelables, principalement l'éolien offshore, représentent plus des trois quarts de la valeur de 2025 et affichent une perspective de TCAC de 12,8 %.

Qu'est-ce qui stimule l'investissement dans le transport d'énergie ?

Le cadre RIIO-T3 d'Ofgem concentre 28,1 milliards GBP sur 2026-2028 pour connecter 50 gigawatts d'éolien offshore.

Pourquoi les producteurs d'énergie indépendants gagnent-ils des parts de marché ?

Les PPA d'entreprises de sociétés telles que Vodafone et BT Group soutiennent le financement de projets, donnant aux PEI le TCAC le plus rapide de 8,7 %.

Quel est le principal obstacle aux coûts auquel font face les entrepreneurs EPC ?

L'inflation a fait augmenter les prix des intrants de construction de 5,6 % en glissement annuel et a allongé les délais de livraison des transformateurs à 18 mois.

Dernière mise à jour de la page le: