Taille et part du marché des articles de literie et de linge de bain au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

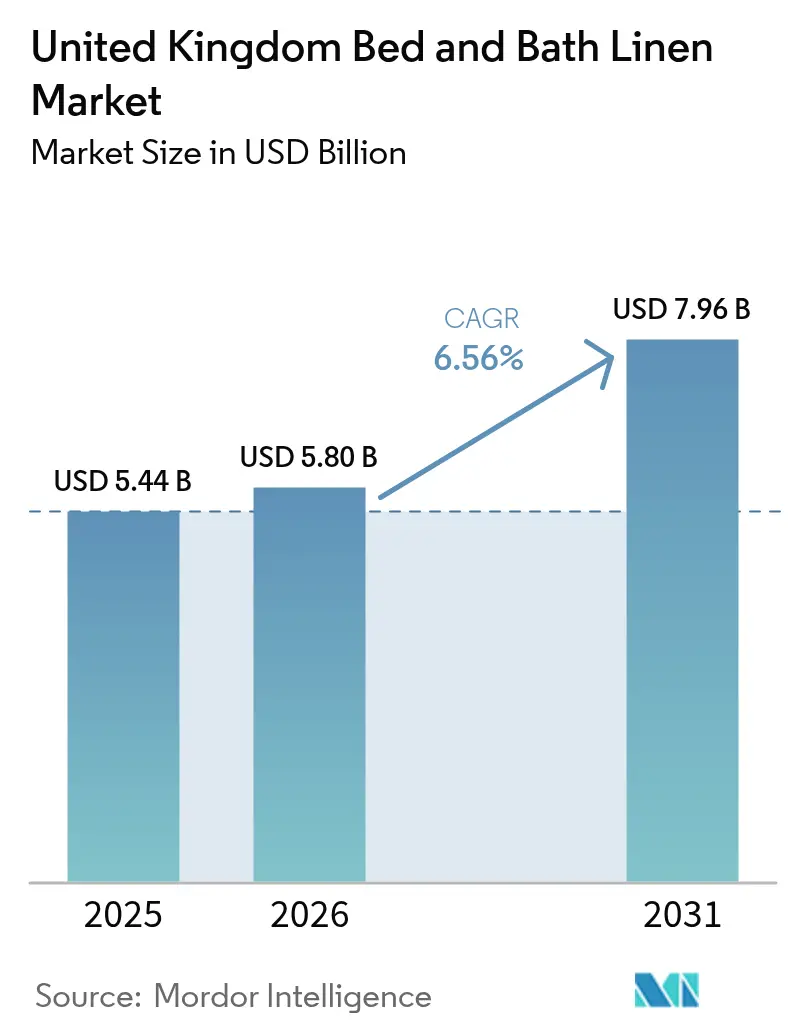

| Taille du marché de l'année de base (2025) | 5.44 Milliards de dollars |

| Taille du Marché (2026) | 5.8 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des articles de literie et de linge de bain au Royaume-Uni par Mordor Intelligence

La taille du marché des articles de literie et de linge de bain au Royaume-Uni est estimée à 5,8 milliards USD en 2026, en hausse par rapport à la valeur de 5,44 milliards USD en 2025, avec des projections pour 2031 s'établissant à 7,96 milliards USD, progressant à un CAGR de 6,56 % sur la période 2026-2031. La hausse des dépenses en amélioration de l'habitat, les ajouts au pipeline des hôtels de luxe et une préférence marquée des consommateurs pour les tissus durables soutiennent ces perspectives stables. L'Angleterre représente 79,48 % du chiffre d'affaires national, tandis que l'Écosse enregistre la progression régionale la plus rapide avec un CAGR de 6,13 %, portée par la demande hôtelière liée au tourisme. Le linge de lit représente 63,27 % des ventes de produits, car les ménages remplacent les draps et taies d'oreiller plus fréquemment que les autres catégories textiles ; toutefois, le linge de bain devrait le surpasser avec un CAGR de 7,28 %, le secteur commercial renouvelant ses serviettes pour répondre à des normes d'hygiène plus strictes. Dans ce contexte de croissance, le paysage concurrentiel demeure modérément fragmenté : les cinq principaux fournisseurs détiennent collectivement une part de 45,2 %, ce qui confère une valeur aux avantages liés à l'échelle tout en laissant de la place aux acteurs de niche et aux marques de distributeur.

Principaux enseignements du rapport

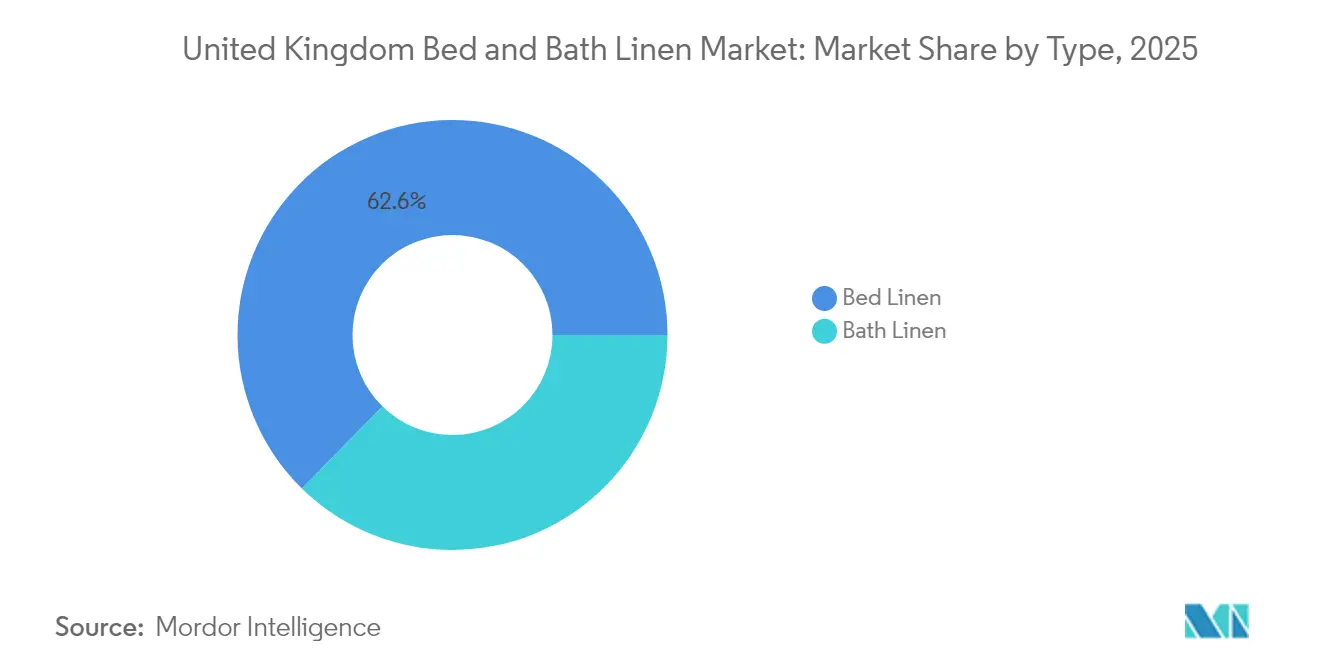

- Par type de produit, le linge de lit a dominé avec 62,65 % de la part du marché des articles de literie et de linge de bain au Royaume-Uni en 2025 ; le linge de bain devrait progresser à un CAGR de 7,18 % jusqu'en 2031.

- Par utilisateurs finaux, le segment résidentiel a capté 67,60 % de la part du marché des articles de literie et de linge de bain au Royaume-Uni en 2025 ; le segment commercial devrait progresser à un CAGR de 6,10 % entre 2026 et 2031.

- Par canal de distribution, les hypermarchés et supermarchés ont contribué à hauteur de 37,75 % de la part du marché des articles de literie et de linge de bain au Royaume-Uni en 2025, et le commerce électronique devrait s'accélérer à un CAGR de 10,15 % sur la même période.

- Par géographie, l'Angleterre représentait 78,90 % de la part du marché des articles de literie et de linge de bain du Royaume-Uni en 2025, et l'Écosse devrait afficher la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des articles de literie et de linge de bain au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la rénovation résidentielle post-pandémique | 1.0% | National, avec un impact plus élevé en Angleterre et au Pays de Galles | Moyen terme (2-4 ans) |

| Expansion du pipeline des hôtels de luxe au Royaume-Uni | 0.8% | National, concentré en Angleterre et en Écosse | Moyen terme (2-4 ans) |

| Gains de parts du commerce électronique dans les textiles pour la maison | 1.2% | National, avec une adoption plus forte dans les zones urbaines | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers les tissus durables et biologiques | 0.7% | National, porté par l'Angleterre et l'Écosse | Long terme (≥ 4 ans) |

| Protocoles de contrôle des infections du Service national de santé pour le linge de soins de santé | 0.5% | National, concentré en Angleterre | Court terme (≤ 2 ans) |

| Adoption précoce de la technologie de literie intelligente | 0.4% | Angleterre et Écosse, limité au Pays de Galles et en Irlande du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation résidentielle post-pandémique

Les ménages continuent de consacrer leurs revenus discrétionnaires à l'amélioration de leur intérieur, notamment l'achat de draps, couettes et serviettes de meilleure qualité, les modes de vie restant davantage centrés sur le domicile. Les données de fréquentation des commerces de détail montrent que les catégories de linge ont maintenu une croissance des volumes en chiffres moyens à un seul chiffre en 2024, même après la fin des confinements[2]Dunelm Group plc, « Résultats préliminaires de l'exercice 2024 », dunelm.com.. Les consommateurs qui avaient initialement acheté de la literie bas de gamme lors des pénuries d'approvisionnement adoptent désormais le coton biologique et les fils à compter de fils supérieurs, ce qui tire les prix de vente moyens à la hausse. Les grandes surfaces exploitent les ensembles chambre à coucher groupés pour profiter de ce cycle de montée en gamme, tandis que les détaillants en ligne spécialisés s'appuient sur des outils de conception personnalisables pour convertir les visiteurs en acheteurs réguliers. La tendance est la plus prononcée chez les propriétaires de biens récemment rénovés, pour lesquels le linge coordonné devient une touche finale qui rehausse l'esthétique intérieure. L'activité de bricolage en cours constitue donc une incitation fiable au renouvellement de la demande dans les segments de valeur et premium.

Expansion du pipeline des hôtels de luxe au Royaume-Uni

Les opérateurs hôteliers ont annoncé ou ouvert des milliers de chambres haut de gamme nécessitant des spécifications de linge premium, soutenant une base stable de demande institutionnelle. IHG a ajouté à elle seule plus de 900 chambres au Royaume-Uni et en Irlande en 2024 et a spécifié des fils à compter de fils plus élevés pour améliorer les indicateurs de satisfaction des clients[3]IHG Hotels & Resorts, « Solides résultats du troisième trimestre 2024 », ihg.com.. Les hôteliers considèrent désormais le linge comme un facteur de différenciation rentable pour le revenu par chambre disponible, ce qui incite à conclure des contrats d'approvisionnement assortis de clauses strictes en matière de durabilité et de développement durable. Les réservations anticipées pour des propriétés de patrimoine en cours de rénovation signalent un appétit continu pour l'hébergement haut de gamme, notamment à Londres et Édimbourg. Étant donné que chaque ensemble literie de luxe comprend généralement plusieurs draps, housses de couette et protège-oreillers, les volumes d'approvisionnement augmentent rapidement, ce qui bénéficie aux fournisseurs capables de respecter des délais de livraison stricts. L'expansion du pipeline constitue donc un débouché prévisible qui aide les fabricants à lisser la volatilité des canaux grand public.

Gains de parts du commerce électronique dans les textiles pour la maison

La migration numérique remodèle les habitudes d'achat grâce à l'amélioration des visuels, à la livraison le jour même dans les grandes villes et à des politiques de retour sans contestation qui surmontent le besoin traditionnel de toucher les tissus en magasin. Les ventes de linge en ligne ont atteint 37 % du chiffre d'affaires de Dunelm au cours de l'exercice 2024, doublant leur part depuis 2020. Les outils de recherche par intelligence artificielle et la visualisation par réalité augmentée aident les clients à harmoniser les couleurs avec la décoration de leur chambre, améliorant ainsi les taux de conversion. Les places de marché et les marques en vente directe aux consommateurs exploitent des frais généraux plus faibles pour pratiquer des prix inférieurs à ceux des magasins physiques sans sacrifier les marges. Pour les consommateurs en zones rurales, le commerce électronique élargit la gamme de styles au-delà de ce que proposent les détaillants locaux, accélérant ainsi davantage l'adoption numérique. Les partenaires logistiques développent leurs capacités avant les promotions des jours fériés, garantissant que la rapidité de livraison reste un facteur de différenciation à mesure que les canaux convergent.

Évolution des consommateurs vers les tissus durables et biologiques

Les acheteurs soucieux de l'environnement examinent les certificats d'origine et la consommation d'eau, propulsant le coton biologique et les mélanges recyclés dans les assortiments grand public. Une étude du Royal College of Art (Collège royal d'art) montre qu'une conception circulaire pourrait réduire de moitié les émissions du secteur textile d'ici 2030 si elle est largement adoptée[4]Textiles Circularity Centre, « Recherche sur les textiles circulaires », textilescircularity.rca.ac.uk.. Les détaillants répondent en proposant des codes QR en rayon permettant de retracer les chaînes d'approvisionnement de la ferme au linéaire, renforçant ainsi la transparence. Les primes de prix pour la literie biologique sont restées résistantes malgré les pressions sur le coût de la vie, témoignant d'une forte attribution de valeur aux caractéristiques environnementales. Les marques lançant des programmes de reprise de linge constatent une meilleure fidélité des clients et des ventes supplémentaires lors du remboursement des bons pour les articles retournés. Ce virage écologique contraint les fabricants conventionnels à investir dans des procédés de teinture économes en eau et dans l'utilisation des énergies renouvelables pour suivre l'évolution des attentes des acheteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux du coton et du lin | -0.8% | National, affectant toutes les régions | Court terme (≤ 2 ans) |

| Afflux d'importations asiatiques à bas coût entraînant des guerres de prix | -0.5% | National, concentré en Angleterre | Moyen terme (2-4 ans) |

| Retards de documentation douanière post-Brexit | -0.3% | National, avec un impact plus élevé sur les importateurs | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les filatures textiles au Royaume-Uni | -0.3% | Angleterre et Pays de Galles, limité à l'Écosse et à l'Irlande du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux du coton et du lin

Les contrats à terme sur le coton ont oscillé entre 0,70 USD et 0,80 USD la livre en 2024 en raison des chocs climatiques et des perturbations commerciales, comprimant les marges des filatures du Royaume-Uni dépendantes des importations. L'incertitude des prix au comptant décourage les longues séries de production, contraignant les détaillants à maintenir des stocks de sécurité plus élevés ou à se couvrir avec des substituts synthétiques. Les fluctuations monétaires depuis le Brexit amplifient les variations des coûts des matières premières lors de la conversion des factures libellées en USD ou en EUR. Certains fournisseurs se tournent vers les fibres recyclées pour atténuer leur exposition, mais les volumes d'approvisionnement restent insuffisants pour une substitution à grande échelle. Les détaillants utilisent donc des moteurs de tarification dynamique, répercutant une partie de la hausse sur les consommateurs mais risquant une élasticité de la demande dans les segments de valeur. Les retournements brusques des coûts des intrants créent également des risques d'évaluation des stocks, compliquant la planification promotionnelle.

Afflux d'importations asiatiques à bas coût entraînant des guerres de prix

Les fabricants asiatiques tirent parti de leur échelle et de leurs avantages salariaux pour fournir du linge d'entrée de gamme à des prix que les producteurs nationaux ne peuvent pas égaler. Les détaillants positionnés sur le segment valeur intensifient la fréquence des promotions, érodant les marges tout au long de la chaîne. Les consommateurs soucieux de la qualité signalent parfois une usure prématurée et un déteintage sur les articles importés, offrant des opportunités aux marques locales qui mettent en avant le savoir-faire britannique. Cependant, les droits de douane restent faibles, de sorte que la pénétration des importations se maintient au-dessus de 65 % en volume. Les filatures nationales se concentrent sur la production rapide et sur mesure pour éviter la concurrence directe par les prix, mais les limitations de capacité freinent la reconquête de parts de marché. La pression soutenue des importations freine ainsi la croissance des prix de vente moyens, même si les sous-segments premium se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du linge de lit face à l'accélération du linge de bain

Le linge de lit représente 62,65 % du chiffre d'affaires 2025, soulignant le rôle ancré de cette catégorie dans les cycles de renouvellement des ménages qui s'alignent sur les promotions saisonnières et les pics liés aux cadeaux. La concentration de la part du marché des articles de literie et de linge de bain au Royaume-Uni sur les draps est renforcée par de solides programmes de marques de distributeur dans les chaînes de grande distribution alimentaire, qui attirent les acheteurs recherchant la commodité en un seul endroit. Cependant, le marché des articles de literie et de linge de bain au Royaume-Uni constate une croissance unitaire plus rapide pour les serviettes de bain et les peignoirs, les acheteurs du secteur hôtelier remplaçant les stocks plus fréquemment pour répondre aux normes de contrôle des infections. Les bons de commande commerciaux stipulent souvent des grammages plus élevés et des finitions antimicrobiennes, augmentant la valeur par unité et soutenant les marges des fournisseurs. Dans le segment premium, les ensembles de serviettes d'inspiration spa commercialisés via les influenceurs des réseaux sociaux stimulent les opportunités de ventes croisées pour les tapis de bain et rideaux de douche coordonnés. À l'inverse, l'innovation dans le linge de lit se concentre sur la thermorégulation et l'évacuation de l'humidité, comme en témoignent les protège-matelas à température contrôlée qui se négocient à trois fois le prix moyen de la literie conventionnelle.

La taille du marché des articles de literie et de linge de bain au Royaume-Uni pour le linge de bain devrait progresser à un CAGR de 7,18 %, dépassant le rythme de 6,03 % prévu pour le linge de lit, preuve que la diversification des produits remodèle les portefeuilles stratégiques. Les cycles de rénovation hôtelière amplifient les volumes de linge de bain, car chaque chambre nécessite plusieurs formats de serviettes, des serviettes de main et des tapis de bain. Les fabricants capables de pré-traiter les serviettes pour leur résistance au chlore acquièrent un avantage concurrentiel auprès des blanchisseries institutionnelles qui traitent les articles des centaines de fois. Parallèlement, les détaillants exploitent le merchandising par collections chromatiques pour vendre des rénovations complètes de salle de bain, en regroupant serviettes, rideaux de douche et accessoires assortis afin d'augmenter la valeur du panier moyen. Les investissements dans la chaîne d'approvisionnement en matière de teinture à faible rapport de bain réduisent la consommation d'eau, en phase avec les messages de durabilité et en réduisant les coûts opérationnels. Dans l'ensemble, la trajectoire à deux vitesses entre les segments linge de lit et linge de bain exige une gestion agile des stocks et un marketing ciblé pour éviter les surstocks sur les références à rotation lente.

Par utilisateurs finaux : leadership résidentiel face à l'accélération commerciale

Les clients résidentiels ont capté 67,60 % du chiffre d'affaires 2025 grâce à des modes de vie toujours centrés sur le domicile et à une cohorte de millennials entrant dans les années de formation du foyer. Le marché des articles de literie et de linge de bain au Royaume-Uni bénéficie du fait que les consommateurs considèrent la literie à la fois comme une nécessité fonctionnelle et un élément de décoration intérieure, augmentant leur consentement à payer pour le coton biologique et les fils à compter de fils supérieurs. Cependant, les institutions commerciales — des hôtels de luxe aux établissements du Service national de santé — devraient surpasser les ménages avec un CAGR de 6,10 % d'ici 2031, le taux d'occupation hôtelière remontant vers les niveaux d'avant la pandémie. Les contrats institutionnels comprennent souvent des clauses de réapprovisionnement pluriannuelles, offrant des volumes prévisibles qui aident les filatures à optimiser leur capacité. Cependant, les concessions de prix exigées par les cadres de marchés publics pèsent sur les marges, à moins que les fournisseurs ne se différencient sur les caractéristiques de performance. Les canaux résidentiels, en revanche, permettent une communication plus riche autour du bien-être et de la durabilité, amortissant les cycles de remises.

La taille du marché des articles de literie et de linge de bain au Royaume-Uni allouée aux acheteurs commerciaux repose sur la fréquence des achats répétés plutôt que sur le volume des commandes initiales, de sorte que la réactivité des fournisseurs et les accréditations de conformité priment souvent sur la notoriété de la marque. Les prestataires de soins de santé exigent des instructions de lavage détaillées et des certifications de durée de vie des produits, resserrant les conditions d'appel d'offres. Les groupes hôteliers, quant à eux, intègrent la qualité du linge dans leurs normes de marque, rendant les changements de fournisseurs moins fréquents une fois la procédure d'homologation accomplie. Pour les acheteurs résidentiels, les achats impulsifs dans les allées des supermarchés et les ventes flash en ligne créent des pics de demande volatils qui mettent à l'épreuve l'agilité d'exécution. Par conséquent, les entreprises dotées de stratégies multicanaux se prémunissent contre les fluctuations cycliques, en mutualisant les séries de production pour servir à la fois les spécifications grand public et institutionnelles avec un minimum de changements. Cette exposition équilibrée soutient un EBITDA stable malgré les chocs sectoriels.

Par canal de distribution : résilience du commerce traditionnel face à la disruption numérique

Les hypermarchés et supermarchés ont conservé une part de 37,75 % en 2025 grâce à une fréquence de visite élevée et à des prix attractifs, confirmant la pertinence du commerce physique dans le linge. Le marché des articles de literie et de linge de bain au Royaume-Uni s'oriente néanmoins de plus en plus vers le numérique, le commerce électronique enregistrant un CAGR de 10,15 %, attirant les jeunes générations qui s'appuient sur les avis et la livraison le lendemain. Les chaînes alimentaires réagissent en intégrant des rayons virtuels basés sur des codes QR qui étendent les assortiments au-delà des contraintes d'espace en magasin, défendant ainsi leurs parts. Les magasins spécialisés se différencient par des gammes curatées et des expériences tactiles, mais la reprise de la fréquentation reste inégale, surtout en dehors des emplacements principaux de centre-ville. Parallèlement, les opérateurs de places de marché utilisent l'analyse de données pour personnaliser les offres et réduire les coûts de recherche, augmentant le taux de conversion et la valeur moyenne des commandes. La gestion des retours — cruciale pour les articles sensibles à la texture — s'améliore grâce à des descriptifs de produits faciles à entretenir et à des visuels à 360 degrés.

La part de marché des articles de literie et de linge de bain au Royaume-Uni captée par les détaillants physiques pourrait s'éroder si l'adoption des paiements numériques s'accélère davantage chez les cohortes plus âgées, mais les points de vente physiques jouent encore un rôle essentiel dans l'exécution omnicanale. Les services « click and collect » (achat en ligne, retrait en magasin) ont représenté un tiers des commandes de linge en ligne en 2024 chez les principales chaînes d'articles de maison. Ce modèle hybride réduit les coûts du dernier kilomètre et génère des achats supplémentaires en magasin. Les hypermarchés investissent dans des kiosques numériques en rayon permettant aux acheteurs de parcourir des catalogues étendus sans quitter le magasin, alliant commodité et satisfaction immédiate. Les détaillants en ligne expérimentent des modèles d'abonnement fournissant des serviettes fraîches chaque trimestre, lissant ainsi les revenus et renforçant la fidélité des clients. Dans l'ensemble, les frontières entre canaux s'estompent à mesure que les détaillants cherchent à offrir des parcours clients fluides tout en maîtrisant les dépenses logistiques.

Analyse géographique

L'Angleterre a contribué à hauteur de 78,90 % de la valeur 2025 grâce à des centres de population denses, des revenus disponibles plus élevés et une concentration d'hôtels de luxe exigeant du linge premium. La taille du marché des articles de literie et de linge de bain au Royaume-Uni en Angleterre bénéficie de réseaux d'approvisionnement intégrés centrés sur le corridor logistique des Midlands, permettant la livraison le lendemain sur la plupart des codes postaux. Les consommateurs londoniens avertis en matière de design stimulent les tendances de premiumisation qui se répandent dans les villes régionales via l'influence des réseaux sociaux. L'Écosse, bien que plus petite, affiche la croissance la plus rapide avec un CAGR de 6,05 % grâce au renouveau du tourisme et aux projets d'infrastructure du secteur public qui stimulent la demande de linge hôtelier. Le Pays de Galles et l'Irlande du Nord connaissent des progressions plus stables mais modestes, liées aux changements démographiques et au positionnement prix des détaillants.

Les disparités régionales de revenus des ménages façonnent la composition des références : le Sud-Est de l'Angleterre privilégie le coton égyptien biologique, tandis que certaines parties du Pays de Galles préfèrent les mélanges polyester-coton qui respectent les seuils de prix. Les coûts de transport augmentent vers les régions périphériques, incitant les détaillants à implanter des mini-entrepôts de fulfillment pour maintenir les niveaux de service. Les filatures textiles écossaises bénéficient de subventions gouvernementales à l'innovation pour moderniser les métiers à tisser, permettant une rotation plus rapide et des créations tartan sur mesure qui résonnent avec les initiatives du patrimoine local. L'Irlande du Nord exploite ses routes commerciales intra-Royaume-Uni sans entrave pour atténuer les frictions douanières liées au Brexit, stabilisant les flux d'importation de tissus bruts. La part du marché des articles de literie et de linge de bain au Royaume-Uni pour l'Angleterre devrait légèrement baisser d'ici 2031 à mesure que les régions à croissance plus rapide grignotent sa domination, mais les gains absolus y demeurent les plus importants en raison de son échelle.

Paysage concurrentiel

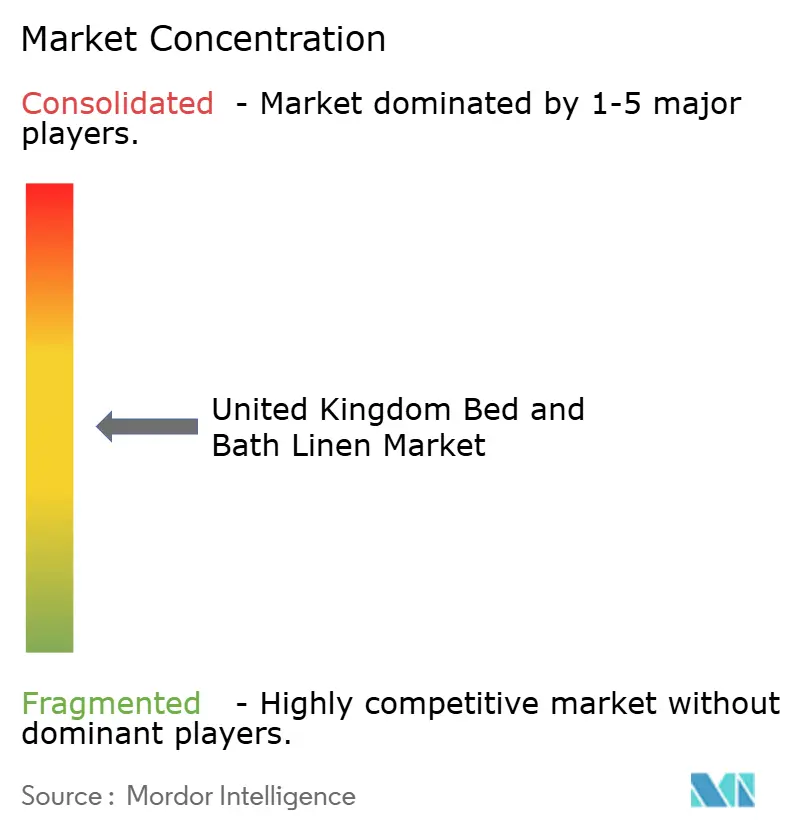

Le marché des articles de literie et de linge de bain au Royaume-Uni est modérément fragmenté, les cinq principales entreprises détenant collectivement une part significative du marché. Cela crée des opportunités tant pour une croissance à grande échelle que pour des stratégies de niche spécialisées. Dunelm se distingue comme le leader du marché, démontrant la force de son approche omnicanale et de son orientation vers la valeur. Dans le segment haut de gamme du marché, The White Company s'est imposée en mettant l'accent sur le luxe et la vente directe aux consommateurs. Ensemble, ces acteurs illustrent la diversité des façons dont les marques peuvent réussir dans un paysage concurrentiel. Les dynamiques concurrentielles sont de plus en plus façonnées par la résilience des chaînes d'approvisionnement et l'approvisionnement durable, les consommateurs exigeant une fabrication éthique et des pratiques respectueuses de l'environnement.

Les complexités douanières post-Brexit offrent un avantage aux acteurs nationaux et aux importateurs expérimentés disposant d'une infrastructure logistique et de conformité solide. Ces changements créent des barrières pour les nouveaux entrants internationaux de plus petite taille qui manquent de compétences en documentation et d'expérience douanière. Les efforts stratégiques dans l'ensemble du secteur se concentrent sur l'intégration verticale, Dunelm se lançant dans la fabrication de traitements de fenêtres sur mesure. Ce changement vise à capter des commandes personnalisées à marges plus élevées et à réduire la dépendance vis-à-vis des fournisseurs externes. En conséquence, les entreprises sont mieux positionnées pour contrôler la qualité, les coûts et l'expérience client.

La technologie transforme rapidement le secteur grâce à des innovations telles que la recherche alimentée par l'intelligence artificielle, les outils de réalité augmentée et les systèmes intelligents de gestion des stocks. Ces solutions améliorent le parcours client et l'efficacité opérationnelle en augmentant les taux de conversion et en réduisant les besoins en fonds de roulement. Les initiatives d'économie circulaire gagnent du terrain, Dunelm et The Salvation Army pilotant des programmes de reprise de textiles. Ces programmes favorisent non seulement des solutions durables en fin de vie, mais renforcent également la fidélité des clients grâce à la responsabilité environnementale. La prochaine législation sur la Responsabilité Élargie des Producteurs (REP) devrait bénéficier aux grandes entreprises disposant d'une logistique inversée mature, tandis que l'augmentation des coûts de conformité pourrait mettre à l'épreuve les concurrents plus petits et moins bien dotés en ressources.

Acteurs majeurs du secteur des articles de literie et de linge de bain au Royaume-Uni

Dunelm Group plc

John Lewis Partnership plc

Marks & Spencer Group plc

IKEA Ltd (UK)

The White Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Pottery Barn, une marque américaine d'articles de maison, s'est lancée au Royaume-Uni. Le lancement comprend un site internet dédié proposant des meubles, de la literie et des accessoires. La marque cible les consommateurs soucieux du style avec des collections curatées. Il s'agit d'une étape clé dans la stratégie d'expansion mondiale de Williams-Sonoma.

- Juillet 2024 : Dunelm et The Salvation Army ont lancé un programme pilote de reprise de textiles pour la maison via ACT UK, expérimentant des initiatives d'économie circulaire susceptibles de remodeler la gestion de fin de vie dans le secteur. Ce programme répond à la législation anticipée sur la Responsabilité Élargie des Producteurs tout en créant des opportunités d'engagement client autour du positionnement de durabilité.

- Octobre 2024 : La Banque d'Angleterre a maintenu des taux d'intérêt élevés à 4,75 %, affectant les coûts de financement à la consommation pour les achats discrétionnaires, y compris la literie premium et les textiles de bain, tout en soutenant la stabilité de la monnaie pour les fournisseurs dépendants des importations.

- Mai 2024 : La coentreprise Project Reclaim, entre The Salvation Army et Project Plan B, a démarré ses opérations à Kettering, dans le Northamptonshire, transformant les textiles en polyester en granulés destinés à la production de nouveau fil. L'installation prévoit de recycler 2 500 tonnes au cours de sa première année, doublant sa capacité en 2025 tout en collaborant avec les principaux détaillants du Royaume-Uni, dont John Lewis.

Périmètre du rapport sur le marché des articles de literie et de linge de bain au Royaume-Uni

Le marché des articles de literie et de linge de bain au Royaume-Uni est l'un des secteurs des articles de literie et de linge de bain à la croissance la plus rapide, les entreprises et les particuliers privilégiant les produits de linge de lit et de bain naturellement durables et luxueux, pour lesquels le Royaume-Uni est l'un des plus grands marchés. Une analyse complète du contexte du marché des articles de literie et de linge de bain au Royaume-Uni, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises, est couverte dans le rapport. Le marché des articles de literie et de linge de bain au Royaume-Uni est segmenté par type (linge de lit (draps, taies d'oreiller, housses de couette et autre linge de lit), linge de bain (serviettes, peignoirs de bain et autre linge de bain)), canal de distribution (hypermarchés/supermarchés, magasins spécialisés, commerce électronique et autres canaux de distribution), utilisateurs finaux (résidentiel et commercial). Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Linge de lit |

| Linge de bain |

| Résidentiel |

| Commercial |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| Commerce électronique |

| Autres canaux de distribution |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type | Linge de lit |

| Linge de bain | |

| Par utilisateurs finaux | Résidentiel |

| Commercial | |

| Par canal de distribution | Hypermarchés et supermarchés |

| Magasins spécialisés | |

| Commerce électronique | |

| Autres canaux de distribution | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des articles de literie et de linge de bain au Royaume-Uni en 2026 ?

Il totalise 5,8 milliards USD et devrait atteindre 7,96 milliards USD d'ici 2031, progressant à un CAGR de 6,56 %.

Quelle catégorie de produit mène les ventes ?

Le linge de lit représente 62,65 % du chiffre d'affaires 2025, dominant grâce aux cycles de remplacement fréquents et à la premiumisation.

Quel canal connaît la croissance la plus rapide ?

Le commerce électronique progresse à un CAGR de 10,15 %, les consommateurs adoptant la commodité numérique et des assortiments plus larges.

Pourquoi l'Écosse est-elle perçue comme un bassin de croissance ?

La reprise du tourisme et les nouveaux projets hôteliers stimulent la demande régionale, portant le CAGR prévisionnel de l'Écosse à 6,05 %.

Dernière mise à jour de la page le: