Taille et part du marché des centres de données d'intelligence artificielle (IA) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

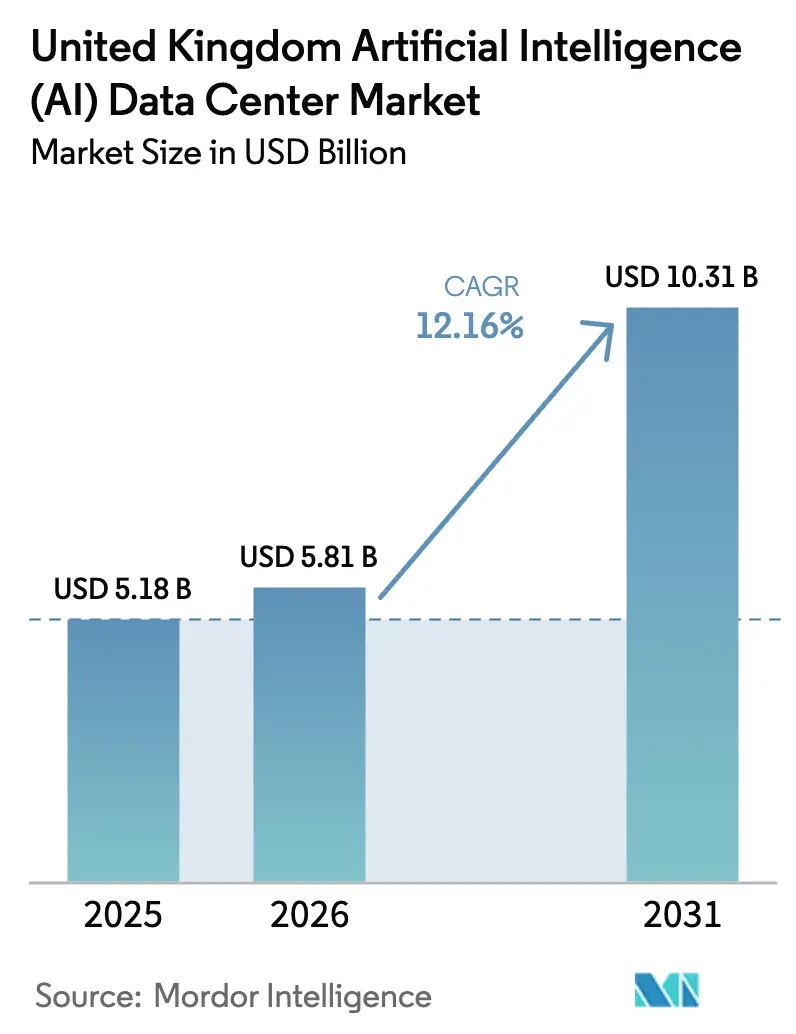

| Taille du marché de l'année de base (2025) | 5.18 Milliards de dollars |

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 10.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) au Royaume-Uni par Mordor Intelligence

La taille du marché des centres de données IA au Royaume-Uni en 2026 est estimée à 5,81 milliards USD, en progression depuis la valeur de 2025 de 5,18 milliards USD, avec des projections pour 2031 indiquant 10,31 milliards USD, croissant à un TCAC de 12,16 % sur la période 2026-2031. La taille actuelle du marché des centres de données IA reflète une dynamique d'investissement public et privé sans précédent, soutenue par le programme gouvernemental Bletchley de supercalcul doté de 900 millions GBP et par plus de 25 milliards GBP d'engagements d'entreprises.[1]"25 milliards de livres sterling d'investissements privés pour développer le secteur de l'IA au Royaume-Uni", GOV.UK, gov.uk L'adoption rapide de l'IA générative dans les entreprises, le renforcement des exigences en matière de résidence des données et les contrats d'achat d'énergie renouvelable côté demande redéfinissent les stratégies d'infrastructure numérique. Les opérateurs réorientent leurs plans de construction vers des régions disposant de délais d'accès au réseau plus courts et d'une énergie propre abondante, tout en accélérant le déploiement de baies à refroidissement liquide capables de gérer des densités de puissance cinq fois supérieures aux charges traditionnelles.[2]"Connections Action Plan", Ofgem, ofgem.gov.uk L'intensité concurrentielle s'accroît à mesure que les hyperscalers se disputent de rares sites à haute capacité, et que les acteurs spécialisés en colocation tirent parti de leurs avantages de proximité autour de la passerelle Internet de Londres mise à niveau avec une latence inférieure à 2 millisecondes. Les pénuries de main-d'œuvre en ingénierie électrique certifiée et le durcissement des audits environnementaux ajoutent des risques d'exécution qui favorisent les opérateurs expérimentés en mesure de financer leurs propres viviers de talents.

Principaux enseignements du rapport

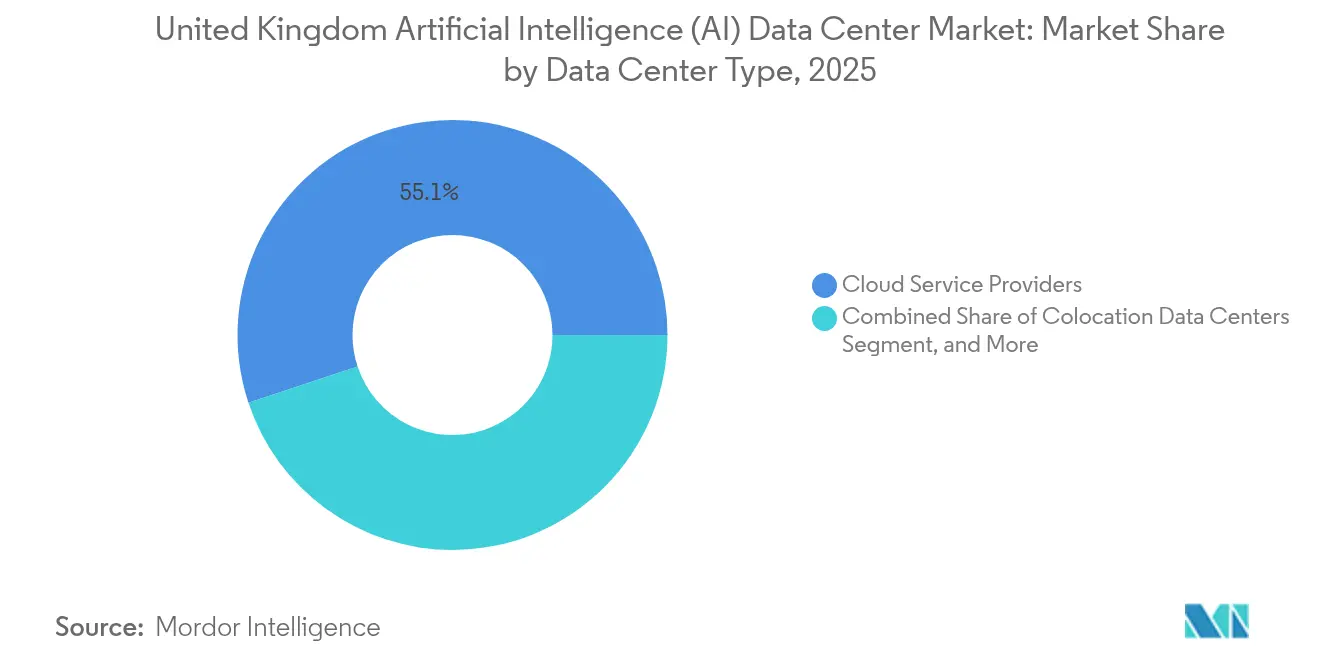

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec 55,10 % de la part du marché des centres de données IA au Royaume-Uni en 2025, tandis que les centres de données de colocation devraient progresser à un TCAC de 15,05 % jusqu'en 2031.

- Par composant, le logiciel représentait une part de 45,25 % de la taille du marché des centres de données IA au Royaume-Uni en 2025, tandis que le matériel devrait s'étendre à un TCAC de 14,22 % jusqu'en 2031.

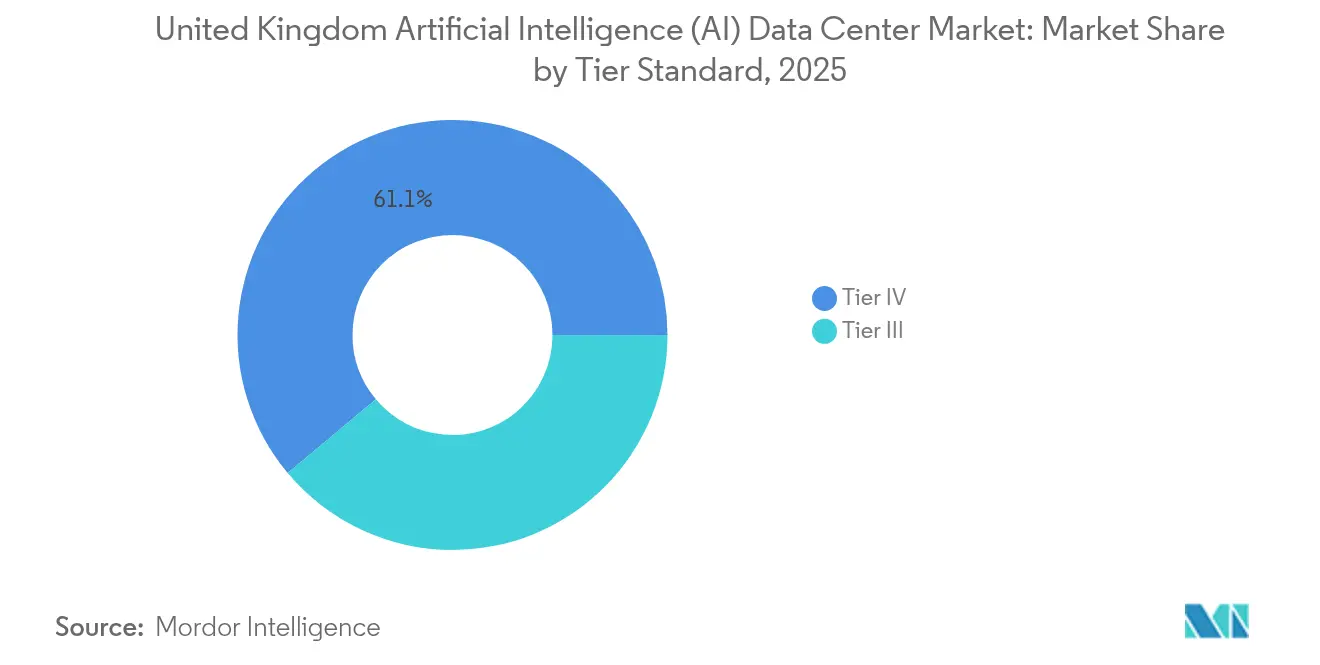

- Par norme de niveau, les installations de Niveau IV ont capturé 61,10 % de la part du marché des centres de données IA au Royaume-Uni en 2025, et le Niveau III devrait croître à un TCAC de 15,40 % jusqu'en 2031.

- Par secteur d'utilisateur final, les TI et ITES détenaient 33,40 % de la part du marché des centres de données IA au Royaume-Uni en 2025, tandis que le secteur Internet et médias numériques devrait afficher le TCAC le plus rapide de 13,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'IA générative par les entreprises britanniques | +2.1% | National, accent sur Londres et Manchester | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie renouvelable côté demande | +1.8% | National, en amont en Écosse et au Pays de Galles | Long terme (≥ 4 ans) |

| Financement par capital-risque avec clauses de résidence des données au Royaume-Uni | +1.5% | Quartiers financiers de Londres et Édimbourg | Court terme (≤ 2 ans) |

| Régime d'« amortissement intégral » fiscal pour le matériel IA | +1.2% | National, plus fort dans les segments entreprises | Moyen terme (2 à 4 ans) |

| Plan de supercalcul Bletchley de 900 millions GBP | +0.9% | Pôles de recherche nationaux | Long terme (≥ 4 ans) |

| Mises à niveau de la passerelle Internet de Londres en dessous de 2 ms | +0.7% | Londres et le Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'IA générative par les entreprises britanniques

Les entreprises de la finance, de la santé et du commerce de détail intègrent des modèles de grands langages dans leurs flux de travail critiques, entraînant une demande de processeurs optimisés pour les calculs tensoriels et de mémoires à large bande passante que les installations traditionnelles ne peuvent pas accueillir. Les organisations répartissent les charges de travail entre l'entraînement de modèles en cloud et l'inférence sur site pour maintenir la souveraineté des données, ce qui accroît les besoins en connectivité entre les environnements privés et publics.[3]"Rapport sur la stabilité financière décembre 2024, Banque d'Angleterre, bankofengland.co.uk La consommation d'énergie par baie a atteint 50 kilowatts, obligeant les opérateurs à repenser les appareillages de commutation et les zones de distribution d'alimentation. Les nœuds de périphérie regroupés autour de Londres et Manchester gagnent en popularité pour répondre aux objectifs de latence inférieure à 20 millisecondes dans le trading algorithmique et le diagnostic d'imagerie médicale. L'application du RGPD incite davantage les entreprises à conserver les ensembles de données d'entraînement sensibles dans les frontières du Royaume-Uni, renforçant la demande de capacité localisée.

Contrats d'achat d'énergie renouvelable côté demande pour les charges de travail IA alimentées par les énergies renouvelables

Les décisions d'implantation des centres de données accordent une priorité croissante à la proximité des ressources éoliennes et solaires par rapport aux réseaux métropolitains traditionnels. Les opérateurs élaborent des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 qui alignent la planification des charges de travail sur les pics de production, débloquant des avantages de tarification dynamique de l'électricité. Les clusters d'entraînement IA sont décalés vers les périodes creuses lorsque la production d'énergie renouvelable est la plus élevée, réduisant ainsi le coût énergétique par téra-opération. Le stockage par batteries et la participation automatisée à la gestion de la demande génèrent des revenus de services auxiliaires, améliorant la rentabilité des projets. Les entreprises exigent des certificats d'énergie renouvelable correspondant à chaque heure, élevant les exigences en matière de transparence et incitant les fournisseurs à adopter un suivi en temps réel.

Hausse du financement par capital-risque imposant la résidence des données au Royaume-Uni

Les termes des feuilles de conditions du capital-risque intègrent désormais des clauses exigeant que les modèles IA critiques et les ensembles de données restent sur le sol britannique afin d'atténuer le risque de souveraineté. Les startups de la technologie financière et de la technologie de santé contractent donc avec des installations de colocation domestiques prêtes pour l'IA, offrant des portails de conformité clé en main et des pistes d'audit. Cette demande captive stimule les projets de construction sur mesure autour de Londres et Édimbourg, et accélère la mise en place d'interconnexions sécurisées vers les zones cloud hyperscale pour les sessions d'entraînement en mode rafale. Le contexte géopolitique souligne l'importance d'une gouvernance des données démontrable, renforçant la valeur de l'infrastructure basée au Royaume-Uni dans les stratégies d'expansion européenne.

Régime d'« amortissement intégral » fiscal pour les dépenses d'investissement en matériel IA

La déduction immédiate des coûts pour le matériel IA éligible comprime les délais de retour sur investissement pour les clusters de GPU, les accélérateurs quantiques et les systèmes de refroidissement par immersion. Les opérateurs avancent leurs cycles de renouvellement pour bénéficier des avantages avant l'expiration de la politique, intensifiant les achats et allongeant les délais d'approvisionnement pour les composants de pointe. Les installations nationales gagnent en flexibilité tarifaire par rapport à leurs homologues internationaux qui ne bénéficient pas d'allégements fiscaux comparables, incitant les locataires multinationaux à privilégier les emplacements britanniques pour leur prochain déploiement IA. L'amortissement accéléré débloque également des financements pour du matériel expérimental tel que les structures d'interconnexion photonique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais de raccordement au réseau dépassant 24 mois | -0.8% | National, avec un impact sévère dans le Sud-Est de l'Angleterre | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs électriciens certifiés en centres de données | -0.6% | National, avec des pénuries aiguës à Londres et Manchester | Long terme (≥ 4 ans) |

| Restrictions de permis d'urbanisme près de la ceinture verte de Londres | -0.4% | Sud-Est de l'Angleterre, en particulier le Grand Londres | Moyen terme (2 à 4 ans) |

| Audits d'utilisation de l'eau plus stricts de l'Agence pour l'environnement | -0.3% | National, avec un impact plus élevé sur les installations IA à haute densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de raccordement au réseau dépassant 24 mois

Les demandes de raccordement pour des campus IA de plus de 50 mégawatts ont triplé depuis 2024, sollicitant fortement la capacité des opérateurs de réseaux de distribution et ajoutant deux ans aux calendriers de construction habituels. Les promoteurs réorientent les capitaux vers l'acquisition de sites de reconversion de friches industrielles disposant d'alimentations existantes, faisant monter les valorisations et limitant les nouveaux entrants sur les sites vierges. Les déploiements modulaires qui évoluent par tranches de 10 mégawatts gagnent en faveur pour s'aligner sur les mises à niveau progressives du réseau. La capacité inégale selon les régions oriente les investissements vers le nord, ce qui pourrait rééquilibrer la topologie historiquement centrée sur Londres. Les propositions de réforme du marché de l'électricité promettent des mécanismes de réduction des files d'attente, mais leur mise en œuvre ne soulagera pas matériellement les contraintes avant 2027.

Pénurie d'ingénieurs électriciens certifiés en centres de données

Les topologies de qualité IA nécessitent des chemins de câbles haute densité, des boucles de refroidissement liquide sans fuite et une instrumentation que peu d'ingénieurs britanniques ont maîtrisée. Les taux de postes vacants dépassent 20 % à Londres, faisant augmenter les salaires et allongeant les délais de mise en service. Les opérateurs réagissent en s'associant avec des lycées techniques et en finançant des apprentissages accélérés, mais les courbes d'apprentissage expérientielles limitent le soulagement à court terme. L'inflation salariale élargit les différentiels de coûts entre les projets périphériques de Niveau III et les méga-campus de Niveau IV, compliquant les calculs de retour sur investissement pour les constructions spéculatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination du cloud face au défi de la colocation

Les fournisseurs de services cloud ont conservé 55,10 % de la part du marché des centres de données IA au Royaume-Uni en 2025, leurs empreintes hyperscale ancrant la capacité nationale. Le segment de la colocation affiche cependant un TCAC de 15,05 % jusqu'en 2031, reflétant le souhait des entreprises de disposer d'architectures hybrides maintenant les nœuds d'inférence dans les frontières souveraines tout en utilisant le cloud pour l'entraînement en rafale. Les startups attirées par les clauses de résidence liées au financement par capital-risque préfèrent les suites de colocation qui regroupent les rapports de conformité et les interconnexions à large bande passante vers les clusters GPU du cloud public. Les micro-sites périphériques connectés aux points d'agrégation 5G permettent une inférence IA dans un délai de 20 millisecondes pour les utilisateurs finaux, tandis que les nœuds sur site des entreprises répondent aux charges de travail liées à la sensibilité des données ou aux besoins de latence déterministe.

Le segment cloud contre-attaque en créant des « zones IA » au sein des centres de données hyperscale existants, proposant des pods GPU bare-metal avec un débit déterministe. Les services de plateforme d'apprentissage automatique intégrés ancrent davantage les opérateurs cloud en place ; toutefois, le contrôle réglementaire sur la localisation des données empêche le rapatriement total des cas d'usage sensibles. Par conséquent, le marché des centres de données IA continue de s'appuyer sur la colocation pour ses avantages de conformité et de proximité, tandis que le cloud conserve sa domination dans les cycles d'entraînement intensifs en calcul.

Par composant : L'accélération matérielle dépasse la croissance logicielle

Le logiciel représentait 45,25 % du chiffre d'affaires 2025, mais le matériel croît plus rapidement à un TCAC de 14,22 %, reflétant un passage de l'optimisation algorithmique à la mise à l'échelle de l'infrastructure. Les unités de distribution d'alimentation et les collecteurs de refroidissement liquide représentent la plus grande part des dépenses matérielles, les opérateurs modernisant les baies pour des charges de 50 kilowatts. Les accélérateurs spécialisés tels que les cœurs tensoriels, les processeurs compatibles quantique et les cartes d'interface réseau à interconnexion photonique mènent la vague de renouvellement, financée par l'incitation à l'amortissement intégral. Les revenus logiciels restent solides dans les plateformes d'opérations de modèles, les outils d'apprentissage automatique automatisé et les moteurs d'inférence optimisés pour l'efficacité énergétique ; cependant, les gains marginaux plafonnent sans améliorations matérielles correspondantes.

Les revenus des services suivent la courbe de complexité ; les contrats d'infrastructure IA gérés regroupent la surveillance 24h/24 et 7j/7, la sécurité du cycle de vie des modèles et la maintenance prédictive des pompes et des échangeurs thermiques. Cette couche de services professionnels fidélise les locataires dans des contrats plus longs, consolidant les flux de revenus récurrents alors que le marché des centres de données IA au Royaume-Uni passe de la phase de construction à l'optimisation.

Par norme de niveau : La stabilité du Niveau IV rencontre l'agilité du Niveau III

Le Niveau IV représentait 61,10 % de la part du marché des centres de données IA en 2025, les clients des services financiers et de la santé exigeant une disponibilité continue pendant les sessions d'entraînement de modèles pouvant durer plusieurs semaines. Le Niveau III avance à un TCAC de 15,40 %, en faisant un choix privilégié pour les clusters d'inférence sensibles aux coûts et les environnements de développement et de test pouvant tolérer des interruptions contrôlées. Les conceptions améliorées de Niveau III intègrent des alimentations doubles en provenance du réseau, des chemins d'alimentation N+1 et une redondance du refroidissement liquide, suffisants pour les nœuds IA périphériques déployés dans les hubs de fibres métropolitains.

Parallèlement, les campus de Niveau IV évoluent avec des boucles de pompes à redondance totale et une récupération de chaleur localisée, atteignant un indicateur d'efficacité d'utilisation de l'énergie (PUE) de 1,15 sur des charges soutenues de 100 mégawatts. Les régulateurs des services financiers continuent d'imposer le Niveau IV pour les fonctions de modélisation des risques pilotées par l'IA, maintenant une base élevée de demande, bien que la croissance soit orientée vers des constructions de Niveau III plus agiles positionnées près des clusters d'utilisateurs.

Par secteur d'utilisateur final : La domination des TI défiée par l'innovation des médias

Les acteurs des TI et ITES ont capturé une part de 33,40 % en 2025, reflétant la demande de longue date en matière d'externalisation et de services cloud. Pourtant, les charges de travail Internet et médias numériques progressent à un TCAC de 13,71 %, portées par les chaînes de production de contenu génératif et les moteurs de personnalisation d'audience en temps réel. Les entreprises médiatiques déploient des modèles basés sur les transformeurs qui simulent des personnages non joueurs dans les jeux vidéo ou génèrent automatiquement des sous-titres de streaming, nécessitant des nœuds d'inférence à faible latence colocalisés avec des réseaux de diffusion de contenu.

Les institutions des services bancaires, financiers et d'assurance (BFSI) étendent leurs réseaux de détection des fraudes et leurs bacs à sable de trading algorithmique, consolidant une empreinte de colocation premium dans les Docklands. Le secteur de la santé utilise des diagnostics assistés par l'IA hébergés dans des hubs régionaux pour se conformer aux politiques de souveraineté des données du Service national de santé. Les entreprises manufacturières adoptent des analyses de maintenance prédictive dans des nœuds périphériques adjacents aux ateliers de production, et le gouvernement représente une demande stable pour les analyses de cyberdéfense. Les opérateurs télécoms intègrent l'IA dans les armoires de réseau périphérique pour la gestion du trafic et la détection des anomalies, consolidant un schéma de déploiement distribué qui complète les campus cloud centraux.

Analyse géographique

Londres et le Sud-Est de l'Angleterre représentent ensemble la majorité de la capacité installée des centres de données IA, ancrée par la proximité de l'écosystème financier de la City et une latence de passerelle inférieure à 2 millisecondes. La région bénéficie de réseaux de fibres denses, de chaînes d'approvisionnement matures et d'une abondance de talents techniques ; cependant, les restrictions d'urbanisme autour de la ceinture verte et les longues files d'attente de raccordement au réseau contraignent les nouvelles constructions. Par conséquent, la taille du marché des centres de données IA à Londres croît à un rythme modéré par rapport aux pôles émergents.

Les clusters du Nord de l'Angleterre autour de Manchester et Leeds se développent comme destinations alternatives, offrant des coûts fonciers plus bas, des raccordements au réseau plus rapides et une dorsale fibre des Midlands à l'Écosse qui soutient la distribution de l'inférence périphérique. Les universités régionales fournissent un flux régulier de diplômés pour les opérations de colocation, et les autorités municipales accélèrent les approbations de zonage pour attirer les recettes fiscales de l'infrastructure numérique.

L'Écosse tire parti de son abondant vent terrestre et offshore pour attirer des campus d'entraînement IA haute densité, associant des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 à des blocs d'alimentation augmentés par batteries. Le pôle de services financiers d'Édimbourg amplifie la demande de nœuds d'inférence sensibles à la latence, et la stratégie des données vertes du gouvernement subventionne les réseaux de récupération de chaleur qui exportent la chaleur résiduelle vers les réseaux d'énergie de district. Le Pays de Galles utilise des zones d'entreprise et des régimes favorables de taxe foncière pour attirer des constructions modulaires près de Cardiff, tandis que des points d'atterrissage de câbles sous-marins améliorés connectent les routes de trafic irlandais et continental. Collectivement, ces dynamiques régionales diversifient le risque loin de la congestion du Sud-Est et renforcent la résilience nationale.

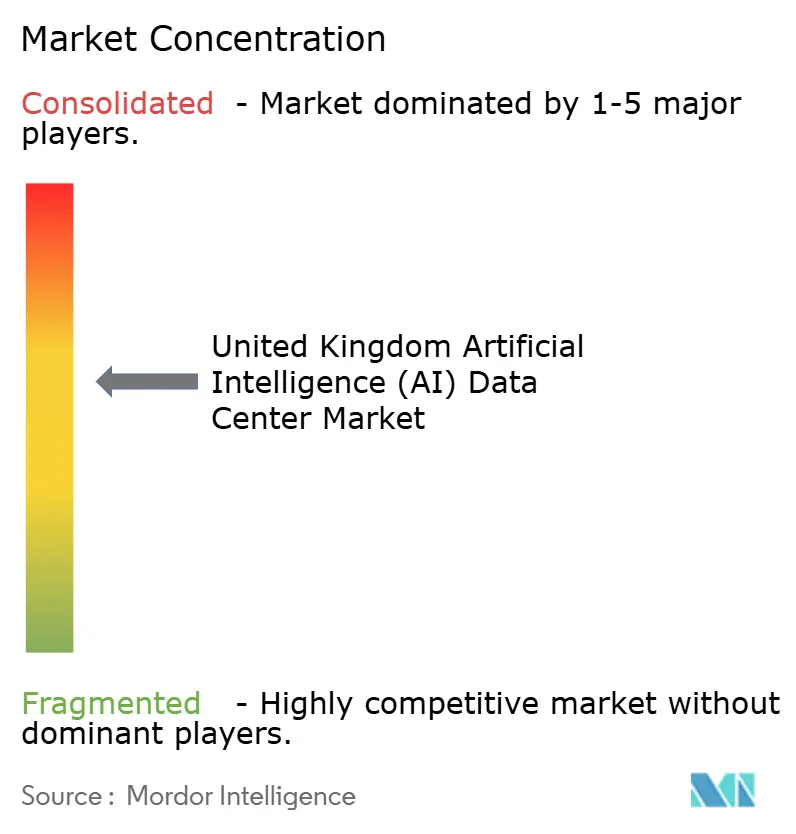

Paysage concurrentiel

La concurrence sur le marché des centres de données IA au Royaume-Uni est modérée et s'intensifie. Les hyperscalers, tels qu'AWS, Microsoft et Google, poursuivent des expansions de plusieurs milliards de livres sterling pour sécuriser des avantages de capacité, tandis que les investisseurs institutionnels acquièrent des chaînes de colocation indépendantes pour atteindre une agrégation d'échelle. La différenciation repose sur la compétence en refroidissement liquide, les garanties d'intégration des énergies renouvelables et les boîtes à outils de conformité certifiées, plutôt que sur la seule superficie brute.[4]"Normes industrielles des centres de données au Royaume-Uni", Data Centre Alliance, datacentrealliance.org

Les opérateurs spécialisés déploient des pods de micro-centres de données dans les cœurs urbains, obtenant des avantages de localisation que les empreintes hyperscale ne peuvent pas reproduire. Les partenariats entre les géants du cloud et les fournisseurs d'énergie expérimentent la correspondance en temps réel des énergies renouvelables, signalant un avenir où l'orchestration des charges de travail répond à l'intensité carbone du réseau. La rareté des talents confère un avantage aux entreprises qui investissent dans des filières d'apprentissage et des programmes de formation propriétaires, réduisant ainsi leur dépendance aux sous-traitants. Le marché des centres de données IA au Royaume-Uni qui en résulte présente une structure mixte où les principaux fournisseurs commandent des parts importantes mais non dominantes, laissant de la place aux nouveaux entrants régionaux innovants.

Leaders du secteur des centres de données d'intelligence artificielle (IA) au Royaume-Uni

Amazon.com, Inc. (AWS)

Microsoft Corporation

Google Cloud (Google LLC)

Meta Platforms, Inc.

NVIDIA Corporation (DGX Cloud)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : AWS a annoncé une expansion supplémentaire de 8 milliards GBP ciblant des salles à refroidissement liquide optimisées pour l'IA et un approvisionnement en énergie renouvelable à l'échelle régionale.

- Septembre 2025 : Blackstone a finalisé l'acquisition des actifs européens de QTS Realty Trust pour 10 milliards GBP, incluant des sites majeurs au Royaume-Uni destinés à des rénovations pour l'IA.

- Août 2025 : Microsoft s'est associé à Octopus Energy pour permettre une correspondance en temps réel 24h/24 et 7j/7 des énergies renouvelables pour les charges de travail IA.

- Juillet 2025 : CyrusOne s'est engagé à hauteur de 6,3 milliards GBP pour cinq nouveaux campus au Royaume-Uni dotés de blocs d'entraînement IA de 100 mégawatts et d'une intégration de chauffage de district.

- Juin 2025 : Digital Realty a lancé une plateforme de colocation prête pour l'IA à Londres, avec des clusters GPU préconfigurés et une automatisation de la conformité.

- Mai 2025 : Equinix a ouvert sa troisième installation IA à Londres, proposant des baies de recherche quantique avec refroidissement de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché britannique des centres de données optimisés pour l'intelligence artificielle comme l'ensemble des revenus liés à la construction, à l'équipement et à l'exploitation d'installations spécialement conçues pour les charges de travail d'IA, y compris les campus à grande échelle exploités par leur propriétaire, les salles de colocation réaménagées pour les baies GPU à refroidissement liquide et les nœuds périphériques qui prennent en charge l'inférence à proximité des utilisateurs. Les dépenses liées à l'infrastructure électrique et mécanique, au matériel informatique, aux intergiciels spécialisés et aux services d'hébergement d'IA gérés sont prises en compte tout au long de la chaîne de valeur.

Exclusion du champ d'application : Les grappes de calcul à haute performance hébergées dans les universités et les superordinateurs souverains ne sont pas inclus.

Aperçu de la segmentation

- Par type de centre de données

- Fournisseurs de services cloud

- Centres de données de colocation

- Entreprise / Sur site / Périphérie

- Par composant

- Matériel

- Infrastructure d'alimentation

- Infrastructure de refroidissement

- Équipements informatiques

- Baies et autres matériels

- Technologie logicielle

- Apprentissage automatique

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- Services

- Services gérés

- Services professionnels

- Matériel

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- TI et ITES

- Internet et médias numériques

- Opérateurs de télécommunications

- Services bancaires, financiers et assurance (BFSI)

- Santé et sciences de la vie

- Fabrication et IoT industriel

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs concepteurs d'installations, des responsables des ventes de colocation, des conseillers en planification de réseau au Royaume-Uni et des responsables des achats chez des hyperscalers à Londres, Manchester et dans les zones de croissance émergentes de l'IA. Ces entretiens ont permis de clarifier la puissance moyenne des baies (qui atteint aujourd'hui 120 kW), les délais d'exécution des sous-stations de 132 kV et les fourchettes de prix des services typiques, ce qui a permis d'affiner les hypothèses formulées dans le cadre du travail de bureau.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques provenant de sources telles que l'Office britannique des statistiques nationales, les registres de connexion au réseau de l'Ofgem, les déclarations de la Companies House et les associations industrielles telles que le TechUK Data Centre Council (Conseil des centres de données du Royaume-Uni). Les informations techniques ont été enrichies par des articles évalués par des pairs sur l'efficacité du refroidissement par liquide et la densité des baies GPU, des brevets déposés par Questel et des données sur les expéditions de composants clés fournies par Volza. Des bases de données payantes, D&B Hoovers pour les données financières et Dow Jones Factiva pour les informations sur les investissements, ont permis de cartographier les pipelines des opérateurs. Cette liste est illustrative ; de nombreux autres documents ont alimenté les estimations initiales.

Dimensionnement du marché et prévisions

Le dimensionnement descendant a commencé par la capacité en mégawatts mise en service et en construction, convertie en dépenses par le biais d'une courbe des coûts de la nomenclature et validée par rapport à la courbe ASP x volume des fournisseurs de l'échantillon. Les taux de pénétration des baies AI, les tendances du PUE, les retards de la liste d'attente du réseau, l'érosion du prix des GPU et les changements de densité des baies ont constitué les principales variables du modèle. La régression multivariée, actualisée chaque année, projette chaque facteur et alimente une superposition ARIMA pour les vérifications de scénarios avant les vérifications croisées ascendantes sélectives sur les sites phares. Les lacunes dans les informations communiquées par les opérateurs ont été comblées par la triangulation des valeurs d'importation, des adjudications et des conseils d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation de la direction. Les modèles sont reconstruits tous les douze mois, avec des mises à jour intermédiaires en cas d'événements importants, de changements de politique de grille ou d'approbations de méga-campus.

Pourquoi les décideurs font confiance à notre référentiel de centres de données optimisé par l'intelligence artificielle (IA) au Royaume-Uni

Les estimations publiées diffèrent parce que les entreprises choisissent des champs d'application, des devises, des cadences de mise à jour et des structures de coûts différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dépenses d'autoconstruction des hyperscalers, la tarification des rétrofits de refroidissement liquide, la répartition entre la capacité de formation et d'inférence, et l'année au cours de laquelle les coûts de connexion au réseau sont comptabilisés. Mordor Intelligence applique un périmètre transparent, aligne toutes les valeurs à 2025 USD constants et réexamine les variables chaque trimestre, produisant un point médian équilibré que d'autres n'atteignent que rarement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 51,80 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 0,98 milliard d'USD (2025) | Conseil mondial A | Exclut les dépenses d'hyperscale auto-construites ; validation primaire limitée |

| 0,73 milliard d'USD (2024) | Journal de l'industrie B | Liste de composants restreinte ; repose sur la capacité x ASP statique sans ajustement du retard de la grille |

Ces contrastes montrent que le choix discipliné du champ d'application de Mordor et son suivi variable offrent une base de référence fiable et reproductible pour les investisseurs qui planifient des paris à long terme sur l'infrastructure de l'IA.

Questions clés traitées dans le rapport

Quelle est la taille du marché des centres de données IA au Royaume-Uni en 2026 ?

La taille du marché des centres de données IA s'élève à 5,81 milliards USD en 2026 et devrait croître à un TCAC de 12,16 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein des installations IA au Royaume-Uni ?

Les centres de données de colocation mènent la croissance avec un TCAC projeté de 15,05 % jusqu'en 2031, les entreprises poursuivant des modèles de déploiement IA hybrides.

Quelle part les fournisseurs cloud détiennent-ils actuellement ?

Les fournisseurs de services cloud commandent 55,10 % de la part du marché des centres de données IA au deuxième trimestre 2025.

Quelle norme de niveau domine les nouvelles constructions ?

Les installations de Niveau IV détiennent une part de 61,10 % car les charges de travail d'entraînement IA critiques exigent une disponibilité maximale.

Qu'est-ce qui motive l'expansion régionale au-delà de Londres ?

Les goulets d'étranglement de raccordement au réseau et l'accès favorable aux énergies renouvelables poussent les opérateurs vers des hubs à Manchester, Édimbourg et Cardiff.

Comment les opérateurs répondent-ils aux exigences de durabilité ?

Ils signent des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7, déploient le refroidissement liquide et intègrent des systèmes de récupération de chaleur pour aligner les charges de travail IA sur la production d'énergie propre.

Dernière mise à jour de la page le: