Taille et part du marché des produits alimentaires des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

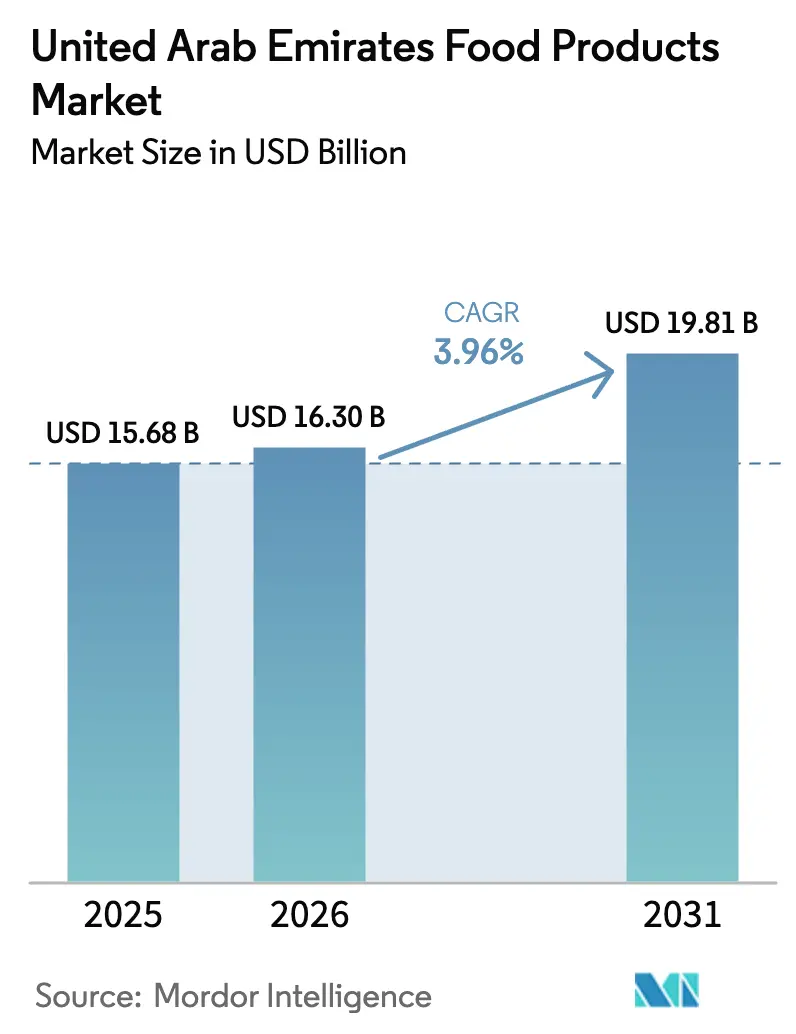

| Taille du marché de l'année de base (2025) | 15.68 Milliards de dollars |

| Taille du Marché (2026) | 16.3 Milliards de dollars |

| Taille du Marché (2031) | 19.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

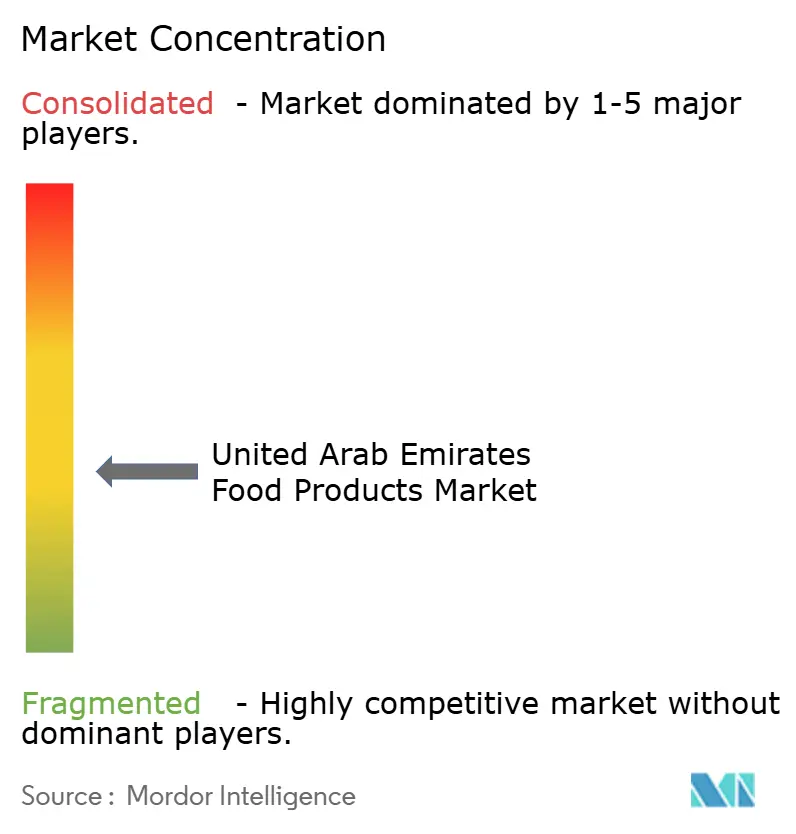

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits alimentaires des Émirats arabes unis par Mordor Intelligence

La taille du marché des produits alimentaires des Émirats arabes unis (EAU) en 2026 est estimée à 16,3 milliards USD, en progression par rapport à la valeur de 2025 de 15,68 milliards USD, avec des projections pour 2031 indiquant 19,81 milliards USD, soit une croissance à un TCAC de 3,96 % sur la période 2026-2031. Le marché tire parti de la position stratégique des EAU en tant que centre de réexportation et de sa dépendance aux importations alimentaires, offrant des opportunités significatives aux fournisseurs mondiaux dans le cadre de réglementations établies en matière de sécurité alimentaire. La diversité de la population expatriée, combinée à une sensibilisation croissante des consommateurs et à une augmentation du revenu disponible, soutient une demande durable pour des produits biologiques de haute qualité et des variétés de cuisine internationale. La croissance du marché est en outre soutenue par la solide infrastructure de commerce de détail des EAU, avec des chaînes de supermarchés modernes offrant une vaste sélection de produits pour répondre aux préférences et aux exigences alimentaires en constante évolution des consommateurs.

Principaux enseignements du rapport

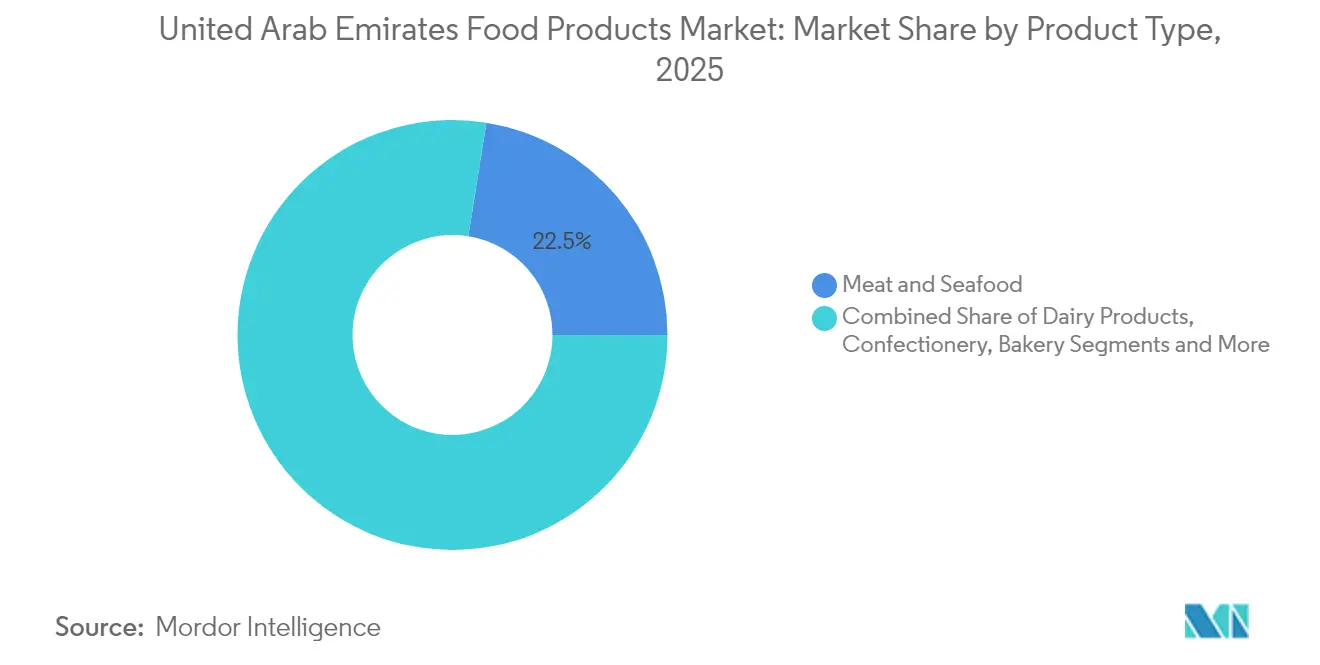

- Par type de produit, la viande et les fruits de mer ont capté 22,48 % de la part du marché des produits alimentaires des Émirats arabes unis en 2025, tandis que les repas prêts à consommer devraient afficher un TCAC de 4,16 % durant la période 2026-2031.

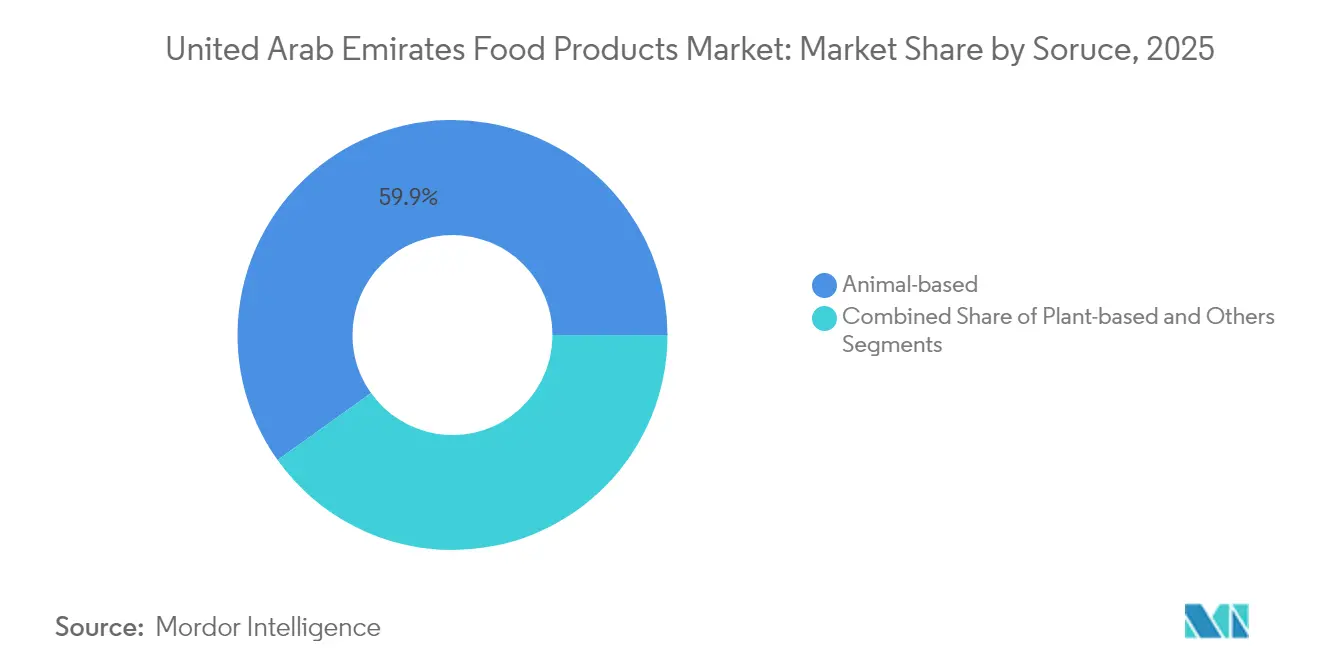

- Par source, les produits d'origine animale détenaient une part de 59,87 % en 2025 ; les alternatives d'origine végétale progresseront à un TCAC de 5,35 % jusqu'en 2031.

- Par nature, les produits conventionnels ont contribué à hauteur de 84,81 % à la part du marché des produits alimentaires des Émirats arabes unis en 2025, tandis que les produits biologiques sont en voie d'atteindre un TCAC de 4,82 %.

- Par canal de distribution, les points de vente hors domicile contrôlaient 71,98 % des ventes de 2025, mais les établissements de restauration sur place devraient enregistrer un TCAC de 4,28 % jusqu'en 2031.

- Par géographie, Dubaï était en tête avec une part de 41,28 % du chiffre d'affaires de 2025, tandis qu'Abu Dhabi devrait afficher la croissance la plus rapide, enregistrant un TCAC de 5,55 % tout au long de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits alimentaires des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population expatriée | +0.8% | Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Modes de vie chargés et demande de commodité | +0.6% | Corridors urbains de Dubaï et Sharjah | Moyen terme (2-4 ans) |

| Expansion du secteur du tourisme | +0.9% | Dubaï, Abu Dhabi, retombées vers les émirats du Nord | Moyen terme (2-4 ans) |

| Préférences croissantes pour les produits biologiques et à étiquette propre | +0.4% | Zones aisées à travers les EAU | Long terme (≥ 4 ans) |

| Investissements stratégiques dans la sécurité alimentaire et dynamique de production locale | +0.5% | Clusters agrotechnologiques d'Abu Dhabi et d'Al Ain | Long terme (≥ 4 ans) |

| L'amélioration de la chaîne du froid et de l'infrastructure du commerce électronique améliore l'accès | +0.3% | National, ancré dans les corridors de Jebel Ali et KEZAD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance de la population expatriée stimule la demande pour des catégories alimentaires diversifiées

Les Émirats arabes unis comptent une importante population expatriée, les expatriés représentant 88,5 % de la population totale en 2024, selon EmiratisationGate. Le marché des produits alimentaires des EAU sert des segments de consommateurs diversifiés aux préférences distinctes [1]Emiratisation Gate, "Croissance de la population expatriée,"emiratisationgate.org. Les professionnels célibataires préfèrent des formats d'emballage plus petits pour plus de commodité, tandis que les consommateurs aisés choisissent des marques premium. Les expatriés occidentaux stimulent les ventes de produits biologiques grâce à des achats axés sur la santé, et les communautés d'Asie du Sud maintiennent la demande d'ingrédients traditionnels tels que les épices, les lentilles et les viandes certifiées halal. La mise en œuvre de permis de résidence prolongée renforce la base de consommateurs du marché, soutenant une demande multiculturelle continue qui influence les offres de produits et les stratégies de vente au détail.

Les modes de vie chargés stimulent la demande d'aliments emballés et prêts à consommer

L'accélération du mode de vie urbain dans les principaux émirats des EAU entraîne une croissance significative des catégories d'aliments de commodité, notamment à Dubaï, Abu Dhabi et Sharjah. Les repas prêts à consommer et prêts à cuisiner sont devenus le segment à la croissance la plus rapide, soutenus par l'augmentation du revenu disponible et les contraintes de temps des professionnels actifs. Les résidents de Dubaï consomment des repas en dehors de leur domicile environ trois fois par semaine, en augmentation par rapport à l'année précédente, reflétant un changement fondamental dans les habitudes alimentaires vers la commodité et les options permettant de gagner du temps. Cette tendance est encore renforcée par le réseau en expansion des services de livraison de repas et la présence croissante de chaînes internationales de restauration rapide dans toute la région.

L'expansion du secteur du tourisme accroît la demande dans les canaux de commerce de détail et HoReCa

La croissance du tourisme génère une demande significative dans les secteurs du commerce de détail et de la restauration, les dépenses des visiteurs internationaux devant atteindre 228,5 milliards AED en 2025[2] Hospitality Net, "Hospitality Net," hospitalitynet.org. Les investissements dans les infrastructures stimulent la croissance du marché, notamment à travers le développement par Dubaï du plus grand hub alimentaire frais au monde, qui vise à améliorer les réseaux régionaux de distribution alimentaire. L'expansion des capacités logistiques de la chaîne du froid garantit une disponibilité constante des produits dans les zones touristiques, soutenant la croissance du secteur de l'hôtellerie. L'importance du tourisme gastronomique est évidente à travers les réalisations culinaires de Dubaï, avec trois restaurants ayant reçu des étoiles vertes Michelin en 2024. Cette reconnaissance souligne l'engagement de la région envers la durabilité et l'excellence culinaire, attirant des visiteurs internationaux à la recherche d'expériences gastronomiques uniques et contribuant à l'expansion du marché.

La demande croissante de produits biologiques et à étiquette propre façonne les préférences des consommateurs

Les consommateurs soucieux de leur santé aux EAU stimulent la demande de produits biologiques et à étiquette propre. Les expatriés à hauts revenus, notamment les Occidentaux, privilégient les produits biologiques en raison de leur positionnement premium, comme le rapportent les détaillants. De plus, la certification halal des EAU garantit la qualité et renforce l'attrait de l'étiquette propre, attirant les consommateurs musulmans qui accordent la priorité à la fois à la santé et à la conformité religieuse. Par ailleurs, les initiatives gouvernementales en matière d'étiquetage alimentaire amplifient la transparence des ingrédients, renforçant davantage cette tendance. Ces initiatives visent à renforcer la confiance des consommateurs et à encourager des décisions d'achat éclairées, soutenant ainsi la croissance des produits alimentaires biologiques et à étiquette propre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations croissantes liées à l'obésité réduisent la consommation de produits frits et sucrés | −0.3% | Principaux centres urbains | Moyen terme (2-4 ans) |

| La volatilité des prix des ingrédients mondiaux augmente les coûts | −0.5% | Centres de transformation nationaux | Court terme (≤ 2 ans) |

| L'évolution des réglementations en matière de sécurité alimentaire augmente les dépenses de conformité | −0.4% | À l'échelle nationale, plus forte dans le secteur HoReCa | Court terme (≤ 2 ans) |

| La sensibilité des consommateurs aux prix limite l'adoption des produits premium | −0.2% | Quartiers à revenus faibles à moyens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations croissantes liées à l'obésité réduisent la consommation de produits frits et sucrés

Les initiatives de santé publique des EAU visant à réduire l'obésité ont un impact sur les catégories d'aliments à haute teneur calorique, car de nombreux adultes et enfants sont classés en surpoids selon des évaluations récentes. Les mesures gouvernementales, notamment les programmes d'éducation à la santé, les directives alimentaires scolaires et les taxes sur les boissons sucrées, affectent la consommation de confiseries et de produits à haute teneur en sucre. Les exigences en matière d'étiquetage nutritionnel et les avertissements sanitaires ont renforcé la sensibilisation des consommateurs et promu des alternatives plus saines. Bien que les interventions en milieu scolaire affichent des résultats variables, avec une consommation persistante élevée de boissons sucrées parmi les élèves, les tendances croissantes axées sur la santé créent des opportunités pour des produits à teneur réduite en sucre, en sel et en matières grasses. Les fabricants alimentaires répondent par la reformulation de produits et un marketing axé sur la santé, bien que cela nécessite des investissements accrus en R&D et affecte les marges bénéficiaires.

La volatilité des prix des ingrédients mondiaux affecte les coûts de production et la tarification

Un niveau élevé de dépendance aux importations rend les EAU particulièrement vulnérables à la volatilité des prix mondiaux et aux perturbations de la chaîne d'approvisionnement. Les ingrédients clés tels que le blé, le sucre, les produits laitiers, les huiles de cuisson et les aliments pour animaux sont principalement importés de régions comme l'Amérique du Nord, l'Europe et l'Asie. La volatilité des prix des ingrédients crée des pressions de coûts significatives tout au long de la chaîne d'approvisionnement alimentaire et des boissons des EAU. Des facteurs tels que les conflits géopolitiques (par exemple, la guerre Russie-Ukraine), le changement climatique affectant les rendements agricoles et les perturbations de la logistique internationale ont contribué à de fortes fluctuations des prix des produits essentiels comme les céréales, les huiles et les intrants laitiers. Ces coûts d'intrants croissants compriment les marges bénéficiaires des fabricants alimentaires et en contraignent beaucoup à absorber les coûts supplémentaires ou à les répercuter sur les consommateurs par le biais de prix de détail plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance de la viande et des fruits de mer au milieu de l'innovation dans les repas préparés

Le segment de la viande et des fruits de mer détient 22,48 % de part de marché en 2025, reflétant la forte consommation de protéines des EAU et sa population diversifiée comprenant des expatriés d'Asie du Sud et d'Occident. La situation stratégique et l'infrastructure des EAU, notamment le port de Jebel Ali à Dubaï, facilitent l'importation efficace de viande et de fruits de mer auprès de fournisseurs mondiaux.

Le segment des repas prêts à consommer et prêts à cuisiner devrait croître à un TCAC de 4,16 % durant la période 2026-2031, porté par l'urbanisation et la demande croissante de solutions de repas pratiques et de haute qualité. La capacité de production régionale augmente, comme en témoigne l'investissement d'Al Ghurair Foods en décembre 2024 dans une installation avicole à Abu Dhabi. L'installation vise à produire 10 millions de poussins d'un jour et 10 000 tonnes métriques de viande de volaille par an. Cet investissement s'aligne sur la tendance croissante à la production locale pour répondre à la demande croissante des consommateurs et réduire la dépendance aux importations, garantissant un approvisionnement régulier en produits avicoles frais et transformés.

Par nature : dominance du conventionnel aux côtés d'une montée en puissance du biologique

Les produits conventionnels détiennent une part de marché de 84,81 % en 2025, soutenus par des prix compétitifs, de vastes réseaux de distribution et une confiance établie des consommateurs. Le segment renforce sa position grâce aux ventes en gros dans les hypermarchés et à une gamme croissante d'offres de marques distributeurs sur le marché alimentaire et des boissons des EAU. Le segment conventionnel maintient sa domination grâce à des partenariats stratégiques avec les détaillants, une gestion efficace de la chaîne d'approvisionnement et une innovation continue des produits pour répondre aux préférences en constante évolution des consommateurs.

Le segment biologique croît à un TCAC de 4,82 %, porté par la hausse du revenu disponible des ménages et une sensibilisation accrue des consommateurs aux résidus chimiques dans les produits alimentaires. Les initiatives agricoles gouvernementales soutiennent l'expansion des zones d'agriculture biologique certifiée. Les préférences des consommateurs pour les produits à étiquette propre incluent désormais les produits laitiers peu transformés, les édulcorants naturels et les déclarations détaillées des ingrédients, incitant les marques grand public à reformuler leurs produits pour répondre à ces exigences. La croissance du segment biologique est en outre soutenue par une conscience sanitaire croissante parmi les consommateurs et l'adoption croissante de pratiques agricoles durables.

Par source : lignes animales établies et traction accélérée des produits d'origine végétale

Les produits d'origine animale représentent 59,87 % du marché alimentaire et des boissons des EAU en 2025, les produits laitiers et carnés répondant aux diverses préférences des consommateurs ethniques. Le marché maintient une croissance régulière grâce à des réseaux d'importation bien établis et à l'expansion des installations de production nationales. La solide infrastructure de la chaîne d'approvisionnement et les capacités de production locale croissantes garantissent une disponibilité fiable des produits dans tout l'émirat. Par exemple, l'Autorité d'Abu Dhabi pour l'agriculture et la sécurité alimentaire (ADAFSA) a lancé un « Programme de soutien aux fourrages pour le bétail ». Cette initiative vise à fournir aux producteurs d'élevage et de volaille des EAU un accès pratique à des aliments de haute qualité à des prix compétitifs, soutenant et pérennisant la production locale.

Le segment des alternatives d'origine végétale devrait croître à un TCAC de 5,35 %, soutenu par la nouvelle installation de production de viande végane d'Abu Dhabi qui fabrique des alternatives protéinées halal et sans allergènes. La catégorie « autres », qui comprend les en-cas à base de protéines hybrides et les boissons fonctionnelles, démontre un potentiel significatif pour des formulations d'ingrédients innovantes et le développement de produits en réponse aux demandes en constante évolution des consommateurs.

Par canal de distribution : échelle du commerce de détail et reprise de la restauration

Les hypermarchés et supermarchés ont dominé le marché alimentaire et des boissons des EAU avec 71,98 % des ventes en 2025, offrant aux consommateurs une grande variété de produits, des options de marques distributeurs compétitives et des promotions régulières. Ces canaux hors domicile maintiennent leur leadership sur le marché grâce à des stratégies de tarification stratégiques, des portefeuilles de produits diversifiés et des campagnes promotionnelles cohérentes qui attirent les consommateurs soucieux de la valeur.

Le segment de la restauration sur place connaît un TCAC de 4,28 %, bénéficiant de la croissance du tourisme, de l'évolution des habitudes alimentaires locales et de nouveaux concepts de restauration. Cette croissance est particulièrement évidente dans la densité croissante des restaurants à Dubaï et les développements culinaires d'Abu Dhabi dans les zones commerciales, tandis que les épiceries de proximité dans les quartiers résidentiels complètent le réseau de distribution en répondant aux besoins immédiats des consommateurs grâce à des emplacements stratégiques et des offres de produits ciblées.

Analyse géographique

Dubaï représente 41,28 % des ventes du marché alimentaire et des boissons des EAU en 2025, portée par l'efficacité de sa logistique portuaire, son secteur touristique et sa population multiculturelle. Les initiatives d'infrastructure de l'émirat, notamment le projet Fresh Food Hub et Food District, renforcent la fiabilité de la chaîne d'approvisionnement. La présence d'emplacements de commerce de détail premium offre aux consommateurs un accès à diverses cuisines internationales. Les investissements soutenus et les niveaux élevés de revenu disponible régional maintiennent l'élan de croissance du marché.

Abu Dhabi affiche le taux de croissance le plus élevé parmi les émirats avec un TCAC projeté de 5,55 %, porté par des investissements stratégiques dans la technologie agricole, l'aquaculture et le développement de protéines alternatives. Les Zones économiques Khalifa d'Abu Dhabi (KEZAD) intègrent des moulins à grains, des installations de production de boissons et la plus grande usine de recyclage de PET de la région, optimisant l'efficacité de la chaîne d'approvisionnement. Le système de certification des fermes par code QR de l'ADAFSA renforce la confiance des consommateurs dans les produits locaux, notamment les produits des fermes verticales et les articles d'aquaculture. L'expansion des attractions culturelles, notamment le Louvre Abu Dhabi et les parcs à thème de l'île de Yas, crée des opportunités de restauration, tandis que les développements d'hôtels de luxe comme Saadiyat Grove améliorent le paysage gastronomique.

Sharjah et les émirats du Nord tirent parti de zones industrielles rentables et de leur emplacement stratégique à proximité de la base de consommateurs de Dubaï. L'amélioration des réseaux routiers et de l'infrastructure de la chaîne du froid réduit les temps de transport vers les zones résidentielles en expansion. Le développement des installations KEZAD et Food Tech Valley élargira les capacités de production dans tout l'EAU, augmentant la couverture régionale du marché alimentaire et des boissons.

Paysage concurrentiel

Le marché des produits alimentaires des EAU maintient un niveau de concentration modéré, avec des multinationales et des entreprises locales en concurrence pour des parts de marché. Les acteurs mondiaux comme Nestlé, PepsiCo et Mars utilisent leurs marques établies pour maintenir une présence significative sur le marché. Les entreprises régionales telles qu'Agthia, Al Islami et Al Marai maintiennent de solides positions sur le marché grâce à des offres complètes de produits halal et à des stratégies de tarification compétitives.

Les entreprises de taille moyenne ciblent des segments de marché spécifiques, notamment les en-cas premium et les protéines d'origine végétale, via des plateformes de commerce électronique, des partenariats avec des influenceurs et des lancements fréquents de produits. Ces entreprises font preuve d'agilité pour répondre à l'évolution des préférences des consommateurs et à la dynamique du marché, leur permettant de saisir efficacement des opportunités de marché de niche.

Les entreprises se différencient par l'adoption de technologies, en se concentrant sur les plateformes de commerce électronique, les améliorations de la chaîne d'approvisionnement et les initiatives de marketing numérique pour améliorer leur portée auprès des consommateurs. Les opportunités de marché restent abondantes dans les alternatives d'origine végétale, les solutions d'emballage durables et les produits biologiques premium, où la demande des consommateurs dépasse constamment les niveaux d'offre actuels. Les nouveaux entrants sur le marché peuvent établir une forte présence grâce à une innovation produit ciblée et à des approches marketing ciblées qui répondent aux besoins et préférences spécifiques des consommateurs.

Leaders du secteur des produits alimentaires des Émirats arabes unis

BRF S.A.

Almarai Co.

The Savola Group

Mars Incorporated

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Al Islami Foods a lancé sa gamme Extra-Large Crevettes, comprenant trois produits. Les crevettes sont issues d'eaux propres et préparées avec des mesures strictes de contrôle de la qualité. Cette gamme de produits premium reflète l'engagement d'Al Islami à fournir aux consommateurs des options de fruits de mer saines et durables.

- Octobre 2024 : Pure Ice Cream, qui produit des marques comme Kwality Ice Creams et Hershey's Ice Cream, a signé un accord de musataha pour construire une installation de production à Dubai Industrial City. Ce projet implique un investissement de 80 millions AED dans le principal hub de fabrication et de logistique de la région.

- Février 2024 : Hunter Foods, un fabricant d'en-cas gastronomiques, a présenté ses dernières offres — des chips de champignons et des chips de gombo — au salon Gulfood à Dubaï. Ces nouveaux produits visent à répondre à la demande croissante d'options d'en-cas sains et innovants sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits alimentaires des Émirats arabes unis comme la valeur agrégée des biens comestibles, frais, transformés et emballés, vendus via des comptoirs de vente au détail ou servis via des établissements HoReCa à l'intérieur du pays au cours d'une année civile, déduction faite des réexportations documentées.

Les exclusions de périmètre comprennent les boissons alcoolisées ou non alcoolisées, les aliments pour animaux de compagnie et les aliments pour animaux, qui sont en dehors du cadre de dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Viande et fruits de mer

- Produits laitiers

- Confiserie

- Boulangerie

- En-cas salés

- Épices et assaisonnements

- Huile comestible

- Repas prêts à consommer/prêts à cuisiner

- Aliments pour bébés

- Soupes et sauces

- Pâtes à tartiner

- Autres

- Par source

- D'origine animale

- D'origine végétale

- Autres

- Par nature

- Conventionnel

- Biologique/À étiquette propre

- Par canal de distribution

- HoReCa/Restauration hors domicile

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Dubaï

- Abu Dhabi

- Sharjah

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des importateurs, des acheteurs du commerce moderne, des opérateurs de commerce rapide, des logisticiens de la chaîne du froid et des responsables de la sécurité alimentaire à Dubaï, Abu Dhabi et Sharjah. Ces échanges ont validé les coûts d'atterrissage typiques, les taux de dépréciation et les marges des canaux, et ont mis en évidence des signaux précoces sur l'adoption des produits d'origine végétale et les expansions des entrepôts frigorifiques qui n'apparaissent pas encore dans les données publiées.

Recherche documentaire

Nous commençons par cartographier le bassin de demande en utilisant des ensembles de données ouverts tels que les feuilles commerciales du Centre fédéral de compétitivité et de statistiques des EAU, les relevés d'importation de la Douane de Dubaï, les tableaux d'équilibre alimentaire de la FAO et les guides des exportateurs GAIN de l'USDA, qui clarifient les lacunes de production locale et les volumes de réexportation. Les bases macroéconomiques proviennent de la Banque centrale des EAU et des perspectives du FMI, tandis que les pivots de consommation sont suivis via les tableaux de bord d'Euromonitor et les briefings du Groupe des entreprises alimentaires et des boissons des EAU. Les revenus des entreprises sont examinés via D&B Hoovers pour identifier les principaux transformateurs et distributeurs. Cette liste est illustrative ; plusieurs autres documents publics et ensembles de données payants ont complété notre revue documentaire.

Dimensionnement du marché et prévisions

Une construction descendante convertit la production officielle plus les importations nettes pour douze groupes de produits principaux en valeurs équivalentes au détail après déduction des réexportations et des fuites d'approvisionnement institutionnel. Les résultats sont soumis à des tests de résistance avec des points de contrôle ascendants, des analyses de prix d'unités de gestion des stocks échantillonnées et des consolidations de fournisseurs pour la viande, les produits laitiers et la boulangerie, afin d'affiner les prix de vente moyens. Les variables clés guidant le modèle comprennent la croissance de la population expatriée, les tendances de l'apport calorique par habitant, les ajouts de capacité de la chaîne du froid, la surface de vente au détail organisée, les variations des droits de douane à l'importation et l'inflation alimentaire. Les prévisions sont générées par régression multivariée combinée à une analyse de scénarios pour refléter différents flux touristiques et politiques de subventions, avec des plages de coefficients validées par notre panel primaire. Les lacunes de données dans les catégories de niche (par exemple, les pâtes à tartiner gastronomiques) sont comblées par des références analogiques provenant de marchés GCC comparables.

Validation des données et cycle de mise à jour

Avant la validation finale, des analystes multifonctionnels effectuent des balayages de variance et d'anomalies par rapport aux ratios historiques, aux références GCC sœurs et aux dépôts d'entreprises. Tout écart dépassant les seuils prédéfinis déclenche un nouveau contact avec les sources de terrain. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des événements, tels que des modifications tarifaires ou des chocs pandémiques, modifient matériellement un moteur. Une dernière révision par un analyste garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence des produits alimentaires des EAU de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les épiceries avec les boissons, confondent le commerce de détail avec la restauration, ou négligent les effets de réexportation.

Les principaux facteurs d'écart comprennent l'étendue du périmètre, le traitement de l'inflation, les dates de conversion des devises et la cadence d'actualisation. En isolant uniquement les biens comestibles, en ajustant les coûts de conformité halal obligatoires et en renouvelant les moteurs annuellement, Mordor fournit une base de référence disciplinée et comparable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,68 milliards USD (2025) | ||

| 37,5 milliards USD (2024) | Consultance régionale A | regroupe les boissons et la restauration ; aucune déduction pour réexportation |

| 40,07 milliards USD (2024) | Journal sectoriel B | optique des dépenses de consommation gonfle la valeur ; devise moyennée en milieu d'année |

| 39,75 milliards USD (2025) | Analytique émergente C | modèle basé sur les dépenses plus ajout de boissons ; suppose une hausse uniforme de 5 % du prix de vente moyen |

La comparaison montre qu'une fois le chiffre d'affaires des boissons, les repas de restauration et les réexportations en double comptage exclus, notre base de référence 2025 s'aligne étroitement avec les biens mesurés transitant par les canaux de commerce de détail et HoReCa des EAU. Ce périmètre discipliné et ce recalibrage annuel sous-tendent la confiance que les clients accordent aux chiffres de Mordor.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des produits alimentaires des Émirats arabes unis d'ici 2031 ?

Le marché devrait atteindre 19,81 milliards USD d'ici 2031.

Quel segment de produit détient actuellement la plus grande part ?

Les produits de viande et de fruits de mer sont en tête avec 22,48 % des ventes de 2025.

À quelle vitesse le secteur d'origine végétale croît-il ?

Les alternatives d'origine végétale devraient afficher un TCAC de 5,35 % entre 2026 et 2031.

Pourquoi la croissance de la restauration sur place dépasse-t-elle celle du commerce de détail ?

La reprise du tourisme et la fréquence plus élevée des repas pris à l'extérieur entraînent un TCAC de 4,28 % pour les établissements de restauration sur place.

Dernière mise à jour de la page le: