Tamanho e Participação do Mercado de Produtos Alimentares dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

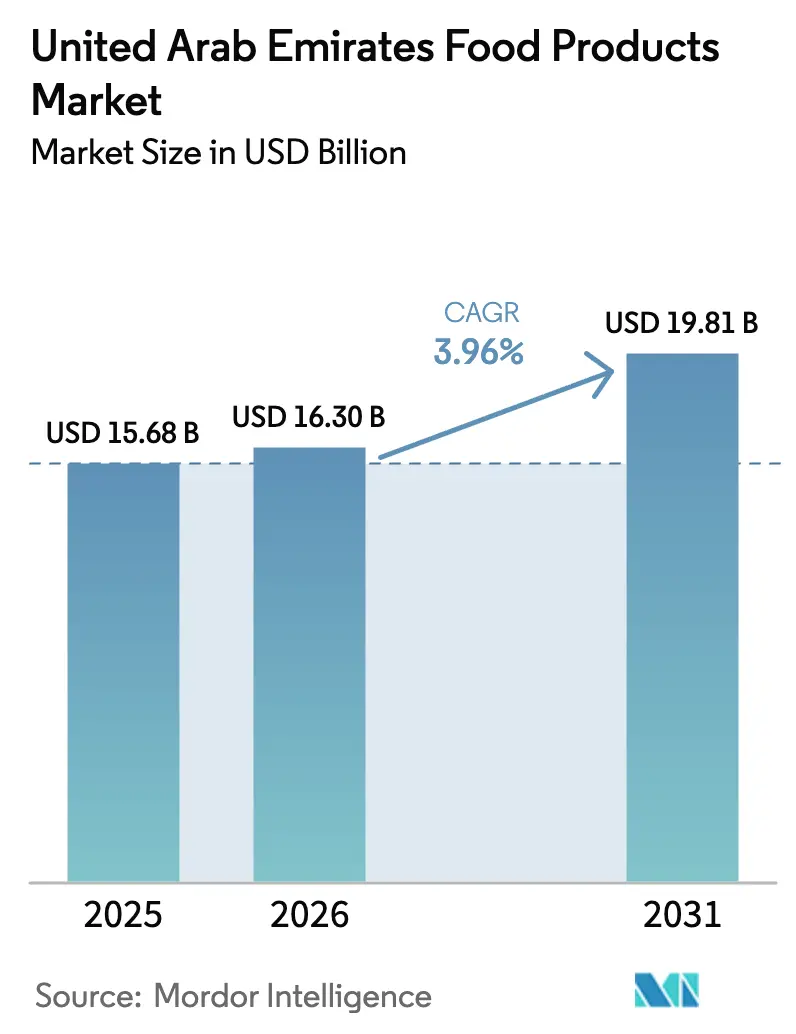

| Tamanho do mercado no ano base (2025) | 15.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

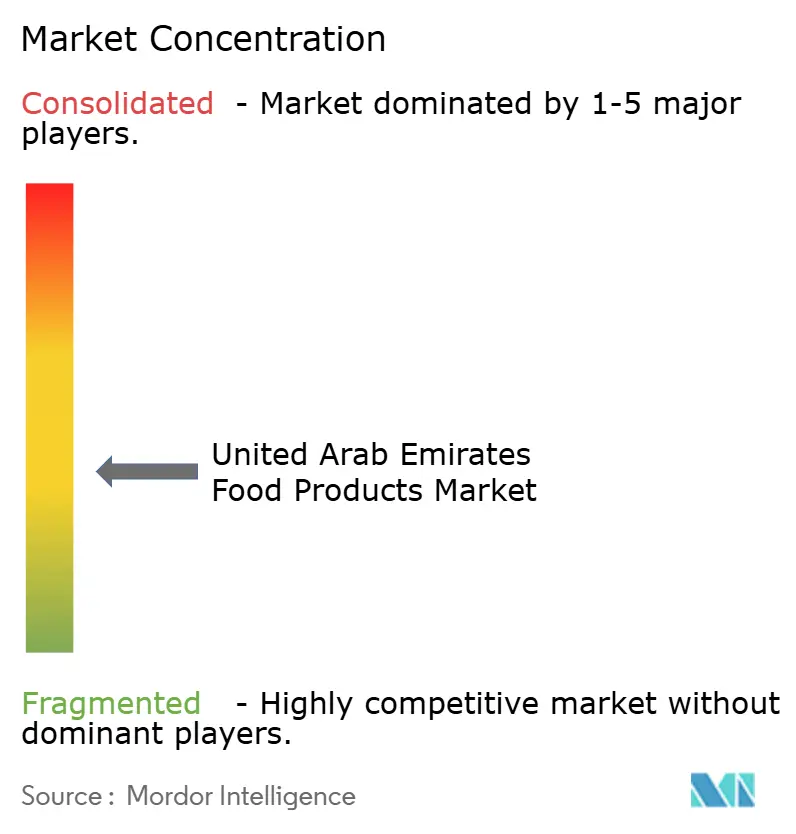

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Alimentares dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de produtos alimentares dos Emirados Árabes Unidos (EAU) em 2026 é estimado em USD 16,3 bilhões, crescendo a partir do valor de 2025 de USD 15,68 bilhões, com projeções para 2031 indicando USD 19,81 bilhões, crescendo a um CAGR de 3,96% no período 2026-2031. O mercado capitaliza a posição estratégica dos EAU como centro de reexportação e sua dependência de importações de alimentos, apresentando oportunidades significativas para fornecedores globais dentro de estruturas estabelecidas de segurança alimentar. A diversificada população expatriada, combinada com a crescente conscientização dos consumidores e o aumento da renda disponível, impulsiona a demanda sustentada por produtos orgânicos de alta qualidade e variedades de culinária internacional. O crescimento do mercado é ainda apoiado pela robusta infraestrutura de varejo dos EAU, com redes modernas de supermercados que oferecem amplas seleções de produtos para atender às preferências e requisitos dietéticos em evolução dos consumidores.

Principais Conclusões do Relatório

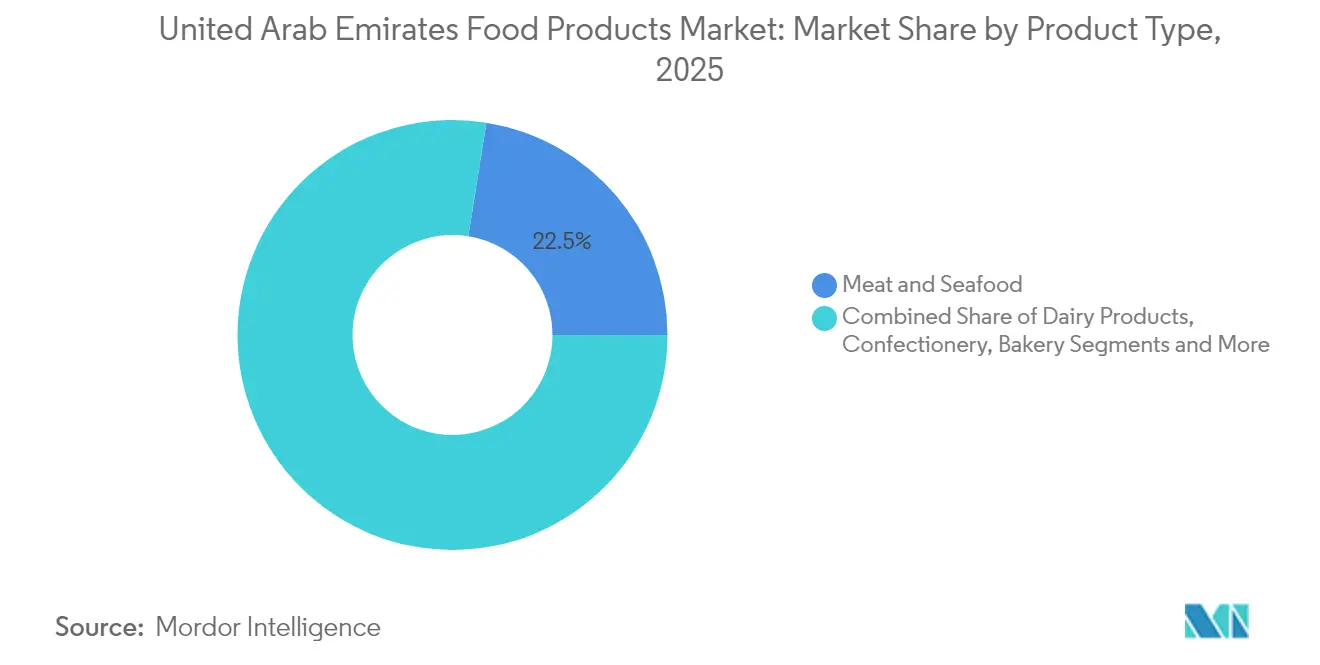

- Por tipo de produto, carnes e frutos do mar capturaram 22,48% da participação do mercado de produtos alimentares dos Emirados Árabes Unidos em 2025, enquanto as refeições prontas para consumo devem registrar um CAGR de 4,16% durante 2026-2031.

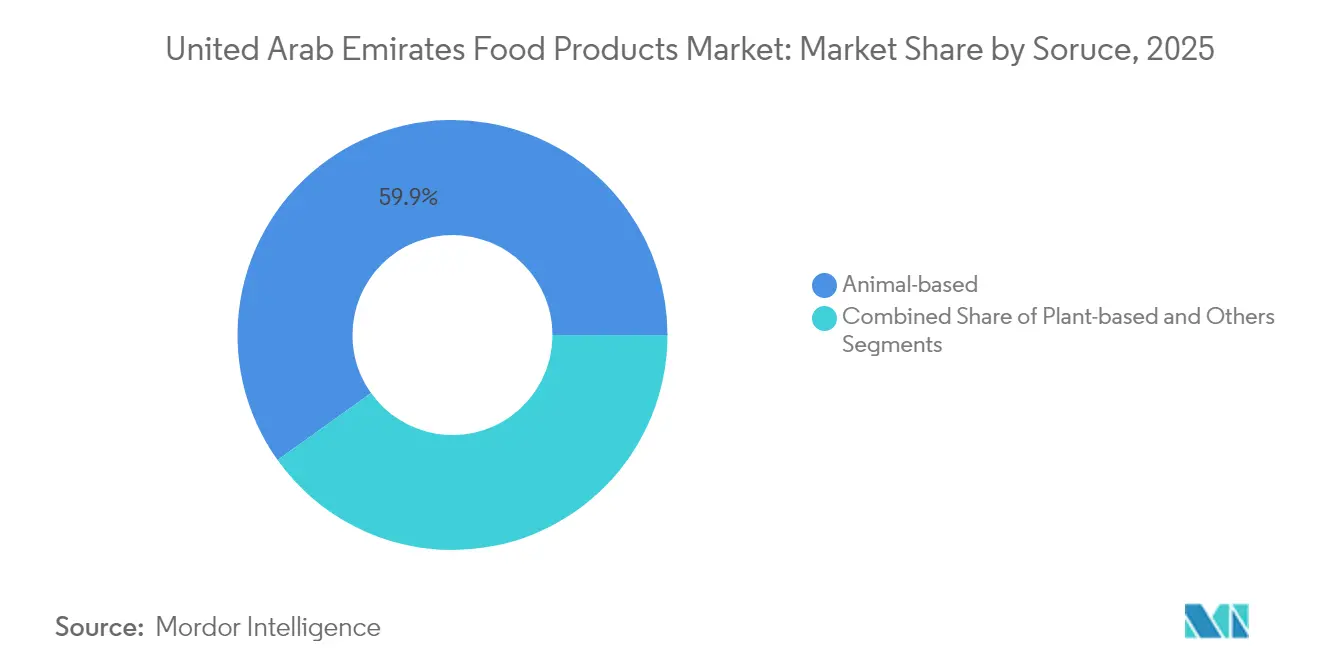

- Por fonte, os itens de base animal detinham uma participação de 59,87% em 2025; as alternativas de base vegetal avançarão a um CAGR de 5,35% até 2031.

- Por natureza, os produtos convencionais contribuíram com uma participação de 84,81% para o mercado de produtos alimentares dos Emirados Árabes Unidos em 2025, enquanto os produtos orgânicos estão no caminho certo para um CAGR de 4,82%.

- Por canal de distribuição, os pontos de venda fora do estabelecimento controlaram 71,98% das vendas de 2025, mas espera-se que os locais de consumo no estabelecimento registrem um CAGR de 4,28% até 2031.

- Por geografia, Dubai liderou com uma participação de 41,28% da receita de 2025, enquanto Abu Dhabi deve alcançar o crescimento mais rápido, registrando um CAGR de 5,55% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Alimentares dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população expatriada | +0.8% | Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Estilos de vida agitados e demanda por conveniência | +0.6% | Corredores urbanos de Dubai e Sharjah | Médio prazo (2-4 anos) |

| Expansão do setor de turismo | +0.9% | Dubai, Abu Dhabi, com extensão aos Emirados do Norte | Médio prazo (2-4 anos) |

| Crescimento das preferências por produtos orgânicos e de rótulo limpo | +0.4% | Zonas afluentes em todo os EAU | Longo prazo (≥ 4 anos) |

| Investimentos estratégicos em segurança alimentar e impulso à produção local | +0.5% | Clusters de agrotecnologia de Abu Dhabi e Al Ain | Longo prazo (≥ 4 anos) |

| A melhoria da infraestrutura de cadeia de frio e comércio eletrônico amplia o acesso | +0.3% | Nacional, ancorado nos corredores de Jebel Ali e KEZAD | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da População Expatriada Impulsiona a Demanda por Diversas Categorias de Alimentos

Os Emirados Árabes Unidos possuem uma significativa população expatriada, com expatriados compondo 88,5% da população total em 2024, de acordo com a EmiratisationGate. O mercado de produtos alimentares dos EAU atende a diversos segmentos de consumidores com preferências distintas [1]Emiratisation Gate, "Crescimento da População Expatriada,"emiratisationgate.org. Profissionais solteiros preferem embalagens menores por conveniência, enquanto consumidores abastados escolhem marcas premium. Expatriados ocidentais impulsionam as vendas de alimentos orgânicos por meio de compras orientadas à saúde, e as comunidades do Sul Asiático mantêm a demanda por ingredientes tradicionais como especiarias, lentilhas e carnes com certificação halal. A implementação de autorizações de residência estendidas fortalece a base de consumidores do mercado, apoiando a demanda multicultural contínua que influencia as ofertas de produtos e as estratégias de varejo.

Estilos de Vida Agitados Impulsionam a Demanda por Alimentos Embalados e Prontos para Consumo

O acelerado estilo de vida urbano nos principais emirados dos EAU impulsiona um crescimento significativo nas categorias de alimentos de conveniência, particularmente em Dubai, Abu Dhabi e Sharjah. As refeições prontas para consumo e prontas para cozinhar emergiram como o segmento de crescimento mais rápido, apoiado pelo aumento da renda disponível e pelas restrições de tempo entre os profissionais que trabalham. Os residentes de Dubai consomem refeições fora de casa aproximadamente três vezes por semana, um aumento em relação ao ano anterior, refletindo uma mudança fundamental nos padrões alimentares em direção à conveniência e às opções que economizam tempo. Essa tendência é ainda reforçada pela expansão da rede de serviços de entrega de alimentos e pela crescente presença de redes internacionais de restaurantes de serviço rápido em toda a região.

A Expansão do Setor de Turismo Aumenta a Demanda nos Canais de Varejo e HoReCa

O crescimento do turismo gera demanda significativa nos setores de varejo e serviços de alimentação, com os gastos de visitantes internacionais esperados para atingir AED 228,5 bilhões em 2025[2] Hospitality Net, "Hospitality Net," hospitalitynet.org. Os investimentos em infraestrutura impulsionam o crescimento do mercado, particularmente por meio do desenvolvimento do maior hub de alimentos frescos do mundo em Dubai, que visa aprimorar as redes regionais de distribuição de alimentos. A expansão das capacidades de logística de cadeia de frio garante disponibilidade consistente de produtos nas áreas de turismo, apoiando o crescimento do setor de hospitalidade. A importância do turismo gastronômico é evidente pelas conquistas culinárias de Dubai, com três restaurantes recebendo estrelas verdes Michelin em 2024. Esse reconhecimento enfatiza o compromisso da região com a sustentabilidade e a excelência culinária, atraindo visitantes internacionais em busca de experiências gastronômicas únicas e contribuindo para a expansão do mercado.

A Crescente Demanda por Produtos Orgânicos e de Rótulo Limpo Molda as Preferências dos Consumidores

Os consumidores conscientes da saúde nos EAU estão impulsionando a demanda por produtos orgânicos e de rótulo limpo. Expatriados de alta renda, particularmente ocidentais, estão favorecendo produtos orgânicos devido ao seu posicionamento premium, conforme relatado pelos varejistas. Além disso, a certificação halal dos EAU garante qualidade e fortalece o apelo do rótulo limpo, atraindo consumidores muçulmanos que priorizam tanto a saúde quanto a conformidade religiosa. Além disso, as iniciativas governamentais em rotulagem de alimentos estão amplificando a transparência dos ingredientes, fortalecendo ainda mais essa tendência. Essas iniciativas visam aumentar a confiança dos consumidores e incentivar decisões de compra informadas, apoiando assim o crescimento de produtos alimentares orgânicos e de rótulo limpo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações crescentes com obesidade reduzem o consumo de alimentos fritos e açucarados | −0.3% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Volatilidade nos preços globais de ingredientes eleva os custos | −0.5% | Centros de processamento nacionais | Curto prazo (≤ 2 anos) |

| A evolução das regulamentações de segurança alimentar aumenta os gastos com conformidade | −0.4% | Nacional, mais forte no HoReCa | Curto prazo (≤ 2 anos) |

| A sensibilidade ao preço dos consumidores limita a adoção de produtos premium | −0.2% | Distritos de baixa a média renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Crescentes com Obesidade Reduzem o Consumo de Produtos Fritos e Açucarados

As iniciativas de saúde pública dos EAU voltadas para a redução da obesidade impactam as categorias de alimentos de alto teor calórico, pois muitos adultos e crianças são classificados como acima do peso com base em avaliações recentes. As medidas governamentais, incluindo programas de educação em saúde, diretrizes alimentares escolares e impostos sobre bebidas adoçadas com açúcar, afetam o consumo de confeitaria e produtos com alto teor de açúcar. Os requisitos de rotulagem nutricional e os avisos de saúde aumentaram a conscientização dos consumidores e promoveram alternativas mais saudáveis. Embora as intervenções baseadas em escolas mostrem resultados variados, com consumo persistentemente elevado de bebidas adoçadas com açúcar entre os estudantes, as crescentes tendências de consciência sobre saúde criam oportunidades para produtos com teor reduzido de açúcar, sal e gordura. Os fabricantes de alimentos respondem por meio de reformulação de produtos e marketing focado em saúde, embora isso exija maior investimento em P&D e afete as margens de lucro.

A Volatilidade nos Preços Globais de Ingredientes Afeta os Custos de Produção e os Preços

O alto nível de dependência de importações torna os EAU particularmente vulneráveis à volatilidade global de preços e às interrupções na cadeia de suprimentos. Ingredientes-chave como trigo, açúcar, laticínios, óleos de cozinha e ração animal são predominantemente importados de regiões como América do Norte, Europa e Ásia. A volatilidade dos preços dos ingredientes cria pressões de custo significativas em toda a cadeia de suprimentos de alimentos e bebidas dos EAU. Fatores como conflitos geopolíticos (por exemplo, a guerra Rússia-Ucrânia), as mudanças climáticas que afetam as colheitas e as interrupções na logística internacional contribuíram para flutuações acentuadas nos preços de itens essenciais como grãos, óleos e insumos lácteos. Esses custos crescentes de insumos estão comprimindo as margens de lucro dos fabricantes de alimentos e forçando muitos a absorver os custos adicionais ou repassá-los aos consumidores por meio de preços de varejo mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Carnes e Frutos do Mar em Meio à Inovação em Refeições Prontas

O segmento de carnes e frutos do mar detém 22,48% de participação de mercado em 2025, refletindo o alto consumo de proteínas dos EAU e sua diversificada população composta por expatriados do Sul Asiático e ocidentais. A localização estratégica e a infraestrutura dos EAU, particularmente o Porto de Jebel Ali em Dubai, facilitam a importação eficiente de carnes e frutos do mar de fornecedores globais.

O segmento de refeições prontas para consumo e prontas para cozinhar deve crescer a um CAGR de 4,16% durante 2026-2031, impulsionado pela urbanização e pela crescente demanda por soluções de refeições convenientes e de alta qualidade. A capacidade de produção regional está aumentando, como evidenciado pelo investimento da Al Ghurair Foods em dezembro de 2024 em uma instalação avícola em Abu Dhabi. A instalação tem como meta produzir 10 milhões de pintinhos de um dia e 10.000 toneladas métricas de carne de frango anualmente. Esse investimento está alinhado com a tendência crescente de produção local para atender à crescente demanda dos consumidores e reduzir a dependência de importações, garantindo um fornecimento constante de produtos avícolas frescos e processados.

Por Natureza: Dominância Convencional ao Lado do Crescimento Orgânico

Os produtos convencionais detêm uma participação de mercado de 84,81% em 2025, apoiados por preços competitivos, extensas redes de distribuição e confiança estabelecida dos consumidores. O segmento fortalece sua posição por meio de vendas em grandes volumes em hipermercados e uma gama crescente de ofertas de marcas próprias em todo o mercado de alimentos e bebidas dos EAU. O segmento convencional mantém sua dominância por meio de parcerias estratégicas com varejistas, gestão eficiente da cadeia de suprimentos e inovação contínua de produtos para atender às preferências em evolução dos consumidores.

O segmento orgânico cresce a um CAGR de 4,82%, impulsionado pelo aumento da renda disponível das famílias e pela maior conscientização dos consumidores sobre resíduos químicos nos produtos alimentares. As iniciativas agrícolas governamentais apoiam a expansão das áreas de agricultura orgânica certificada. As preferências dos consumidores por produtos de rótulo limpo agora incluem laticínios minimamente processados, adoçantes naturais e declarações detalhadas de ingredientes, levando as marcas convencionais a reformular produtos para atender a esses requisitos. O crescimento do segmento orgânico é ainda apoiado pela crescente consciência sobre saúde entre os consumidores e pela adoção crescente de práticas agrícolas sustentáveis.

Por Fonte: Linhas Animais Estabelecidas e Crescente Tração de Base Vegetal

Os produtos de base animal representam 59,87% do mercado de alimentos e bebidas dos EAU em 2025, com laticínios e produtos cárneos atendendo a diversas preferências de consumidores de diferentes etnias. O mercado mantém crescimento consistente por meio de redes de importação bem estabelecidas e instalações de produção doméstica em expansão. A robusta infraestrutura da cadeia de suprimentos e as crescentes capacidades de produção local garantem disponibilidade confiável de produtos em todo os Emirados. Por exemplo, a Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi (ADAFSA) lançou um "Programa de Apoio à Ração para Pecuária". Essa iniciativa visa fornecer aos produtores de pecuária e aves dos EAU acesso conveniente a ração de alta qualidade a preços competitivos, apoiando e sustentando a produção local.

Espera-se que o segmento de alternativas de base vegetal cresça a um CAGR de 5,35%, apoiado pela nova instalação de produção de carne vegana de Abu Dhabi que fabrica alternativas proteicas halal e sem alérgenos. A categoria "outros", que inclui lanches de proteína híbrida e bebidas funcionais, demonstra potencial significativo para formulações inovadoras de ingredientes e desenvolvimento de produtos em resposta às demandas em evolução dos consumidores.

Por Canal de Distribuição: Escala do Varejo e Recuperação dos Serviços de Alimentação

Os hipermercados e supermercados dominaram o mercado de alimentos e bebidas dos EAU com 71,98% das vendas em 2025, oferecendo aos consumidores ampla variedade de produtos, opções competitivas de marcas próprias e promoções regulares. Esses canais fora do estabelecimento mantêm sua liderança de mercado por meio de estratégias de preços estratégicas, portfólios de produtos diversificados e campanhas promocionais consistentes que atraem consumidores conscientes do valor.

O segmento de consumo no estabelecimento está experimentando um CAGR de 4,28%, beneficiando-se do crescimento do turismo, da mudança nos hábitos alimentares locais e de novos conceitos de restaurantes. Esse crescimento é particularmente evidente na crescente densidade de restaurantes em Dubai e nos desenvolvimentos culinários de Abu Dhabi em áreas comerciais, enquanto as lojas de conveniência em bairros residenciais complementam a rede de distribuição ao atender às necessidades imediatas dos consumidores por meio de localizações estratégicas e ofertas de produtos direcionadas.

Análise Geográfica

Dubai representa 41,28% das vendas do mercado de alimentos e bebidas dos EAU em 2025, impulsionada pela eficiência logística de seu porto, pelo setor de turismo e pela população multicultural. As iniciativas de infraestrutura do emirado, incluindo o projeto Fresh Food Hub e Food District, fortalecem a confiabilidade da cadeia de suprimentos. A presença de locais de varejo premium oferece aos consumidores acesso a diversas culinárias internacionais. Os investimentos sustentados e os altos níveis de renda disponível regional mantêm o impulso de crescimento do mercado.

Abu Dhabi demonstra a maior taxa de crescimento entre os emirados com um CAGR projetado de 5,55%, impulsionado por investimentos estratégicos em tecnologia agrícola, aquicultura e desenvolvimento de proteínas alternativas. As Zonas Econômicas Khalifa de Abu Dhabi (KEZAD) integram moinhos de grãos, instalações de produção de bebidas e a maior planta de reciclagem de PET da região, otimizando a eficiência da cadeia de suprimentos. O sistema de certificação de fazendas com código QR da ADAFSA aumenta a confiança dos consumidores em produtos locais, incluindo produtos de fazendas verticais e itens de aquicultura. A expansão de atrações culturais, incluindo o Louvre Abu Dhabi e os parques temáticos da Ilha Yas, cria oportunidades de serviços de alimentação, enquanto desenvolvimentos de hotéis de luxo como o Saadiyat Grove aprimoram o cenário gastronômico.

Sharjah e os emirados do norte capitalizam em zonas industriais de custo-benefício e sua localização estratégica próxima à base de consumidores de Dubai. Redes rodoviárias melhoradas e infraestrutura de cadeia de frio reduzem os tempos de transporte para as crescentes áreas residenciais. O desenvolvimento das instalações do KEZAD e do Food Tech Valley expandirá as capacidades de produção em todo os EAU, aumentando a cobertura regional do mercado de alimentos e bebidas.

Cenário Competitivo

O mercado de produtos alimentares dos EAU mantém um nível moderado de concentração, com corporações multinacionais e empresas locais competindo por participação de mercado. Players globais como Nestlé, PepsiCo e Mars utilizam suas marcas estabelecidas para manter presença significativa no mercado. Empresas regionais como Agthia, Al Islami e Al Marai mantêm fortes posições de mercado por meio de ofertas abrangentes de produtos halal e estratégias de preços competitivos.

Empresas de médio porte visam segmentos de mercado específicos, incluindo lanches premium e proteínas de base vegetal, por meio de plataformas de comércio eletrônico, parcerias com influenciadores e lançamentos frequentes de produtos. Essas empresas demonstram agilidade para responder às mudanças nas preferências dos consumidores e na dinâmica do mercado, permitindo-lhes capturar oportunidades de nicho de mercado de forma eficaz.

As empresas se diferenciam por meio da adoção de tecnologia, com foco em plataformas de comércio eletrônico, melhorias na cadeia de suprimentos e iniciativas de marketing digital para ampliar o alcance junto aos consumidores. As oportunidades de mercado permanecem abundantes em alternativas de base vegetal, soluções de embalagens sustentáveis e produtos orgânicos premium, onde a demanda dos consumidores supera consistentemente os níveis atuais de oferta. Novos entrantes no mercado podem estabelecer forte presença por meio de inovação focada em produtos e abordagens de marketing direcionadas que atendam às necessidades e preferências específicas dos consumidores.

Líderes do Setor de Produtos Alimentares dos Emirados Árabes Unidos

BRF S.A.

Almarai Co.

The Savola Group

Mars Incorporated

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Al Islami Foods lançou sua linha de Camarões Extra-Grandes, com três produtos. Os camarões são provenientes de águas limpas e preparados com rigorosas medidas de controle de qualidade. Esta linha de produtos premium reflete o foco da Al Islami em fornecer opções de frutos do mar saudáveis e sustentáveis aos consumidores.

- Outubro de 2024: Pure Ice Cream, que produz marcas como Kwality Ice Creams e Hershey's Ice Cream, assinou um acordo de musataha para construir uma instalação de produção na Cidade Industrial de Dubai. Este projeto envolve um investimento de AED 80 milhões no principal hub de manufatura e logística da região.

- Fevereiro de 2024: Hunter Foods, fabricante de salgadinhos gourmet, apresentou suas mais recentes ofertas — chips de cogumelo e chips de quiabo — na Gulfood em Dubai. Esses novos produtos visam atender à crescente demanda por opções de lanches saudáveis e inovadores no mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de produtos alimentares dos Emirados Árabes Unidos como o valor agregado de bens comestíveis, frescos, processados e embalados, vendidos por meio de balcões de varejo ou servidos por meio de estabelecimentos HoReCa dentro do país durante um ano civil, líquido de reexportações documentadas.

As exclusões do escopo incluem bebidas alcoólicas ou não alcoólicas, alimentos para animais de estimação e ração animal, que estão fora do quadro de dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Produto

- Carnes e Frutos do Mar

- Laticínios

- Confeitaria

- Panificação

- Salgadinhos

- Especiarias e Temperos

- Óleo Comestível

- Refeições Prontas para Consumo/Prontas para Cozinhar

- Alimentos Infantis

- Sopas e Molhos

- Pastas Alimentícias

- Outros

- Por Fonte

- Base Animal

- Base Vegetal

- Outros

- Por Natureza

- Convencional

- Orgânico/Rótulo Limpo

- Por Canal de Distribuição

- HoReCa/Serviços de Alimentação

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Dubai

- Abu Dhabi

- Sharjah

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram importadores, compradores do comércio moderno, operadores de comércio rápido, especialistas em logística de cadeia de frio e autoridades de segurança alimentar em Dubai, Abu Dhabi e Sharjah. Essas conversas validaram os custos típicos de desembarque, taxas de perdas e margens dos canais, e revelaram sinais iniciais sobre a adoção de produtos de base vegetal e expansões de armazéns frigoríficos que ainda não aparecem em dados publicados.

Pesquisa Documental

Começamos mapeando o conjunto de demanda usando conjuntos de dados abertos, como as planilhas de comércio do Centro Federal de Competitividade e Estatísticas dos EAU, os registros de importação da Alfândega de Dubai, as tabelas de balanço alimentar da FAO e os guias de exportadores GAIN do USDA, que esclarecem as lacunas de produção local e os volumes de reexportação. As bases macroeconômicas provêm do Banco Central dos EAU e das perspectivas do FMI, enquanto os pivôs de consumo são rastreados por meio dos painéis do Euromonitor e dos briefings do Grupo de Negócios de Alimentos e Bebidas dos EAU. As receitas das empresas são triadas por meio do D&B Hoovers para identificar os principais processadores e distribuidores. Esta lista é ilustrativa; vários registros públicos adicionais e conjuntos de dados pagos complementaram nossa revisão documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte a produção oficial mais as importações líquidas de doze clusters de produtos principais em valores equivalentes ao varejo após a dedução de reexportações e vazamentos de compras institucionais. Os resultados são testados com pontos de verificação de baixo para cima, varreduras de preços de SKU amostrados e consolidações de fornecedores para carnes, laticínios e panificação, para ajustar os preços médios de venda. As principais variáveis que orientam o modelo incluem o crescimento da população expatriada, as tendências de ingestão calórica per capita, as adições de capacidade da cadeia de frio, o espaço de varejo organizado, as mudanças nas tarifas de importação e a inflação alimentar. As previsões são geradas por meio de regressão multivariada combinada com análise de cenários para refletir diferentes fluxos de turismo e políticas de subsídios, com intervalos de coeficientes verificados por nosso painel primário. As lacunas de dados em categorias de nicho (por exemplo, pastas gourmet) são preenchidas por meio de benchmarks analógicos de mercados comparáveis do CCG.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, analistas multifuncionais realizam varreduras de variância e anomalias em relação a índices históricos, benchmarks de países irmãos do CCG e registros corporativos. Qualquer desvio além dos limites predefinidos aciona o recontato das fontes de campo. Os relatórios são atualizados a cada doze meses, e atualizações intermediárias são emitidas quando eventos, como mudanças tarifárias ou choques pandêmicos, alteram materialmente um fator. Uma revisão final dos analistas garante que os clientes recebam a visão calibrada mais recente.

Por que a Base de Referência de Produtos Alimentares dos EAU da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas misturam alimentos com bebidas, combinam varejo com serviços de alimentação ou ignoram os efeitos de reexportação.

Os principais fatores de divergência incluem amplitude do escopo, tratamento da inflação, datas de conversão de moeda e cadência de atualização. Ao isolar apenas bens comestíveis, ajustando pelos custos obrigatórios de conformidade halal e renovando os fatores anualmente, a Mordor Intelligence fornece uma base de referência disciplinada e comparável.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,68 B (2025) | ||

| USD 37,5 B (2024) | Consultoria Regional A | agrupa bebidas e serviços de alimentação; sem dedução de reexportação |

| USD 40,07 B (2024) | Publicação Setorial B | perspectiva de gasto do consumidor infla o valor; moeda calculada pela média do meio do ano |

| USD 39,75 B (2025) | Análise Emergente C | modelo baseado em despesas mais complemento de bebidas; assume aumento uniforme de 5% no preço médio de venda |

A comparação mostra que, uma vez excluídos o faturamento de bebidas, as refeições de hospitalidade e as reexportações contadas em duplicidade, nossa base de referência de 2025 se alinha estreitamente com os bens mensurados que transitam pelos canais de varejo e HoReCa dos EAU. Esse escopo disciplinado e a recalibração anual sustentam a confiança que os clientes depositam nos números da Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de produtos alimentares dos Emirados Árabes Unidos até 2031?

O mercado deve atingir USD 19,81 bilhões até 2031.

Qual segmento de produto atualmente detém a maior participação?

Os produtos de carnes e frutos do mar lideram com 22,48% das vendas de 2025.

Qual é a velocidade de crescimento do setor de base vegetal?

Espera-se que as alternativas de base vegetal registrem um CAGR de 5,35% entre 2026 e 2031.

Por que o crescimento do consumo no estabelecimento supera o do varejo?

A recuperação do turismo e a maior frequência de refeições fora de casa estão impulsionando um CAGR de 4,28% para os locais de consumo no estabelecimento.

Página atualizada pela última vez em: