Marktgröße und Marktanteil für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

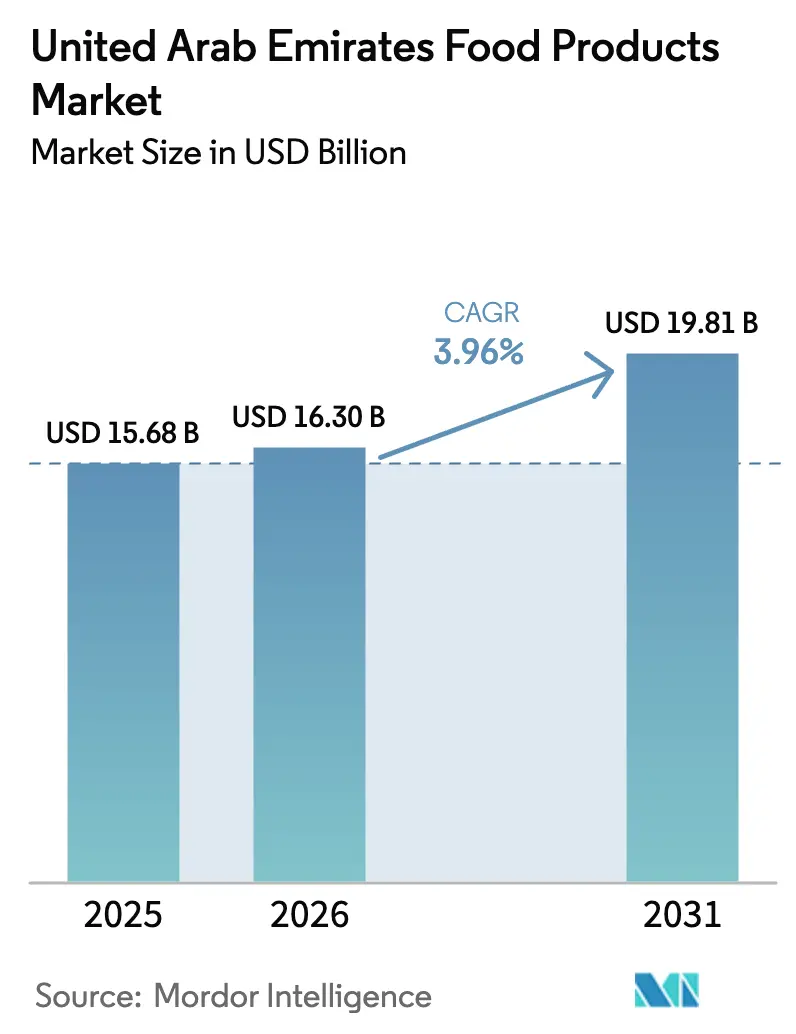

| Marktgröße im Basisjahr (2025) | 15.68 Milliarden US-Dollar |

| Marktgröße (2026) | 16.3 Milliarden US-Dollar |

| Marktgröße (2031) | 19.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

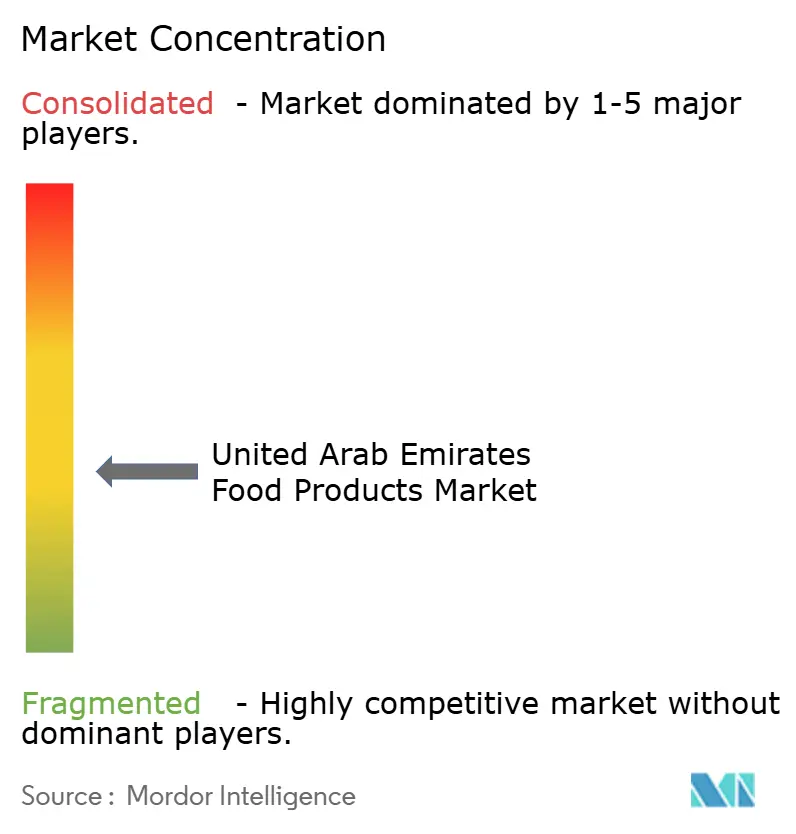

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten (VAE) wird im Jahr 2026 auf 16,3 Milliarden USD geschätzt, ausgehend von einem Wert von 15,68 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 19,81 Milliarden USD, was einem Wachstum von 3,96 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt profitiert von der strategischen Position der VAE als Wiederausfuhrzentrum und ihrer Abhängigkeit von Lebensmittelimporten, was globalen Lieferanten innerhalb etablierter Lebensmittelsicherheitsrahmen erhebliche Chancen bietet. Die vielfältige Expatriate-Bevölkerung, kombiniert mit wachsendem Verbraucherbewusstsein und steigendem verfügbarem Einkommen, treibt eine anhaltende Nachfrage nach hochwertigen biologischen Produkten und internationalen Küchenvarianten an. Das Marktwachstum wird zusätzlich durch die robuste Einzelhandelsinfrastruktur der VAE unterstützt, wobei moderne Supermarktketten ein umfangreiches Produktangebot bereitstellen, um den sich wandelnden Verbraucherpräferenzen und Ernährungsanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

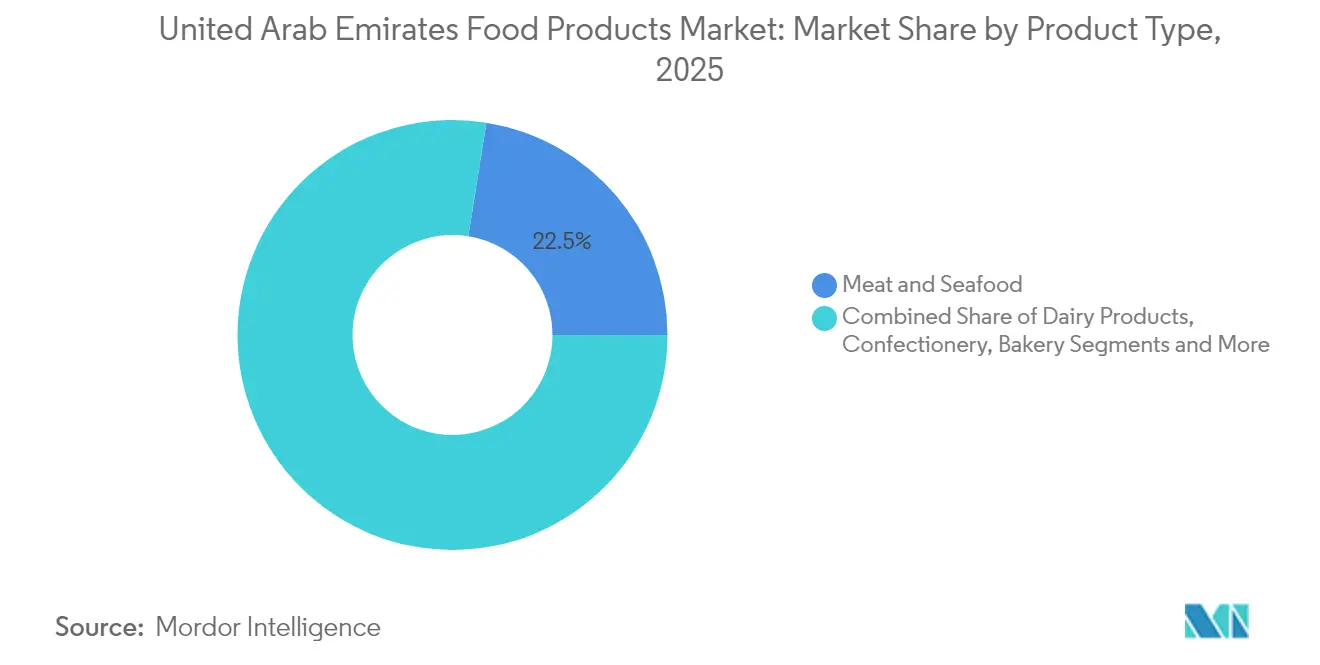

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 22,48 % auf Fleisch und Meeresfrüchte im Markt für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten, während für verzehrfertige Mahlzeiten ein CAGR von 4,16 % für den Zeitraum 2026–2031 prognostiziert wird.

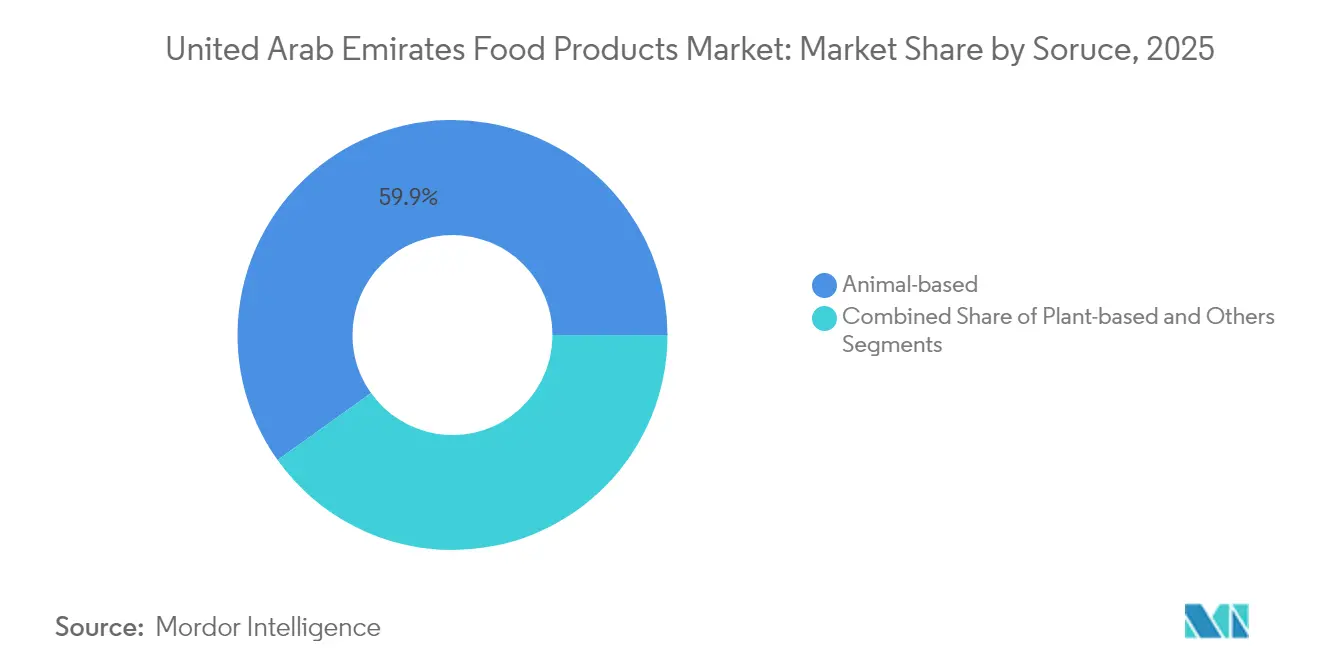

- Nach Quelle hielten tierische Produkte im Jahr 2025 einen Anteil von 59,87 %; pflanzliche Alternativen werden bis 2031 mit einem CAGR von 5,35 % wachsen.

- Nach Art trugen konventionelle Waren im Jahr 2025 mit einem Anteil von 84,81 % zum Markt für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten bei, während biologische Produkte auf einen CAGR von 4,82 % zusteuern.

- Nach Vertriebskanal kontrollierten Außer-Haus-Verkaufsstellen im Jahr 2025 71,98 % des Umsatzes, während für Gastronomiekanäle bis 2031 ein CAGR von 4,28 % erwartet wird.

- Nach Geografie führte Dubai mit einem Anteil von 41,28 % am Umsatz 2025, während Abu Dhabi das schnellste Wachstum mit einem CAGR von 5,55 % über den gesamten Prognosezeitraum erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expatriate-Bevölkerung | +0.8% | Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Hektischer Lebensstil und Nachfrage nach Bequemlichkeit | +0.6% | Urbane Korridore Dubai und Sharjah | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismussektor | +0.9% | Dubai, Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für biologische Produkte und Clean-Label-Produkte | +0.4% | Wohlhabende Zonen in den gesamten VAE | Langfristig (≥ 4 Jahre) |

| Strategische Investitionen in die Ernährungssicherheit und Antrieb der lokalen Produktion | +0.5% | Abu Dhabi und Al Ain Agrar-Technologie-Cluster | Langfristig (≥ 4 Jahre) |

| Verbesserte Kühlketten- und E-Commerce-Infrastruktur verbessert den Zugang | +0.3% | National, verankert in den Korridoren Jebel Ali und KEZAD | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expatriate-Bevölkerung treibt die Nachfrage nach vielfältigen Lebensmittelkategorien an

Die Vereinigten Arabischen Emirate verfügen über eine bedeutende Expatriate-Bevölkerung, wobei Expatriates laut EmiratisationGate im Jahr 2024 88,5 % der Gesamtbevölkerung ausmachen. Der Markt für Lebensmittelprodukte in den VAE bedient vielfältige Verbrauchersegmente mit unterschiedlichen Präferenzen [1]Emiratisation Gate, "Wachstum der Expatriate-Bevölkerung,"emiratisationgate.org. Alleinstehende Berufstätige bevorzugen kleinere Packungsgrößen für mehr Bequemlichkeit, während wohlhabende Verbraucher Premiummarken wählen. Westliche Expatriates treiben den Verkauf von Bioprodukten durch gesundheitsbewusste Käufe an, und südasiatische Gemeinschaften halten die Nachfrage nach traditionellen Zutaten wie Gewürzen, Linsen und halal-zertifizierten Fleischprodukten aufrecht. Die Einführung verlängerter Aufenthaltsgenehmigungen stärkt die Verbraucherbasis des Marktes und unterstützt eine anhaltende multikulturelle Nachfrage, die das Produktangebot und die Einzelhandelsstrategien beeinflusst.

Hektischer Lebensstil treibt die Nachfrage nach verpackten und verzehrfertigen Lebensmitteln an

Der sich beschleunigende urbane Lebensstil in den wichtigsten Emiraten der VAE treibt ein erhebliches Wachstum in den Kategorien der Convenience-Lebensmittel an, insbesondere in Dubai, Abu Dhabi und Sharjah. Verzehrfertige und kochfertige Mahlzeiten haben sich als das am schnellsten wachsende Segment etabliert, unterstützt durch steigendes verfügbares Einkommen und Zeitdruck bei berufstätigen Fachkräften. Dubais Einwohner nehmen ihre Mahlzeiten außerhalb ihrer Wohnungen ungefähr dreimal pro Woche ein, eine Steigerung gegenüber dem Vorjahr, was einen grundlegenden Wandel der Essgewohnheiten hin zu Bequemlichkeit und zeitsparenden Optionen widerspiegelt. Dieser Trend wird durch das wachsende Netzwerk von Essenslieferdiensten und die zunehmende Präsenz internationaler Schnellrestaurantketten in der Region weiter verstärkt.

Wachsender Tourismussektor erhöht die Nachfrage in Einzelhandels- und HoReCa-Kanälen

Das Tourismswachstum erzeugt eine erhebliche Nachfrage in den Einzelhandels- und Gastronomiesektoren, wobei die Ausgaben internationaler Besucher voraussichtlich im Jahr 2025 228,5 Milliarden AED erreichen werden[2] Hospitality Net, "Hospitality Net," hospitalitynet.org. Infrastrukturinvestitionen treiben das Marktwachstum an, insbesondere durch Dubais Entwicklung des weltweit größten Frischlebensmittel-Hubs, der darauf abzielt, regionale Lebensmittelverteilungsnetze zu verbessern. Der Ausbau der Kühlkettenlogistikkapazitäten gewährleistet eine konsistente Produktverfügbarkeit in Tourismusgebieten und unterstützt das Wachstum des Gastgewerbesektors. Die Bedeutung des Kulinariktourismus zeigt sich durch Dubais kulinarische Errungenschaften, wobei drei Restaurants im Jahr 2024 Michelin Green Stars erhielten. Diese Auszeichnung unterstreicht das Engagement der Region für Nachhaltigkeit und kulinarische Exzellenz, zieht internationale Besucher an, die einzigartige Speiseerlebnisse suchen, und trägt zur Marktexpansion bei.

Steigende Nachfrage nach biologischen Produkten und Clean-Label-Produkten prägt die Verbraucherpräferenzen

Gesundheitsbewusste Verbraucher in den VAE treiben die Nachfrage nach biologischen Produkten und Clean-Label-Produkten an. Einkommensstarke Expatriates, insbesondere Westeuropäer, bevorzugen laut Einzelhändlern biologische Produkte aufgrund ihrer Premium-Positionierung. Darüber hinaus sichert die Halal-Zertifizierung der VAE die Qualität und stärkt die Clean-Label-Attraktivität, indem sie muslimische Verbraucher anspricht, die sowohl Gesundheit als auch religiöse Konformität priorisieren. Darüber hinaus verstärken staatliche Initiativen zur Lebensmittelkennzeichnung die Transparenz der Inhaltsstoffe und stärken diesen Trend weiter. Diese Initiativen zielen darauf ab, das Verbrauchervertrauen zu stärken und informierte Kaufentscheidungen zu fördern, wodurch das Wachstum biologischer und Clean-Label-Lebensmittelprodukte unterstützt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Adipositas-Bedenken reduzieren den Konsum von gebratenen und zuckerhaltigen Produkten | −0.3% | Große Stadtzentren | Mittelfristig (2–4 Jahre) |

| Volatilität der globalen Zutatenpreise erhöht die Kosten | −0.5% | Nationale Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde Lebensmittelsicherheitsvorschriften erhöhen den Compliance-Aufwand | −0.4% | Landesweit, am stärksten im HoReCa-Bereich | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität der Verbraucher begrenzt die Akzeptanz von Premiumprodukten | −0.2% | Einkommensschwache bis mittlere Einkommensbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositas-Bedenken reduzieren den Konsum von gebratenen und zuckerhaltigen Produkten

Die öffentlichen Gesundheitsinitiativen der VAE zur Reduzierung von Adipositas wirken sich auf kalorienreiche Lebensmittelkategorien aus, da viele Erwachsene und Kinder laut aktuellen Bewertungen als übergewichtig eingestuft werden. Staatliche Maßnahmen, darunter Gesundheitsaufklärungsprogramme, schulische Lebensmittelrichtlinien und Steuern auf zuckergesüßte Getränke, beeinflussen den Konsum von Süßwaren und zuckerreichen Produkten. Anforderungen an die Nährwertkennzeichnung und Gesundheitswarnungen haben das Verbraucherbewusstsein geschärft und gesündere Alternativen gefördert. Während schulbasierte Interventionen unterschiedliche Ergebnisse zeigen, mit anhaltend hohem Konsum von zuckergesüßten Getränken unter Schülern, schaffen die wachsenden gesundheitsbewussten Trends Chancen für Produkte mit reduziertem Zucker-, Salz- und Fettgehalt. Lebensmittelhersteller reagieren durch Produktreformulierung und gesundheitsorientiertes Marketing, was jedoch erhöhte Investitionen in Forschung und Entwicklung erfordert und die Gewinnmargen beeinflusst.

Volatilität der globalen Zutatenpreise beeinflusst Produktionskosten und Preisgestaltung

Eine hohe Importabhängigkeit macht die VAE besonders anfällig für globale Preisvolatilität und Lieferkettenunterbrechungen. Wichtige Zutaten wie Weizen, Zucker, Milchprodukte, Speiseöle und Tierfutter werden überwiegend aus Regionen wie Nordamerika, Europa und Asien importiert. Die Volatilität der Zutatenpreise erzeugt erheblichen Kostendruck in der gesamten Lebensmittel- und Getränkelieferkette der VAE. Faktoren wie geopolitische Konflikte (z. B. der Russland-Ukraine-Krieg), der Klimawandel, der die Ernteerträge beeinträchtigt, und Störungen in der internationalen Logistik haben zu starken Preisschwankungen bei Grundnahrungsmitteln wie Getreide, Ölen und Milchprodukten beigetragen. Diese steigenden Inputkosten drücken die Gewinnmargen der Lebensmittelhersteller und zwingen viele dazu, entweder die zusätzlichen Kosten zu absorbieren oder sie über höhere Einzelhandelspreise an die Verbraucher weiterzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Fleisch und Meeresfrüchten inmitten von Innovationen bei Fertiggerichten

Das Segment Fleisch und Meeresfrüchte hält im Jahr 2025 einen Marktanteil von 22,48 % und spiegelt den hohen Proteinkonsum der VAE und ihre vielfältige Bevölkerung aus südasiatischen und westlichen Expatriates wider. Die strategische Lage und Infrastruktur der VAE, insbesondere der Jebel Ali Port in Dubai, erleichtern den effizienten Import von Fleisch und Meeresfrüchten von globalen Lieferanten.

Das Segment der verzehrfertigen und kochfertigen Mahlzeiten soll im Zeitraum 2026–2031 mit einem CAGR von 4,16 % wachsen, angetrieben durch Urbanisierung und steigende Nachfrage nach bequemen, hochwertigen Mahlzeitlösungen. Die regionale Produktionskapazität nimmt zu, wie die Investition von Al Ghurair Foods im Dezember 2024 in eine Geflügelanlage in Abu Dhabi belegt. Die Anlage zielt darauf ab, jährlich 10 Millionen Eintagsküken und 10.000 Tonnen Geflügelfleisch zu produzieren. Diese Investition steht im Einklang mit dem wachsenden Trend zur lokalen Produktion, um die steigende Verbrauchernachfrage zu decken und die Importabhängigkeit zu verringern, und gewährleistet eine stetige Versorgung mit frischen und verarbeiteten Geflügelprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Art: Konventionelle Dominanz neben einem Aufschwung bei biologischen Produkten

Konventionelle Produkte halten im Jahr 2025 einen Marktanteil von 84,81 %, unterstützt durch wettbewerbsfähige Preisgestaltung, umfangreiche Vertriebsnetze und etabliertes Verbrauchervertrauen. Das Segment stärkt seine Position durch Massenverkäufe in Verbrauchermärkten und ein wachsendes Angebot an Eigenmarken im Lebensmittel- und Getränkemarkt der VAE. Das konventionelle Segment behauptet seine Dominanz durch strategische Partnerschaften mit Einzelhändlern, effizientes Lieferkettenmanagement und kontinuierliche Produktinnovation, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Das biologische Segment wächst mit einem CAGR von 4,82 %, angetrieben durch steigende verfügbare Haushaltseinkommen und ein zunehmendes Verbraucherbewusstsein für chemische Rückstände in Lebensmitteln. Staatliche Agrarinitiativen unterstützen die Ausweitung zertifizierter biologischer Anbauflächen. Verbraucherpräferenzen für Clean-Label-Produkte umfassen nun minimal verarbeitete Milchprodukte, natürliche Süßungsmittel und detaillierte Zutatenangaben, was Mainstream-Marken dazu veranlasst, Produkte zu reformulieren, um diesen Anforderungen gerecht zu werden. Das Wachstum des biologischen Segments wird durch zunehmendes Gesundheitsbewusstsein der Verbraucher und die steigende Akzeptanz nachhaltiger Landwirtschaftspraktiken weiter unterstützt.

Nach Quelle: Etablierte tierische Produktlinien und zunehmende Dynamik bei pflanzlichen Produkten

Tierische Produkte machen im Jahr 2025 59,87 % des Lebensmittel- und Getränkemarktes der VAE aus, wobei Milch- und Fleischprodukte vielfältige ethnische Verbraucherpräferenzen bedienen. Der Markt hält durch gut etablierte Importnetzwerke und expandierende inländische Produktionsanlagen ein konsistentes Wachstum aufrecht. Die robuste Lieferketteninfrastruktur und zunehmende lokale Produktionskapazitäten gewährleisten eine zuverlässige Produktverfügbarkeit in den gesamten Emiraten. So hat beispielsweise die Abu Dhabi Agriculture and Food Safety Authority (ADAFSA) ein „Förderprogramm für Viehfutter” ins Leben gerufen. Diese Initiative zielt darauf ab, Vieh- und Geflügelproduzenten in den VAE einen bequemen Zugang zu hochwertigem Futter zu wettbewerbsfähigen Preisen zu ermöglichen und die lokale Produktion zu unterstützen und aufrechtzuerhalten.

Das Segment der pflanzlichen Alternativen soll mit einem CAGR von 5,35 % wachsen, unterstützt durch Abu Dhabis neue Produktionsanlage für veganes Fleisch, die halal- und allergenfreie Proteinalternativen herstellt. Die Kategorie „Sonstige”, die hybride Proteinsnacks und funktionelle Getränke umfasst, zeigt erhebliches Potenzial für innovative Zutatenformulierungen und Produktentwicklungen als Reaktion auf sich wandelnde Verbraucherbedürfnisse.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Einzelhandelsvolumen und Wiederbelebung der Gastronomie

Verbrauchermärkte und Supermärkte dominierten den Lebensmittel- und Getränkemarkt der VAE mit 71,98 % des Umsatzes im Jahr 2025 und bieten Verbrauchern eine umfangreiche Produktvielfalt, wettbewerbsfähige Eigenmarkenoptionen und regelmäßige Aktionen. Diese Außer-Haus-Kanäle behaupten ihre Marktführerschaft durch strategische Preisstrategien, vielfältige Produktportfolios und konsistente Werbekampagnen, die preisbewusste Verbraucher ansprechen.

Das Gastronomiesegment verzeichnet einen CAGR von 4,28 % und profitiert von Tourismswachstum, veränderten lokalen Essgewohnheiten und neuen Restaurantkonzepten. Dieses Wachstum ist besonders in Dubais zunehmender Restaurantdichte und Abu Dhabis kulinarischen Entwicklungen in Gewerbegebieten erkennbar, während Convenience-Stores in Wohngebieten das Vertriebsnetz durch strategische Standorte und zielgerichtete Produktangebote ergänzen, um unmittelbare Verbraucherbedürfnisse zu erfüllen.

Geografische Analyse

Dubai macht 41,28 % des Umsatzes im Lebensmittel- und Getränkemarkt der VAE im Jahr 2025 aus, angetrieben durch die Effizienz der Hafenlogistik, den Tourismussektor und die multikulturelle Bevölkerung. Die Infrastrukturinitiativen des Emirats, einschließlich des Frischlebensmittel-Hubs und des Food District-Projekts, stärken die Zuverlässigkeit der Lieferkette. Die Präsenz von Premium-Einzelhandelsstandorten bietet Verbrauchern Zugang zu vielfältigen internationalen Küchen. Anhaltende Investitionen und hohe regionale verfügbare Einkommensniveaus erhalten die Wachstumsdynamik des Marktes aufrecht.

Abu Dhabi weist mit einem prognostizierten CAGR von 5,55 % die höchste Wachstumsrate unter den Emiraten auf, angetrieben durch strategische Investitionen in Agrartechnologie, Aquakultur und die Entwicklung alternativer Proteine. Die Khalifa Economic Zones Abu Dhabi (KEZAD) integriert Getreidemühlen, Getränkeproduktionsanlagen und die größte PET-Recyclinganlage der Region und optimiert so die Effizienz der Lieferkette. Das QR-Code-basierte Farmzertifizierungssystem der ADAFSA stärkt das Verbrauchervertrauen in lokale Produkte, einschließlich Erzeugnisse aus vertikaler Landwirtschaft und Aquakulturprodukte. Die Erweiterung kultureller Attraktionen, darunter der Louvre Abu Dhabi und die Freizeitparks auf Yas Island, schafft Möglichkeiten für die Gastronomie, während Luxushotelentwicklungen wie Saadiyat Grove die Restaurantlandschaft bereichern.

Sharjah und die nördlichen Emirate nutzen kostengünstige Industriezonen und ihre strategische Lage in der Nähe der Verbraucherbasis Dubais. Verbesserte Autobahnnetze und Kühlketteninfrastruktur reduzieren die Transportzeiten zu expandierenden Wohngebieten. Die Entwicklung von KEZAD- und Food Tech Valley-Einrichtungen wird die Produktionskapazitäten in den gesamten VAE ausbauen und die regionale Abdeckung des Lebensmittel- und Getränkemarktes erhöhen.

Wettbewerbslandschaft

Der Markt für Lebensmittelprodukte in den VAE weist ein moderates Konzentrationsniveau auf, wobei multinationale Konzerne und lokale Unternehmen um Marktanteile konkurrieren. Globale Akteure wie Nestlé, PepsiCo und Mars nutzen ihre etablierten Marken, um eine bedeutende Marktpräsenz aufrechtzuerhalten. Regionale Unternehmen wie Agthia, Al Islami und Al Marai behaupten starke Marktpositionen durch umfassende Halal-Produktangebote und wettbewerbsfähige Preisstrategien.

Mittelgroße Unternehmen zielen über E-Commerce-Plattformen, Influencer-Partnerschaften und häufige Produkteinführungen auf spezifische Marktsegmente ab, darunter Premium-Snacks und pflanzliche Proteine. Diese Unternehmen zeigen Agilität bei der Reaktion auf sich ändernde Verbraucherpräferenzen und Marktdynamiken, was es ihnen ermöglicht, Nischenmarktchancen effektiv zu nutzen.

Unternehmen differenzieren sich durch den Einsatz von Technologie, mit Fokus auf E-Commerce-Plattformen, Verbesserungen der Lieferkette und digitale Marketinginitiativen, um die Verbraucherreichweite zu erhöhen. Marktchancen sind reichlich vorhanden bei pflanzlichen Alternativen, nachhaltigen Verpackungslösungen und Premium-Bioprodukten, wo die Verbrauchernachfrage das aktuelle Angebot konsistent übersteigt. Neue Marktteilnehmer können durch fokussierte Produktinnovation und zielgerichtete Marketingansätze, die spezifische Verbraucherbedürfnisse und -präferenzen ansprechen, eine starke Marktpräsenz aufbauen.

Marktführer für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten

BRF S.A.

Almarai Co.

The Savola Group

Mars Incorporated

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Al Islami Foods brachte seine Extra-Large-Garnelenserie mit drei Produkten auf den Markt. Die Garnelen werden aus sauberen Gewässern bezogen und mit strengen Qualitätskontrollmaßnahmen zubereitet. Diese Premium-Produktlinie spiegelt Al Islamis Fokus auf die Bereitstellung gesunder und nachhaltiger Meeresfrüchteoptionen für Verbraucher wider.

- Oktober 2024: Pure Ice Cream, das Marken wie Kwality Ice Creams und Hershey's Ice Cream produziert, hat eine Musataha-Vereinbarung zum Bau einer Produktionsanlage in Dubai Industrial City unterzeichnet. Dieses Projekt umfasst eine Investition von 80 Millionen AED in den führenden Produktions- und Logistik-Hub der Region.

- Februar 2024: Hunter Foods, ein Hersteller von Gourmet-Snacks, stellte seine neuesten Produkte – Pilzchips und Okra-Chips – auf der Gulfood in Dubai vor. Diese neuen Produkte zielen darauf ab, die wachsende Nachfrage nach gesunden und innovativen Snackoptionen auf dem Markt zu decken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten als den aggregierten Wert von essbaren Gütern, frisch, verarbeitet und verpackt, die über Einzelhandelstheken verkauft oder über HoReCa-Betriebe innerhalb des Landes während eines Kalenderjahres serviert werden, abzüglich dokumentierter Wiederausfuhren.

Ausschlüsse aus dem Umfang umfassen alkoholische oder alkoholfreie Getränke, Tiernahrung und Tierfutter, die außerhalb des Bewertungsrahmens liegen.

Segmentierungsübersicht

- Nach Produkttyp

- Fleisch und Meeresfrüchte

- Milchprodukte

- Süßwaren

- Backwaren

- Herzhafte Snacks

- Gewürze und Würzmittel

- Speiseöl

- Verzehrfertige/kochfertige Mahlzeiten

- Babynahrung

- Suppen und Saucen

- Brotaufstriche

- Sonstige

- Nach Quelle

- Tierisch

- Pflanzlich

- Sonstige

- Nach Art

- Konventionell

- Biologisch/Clean-Label

- Nach Vertriebskanal

- HoReCa/Gastronomie

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Dubai

- Abu Dhabi

- Sharjah

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Importeure, Einkäufer des modernen Handels, Quick-Commerce-Betreiber, Kühlkettenlogistiker und Lebensmittelsicherheitsbeamte in Dubai, Abu Dhabi und Sharjah. Diese Gespräche validierten typische Landekosten, Schwundraten und Kanalaufschläge und lieferten frühe Signale zur Akzeptanz pflanzlicher Produkte und zur Erweiterung von Kühllagern, die noch nicht in veröffentlichten Daten erscheinen.

Desk Research

Wir beginnen mit der Kartierung des Nachfragepools anhand offener Datensätze wie der Handelsblätter des UAE Federal Competitiveness & Statistics Centre, der Importstatistiken des Dubai Customs, der FAO-Nahrungsmittelbilanztabellen und der USDA GAIN-Exporteurführer, die lokale Produktionslücken und Wiederausfuhrvolumina klären. Makroökonomische Basisdaten stammen von der Zentralbank der VAE und den IWF-Ausblicken, während Konsumveränderungen über Euromonitor-Dashboards und Briefings der UAE F&B Business Group verfolgt werden. Unternehmenserlöse werden über D&B Hoovers geprüft, um führende Verarbeiter und Händler zu identifizieren. Diese Liste ist illustrativ; mehrere zusätzliche öffentliche Aufzeichnungen und kostenpflichtige Datensätze ergänzten unsere Desk-Research.

Marktgröße und Prognose

Ein Top-down-Ansatz wandelt die offizielle Produktion zuzüglich Nettoimporte für zwölf Kernproduktcluster in Einzelhandelsäquivalenzwerte um, nach Abzug von Wiederausfuhren und institutionellen Beschaffungsverlusten. Die Ergebnisse werden mit Bottom-up-Kontrollpunkten, stichprobenartig erfassten SKU-Preisscans und Lieferantenzusammenstellungen für Fleisch, Milchprodukte und Backwaren, auf Plausibilität geprüft, um durchschnittliche Verkaufspreise zu verfeinern. Zu den wichtigsten Variablen, die das Modell steuern, gehören das Wachstum der Expatriate-Bevölkerung, Trends beim Pro-Kopf-Kalorienverbrauch, Erweiterungen der Kühlkettenkapazität, organisierte Einzelhandelsflächen, Änderungen der Importzölle und Lebensmittelinflation. Prognosen werden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, um unterschiedliche Tourismusströme und Subventionspolitiken widerzuspiegeln, wobei Koeffizientenbereiche von unserem Primärpanel geprüft werden. Datenlücken in Nischenkategorien (z. B. Gourmet-Brotaufstriche) werden durch analoge Benchmarks aus vergleichbaren Märkten des Golfkooperationsrats überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen funktionsübergreifende Analysten Varianz- und Anomalieprüfungen gegen historische Quoten, Benchmarks der Schwesterländer des Golfkooperationsrats und Unternehmensberichte durch. Jede Abweichung über voreingestellten Schwellenwerten löst eine erneute Kontaktaufnahme mit Feldquellen aus. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn Ereignisse wie Zolländerungen oder Pandemieerschütterungen einen Treiber wesentlich verschieben. Ein abschließender Analystencheck stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Basislinie für Lebensmittelprodukte in den VAE Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Lebensmittel mit Getränken vermischen, Einzelhandel mit Gastronomie vermengen oder Wiederausfuhreffekte übersehen.

Zu den wichtigsten Ursachen für Abweichungen gehören Umfangsbreite, Inflationsbehandlung, Währungsumrechnungsdaten und Aktualisierungsrhythmus. Durch die ausschließliche Berücksichtigung essbarer Güter, die Anpassung an obligatorische Halal-Compliance-Kosten und die jährliche Erneuerung der Treiber liefert Mordor eine disziplinierte, vergleichbare Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 15,68 Mrd. USD (2025) | ||

| 37,5 Mrd. USD (2024) | Regionale Beratung A | Bündelt Getränke und Gastronomie; kein Abzug für Wiederausfuhren |

| 40,07 Mrd. USD (2024) | Branchenjournal B | Verbraucherausgabenansatz überhöht den Wert; Währung zum Jahresmittelkurs umgerechnet |

| 39,75 Mrd. USD (2025) | Emerging Analytics C | Ausgabenbasiertes Modell zuzüglich Getränkezusatz; setzt einheitlichen ASP-Anstieg von 5 % voraus |

Der Vergleich zeigt, dass unsere Basislinie für 2025, sobald Getränkeumsätze, Gastronomiemahlzeiten und doppelt gezählte Wiederausfuhren herausgerechnet werden, eng mit den gemessenen Gütern übereinstimmt, die durch die Einzelhandels- und HoReCa-Kanäle der VAE fließen. Diese disziplinierte Abgrenzung und jährliche Neukalibrierung untermauern das Vertrauen, das Kunden in die Zahlen von Mordor setzen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Lebensmittelprodukte in den Vereinigten Arabischen Emiraten bis 2031?

Der Markt soll bis 2031 19,81 Milliarden USD erreichen.

Welches Produktsegment hat derzeit den größten Marktanteil?

Fleisch- und Meeresfrüchteprodukte führen mit 22,48 % des Umsatzes im Jahr 2025.

Wie schnell wächst der Sektor der pflanzlichen Produkte?

Pflanzliche Alternativen sollen zwischen 2026 und 2031 einen CAGR von 5,35 % verzeichnen.

Warum übertrifft das Wachstum der Gastronomiekanäle den Einzelhandel?

Die Erholung des Tourismus und eine höhere Häufigkeit des Auswärtsessens treiben einen CAGR von 4,28 % für Gastronomiekanäle an.

Seite zuletzt aktualisiert am: