Taille et part du marché des adsorbants pour l'eau potable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adsorbants pour l'eau potable par Mordor Intelligence

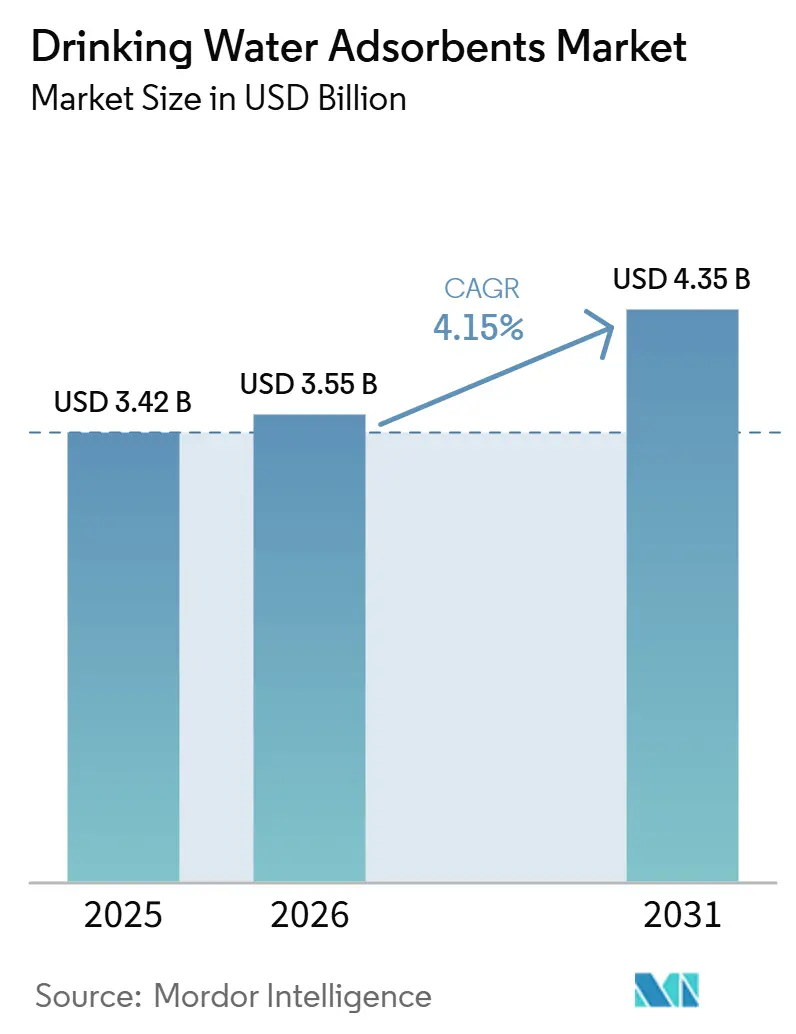

La taille du marché des adsorbants pour l'eau potable devrait passer de 3,42 milliards USD en 2025 à 3,55 milliards USD en 2026, pour atteindre 4,35 milliards USD d'ici 2031, avec un CAGR de 4,15 % sur la période 2026-2031. La stabilité des revenus globaux masque une transformation structurelle vers des médias spécialisés capables de capturer les substances per- et polyfluoroalkylées (PFAS) à des limites de quelques ppt, une exigence désormais inscrite dans les réglementations américaines et européennes. Les services publics municipaux dominent toujours la demande, mais les unités portables compactes destinées aux secours en cas de catastrophe et aux zones de conflit se développent plus rapidement, les agences en Ukraine et en Türkiye ayant validé des cartouches modulaires de charbon actif en grains (CAG) qui rétablissent un approvisionnement sûr en quelques jours. L'Asie-Pacifique assure les revenus régionaux les plus élevés, portée par la Mission Jal Jeevan de l'Inde d'une valeur de 3 600 milliards INR et le mandat de la Chine pour un traitement avancé dans plus de 300 villes. L'intensité concurrentielle reste modérée : les cinq premiers fournisseurs contrôlent environ 45 % des ventes mondiales, mais les innovateurs émergents en matière de MOF et de biochar érodent la part des acteurs établis, notamment là où les services publics privilégient une empreinte réduite ou des références en matière d'économie circulaire.

Principaux enseignements du rapport

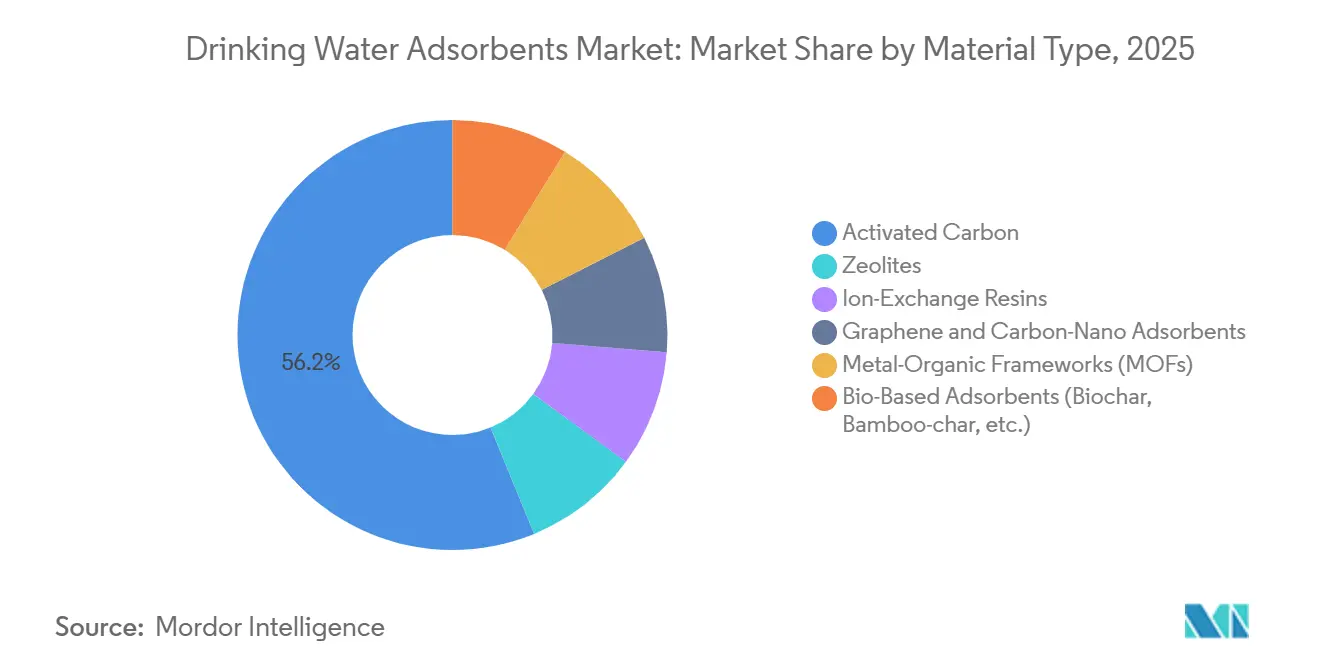

- Par type de matériau, le charbon actif a représenté 56,20 % de la part du marché des adsorbants pour l'eau potable en 2025, tandis que les charpentes métallo-organiques devraient se développer à un CAGR de 5,61 % jusqu'en 2031.

- Par facteur de forme, les médias granulaires ont représenté 48,16 % de la taille du marché des adsorbants pour l'eau potable en 2025, et les médias intégrés à membrane revêtue progressent à un CAGR de 5,56 % jusqu'en 2031.

- Par cible de contaminant, l'élimination des PFAS a généré 34,27 % des revenus de 2025, tandis que le traitement des micro- et nanoplastiques devrait croître à un CAGR de 5,71 % jusqu'en 2031.

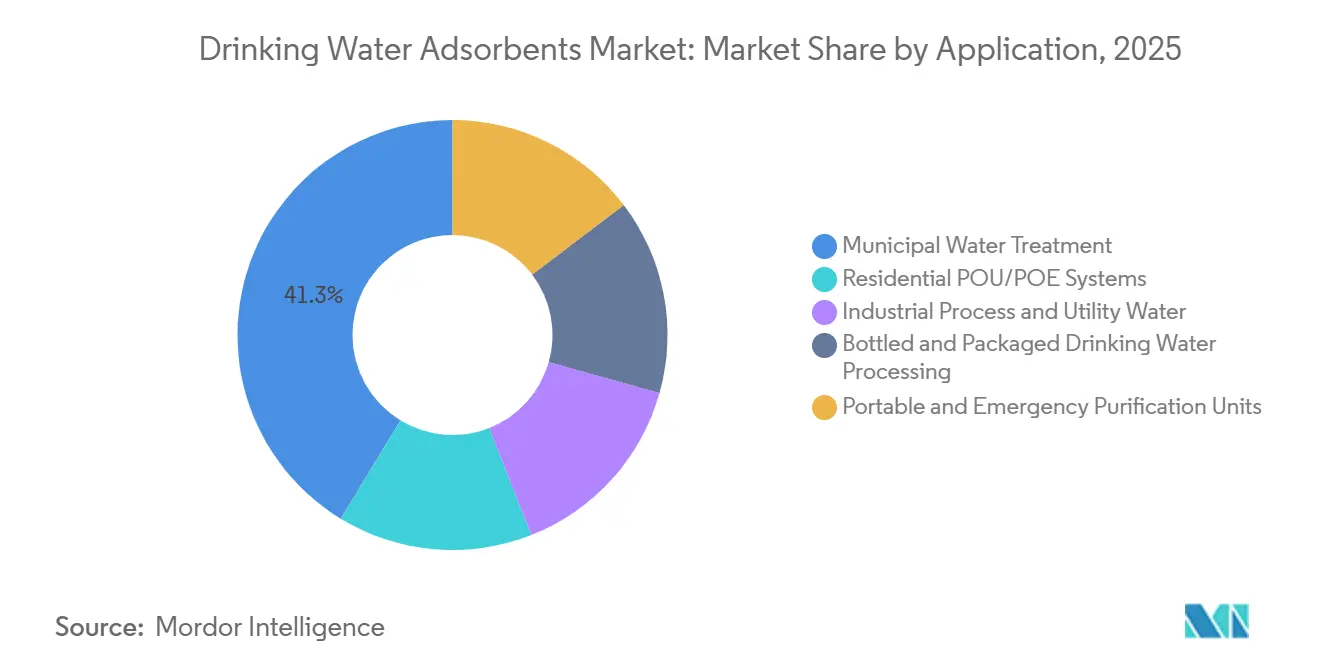

- Par application, le traitement municipal a représenté 41,30 % des ventes de 2025, mais les unités portables et d'urgence devraient connaître la croissance la plus rapide avec un CAGR de 5,45 % jusqu'en 2031.

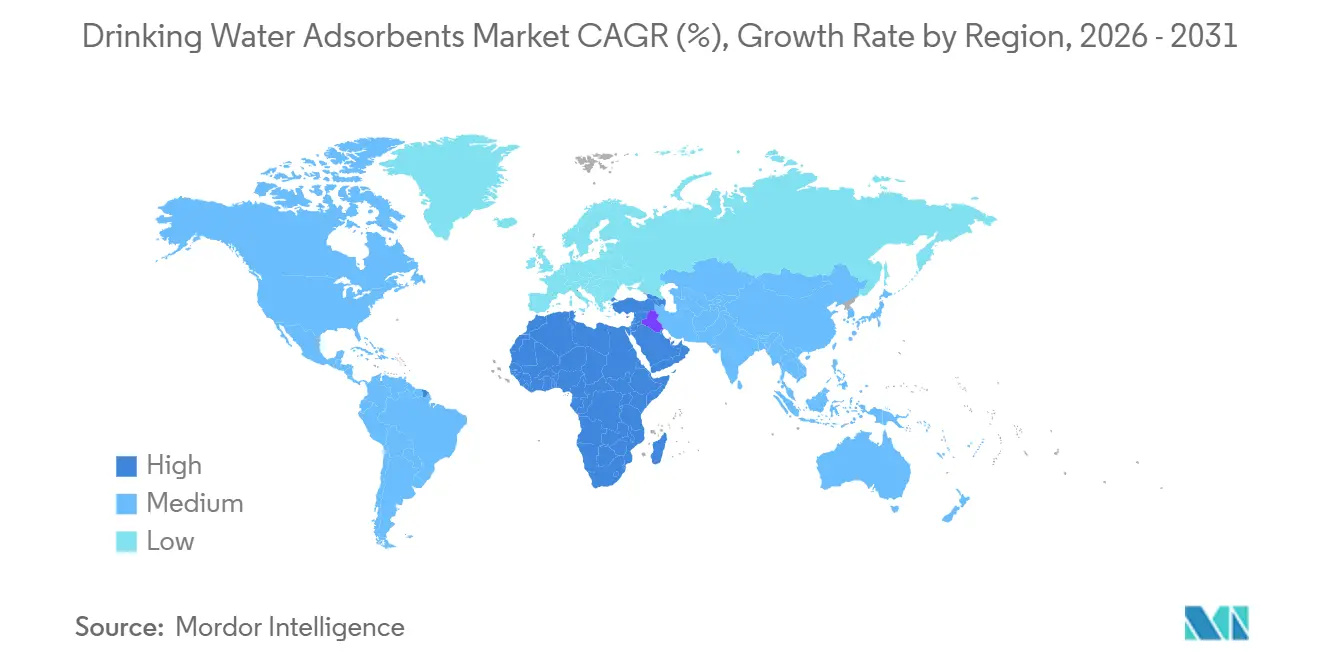

- Par géographie, l'Asie-Pacifique a représenté 37,90 % de la valeur de 2025, et la région Moyen-Orient et Afrique devrait afficher le CAGR le plus élevé de 5,64 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adsorbants pour l'eau potable

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupation croissante concernant la pureté de l'eau et la sécurité sanitaire | +0.9% | Mondial, avec une attention particulière en Amérique du Nord, dans l'UE et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des stations de traitement municipales et industrielles | +1.1% | Cœur de l'Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes POU/POE | +0.7% | Amérique du Nord, Europe occidentale, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes sur les PFAS et les contaminants émergents | +1.3% | Amérique du Nord, UE, avec des cadres émergents en Australie et au Japon | Moyen terme (2-4 ans) |

| Essor des unités d'eau modulaires/mobiles pour les secours en cas de catastrophe et les zones reculées | +0.5% | Points chauds mondiaux : zones de conflit au Moyen-Orient, Asie-Pacifique sujette aux séismes, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupation croissante concernant la pureté de l'eau et la sécurité sanitaire

Les preuves scientifiques reliant les micro- et nanoplastiques au stress cardiovasculaire et rénal ont suscité un examen public accru de la qualité de l'eau du robinet et de l'eau en bouteille[1]Mary Cano, « Nanoplastiques dans l'eau en bouteille », Institut de la Terre de l'Université Columbia, columbia.edu. En réponse, les ménages nord-américains et d'Europe occidentale ont accéléré l'installation de cartouches CAG sous évier certifiées NSF/ANSI 53 et 401, élargissant la pénétration au détail des appareils connectés de point d'utilisation qui alertent les utilisateurs lorsque la saturation approche du seuil de percée. Les marques de boissons ont également réagi ; Nestlé Waters a introduit des préfiltres à base de charbon de bambou dans son usine de Pennsylvanie pour réduire les plastiques submicroniques avant la finition par osmose inverse. Bien que l'Organisation mondiale de la santé ait révisé ses lignes directrices pour inclure la surveillance des microplastiques, l'absence de limites contraignantes laisse de la place pour une différenciation premium. Cet élan porté par les consommateurs se répercute dans les appels d'offres des services publics qui évaluent désormais les fournisseurs sur leur capacité à éliminer les particules inférieures à 1 µm, élargissant ainsi le marché adressable des adsorbants pour l'eau potable.

Demande croissante des stations de traitement municipales et industrielles

Une urbanisation dépassant 3 % par an en Inde, en Indonésie et en Arabie saoudite met à rude épreuve les infrastructures existantes, incitant des milliers de stations à moderniser leurs étapes de CAG, d'échange d'ions et d'oxydation avancée. L'application par la Chine des normes de qualité des eaux de surface de classe IV a déjà conduit à l'installation de contacteurs ozone-CAG dans les provinces du Hebei et du Shandong, sous l'impulsion de Beijing Enterprises Water Group. Les installations industrielles, notamment dans les secteurs des semi-conducteurs et de la pharmacie, nécessitent une eau ultrapure avec une résistivité supérieure à 18 MΩ-cm ; le campus de Taiwan Semiconductor Manufacturing Company en Arizona, opérationnel depuis fin 2024, s'appuie sur des résines à lit mixte et des polisseurs CAG pour satisfaire cette spécification. Ces modernisations des services publics et des installations industrielles se traduisent par une demande durable qui sous-tend la trajectoire de croissance à long terme du marché des adsorbants pour l'eau potable.

Adoption croissante des systèmes POU/POE

Après les crises de plomb de Flint et de Jackson, les acheteurs résidentiels aux États-Unis se sont tournés vers des systèmes POE pour toute la maison intégrant des filtres à sédiments, des réservoirs de CAG et des lampes UV, avec des coûts d'installation moyens tombant à 2 200 USD grâce à des conceptions modulaires « sans plombier ». La connectivité intelligente différencie désormais les offres ; les débitmètres connectés à l'IoT de la gamme Aquasana d'A.O. Smith envoient des alertes sur smartphone lorsque la charge cumulée atteint 80 % de la durée de vie de conception, évitant ainsi la percée des contaminants. La TrinkwV 2023 allemande, qui a abaissé les niveaux d'action pour le plomb à 5 µg/L, catalyse une adoption similaire dans les immeubles collectifs de Berlin et Munich. Ces évolutions élargissent régulièrement la part des consommateurs dans le secteur des adsorbants pour l'eau potable.

Réglementations strictes sur les PFAS et les contaminants émergents

La règle de l'Agence de protection de l'environnement des États-Unis de 2024 a fixé une concentration maximale admissible de 4 ppt pour le PFOA et le PFOS, obligeant plus de 6 000 systèmes d'eau communautaires à moderniser leurs chaînes de traitement d'ici 2031. La législation parallèle de l'UE plafonne la somme des PFAS à 100 ng/L à compter de janvier 2026, un seuil plus strict qui pousse les services publics à adopter des résines échangeuses d'anions à usage unique aux côtés de contacteurs de « finition » CAG. Le Japon a signalé une convergence avec des objectifs provisoires de 50 ng/L annoncés en 2025. Les modernisations d'équipements imposées par ces réglementations élargissent la base installée pour les adsorbants premium et les services de réactivation, renforçant ainsi la croissance à long terme du marché des adsorbants pour l'eau potable.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux adsorbants avancés | -0.8% | Mondial, le plus aigu sur les marchés sensibles aux prix du Moyen-Orient et de l'Afrique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Défis liés à l'élimination et charges environnementales | -0.6% | Amérique du Nord et UE (règles strictes sur les déchets dangereux) ; préoccupation émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Instabilité des matières premières pour le charbon actif premium | -0.6% | Chaînes d'approvisionnement mondiales, avec une pression aiguë en Asie-Pacifique et en Amérique du Nord dépendantes des coques de noix de coco indonésiennes et des sources de charbon des Appalaches | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux adsorbants avancés

Les charpentes métallo-organiques (MOF) et l'oxyde de graphène se vendent actuellement entre 150 et 300 USD par kg, contre 2 à 5 USD pour le CAG standard à base de charbon, limitant leur adoption aux lignes d'eau ultrapure dans les installations de semi-conducteurs et pharmaceutiques capables d'absorber la prime USP.ORG. La volatilité des prix des matières premières aggrave le problème ; le quota d'exportation de coques de noix de coco d'Indonésie fin 2025 a fait grimper les prix mondiaux de 18 %, forçant Haycarb à commercialiser du charbon de bois de caoutchouc après des modernisations de fours au Sri Lanka BLOOMBERG.COM. Les petits services publics en Amérique du Sud et au Moyen-Orient et en Afrique, sensibles aux prix, retardent donc le passage des schémas de chloration uniquement, tempérant l'expansion à court terme du marché des adsorbants pour l'eau potable.

Défis liés à l'élimination et charges environnementales

Les adsorbants usés chargés en PFAS nécessitent soit une incinération à haute température (≥ 1 000 °C), soit une oxydation hydrothermale supercritique, mais seulement une douzaine d'installations américaines détiennent les permis pertinents[2]Agence de protection de l'environnement des États-Unis, « Orientations provisoires sur la destruction et l'élimination des PFAS », epa.gov. La réactivation thermique à 850 °C récupère 90 % de la capacité mais concentre les PFAS dans le liquide des gaz de combustion qui nécessite une destruction secondaire. Dans l'UE, le transport transfrontalier de déchets dangereux contenant des PFAS entraîne des frais supérieurs à 1 000 EUR/tonne en vertu de la directive-cadre sur les déchets. Bien que l'unité Norit de Cabot teste la récupération de métaux à partir de CAG usé pour compenser les coûts, la technologie ne neutralise pas encore les PFAS, faisant de l'élimination un frein net pour les perspectives du marché des adsorbants pour l'eau potable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du charbon actif masque l'élan des MOF

Le charbon actif a sécurisé 56,20 % des revenus de 2025, soulignant son rôle ancré dans l'élimination du goût, des odeurs et d'un large spectre d'organiques à faible coût, tandis que la réactivation récupère la majeure partie de la capacité avec une économie de 70 % de l'empreinte carbone. Les charpentes métallo-organiques affichent le CAGR le plus élevé de 5,61 % jusqu'en 2031. Les résines échangeuses d'ions servent des niches de contrôle de la dureté et des nitrates ; la résine A600E sélective aux PFAS de Purolite atteint des cycles 40 % plus longs que les médias traditionnels. La taille du marché des adsorbants pour l'eau potable pour les MOF reste faible mais devrait s'élargir rapidement, le MOF-808 de l'Université Northwestern ayant atteint 99 % d'élimination du PFOA avec des temps de contact dix fois inférieurs à ceux du CAG. Des obstacles à la commercialisation persistent, mais les commandes pilotes des fabricants de semi-conducteurs suggèrent une voie viable vers l'échelle.

La part de marché à long terme des adsorbants pour l'eau potable à base de graphène et de nano-carbone est plafonnée par des prix cinquante fois supérieurs à ceux du CAG, maintenant l'adoption principalement dans les boucles d'eau ultrapure où les percées organiques ruinent les rendements des plaquettes. Les adsorbants biosourcés tels que le charbon de bambou atteignent désormais 80 % du nombre d'iode du CAG à base de charbon à la moitié du coût, élargissant le volume adressable en Inde, en Indonésie et dans certaines parties de l'Afrique. Ces options diversifient les chaînes d'approvisionnement et offrent des avantages en matière de décarbonisation, indiquant que la substitution de matériaux restera un levier essentiel façonnant la dynamique future du marché.

Par facteur de forme : les granulés en tête, les médias à membrane revêtue gagnent du terrain

Les médias granulaires ont représenté 48,16 % de la demande de 2025 grâce à leur compatibilité transparente avec les contacteurs existants et à leurs profils de perte de charge prévisibles. Les variantes en poudre servent au dosage de « choc » pour le goût et les odeurs, tandis que les formats extrudés et en billes s'alignent sur les cartouches résidentielles. La taille du marché des adsorbants pour l'eau potable pour les médias intégrés à membrane revêtue devrait croître à un CAGR de 5,56 % durant 2026-2031, car les fabricants de semi-conducteurs et les plateformes offshore apprécient la réduction de 40 % de l'empreinte validée dans une usine électronique à Taïwan en 2025.

Les membranes à fibres creuses revêtues de carbone en cours de développement par 3M et Mann+Hummel prolongent la durée de vie en combinant la filtration par exclusion de taille et l'adsorption en un seul élément. Les obstacles à la certification sont modestes tant que les critères de lixiviation NSF/ANSI 61 sont respectés, de sorte qu'une commercialisation rapide est probable une fois que les données de terrain corroborent les résultats pilotes. Dans les unités POU résidentielles, le choix du facteur de forme dépend de plus en plus de la commodité de maintenance ; les blocs de carbone à échange rapide avec des boîtiers à fixation par rotation gagnent des parts au détriment des cartouches traditionnelles à remplissage libre, remodelant les flux de revenus du marché secondaire dans le marché des adsorbants pour l'eau potable.

Par cible de contaminant : les PFAS dominent, les microplastiques en forte hausse

L'élimination des PFAS a généré 34,27 % des dépenses de 2025 après que l'Agence de protection de l'environnement des États-Unis et l'UE ont imposé des limites record, déclenchant des modernisations en masse dans plus de 6 000 services publics. Les résines échangeuses d'ions capturent les flux à forte charge, tandis que le CAG assure la finition jusqu'à la conformité à quelques ppt. Pourtant, la tranche à la croissance la plus rapide du marché des adsorbants pour l'eau potable est l'élimination des micro- et nanoplastiques, projetée à un CAGR de 5,71 % jusqu'en 2031 après que l'Université Columbia a détecté jusqu'à 240 000 particules par litre dans l'eau en bouteille.

Le CAG conventionnel retient les particules supérieures à 1 µm, mais la géométrie de pores irrégulière du biochar montre des promesses à un stade précoce pour la capture submicronique, offrant une voie à faible coût pour les marques cherchant à se différencier sur des arguments « sans plastique ». L'atténuation des métaux lourds et des radionucléides reste un segment pérenne en Asie et en Amérique latine, où l'arsenic et le fluorure des eaux souterraines dépassent les limites de l'Organisation mondiale de la santé ; les filtres ménagers subventionnés au Bengale occidental illustrent l'adoption motivée par la santé publique.

Par application : le municipal domine, les unités portables s'accélèrent

Les stations municipales ont produit 41,30 % des revenus de 2025 en raison des volumes traités considérables et des réglementations qui englobent désormais les PFAS, les sous-produits de désinfection et les organiques émergents. L'allocation de 50 milliards USD de la loi américaine sur les investissements dans les infrastructures et l'emploi jusqu'en 2026 finance déjà des modernisations de CAG et de membranes. À l'inverse, les unités de purification portables et d'urgence constituent l'application à la croissance la plus rapide avec un CAGR de 5,45 % jusqu'en 2031, les agences de secours déployant des unités carbone plus membrane dans les zones sinistrées de la Türkiye à la Corne de l'Afrique.

La demande de systèmes POU/POE résidentiels est portée par la baisse des prix unitaires et les fonctionnalités de capteurs intelligents, tandis que les boucles d'eau ultrapure industrielles chez TSMC et les usines Samsung soutiennent des gains réguliers de 4,6 %. Les usines d'eau en bouteille restent une niche mais à forte marge, les étiquettes premium adoptant un positionnement « poli au charbon actif » pour justifier des primes en rayon de 30 à 50 %. Ensemble, ces applications variées diversifient les canaux de revenus et protègent le marché des adsorbants pour l'eau potable contre les chocs cycliques dans tout groupe d'utilisateurs finaux unique.

Analyse géographique

L'Asie-Pacifique, représentant 37,90 % du chiffre d'affaires de 2025, restera le leader en termes de revenus jusqu'en 2031, la Mission Jal Jeevan de l'Inde et les mandats au niveau des villes en Chine finançant des milliers de modernisations de CAG et d'échange d'ions. Les pays de l'ASEAN emboîtent le pas ; le contrat de 120 millions USD de Veolia à Jakarta portera la couverture à 2,5 millions de résidents. L'expansion des semi-conducteurs en Corée du Sud et au Japon stimule la demande de résines pour l'eau ultrapure, tandis que les objectifs provisoires de PFOS/PFOA de 50 ng/L catalyseront une adoption accrue des adsorbants.

La région Moyen-Orient et Afrique devrait afficher un CAGR de 5,64 % jusqu'en 2031, le plus rapide au monde, soutenu par les modernisations de 3,2 milliards USD de l'Arabie saoudite aux complexes de dessalement de Ras Al-Khair et Shoaiba. Les modernisations de CAG de 1,8 milliard ZAR de l'Afrique du Sud aux installations de Rand Water soulignent le pivot du continent vers un traitement avancé. La demande humanitaire est également significative ; l'UNICEF a déjà distribué 50 000 unités LifeStraw dans les régions du Kenya et de l'Éthiopie touchées par la sécheresse.

La croissance du marché nord-américain est ancrée par la règle PFAS de l'Agence de protection de l'environnement, qui canalise environ 1,5 milliard USD par an vers des modernisations de traitement. L'expansion de 27 millions de livres de Calgon Carbon à Columbus et la plateforme SmartGuard à capteurs d'Evoqua positionnent les fournisseurs nationaux pour capter ces dépenses. Le projet de directive canadienne sur les PFAS et les programmes mexicains d'atténuation de l'arsenic ajoutent un volume incrémental, consolidant la base de demande constante de la région.

L'Europe fait face au plafond PFAS le plus strict au monde à 100 ng/L, poussant les services publics en Allemagne, en Espagne et en Italie à accélérer les modernisations de CAG et de résines. Le hub de réactivation de Kemira à Tarragone traitera 15 000 tonnes/an de carbone usé, réduisant les coûts d'élimination qui dépassent 1 000 EUR/tonne. Le niveau d'action réduit pour le plomb au Royaume-Uni a simultanément stimulé l'adoption de filtres POE dans les logements anciens.

L'Amérique du Sud reste un marché plus petit mais en croissance, représentant environ 8 % des ventes de 2025. La modernisation de CAG de 500 millions BRL du Brésil pour l'approvisionnement de Guarapiranga à São Paulo et les projets d'arsenic financés par la Banque mondiale en Argentine illustrent une rigueur environnementale croissante. La règle de turbidité du Chili s'est resserrée en 2024, stimulant les dépenses d'investissement des services publics dans le bassin de Santiago.

Paysage concurrentiel

Le marché des adsorbants pour l'eau potable est modérément fragmenté. Les acteurs de grande envergure se concentrent sur la capacité de réactivation ; l'expansion de Calgon en Ohio et le futur hub espagnol de Kemira ajoutent ensemble 42 000 tonnes/an de traitement thermique, verrouillant des revenus de services à long terme. L'intégration des matières premières reste une couverture contre la volatilité : Calgon possède des mines de charbon des Appalaches tandis que la division Norit de Cabot sécurise les coques de noix de coco en Indonésie et aux Philippines.

Les perturbateurs technologiques grignotent les segments premium du marché des adsorbants pour l'eau potable. Le polymère IXOS de Sixth Wave Innovations affiche une capacité PFAS dix fois supérieure à celle des résines conventionnelles, et les granulés de MOF au zirconium de Framergy sont en cours d'essai sur des bases de l'armée de l'air américaine. Les cartouches hybrides membrane-carbone brevetées par 3M et Mann+Hummel réduisent les cycles de remplacement de 50 %, offrant des économies de main-d'œuvre appréciées dans les systèmes décentralisés africains et latino-américains. Les superpositions numériques deviennent rapidement incontournables ; les plateformes SmartGuard d'Evoqua et Sentryx de Xylem appliquent l'apprentissage automatique à la prédiction des percées, réduisant les coûts d'exploitation de 15 % par rapport aux remplacements basés sur le calendrier.

Les références en matière de durabilité gagnent en importance dans les évaluations des appels d'offres. La certification ISO 14001 pour les usines de réactivation reste rare, mais les premiers adoptants mettent en avant des émissions de cycle de vie plus faibles pour sécuriser les contrats des services publics européens. Des pilotes d'économie circulaire récupérant des métaux à partir de CAG usé sont en cours chez Cabot, tandis que le charbon de bois de caoutchouc de Haycarb ouvre des flux de biomasse non alimentaire pour réduire la pression sur les matières premières. Ces initiatives illustrent comment les impératifs ESG remodèlent les fiches d'évaluation des fournisseurs et les trajectoires concurrentielles sur l'ensemble du marché des adsorbants pour l'eau potable.

Leaders du secteur des adsorbants pour l'eau potable

Cabot Corporation

Lanxess

Calgon Carbon Corporation

Haycarb PLC

Purolite

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kemira a approuvé une usine de réactivation de charbon actif de 20 millions EUR à Tarragone, en Espagne, dont le démarrage est prévu au troisième trimestre 2029.

- Septembre 2025 : Haycarb a lancé une ligne de biochar de bois de caoutchouc de 5 000 tonnes/an à Ratnapura, au Sri Lanka, obtenant des premières commandes de services publics indiens.

Périmètre du rapport mondial sur le marché des adsorbants pour l'eau potable

Les adsorbants pour l'eau potable, tels que le charbon actif, les zéolites et l'alumine, sont des matériaux poreux utilisés dans les systèmes de filtration industriels et domestiques. Ils purifient l'eau en piégeant les contaminants tels que les métaux lourds, le chlore, les pesticides et les composés organiques par fixation physique ou chimique.

Le marché des adsorbants pour l'eau potable est segmenté par type de matériau, facteur de forme, cible de contaminant et application. Par type de matériau, le marché est segmenté en charbon actif, zéolites, résines échangeuses d'ions, adsorbants à base de graphène et de nano-carbone, charpentes métallo-organiques (MOF) et adsorbants biosourcés (biochar, charbon de bambou, etc.). Par facteur de forme, le marché est segmenté en poudre, granulaire, extrudé/billes et médias intégrés à membrane revêtue. Par cible de contaminant, le marché est segmenté en micropolluants organiques (COV, pesticides), PFAS et composés fluorés, métaux lourds et radionucléides, et micro-/nanoplastiques. Par application, le marché est segmenté en traitement municipal de l'eau, systèmes résidentiels POU/POE, eau industrielle de process et de service, traitement de l'eau potable en bouteille et conditionnée, et unités de purification portables et d'urgence. Le rapport couvre également la taille du marché et les prévisions pour le marché des adsorbants pour l'eau potable dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Charbon actif |

| Zéolites |

| Résines échangeuses d'ions |

| Adsorbants à base de graphène et de nano-carbone |

| Charpentes métallo-organiques (MOF) |

| Adsorbants biosourcés (biochar, charbon de bambou, etc.) |

| En poudre |

| Granulaire |

| Extrudé/Billes |

| Médias intégrés à membrane revêtue |

| Micropolluants organiques (COV, pesticides) |

| PFAS et composés fluorés |

| Métaux lourds et radionucléides |

| Micro-/nanoplastiques |

| Traitement municipal de l'eau |

| Systèmes résidentiels POU/POE |

| Eau industrielle de process et de service |

| Traitement de l'eau potable en bouteille et conditionnée |

| Unités de purification portables et d'urgence |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Charbon actif | |

| Zéolites | ||

| Résines échangeuses d'ions | ||

| Adsorbants à base de graphène et de nano-carbone | ||

| Charpentes métallo-organiques (MOF) | ||

| Adsorbants biosourcés (biochar, charbon de bambou, etc.) | ||

| Par facteur de forme | En poudre | |

| Granulaire | ||

| Extrudé/Billes | ||

| Médias intégrés à membrane revêtue | ||

| Par cible de contaminant | Micropolluants organiques (COV, pesticides) | |

| PFAS et composés fluorés | ||

| Métaux lourds et radionucléides | ||

| Micro-/nanoplastiques | ||

| Par application | Traitement municipal de l'eau | |

| Systèmes résidentiels POU/POE | ||

| Eau industrielle de process et de service | ||

| Traitement de l'eau potable en bouteille et conditionnée | ||

| Unités de purification portables et d'urgence | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des adsorbants pour l'eau potable d'ici 2031 ?

La taille du marché des adsorbants pour l'eau potable devrait passer de 3,42 milliards USD en 2025 à 3,55 milliards USD en 2026 et atteindre 4,35 milliards USD d'ici 2031, avec un CAGR de 4,15 % sur la période 2026-2031.

Quel matériau domine actuellement la demande mondiale ?

Le charbon actif représente 56,20 % des revenus de 2025, ce qui en fait le matériau dominant.

Pourquoi les réglementations sur les PFAS stimulent-elles les ventes d'adsorbants ?

Les nouvelles limites de 4 ppt aux États-Unis et de 100 ng/L dans l'UE obligent les services publics à ajouter des étapes d'adsorption pour se conformer à la réglementation.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé de 5,64 % durant 2026-2031.

Comment les unités portables influencent-elles le marché ?

Les déploiements pour les secours en cas de catastrophe et dans les zones reculées stimulent un CAGR de 5,45 % dans la demande de purification portable durant 2026-2031.

Quel rôle joue la réactivation dans la stratégie des fournisseurs ?

La réactivation thermique récupère jusqu'à 90 % de la capacité du carbone usé et sécurise les revenus de services, de sorte que les principaux fournisseurs développent leurs usines de réactivation.

Dernière mise à jour de la page le: