Taille et Part du Marché des Friandises Dentaires pour Chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.78 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.86% CAGR |

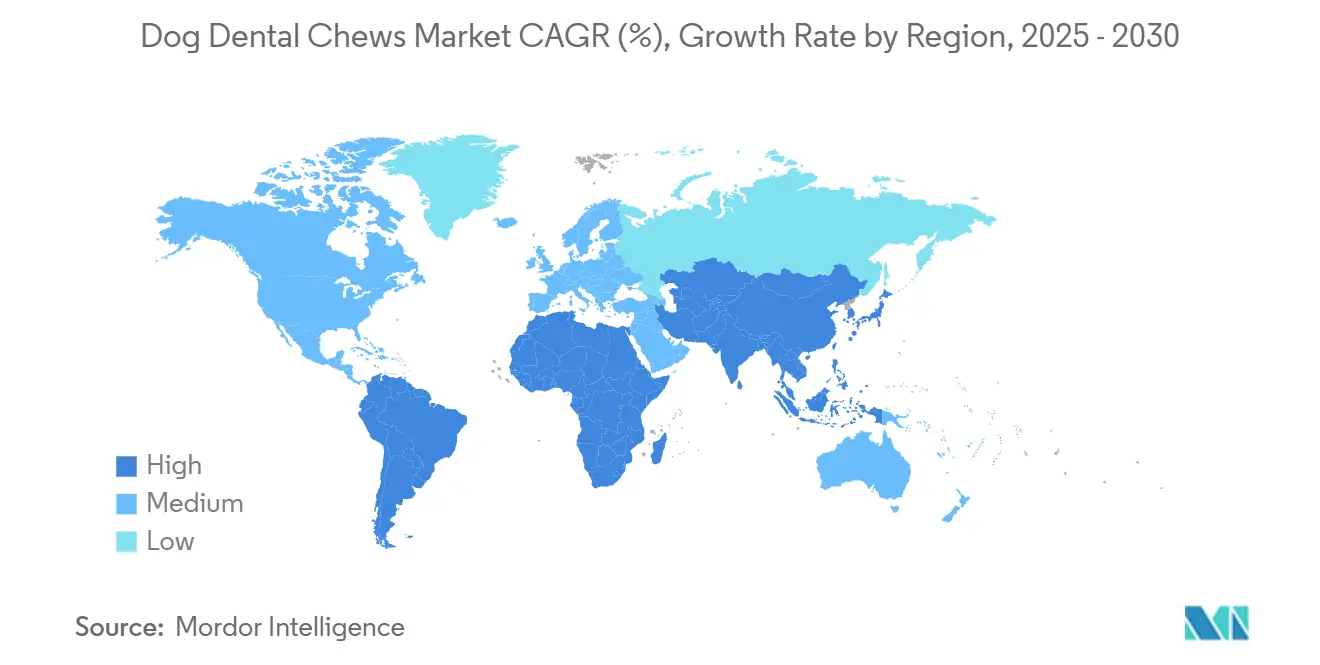

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

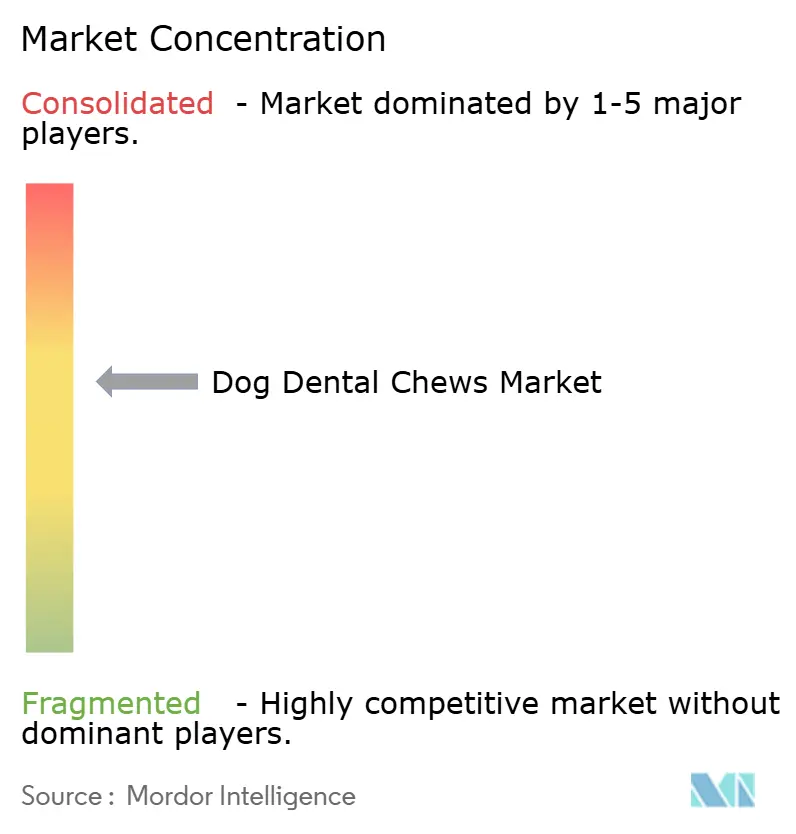

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Friandises Dentaires pour Chiens par Mordor Intelligence

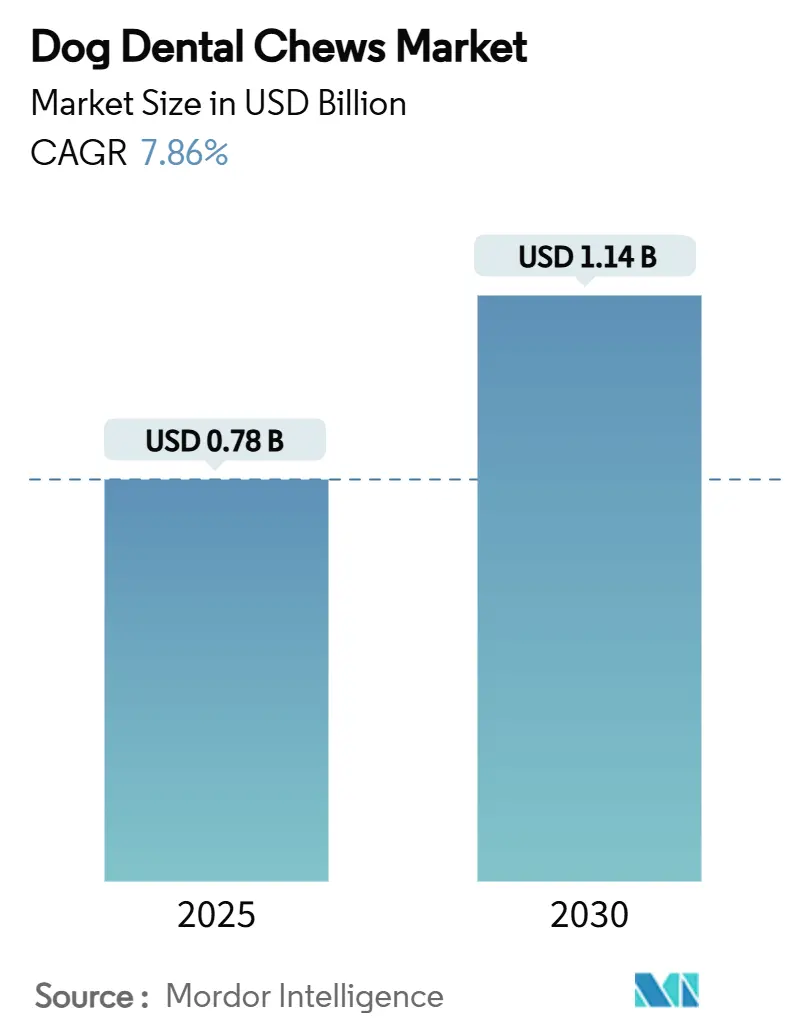

La taille du marché des friandises dentaires pour chiens s'établit à 0,78 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030, progressant à un CAGR de 7,86 %. La croissance robuste repose sur une sensibilisation vétérinaire croissante, une humanisation accélérée des animaux de compagnie, et le fait que 80 % des chiens de plus de trois ans souffrent de maladie parodontale. L'Amérique du Nord détient aujourd'hui la plus grande part, tandis que l'Asie-Pacifique est en passe de devenir la région à la croissance la plus rapide d'ici 2030, les propriétaires d'animaux chinois et indiens orientant leurs dépenses vers des friandises fonctionnelles pour les soins bucco-dentaires. Les friandises en forme de bâtonnet dominent les préférences en matière de forme de produit, les variantes probiotiques affichent les gains les plus rapides, et les services d'abonnement en ligne reconfigurent le comportement d'achat récurrent. Parallèlement, l'incertitude réglementaire autour des allégations d'efficacité et les préoccupations de sécurité liées à la peau brute continuent de mettre à l'épreuve l'agilité du développement de produits.

Points Clés du Rapport

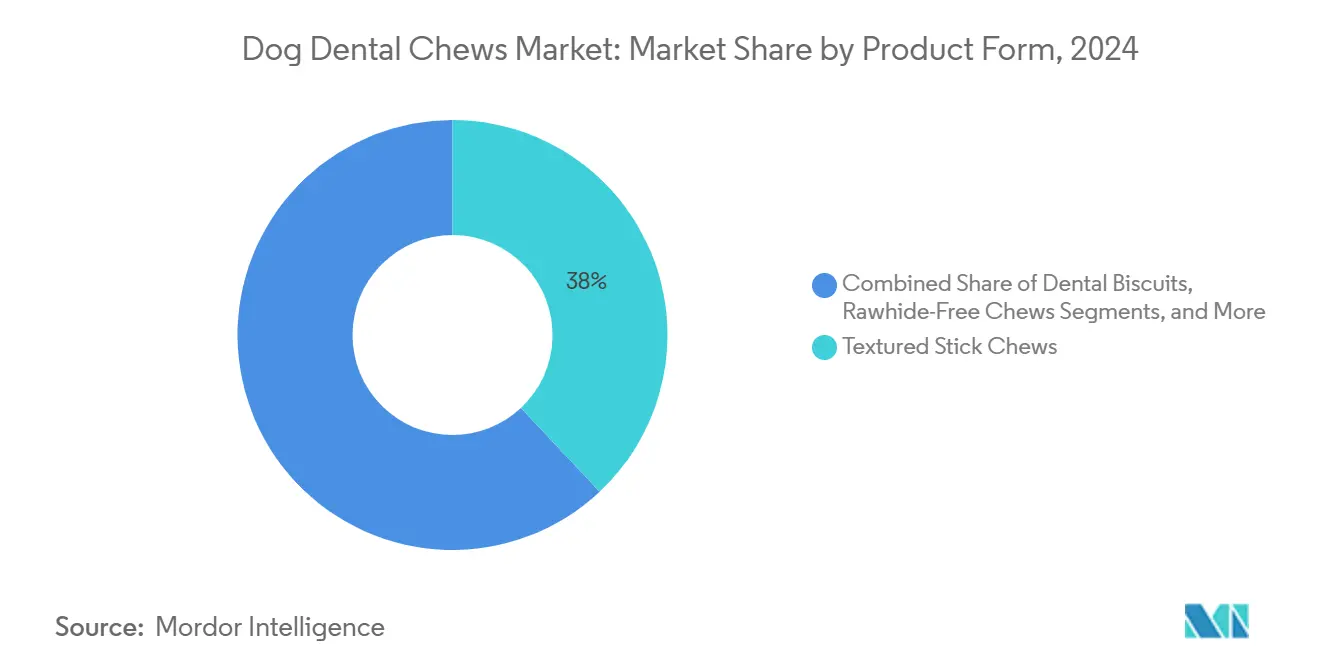

- Par forme de produit, les friandises en bâtonnets texturés détenaient 38,0 % de la part du marché des friandises dentaires pour chiens en 2024, et les friandises fonctionnelles et complémentaires devraient progresser à un CAGR de 9,80 % jusqu'en 2030.

- Par source d'ingrédients, les ingrédients à base animale représentaient 52,0 % de la taille du marché des friandises dentaires pour chiens en 2024, tandis que les ingrédients à base végétale devraient se développer à un CAGR de 10,90 % jusqu'en 2030.

- Par taille de chien, les petits chiens représentaient 44,0 % des revenus de 2024, mais les produits pour grands chiens sont en voie d'atteindre un CAGR de 8,50 % entre 2025 et 2030.

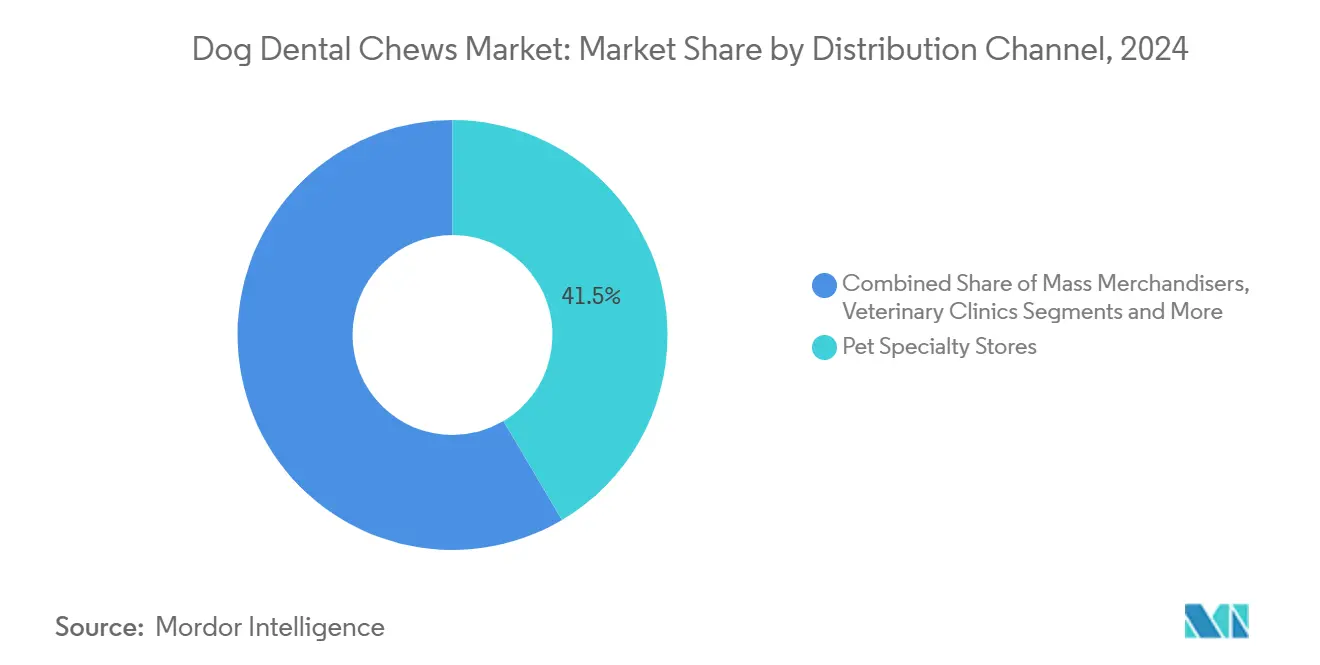

- Par canal de distribution, les magasins spécialisés pour animaux ont capté 41,5 % des ventes de 2024, et la vente au détail en ligne et les boîtes d'abonnement devraient afficher un CAGR de 11,20 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait une part de marché de 42 % en 2024, tandis que la région Asie-Pacifique croît à un CAGR de 7,6 % jusqu'en 2030.

- Les cinq premières entreprises détenaient conjointement 62,8 % des parts de revenus totaux en 2024.

Tendances et Perspectives du Marché Mondial des Friandises Dentaires pour Chiens

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la maladie parodontale chez les chiens | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Humanisation et premiumisation des friandises pour chiens | +1.8% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Recommandations vétérinaires et adoption du label du Conseil de Santé Bucco-Dentaire Vétérinaire (VOHC) | +1.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Le modèle d'abonnement au commerce électronique accélère les achats récurrents | +1.2% | Mondial, et plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration d'ingrédients fonctionnels (probiotiques, CBD) | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Orientation vers la durabilité et les formats de friandises à base végétale | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Maladie Parodontale chez les Chiens

Plus de 73 % des chiens présentent des problèmes dentaires lors des examens de routine, ce qui incite les propriétaires à considérer les friandises préventives comme des substituts abordables aux nettoyages professionnels facturés entre 170 et 350 USD. Les produits validés par le Conseil de Santé Bucco-Dentaire Vétérinaire (VOHC) qui réduisent la plaque d'au moins 20 % renforcent le fondement médical des friandises quotidiennes, éliminent la stigmatisation de la « friandise » et soutiennent la demande même en période de contraintes budgétaires. Le lien entre la maladie et les complications systémiques cardiaques, hépatiques et rénales élargit encore le public cible au-delà des soins esthétiques.

Humanisation et Premiumisation des Friandises pour Chiens

Les propriétaires d'animaux adoptent de plus en plus des ingrédients de qualité humaine, des labels biologiques et des emballages élégants qui reflètent les codes des rayons d'épicerie. Les gammes premium intègrent des récits autour de l'approvisionnement éthique et de la durabilité, permettant aux marques de positionner les prix comme un investissement pour la santé plutôt qu'un achat de collation. Les friandises multi-bénéfices combinant soins bucco-dentaires et soutien digestif ou anti-anxiété élargissent la gamme d'unités de gestion des stocks (SKU) et les marges bénéficiaires, les millennials et la génération Z traitant leurs animaux comme des membres de la famille.

Recommandations Vétérinaires et Adoption du Label du Conseil de Santé Bucco-Dentaire Vétérinaire (VOHC)

La certification tierce du Conseil de Santé Bucco-Dentaire Vétérinaire (VOHC) renforce la confiance des consommateurs et fournit aux vétérinaires des options cliniquement éprouvées à recommander lors des examens annuels[1]Source : Conseil de Santé Bucco-Dentaire Vétérinaire, « Produits Acceptés », vohc.org. Les canaux cliniques ont enregistré un CAGR de 12,8 % jusqu'en 2030 grâce à ces recommandations, tandis que les produits approuvés ont acquis un avantage concurrentiel défendable qui décourage l'érosion des prix et récompense les investissements en recherche et développement. L'écosystème de recommandation facilite également des initiatives d'éducation du marché qui élargissent la notoriété de la catégorie et la fréquence d'utilisation, en particulier parmi les premiers acheteurs de friandises dentaires qui s'appuient sur les conseils professionnels pour la sélection des produits.

Le Modèle d'Abonnement au Commerce Électronique Accélère les Achats Récurrents

La livraison par abonnement élimine le risque de rupture de stock pour les friandises quotidiennes, améliore l'observance et convertit les achats sporadiques en flux de trésorerie fiables. Le spécialiste des animaux de compagnie en vente directe aux consommateurs BARK a généré 89 % de son chiffre d'affaires de 490,2 millions USD pour l'exercice 2024 en ligne, soulignant la puissance des calendriers de réapprovisionnement personnalisés et de la vente incitative basée sur les données. Les abonnements contournent également les majorations des détaillants, améliorant les marges et finançant le marketing ciblé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ambiguïté réglementaire sur les allégations d'efficacité dentaire | −1.3% | Mondial, et aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations de sécurité liées à la peau brute et aux friandises dures | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les intrants naturels spécialisés | −0.8% | Mondial, et impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle calorique limitant l'utilisation des friandises chez les chiens obèses | −0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté Réglementaire sur les Allégations d'Efficacité Dentaire

Le retrait en octobre 2024 de l'Administration des Aliments et Médicaments (FDA) de son mémorandum avec l'Association des Responsables du Contrôle des Aliments pour Animaux d'Amérique (AAFCO) met fin aux examens accélérés des ingrédients et oblige les marques à recourir à des pétitions plus longues pour les additifs alimentaires, augmentant les coûts de mise sur le marché. Les panneaux d'information nutritionnelle pour animaux de compagnie et les règles d'étiquetage proposés alourdissent les dépenses de conformité et favorisent les acteurs établis disposant d'une expertise réglementaire interne[2]Source : Davis Wright Tremaine, « Comprendre les Nouvelles Réglementations Modèles sur les Aliments pour Animaux de l'AAFCO », dwt.com. L'ambiguïté réglementaire contraint également l'innovation dans les ingrédients fonctionnels, où les entreprises doivent équilibrer les objectifs de différenciation des produits avec les risques de conformité, ralentissant potentiellement l'introduction de nouvelles formulations susceptibles de stimuler la croissance de la catégorie. La loi PURR proposée en 2024, qui vise à centraliser la réglementation des aliments pour animaux de compagnie sous l'autorité de la FDA, ajoute une couche supplémentaire d'incertitude alors que les parties prenantes du secteur attendent les détails de mise en œuvre qui pourraient remodeler la dynamique concurrentielle.

Préoccupations de Sécurité Liées à la Peau Brute et aux Friandises Dures

Les avis vétérinaires concernant les risques d'étouffement, d'obstruction et de résidus chimiques incitent de nombreux propriétaires à renoncer complètement aux friandises plutôt qu'à évaluer des substituts plus sûrs. Des rappels tels que la contamination métallique de Green Tripe en 2024 amplifient les risques de réputation[3]Source : FDA, « TDBBS LLC rappelle les friandises pour chiens Green Tripe en raison d'une contamination potentielle par un objet métallique étranger », fda.gov. Les préoccupations de sécurité créent des avantages concurrentiels pour les entreprises qui investissent dans un approvisionnement transparent, un contrôle qualité rigoureux et des communications claires sur la sécurité, tout en désavantageant potentiellement les fabricants axés sur les coûts avec des normes de qualité moins strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : L'Innovation Fonctionnelle Stimule la Croissance Premium

Les friandises en bâtonnets texturés ont généré 38,0 % des revenus de 2024 et restent l'épine dorsale du marché des friandises dentaires pour chiens grâce à leurs surfaces texturées qui prolongent le temps de mastication et abrasent mécaniquement la plaque. Les biscuits dentaires attirent les propriétaires recherchant un contrôle pratique des portions adapté à l'alimentation routinière. Les friandises sans peau brute ont gagné en popularité en raison des préoccupations de sécurité, tandis que la sous-catégorie probiotique fonctionnelle a commencé à influencer les préférences des consommateurs. Les friandises fonctionnelles et complémentaires affichent un CAGR de 9,80 %, utilisant des complexes de Lactobacillus ou de postbiotiques pour associer l'équilibre digestif au contrôle du tartre.

La fonctionnalisation rapide souligne comment l'accumulation de bénéfices santé débloque un positionnement premium en rayon et une utilisation récurrente. Les marques présentent des données cliniques associées à l'innovation aromatique, et les vétérinaires prescrivent de plus en plus des friandises probiotiques quotidiennes lorsque les nettoyages sont espacés. En conséquence, la taille du marché des friandises dentaires pour chiens pour les formulations fonctionnelles devrait doubler d'ici 2030, alimentant des pipelines de recherche et développement pour des mélanges enzymatiques et des postbiotiques ciblant les bactéries buccales productrices de soufre.

Par Source d'Ingrédients : Les Alternatives à Base Végétale Gagnent du Terrain

La source d'ingrédients à base animale détenait une part de 52,0 % en 2024, tirant parti de la palatabilité innée et du positionnement carnivore pour stimuler la vélocité. Pourtant, les variétés à base végétale devraient dépasser la catégorie avec un CAGR de 10,90 %. Les matrices à base d'algues, de pois chiches et de patate douce assurent une abrasion mécanique tout en s'alignant sur les objectifs de durabilité des consommateurs. Les recettes hybrides mélangent des farines de poulet ou de poisson avec des légumes valorisés pour concilier goût et éthique.

Ce changement reflète les tendances alimentaires humaines plus larges et est accéléré par des améliorations constantes de la texture et de la digestibilité. Les éco-labels européens et les propriétaires d'animaux flexitariens nord-américains stimulent les gains en rayon de supermarché. Cette dynamique positionne les formats végétaux comme un moteur essentiel de la taille du marché des friandises dentaires pour chiens dans les années à venir, notamment une fois que les analyses du cycle de vie quantifieront leur empreinte carbone réduite.

Par Taille de Chien : Le Segment des Grands Chiens Émerge comme Moteur de Croissance

Les races de petits chiens de moins de 9 kg représentaient 44,0 % des dépenses de 2024, car les ménages urbains dominent les schémas de possession. Les chiens de taille moyenne bénéficient d'une standardisation des tailles dans les grandes surfaces. Les races de grands chiens affichent un CAGR de 8,50 % jusqu'en 2030, la migration vers les banlieues et les jardins clôturés stimulant l'adoption de grands chiens.

Les exigences de résistance pour les mâcheurs intensifs augmentent les coûts des matériaux, permettant aux marques de fixer les prix des friandises pour grandes races à un niveau premium qui compense la dilution du volume. Des innovations telles que le lancement des Minties pour grands chiens de PetIQ comblent les lacunes antérieures et encouragent les détaillants à consacrer de l'espace en rayon aux références spécifiques à la taille. La croissance robuste dans ce segment démographique stimule considérablement le marché des friandises dentaires pour chiens, compensant une expansion plus lente des unités dans les segments matures des petites races.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les magasins spécialisés pour animaux ont conservé 41,5 % de la part de marché de 2024 grâce à un personnel compétent capable d'expliquer les recommandations VOHC et les différences d'ingrédients. Les plateformes en ligne captent déjà une part significative, portées par la commodité de la livraison automatique et les incitations aux abonnements groupés qui réduisent les frictions à l'achat. Les grandes surfaces servent les clients sensibles aux prix à la recherche de produits d'introduction aux soins bucco-dentaires.

La vente au détail en ligne et les boîtes d'abonnement bénéficient d'un CAGR de 11,20 %, bien au-dessus de la croissance en magasin, car la cadence de réapprovisionnement s'aligne sur la consommation quotidienne de friandises. Les pages d'atterrissage personnalisées, les applications de suivi de la santé dentaire et les points de fidélité encouragent les clients à partager les données de leurs animaux, alimentant une recherche et développement agile. Par conséquent, le marché des friandises dentaires pour chiens continue de s'orienter vers le numérique, les marques investissant dans la gestion de la relation client (CRM) et la logistique du dernier kilomètre pour capter la valeur à vie.

Analyse Géographique

L'Amérique du Nord reste le leader en termes de revenus, représentant 42 % en 2024, soutenue par des dépenses élevées par habitant en services vétérinaires et en produits de santé préventive pour animaux de compagnie. Les labels VOHC, les solides réseaux de cliniques et les campagnes d'éducation grand public maintiennent des habitudes d'utilisation quotidienne bien ancrées. Les États-Unis stimulent la croissance, les dépenses pour animaux de compagnie devant atteindre près de 200 milliards USD d'ici 2030, les friandises dentaires captant une part croissante de ces dépenses.

L'Europe offre une opportunité mature mais orientée vers le premium. Le marché des produits pour animaux de compagnie de la région, d'une valeur de 29,1 milliards EUR (31,7 milliards USD), favorise les emballages durables et les allégations biologiques. L'Allemagne a enregistré des ventes de produits pour animaux de compagnie de 6,81 milliards EUR (7,4 milliards USD) en 2024, avec des prévisions de progression vers 8,4 milliards EUR (9,2 milliards USD) d'ici 2029. La pénétration des marques distributeurs à hauteur de 34 % dans le sous-ensemble régional des aliments pour animaux de compagnie de 10,8 milliards EUR (11,8 milliards USD) met en lumière la valeur, mais les réglementations rigoureuses de l'Union Européenne sur les additifs récompensent les formulations scientifiquement éprouvées.

L'Asie-Pacifique affiche la trajectoire la plus rapide, progressant à un CAGR de 7,6 % jusqu'en 2030. Le marché de consommation des animaux de compagnie en Chine, d'une valeur de 41,9 milliards USD en 2024, affiche une croissance annuelle de 7,5 %, les aliments pour animaux représentant plus de la moitié des dépenses et les fournisseurs américains maintenant une part de 69 % grâce à leur positionnement premium. Les pôles de fabrication locaux dans des provinces telles que le Shandong offrent une évolutivité à l'exportation tandis que la demande intérieure monte en flèche avec l'adoption des routines de soins bucco-dentaires par la classe moyenne urbaine. L'Inde, quant à elle, voit les détaillants spécialisés et les start-ups de commerce électronique se préparer à un afflux de premiers propriétaires de chiens désireux de friandises fonctionnelles.

Paysage Concurrentiel

Le marché des friandises dentaires pour chiens présente une concentration modérée en 2024. Mars, Incorporated détient une part de marché significative grâce à sa franchise Greenies, tandis que Nestlé (Purina) maintient une position solide avec DentaLife. Virbac S.A., Blue Buffalo Pet Products, Inc. (filiale de General Mills, Inc.) et PetSmart LLC complètent le top cinq, représentant collectivement une part majeure du marché. Les investissements stratégiques dans les diagnostics par intelligence artificielle, tels que le déploiement à 1 milliard USD du Greenies Canine Dental Check de Mars, Incorporated, démontrent comment les acteurs établis fusionnent le matériel et l'analyse de données pour défendre leurs parts.

Les challengers de niveau intermédiaire se différencient avec des ingrédients fonctionnels et des recettes à orientation végétale. Les bouchées PlaqueOff de Swedencare, approuvées par le VOHC, utilisent de la poudre d'algues biologiques, tandis que les friandises postbiotiques au bacon d'Other Half Pet élargissent l'attrait multi-bénéfices. Les acteurs nés du numérique s'appuient sur l'économie des abonnements pour sous-coter les marges de détail et exploiter les données clients, permettant une innovation agile des références qui répond aux micro-segments émergents de saveurs ou de besoins de santé.

Les pipelines d'acquisition restent actifs. General Mills a absorbé Whitebridge Pet Brands fin 2024 pour renforcer sa branche de friandises Blue Buffalo, et Mars a étendu son empreinte en diagnostics continentaux via Cerba Vet. Le rachat de Marel par le fournisseur d'équipements JBT renforce l'infrastructure de soutien à la fabrication pour les co-fabricants au service des marques de friandises établies et émergentes.

Leaders du Secteur des Friandises Dentaires pour Chiens

Mars, Incorporated

Blue Buffalo Pet Products, Inc. (General Mills, Inc.)

PetSmart LLC

Virbac S.A.

Nestlé (Purina)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Mars a lancé le GREENIES Canine Dental Check, un outil alimenté par l'intelligence artificielle entraîné sur plus de 53 000 images de gueules de chiens, permettant aux propriétaires d'animaux de surveiller la santé dentaire à l'aide de photos prises avec un smartphone. Cet investissement de 1 milliard USD dans la santé numérique représente une intégration technologique significative qui pourrait remodeler la façon dont les consommateurs abordent les soins dentaires préventifs et renforcer la fidélité à la marque grâce à des services à valeur ajoutée.

- Mai 2025 : Other Half Pet a lancé Doggie Dental, intégrant le Postbiotique de Santé Bucco-Dentaire Canine (COHP) qui a démontré son efficacité dans la réduction des composés responsables de la mauvaise haleine et la perturbation des biofilms buccaux nocifs lors d'essais cliniques. Le produit aromatisé au bacon cible une utilisation quotidienne et comprend des ingrédients de qualité humaine tels que les algues et le chardon-Marie, élargissant la catégorie des ingrédients fonctionnels.

- Janvier 2025 : JBT Corporation a finalisé son acquisition de Marel, un fournisseur d'équipements et de services pour les producteurs d'aliments pour animaux de compagnie, renforçant l'infrastructure de fabrication qui soutient la production et les capacités de traitement des friandises dentaires.

- Mai 2024 : Mars a finalisé l'acquisition de la participation du Groupe Cerba HealthCare dans les entreprises françaises de diagnostics vétérinaires Cerba Vet et ANTAGENE, renforçant son portefeuille de diagnostics vétérinaires et élargissant sa présence sur le marché européen grâce à des solutions de santé intégrées.

Portée du Rapport Mondial sur le Marché des Friandises Dentaires pour Chiens

| Friandises en Bâtonnets Texturés |

| Biscuits Dentaires |

| Friandises sans Peau Brute |

| Friandises Fonctionnelles et Complémentaires |

| À Base Animale |

| À Base Végétale |

| Ingrédients Hybrides |

| Petits (Moins de 9 kg) |

| Moyens (9,5 à 22,5 kg) |

| Grands (Plus de 22,5 kg) |

| Magasins Spécialisés pour Animaux |

| Grandes Surfaces |

| Cliniques Vétérinaires |

| Vente au Détail en Ligne et Boîtes d'Abonnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Forme de Produit | Friandises en Bâtonnets Texturés | |

| Biscuits Dentaires | ||

| Friandises sans Peau Brute | ||

| Friandises Fonctionnelles et Complémentaires | ||

| Par Source d'Ingrédients | À Base Animale | |

| À Base Végétale | ||

| Ingrédients Hybrides | ||

| Par Taille de Chien | Petits (Moins de 9 kg) | |

| Moyens (9,5 à 22,5 kg) | ||

| Grands (Plus de 22,5 kg) | ||

| Par Canal de Distribution | Magasins Spécialisés pour Animaux | |

| Grandes Surfaces | ||

| Cliniques Vétérinaires | ||

| Vente au Détail en Ligne et Boîtes d'Abonnement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des friandises dentaires pour chiens devrait-il croître jusqu'en 2030 ?

Il devrait progresser à un CAGR de 7,86 %, faisant passer la valeur de 0,78 milliard USD en 2025 à 1,14 milliard USD en 2030.

Quelle forme de produit domine les ventes actuelles ?

Les friandises en bâtonnets texturés détiennent 38,0 % des revenus de 2024 grâce à leur conception efficace pour éliminer la plaque.

Pourquoi les friandises fonctionnelles et complémentaires gagnent-elles en popularité ?

Elles combinent les soins bucco-dentaires avec le soutien digestif, alimentant un CAGR de 9,80 % qui dépasse toutes les autres formes de produits.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique enregistre un CAGR de 7,6 % alors que la montée en puissance de la possession d'animaux de compagnie par la classe moyenne remodèle les dépenses en Chine et en Inde.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fabricants contrôlent 62,8 % des revenus, positionnant la catégorie dans une fourchette modérément consolidée.

Dernière mise à jour de la page le: