Taille et part du marché des EPC d'énergie des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

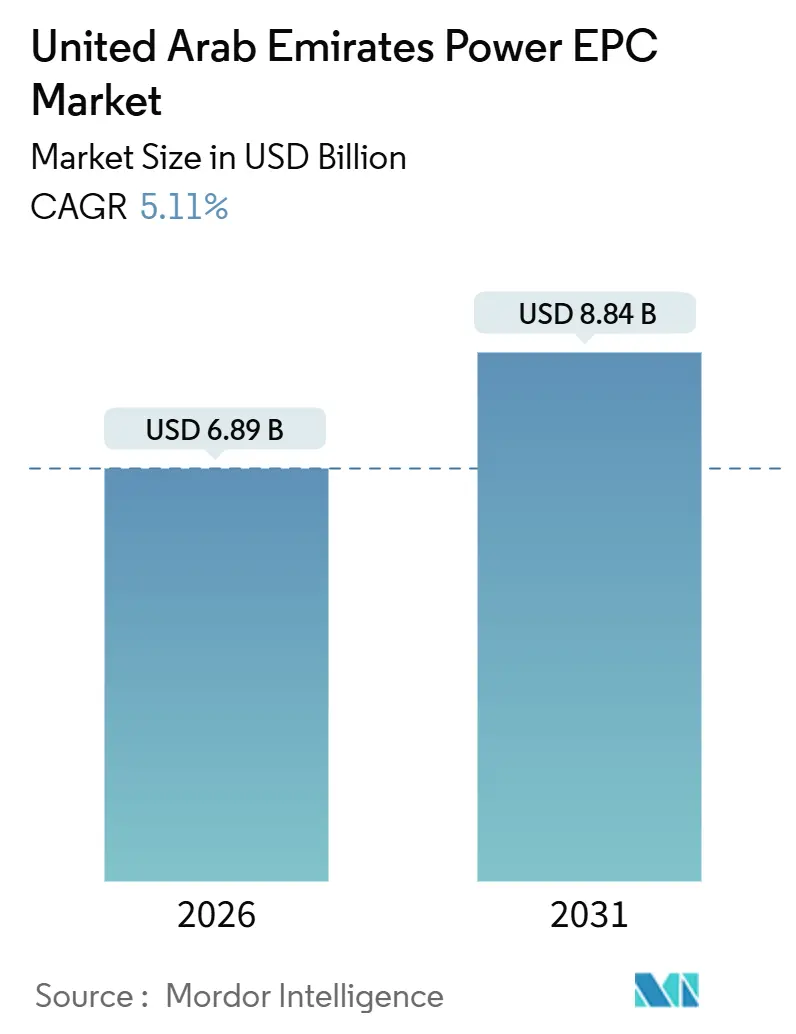

| Taille du Marché (2026) | 6.89 Milliards de dollars |

| Taille du Marché (2031) | 8.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des EPC d'énergie des Émirats arabes unis par Mordor Intelligence

La taille du marché des EPC d'énergie des Émirats arabes unis est estimée à 6,89 milliards USD en 2026 et devrait atteindre 8,84 milliards USD d'ici 2031, à un TCAC de 5,11 % pendant la période de prévision (2026-2031).

La croissance est ancrée dans l'achèvement du programme nucléaire de Barakah, un solide pipeline de parcs solaires à grande échelle et des dépenses soutenues en modernisation du réseau électrique. Les capitaux affluent vers des projets d'hydrogène vert intégrés, des contrats de performance basés sur les jumeaux numériques et de nouveaux appels d'offres en partenariat public-privé qui réduisent les coûts de financement pour les promoteurs. Parallèlement, la hausse des prix de l'acier et du cuivre, ainsi qu'une pénurie aiguë de spécialistes haute tension, compriment les marges des entrepreneurs et allongent les délais de construction. Les EPC internationaux qui associent leadership technologique et création de valeur locale continuent de remporter les plus grands appels d'offres, les promoteurs locaux accordant la priorité à la bancabilité, à la certitude des délais et aux garanties de performance sur le cycle de vie.

Principaux enseignements du rapport

- Le marché des EPC d'énergie des Émirats arabes unis est segmenté en EPC de production d'énergie et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'énergie représentait 55,4 % du marché en 2025 et devrait croître à un TCAC de 5,43 % jusqu'en 2031.

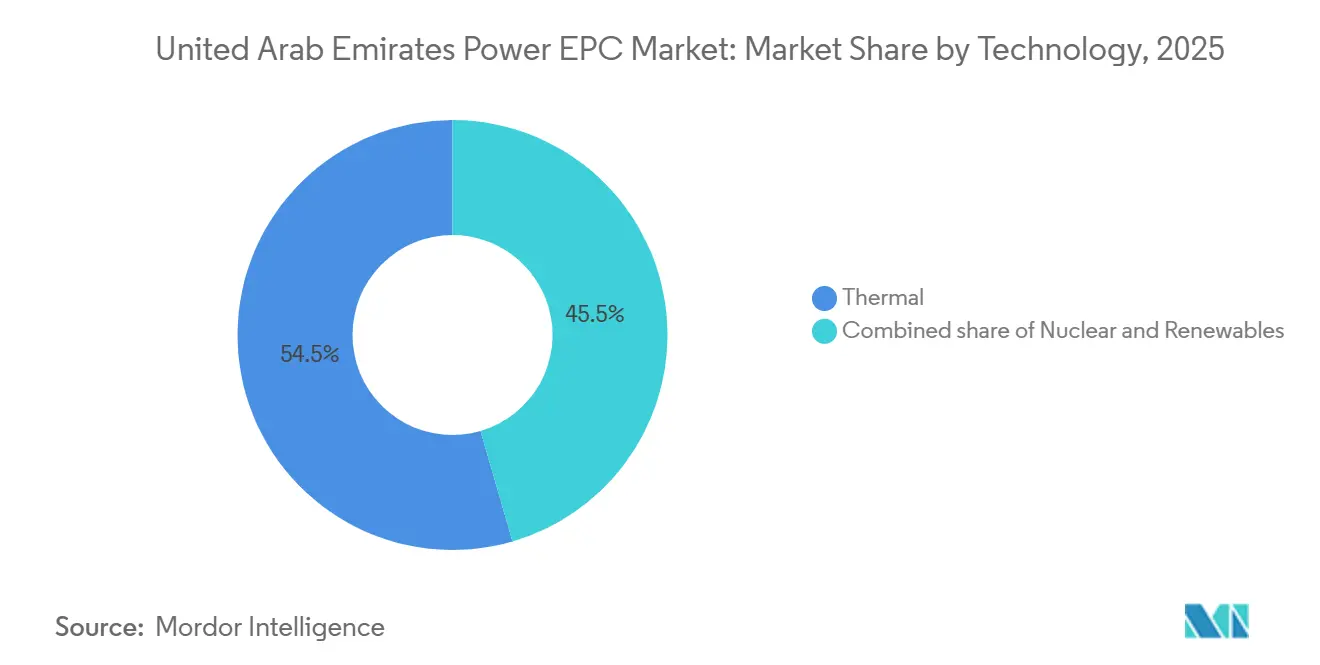

- Par technologie, la production thermique représentait 54,5 % de la part du marché des EPC de production d'énergie des Émirats arabes unis en 2025, tandis que les énergies renouvelables connaissent la croissance la plus rapide à un TCAC de 6,8 % jusqu'en 2031.

- Par bande de capacité, les projets de plus de 500 MW représentaient 68,7 % de la taille du marché des EPC de production d'énergie des Émirats arabes unis en 2025 ; les actifs jusqu'à 100 MW se développent à un TCAC de 6,3 % jusqu'en 2031.

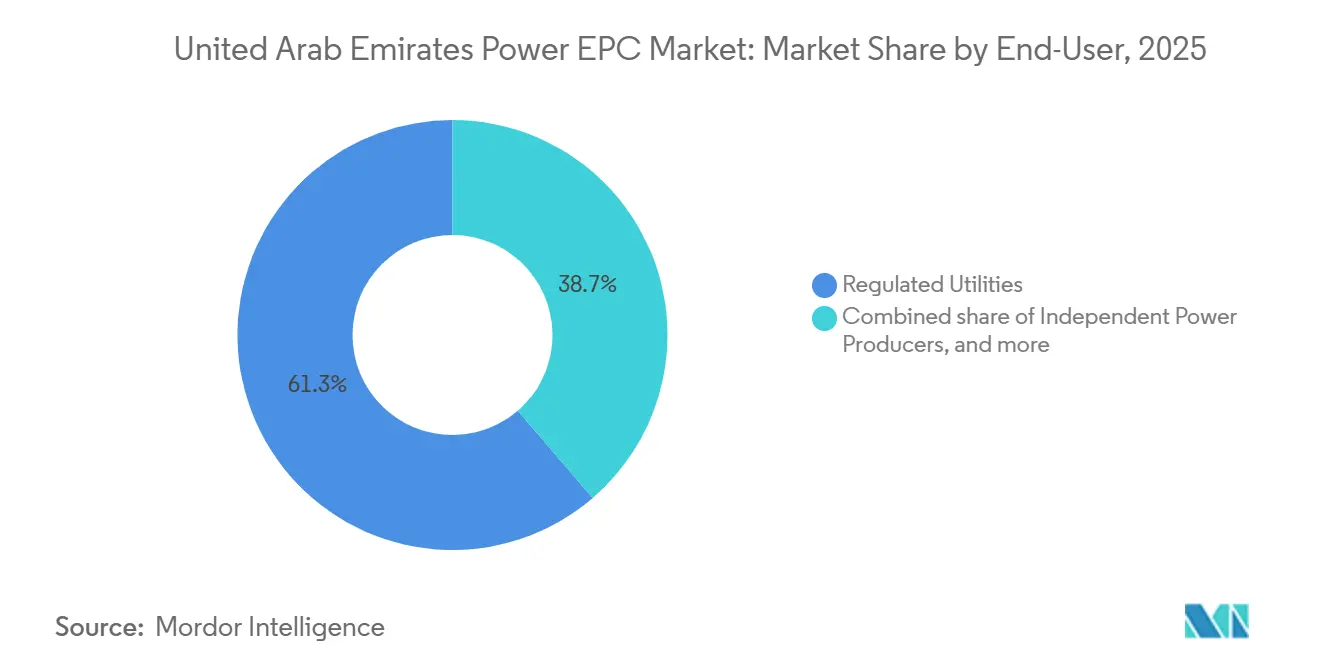

- Par utilisateur final, les services publics réglementés détenaient une part de 61,3 % de la taille du marché des EPC de production d'énergie des Émirats arabes unis en 2025, tandis que les producteurs d'électricité indépendants enregistrent le TCAC projeté le plus élevé à 6,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des EPC d'énergie des Émirats arabes unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des énergies renouvelables (Stratégie d'énergie propre 2030) | +1.4% | National, concentré à Abou Dabi et Dubaï | Moyen terme (2-4 ans) |

| Modernisation accélérée du réseau T&D pour intégrer le nucléaire de Barakah et les sources d'énergie renouvelables | +1.1% | National, avec accent sur les couloirs de transport d'Abou Dabi | Court terme (≤ 2 ans) |

| Cadre PPP/PIE libéralisé attirant les capitaux EPC | +0.9% | National, gains précoces à Dubaï et dans les émirats du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande d'électricité des pôles industriels | +0.7% | Abou Dabi (Zone industrielle de Khalifa), Dubaï (Jebel Ali) | Long terme (≥ 4 ans) |

| Méga-projets d'hydrogène vert créant un périmètre EPC intégré | +0.6% | Abou Dabi (Ruwais, Taweelah), potentiellement les émirats du Nord | Long terme (≥ 4 ans) |

| Adoption des jumeaux numériques pour les contrats de garantie de performance | +0.4% | National, déploiements pilotes à Abou Dabi et Dubaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des énergies renouvelables (Stratégie d'énergie propre 2030)

Les Émirats arabes unis prévoient d'installer 19,8 GW de capacité propre d'ici 2030, en canalisant 150 à 200 milliards AED vers des projets solaires et de stockage (moei.gov.ae). Masdar, EDF et KOWEPO ont atteint la clôture financière du parc solaire Al Ajban de 1,5 GW en septembre 2024, avec une mise en service commerciale prévue pour le 3e trimestre 2026.[1]Masdar, "Clôture financière d'Al Ajban Solar," masdar.ae Un mois plus tard, Masdar et ENGIE ont remporté la centrale solaire Khazna de 1,5 GW, qui combine des modules bifaciaux avec des suiveurs à axe unique pour maximiser la productivité foncière.[2]ENGIE, "Attribution du projet solaire Khazna," engie.com Le parc photovoltaïque Al Dhafra de 2 GW est entré en service complet en 2024 à un tarif record de 0,0135 USD par kWh, établissant une référence mondiale pour l'économie du solaire à grande échelle. Les volumes importants de projets contraignent les entrepreneurs à localiser leur activité : Larsen & Toubro a établi une ligne d'assemblage de modules dans la Zone franche de Jebel Ali pour approvisionner la Phase 6 du parc solaire Mohammed bin Rashid Al Maktoum, attribuée en janvier 2024.

Modernisation accélérée du réseau T&D pour intégrer le nucléaire de Barakah et les sources d'énergie renouvelables

Le parc nucléaire de 5,6 GW de Barakah et les ajouts rapides de capacité solaire sollicitent des lignes conçues pour des unités thermiques synchrones. TRANSCO exploite plus de 16 000 kilomètres-circuit et investit dans des flux bidirectionnels, le soutien dynamique en fréquence et de nouveaux liens HVDC.[3]Abu Dhabi Transmission & Despatch Company, "Plan d'expansion du réseau," transco.ae TAQA a réservé 36 milliards AED en avril 2025, dont plus de 2 milliards USD pour les postes de transformation, l'automatisation et le stockage afin de renforcer le réseau d'Abou Dabi. DEWA a déployé 200 000 compteurs intelligents d'ici mi-2025, réduisant la demande de pointe de 3,2 % grâce à la gestion de charge en temps réel. Le Département de l'énergie d'Abou Dabi a ajouté une mesure avancée sur 400 000 sites clients, offrant aux planificateurs des informations granulaires pour l'expansion du réseau. Ces investissements ouvrent un périmètre EPC dans le stockage par batteries, les mises à niveau de protection et les onduleurs de formation de réseau, dominés par Hitachi Energy et Siemens Energy.

Cadre PPP/PIE libéralisé attirant les capitaux EPC

Les réformes d'approvisionnement d'EWEC en 2024 ont découplé la propriété de la production des bilans des services publics, permettant aux promoteurs privés de soumissionner pour des contrats d'achat d'électricité de 20 à 30 ans sans détenir d'actifs réglementés. En avril 2025, TAQA et EWEC ont signé un accord de 24 ans pour une centrale à cycle ouvert à gaz de 1 GW à Al Dhafra, Samsung C&T et Trojan Construction remportant le contrat EPC de 1,35 milliard USD. Ansaldo Energia fournit quatre turbines pour une mise en service en mai 2027. Les offres reçues en septembre 2025 pour le projet de cycle combiné Taweelah C de 2,5 GW incluent une capacité de captage du carbone, préfigurant de futures obligations de CCUS. Le fonds climatique ALTÉRRA s'est engagé à hauteur de 30 milliards USD et vise à mobiliser 250 milliards USD d'ici 2030 pour co-investir dans des projets PIE, facilitant davantage l'accès aux capitaux.

Méga-projets d'hydrogène vert créant un périmètre EPC intégré

ADNOC vise à produire 1 million de tonnes par an d'hydrogène vert d'ici 2030, en regroupant la production d'énergie renouvelable, le dessalement et l'approvisionnement en électrolyseurs dans des packages EPC uniques. Masdar et Hassan Allam Utilities ont lancé des unités pilotes d'électrolyse à Taweelah en 2024 produisant 25 kg par jour. Petrofac a remporté un contrat ADNOC de 700 millions USD en avril 2025 qui intègre le CCUS, soulignant la nature multidisciplinaire des exécutions de nouvelle génération. Le programme favorise les EPC diversifiés capables d'intégrer l'énergie, les procédés et l'automatisation, donnant un avantage à Bechtel et Samsung C&T. La demande croissante de grands électrolyseurs et d'unités de conversion en ammoniac stimule des alliances de R&D entre Siemens Energy et Mitsubishi Power.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières gonflant le CAPEX des projets | -0.8% | National, affectant tous les types de projets | Court terme (≤ 2 ans) |

| Incertitude sur la tarification du carbone et les codes de réseau retardant les décisions finales d'investissement | -0.5% | National, aiguë pour les projets thermiques et CCUS d'Abou Dabi | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en haute tension et en énergies renouvelables allongeant les délais | -0.6% | National, aiguë à Abou Dabi et dans les émirats du Nord | Moyen terme (2-4 ans) |

| Pénurie d'eau de refroidissement contraignant les sites EPC thermiques | -0.3% | Centrales thermiques côtières, principalement Abou Dabi et Fujaïrah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières gonflant le CAPEX des projets

Les prix de l'acier et du cuivre ont bondi en 2024 en raison des goulots d'étranglement logistiques mondiaux, ajoutant 12 à 18 % aux budgets d'investissement EPC et poussant deux centrales à gaz de taille moyenne au-delà du stade de la décision finale d'investissement. Les délais de livraison des transformateurs se sont étirés à 18-24 mois, comprimant les calendriers de construction et alourdissant les intérêts pendant la construction. Les promoteurs intègrent désormais des clauses d'ajustement de prix liées aux indices de matières premières, ce qui transfère le risque aux services publics qui, en retour, exigent des garanties de livraison plus strictes. L'introduction d'une tarification du carbone en 2024 aggrave la situation, car des allocations peu claires découragent les prêteurs internationaux prudents face aux scénarios d'actifs échoués.[4]Financial Times, "L'incertitude sur la tarification du carbone assombrit les transactions énergétiques au Moyen-Orient," ft.com La plupart des entrepreneurs ne couvrent qu'une partie de leur exposition aux métaux, laissant un risque de coût résiduel qui érode la compétitivité des offres.

Pénurie de main-d'œuvre qualifiée en haute tension et en énergies renouvelables allongeant les délais

Les expansions rapides du réseau dépassent l'offre d'ingénieurs formés en protection haute tension, commande d'onduleurs et stockage par batteries. La mise en service a pris 3 à 6 mois de retard sur des raccordements complexes tels que les synchronisations de Barakah et les grands parcs solaires. Les programmes d'émiratisation avec Siemens Energy et GE Vernova produiront des diplômés qualifiés dans les trois ans, mais les lacunes à court terme contraignent les entrepreneurs à importer des talents d'Europe et d'Asie à une prime de coût de 8 à 12 %. Les services publics des émirats du Nord ressentent le plus fort de la crise, car ils manquent d'académies de formation et sont en concurrence avec Abou Dabi et Dubaï pour des expertises rares. Les maîtres d'ouvrage évaluent de plus en plus les offres sur la base des plans de localisation de la main-d'œuvre, récompensant les entreprises qui investissent dans la formation locale même à des coûts initiaux plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La dominance thermique cède le pas à la dynamique des énergies renouvelables

Les actifs thermiques représentaient 54,5 % de la part du marché des EPC de production d'énergie des Émirats arabes unis en 2025, reflétant des décennies d'ajouts de capacité alimentée au gaz. Les énergies renouvelables affichent le TCAC le plus élevé à 6,8 % jusqu'en 2031, portées par des tarifs solaires records et des mandats de décarbonation souverains. La taille du marché des EPC d'énergie des Émirats arabes unis liée uniquement à la construction solaire devrait dépasser 3 milliards USD d'ici 2031. Les centrales solaires à l'échelle du gigawatt comme l'installation Al Dhafra de 2 GW prouvent que les économies d'échelle réduisent les coûts de livraison, stimulant à leur tour de nouveaux appels d'offres PIE.

L'EPC thermique reste vital pour la stabilité du réseau. Le projet à cycle ouvert Al Dhafra de 1 GW, attribué en 2025, comprend des turbines à démarrage rapide d'Ansaldo Energia et illustre comment les actifs de pointe complètent le solaire intermittent. Les futures centrales à gaz devront être prêtes pour le captage du carbone, comme en témoigne le dossier d'appel d'offres Taweelah C de 2,5 GW. La croissance parallèle du stockage pousse les entrepreneurs à maîtriser les configurations hybrides combinant électronique de puissance, génie civil et contrôle numérique. Les entreprises qui intègrent turbines, batteries et analyses avancées sous un même toit bénéficient d'une résilience des marges malgré les pressions sur les coûts des matières premières.

Note: Parts de segment disponibles pour tous les segments individuels à l'achat du rapport

Par bande de capacité : Les projets à grande échelle ancrent le marché, les ERD gagnent du terrain

Les projets de plus de 500 MW représentaient 68,7 % de la taille du marché des EPC de production d'énergie des Émirats arabes unis en 2025, portés par des parcs solaires soutenus par l'État et des centrales à cycle combiné avec des contrats d'achat d'électricité de 20 à 30 ans. Le tarif record de 0,0135 USD par kWh à Al Dhafra démontre comment la grande échelle réduit les coûts de financement et d'approvisionnement. Les développements de taille moyenne de 100 à 499 MW répondent aux complexes industriels et aux services publics des émirats du Nord qui préfèrent des expansions modulaires.

Les actifs jusqu'à 100 MW enregistrent le TCAC le plus rapide à 6,3 % alors que les zones franches et les campus commerciaux déploient du photovoltaïque en toiture, des micro-réseaux et du stockage par batteries dans le cadre du comptage net Shams Dubaï. La mesure avancée sur 400 000 sites d'Abou Dabi permet au solaire derrière compteur d'interagir avec le réseau plus large sans compromettre la fiabilité. Les pilotes de jumeaux numériques qui réduisent la consommation d'énergie de 30 % dans les établissements de santé soulignent l'intérêt commercial des micro-réseaux intelligents à petite échelle. Les EPC spécialisés offrant des conceptions prêtes à l'emploi, une livraison rapide et un support d'exploitation et maintenance à distance remportent une part croissante des contrats distribués.

Par utilisateur final : Les services publics réglementés conservent le contrôle, les PIE accélèrent

Les services publics réglementés détenaient une part de 61,3 % de la taille du marché des EPC de production d'énergie des Émirats arabes unis en 2025, capitalisant sur la solidité de leur bilan pour dicter les normes techniques et sécuriser l'approvisionnement en combustible à long terme. DEWA seul a généré 45,14 TWh au cours des trois premiers trimestres de 2024 et dispose de 16,779 GW installés. Le plan d'investissement de 36 milliards AED de TAQA cimente davantage la domination des services publics à Abou Dabi.

Les producteurs d'électricité indépendants se développent à un TCAC de 6,1 %, portés par le cadre PPP post-2024 qui permet une propriété privée à 100 % de la production. La clôture financière du parc Al Ajban de 1,5 GW et l'attribution du projet Khazna de 1,5 GW soulignent l'appétit des investisseurs pour des contrats d'achat à long terme libellés en dollars. L'énergie captive industrielle reste stable, les locataires énergivores de la Zone industrielle de Khalifa et de la Zone franche de Jebel Ali couvrant le risque tarifaire par une production sur site. L'évolution du mix pousse les EPC à personnaliser leurs modèles commerciaux : les services publics recherchent la livraison au coût le plus bas, tandis que les PIE valorisent l'exploitation et maintenance clés en main et les garanties de performance qui sous-tendent le financement.

Note: Parts de segment disponibles pour tous les segments individuels à l'achat du rapport

Analyse géographique

Abou Dabi contribue à environ 58 % de la valeur du marché EPC d'énergie des Émirats arabes unis en 2025, ancrée par le parc nucléaire de 5,6 GW de Barakah qui couvre désormais jusqu'à 25 % de la demande nationale. Le programme TAQA de 36 milliards AED de l'émirat alloue 2 milliards USD aux postes de transformation, au stockage et aux outils de répartition assistée par intelligence artificielle, assurant un solide pipeline pour les travaux EPC de réseau. La centrale solaire Al Dhafra de 2 GW et l'attribution Khazna de 1,5 GW réaffirment Abou Dabi comme pôle national des énergies renouvelables. Les ambitions hydrogène intensifient l'activité : l'objectif d'ADNOC d'un million de tonnes d'hydrogène vert regroupe des périmètres d'énergie, d'électrolyse et de dessalement en des attributions de plusieurs milliards de dollars.

Dubaï détient environ 32 % de la valeur du marché 2025 grâce au déploiement solaire agressif de DEWA et à l'adoption précoce des compteurs intelligents. Le parc solaire Mohammed bin Rashid Al Maktoum vise 5 GW d'ici 2030, avec la Phase 6 de 1,8 GW en cours d'exécution par Larsen & Toubro. Un réseau de 200 000 compteurs intelligents et le programme de toiture Shams Dubaï, qui compte plus de 8 000 participants, soutiennent les investissements croissants dans les énergies distribuées.

Les émirats du Nord captent les 10 % restants de part, avec des améliorations progressives et des projets d'énergie industrielle sélectifs. La centrale F3 de Fujaïrah de 2 400 MW témoigne de l'appétit pour les technologies gazières efficaces, mais le soutien souverain limité ralentit les grands investissements solaires. Les mises à niveau d'interconnexion prévues du CCG stimuleront cependant la demande EPC pour les lignes transfrontalières et les postes de transformation flexibles.

Paysage concurrentiel

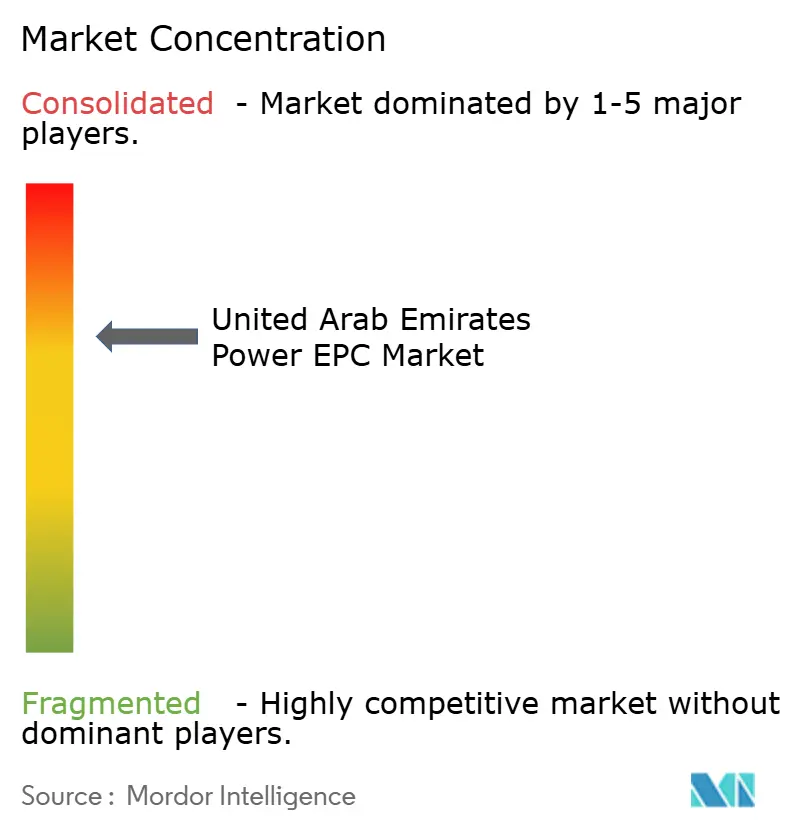

Le marché des EPC d'énergie des Émirats arabes unis est modérément concentré, le développement des projets étant dominé par TAQA, DEWA et EWEC, tandis que les grands EPC mondiaux se disputent la technologie et l'exécution. La victoire de Samsung C&T pour 1,35 milliard USD à Al Dhafra illustre l'avantage de s'associer à des acteurs locaux du génie civil pour atteindre les seuils de valeur locale. L'usine de modules de Larsen & Toubro à Jebel Ali signale des attentes croissantes en matière de localisation dans les approvisionnements solaires. Siemens Energy, GE Vernova et Mitsubishi Power s'appuient sur les mises à niveau de turbines, les solutions hybrides et les accords de service pour défendre leurs bases installées.

Les opportunités de croissance inexploitées résident dans les installations d'hydrogène intégrées et les centrales à gaz prêtes pour le captage du carbone. L'appel d'offres EWEC Taweelah C, le premier à exiger l'intégration du captage du carbone, favorise les entreprises disposant de compétences en installations de procédés et en automatisation approfondie. Les EPC chinois, menés par China Energy Engineering Group, soumissionnent agressivement sur les packages solaires en couplant des modules à faible coût avec un financement fournisseur, augmentant la pression sur les acteurs occidentaux traditionnels.

La capacité numérique est un critère différenciateur émergent. Les jumeaux numériques Schneider Electric-Microsoft figurent désormais dans les clauses de garantie de performance, déplaçant la valeur de la construction vers l'exploitation et maintenance pilotée par les données. La conformité aux normes ISO 9001 et IEC 61215 est obligatoire dans les appels d'offres DEWA et EWEC, ce qui exclut les petites entreprises régionales dépourvues de chaînes d'approvisionnement certifiées et renforce l'avantage des multinationales bien capitalisées.

Principaux acteurs du secteur des EPC d'énergie des Émirats arabes unis

Dubai Electricity & Water Authority (DEWA)

Abu Dhabi National Energy Co. (TAQA)

ACWA Power

Emirates Water & Electricity Co. (EWEC)

Siemens Energy AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : L'Autorité d'interconnexion du Conseil de coopération du Golfe (GCCIA) a signé des contrats avec les Émirats arabes unis pour des projets d'expansion et une interconnexion directe avec le réseau d'Oman.

- Septembre 2025 : KEC International a remporté des commandes d'une valeur de 3 243 crores INR dans son segment de transport et distribution d'électricité (T&D). Celles-ci comprennent des contrats EPC pour des lignes de transport à 400 kV aux Émirats arabes unis et la fourniture de pylônes, de quincaillerie et de poteaux dans les Amériques.

- Janvier 2024 : La division EPC renouvelables de Larsen & Toubro sera l'entrepreneur clés en main d'ingénierie, d'approvisionnement et de construction pour une centrale solaire photovoltaïque de 1 800 MWac à Dubaï, aux Émirats arabes unis.

Périmètre du rapport sur le marché des EPC d'énergie des Émirats arabes unis

L'ingénierie, l'approvisionnement et la construction (EPC) d'énergie désigne une approche globale dans le secteur de l'énergie. Elle implique la conception, l'ingénierie, l'approvisionnement et la construction de centrales électriques, y compris des projets d'énergie conventionnelle et renouvelable. Le modèle EPC est couramment utilisé pour les projets d'infrastructure énergétique à grande échelle, tels que les centrales thermiques, les centrales hydroélectriques, les parcs éoliens, les parcs solaires et les réseaux de transport et de distribution.

Le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) d'énergie des Émirats arabes unis est segmenté par EPC de production d'énergie et EPC de transport et distribution d'électricité (T&D). Par technologie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par bande de capacité, le marché est segmenté en jusqu'à 100 MW, 100-499 MW et plus de 500 MW. Par utilisateur final, le marché est segmenté en services publics réglementés, PIE, captif industriel et secteur public. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur le chiffre d'affaires.

| Par technologie | Thermique |

| Nucléaire | |

| Énergies renouvelables | |

| Par bande de capacité | Jusqu'à 100 MW (ERD, micro-réseau) |

| 100 à 499 MW | |

| Plus de 500 MW | |

| Par utilisateur final | Services publics réglementés |

| Producteurs d'électricité indépendants | |

| Énergie captive industrielle | |

| Secteur public et entreprises d'État |

| EPC de production d'énergie | Par technologie | Thermique |

| Nucléaire | ||

| Énergies renouvelables | ||

| Par bande de capacité | Jusqu'à 100 MW (ERD, micro-réseau) | |

| 100 à 499 MW | ||

| Plus de 500 MW | ||

| Par utilisateur final | Services publics réglementés | |

| Producteurs d'électricité indépendants | ||

| Énergie captive industrielle | ||

| Secteur public et entreprises d'État | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des EPC d'énergie des Émirats arabes unis ?

Il s'élevait à 6,89 milliards USD en 2026 et devrait atteindre 8,84 milliards USD d'ici 2031, reflétant un TCAC de 5,11 %.

Quel segment connaît la croissance la plus rapide au sein des dépenses EPC des Émirats arabes unis ?

L'EPC d'énergie renouvelable, principalement le solaire à grande échelle associé au stockage, se développe à un TCAC de 6,8 % jusqu'en 2031.

Pourquoi les jumeaux numériques deviennent-ils importants dans les projets énergétiques des Émirats arabes unis ?

Les maîtres d'ouvrage utilisent des modèles en temps réel pour garantir les performances, réduire la consommation d'énergie et diminuer les temps d'arrêt de maintenance, ce qui réduit le coût du cycle de vie et renforce la bancabilité des contrats d'achat d'électricité.

Quel rôle jouent les producteurs d'électricité indépendants après les réformes PPP ?

Les PIE bénéficient d'appels d'offres simplifiés et de contrats d'achat d'électricité à long terme, générant un TCAC de 6,1 % et élargissant la participation des investisseurs.

Comment la volatilité des prix des matières premières influence-t-elle les délais des projets ?

La flambée des prix de l'acier et du cuivre ajoute jusqu'à 18 % aux investissements et allonge les délais de livraison des équipements, contraignant les promoteurs à renégocier les calendriers et la répartition des risques.

Où émergent les opportunités EPC dans l'hydrogène vert ?

Les pôles d'Abou Dabi tels que Ruwais et Taweelah nécessitent une énergie renouvelable intégrée, l'électrolyse et le dessalement, regroupés en méga-contrats uniques pour une livraison avant 2030.

Dernière mise à jour de la page le: