Taille et Part du Marché de l'Énergie Solaire en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

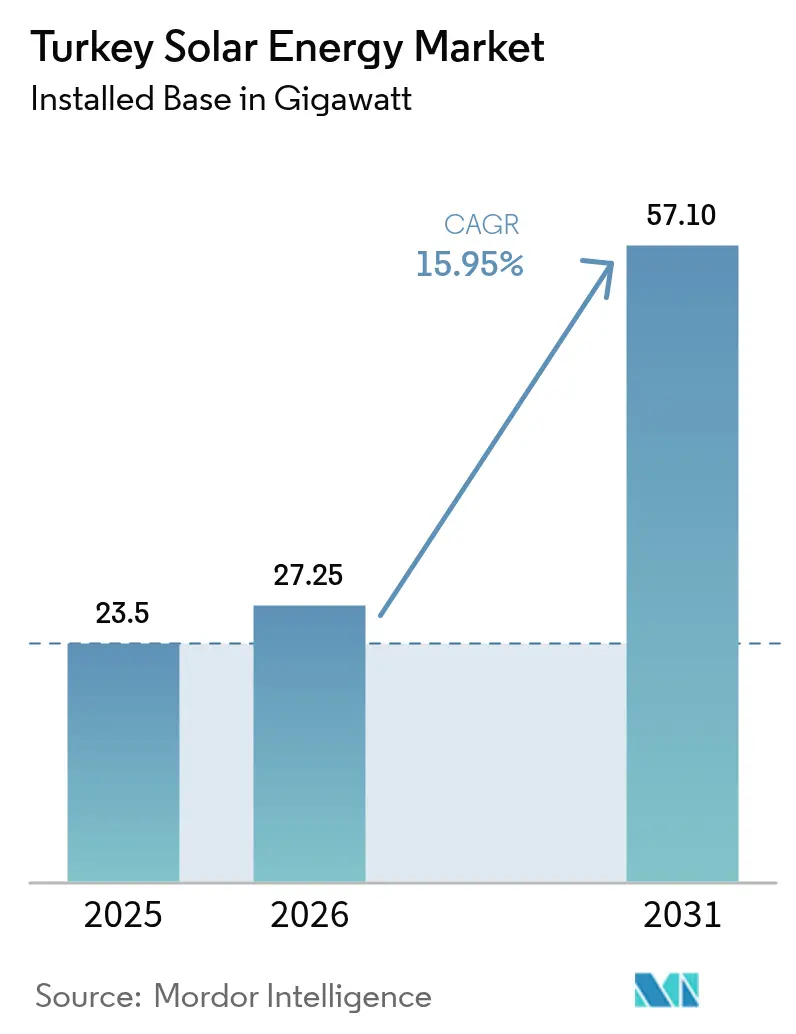

| Taille du marché de l'année de base (2025) | 23.5 gigawatt |

| Volume du Marché (2026) | 27.25 gigawatt |

| Volume du Marché (2031) | 57.1 gigawatt |

| Taux de croissance (2026 - 2031) | 15.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire en Turquie par Mordor Intelligence

La taille du Marché de l'Énergie Solaire en Turquie était évaluée à 23,5 gigawatts en 2025 et estimée à croître de 27,25 gigawatts en 2026 pour atteindre 57,1 gigawatts d'ici 2031, à un TCAC de 15,95 % durant la période de prévision (2026-2031).

Les ajouts annuels s'accélèrent à mesure que le coût nivelé de l'électricité solaire tombe en dessous de 70 USD/MWh, plaçant les nouvelles installations à parité de coût avec le gaz naturel importé et le charbon dur. Les règles simplifiées du « super permis » permettent désormais aux projets utilitaires d'être mis en service en 24 mois au lieu de 48, réduisant les primes de risque de développement et débloquant un financement de projet moins coûteux. La ressource solaire de 7,2 heures d'ensoleillement quotidien de la Turquie fonctionne encore en sous-capacité par rapport aux pairs régionaux, laissant une marge significative pour de nouvelles installations qui ancreront le marché turc de l'énergie solaire dans le mix énergétique plus large de la Méditerranée orientale. Dans le même temps, les usines locales de cellules et de modules soutenues par 2,5 milliards USD de nouveaux investissements réduisent l'exposition aux importations et protègent l'économie des projets contre les fluctuations TRY–USD.

La pression concurrentielle s'intensifie à mesure que les exportateurs font face aux prochaines taxes du Mécanisme d'Ajustement Carbone aux Frontières de l'UE, poussant les acheteurs industriels vers des contrats d'achat d'énergie solaire à long terme et accélérant l'adoption de la production décentralisée à Istanbul, Ankara et Izmir. Les systèmes connectés au réseau conservent la part du lion des nouvelles constructions, mais l'augmentation des écrêtements à Konya et Antalya souligne l'urgence des mises à niveau du réseau de transport et des ressources flexibles. La compensation nette et la simplification des licences soutiennent la vague de toitures, en particulier pour les installations inférieures à 5 MW, qui atteignent désormais des périodes de retour sur investissement inférieures à sept ans. À mesure que ces forces se combinent, le marché de l'énergie solaire en Turquie est positionné pour une croissance mesurée mais durable tout au long de la décennie.

Principaux Enseignements du Rapport

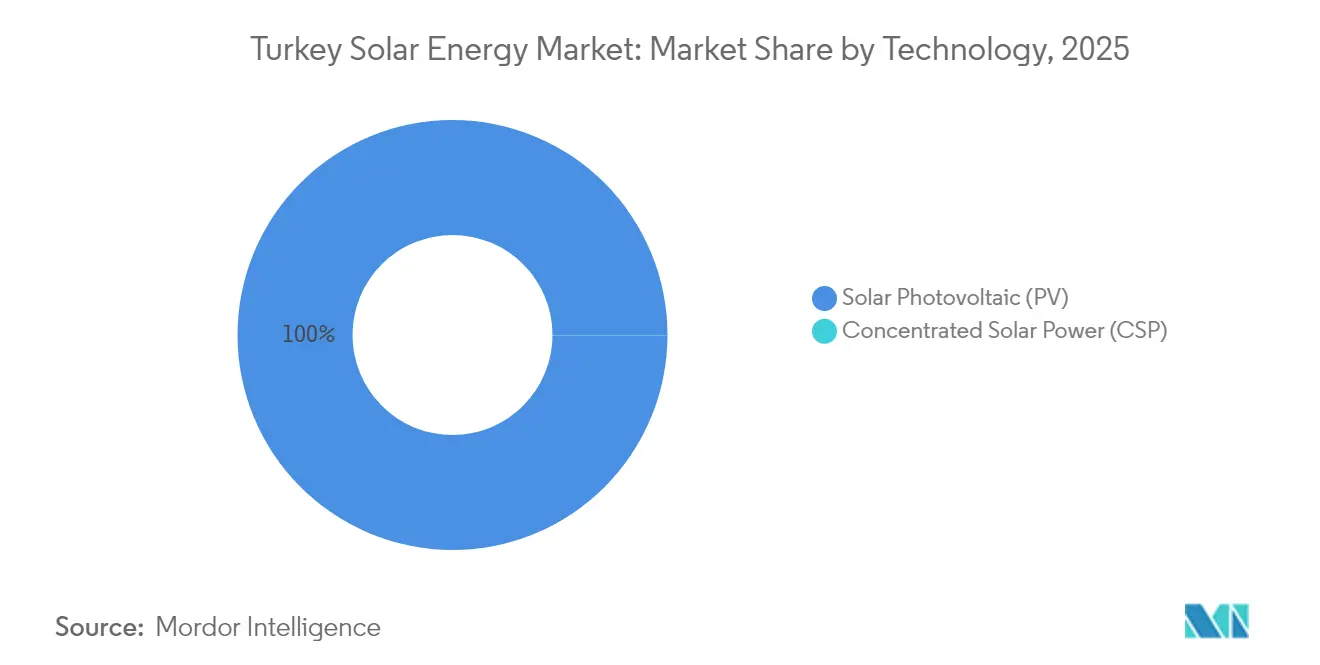

- Par technologie, le Photovoltaïque Solaire a sécurisé 99,98 % de la part de marché de l'énergie solaire en Turquie en 2025, tandis que l'Énergie Solaire Concentrée a affiché un TCAC élevé de 112,9 % à partir d'une base quasi nulle.

- Par type de réseau, les systèmes Connectés au Réseau représentaient 90,25 % de la taille du marché de l'énergie solaire turc en 2025 ; la capacité Hors Réseau devrait se développer à un TCAC de 16,9 % jusqu'en 2031.

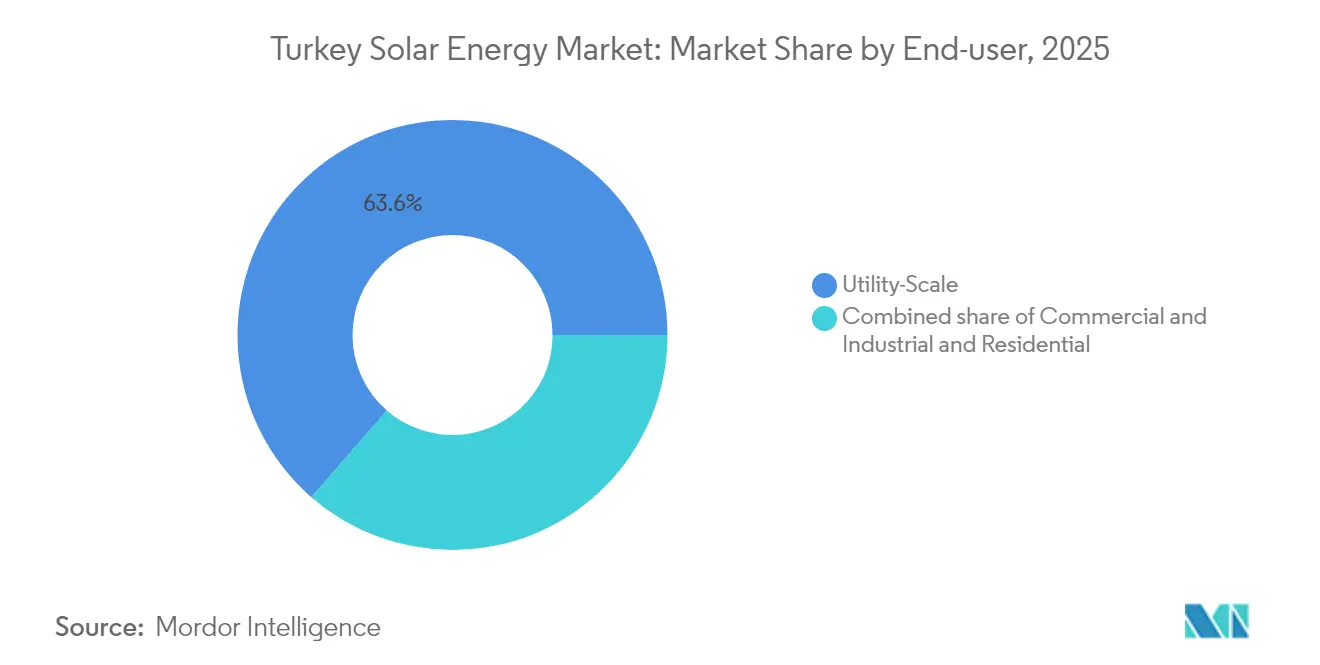

- Par utilisateur final, les centrales à Échelle Utilitaire détenaient 63,60 % de la capacité installée en 2025, tandis que les toitures Résidentielles progressent à un TCAC de 19,7 % jusqu'en 2031.

- Par province, Konya était en tête avec 1 350 MW opérationnels en 2025, et le cluster méridional devrait capter 51,20 % des nouveaux ajouts jusqu'en 2031.

- Kalyon PV, Zorlu Enerji et Astronergy ont ensemble livré 29 % de la capacité utilitaire de 2024, soulignant un bassin de développeurs modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire en Turquie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la compensation nette et déploiement des obligations de toitures | +2.1% | National, avec des gains précoces à Istanbul, Ankara, Izmir | Moyen terme (2-4 ans) |

| Baisse du coût nivelé de l'électricité photovoltaïque (LCOE) en Turquie | +2.8% | National, concentré dans les provinces méridionales à fort ensoleillement | Court terme (≤ 2 ans) |

| Projets pilotes d'hydrogène vert ancrant les contrats d'achat d'énergie à grande échelle utilitaire | +1.4% | Sud de la Turquie, provinces de Konya et Antalya | Long terme (≥ 4 ans) |

| Mécanisme d'Ajustement Carbone aux Frontières de l'UE (MACF) accélérant l'adoption du photovoltaïque orienté vers l'exportation | +1.6% | Ouest de la Turquie, zones industrielles orientées vers l'exportation | Moyen terme (2-4 ans) |

| Dispositif d'incitation aux modules « Fabriqués en Türkiye » (Yerli Üretim Belgesi) | +1.9% | National, avec des pôles de fabrication à Manisa, Kayseri | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la compensation nette et déploiement des obligations de toitures

Les crédits mensuels de compensation nette permettent aux foyers et aux usines de vendre le surplus d'électricité, réduisant les délais de retour sur investissement à moins de sept ans. Le potentiel des toitures équivaut à 120 GW, soit trois fois l'objectif de capacité pour 2030.[1]Ember, "La Türkiye peut développer le solaire de 120 GW grâce aux toitures," ember-energy.org Les installations inférieures à 5 MW bénéficient d'une procédure de délivrance de licences plus rapide, ce qui stimule l'activité des petits prestataires de services en ingénierie, approvisionnement et construction à Istanbul et Ankara. Les sociétés de distribution signalent des fluctuations de tension à midi, mais les onduleurs intelligents atténuent la contrainte. Le gouvernement prévoit des compteurs numériques à l'échelle nationale, une mesure qui favorise des flux bidirectionnels plus larges. Ces facteurs élargissent collectivement la base de clientèle du marché turc de l'énergie solaire.

Baisse du LCOE de l'électricité photovoltaïque

Les offres utilitaires se concluent désormais en dessous de 70 USD/MWh, correspondant aux prix du gaz et du charbon importés. Les prix des modules baissent à mesure que les usines locales montent en puissance, tandis que le financement à faible coût réduit le coût moyen pondéré du capital. Les provinces méridionales affichent en moyenne 7,2 heures d'ensoleillement quotidien, améliorant l'économie des facteurs de capacité. Les prix du stockage baissent également, rendant les installations hybrides viables pour les usines ayant des charges en soirée. En conséquence, les développeurs concluent de longs contrats d'achat d'énergie qui soutiennent la taille du marché de l'énergie solaire en Turquie tout au long de la décennie.

Projets pilotes d'hydrogène vert ancrant les contrats d'achat d'énergie à grande échelle utilitaire

Biga Hydrogen a ouvert une ligne d'électrolyseur de 400 MW liée à une centrale solaire de 1,5 MW. Les entreprises sidérurgiques et cimentières étudient des configurations similaires qui remplacent la chaleur au gaz par de l'hydrogène. Les développeurs solaires obtiennent une certitude d'achat sur 20 ans, ce qui réduit les primes de risque des prêteurs. La co-implantation réduit également les frais de réseau et les pertes de transport. Cependant, les coûts élevés des électrolyseurs limitent les volumes à court terme, maintenant une croissance modeste jusqu'à ce que l'échelle fasse baisser les prix.

Dispositif d'incitation aux modules « Fabriqués en Türkiye »

Les primes à l'alimentation s'élèvent jusqu'à 1,3 TRY/kWh pour les panneaux turcs et 0,8 TRY/kWh pour les onduleurs locaux. Astronergy et quatre partenaires locaux s'engagent à investir 2,5 milliards USD dans de nouvelles lignes de cellules, visant une production annuelle de 10 GW.[2]PV Tech, "Astronergy et quatre fabricants photovoltaïques turcs investissent 2,5 milliards USD dans des usines de cellules solaires," pv-tech.org L'approvisionnement local réduit l'exposition aux devises étrangères et raccourcit les délais de livraison pour les entreprises de services en ingénierie, approvisionnement et construction. Les droits antidumping sur certaines importations protègent davantage les planchers de prix. Ensemble, ces leviers sécurisent les coûts des intrants et renforcent la part des fabricants nationaux sur le marché de l'énergie solaire en Turquie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds d'écrêtement du réseau dans les provinces à fort ensoleillement | -1.8% | Sud de la Turquie, provinces de Konya, Antalya, Mersin | Court terme (≤ 2 ans) |

| Volatilité du taux de change TRY-USD comprimant les coûts des équipements de balance de système importés | -2.1% | National, affectant particulièrement les coûts des composants importés | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation pour l'acquisition de terrains en zones agricoles | -1.2% | Régions agricoles du centre et du sud de la Turquie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'écrêtement du réseau dans les provinces à fort ensoleillement

Les déploiements rapides de photovoltaïque sollicitent désormais l'épine dorsale à 400 kV, et l'écrêtement atteint en moyenne 4 % à Konya, montant à 7 % lors des journées ensoleillées de printemps.[3]Agence Internationale de l'Énergie, "Mise à jour du marché des énergies renouvelables – juin 2023," iea.org Le gestionnaire du réseau de transport applique des plafonds horaires qui réduisent les revenus marchands et inquiètent les prêteurs. Les développeurs répondent par un surdimensionnement des onduleurs, l'ajout de batteries et des calendriers d'énergisation échelonnés ; cependant, ces solutions augmentent les dépenses d'investissement des projets et tempèrent les ajouts à court terme. Les plans de renforcement du réseau promettent un nouveau corridor sud-nord d'ici 2027, mais d'ici là, l'écrêtement réduira le TCAC du marché de l'énergie solaire en Turquie.

Volatilité du taux de change TRY-USD comprimant les coûts des équipements de balance de système importés

La glissade de 15 % de la livre turque en 2024 a fait monter les prix des onduleurs, des suiveurs et des câbles qui dépendent encore de l'approvisionnement étranger. Bien que le tarif YEKDEM s'ajuste trimestriellement, les fluctuations de change compliquent le service de la dette et les clauses d'assurance. Pour se couvrir, les grands groupes de services en ingénierie, approvisionnement et construction libellent les contrats d'achat d'énergie en euros ou achètent des contrats à terme, des stratégies hors de portée pour de nombreux petits installateurs. Les règles de contenu local compensent partiellement le choc, mais les usines nationales ne peuvent pas satisfaire la demande totale en électronique de puissance. Il en résulte un léger frein à la courbe de croissance du marché de l'énergie solaire en Turquie jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du Photovoltaïque se Maintient, l'Énergie Solaire Concentrée Reste une Niche

Les installations Photovoltaïques Solaires ont capté 99,98 % de la capacité de 2025, tandis que l'Énergie Solaire Concentrée stagnait à 0,02 %. L'avantage de coût du photovoltaïque est clair : le complexe de Karapinar fournit de l'électricité à 69,9 USD/MWh, alors qu'aucune offre commerciale d'énergie solaire concentrée n'a atteint le plafond de prix YEKA. Par conséquent, les ajouts photovoltaïques devraient atteindre en moyenne 2,9 GW par an, maintenant la taille du marché de l'énergie solaire en Turquie fermement centrée sur le photovoltaïque. Le TCAC de 112,9 % de l'énergie solaire concentrée reflète des projets à l'échelle pilote, tels qu'une tour hybride de 20 MW proposée à Mersin ; pourtant, même une construction complète laisse l'énergie solaire concentrée avec une part inférieure à 1 % d'ici 2031.

Les fabricants nationaux canalisent l'investissement de 2,5 milliards USD dans les usines de cellules vers des modules de type n dépassant 24 % d'efficacité, réduisant l'utilisation des terres par mégawatt. Les entreprises de services en ingénierie, approvisionnement et construction privilégient également les combinaisons bifaciales et de suiveurs à axe unique, qui augmentent le rendement de 15 à 20 % dans les provinces méridionales. L'énergie solaire concentrée, en revanche, fait face à une forte demande en eau et à un manque d'expertise locale en ingénierie, de sorte que les développeurs adoptent une approche attentiste. Néanmoins, les débats sur la stabilité du réseau pourraient raviver l'intérêt pour l'énergie solaire concentrée riche en stockage thermique après 2028.

Par Type de Réseau : Les Projets Connectés au Réseau Dominent, le Hors Réseau Trouve des Niches

Les centrales connectées au réseau représentaient 90,25 % des installations en 2025, reflétant la volonté du pays de développer les énergies renouvelables à dispatch centralisé. Leur TCAC de 15,85 % suit le rythme de la croissance de la demande nationale, garantissant que la part connectée au réseau de la part de marché de l'énergie solaire en Turquie reste au-dessus de 88 % jusqu'en 2031. Les toitures avec compensation nette injectent le surplus dans les alimentateurs locaux, tandis que les parcs utilitaires signent des contrats d'alimentation de 15 ans dans le cadre de YEKA.

Les installations hors réseau desservent les tours de télécommunications, les postes frontières et les complexes d'écotourisme où les raccordements au réseau dépasseraient 1 million USD par kilomètre. La baisse des prix des batteries lithium-fer-phosphate raccourcit la période de retour sur investissement, mais le segment croît à partir d'une petite base, ajoutant environ 50 MW par an. Les kits hybrides qui basculent entre les modes îloté et connecté au réseau brouillent les frontières des catégories et pourraient stimuler l'adoption hors réseau dans les villages du nord de la mer Noire qui subissent fréquemment des pannes dues aux tempêtes.

Par Utilisateur Final : Les Services Publics Commandent Toujours, le Résidentiel s'Accélère

Les installations à échelle utilitaire détenaient 63,60 % de la puissance installée en 2025 grâce aux appels d'offres YEKA de plusieurs centaines de mégawatts. Elles attirent un financement par crédit à l'exportation, qui bloque les coûts d'emprunt en dessous de 6 % et maintient des marges robustes même avec des tarifs stables. Cependant, les foyers avec toitures ont enregistré le TCAC le plus rapide à 19,7 %, aidés par une procédure de permis électronique simplifiée qui approuve désormais les kits inférieurs à 10 kW en cinq jours. Si ce rythme se maintient, les toitures résidentielles fourniront 7 % de la production solaire nationale d'ici 2031, élargissant ainsi la part de marché de l'énergie solaire en Turquie pour les actifs distribués.

Les toitures commerciales et industrielles chevauchent les deux mondes. Les usines textiles de Bursa installent des systèmes de 5 MW pour réduire les tarifs de pointe et obtenir des crédits MACF, tandis que les centres logistiques près d'Izmir déploient des ombrières de parking couplées à des batteries de 2 MWh pour la sauvegarde. À mesure que les règles de stockage mûrissent, les propriétaires commerciaux et industriels pourraient négocier des services de flexibilité, transformant les installations privées en ressources de micro-équilibrage pour le réseau principal.

Analyse Géographique

Le corridor méridional de la Turquie représente 51,28 % de la capacité installée du pays, soit 12,05 GW, ou un peu plus de la moitié de la taille du marché turc de l'énergie solaire en 2025. Konya seule accueille 1,35 GW à Karapinar et sécurise 900 MW supplémentaires en phase avancée d'autorisation, tandis qu'Antalya et Mersin dépassent chacune 1 GW d'installations cumulées. Ces provinces affichent en moyenne plus de 1 600 kWh/m² d'irradiation annuelle, permettant des facteurs de capacité proches de 23 % et maintenant les coûts nivelés parmi les plus bas du pays. Le risque d'écrêtement est le plus élevé ici, mais les plans de renforcement du réseau qui ajoutent 1,8 GW de capacité de transfert sud-nord d'ici 2027 protègent les futures constructions.

L'ouest de la Turquie, incluant Istanbul, Ankara et Izmir, détient 6,95 GW, soit 29,57 % du total des installations, une part qui devrait atteindre 13,9 GW d'ici 2031 à mesure que les toitures se développent dans les zones densément industrialisées. Cette région enregistre le TCAC le plus rapide à 12,2 % parmi tous les clusters, aidée par des contrats d'achat d'énergie d'entreprise libellés en euros qui couvrent les frais du Mécanisme d'Ajustement Carbone aux Frontières. Les foyers et les petites usines avec compensation nette peuvent contribuer jusqu'à 15 % de la charge locale de midi lors des journées ensoleillées, incitant les sociétés de distribution à piloter des paramètres d'onduleurs intelligents qui résistent aux événements de puissance inverse. Les prix élevés des terrains urbains encouragent l'utilisation créative des ombrières de parking et des modules intégrés aux bâtiments, élargissant l'accès aux clients contraints par l'espace.

L'Anatolie orientale et du sud-est contribue seulement 4,5 GW, soit 19,15 % de la part de marché de l'énergie solaire en Turquie, mais abrite la plus grande réserve foncière non engagée du pays. La faible densité de population facilite l'agrégation de sites pour des parcs dépassant 50 MW, et les projets pilotes agrivoltaïques près de Diyarbakır démontrent que les rendements de maïs restent intacts sous des suiveurs solaires surélevés. Le transport reste l'obstacle ; seules des lignes à 220 kV desservent une grande partie du plateau, limitant le potentiel immédiat du gouvernement. Le plan directeur du réseau 2030 du gouvernement alloue 34 milliards TRY pour des mises à niveau en double circuit, positionnant la région comme une frontière de croissance à moyen terme une fois ces liaisons mises en service.

Paysage Concurrentiel

Le segment utilitaire de la Turquie est modérément concentré, les cinq premiers développeurs représentant 61 % des ajouts en 2024, ce qui se traduit par un profil de rivalité de niveau intermédiaire pour le secteur. Kalyon PV est en tête avec une capacité d'intégration verticale des plaquettes aux modules et 2,2 GW en exploitation ou en construction, suivi par les 1,1 GW d'actifs solaires-éoliens mixtes de Zorlu Enerji. La coentreprise de 2,5 milliards USD d'Astronergy sécurise 10 GW de production annuelle de cellules, ancrant l'approvisionnement national et réduisant l'exposition aux devises étrangères pour les partenaires locaux de services en ingénierie, approvisionnement et construction. Ces acteurs de premier rang regroupent de plus en plus le stockage pour remporter les appels d'offres YEKA, qui exigent désormais des profils dispatchables.

Les fournisseurs d'équipements internationaux élargissent le choix technologique. Huawei, SMA Solar Technology et Fronius expédient ensemble plus de 60 % des onduleurs centraux et de chaîne, en concurrence sur les microprogrammes de support réseau et les contrats de service de 10 ans. PVH et Nextracker signent des contrats pluriannuels de cadres en acier avec des fabricants turcs, localisant 70 % du contenu des suiveurs pour bénéficier des primes Yerli Üretim. Les acteurs du stockage, menés par Sungrow et CATL, ciblent les appels d'offres solaires hybrides attendus en 2026, tandis que les intégrateurs nationaux tels qu'İnform Elektronik sont prêts avec des packages de batteries conteneurisées compatibles avec le marché de contrôle de fréquence de la Turquie.

En dessous de 5 MW, la fragmentation règne : plus de 600 installateurs agréés se disputent des contrats de toitures et d'ombrières de parking dans 81 provinces. La consolidation s'accélère à mesure que la hausse des rendements obligataires comprime le fonds de roulement, poussant les petites entreprises de services en ingénierie, approvisionnement et construction à fusionner ou à se repositionner vers des niches d'exploitation et de maintenance. Les logiciels de jumeau numérique et la thermographie par drone émergent comme des outils de différenciation pour les entreprises de services qui courtisent les gestionnaires d'actifs, qui supervisent désormais des garanties de performance de 15 ans. À mesure que les banques locales resserrent les conditions d'endettement, les développeurs ayant des antécédents d'exécution éprouvés et de solides revenus en devises étrangères acquièrent un avantage distinct en termes de coût du capital, renforçant un mouvement progressif vers des groupes plus grands et intégrés.

Leaders du Secteur de l'Énergie Solaire en Turquie

Kalyon PV

Smart Solar

HT Solar Energy

CW Enerji

Ankara Solar A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Astronergy et quatre fabricants turcs ont annoncé un investissement de 2,5 milliards USD dans des cellules solaires qui créera plusieurs gigawatts de capacité annuelle et des milliers d'emplois.

- Octobre 2024 : La Turquie a imposé des droits antidumping sur certains modules importés, tout en exemptant quatre producteurs nationaux pour trouver un équilibre entre la sécurité d'approvisionnement et la stabilité des prix.

- Septembre 2024 : Kalyon Enerji a obtenu 249 millions EUR de financement garanti par des crédits à l'exportation pour un portefeuille solaire de 390 MWc réparti sur sept sites.

- Septembre 2024 : Limak a mis en service une capacité supplémentaire au deuxième plus grand complexe solaire de Turquie, ajoutant de nouvelles énergies renouvelables au réseau.

Périmètre du Rapport sur le Marché de l'Énergie Solaire en Turquie

L'énergie solaire est la chaleur et la lumière rayonnante du soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire, utilisée pour produire de l'électricité, et l'énergie thermique solaire, utilisée pour des applications telles que le chauffage de l'eau. Elle est considérée comme une source d'énergie propre pouvant remplacer les combustibles fossiles. La technologie de l'énergie solaire peut être déployée de manière flexible à grande échelle, en stockant l'énergie collectée pour une utilisation ultérieure.

Le Marché de l'Énergie Solaire en Turquie est segmenté par Type. Par type, le marché est segmenté en Photovoltaïque Solaire et Énergie Solaire Concentrée. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (en MW).

| Photovoltaïque Solaire |

| Énergie Solaire Concentrée |

| Connecté au Réseau |

| Hors Réseau |

| Échelle Utilitaire |

| Commercial et Industriel (C&I) |

| Résidentiel |

| Modules/Panneaux Solaires |

| Onduleurs (de Chaîne, Centraux, Micro) |

| Systèmes de Montage et de Suivi |

| Balance de Système et Équipements Électriques |

| Stockage d'Énergie et Intégration Hybride |

| Par Technologie | Photovoltaïque Solaire |

| Énergie Solaire Concentrée | |

| Par Type de Réseau | Connecté au Réseau |

| Hors Réseau | |

| Par Utilisateur Final | Échelle Utilitaire |

| Commercial et Industriel (C&I) | |

| Résidentiel | |

| Par Composant (Analyse Qualitative) | Modules/Panneaux Solaires |

| Onduleurs (de Chaîne, Centraux, Micro) | |

| Systèmes de Montage et de Suivi | |

| Balance de Système et Équipements Électriques | |

| Stockage d'Énergie et Intégration Hybride |

Questions Clés Répondues dans le Rapport

Quelle capacité cumulée est visée pour 2031 ?

Les feuilles de route nationales visent 57,1 GW de capacité solaire installée d'ici 2031, contre 23,50 GW en 2025.

Quelle région contribue la plus grande part aujourd'hui ?

Le corridor méridional centré sur Konya, Antalya et Mersin fournit 51,28 % de la capacité actuelle.

À quelle vitesse les toitures résidentielles se développent-elles ?

Les systèmes résidentiels enregistrent un TCAC de 19,7 % jusqu'en 2031 grâce aux incitations à la compensation nette.

Pourquoi le « super permis » est-il important pour les investisseurs ?

Il réduit l'approbation des projets de 48 à moins de 24 mois, abaissant le risque de développement et les coûts d'intérêt.

Comment le MACF de l'UE affecte-t-il les fabricants turcs ?

À partir de 2026, les exportateurs font face à des taxes carbone, de sorte que beaucoup signent des contrats d'achat d'énergie solaire à long terme pour réduire les émissions incorporées.

Quelles incitations locales soutiennent la fabrication solaire ?

Le dispositif Yerli Üretim verse jusqu'à 1,3 TRY/kWh pour les modules fabriqués en Turquie et 0,8 TRY/kWh pour les onduleurs nationaux.

Dernière mise à jour de la page le: