Taille et part de marché du vulcanisat thermoplastique (TPV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

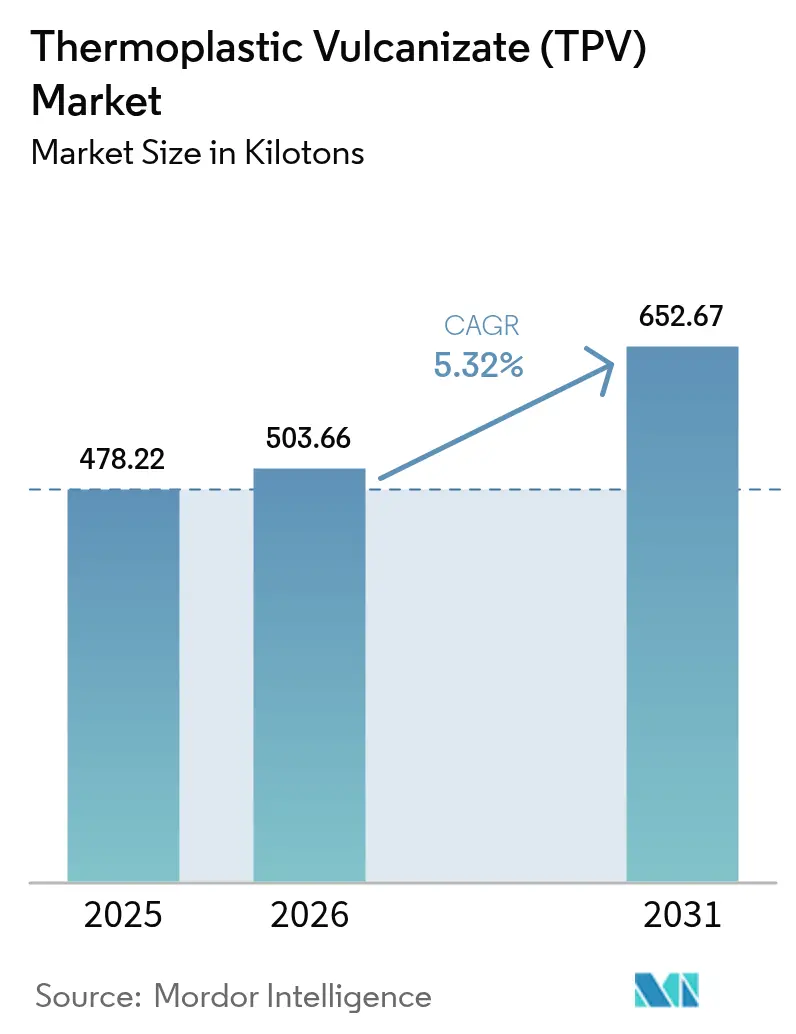

| Volume du Marché (2026) | 503.66 kilotonnes |

| Volume du Marché (2031) | 652.67 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

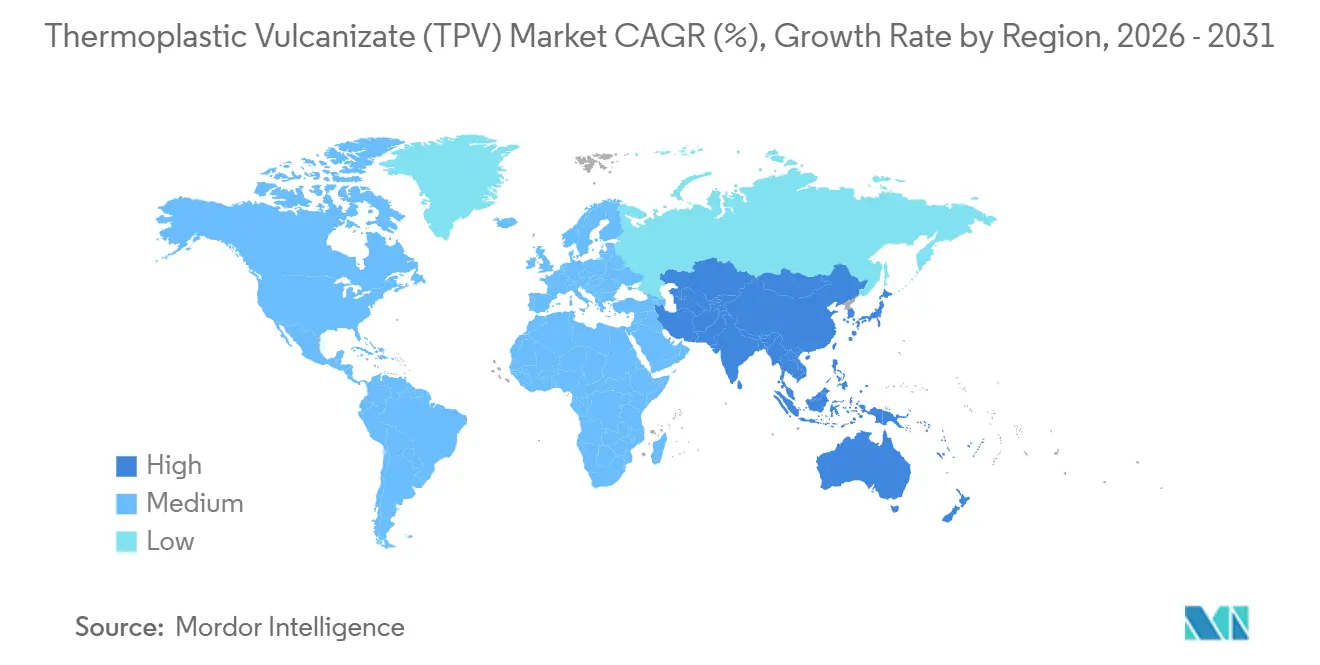

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

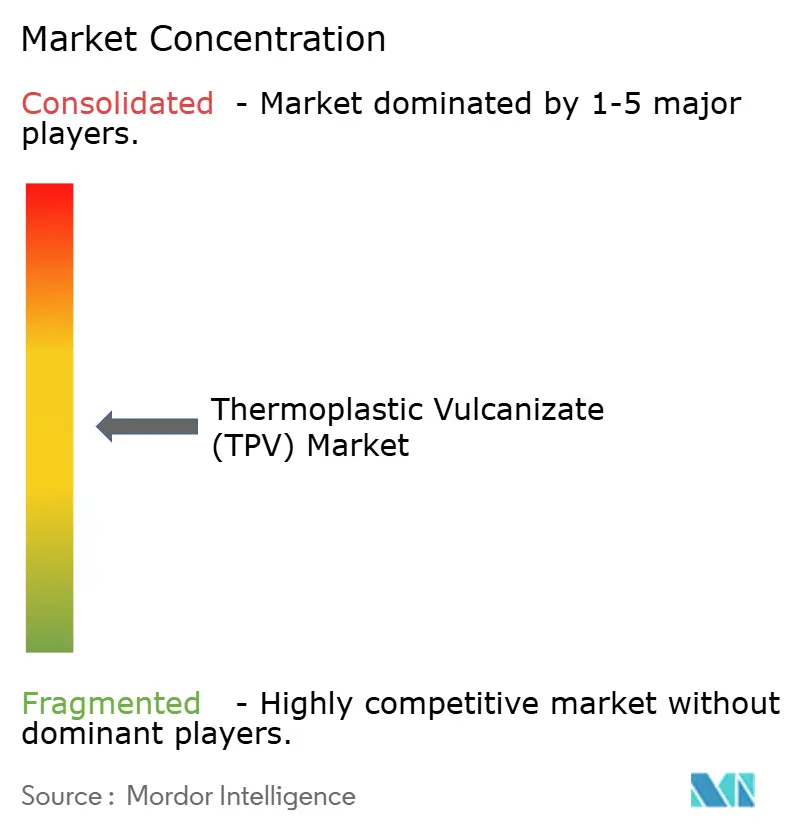

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vulcanisat thermoplastique (TPV) par Mordor Intelligence

La taille du marché du vulcanisat thermoplastique est projetée pour s'étendre de 478,22 kilotonnes en 2025 et 503,66 kilotonnes en 2026 à 652,67 kilotonnes d'ici 2031, enregistrant un CAGR de 5,32 % entre 2026 et 2031. Les fortes exigences d'allègement des plateformes automobiles mondiales, la multiplication des besoins d'étanchéité des blocs-batteries de véhicules électriques et la substitution rapide du caoutchouc thermodurcissable dans les applications d'élastomères recyclables définissent la courbe de la demande. L'Asie-Pacifique maintient son leadership car la Chine produit près d'un tiers des véhicules mondiaux, créant une masse critique pour que les fournisseurs de rang un standardisent les joints d'étanchéité TPV et les pièces sous le capot. Les grades biosourcés passent du stade pilote à l'adoption commerciale à mesure que les équipementiers intègrent des objectifs de carbone renouvelable dans leurs tableaux de bord d'approvisionnement, tandis que les applications médicales et de blocs-batteries diversifient l'exposition aux marchés finaux. L'intensité concurrentielle reste modérée ; les cinq premiers mélangeurs détiennent 40 % à 45 % de la capacité mondiale, permettant aux spécialistes régionaux de poursuivre des niches telles que les grades à contenu recyclé et les formulations résistantes à la chaleur.

Principaux enseignements du rapport

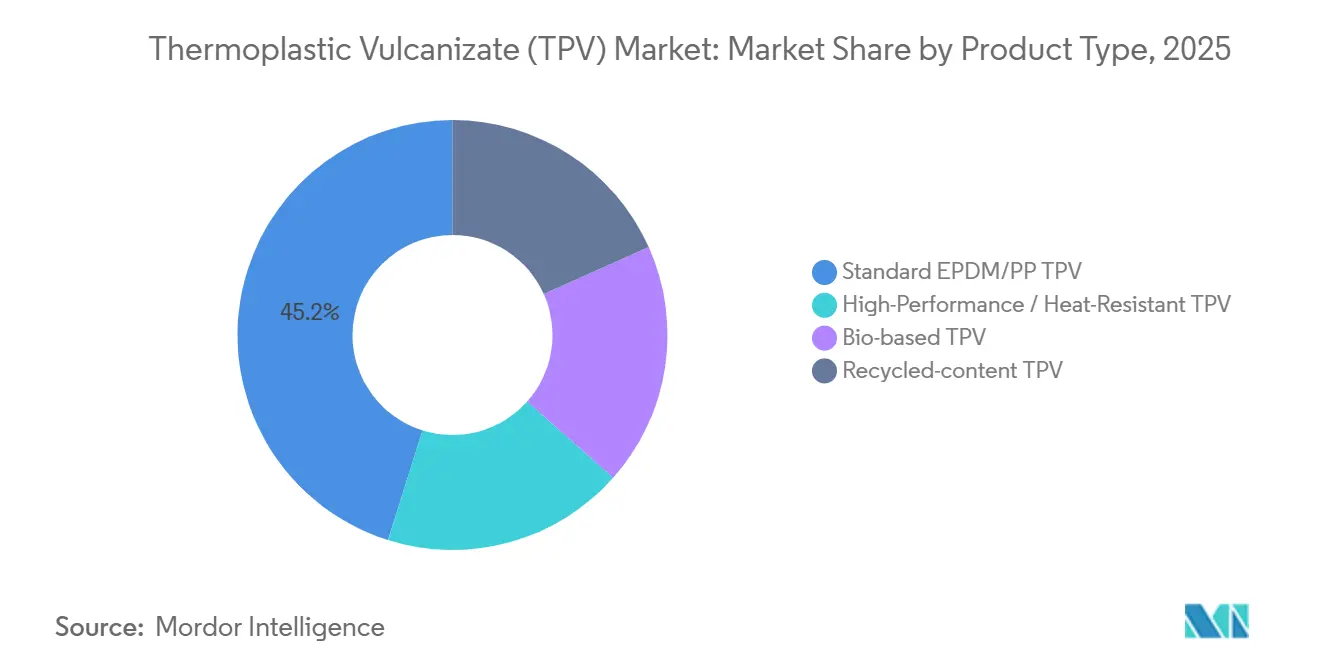

- Par type de produit, les composés EPDM/PP standard représentaient 45,15 % de la part de marché du vulcanisat thermoplastique (TPV) en 2025, tandis que les grades biosourcés devraient afficher le CAGR le plus rapide de 6,82 % jusqu'en 2031.

- Par application, les systèmes d'étanchéité et les joints de carrosserie ont dominé avec 41,88 % du volume de 2025 ; les dispositifs médicaux sont en bonne voie pour un CAGR de 5,69 % jusqu'en 2031.

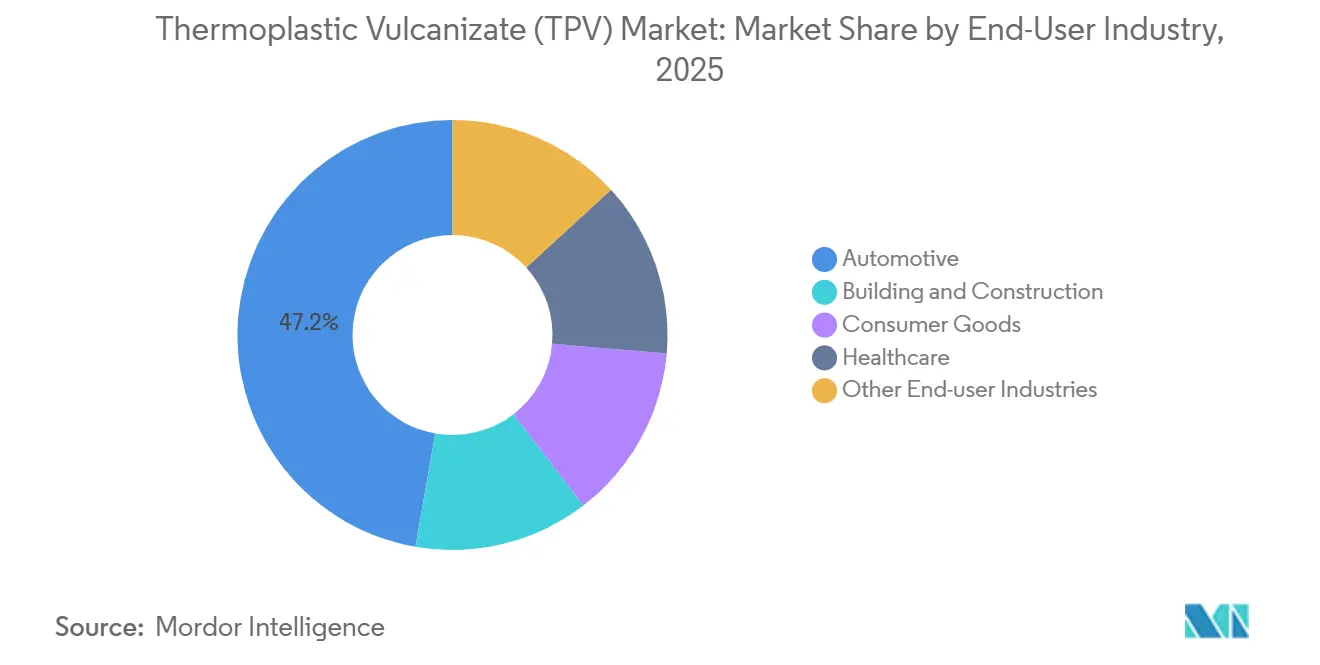

- Par utilisateur final, l'automobile a conservé 47,24 % de la demande de 2025, mais le secteur de la santé devrait enregistrer un CAGR de 5,62 % sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique a représenté 45,78 % du volume de 2025 et devrait croître à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du vulcanisat thermoplastique (TPV)

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'allègement de la part des équipementiers automobiles | +1.4% | Mondial, principalement en Asie-Pacifique avec des répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des pièces à toucher doux à base de TPV pour l'électronique grand public | +0.8% | Chine, Corée du Sud, Vietnam, Amérique du Nord sélective | Court terme (≤ 2 ans) |

| Transition des équipementiers vers les élastomères recyclables | +1.1% | Pression réglementaire en Europe et en Amérique du Nord, accent sur les coûts en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des utilisations d'étanchéité des blocs-batteries de véhicules électriques | +1.3% | Chine, Allemagne, États-Unis | Moyen terme (2 à 4 ans) |

| Émergence des grades de TPV biosourcés | +0.6% | Mandats des donneurs d'ordre en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'allègement de la part des équipementiers automobiles mondiaux

Les objectifs d'allègement des véhicules automobiles se sont étendus des structures métalliques primaires aux pièces élastomériques, conférant au TPV un avantage de réduction de masse de 20 % à 24 % par rapport au caoutchouc thermodurcissable dans les joints de portière et les canaux de glissement de vitres sans reconception des pièces[1]Celanese Corporation, "Fiche technique Santoprene TPV," celanese.com. Chaque réduction de 10 % du poids à vide améliore l'autonomie électrique d'environ 6 % à 8 %, un levier d'efficacité dont les équipementiers ont besoin pour satisfaire le plafond de CO₂ de la flotte de l'Union européenne de 93,6 g/km en 2027[2]Association des constructeurs européens d'automobiles, "Fiche d'information sur les réglementations CO₂ de la flotte européenne 2026," acea.be. Les constructeurs automobiles chinois tels que BYD et NIO intègrent déjà des joints multi-matériaux en TPV sur des modèles électriques à grand volume, tandis que les fournisseurs de rang un Cooper Standard et Toyoda Gosei ont étendu leurs lignes d'extrusion TPV à Wuhan et Tianjin en 2025 pour viser des objectifs de croissance des composés supérieurs à 15 %. L'adoption reste plus lente en Amérique du Nord, mais Ford a équipé les joints de ceinture de caisse en TPV sur le F-150 Lightning 2025 pour compenser les pénalités de masse du bloc-batterie.

Essor des pièces à toucher doux à base de TPV pour l'électronique grand public

Les équipementiers de smartphones, tablettes et appareils connectés spécifient des surmoulages TPV Shore A 60-80 sur des boîtiers en polycarbonate et ABS pour éliminer la peinture secondaire et obtenir un avantage de réduction des rebuts de 12 % à 15 % par rapport aux élastomères silicone. Les mouleurs vietnamiens et coréens qui servent Samsung et Xiaomi ont enregistré des gains de volume TPV de 18 % en glissement annuel en 2025, portés par les couvercles de charnières de téléphones pliables et les bracelets de montres connectées nécessitant une haute résistance à la fatigue en flexion. Les gammes d'électronique haut de gamme migrent vers le TPV à contenu renouvelable, tandis que les contrats sensibles aux coûts préfèrent encore les grades d'origine fossile, laissant un différentiel de prix supérieur à 25 %. La pression réglementaire est minimale, mais l'adoption volontaire de la norme ISO 14001 dans toute la chaîne d'approvisionnement renforce la préférence pour les thermoplastiques recyclables.

Transition des équipementiers vers les matériaux élastomériques recyclables

Des clauses de recyclabilité en fin de vie ont été intégrées dans les contrats d'achat des équipementiers, une évolution qui favorise le TPV car il peut être broyé et re-granulé sans dévulcanisation. Stellantis exige 15 % d'élastomères recyclés post-consommation à partir des lancements de modèles 2026, incitant Avient à commercialiser des grades Reborn TPV contenant jusqu'à 30 % de contenu recyclé et offrant une réduction de 35 % de l'empreinte carbone par rapport aux équivalents vierges. Bien que le recyclage chimique puisse augmenter les taux de récupération, les coûts en capital supérieurs à 50 millions USD pour une ligne de pyrolyse de 20 kilotonnes par an restent un obstacle.

Expansion des applications d'étanchéité des blocs-batteries de véhicules électriques

Les grades TPV réticulés au peroxyde maintiennent une résistance à la déformation rémanente sous compression inférieure à 25 % après 1 000 heures à 85 °C et 85 % d'humidité relative, répondant aux normes exigeantes des joints de cellule à pack. La plateforme Blade Battery de BYD utilise des joints de compression en TPV qui tolèrent un différentiel de dilatation de ± 2 mm entre les plateaux de pack en aluminium et les modules en acier. Les collecteurs de liquide de refroidissement moulés en TPV soudable remplacent plusieurs jonctions tuyau-collier, réduisant le temps d'assemblage de 30 % et le risque de fuite de plusieurs points de pourcentage. Les chaînes d'approvisionnement restent tendues, avec des délais de livraison pour le peroxyde et les retardateurs de flamme s'étendant à 14-16 semaines à mi-2025.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières propylène et EPDM | -0.9% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Résistance chimique/à l'usure à long terme inférieure à celle du caoutchouc thermodurcissable | -0.7% | Automobile en Amérique du Nord et en Europe, industrie mondiale | Moyen terme (2 à 4 ans) |

| Absence d'infrastructure de recyclage en boucle fermée | -0.4% | Pression réglementaire en Europe, lacunes d'infrastructure ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières propylène et EPDM

Des arrêts imprévus de vapocraqueurs et la fluctuation des coûts du naphta ont porté le propylène au comptant à 1 120 USD par tonne en avril 2025 avant de se détendre plus tard dans l'année, tandis que les contrats européens d'EPDM ont bondi de 12 % d'un trimestre à l'autre après des réductions de capacité chez les principaux producteurs. Les mélangeurs de TPV bloquent normalement les prix en aval pour 12 à 24 mois, de sorte que l'inflation rapide des matières premières a comprimé les marges brutes jusqu'à 300 points de base. La pression est la plus forte en Asie-Pacifique, où les dérivés du propylène représentent près de 60 % du coût de fabrication du TPV.

Résistance chimique/à l'usure à long terme inférieure à celle du caoutchouc thermodurcissable

Les grades TPV standard plafonnent à 135 °C en température d'utilisation continue et perdent leur avantage de résistance à la déformation rémanente après une exposition prolongée aux huiles à 150 °C, tandis que l'EPDM réticulé maintient l'intégrité d'étanchéité jusqu'à 175 °C. Les conduits d'air de turbocompresseur et les tuyaux de recirculation des gaz d'échappement continuent donc de recourir à des solutions thermodurcissables, limitant la pénétration du TPV sous le capot. Les pertes d'abrasion DIN de 120 à 150 mm³ sont également inférieures aux références thermodurcissables, limitant l'adoption dans les courroies de mines et les tuyaux industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades biosourcés accélèrent la transition vers le renouvelable

Les grades biosourcés devraient croître avec le CAGR le plus élevé de 6,82 % jusqu'en 2031. Kuraray a commercialisé SEPTON BIO en 2024 avec 80 % de contenu renouvelable et a obtenu des contrats de garniture intérieure Toyota pour l'année modèle 2026. Les composés EPDM/PP standard dominent encore avec 45,15 % du volume de 2025 car leurs coûts unitaires de 2,80 à 3,20 USD par kg sont inférieurs de jusqu'à 30 % aux alternatives renouvelables. Le TPV haute performance résistant à la chaleur remporte des créneaux critiques de tuyaux sous le capot et de conduits de turbocompresseur, maintenant une tarification premium malgré une réticulation au peroxyde plus complexe. Les grades à contenu recyclé dépendent de l'accès aux matières premières ; moins de 5 % des élastomères post-consommation en Amérique du Nord réintègrent les flux de recyclage mécanique, obligeant les mélangeurs à recourir à des déchets post-industriels plus coûteux.

Les grades EPDM/PP standard présentent une empreinte carbone d'origine fossile d'environ 3 kg d'équivalent CO₂ par kg, exposant les équipementiers à des audits d'émissions de portée 3 de plus en plus stricts dans le cadre de la directive européenne sur la publication d'informations en matière de durabilité des entreprises. Les alternatives biosourcées gagnent des parts dans les garnitures intérieures visibles malgré des primes de coût de 20 % à 35 % car la divulgation du carbone renouvelable offre une valeur de marque qui compense les dépenses matérielles plus élevées. Les grades haute performance réticulés au peroxyde ouvrent les portes des blocs-batteries et des moteurs turbocompressés, mais la re-processabilité réduite limite la recyclabilité et tronque les revendications d'économie circulaire. Le TPV à contenu recyclé reste limité en capacité jusqu'à ce que le tri des résidus de broyage s'améliore.

Par application : les dispositifs médicaux affichent une croissance supérieure à la moyenne

Les systèmes d'étanchéité et les joints de carrosserie ont concentré 41,88 % de la demande de 2025, illustrant les racines du TPV dans l'étanchéité automobile. Pourtant, les dispositifs médicaux devraient enregistrer le CAGR le plus élevé de 5,69 % car les cartouches de diagnostic à usage unique, les joints de stylos à insuline et les tubes de thérapie respiratoire exigent une stabilité à la stérilisation gamma et une biocompatibilité ISO 10993, des critères satisfaits par la série Medalist TPV de Teknor Apex. Les garnitures intérieures et extérieures automobiles adoptent les surmoulages TPV pour éliminer la peinture et réduire les cycles de moulage de plus de 20 %, tandis que les composants sous le capot s'appuient sur un TPV thermo-stabilisé capable de maintenir une résistance à la traction ≥ 8 MPa après 1 000 heures à 125 °C.

Les gaines de fils et câbles bénéficient d'une résistance aux flammes sans halogène, et les applications de tuyaux et tubes englobent désormais les collecteurs de liquide de refroidissement pour véhicules électriques aux côtés des lignes pneumatiques industrielles. Les biens de consommation et les articles de sport exploitent le TPV pour les poignées à toucher doux mais cèdent les niches à haute abrasion au polyuréthane thermoplastique. La charge réglementaire est clairement la plus importante dans les canaux médicaux où la FDA 21 CFR Part 820 et le règlement européen sur les dispositifs médicaux 2017/745 imposent une validation rigoureuse, favorisant les mélangeurs établis qui détiennent des dossiers de données complets.

Par secteur d'utilisation finale : le secteur de la santé prend de l'élan

L'automobile a dominé avec 47,24 % du volume de 2025 car les productions mondiales de véhicules légers ont dépassé 85 millions d'unités et continuent d'intégrer des joints TPV pour atteindre les jalons de CO₂. Néanmoins, le secteur de la santé est en bonne voie pour un CAGR de 5,62 % car le vieillissement démographique stimule la demande d'appareils de soins à domicile qui remplacent le silicone par le TPV pour améliorer la stabilité à la stérilisation gamma. La croissance du bâtiment et de la construction est à la traîne à 4,8 %-5,0 % car les prescripteurs préfèrent les joints de fenêtres en EPDM thermodurcissable éprouvés depuis des décennies. Les gains dans les biens de consommation avoisinent 5 % à mesure que les équipementiers d'appareils électroménagers adoptent des joints TPV pour se conformer aux limites de substances RoHS.

D'autres utilisations industrielles, des couvercles de courroies transporteuses aux joints de bord de modules photovoltaïques, créent des micro-niches plus petites mais rentables. L'avantage d'échelle de l'automobile persiste, mais les primes réglementaires du secteur de la santé remodèlent les profils de marge pour les mélangeurs capables de satisfaire aux exigences de données ISO 10993, USP Classe VI et règlement européen sur les dispositifs médicaux.

Analyse géographique

L'Asie-Pacifique a ancré 45,78 % du volume TPV de 2025 et devrait croître à 6,18 % jusqu'en 2031. La Chine a exporté 5,5 millions de véhicules à l'étranger en 2024, une hausse de 30 % qui a incité les mélangeurs nationaux tels que Zhejiang Xiantong Rubber à augmenter leur capacité nominale de TPV d'environ 20 % par an. L'Inde, désormais troisième producteur mondial de véhicules, adopte le TPV sur les deux-roues et les voitures compactes pour atteindre des objectifs d'économie de carburant croissants, tandis que les fournisseurs japonais et coréens Mitsui Chemicals et Kumho Polychem continuent de promouvoir des grades résistants à la chaleur pour les plateformes de véhicules électriques Toyota, Hyundai et Kia.

L'Amérique du Nord a représenté une demande de marché significative en 2025. Les plateformes de camionnettes américaines restent orientées vers la durabilité, mais l'adoption du TPV progresse à mesure que Ford et General Motors intègrent des joints sur les camions électrifiés pour compenser le poids des batteries. La base d'assemblage de 4,1 millions d'unités du Mexique s'approvisionne en TPV local auprès du site de Matamoros de Teknor Apex, offrant aux transformateurs régionaux une résilience de la chaîne d'approvisionnement. La croissance du marché européen est portée par l'adoption de grades biosourcés et à contenu recyclé en raison des directives de durabilité de l'Union européenne. L'Allemagne, la France et l'Italie représentent 60 % des besoins régionaux en TPV à mesure que Volkswagen, Stellantis et BMW intensifient les audits d'émissions de portée 3.

Le marché d'Amérique du Sud est centré sur le Brésil, où Fiat et Volkswagen appliquent des joints de carrosserie TPV sur des modèles compacts. Le Moyen-Orient et l'Afrique enregistrent collectivement une croissance naissante à mesure que les usines d'assemblage saoudiennes et émiraties importent des pièces TPV avec des kits importés. L'absence de régimes obligatoires de contenu recyclé ou de responsabilité élargie des producteurs ralentit l'adoption de grades renouvelables ou recyclés dans ces régions.

Paysage réglementaire

La formulation et l'utilisation des TPV sont façonnées principalement par la gestion des produits chimiques et les exigences spécifiques aux applications, avec les obligations les plus strictes dans les domaines du contact alimentaire, du médical et des achats liés à la durabilité automobile. En Europe, le processus de l'Agence européenne des produits chimiques (ECHA) pour identifier et gérer les substances préoccupantes, y compris les filières PBT/vPvB et les listes d'activités liées à l'autorisation, affecte la sélection des additifs et des monomères et renforce la substitution vers des ensembles de stabilisants, d'ignifugeants et d'auxiliaires de transformation conformes.

Un jalon notable en 2026 pour les TPV dans les applications réglementées est la mise à jour de l'Institut fédéral allemand d'évaluation des risques (BfR), qui a introduit une directive TPV dédiée pour les articles en contact alimentaire dans le cadre de la Recommandation XXI/3, effective à compter du 1er juin 2026, clarifiant les critères de conformité pour la phase thermoplastique. Aux États-Unis, les producteurs et importateurs de TPV opèrent également sous les obligations du TSCA, où les cycles de déclaration et les calendriers de réglementation peuvent affecter les dossiers, la génération de données et la gestion du changement pour les chimies nouvelles ou modifiées utilisées dans les composés TPV.

Analyse de la chaîne de valeur

La chaîne de valeur des TPV commence par des intrants pétrochimiques et caoutchoutiers amont, le polypropylène et l'EPDM étant les principales matières premières, puis se poursuit vers le compoundage spécialisé via la vulcanisation dynamique. Après la distribution des granulés, la conversion en produits finis se fait généralement par extrusion, moulage par injection et surmoulage. La valeur est ajoutée le plus systématiquement aux étapes du compoundage et de l'ingénierie applicative, où le savoir-faire en formulation, incluant la déformation rémanente à la compression, le vieillissement thermique, l'ignifugation et la stabilité à la stérilisation, ainsi que le soutien à la qualification, aident les fournisseurs à sécuriser des positions dans les systèmes d'étanchéité automobile et les composants de dispositifs médicaux.

La performance opérationnelle est également contrainte par la volatilité des matières premières et les contraintes de fabrication. Le contexte du marché montre que les fluctuations des prix du propylène et de l'EPDM compriment les marges des compoundeurs qui détiennent des engagements de prix de 12 à 24 mois. Les additifs spécialisés tels que les peroxydes et les ignifugeants allongent encore davantage les délais de livraison, les grades orientés véhicules électriques connaissant un allongement de 14 à 16 semaines mi-2025. En aval, les exigences de livraison juste-à-temps autour des pôles automobiles et le besoin de processus de changement de matériaux contrôlés et documentés pour les clients médicaux augmentent l'avantage des fournisseurs disposant d'empreintes de production régionales et de réseaux de service technique solides.

Paysage concurrentiel

Le marché du vulcanisat thermoplastique (TPV) est modérément consolidé. Des spécialistes tels que Teknor Apex et RTP Company investissent dans des portefeuilles de grades médicaux et ignifuges qui exigent des certifications tierces rigoureuses, érigeant des barrières à la qualification. Les entrants chinois Shandong Dawn Polymer et LCY Chemical exploitent des avantages de coûts de 15 % à 20 % pour pénétrer l'Asie du Sud-Est et l'Amérique latine. L'innovation porte sur l'extrusion réactive qui vulcanise dynamiquement l'EPDM dans des matrices de polypropylène, réduisant les temps de cycle des deux tiers et la consommation d'énergie de plus de 30 %. L'activité de brevets en 2024-2025 met en évidence des formulations TPV ignifuges sans halogène à base de diéthylphosphinate d'aluminium et de polyphosphate de mélamine, répondant aux exigences de sécurité des câbles de centres de données et de recharge de véhicules électriques.

Leaders du secteur du vulcanisat thermoplastique (TPV)

Celanese Corporation

Teknor Apex

Mitsui Chemicals Inc.

Avient Corporation

Kumho Polychem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est la gestion thermique et l'étanchéité liées à l'électrification, où le TPV remplace le caoutchouc EPDM traditionnel dans les tuyaux de liquide de refroidissement, l'étanchéité des blocs-batteries et les architectures de collecteurs soudables. En juin 2026, Teknor Apex a révélé des progrès de validation pluriannuels pour le TPV Sarlink dans des applications de tuyaux de liquide de refroidissement pour véhicules à énergies nouvelles, indiquant une voie d'accès du TPV vers les systèmes de gestion thermique à haute pression devant gérer de nouvelles chimies de liquides de refroidissement et des fenêtres de performance étroites. Cela s'accorde avec les éléments du rapport montrant que le TPV s'étend des joints d'étanchéité aux collecteurs de liquide de refroidissement, réduisant les étapes d'assemblage et les points de fuite.

Une deuxième opportunité concerne les TPV à contenu durable certifié et circulaire pour les tableaux de bord OEM et les spécifications intérieures, couvrant les programmes de contenu recyclé et de traçabilité bio/circulaire. La poussée de Teknor Apex de mai 2026 en faveur de solutions recyclées pour les intérieurs automobiles, ainsi que l'activité antérieure de certification ISCC PLUS mentionnée dans le dossier de preuves, pointe vers une demande de revendications de contenu vérifiables couplées à la performance. La commercialisation par Avient de grades de TPV à contenu recyclé dans le contexte du marché reflète également le développement continu du portefeuille. Les actions sur les prix soutiennent en outre la poursuite de la capture de valeur et les dynamiques de répercussion des coûts dans le TPV spécialisé, Celanese ayant annoncé une hausse mondiale des prix du TPV Santoprene effective à compter du 1er juin 2026, soulignant l'importance de la sécurité d'approvisionnement, du verrouillage par la qualification et des grades différenciés plutôt que la seule substitution de commodité.

Développements récents du secteur

- Juin 2026 : Teknor Apex a annoncé des progrès de validation pluriannuels pour le TPV Sarlink dans des applications de tuyaux de liquide de refroidissement pour véhicules à énergies nouvelles, positionnant le TPV comme une alternative au caoutchouc EPDM dans les systèmes de gestion thermique à haute pression. La mise à jour souligne une collaboration plus étroite tout au long de la chaîne de valeur des tuyaux de liquide de refroidissement, favorisant des gains de spécification plus rapides pour les usages d'étanchéité et de gestion des fluides des véhicules électriques, où les cycles de qualification des matériaux sont longs.

- Mai 2026 : Teknor Apex a fait progresser des solutions à contenu recyclé pour les intérieurs automobiles, y compris la série Crealen R avec jusqu'à 70 % de contenu recyclé post-consommation et l'alignement sur les spécifications de matériaux intérieurs de Daimler (DBL 1000, DBL 1224 et DBL 5307.10). Cette avancée relève la barre pour les offres de TPV/TPE à contenu recyclé qui doivent répondre à des exigences esthétiques et de performance de qualité OEM, et pas seulement à des objectifs de durabilité.

- Novembre 2024 : Cooper Standard a lancé le joint de carrosserie thermoplastique FlexiCore, une solution d'étanchéité légère utilisant 100 % de TPV et de polypropylène comme alternative aux joints EPDM à support métallique. Le produit soutient les objectifs d'allègement des véhicules et de recyclabilité tout en élargissant l'ensemble adressable d'architectures de joints de carrosserie pouvant être repensées autour de la transformation thermoplastique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des vulcanisats thermoplastiques (TPV) couvre les matériaux TPV vendus sous forme de composés fournis commercialement. Ces composés sont transformés comme des plastiques mais utilisés dans des pièces à usage final où une performance de type caoutchouc est requise dans les principaux secteurs industriels.

Exclusions du périmètre : nous excluons les revenus des produits finis en aval et ne comptons que la demande de matériaux TPV au niveau des ventes de composés, et non la valeur ajoutée par la fabrication des pièces.

Aperçu de la segmentation

- Par type de produit

- TPV EPDM/PP standard

- TPV haute performance / résistant à la chaleur

- TPV biosourcé

- TPV à contenu recyclé

- Par application

- Systèmes d'étanchéité et joints de carrosserie

- Garnitures intérieures et extérieures

- Composants sous le capot

- Tuyaux et tubes

- Fils et câbles

- Dispositifs médicaux

- Pièces pour biens de consommation et articles de sport

- Par secteur d'utilisation finale

- Automobile

- Bâtiment et construction

- Biens de consommation

- Santé

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du bassin de demande de TPV et maintenir des hypothèses réalistes avant le début des entretiens. Nous nous sommes appuyés sur des sources publiques telles que les agences nationales de statistiques pour la production industrielle et la production de véhicules, des données douanières de type UN Comtrade pour les flux commerciaux de polymères et d'élastomères, et des agences environnementales pour les mises à jour liées à la recyclabilité et à la conformité des matériaux.

Pour traduire ces signaux en un modèle utilisable, nous avons également examiné des revues à comité de lecture sur les polymères et les matériaux, des publications d'associations couvrant les plastiques et les élastomères, et une littérature technique publique décrivant les usages typiques du TPV comme les joints, les tuyaux et les garnitures intérieures. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse sectorielle crédible ont été utilisés pour recouper les ajouts de capacité et l'orientation des prix. Le cas échéant, nous avons référencé des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et des données d'importation/exportation au niveau des expéditions afin de vérifier les échéances et d'éliminer les valeurs aberrantes évidentes. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a porté sur des entretiens et de courtes enquêtes auprès de compoundeurs de TPV, de distributeurs, de transformateurs et d'utilisateurs finaux qui spécifient le TPV dans des pièces, en particulier pour les applications automobiles et industrielles. S'agissant d'un marché mondial, nous avons couvert l'APAC, l'EMEA et les Amériques afin que le modèle puisse être testé face aux empreintes de production régionales, aux évolutions du mix d'applications et au comportement de prix attendu.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | CXO : 16 % | APAC : 52 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstruit la demande de TPV à partir d'indicateurs de production en usage final et de la pénétration au niveau applicatif, puis convertit ces intrants en consommation de matériaux en tonnes. Par exemple, la production de véhicules et le mix de fabrication sont mis en correspondance avec des domaines d'usage intensif en TPV comme les systèmes d'étanchéité, les tuyaux et tubes, et les garnitures intérieures et extérieures, puis ajustés à l'aide des schémas d'adoption régionaux ressortis des entretiens.

Après avoir formé le bassin de demande, nous corroborons les totaux par des approximations ascendantes sélectives afin de garder les résultats ancrés, telles que des consolidations échantillonnées auprès des fournisseurs, des vérifications de canaux de distribution et des vérifications ASP x volume. Les fourchettes de prix ont été examinées par rapport aux apports de plusieurs répondants. Le modèle utilise des intrants incluant les tendances de production de véhicules, les taux d'allègement et de substitution par rapport au caoutchouc thermodurcissable, les évolutions de fabrication régionales, les ajouts de capacité et l'orientation d'utilisation, ainsi que le mouvement de prix observé lié aux matières premières et aux marges de compoundage. Lorsque la visibilité ascendante est plus mince dans les pays plus petits, nous utilisons des indicateurs de substitution tels que la production manufacturière et les flux commerciaux, suivis de recontrôles par des experts.

La prévision utilise une analyse de scénarios soutenue par de courtes projections au niveau des variables convenues avec les interviewés, car l'adoption et les prix peuvent évoluer rapidement lorsque les programmes de véhicules électriques ou les règles de conformité des matériaux changent. Les résultats finaux sont exprimés en volume pour la taille de marché principale, alignés sur les chiffres des pages du rapport pour 2025, 2026 et 2031.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par une triangulation répétée entre signaux indépendants, et nous testons les sauts d'une année à l'autre qui ne correspondent pas à la réalité de la production, du commerce ou de la capacité. Lorsque l'écart est trop important, nous revoyons l'hypothèse sous-jacente et déclenchons des appels de suivi ciblés pour confirmer si l'écart est réel ou un artefact de données.

Avant validation finale, les résultats passent par des étapes de revue par les analystes comprenant des vérifications de cohérence des unités (tonnes et kilotonnes), des vérifications de vraisemblance des parts régionales, et une passe finale comparant la consommation implicite aux niveaux d'activité en usage final connus. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des mouvements de capacité majeurs ou des fluctuations de prix marquées. Juste avant la livraison, une révision fraîche est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Estimation du marché des vulcanisats thermoplastiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le TPV diffèrent souvent car les cabinets utilisent des unités différentes, des seuils différents pour ce qui compte comme TPV, et des traitements différents pour la progression des prix selon les régions. Le calendrier contribue également, certaines estimations verrouillant les hypothèses tôt, tandis que d'autres se mettent à jour après que des évolutions de capacité ou de demande deviennent visibles.

Les écarts principaux proviennent généralement du mélange des vues en valeur et en volume, et des différences quant à l'inclusion ou non des familles d'élastomères thermoplastiques adjacentes. Le calendrier de conversion des devises, l'année sélectionnée pour la comparaison, et le fait que les grades à contenu recyclé et biosourcés soient ou non traités comme faisant partie de la demande de TPV, peuvent tous faire bouger le chiffre final, même lorsque le discours de marché semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,48 million USD (2025) | |

| Cabinet de conseil mondial A | 1,62 milliard USD (2024) | Rapporté en termes de valeur et ancré à une année de référence différente, et les constructions en valeur typiques peuvent inclure des hypothèses de prix plus larges et des mélanges d'élastomères adjacents qui ne sont pas strictement séparés au niveau du composé. |

| Groupe de recherche sectoriel B | 1,90 milliard USD (2025) | Dimensionnement basé sur la valeur et traitement de portée plus large où les définitions de méthode de transformation et de grade peuvent élargir ce qui est compté, ce qui tend à gonfler les totaux une fois reconverti en tonnage implicite. |

Le tableau montre un écart important principalement parce que la base ici est exprimée en kilotonnes, et dans le modèle de Mordor Intelligence, la taille principale est liée à la consommation de composés TPV (2025 : 478,22 kilotonnes) plutôt qu'à des totaux de revenus qui dépendent fortement des hypothèses d'ASP régionaux. Lorsque le périmètre est maintenu au niveau de la demande de matériaux et recoupé avec les signaux de production en usage final, l'estimation reste plus facile à reproduire et plus simple à valider d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la consommation de TPV projetée en 2031 ?

La demande mondiale devrait atteindre 652,67 kilotonnes d'ici 2031, reflétant un CAGR de 5,32 % sur la période 2026-2031.

Quelle région mène la demande de TPV et pourquoi ?

L'Asie-Pacifique détient près de 46 % du volume de 2025, principalement en raison de la domination de la Chine dans la production de véhicules et du déploiement agressif des véhicules électriques.

Pourquoi les grades de TPV biosourcés gagnent-ils du terrain ?

Ils réduisent les émissions de gaz à effet de serre sur le cycle de vie jusqu'à 59 % et aident les équipementiers à atteindre leurs objectifs de carbone renouvelable et de portée 3 malgré une prime de prix de 20 % à 35 %.

Qu'est-ce qui limite l'utilisation du TPV dans les tuyaux automobiles à haute température ?

Les températures d'utilisation continue des grades TPV standard plafonnent à 135 °C à 150 °C, en dessous de la capacité de 175 °C de l'EPDM réticulé.

Comment le TPV améliore-t-il la conception des blocs-batteries de véhicules électriques ?

Les joints TPV soudables permettent des collecteurs de liquide de refroidissement monoblocs et résistent aux exigences de déformation rémanente sous compression et d'emballement thermique, réduisant le temps d'assemblage d'environ 30 %.

Qu'est-ce qui freine aujourd'hui la circularité du TPV ?

Moins de 8 % du TPV post-consommation réintègre le recyclage mécanique en raison des limites de l'infrastructure de tri automatisé.

Dernière mise à jour de la page le: