Taille et part du marché des barbecues aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barbecues aux États-Unis par Mordor Intelligence

La taille du marché des barbecues aux États-Unis a atteint 1,36 milliard USD en 2025, devrait atteindre 1,41 milliard USD en 2026 et est prévue pour atteindre 1,64 milliard USD d'ici 2031 à un CAGR de 3,07 %. Le marché des barbecues aux États-Unis est façonné par une demande soutenue pour les aménagements de vie en plein air, une base installée qui soutient les cycles de remplacement, et l'innovation produit centrée sur les modèles électriques et intelligents connectés. Le gaz reste le format de référence en raison de sa commodité, de son contrôle et de la simplicité de son entretien, tandis que les variantes électriques progressent grâce à la conformité aux codes de construction et aux politiques d'électrification qui limitent l'utilisation des flammes nues dans les zones urbaines denses. Le commerce de détail B2C représente une nette majorité des ventes de la catégorie, aidé par des tactiques omnicanales qui combinent l'expérience en salle d'exposition et la rapidité du commerce électronique avec des options d'assemblage et d'installation au dernier kilomètre. Sur le plan régional, les modes d'utilisation reflètent le climat, la composition du parc immobilier et les réglementations, ce qui accroît la pertinence des assortiments spécifiques aux formats et du marketing localisé sur le marché des barbecues aux États-Unis[1]Programme Spare the Air, "Alertes Spare the Air et règles relatives à la combustion du bois," District de gestion de la qualité de l'air de la région de la Baie, sparetheair.org.

Principaux enseignements du rapport

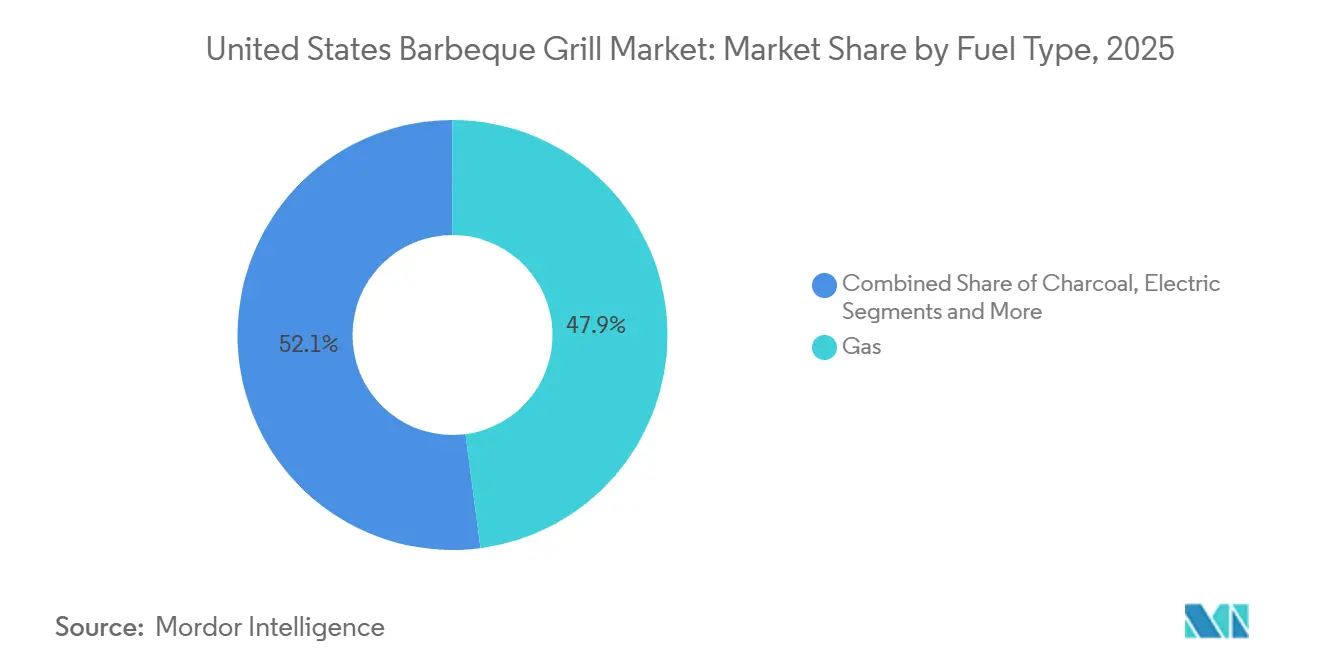

- Par type de combustible, le marché des barbecues aux États-Unis était dominé par le gaz, qui a capté 47,92 % des revenus en 2025, tandis que les barbecues électriques devraient enregistrer un CAGR de 4,31 % jusqu'en 2031.

- Par conception de produit, le marché des barbecues aux États-Unis a vu les unités sur pied représenter 41,62 % de la part de marché en 2025, tandis que les modèles portables devraient croître à un CAGR de 3,83 % jusqu'en 2031.

- D'un point de vue technologique, les barbecues analogiques conventionnels représentaient 79,75 % de la part de marché 2025 sur le marché des barbecues aux États-Unis, tandis que les variantes intelligentes/connectées devraient se développer à un CAGR de 4,67 % jusqu'en 2031.

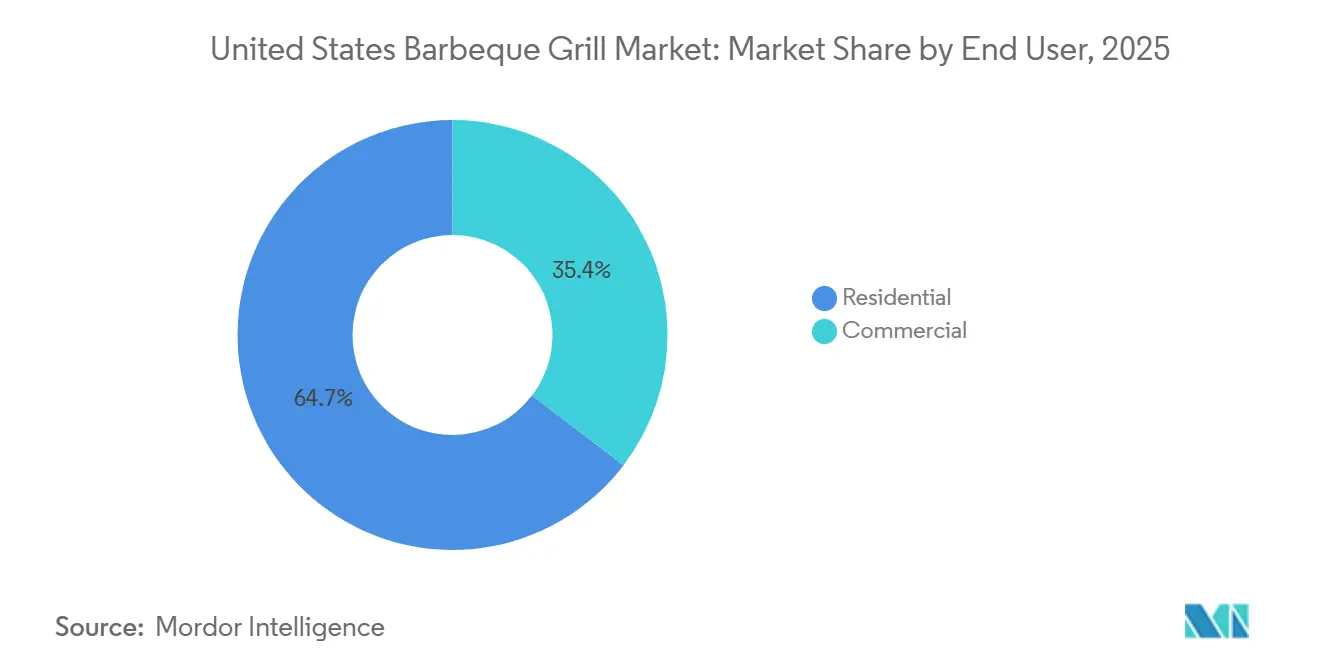

- Par segmentation des utilisateurs finaux, les ménages résidentiels représentaient 64,65 % de la part de marché 2025 sur le marché des barbecues aux États-Unis, le segment commercial devant croître à un CAGR de 3,64 % d'ici 2031.

- Par canaux de distribution, le commerce de détail B2C représentait 66,95 % de la taille totale du marché des barbecues aux États-Unis en 2025, et le segment devrait croître à un CAGR de 3,88 % jusqu'en 2031.

- Par géographie, le Sud-Est représentait 25,05 % de la taille totale du marché des barbecues aux États-Unis en 2025, et l'Ouest est sur la trajectoire de croissance la plus rapide, affichant un CAGR de 4,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barbecues aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte possession de barbecues et les investissements dans la vie en plein air soutiennent la demande | +0.8% | National, plus fort dans le Sud-Est, l'Ouest et le Sud-Ouest | Moyen terme (2 à 4 ans) |

| La commodité du gaz, son contrôle et son faible entretien soutiennent le leadership | +0.7% | National | Long terme (≥ 4 ans) |

| Les fonctionnalités intelligentes/connectées améliorent les résultats et les taux de mise à niveau | +0.5% | Centres urbains, banlieues aisées | Court terme (≤ 2 ans) |

| Le commerce de détail omnicanal et l'assemblage au dernier kilomètre élargissent la portée de la catégorie | +0.4% | National, en particulier le Midwest et le Sud-Est suburbains | Moyen terme (2 à 4 ans) |

| L'essor des planches de cuisson à surface plate crée une demande de second équipement et de croisement | +0.5% | National, avec une adoption maximale dans le Midwest et le Sud-Ouest | Court terme (≤ 2 ans) |

| Les équipements collectifs dans les immeubles collectifs élargissent les installations commerciales | +0.3% | Métropoles urbaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La forte possession de barbecues et les investissements dans la vie en plein air soutiennent la demande

L'engagement des ménages dans la cuisine en plein air reste un pilier structurel qui soutient le marché des barbecues aux États-Unis, même lorsque la catégorie arrive à maturité. Les promoteurs immobiliers et les propriétaires ont privilégié les cuisines extérieures dans le cadre d'améliorations plus larges du mode de vie, les projets regroupant souvent des barbecues, des équipements de réfrigération et des abris pour prolonger l'utilisation saisonnière. Selon les statistiques de la Hearth, Patio & Barbecue Association, le pourcentage de propriétaires américains possédant un barbecue ou un fumoir est passé de 64 % en 2019 à 80 % en 2023, indiquant que les Américains font encore activement des grillades en plein air. Les jeunes générations démontrent une intention d'achat constante pour les catégories de plein air, tandis que les propriétaires plus âgés allouent des budgets plus importants aux équipements haut de gamme, ce qui soutient un équilibre entre volume et prix de vente moyen sur le marché des barbecues aux États-Unis. La base installée renforce un écosystème de housses, de grilles, de kits de rôtisserie et de contrats de service qui aident les marques à maintenir l'engagement entre les cycles de remplacement. Dans l'ensemble, l'accent mis sur la vie en plein air continue de soutenir des ventes régulières pendant les saisons de pointe et soutient une activité modeste tout au long de l'année grâce à la planification de projets et aux achats d'accessoires sur le marché des barbecues aux États-Unis.

La commodité du gaz, son contrôle et son faible entretien soutiennent le leadership

Le gaz détient la plus grande part car il s'aligne sur les habitudes de cuisine quotidiennes qui valorisent un démarrage rapide, des zones de chaleur stables et un nettoyage simple. Les programmes d'échange de propane omniprésents et les raccordements au gaz naturel dans les nouvelles constructions réduisent les contraintes de possession et renforcent l'utilisation en semaine, ce qui ancre ensemble le gaz comme choix par défaut pour les primo-acheteurs et les mises à niveau. La fiabilité de l'allumage et le contrôle multi-brûleurs améliorent les résultats pour les grands rassemblements ou les repas à plusieurs plats, ce qui renforce la fidélité à la marque envers les plateformes gaz établies sur le marché des barbecues aux États-Unis. Les tâches d'entretien sont simples et familières pour la plupart des ménages, ce qui réduit le risque perçu au moment de l'achat et favorise le gaz par rapport aux alternatives qui introduisent une complexité dans la gestion du carburant ou des cendres. Les politiques étatiques et locales qui soutiennent les appareils au propane ou au gaz naturel dans certaines juridictions créent des vents favorables supplémentaires pour les constructeurs et les rénovateurs qui spécifient des cuisines extérieures prêtes pour le gaz.

Les fonctionnalités intelligentes/connectées améliorent les résultats et les taux de mise à niveau

La connectivité est passée d'une nouveauté pour les premiers adoptants à une fonctionnalité attendue sur les modèles milieu de gamme et haut de gamme, avec des sondes intégrées, des flux de travail guidés et une télécommande améliorant la facilité d'utilisation. Des lancements tels que l'écosystème WEBER CONNECT de Weber et le Rogue EQ reconnu au CES de Napoleon élargissent la notoriété des consommateurs et établissent de nouvelles références pour les ensembles de fonctionnalités sur le marché des barbecues aux États-Unis. Le déploiement continu de WiFIRE par Traeger sur de nouvelles gammes illustre comment le contrôle par application est devenu une stratégie de plateforme plutôt qu'une expérience sur un seul SKU. Le contrôle connecté réduit les erreurs des utilisateurs pour les grilleurs débutants et les ménages occupés, ce qui élargit la base adressable au-delà des passionnés qui maîtrisent les techniques analogiques[2]Weber Inc., "Weber présente l'écosystème de grillade intelligente WEBER CONNECT élargi," Business Wire, businesswire.com. À mesure que les coûts des composants baissent et que les plateformes logicielles se développent, les fonctionnalités intelligentes migrent vers des gammes de prix inférieures, ce qui raccourcit les intervalles de remplacement perçus pour les propriétaires d'anciennes unités analogiques sur le marché des barbecues aux États-Unis.

Le commerce de détail omnicanal et l'assemblage au dernier kilomètre élargissent la portée de la catégorie

Les canaux de vente au détail B2C restent la voie dominante vers le marché grâce à une combinaison de présentoirs en salle d'exposition pour l'évaluation tactile, de vente consultative dans les magasins spécialisés et de la commodité des commandes en ligne. Les réseaux coopératifs qui ajoutent des marques haut de gamme aux programmes d'entrepôt et de livraison directe aident des milliers de revendeurs indépendants à proposer des assortiments complets, ce qui nivelle le terrain de jeu avec les grandes surfaces dans de nombreux marchés locaux. Les détaillants regroupent de plus en plus les services de livraison, d'assemblage et de raccordement au gaz pour réduire les obstacles à l'achat pour les unités plus lourdes et les installations encastrées, ce qui améliore la conversion et la satisfaction. Les revendeurs spécialisés utilisent des démonstrations en direct et des assortiments sélectionnés pour capter des transactions à valeur plus élevée, tandis que les grandes surfaces développent des offres groupées d'entrée et de milieu de gamme pour les acheteurs soucieux du rapport qualité-prix sur le marché des barbecues aux États-Unis. Ce mix omnicanal renforce la résilience de la catégorie en atteignant les propriétaires selon leurs budgets, leurs zones géographiques et leurs attentes en matière de service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les restrictions liées aux incendies et à la qualité de l'air limitent l'utilisation du charbon de bois et des flammes nues | -0.6% | Région de la Baie de Californie, Nord-Ouest du Pacifique, Arizona | Long terme (≥ 4 ans) |

| La volatilité des coûts des matières premières et de l'électronique pèse sur les prix | -0.5% | National | Court terme (≤ 2 ans) |

| Les retards du cycle de remplacement post-pandémie atténuent les ventes à court terme | -0.4% | National, en particulier les marchés suburbains | Moyen terme (2 à 4 ans) |

| La substitution par les planches de cuisson à surface plate et les appareils d'intérieur cannibalise les mises à niveau | -0.3% | National, concentré dans le Midwest et les marchés urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions liées aux incendies et à la qualité de l'air limitent l'utilisation du charbon de bois et des flammes nues

De nombreuses juridictions restreignent le charbon de bois et les flammes nues pendant les périodes de mauvaise qualité de l'air, ce qui oriente la demande vers les modèles électriques et à gaz conformes aux réglementations locales. Les avis au niveau des comtés dans le Nord-Ouest du Pacifique et le Sud-Ouest imposent des contraintes supplémentaires pendant les saisons à haut risque, ce qui modifie les habitudes de cuisine des ménages dont les cours, balcons ou parcs font l'objet d'interdictions périodiques. Ces conditions créent un vent favorable structurel pour les barbecues électriques et les systèmes fermés qui peuvent répondre aux exigences en matière d'émissions, en particulier dans les centres urbains qui favorisent les appareils sans flamme. L'incertitude juridique autour des politiques municipales sur le gaz influence également les décisions de nouvelles constructions, ce qui peut ralentir les engagements envers les équipements prêts pour le gaz dans certains marchés. La variabilité de l'application des règles d'un comté à l'autre ajoute une complexité de conformité que les marques abordent par la diversité des produits et des conseils localisés plutôt que par une solution nationale unique[3]Gouvernement du comté de Summit, "Restrictions d'incendie," Gouvernement du comté de Summit, summitcountyco.gov.

La volatilité des coûts des matières premières et de l'électronique pèse sur les prix

Les droits de douane plus élevés sur l'acier et l'aluminium depuis mi-2025 ont augmenté les coûts des intrants et pesé sur les marges des fabricants qui dépendent de matériaux importés, rendant des ajustements de prix sélectifs plus probables. Les entreprises ont répondu par des changements dans la chaîne d'approvisionnement et des relocalisations de production pour réduire l'exposition aux régimes tarifaires, mais ces transitions entraînent des coûts d'outillage et de logistique à court terme qui pèsent sur la rentabilité sur le marché des barbecues aux États-Unis. Les composants électroniques pour les modèles connectés restent sensibles aux délais de livraison et aux fluctuations de prix, ce qui peut retarder les lancements ou contraindre les stocks pour les SKU à rotation rapide. Les marques gèrent ces pressions pour préserver les relations avec les détaillants, mais une inflation soutenue des composants et des matériaux nécessiterait probablement des actions tarifaires plus larges qui mettraient à l'épreuve les dépenses discrétionnaires. Les équipes d'approvisionnement équilibrent de plus en plus les ensembles de fonctionnalités avec la discipline des nomenclatures pour protéger les propositions de valeur tout en évitant les changements soudains qui perturbent l'élan des ventes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de combustible : L'électrique réduit l'avance du gaz là où les codes favorisent les options sans flamme

Les barbecues à gaz détenaient une part dominante de 47,92 % en 2025 sur le marché des barbecues aux États-Unis, soutenus par un allumage fiable, une chaleur multi-zones stable et un large accès au propane dans les points de vente au détail. Les barbecues électriques sont le segment de combustible à la croissance la plus rapide avec un CAGR de 4,31 % jusqu'en 2031, aidés par les codes d'incendie municipaux et les préférences d'électrification qui limitent les flammes nues sur certains balcons et propriétés à logements multiples. À mesure que les politiques de construction se resserrent dans certaines villes, les modèles électriques gagnent en pertinence pour les ménages urbains qui souhaitent cuisiner en plein air sans enfreindre les règles, ce qui ajoute de nouveaux points d'entrée sur le marché des barbecues aux États-Unis. Les fournisseurs incluent de plus en plus des options électriques dans les assortiments grand public pour servir les acheteurs urbains et sensibles aux codes, tout en maintenant le gaz comme cheval de bataille pour la plupart des maisons individuelles. Les stratégies produits mettent l'accent sur des formats familiers, un contrôle intuitif de la température et des accessoires qui aident les formats électriques à se rapprocher des performances de saisie et de capacité attendues par les consommateurs.

La gamme technologique illustre ce pivot. Les investissements de Weber dans sa plateforme apportent un contrôle assisté par application et des sondes intelligentes aux gammes gaz et charbon de bois tout en améliorant la connectivité, ce qui informe ensuite les choix de conception électrique pour la gestion de la chaleur et la commodité. Le modèle électrique connecté de Napoleon a obtenu une reconnaissance au CES pour ses performances et ses fonctionnalités de contrôle qui reflètent les plaques de cuisson à gaz dans un appareil extérieur pleine taille, ce qui élargit le plafond haut de gamme pour la cuisine sans flamme. Les unités électriques intérieur-extérieur de Cuisinart couvrent les petits balcons ou les cas d'utilisation en déplacement et démontrent comment l'électrique peut se décliner en version compacte sans perdre son utilité principale. Les formats à granulés et au charbon de bois conservent des adeptes dévoués qui valorisent la saveur fumée et le rituel, mais leur croissance est plus sensible aux restrictions locales de combustion, aux routines de nettoyage et à l'espace de stockage que les voies principales du gaz et de l'électrique sur le marché des barbecues aux États-Unis. Il en résulte une dynamique de portefeuille où le gaz préserve son leadership en termes de capacité et de commodité, et où l'électrique revendique l'avantage de croissance là où les réglementations façonnent les critères d'achat sur le marché des barbecues aux États-Unis.

Par conception de produit : La portabilité progresse tandis que les modèles sur pied restent la base installée

Les barbecues sur chariot sur pied détenaient une part de 41,62 % en 2025 et restent l'épine dorsale du marché des barbecues aux États-Unis en raison de leur rangement intégré, de leur mobilité sur roulettes et de leur assemblage simple par rapport aux îlots personnalisés. Les modèles portables et de table affichent une croissance de 3,83 % de CAGR jusqu'en 2031, car les ménages disposant de petites terrasses, d'habitudes de voyage ou de préférences pour les grillades lors d'événements sportifs recherchent des unités compactes qui privilégient le poids et la pliabilité. Ces formats portables s'alignent sur les jeunes ménages qui valorisent la flexibilité et la cuisine expérientielle, et ils fonctionnent bien dans les codes qui interdisent les grandes bouteilles de propane sur les balcons. Le développement de produits se concentre sur les cadres pliables, les raccords gaz à connexion rapide et les surfaces faciles à nettoyer pour réduire les contraintes lors de l'installation et du rangement. La distribution met l'accent sur les présentoirs de portabilité en magasin, les images d'adaptation au coffre de voiture et les prix groupés avec des housses et des plaques de cuisson pour soutenir une utilisation immédiate.

Les installations encastrées ciblent le segment haut de gamme, où les cuisines extérieures intègrent des barbecues, des équipements de réfrigération, des rangements et des plans de travail pour un espace cohérent. Des marques telles que Lynx et DCS présentent des matériaux de qualité marine et des brûleurs à haute puissance pour la fiabilité et les performances lors d'une utilisation fréquente, ce qui soutient des cycles de possession plus longs et des contrats de service. Bien que les coûts d'installation et le caractère permanent limitent les encastrés à certains codes postaux et nouvelles constructions, le segment influence l'innovation qui finit par se diffuser dans les gammes sur pied. Les barbecues jetables ou à usage unique s'installent dans une niche définie par les parcs et les plages qui les autorisent, mais les objectifs de détournement des déchets et les restrictions des décharges limitent leur expansion. Dans tous les formats, le marché des barbecues aux États-Unis continue de combiner commodité, conformité et performance, la portabilité servant de nouvelles occasions et les chariots sur pied ancrant la base principale.

Par technologie : La connectivité commande le segment haut de gamme, tandis que l'analogique conserve la majorité

Les modèles analogiques détenaient 79,75 % de part en 2025 sur le marché des barbecues aux États-Unis en raison d'une utilisation plus simple, de prix plus bas et d'une familiarité qui attire les propriétaires de longue date. Les modèles intelligents ou connectés sont le segment technologique à la croissance la plus rapide avec un CAGR de 4,67 % jusqu'en 2031, portés par des écosystèmes qui intègrent des sondes sans fil, des guides par application et des mises à jour à distance. L'expansion en 2026 du portefeuille connecté de Weber et le produit reconnu au CES de Napoleon valident l'appétit des consommateurs pour les conseils, la surveillance et des résultats assurés. Les plateformes à granulés connectées de Traeger standardisent les fonctionnalités de l'application sur les nouveaux lancements, ce qui aide à normaliser les attentes parmi les acheteurs grand public. Ce mix technologique permet aux marques d'associer la fiabilité analogique aux mises à niveau intelligentes afin que les ménages puissent choisir le bon équilibre entre prix et capacité sur le marché des barbecues aux États-Unis.

Les facteurs d'adoption comprennent la facilité d'atteindre les températures cibles, moins d'incidents de surcuisson grâce aux notifications, et des graphiques visuels qui démystifient le flux d'air ou l'alimentation en granulés pour les novices. L'unité à charbon de bois connectée de Masterbuilt montre comment le contrôle numérique peut être superposé aux plateformes à combustible solide pour combiner saveur et précision, tandis que les fonctionnalités de connectivité de Nexgrill étendent ces avantages à des gammes de prix accessibles. Les contraintes comprennent la fiabilité du Wi-Fi domestique et le confort avec les mises à jour du micrologiciel, ce qui maintient l'analogique en tête pour les acheteurs qui valorisent la simplicité du « tourner et cuire » sur le marché des barbecues aux États-Unis. À mesure que la connectivité descend vers les gammes inférieures à 1 000 USD, la prime de fonctionnalité se réduit et les incitations à la mise à niveau augmentent, ce qui influence davantage le calendrier de remplacement que l'entrée dans la catégorie. Sur l'horizon de prévision, la familiarité de l'analogique reste un avantage concurrentiel tandis que les fonctionnalités connectées augmentent leur part à mesure que les écosystèmes mûrissent et que l'intégration des utilisateurs s'améliore.

Par utilisateur final : Le résidentiel ancre la base installée tandis que les équipements collectifs élargissent les opportunités B2B

Les acheteurs résidentiels restent la plus grande base installée, ayant généré 64,7 % des revenus 2025 sur le marché des barbecues aux États-Unis, soutenus par une culture profonde de la cuisine en arrière-cour et un développement pluriannuel des espaces de vie en plein air par les propriétaires. Les facteurs d'achat comprennent la commodité pour les repas en semaine, la capacité d'accueil pour les fêtes et les écosystèmes d'accessoires qui rafraîchissent les capacités d'une ancienne unité sans remplacement complet. Les fonctionnalités intelligentes séduisent les propriétaires d'appareils analogiques qui souhaitent des conseils et une surveillance à distance, tandis que les formats électriques s'adaptent aux contraintes des codes sur les balcons des immeubles collectifs et les terrasses urbaines. Les détaillants segmentent les assortiments par taille de jardin, codes de combustible et disponibilité du service, ce qui aide les acheteurs à faire correspondre le format au type de propriété d'une manière qui préserve la satisfaction selon les budgets. À mesure que les pressions sur les coûts se répercutent sur les étiquettes de vente au détail des modèles connectés et haut de gamme, les offres groupées d'accessoires et les options de financement aident à lisser la demande sur le marché des barbecues aux États-Unis.

Les cas d'utilisation commerciale se développent à mesure que les propriétaires et les exploitants ajoutent des stations de grillade communautaires et des cuisines extérieures pour différencier les équipements et améliorer la fidélisation. L'hôtellerie et les locations de vacances se standardisent sur des unités durables et à haute puissance capables de résister à une utilisation fréquente, à une formation simple et à l'exposition aux intempéries tout en minimisant les appels de maintenance. Les spécifications comprennent souvent un stockage de propane verrouillable, des commandes à pictogrammes clairs et des pièces faciles à remplacer pour réduire les temps d'arrêt dans les portefeuilles multi-sites. Les sélections de produits mettent l'accent sur les matériaux en acier inoxydable, la portée du réseau de service et les garanties correspondant aux cycles d'utilisation commerciale, ce qui favorise les marques capables de soutenir les comptes nationaux. Cette course aux équipements maintient un flux régulier de projets B2B en phases de planification et d'installation qui complètent la saisonnalité portée par les consommateurs sur le marché des barbecues aux États-Unis.

Par canal de distribution : Le commerce de détail omnicanal combine l'expérience en salle d'exposition et la rapidité du commerce électronique

Les canaux de vente au détail B2C ont réalisé 66,95 % des ventes 2025 et continuent de progresser à un CAGR de 3,88 % jusqu'en 2031, reflétant la puissance des salles d'exposition expérientielles, des vendeurs bien formés et de la livraison rapide avec des options d'assemblage. Cette combinaison reste le centre de gravité du marché des barbecues aux États-Unis. Les quincailleries et les détaillants de jardinage indépendants s'appuient sur des programmes d'achat coopératif pour stocker des assortiments haut de gamme et offrir des capacités de livraison directe qui étendent leur portée locale sans lourds stocks. Le commerce électronique met l'accent sur l'étendue de la sélection, le contenu guidé et les avis, mais la catégorie bénéficie toujours d'une inspection physique pour le poids du couvercle, les commandes des brûleurs et la qualité des grilles sur les unités à prix plus élevé. Les services de livraison avec gants blancs et le raccordement au gaz réduisent les taux de retour et accélèrent le délai de première utilisation, ce qui renforce la fidélité et le bouche-à-oreille dans les communautés locales. Les assortiments par canal reflètent la répartition des budgets, les grandes surfaces se concentrant sur les offres groupées à valeur ajoutée et les revendeurs spécialisés développant les formats connectés et haut de gamme avec des événements de démonstration.

Les canaux B2B et directs servent les acheteurs commerciaux, les fabricants de cuisines extérieures personnalisées et les opérateurs hôteliers qui privilégient la gestion de projet, la couverture des comptes et la disponibilité des pièces plutôt que l'expérience en magasin. Ces acheteurs coordonnent généralement plusieurs propriétés et planifient les livraisons en fonction des jalons de construction, ce qui rend la fiabilité et la réactivité du service des critères de sélection essentiels. Les marques qui équilibrent la visibilité B2C avec la profondeur des programmes B2B augmentent leur résilience lors des fluctuations saisonnières et peuvent lisser la production en regroupant les commandes commerciales hors saison pour la vente au détail. Au fil du temps, l'assemblage au dernier kilomètre, la sécurité des conduites de gaz et les partenariats de service resteront des facteurs de différenciation à mesure que les barbecues deviennent plus lourds, plus intelligents et plus intégrés dans les environnements de vie en plein air sur le marché des barbecues aux États-Unis. Cette approche de distribution à double voie réduit le risque de concentration et élargit l'accès à la catégorie selon les types de propriétés et les budgets sur le marché des barbecues aux États-Unis.

Analyse géographique

En 2025, le Sud-Est représentait 25,05 % des ventes totales. Pendant ce temps, l'Ouest, porté par la passion de la Californie pour la vie en plein air et les politiques écologiques favorisant les unités à gaz et électriques, est sur la trajectoire de croissance la plus rapide, affichant un CAGR de 4,03 % jusqu'en 2031. Les régions plus chaudes soutiennent une utilisation plus fréquente tout au long de l'année, créant une base installée plus importante pour les formats gaz et encastrés, tandis que les villes côtières denses orientent la demande vers des conceptions électriques et compactes conformes aux règles de construction. Les détaillants et les marques répondent avec des assortiments localisés et des conseils de conformité, en particulier pour les municipalités qui restreignent le charbon de bois ou certaines connexions de combustible, afin de fluidifier le parcours d'achat de la recherche à l'installation. Cette hétérogénéité géographique soutient une croissance globale régulière pour le marché des barbecues aux États-Unis tout en nécessitant un merchandising nuancé au niveau métropolitain et du comté.

Les régions de la Sun Belt, y compris des parties du Sud-Est et du Sud-Ouest, maintiennent une utilisation de base solide car les espaces extérieurs connaissent moins de mois dormants, ce qui augmente le débit de remplacement et les ventes d'accessoires. Les nouvelles constructions résidentielles dans ces régions comprennent souvent des terrasses prêtes pour le gaz, ce qui soutient les installations encastrées et les grands modèles sur pied qui mettent l'accent sur les brûleurs multi-zones et le rangement. Les métropoles de l'Ouest font face à un mélange de restrictions strictes sur la qualité de l'air et liées aux incendies de forêt, ce qui favorise les barbecues électriques et les formats gaz à combustion propre pour les ménages urbains tout en poussant le charbon de bois vers les propriétés individuelles plus éloignées des centres denses. Les régions du Nord avec des hivers plus rigoureux affichent une saisonnalité plus élevée dans les ventes, ce qui concentre les promotions à la fin du printemps et au début de l'été et pousse les revendeurs à dimensionner correctement les stocks pour les pics du deuxième trimestre sur le marché des barbecues aux États-Unis. Dans chaque région, les règles des logements collectifs et des associations de propriétaires influencent le plafond pratique pour les types de combustibles et les tailles, ce qui oriente la sélection vers des choix sûrs et conformes.

La réglementation locale façonne la trajectoire de la catégorie dans de nombreux États côtiers. Les alertes Spare the Air de la région de la Baie limitent l'utilisation du charbon de bois pendant les jours de mauvaise qualité de l'air, ce qui diminue l'attrait des briquettes traditionnelles pendant certaines périodes de l'année et oriente doucement la demande vers des alternatives conformes. Les avis des comtés de Portland et les restrictions sur les feux à ciel ouvert dans la région de Phoenix créent des dynamiques similaires qui poussent les ménages et les gestionnaires de propriétés à envisager l'électrique ou le gaz pour les espaces collectifs. Les comtés de montagne instituent des interdictions saisonnières de feux lors des risques élevés d'incendies de forêt, ce qui contraint le charbon de bois même sur les propriétés privées et nécessite des assortiments flexibles pour les détaillants[4]Gouvernement du comté de Summit, "Interdictions saisonnières de feux," Gouvernement du comté de Summit, summitcountyco.gov. En conséquence, le marché des barbecues aux États-Unis continue de refléter des normes locales diverses, et les stratégies gagnantes adaptent les stocks, les informations de conformité et les modèles de service aux réalités au niveau du quartier.

Paysage concurrentiel

La concurrence sur le marché des barbecues aux États-Unis est équilibrée entre des marques établies qui couvrent les segments d'entrée de gamme, milieu de gamme et haut de gamme, sans qu'aucune marque ne soit en mesure de dicter les résultats du marché. Les noms leaders mettent l'accent sur les fonctionnalités connectées, la qualité des matériaux et la couverture du service, tandis que les offres axées sur la valeur se concurrencent sur la parité des fonctionnalités et la profondeur promotionnelle. L'étendue du portefeuille couvrant les formats gaz, charbon de bois, granulés et électrique reste une couverture commune contre les réglementations régionales et l'évolution des préférences des consommateurs. La fusion de mai 2025 entre Weber et Blackstone, soutenue par un apport de capitaux propres important et un financement à long terme, a encore consolidé les capacités entre les barbecues traditionnels et les planches de cuisson à surface plate, et a positionné la plateforme combinée pour optimiser les empreintes de vente au détail et les réseaux de service. Cette décision a encouragé les concurrents à accélérer les lancements, en particulier dans les catégories connectées et électriques, pour protéger l'espace en rayon et la notoriété de la marque.

Les thèmes stratégiques comprennent l'expansion omnicanale, les feuilles de route des fonctionnalités connectées et le repositionnement de la chaîne d'approvisionnement pour gérer les risques tarifaires et logistiques. Les partenariats coopératifs qui ajoutent des barbecues haut de gamme dans les programmes d'entrepôt et de livraison directe donnent à des milliers de revendeurs indépendants des assortiments plus complets et un soutien marketing, leur permettant de concurrencer plus efficacement sur les marchés locaux. Du côté des produits, l'écosystème WEBER CONNECT de Weber intègre la cuisine guidée et la télécommande sur les gammes gaz et charbon de bois, construisant une expérience numérique multi-combustibles qui peut approfondir la fidélité. Le modèle électrique connecté de Napoleon met en avant des objectifs de performance qui poussent les barbecues sans flamme vers des rôles pleine taille, ce qui répond à un bassin de demande urbain et sensible aux codes sur le marché des barbecues aux États-Unis. Les leaders des granulés continuent de renforcer les fonctionnalités logicielles et les accessoires, tandis que les innovateurs du charbon de bois ajoutent la gestion du flux d'air et la surveillance numérique pour réduire les erreurs des utilisateurs.

La structure du capital et les mouvements de portefeuille signalent une confiance dans les segments haut de gamme et les services. La combinaison Weber-Blackstone a réduit l'effet de levier pro forma et repoussé les échéances à la prochaine décennie, offrant une marge d'investissement pour les initiatives produits et canaux. La vente par Middleby fin 2025 d'une participation majoritaire dans son portefeuille de cuisine résidentielle, y compris des marques extérieures haut de gamme, a libéré des capitaux pour des priorités stratégiques tout en maintenant un intérêt à long terme dans la hausse de la catégorie. Les détaillants spécialisés ont également poursuivi des acquisitions ciblées dans les cuisines extérieures modulaires pour élargir les offres de marques propres et contrôler davantage la chaîne de valeur de la conception à la livraison. Dans l'ensemble, l'exécution sur le marché des barbecues aux États-Unis repose sur la discipline du merchandising, l'innovation de fonctionnalités qui semble intuitive, et des modèles de service qui simplifient l'installation et l'entretien pour les ménages occupés et les gestionnaires de propriétés.

Leaders du secteur des barbecues aux États-Unis

Weber Inc.

Blackstone Products

Traeger, Inc.

Char-Broil (W.C. Bradley Co.)

Pit Boss (Dansons)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Weber a élargi l'écosystème de grillade intelligente WEBER CONNECT au CES, en ajoutant des sondes sans fil, un affichage de concentrateur intelligent et des modèles connectés mis à jour pour les principaux types de combustibles.

- Décembre 2025 : Middleby a vendu une participation de 51 % dans son activité de cuisine résidentielle, y compris Lynx, à un fonds de capital-investissement, conservant un intérêt de 49 % et recevant des produits en espèces pour optimiser la structure du capital.

- Mai 2025 : Weber LLC et Blackstone Products ont finalisé leur fusion, créant une plateforme de cuisine en plein air diversifiée et réduisant l'effet de levier combiné grâce à un apport de capitaux propres et des échéances prolongées jusqu'en 2032.

- Janvier 2025 : Traeger a lancé les barbecues à granulés de la série Woodridge avec la compatibilité WiFIRE et un ensemble de fonctionnalités échelonné pour atteindre des gammes de prix plus larges.

Portée du rapport sur le marché des barbecues aux États-Unis

Une analyse complète du contexte du marché des barbecues aux États-Unis, qui comprend les tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché, les principaux acteurs du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché des barbecues aux États-Unis est segmenté par produit (gaz, charbon de bois et électrique), par application (résidentiel, commercial) et par canal de distribution (magasins en ligne, magasins hors ligne). Le rapport offre la taille du marché et les prévisions pour le marché des barbecues aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Barbecues à gaz |

| Barbecues au charbon de bois |

| Barbecues électriques |

| Barbecues à granulés |

| Combustible hybride/alternatif |

| Infrarouge |

| Encastré |

| Sur pied |

| Portable / de table |

| Jetable / à usage unique |

| Conventionnel |

| Intelligent/connecté |

| Résidentiel |

| Commercial |

| B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés |

| Grandes surfaces de bricolage | |

| Grandes surfaces généralistes | |

| En ligne | |

| Autres canaux de distribution |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de combustible | Barbecues à gaz | |

| Barbecues au charbon de bois | ||

| Barbecues électriques | ||

| Barbecues à granulés | ||

| Combustible hybride/alternatif | ||

| Infrarouge | ||

| Par conception de produit | Encastré | |

| Sur pied | ||

| Portable / de table | ||

| Jetable / à usage unique | ||

| Par technologie | Conventionnel | |

| Intelligent/connecté | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés | |

| Grandes surfaces de bricolage | ||

| Grandes surfaces généralistes | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des barbecues aux États-Unis ?

La taille du marché des barbecues aux États-Unis était de 1,36 milliard USD en 2025, devrait atteindre 1,41 milliard USD en 2026 et est prévue pour atteindre 1,64 milliard USD d'ici 2031 à un CAGR de 3,07 %.

Quel type de combustible domine les ventes sur le marché des barbecues aux États-Unis ?

Le gaz est en tête avec une part de 47,92 % en 2025 grâce à sa commodité, son contrôle et la large disponibilité du propane, tandis que l'électrique est le segment à la croissance la plus rapide avec un CAGR de 4,31 % jusqu'en 2031.

Comment les fonctionnalités connectées modifient-elles le comportement des acheteurs sur le marché des barbecues aux États-Unis ?

Les modèles intelligents ajoutent la cuisine guidée, des sondes sans fil et la télécommande qui réduisent les erreurs des utilisateurs et encouragent les mises à niveau depuis les anciennes unités analogiques, avec les écosystèmes de marques de Weber, Napoleon et Traeger donnant le rythme.

Quels canaux de vente dominent le marché des barbecues aux États-Unis ?

Le commerce de détail B2C réalise 66,95 % des ventes et croît à un CAGR de 3,88 % grâce à la puissance des expériences omnicanales, des démonstrations en magasin et de l'assemblage au dernier kilomètre qui réduisent les obstacles.

Comment les réglementations affectent-elles la demande sur le marché des barbecues aux États-Unis ?

Les règles sur la qualité de l'air limitent souvent l'utilisation du charbon de bois et des flammes nues pendant certaines périodes, ce qui soutient la demande pour les formats gaz et électrique conformes aux restrictions locales.

Quelles décisions récentes des principales entreprises reconfigurent la concurrence sur le marché des barbecues aux États-Unis ?

La fusion Weber-Blackstone a renforcé un portefeuille multi-format avec un financement à long terme, tandis que les lancements connectés au CES et les cessions sélectives de portefeuille signalent un investissement continu dans les fonctionnalités et services haut de gamme.

Dernière mise à jour de la page le: