Taille et part du marché européen des grils à barbecue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

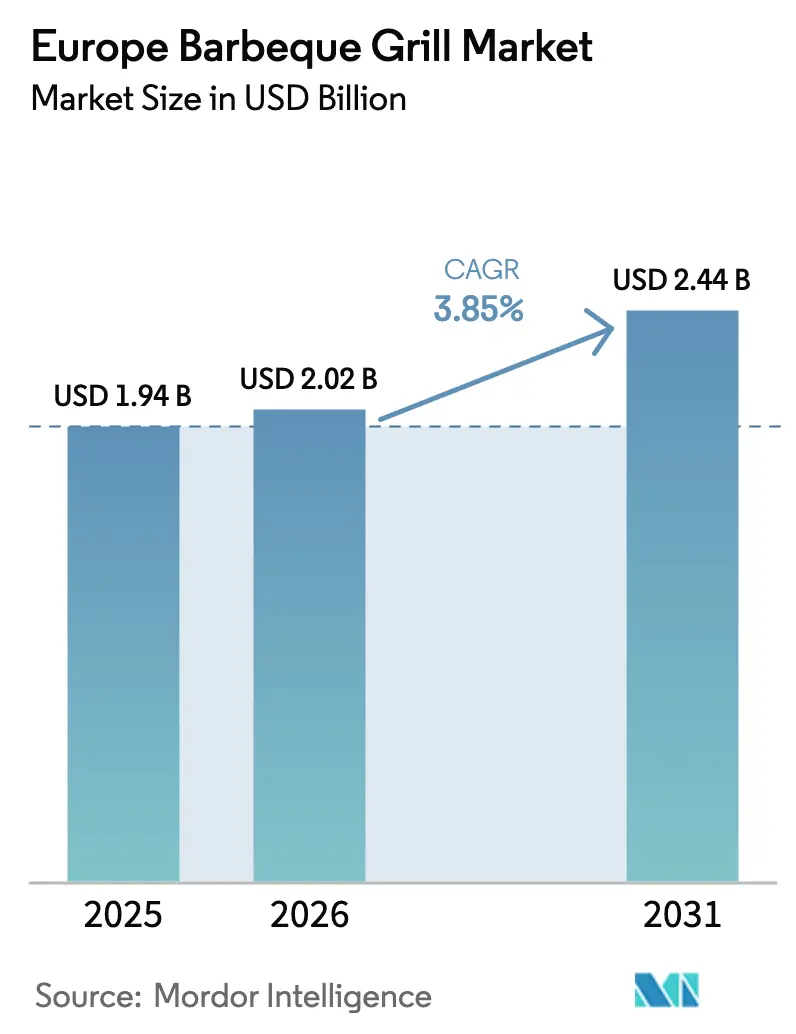

| Taille du marché de l'année de base (2025) | 1.94 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des grils à barbecue par Mordor Intelligence

La taille du marché européen des grils à barbecue a atteint 1,94 milliard USD en 2025, devrait atteindre 2,02 milliards USD en 2026 et est prévue pour atteindre 2,44 milliards USD d'ici 2031 à un CAGR de 3,85 %. Cette trajectoire reflète la premiumisation, les marques intégrant des thermomètres Wi-Fi, des applications de recettes et des stations latérales modulaires dans des configurations à gaz, électriques, à granulés et hybrides afin d'augmenter les prix de vente moyens. Les acheteurs à travers l'Europe considèrent les espaces de cuisine en plein air comme des investissements liés au style de vie et à la valeur immobilière, ce qui stimule la demande de boîtiers étanches aux intempéries et de certifications de sécurité homologuées TÜV. L'accent réglementaire sur la conformité CE-GAR et l'étiquetage énergétique oriente davantage les achats vers des marques de confiance capables de répondre à ces normes à grande échelle. L'Allemagne, la France, le Royaume-Uni, l'Espagne, l'Italie et les pays nordiques représentent des cas d'usage diversifiés, allant des formats compacts adaptés aux balcons dans les villes denses aux systèmes isolés toutes saisons dans les marchés à latitudes élevées. Les acheteurs européens accordent également une grande importance à la clarté des certifications, et le cadre du Règlement sur les appareils à gaz ainsi que les voies CE maintiennent la conformité au cœur des feuilles de route produits[1]Équipe éditoriale UL Solutions, "Règlement sur les appareils à gaz et marquage CE pour les appareils à gaz," UL Solutions, ul.com.

Principaux enseignements du rapport

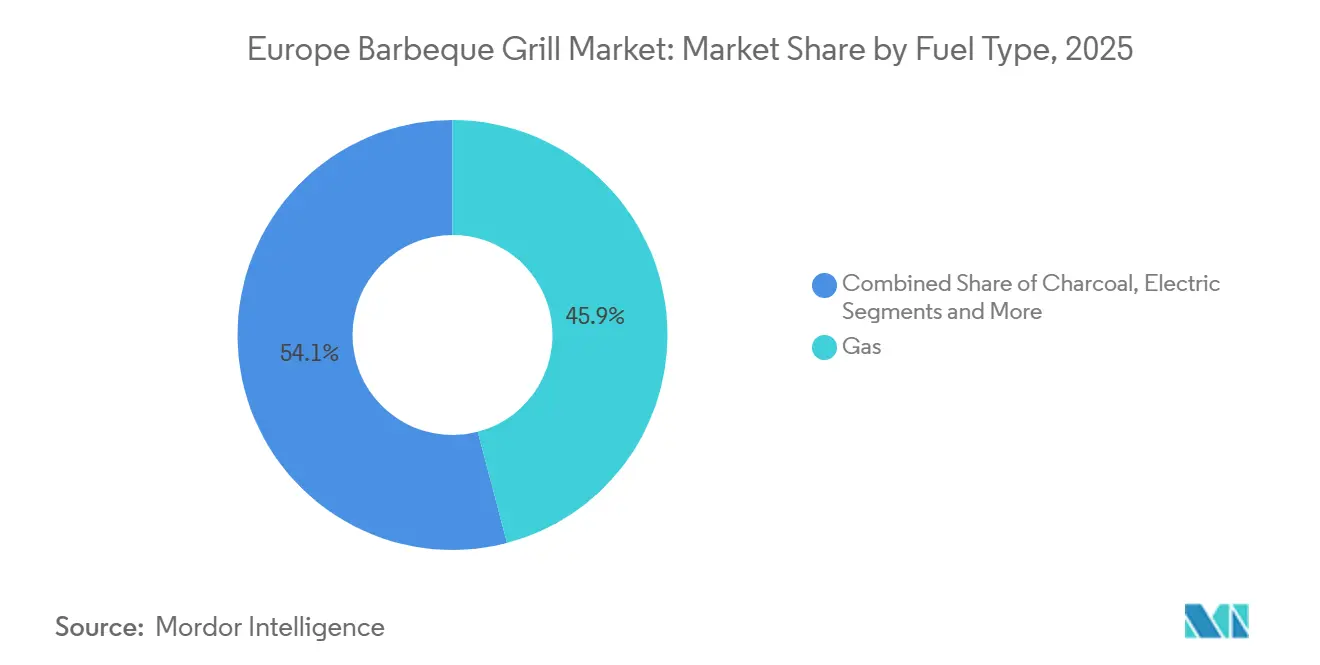

- Par type de carburant, les grils à gaz ont dominé avec 45,92 % de la part du marché européen des grils à barbecue en 2025, tandis que l'électrique devrait se développer à un CAGR de 4,68 % jusqu'en 2031.

- Par conception de produit, les chariots sur pied ont capturé 57,34 % des expéditions de 2025, tandis que les unités portables devraient croître à un CAGR de 4,21 %.

- Par technologie, les grils conventionnels représentaient 83,72 % de la base installée en 2025, tandis que les modèles intelligents/connectés devraient progresser à un CAGR de 5,04 %.

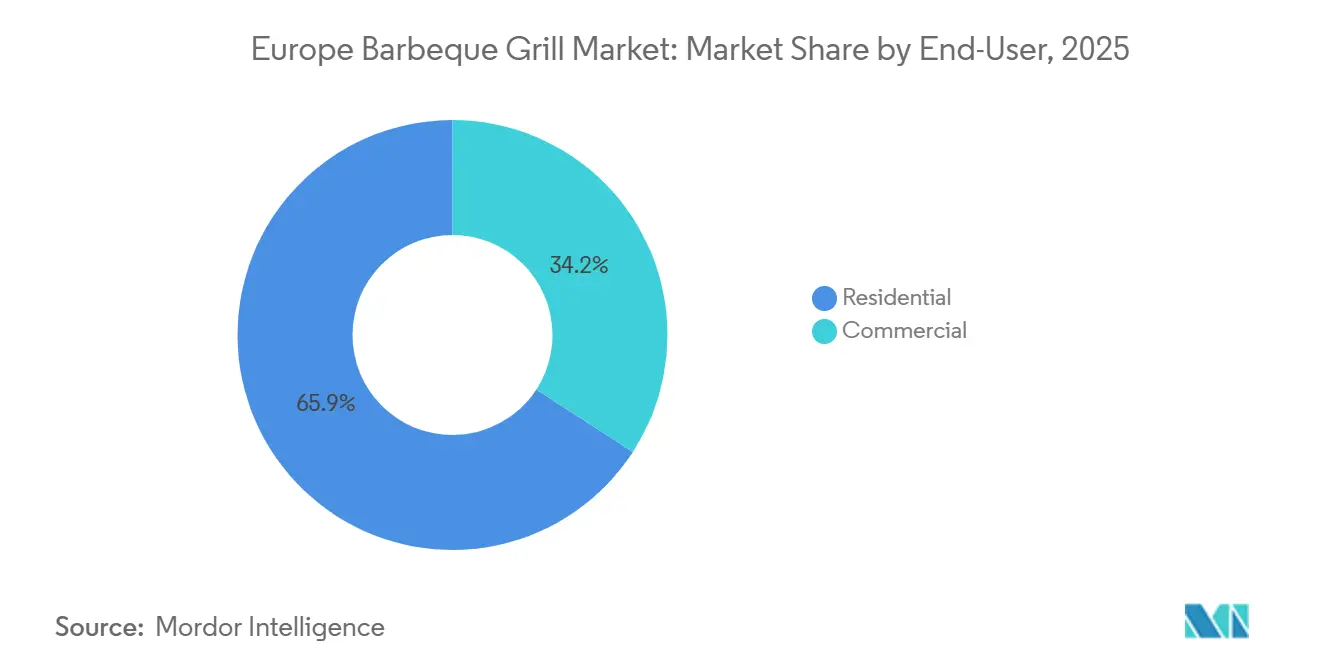

- Par utilisateur final, le résidentiel représentait 65,85 % de la demande en unités en 2025, tandis que le commercial devrait croître à un CAGR de 4,03 %.

- Par canal de distribution, la vente au détail B2C était en tête avec une part de 68,12 % en 2025, tandis que les canaux à composante en ligne devraient se développer à un CAGR de 2,97 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 20,92 % en 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide à un CAGR de 3,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des grils à barbecue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la vie en plein air et de la culture du « staycation » | +1.2% | Allemagne, Royaume-Uni, pays nordiques, Benelux | Moyen terme (2 à 4 ans) |

| Transition vers le gaz et l'électrique pour l'allumage et la réduction des émissions | +0.9% | Centres urbains en Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et du D2C avec configurateurs et contenus | +0.6% | Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Grils intelligents/connectés avec IoT et guidage par application | +0.8% | Allemagne, Scandinavie, Royaume-Uni, France, Benelux | Long terme (≥ 4 ans) |

| Conformité aux normes de sécurité UE et CE-GAR favorisant les marques de confiance | +0.4% | Paneuropéen, plus fort en Allemagne, France | Moyen terme (2 à 4 ans) |

| Barbecue nordique toutes saisons rendu possible par les designs isolés | +0.3% | Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la vie en plein air et de la culture du « staycation » stimule l'investissement

Les propriétaires continuent d'allouer leurs budgets discrétionnaires à la vie en plein air, et les grils font office de pièces maîtresses au sein d'îlots modulaires, de balcons compacts et d'aménagements de terrasses. Les acheteurs privilégient la qualité de construction durable, la protection contre les intempéries et une esthétique cohérente qui s'harmonise avec les meubles et les surfaces extérieurs. Les ensembles intégrés combinant têtes de gril avec brûleurs latéraux, modules de rangement et plans de travail en pierre ou en porcelaine simplifient la planification et augmentent les taux d'attachement pour les accessoires. Les marques qui pré-assemblent ces éléments raccourcissent les cycles de décision et aident les détaillants à présenter des solutions complètes et adaptées à l'espace en showroom et sur les canaux en ligne. Ce schéma reste visible en Allemagne et au Royaume-Uni, et s'étend aux marchés nordiques où l'enthousiasme pour la vie en plein air toutes saisons consolide des cas d'usage tout au long de l'année. Des solutions modulaires comme la série Oasis Compact de Napoleon illustrent la façon dont les configurations multifonctions sont rationalisées pour les espaces urbains et périurbains[2]Équipe produit Napoleon, "Gamme de produits Napoleon Grills," Napoleon, napoleon.com .

Transition vers les grils à gaz/électriques pour un allumage immédiat et des émissions réduites

Les préférences des consommateurs continuent de migrer du charbon de bois vers les plateformes à gaz et électriques qui offrent un allumage immédiat, un contrôle précis de la chaleur et une conformité plus aisée aux réglementations sur les balcons qui restreignent les flammes nues dans les zones urbaines denses. Les grils électriques devraient se développer à un CAGR de 4,68 % jusqu'en 2031, soutenus par une forte urbanisation et un accent mis sur les faibles émissions dans les espaces résidentiels partagés. L'innovation produit répond aux lacunes de performance historiques, avec des systèmes électriques pleine taille offrant une saisie à haute température comparable aux alternatives au propane. Les modèles électriques intelligents qui s'associent à des bibliothèques de recettes et des applications de guidage réduisent davantage les obstacles pour les primo-acheteurs. Le gaz conserve sa part de marché dominante en servant les ménages périurbains qui valorisent la puissance en BTU, les brûleurs multi-zones et l'extensibilité des accessoires. Ce schéma d'adoption à deux vitesses soutient une demande stable pour le gaz tout en stimulant la croissance de l'électrique dans les centres-villes.

Expansion du commerce électronique et des canaux D2C

Les canaux numériques raccourcissent le parcours de la recherche à l'achat grâce à des vidéos tutorielles, des chats en direct et des outils de configuration qui visualisent les options et les impacts sur les prix en temps réel. L'écosystème de vente au détail spécialisé en Allemagne a développé des sites web axés sur le contenu qui remplacent les démonstrations en magasin et soutiennent la croissance des conversions à grande échelle. Des configurateurs comme celui d'Outdoorchef permettent aux acheteurs de sélectionner les brûleurs, les tables latérales et les finitions, puis de finaliser la livraison, ce qui augmente la valeur des commandes et améliore les taux de conversion en ligne. La pénétration du commerce électronique reste plus élevée sur des marchés tels que l'Allemagne et le Royaume-Uni, où les consommateurs sont à l'aise pour acheter de grands appareils en ligne une fois que la logistique de support et d'installation est claire. Les fabricants exploitent les lancements D2C pour recueillir des retours d'utilisation et itérer les fonctionnalités plus rapidement, comme en témoignent les accessoires connectés introduits via les sites appartenant aux marques. À mesure que le commerce électronique se développe, l'assistance virtuelle et les outils de visualisation en réalité augmentée font partie intégrante du flux de travail standard d'avant-achat.

Innovation dans les grils intelligents/connectés avec fonctionnalité IoT

Les grils intelligents/connectés progressent à un CAGR projeté de 5,04 % alors que les fonctionnalités IoT transforment la cuisine en plein air d'une surveillance manuelle à une précision guidée par application avec alertes, minuteries et recettes guidées. L'Allemagne et la Scandinavie sont en tête de l'adoption précoce, compte tenu d'une pénétration quasi universelle des smartphones et d'une volonté de payer des primes pour la connectivité et l'intelligence culinaire. Les modèles à gaz et à granulés connectés prennent désormais en charge la surveillance à distance, les mises à jour du micrologiciel et le suivi de la température multi-sondes via des applications compagnes. Les gammes de produits des marques leaders intègrent des indicateurs d'état liés au cloud et une gestion algorithmique de la chaleur qui réduisent la consommation de carburant tout en améliorant la régularité. Les systèmes électriques et à granulés s'alignent également sur les objectifs d'efficacité énergétique de l'UE et les attentes en matière d'étiquetage, ce qui amplifie leur positionnement sur la durabilité et le contrôle précis. Les préoccupations relatives à la confidentialité sont traitées par le traitement local des données et la télémétrie hébergée dans l'UE, ce qui contribue à maintenir la confiance des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des intrants en acier et en aluminium et droits de douane carbone | -0.7% | Mondial, aigu en Allemagne, Italie | Moyen terme (2 à 4 ans) |

| Saison de barbecue courte concentrant les ventes au 2e trimestre | -0.5% | Allemagne, pays nordiques, Benelux | Court terme (≤ 2 ans) |

| Non-conformité du charbon de bois à la norme EN 1860-2 avec renforcement de l'application | -0.3% | Paneuropéen, notamment en Europe du Sud et en Allemagne | Moyen terme (2 à 4 ans) |

| Les coûts de certification CE/GAR allongent le délai de mise sur le marché | -0.2% | Paneuropéen, obstacle général à l'entrée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en acier et en aluminium

La volatilité des coûts des métaux reste un frein, l'aluminium et l'acier étant des matériaux essentiels pour les boîtiers, les brûleurs, les châssis et les tables latérales. La politique de l'UE ajoute une pression sur les coûts via le Mécanisme d'ajustement carbone aux frontières, qui impose des droits sur les importations à fortes émissions incorporées, modifiant l'économie d'approvisionnement pour les intrants en aluminium et en acier. Les prix régionaux de l'acier sont restés élevés, les indications sur les bobines laminées à chaud en Europe dans les principaux marchés début 2026 soulignant le rôle des coûts énergétiques et de la conformité dans la formation des prix. Le cuivre, un intrant pour les systèmes d'allumage et les cartes de contrôle intelligent, a également connu des pics de prix qui augmentent les coûts électroniques. Les fabricants ont diversifié leurs relations de production et d'approvisionnement pour réduire l'exposition aux droits de douane et aux risques logistiques, notamment en déplaçant des installations vers l'Europe et l'Asie du Sud-Est. Les grandes marques couvrent les coûts des intrants et verrouillent des contrats pour des nuances d'acier spécifiques, tandis que les acteurs de milieu de gamme font face à des arbitrages plus difficiles entre prix de détail et préservation des marges.

La non-conformité de la qualité du charbon de bois entraîne un renforcement de l'application des normes

Les tests menés par les autorités de l'UE ont identifié des problèmes de qualité généralisés dans les produits de charbon de bois et de briquettes, de nombreux échantillons ne satisfaisant pas aux exigences en matière de carbone fixe et d'autres dépassant les seuils de cendres ou d'humidité. Ces résultats ont déclenché des recommandations visant à renforcer les normes et à resserrer la vérification par des tiers, l'application des règles de conformité devant s'intensifier dans les États membres. Le Règlement de l'UE sur la déforestation ajoute une traçabilité obligatoire pour les intrants à base de bois, avec des délais échelonnés selon la taille de l'entreprise et nécessitant des déclarations de diligence raisonnable appuyées par la géolocalisation. Le non-respect entraînera des sanctions allant de la saisie de produits à des amendes significatives, ce qui reconfigurera les bases de fournisseurs et favorisera les sources intégrées verticalement ou auditées. Les détaillants réagissent en renforçant les contrôles à l'entrée et en rationalisant les assortiments vers des offres certifiées. Ces changements pourraient également influencer les transitions des consommateurs vers des formats évitant les particules de combustion dans les environnements urbains denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la montée en puissance de l'électrique en milieu urbain défie la domination du gaz

Le gaz représentait 45,92 % du chiffre d'affaires en 2025, porté par l'allumage instantané, une forte puissance calorifique et la large disponibilité des infrastructures de propane et de gaz naturel sur les marchés périurbains. Cette base bien établie reflète un long investissement dans la technologie des brûleurs, la gestion des graisses et la fiabilité de l'allumage auxquels les ménages font confiance pour des rassemblements fréquents. Les commandes multi-zones et les accessoires infrarouges étendent la plage de cuisson du bas et lent à la saisie à haute température, augmentant la fréquence d'utilisation parmi les familles et les hôtes. Les modèles électriques gagnent du terrain dans les villes qui restreignent les flammes nues sur les balcons, et ils devraient croître à un CAGR de 4,68 % jusqu'en 2031, les designs atteignant des températures de saisie avec une meilleure distribution thermique. Les fonctionnalités de guidage intelligent et la gestion précise de la température rendent l'électrique attrayant pour les nouveaux utilisateurs qui souhaitent des résultats prévisibles sans stockage de carburant. Les systèmes à granulés restent un créneau premium qui allie la saveur de fumée de bois au contrôle numérique et aux ajustements à distance pour les cuissons longues.

La dynamique de croissance urbaine soutient la pénétration de l'électrique, tandis que le gaz reste le choix privilégié pour les grandes terrasses et les jardins où l'espace et la ventilation ne sont pas contraints. Le charbon de bois continue de séduire les passionnés qui privilégient les saveurs traditionnelles, mais le renforcement des contrôles de qualité et les règles sur la qualité de l'air font basculer certains acheteurs urbains vers les catégories électrique et granulés[3]Personnel de la Commission européenne, "EN 1860-2 et normes connexes sur le charbon de bois," Commission européenne, ec.europa.eu . Les fabricants proposent des solutions hybrides et modulaires qui permettent aux propriétaires d'expérimenter différents modes de chauffage sans s'engager dans plusieurs appareils autonomes. Dans l'ensemble du secteur européen des grils à barbecue, le choix du format de carburant reflète de plus en plus les codes de construction locaux, la densité du quartier et les préférences en matière de durabilité plutôt que de simples habitudes héritées. Le mix résultant maintient une large base pour le gaz tout en créant de l'espace pour la dynamique de l'électrique dans les environnements d'appartements et de maisons de ville.

Par conception de produit : les unités portables capitalisent sur la tendance du micro-logement

Les chariots sur pied ont capturé 57,34 % des expéditions en 2025, reflétant leur polyvalence, leur rangement intégré et leur facilité de déplacement de la terrasse au garage pendant les mois hors saison. Les acheteurs périurbains privilégient les systèmes sur pied qui ancrent les zones de cuisine en plein air et accueillent des accessoires, des housses et du stockage de carburant. Le format convient également à la cuisine à l'échelle familiale avec suffisamment de surface et de compatibilité d'accessoires pour gérer des menus variés. Les magasins spécialisés mettent en scène des présentoirs sur pied avec des équipements complets, ce qui aide les acheteurs à visualiser un placement permanent à domicile. Les grils portables et de table sont en hausse à un CAGR de 4,21 % dans le sillage du micro-logement et des fréquentes excursions dans les parcs et sur les plages. Les pieds pliants, les brûleurs compacts et les petites cartouches de propane facilitent le transport et la mise en place rapide pour les repas en petit groupe.

Les préférences de design suivent de plus en plus l'espace disponible et les besoins de mobilité plutôt que de simples niveaux de prix. Les solutions portables séduisent les cyclistes, les campeurs et les citadins qui souhaitent une cuisine en plein air occasionnelle sans empreinte permanente, tandis que les chariots sur pied continuent de dominer chez les propriétaires disposant de grandes terrasses. Les systèmes encastrés se situent à l'extrémité premium et s'intègrent dans des cuisines extérieures complètes avec réfrigération, éviers et rangements, bien que les exigences de certification, de ventilation et d'installation ajoutent des étapes de planification. Les acheteurs européens montrent également de l'intérêt pour les kits modulaires qui peuvent commencer par une seule surface de cuisson et évoluer vers des configurations multi-appareils au fil du temps. Ces voies modulaires et portables maintiennent le marché européen des grils à barbecue accessible aux locataires et aux propriétaires dans une gamme de types de logements.

Par technologie : la connectivité IoT justifie des prix premium

Les grils conventionnels représentent 83,72 % de la base installée en 2025, soutenus par la familiarité, la facilité d'entretien et une perception de fiabilité sans dépendances aux micrologiciels ou aux applications. Les ménages qui privilégient la durabilité et un fonctionnement simple continuent de choisir les allumeurs mécaniques et le contrôle manuel de la température. Dans le même temps, les modèles intelligents/connectés devraient progresser à un CAGR de 5,04 % alors que les recettes guidées par application, la cuisson basée sur des sondes et les alertes à distance améliorent les résultats pour les plats complexes. Les écosystèmes de plateformes qui rassemblent des cuissons guidées, des mises à jour de micrologiciels et des modes d'économie d'énergie contribuent à justifier des prix initiaux plus élevés. À mesure que les marques standardisent les composants sans fil à faible consommation et affinent l'expérience utilisateur, les fonctionnalités intelligentes migrent des produits phares haut de gamme vers des gammes de milieu de gamme plus larges.

L'Allemagne, la Scandinavie et le Royaume-Uni sont en tête de l'adoption intelligente, reflétant une forte pénétration des smartphones et l'aisance des consommateurs avec les appareils connectés. Les acheteurs qui hésitaient auparavant en raison de la complexité gagnent en confiance grâce aux applications compagnes qui simplifient la configuration et fournissent des étapes de cuisson visuelles. La connectivité relie également le matériel aux écosystèmes d'accessoires, ce qui stimule les achats récurrents de sondes, de plaques de cuisson et de grilles. L'étiquetage énergétique et l'attention des consommateurs à la consommation en veille différencient davantage les solutions qui mettent en œuvre l'arrêt automatique et une gestion efficace de la chaleur. Ces évolutions suggèrent que le marché européen des grils à barbecue conservera une large base conventionnelle tout en développant régulièrement le segment connecté à mesure que les fonctionnalités arrivent à maturité.

Par utilisateur final : la reprise de l'hôtellerie stimule la demande commerciale

Les acheteurs résidentiels représentaient 65,85 % de la demande en unités en 2025, les ménages investissant dans des solutions pour balcons et jardins dans le cadre d'améliorations plus larges de la vie en plein air. Les détaillants spécialisés proposent des assortiments adaptés aux différents types de logements, aux climats et aux environnements réglementaires, et ce rôle de conseil reste un facteur de différenciation. Le marché européen des grils à barbecue bénéficie de cycles de remplacement résidentiels réguliers liés à l'usure, aux mises à niveau de fonctionnalités et aux déménagements. Les formats portables ajoutent de nouveaux points d'entrée pour les primo-acheteurs qui souhaitent de la flexibilité et de faibles besoins de stockage. Plus haut dans la gamme, les systèmes encastrés reflètent des plans de rénovation à long terme où les grils sont intégrés aux meubles et à la réfrigération.

La demande commerciale prend de l'élan à un CAGR de 4,03 % alors que les restaurants, les hôtels et les traiteurs développent leur capacité de restauration en plein air et d'événements. Les opérateurs de restauration spécifient des appareils à gaz et électriques de qualité industrielle pour répondre aux exigences d'hygiène, de cycle de service et de ventilation selon les normes applicables. Les complexes hôteliers et les lieux d'événements privilégient les unités grand format qui supportent un débit élevé et une variété de menus. Les cafés en terrasse et les propriétés multi-locataires se tournent vers les systèmes électriques qui respectent les règles de construction relatives au stockage de carburant et à la fumée. À mesure que les expériences d'hôtellerie en plein air arrivent à maturité, les ventes d'accessoires et les services de maintenance créent des opportunités de revenus récurrents pour les fournisseurs.

Par canal de distribution : les magasins spécialisés défendent leurs marges grâce à une sélection experte

La vente au détail B2C détenait une part de 68,12 % en 2025 et croît à un taux de 4,26 % alors que les acheteurs apprécient l'évaluation pratique de la qualité de construction, des grilles et des systèmes d'allumage avant de s'engager dans des achats plus importants. Les formats spécialisés proposent des démonstrations et des séances de questions-réponses qui influencent la sélection des modèles et les ensembles d'accessoires. Les hypermarchés et les points de vente multi-catégories exposent de larges assortiments et regroupent souvent des housses, des brosses et des raccords de carburant, ce qui séduit les acheteurs sensibles aux prix. Les canaux en ligne restent essentiels pour la recherche et devraient se développer à un CAGR de 2,97 % à mesure que la profondeur du contenu, le chat en direct et les outils de configuration améliorent la confiance des acheteurs. Les détaillants en Allemagne et au Royaume-Uni ont développé de solides flux de travail omnicanaux avec retrait en magasin, installation programmée et support après-vente.

Les fabricants exploitent le D2C pour lancer de nouvelles fonctionnalités, tester les prix et recueillir des retours, tout en continuant à s'associer avec les détaillants pour une couverture nationale et des promotions saisonnières. Les configurateurs qui présentent le nombre de brûleurs, les options de finition et les tables latérales avec une tarification en temps réel montrent un avantage de conversion clair par rapport aux pages statiques. À mesure que les volumes en ligne augmentent, les marques investissent dans l'assistance virtuelle et les outils de visualisation en réalité augmentée pour combler les lacunes d'expérience avec les showrooms. Les commandes directes B2B soutiennent les hôtels et les traiteurs qui nécessitent des achats multi-unités et des contrats de service, qui ne sont pas pratiques à reproduire sur les rayons de vente au détail grand public. Ce modèle mixte sous-tend la résilience de la distribution sur l'ensemble du marché européen des grils à barbecue.

Analyse géographique

L'Allemagne a ancré la région avec une part de 20,92 % en 2025, soutenue par des revenus des ménages élevés, des achats fortement axés sur la sécurité et une culture de cuisine en plein air bien établie dans les environnements périurbains et urbains. Les États du sud avec de plus grands jardins soutiennent les formats premium sur pied et encastrés, tandis que les centres urbains du nord affichent la plus forte adoption des unités électriques compactes qui respectent les règles des balcons. L'Allemagne présente également la plus forte pénétration des grils intelligents/connectés en Europe, reflétant une base de consommateurs tournée vers la technologie qui valorise les résultats guidés par application et l'efficacité énergétique. Les codes urbains qui limitent la fumée et les flammes nues suscitent de l'intérêt pour les modèles électriques et à granulés, tandis que les détaillants spécialisés maintiennent un rôle de conseil décisif pour le choix des modèles et des accessoires. L'orientation réglementaire de l'Allemagne et l'influence du TÜV maintiennent la certification parmi les trois premiers facteurs d'achat. Ces attributs positionnent l'Allemagne à la fois comme le plus grand centre de demande et comme un adopteur précoce de designs connectés et conformes au sein du marché européen des grils à barbecue.

L'Espagne devrait afficher la croissance la plus rapide de la région à un CAGR de 3,92 % durant 2026-2031, portée par une saison de barbecue prolongée, un pouvoir d'achat des ménages en amélioration et une demande hôtelière tirée par le tourisme. Les zones côtières et les stations balnéaires valorisent les équipements grand format pour le service en plein air, tandis que les centres urbains équilibrent les préférences entre les formats à gaz compacts et électriques en raison des codes de construction des immeubles collectifs. Le segment résidentiel s'accélère à mesure que les aménagements extérieurs deviennent une priorité plus élevée dans les budgets de rénovation domiciliaire. Le climat de l'Espagne répartit naturellement les achats sur davantage de mois par rapport à l'Europe du Nord, ce qui atténue la concentration du 2e trimestre dans les opérations de vente au détail. Ce profil saisonnier plus équilibré aide les fabricants et les détaillants à planifier les stocks avec moins de pics. À mesure que les caractéristiques de performance et de durabilité migrent vers les gammes de prix intermédiaires, l'adoption s'élargit aux cycles d'achat neuf et de remplacement.

La France, le Royaume-Uni, l'Italie, les pays nordiques et le Benelux forment un bloc intermédiaire important, chacun avec des préférences de produits distinctes et des nuances réglementaires propres. Les acheteurs français privilégient les planchas et les surfaces de saisie en fonte aux côtés des brûleurs à gaz, reflétant un intérêt culinaire pour les fruits de mer et les légumes. Le Royaume-Uni se tourne vers les formats à gaz compacts et électriques adaptés aux jardins en terrasse et aux patios, la vie en plein air étant de plus en plus intégrée aux rénovations domiciliaires. L'Italie montre un fort enthousiasme pour l'esthétique et les matériaux de cuisine en plein air, les marques équilibrant style, résistance à la corrosion et étiquetage énergétique dans leurs argumentaires produits. Les pays nordiques affichent les taux de croissance de l'électrique les plus rapides en Europe et un fort alignement avec la maison connectée qui soutient les systèmes à granulés et électriques connectés pour une utilisation toute l'année. Les marchés du Benelux reflètent l'appétit de l'Allemagne pour la connectivité et la certification de sécurité. Les voies CE-GAR paneuropéennes rationalisent le délai de mise sur le marché, tandis que les exigences spécifiques à chaque pays en matière de pression de gaz et les ordonnances locales continuent de façonner les configurations des modèles. Ces dynamiques combinées soutiennent une large participation sur l'ensemble du marché européen des grils à barbecue.

Paysage concurrentiel

Le marché européen des grils à barbecue est modérément fragmenté, Weber-Stephen, Napoleon, Traeger et Char-Broil détenant ensemble une part d'environ la moitié, soutenue par une solide notoriété de marque de longue date, des relations de vente au détail dans plusieurs pays et des investissements dans les plateformes d'allumage, de gestion de la chaleur et de connectivité. Les acteurs régionaux tels que Landmann, Enders Colsman, Campingaz et Outdoorchef se démarquent par des certifications locales, une adaptation des produits aux applications de balcon et compactes, et des prix compétitifs. Dans l'ensemble du portefeuille, les principaux fournisseurs développent des écosystèmes d'accessoires avec des accessoires modulaires et des sondes connectées, ce qui augmente la valeur à vie et encourage la fidélité à la plateforme. Les détaillants spécialisés s'associent aux acteurs établis pour des exclusivités en magasin et un support omniprésent, tandis que les canaux en ligne apportent découverte et personnalisation à grande échelle.

La combinaison de Weber avec Blackstone en 2025 a apporté une profondeur dans les planches de cuisson et une diversification de la chaîne d'approvisionnement, ainsi que des mouvements de bilan enregistrés dans les dépôts réglementaires. Le portefeuille intégré élargit la couverture à travers les types de carburant, notamment les planches de cuisson, les granulés, le gaz intelligent et les accessoires pour charbon de bois, avec une innovation inter-marques sur les commandes et les interfaces utilisateur. Traeger continue d'investir dans les fonctionnalités connectées et les familles de produits étendues qui élargissent la portée de la marque au-delà des offres principales à granulés. Napoleon met l'accent sur la performance et le design à travers les systèmes sur pied et encastrés, en ajoutant des commandes connectées et la prise en charge de la cuisson multi-sondes. Ensemble, ces stratégies reflètent une orientation sectorielle vers des modèles riches en fonctionnalités qui justifient des prix de vente moyens plus élevés tout en maintenant des options d'entrée de gamme pour les primo-acheteurs.

Sur l'ensemble du marché européen des grils à barbecue, les feuilles de route produits se concentrent sur trois priorités. Premièrement, l'efficacité énergétique et la conformité aux normes de sécurité pour satisfaire les exigences CE-GAR, d'étiquetage et des codes locaux. Deuxièmement, la connectivité qui améliore les résultats, réduit la consommation de carburant et permet les accessoires et les services. Troisièmement, l'innovation de format couvrant des empreintes plus petites pour les balcons et des kits modulaires pour les cuisines extérieures complètes. Les marques continuent également de diversifier leurs sites de fabrication et leurs relations avec les fournisseurs pour gérer les risques liés aux droits de douane, au fret et aux coûts des intrants[4]Relations investisseurs Weber, "Dépôts réglementaires et mises à jour des transactions," Commission américaine des valeurs mobilières et des changes, sec.gov . Les partenariats de vente au détail restent une pierre angulaire pour la mise à l'échelle, tandis que le D2C est utilisé de manière ciblée pour les lancements et les boucles de rétroaction. Ces mouvements maintiennent une intensité concurrentielle modérée avec une différenciation claire sur la technologie, la certification et le service.

Leaders du secteur européen des grils à barbecue

Weber Inc.

Napoleon (Wolf Steel Ltd.)

Char‑Broil (W.C. Bradley Co.)

Campingaz (Newell Brands)

Broil King (Onward Manufacturing)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Current Backyard (W.C. Bradley Co.) a lancé un gril électrique intelligent double zone compatible Wi-Fi capable de saisir à 370 °C, intégrant des recettes guidées par application et des commandes de chauffage précises ciblant les consommateurs urbains limités par les codes de sécurité incendie des balcons ; le produit s'appuie sur la reconnaissance « Smart Home Honoree » du modèle G au CES 2024, qui a généré 800 millions d'impressions en relations publiques et une hausse de 4 464 % du trafic sur le site web, signalant une forte demande pour des solutions électriques premium sur les marchés européens à espace contraint.

- Mai 2025 : Newell Brands (société mère de Campingaz) a annoncé une émission de billets de premier rang non garantis de 1 milliard USD à échéance 2028, les produits étant destinés à racheter 1 milliard USD de billets de premier rang à 4,200 % en circulation à échéance 2026 et à couvrir les frais connexes, renforçant le bilan pour soutenir les opérations de cuisine en plein air européennes de Campingaz dans un contexte de taux d'intérêt élevés.

- Avril 2025 : WMF a lancé sa plancha Edition One et sa gamme de cuisine extérieure modulaire, ciblant les consommateurs européens à la recherche de systèmes évolutifs qui commencent par des plaques de cuisson basiques et s'étendent via des tiroirs, des centres de boissons et des rangements pour bouteilles de gaz ; la gamme de produits marque l'entrée de WMF dans les espaces de cuisine extérieure, tirant parti de sa réputation premium dans les ustensiles de cuisine pour concurrencer Weber et Napoleon dans le segment encastré.

- Avril 2025 : Traeger a lancé le FLATROCK 2 ZONE, une plancha de cuisson, élargissant son portefeuille au-delà des grils à granulés pour capter la catégorie de cuisson sur plaque en pleine croissance ; le design double zone permet une saisie à haute température et un maintien au chaud simultanés, séduisant les food trucks et les opérations de restauration mobile au service d'événements d'entreprise et de circuits de festivals.

Périmètre du rapport sur le marché européen des grils à barbecue

Un gril à barbecue est un équipement qui utilise la chaleur appliquée par le bas pour cuire des aliments. Les grils à barbecue peuvent être alimentés au gaz, au charbon de bois, à la fumée, de manière hybride ou à l'électricité, selon la source de chaleur. Une analyse complète du contexte du marché européen des grils à barbecue, comprenant une évaluation des associations professionnelles du secteur, de l'économie globale, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché européen des grils à barbecue a été segmenté par produit (gaz, charbon de bois et électrique), par application (résidentiel, commercial), par canal de distribution (boutiques en ligne, boutiques hors ligne) et par géographie (Allemagne, Royaume-Uni, Pologne, France, Italie et reste de l'Europe). Le rapport propose la taille du marché et les prévisions pour le marché européen des grils à barbecue en valeur (USD) pour tous les segments ci-dessus.

| Grils à gaz |

| Grils au charbon de bois |

| Grils électriques |

| Grils à granulés |

| Carburant hybride/alternatif |

| Infrarouge |

| Encastré |

| Sur pied |

| Portable / de table |

| Jetable / à usage unique |

| Conventionnel |

| Intelligent/Connecté |

| Résidentiel |

| Commercial |

| B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés |

| Grandes surfaces de bricolage et de jardinage | |

| Grandes surfaces généralistes | |

| En ligne | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de carburant | Grils à gaz | |

| Grils au charbon de bois | ||

| Grils électriques | ||

| Grils à granulés | ||

| Carburant hybride/alternatif | ||

| Infrarouge | ||

| Par conception de produit | Encastré | |

| Sur pied | ||

| Portable / de table | ||

| Jetable / à usage unique | ||

| Par technologie | Conventionnel | |

| Intelligent/Connecté | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés | |

| Grandes surfaces de bricolage et de jardinage | ||

| Grandes surfaces généralistes | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des grils à barbecue en 2026 et à quelle vitesse croît-il ?

La taille du marché européen des grils à barbecue est de 2,02 milliards USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031 à un CAGR de 3,85 %.

Quel type de carburant domine les ventes en Europe et lequel connaît la croissance la plus rapide ?

Le gaz est en tête avec une part de 45,92 % en 2025, tandis que l'électrique est le segment à la croissance la plus rapide avec un CAGR projeté de 4,68 % jusqu'en 2031.

Quels formats de conception sont les plus populaires auprès des acheteurs européens ?

Les chariots sur pied ont capturé 57,34 % des expéditions de 2025, et les unités portables progressent à un CAGR de 4,21 % à mesure que les besoins liés au micro-logement et aux voyages augmentent.

Quels pays ancrent la demande et lesquels se développent le plus rapidement ?

L'Allemagne détenait 20,92 % de la part régionale en 2025, et l'Espagne devrait être le marché à la croissance la plus rapide à un CAGR de 3,92 % jusqu'en 2031.

Comment la connectivité modifie-t-elle les décisions d'achat à travers l'Europe ?

Les grils intelligents/connectés progressent à un CAGR de 5,04 % alors que le guidage par application, les sondes et la surveillance à distance améliorent les résultats et la confiance, notamment en Allemagne et en Scandinavie.

Quels canaux dominent les ventes et quel rôle joue le commerce électronique ?

La vente au détail B2C était en tête avec une part de 68,12 % en 2025, et les canaux à composante en ligne devraient se développer à un CAGR de 2,97 % à mesure que les configurateurs et le support en direct renforcent la confiance numérique.

Dernière mise à jour de la page le: