Taille et part du marché des bâtiments préfabriqués en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

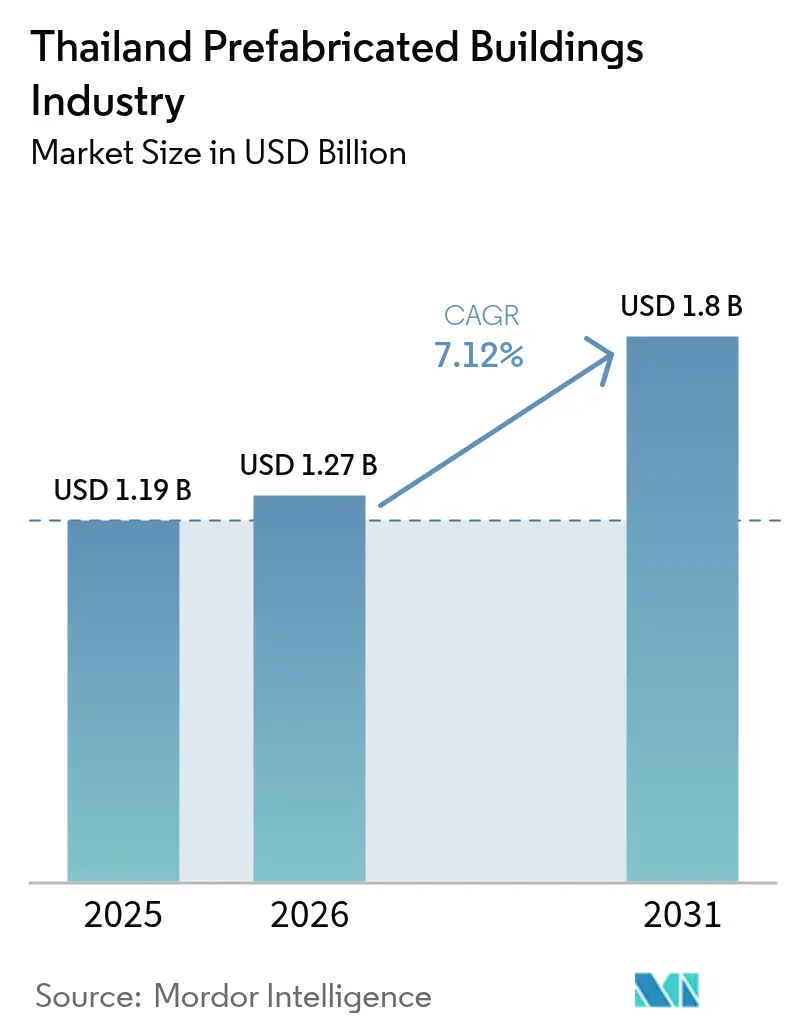

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des bâtiments préfabriqués en Thaïlande par Mordor Intelligence

La taille du marché des bâtiments préfabriqués en Thaïlande en 2026 est estimée à 1,27 milliard USD, en progression par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 1,8 milliard USD, affichant une croissance de 7,12 % de TCAC sur la période 2026-2031. La croissance du marché des bâtiments préfabriqués en Thaïlande est portée par un pipeline de transport national de 76,6 milliards USD qui favorise l'exécution modulaire, une demande croissante de logements résistants aux inondations, et la modernisation des hôpitaux après la pandémie. La hausse des coûts de main-d'œuvre urbaine à Bangkok, les incitations du Conseil d'investissement (BOI) en faveur des matériaux à faibles déchets, et le développement de la ville intelligente du Corridor économique de l'Est (EEC) amplifient davantage l'adoption. La concurrence se fragmente à mesure que les conglomérats intégrés affrontent des spécialistes agiles du bois, tandis que les promoteurs se tournent vers une qualité contrôlée en usine. Les opportunités à court terme se concentrent autour des dortoirs pour travailleurs, des pods de villégiature et des maisons surélevées qui atténuent le risque chronique d'inondation.

Principaux enseignements du rapport

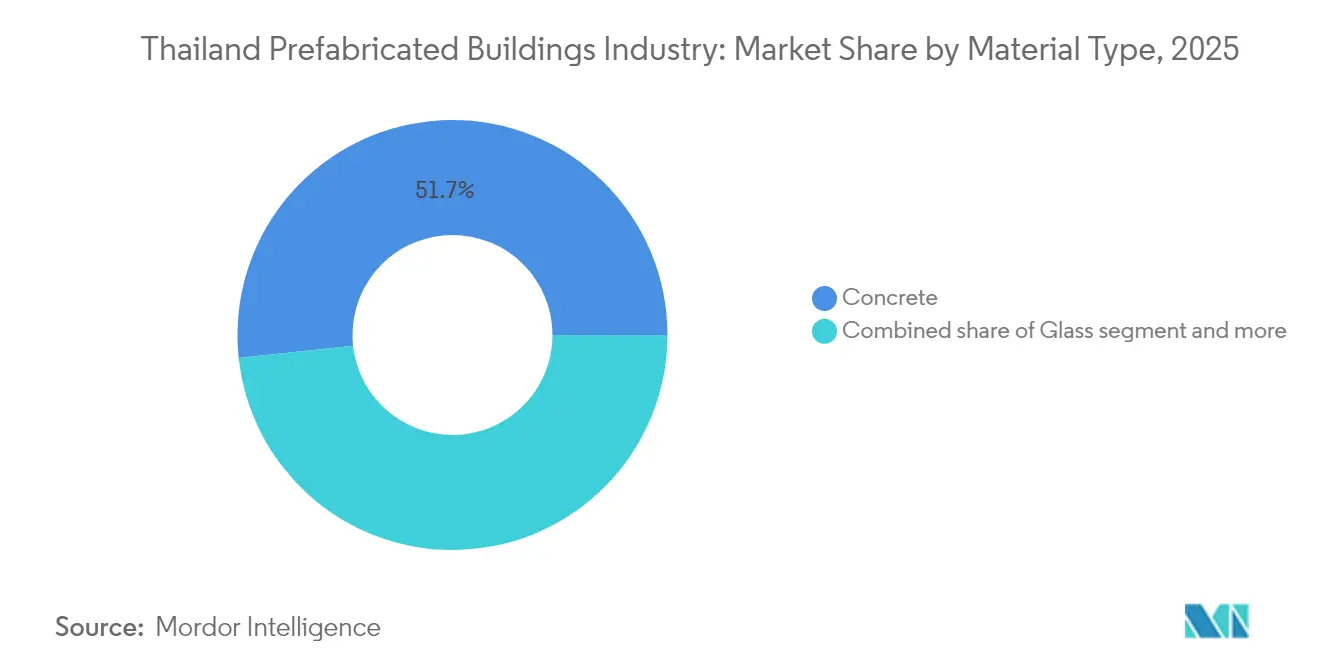

- Par matériau, le béton représentait 51,70 % de la taille du marché des bâtiments préfabriqués en Thaïlande en 2025 ; le bois devrait se composer à un TCAC de 8,05 % jusqu'en 2031.

- Par application, le résidentiel a capté 47,20 % de la part des revenus en 2025, et les applications commerciales se développent à un TCAC de 7,65 % jusqu'en 2031.

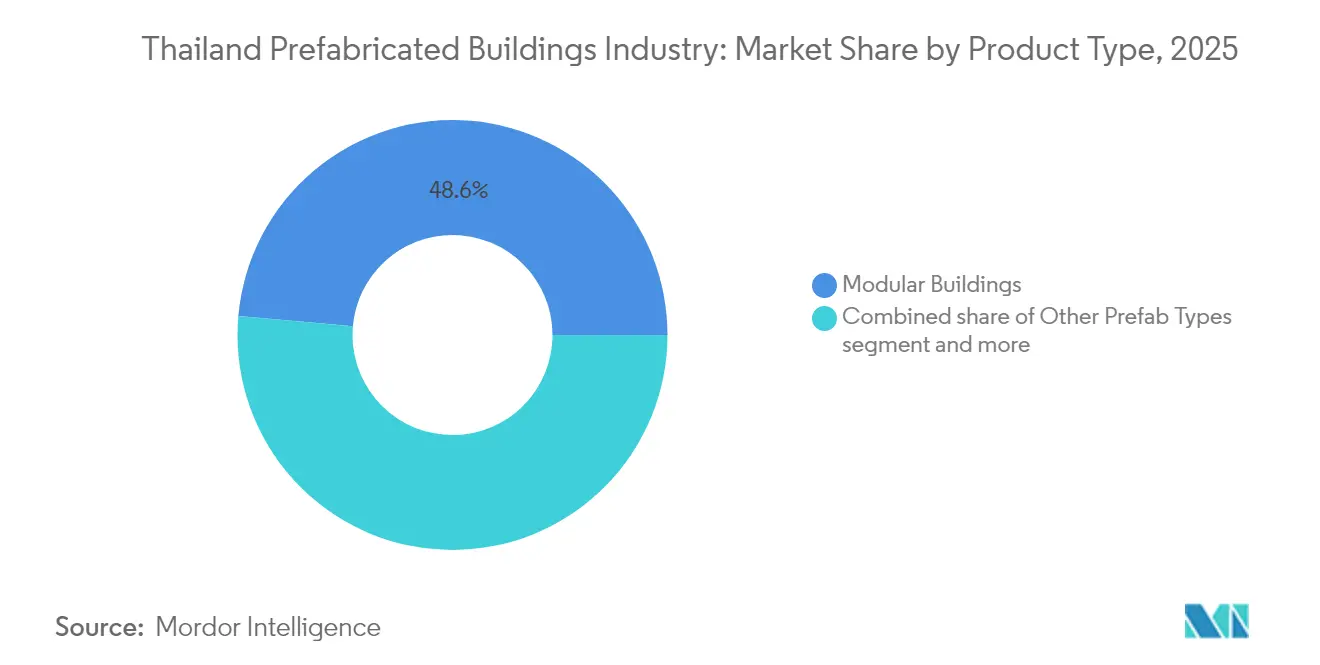

- Par type de produit, les bâtiments modulaires représentaient 48,60 % de la taille du marché des bâtiments préfabriqués en Thaïlande en 2025 et progressent à un TCAC de 7,96 % jusqu'en 2031.

- Par géographie, la Thaïlande centrale était en tête avec 37,60 % de la part de marché des bâtiments préfabriqués en Thaïlande en 2025, tandis que les régions du reste de la Thaïlande progressent à un TCAC de 8,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur des bâtiments préfabriqués en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Parcs industriels clés en main du Corridor économique de l'Est stimulant les modules de dortoirs | + 1.8% | Thaïlande orientale (Chonburi, Rayong, Chachoengsao) | Moyen terme (2 à 4 ans) |

| L'inflation des coûts de main-d'œuvre urbaine catalysant les composants fabriqués en usine | + 1.5% | Thaïlande centrale, Grande région métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| Incitations fiscales du Conseil d'investissement (BOI) récompensant les matériaux de construction écologiques à faibles déchets | + 1.2% | National, avec concentration dans les zones EEC et SEZ | Long terme (≥ 4 ans) |

| Modernisation des hôpitaux post-COVID s'appuyant sur des unités modulaires | + 0.9% | National, avec priorité dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Essor de la reprise touristique dans les pods de villégiature sur les îles | + 0.8% | Thaïlande méridionale (Phuket, Koh Samui, Krabi) | Court terme (≤ 2 ans) |

| Maisons modulaires surélevées résistantes aux inondations dans le bassin de la Chao Phraya | + 0.6% | Thaïlande centrale, provinces du bassin de la rivière Chao Phraya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parcs industriels clés en main du Corridor économique de l'Est stimulant les modules de dortoirs

L'EEC attire des centaines de fabricants étrangers, créant une pression immédiate pour 200 000 lits de travailleurs que la construction conventionnelle ne peut pas fournir dans les délais impartis. Les dortoirs préfabriqués raccourcissent les cycles de livraison jusqu'à 70 %, en accord avec le calendrier de la ville intelligente de Huai Yai, d'une valeur de 38,3 milliards USD. Les promoteurs privilégient les systèmes modulaires avec des services intégrés pour se conformer aux mandats de normes de vie plus élevées imposés au personnel de fabrication avancée. La dynamique des ventes foncières dans les parcs industriels de WHA confirme une demande solide pour des logements à construction rapide, tandis que le nouveau visa EEC de 10 ans approfondit le besoin de logements modulaires semi-permanents[1]Chula Sukmanop, "Plan directeur de la ville intelligente pour Huai Yai," Bureau du Corridor économique de l'Est, eec.go.th.

L'inflation des coûts de main-d'œuvre urbaine catalysant les composants fabriqués en usine

Les constructeurs de Bangkok font face à une escalade des salaires et à une pénurie de travailleurs qualifiés qui érodent la productivité sur site. La fabrication en usine transfère les tâches répétitives vers des environnements contrôlés, réduisant les reprises et minimisant la congestion des chantiers. La fusion de SCG avec JWD a créé un réseau logistique à l'échelle de l'ASEAN qui réduit les coûts du dernier kilomètre, rendant la livraison d'usine à chantier de cadres et de panneaux en béton préfabriqué plus économique que le coffrage traditionnel. La logistique représente désormais 13,7 % du PIB national, de sorte que les livraisons sous pression temporelle renforcent le rapport coût-bénéfice de la production modulaire.

Incitations fiscales du Conseil d'investissement (BOI) récompensant les matériaux de construction écologiques à faibles déchets

Le Conseil d'investissement (BOI) accorde jusqu'à 13 ans d'exonérations fiscales sur les sociétés et des dérogations aux droits d'importation pour les projets qui attestent de réductions des déchets et des économies en carbone. Les fabricants de préfabriqués qui déploient du bois lamellé-croisé (CLT) et du ciment à faible teneur en carbone sont éligibles aux incitations maximales. SCG a porté le ciment à faible teneur en carbone à 63 % de sa production en 2023, démontrant comment l'innovation en matière de matériaux s'aligne sur les avantages fiscaux. Il est important de noter que le programme de subventions s'étend aux machines de production, catalysant les investissements dans les lignes de panneaux automatisées et les systèmes de vérification par jumeaux numériques[2]Narit Therdsteerasukdi, "Mesures de promotion des investissements 2025," Conseil d'investissement de Thaïlande, boi.go.th.

Modernisation des hôpitaux post-COVID s'appuyant sur des unités modulaires

La COVID-19 a mis en évidence les pénuries de soins intensifs et les lacunes en matière de contrôle des infections dans les villes secondaires. Les groupes de soins de santé spécifient désormais des blocs d'unités prêts à l'emploi qui peuvent être ajoutés sans interrompre les services principaux. Les unités modulaires construites dans des conditions d'usine propres intègrent des systèmes HVAC standardisés et des compartiments à pression négative, limitant le risque de transmission aérienne. Les projets de Bangkok Dusit Medical Services à Rayong et Chonburi démontrent des réductions de calendrier de 40 % par rapport aux constructions en maçonnerie, en accord avec les conditions de financement de la Banque mondiale pour une capacité de soins de santé agile[3]Prasert Prasarttong-Osoth, "Mise à jour de l'expansion du réseau 2025," Bangkok Dusit Medical Services, bdms.co.th.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation des procédures d'autorisation municipale et des normes de préfabrication | -1.1% | National, avec des défis aigus à Bangkok et dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Perception conservatrice des promoteurs quant au risque de qualité | -0.8% | Thaïlande centrale, segments résidentiels haut de gamme | Long terme (≥ 4 ans) |

| Pénurie de la chaîne d'approvisionnement locale en CLT | -0.6% | National, avec des contraintes d'approvisionnement en provenance des pays voisins | Long terme (≥ 4 ans) |

| Coûts logistiques élevés pour les modules surdimensionnés dans les rues urbaines étroites | -0.5% | Zone métropolitaine de Bangkok, centres-villes historiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des procédures d'autorisation municipale et des normes de préfabrication

Le régime d'approbation décentralisé de la Thaïlande oblige les promoteurs à naviguer dans des règles municipales variables, prolongeant les délais pour les composants fabriqués hors site. Des inspections supplémentaires sont souvent requises car les fonctionnaires locaux ne disposent pas de modèles familiers pour certifier la fabrication hors site. La révocation récente d'un permis de construction en hauteur en raison de litiges liés aux voies d'accès a souligné l'imprévisibilité réglementaire et accru la prudence des investisseurs. Des codes de préfabrication harmonisés restent en cours d'élaboration, tempérant l'adoption à court terme malgré l'intérêt national.

Perception conservatrice des promoteurs quant au risque de qualité

L'effondrement d'un complexe gouvernemental construit de manière conventionnelle en 2024 a intensifié l'examen de la qualité de construction et, par extension, a alimenté le scepticisme à l'égard des techniques peu familières. Les promoteurs de condominiums de luxe craignent que les acheteurs assimilent la préfabrication à une esthétique standardisée et à des décotes à la revente. Bien que l'incident ait impliqué des méthodes traditionnelles, les retombées en termes de réputation ralentissent l'innovation dans les segments haut de gamme jusqu'à ce que des critères de qualité démontrables et des systèmes d'audit tiers soient plus largement acceptés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de matériau : dominance du béton dans un contexte d'innovation du bois

Le béton a conservé 51,70 % de la part de marché des bâtiments préfabriqués en Thaïlande en 2025, soutenu par l'approvisionnement en ciment bien établi et la familiarité de conception. La taille du marché des bâtiments préfabriqués en Thaïlande pour les solutions en béton devrait augmenter parallèlement à la substitution par du ciment à faible teneur en carbone qui répond aux seuils de durabilité du Conseil d'investissement (BOI). Le bois, mené par les panneaux en bois lamellé-croisé (CLT), progresse rapidement à un TCAC de 8,05 % à mesure que les promoteurs cherchent à réduire le carbone incorporé et à accélérer les temps d'érection. Les goulets d'étranglement de l'approvisionnement dus au moratoire forestier de la Thaïlande stimulent les importations de caoutchouc de plantation et de bambou ingéniérisé, incitant les fabricants à localiser la capacité de traitement dans le cadre du programme de stimulation des matériaux verts du Conseil d'investissement (BOI). Les sous-segments composites et métalliques gravitent autour d'enceintes industrielles de niche et de rénovations de façades, tandis que les modules en verre sous-tendent les mises à niveau premium de façades qui exigent un vitrage de précision.

La chaîne de valeur du béton se modernise pour défendre sa position dominante : Siam City Cement a rapporté une croissance de 36 % de l'EBITDA au premier semestre 2024 après le lancement de variantes de ciment revendiquant 20 % de CO₂ inférieur par tonne. L'essor du bois forme un contrepoids, ouvrant des expressions architecturales alignées sur le branding des éco-resorts et les pilotis résistants aux inondations. La recherche sur le bambou lamellé montre des rapports résistance/poids comparables au bois tropical dur, présageant de futurs changements de matériaux à mesure que les chaînes d'approvisionnement mûrissent. Dans l'ensemble, l'évolution des préférences en matière de matériaux met en évidence l'orientation du secteur des bâtiments préfabriqués en Thaïlande vers des critères coût-plus-durabilité plutôt que des critères de coût minimal d'abord.

Par application : base résidentielle avec accélération commerciale

Le résidentiel représentait 47,20 % de la taille du marché des bâtiments préfabriqués en Thaïlande en 2025, porté par la croissance de la population urbaine et un déficit chronique de logements. Les maisons modulaires surélevées répondent aux inondations récurrentes dans le bassin de la Chao Phraya, transformant la résilience aux inondations en valeur tangible pour les propriétaires. Les actifs commerciaux, bien que plus modestes aujourd'hui, afficheront un TCAC de 7,65 % à mesure que le tourisme reprend et que les campus de l'EEC génèrent des centres commerciaux, des hôtels et des laboratoires auxiliaires. La rapidité de livraison est primordiale : chaque mois de retard dans l'ouverture d'un resort peut faire perdre des millions de revenus en haute saison, obligeant les groupes hôteliers à se tourner vers des pods assemblés en usine.

Le volume résidentiel reste ancré par des schémas répétitifs de deux à cinq étages qui optimisent les murs panélisés et les dalles préfabriquées. Les projets commerciaux intègrent de plus en plus des complexes à usage mixte où des chambres d'hôtes modulaires surmontent des socles commerciaux. Des promoteurs tels que Centara et Dusit témoignent de leur confiance en contractant des superstructures modulaires qui respectent les standards internationaux de marque sans dépassements de calendrier. La catégorie « autres », comprenant les soins de santé, l'éducation et les abris d'urgence, maintient son élan grâce au financement du Conseil d'investissement (BOI) qui récompense les infrastructures sociales. Collectivement, la dynamique des applications valide que le marché des bâtiments préfabriqués en Thaïlande poursuit sa transition d'une fourniture de logements axée sur les coûts vers une création d'actifs axée sur la rapidité et la qualité.

Par type de produit : double dominance des bâtiments modulaires

Les bâtiments modulaires détenaient 48,60 % de la part de marché des bâtiments préfabriqués en Thaïlande en 2025 et devraient capter le plus grand nombre de dollars supplémentaires en progressant à un TCAC de 7,96 % jusqu'en 2031. Leur format en boîte fermée réunit structure, équipements mécaniques, électriques et plomberie (MEP), et finitions intérieures sous une seule enveloppe qualité, comprimant l'assemblage sur site à quelques jours. Les systèmes panélisés suivent en part de marché mais restent indispensables pour les sites de remplissage vertical où des limites de hauteur de transport s'appliquent. Les systèmes à base de conteneurs et hybrides peuplent les camps miniers, les kiosques de vente au détail et les salles de classe à déploiement rapide.

La double dominance découle de la polyvalence des bâtiments modulaires dans les dortoirs pour travailleurs, les suites de villégiature et les villas surélevées contre les inondations. La répétabilité en usine assure des tolérances serrées qui rassurent les acheteurs conservateurs, tandis que l'intégration de la modélisation des données du bâtiment (BIM) accélère les soumissions aux autorités. Thai Obayashi et Italian-Thai Development intègrent désormais des packages modulaires dans les stations de transport public pour respecter des délais de livraison stricts. Les gains logistiques, soulignés par un nouveau dépôt de conteneurs intérieur près de Laem Chabang, rationalisent davantage l'acheminement des modules surdimensionnés et renforcent l'élan des bâtiments modulaires.

Analyse géographique

La Thaïlande centrale commandait 37,60 % du marché des bâtiments préfabriqués en Thaïlande en 2025, les méga-projets de Bangkok, le dense écosystème d'entrepreneurs et la supériorité des infrastructures logistiques concentrant la demande. Les coûts de main-d'œuvre urbaine et les contraintes foncières poussent à adopter des éléments finis en usine qui peuvent être installés lors d'étroites créneaux nocturnes, minimisant les perturbations du trafic. Les corridors à haute densité de la région accueillent des projets innovants tels que les tours « train-à-travers-bâtiment » alignées sur la Ligne Rouge, repoussant les limites de l'ingénierie modulaire. Le risque d'inondation reste aigu, de sorte que les socles préfabriqués surélevés gagnent en faveur dans les quartiers riverains. Cependant, la largeur des routes entrave le déplacement des boîtes 3D ; des innovateurs locaux conçoivent des modules pliables et des grues d'empilage sur site pour naviguer dans les grilles étroites du centre-ville.

Le groupe du reste de la Thaïlande affiche le TCAC le plus rapide de 8,10 % à mesure que l'infrastructure se disperse. L'EEC seul déploiera 38,3 milliards USD d'ici 2030 dans des villes intelligentes, des ports et des parcs numériques, chacun spécifiant des dortoirs modulaires et des laboratoires pour comprimer les durées de construction. Les îles de villégiature du Sud enregistrent de brèves installations de villas et de pods à mesure que les opérateurs remplacent les bungalows vieillissants par des unités durables qui respectent les directives mondiales des marques. Les provinces du Nord et du Nord-Est, bénéficiant des programmes de villes secondaires de la Banque mondiale, adoptent des salles de classe et des cliniques préfabriquées pour surpasser les pénuries de main-d'œuvre qualifiée. La moindre friction réglementaire en dehors de Bangkok rationalise également les autorisations d'usine et les approbations de chantier, favorisant les pôles de fabrication régionaux.

La dynamique géographique laisse présager une économie de construction thaïlandaise rééquilibrée. Alors que Bangkok reste le centre de commandement, la demande provinciale se développe sur la base des dépenses en infrastructures, en tourisme et en résilience climatique. Cette décentralisation s'aligne sur les efforts du gouvernement pour élargir la distribution des revenus et promouvoir des corridors de croissance verte, garantissant que le marché des bâtiments préfabriqués en Thaïlande s'étende sur diverses topographies et profils de risque.

Paysage concurrentiel

La concurrence est modérément fragmentée : des conglomérats tels que SCG Group déploient des chaînes d'approvisionnement de bout en bout couvrant le ciment, la logistique et l'assemblage modulaire, tandis que des acteurs spécialisés ciblent des marchés de niche écologiques ou de CLT. SCG Heim exploite son ciment à faible teneur en carbone interne pour démarcher les projets bénéficiant des incitations du Conseil d'investissement (BOI), tandis que CPAC Modular se concentre sur les tours résidentielles de hauteur moyenne avec des noyaux préfabriqués propriétaires. La coentreprise d'Italian-Thai Development pour le chemin de fer à grande vitesse thaïlando-chinois illustre comment les entrepreneurs en infrastructure incorporent des viaducs préfabriqués et des bâtiments de service pour respecter des délais stricts et des plafonds budgétaires.

Les opportunités d'espaces blancs se concentrent autour du CLT, des pods surélevés résistants aux inondations et des kits de salles d'hôpitaux. Les petites entreprises dotées de panneaux propriétaires en lamellé de bambou courtisent les resorts à la recherche d'une esthétique authentique et de certifications carbone. Cependant, les lacunes de la chaîne d'approvisionnement, notamment la capacité de séchage au four et la technologie de résine, tempèrent l'échelle. Les défaillances qualitatives médiatisées dans les constructions conventionnelles ont paradoxalement relevé la barre pour la préfabrication, encourageant les entreprises à adopter les protocoles BIM ISO 19650 et les audits de contrôle qualité hors site pour convaincre les promoteurs sceptiques.

Les mouvements stratégiques depuis 2024 montrent une inclination vers les alliances : SCG s'est associé à un intégrateur de robotique japonais pour automatiser les lignes de finitions finales, tandis que WHA Corporation a numérisé son portefeuille de parcs industriels pour alimenter la distribution de dortoirs en flux tendu. Les pressions sur les prix restent contenues car la pénurie de main-d'œuvre pousse les coûts traditionnels à la hausse, préservant les marges préfabriquées même si les coûts des matériaux augmentent. Dans l'ensemble, la rivalité s'intensifie, mais la différenciation des produits autour de la durabilité, de la résilience aux inondations et de l'intégration numérique maintient un large champ de jeu au sein du secteur des bâtiments préfabriqués en Thaïlande.

Leaders du marché des bâtiments préfabriqués en Thaïlande

SCG Heim Co., Ltd.

Pruksa Precast Co., Ltd.

CPAC Modular (Siam Cement Group)

Sino-Thai Engineering & Construction PCL

Thai Obayashi Corp., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Thaïlande a alloué 38,3 milliards USD à la ville intelligente de Huai Yai dans l'EEC, imposant la construction modulaire pour 5 795 rai d'actifs à usage mixte. L'ampleur et la pression calendaire du programme de ville intelligente se traduiront par des commandes pluriannuelles à volume élevé pour des dortoirs modulaires, des blocs résidentiels de hauteur moyenne et des bâtiments de services publics, élargissant directement le marché adressable pour les producteurs de préfabriqués clés en main tout en ancrant de nouveaux investissements d'usine à proximité de Chonburi et Rayong.

- Mars 2025 : Une coentreprise Italian-Thai / China Railway a signé un contrat de 0,27 milliard USD pour 30 km de voie ferrée à grande vitesse et neuf bâtiments de service préfabriqués. Le projet démontre l'adoption à grande échelle des techniques de construction préfabriquée dans les infrastructures pour un déploiement rapide.

- Octobre 2024 : Mitsubishi Power a achevé une centrale électrique au gaz naturel de 5 300 MW en coentreprise avec Gulf Energy Development et Mitsui & Co., en utilisant des techniques avancées de construction modulaire pour les composants de l'installation de production d'énergie.

- Juin 2024 : Resort Dusit Layan Verde : Dusit International s'est associé au Groupe VillaCarte pour gérer un resort de luxe et des résidences à double marque à Phuket, comprenant 15 bâtiments de hauteur moyenne avec 398 chambres d'hôtel et 388 unités résidentielles utilisant des techniques de construction modulaire durable, dont l'achèvement est prévu pour 2027.

Périmètre du rapport sur le secteur des bâtiments préfabriqués en Thaïlande

Les bâtiments préfabriqués (également connus sous le nom de préfabriqués) sont fabriqués hors site et transportés sur le lieu pour un assemblage sur site. Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les contraintes, les opportunités, l'innovation technologique et son impact, l'analyse des cinq forces de Porter, et l'impact de la COVID-19 sur le marché. De plus, le rapport fournit des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le secteur des bâtiments préfabriqués en Thaïlande est segmenté par application (résidentiel, commercial, et autres applications (infrastructure et industriel)). Le rapport offre des tailles de marché et des prévisions pour le secteur des bâtiments préfabriqués en Thaïlande en valeur (milliards USD) pour tous les segments susmentionnés.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Centre |

| Est |

| Nord-Est |

| Nord |

| Sud |

| Reste de la Thaïlande |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par région clé | Centre |

| Est | |

| Nord-Est | |

| Nord | |

| Sud | |

| Reste de la Thaïlande |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bâtiments préfabriqués en Thaïlande en 2026 ?

Il s'élève à 1,27 milliard USD en 2026 et devrait atteindre 1,8 milliard USD d'ici 2031 sous un TCAC de 7,12 %.

Quel type de produit mène l'adoption des préfabriqués en Thaïlande ?

Les bâtiments modulaires détiennent 48,60 % de part de marché et affichent la croissance la plus rapide à un TCAC de 7,96 % grâce à leur rapidité et à leur qualité intégrée.

Quel rôle joue l'EEC dans la demande de préfabriqués ?

Les 38,3 milliards USD de la ville intelligente de Huai Yai et les parcs industriels liés dans l'EEC nécessitent des dortoirs, des laboratoires et des logements rapides, rendant les préfabriqués indispensables.

Pourquoi le bois gagne-t-il du terrain face au béton ?

Les exonérations fiscales du Conseil d'investissement (BOI) et les mandats à faible teneur en carbone poussent les promoteurs vers le CLT et le bois ingéniérisé, générant un TCAC de 8,05 % pour les solutions en bois.

Dernière mise à jour de la page le: