Taille et Part du Marché Textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.79 Trillions de dollars américains |

| Taille du Marché (2031) | 1.02 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

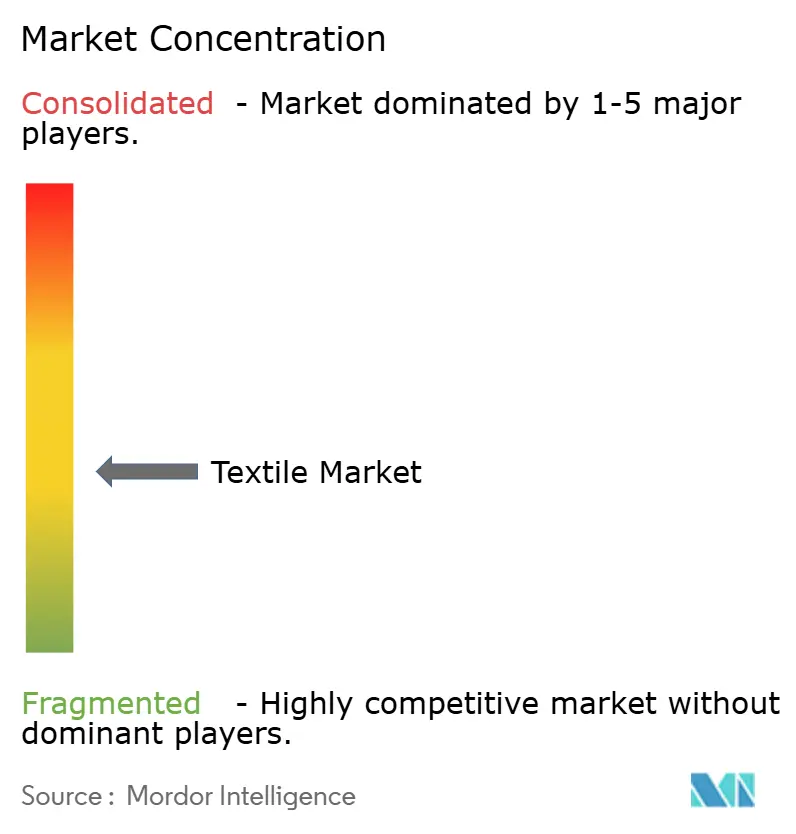

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Textile par Mordor Intelligence

La taille du marché textile devrait s'étendre de 0,74 billion USD en 2025 et 0,79 billion USD en 2026 à 1,02 billion USD d'ici 2031, enregistrant un CAGR de 5,09 % entre 2026 et 2031.

Les ajouts de capacité dans le polyester recyclé, la montée en puissance des exigences de traçabilité et les réalignements géopolitiques reconfigurent les sources d'approvisionnement, les investissements et les bassins de rentabilité dans l'ensemble du secteur textile. La demande centrée sur la mode domine toujours les volumes, mais les exigences de performance industrielle — de l'allègement automobile au contrôle des infections hospitalières — améliorent les marges et attirent les capitaux. Les marques réallouent 2 % à 4 % des coûts à l'atterrissage vers des technologies de conformité qui réduisent les risques d'accès au marché, tandis que la volatilité du fret et les fluctuations des prix de l'énergie accélèrent les projets de rapprochement géographique et les initiatives d'énergie renouvelable sur site. La consolidation s'accélère dans les fibres spécialisées et les non-tissés avancés, même si la filature et le tissage de produits de base restent très fragmentés, laissant une large place aux acteurs d'envergure pour sécuriser les matières premières et aux nouveaux entrants agiles pour commercialiser des alternatives biosourcées réduisant l'intensité carbone sur l'ensemble du cycle de vie.

Principaux Enseignements du Rapport

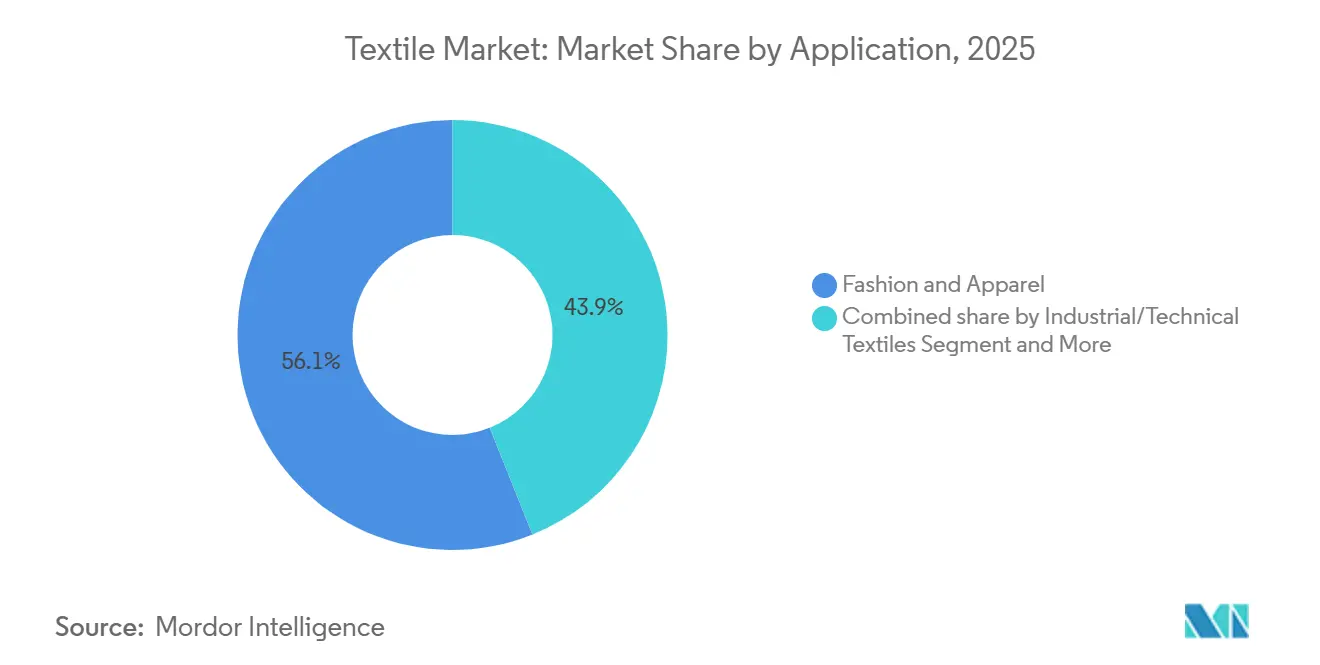

- Par application, la mode et l'habillement détenaient 56,06 % de la part du secteur textile en 2025 ; les textiles industriels/techniques devraient se développer à un CAGR de 6,15 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 53,96 % de la taille du secteur textile en 2025, le polyester à contenu recyclé devant progresser à un CAGR de 6,56 % jusqu'en 2031.

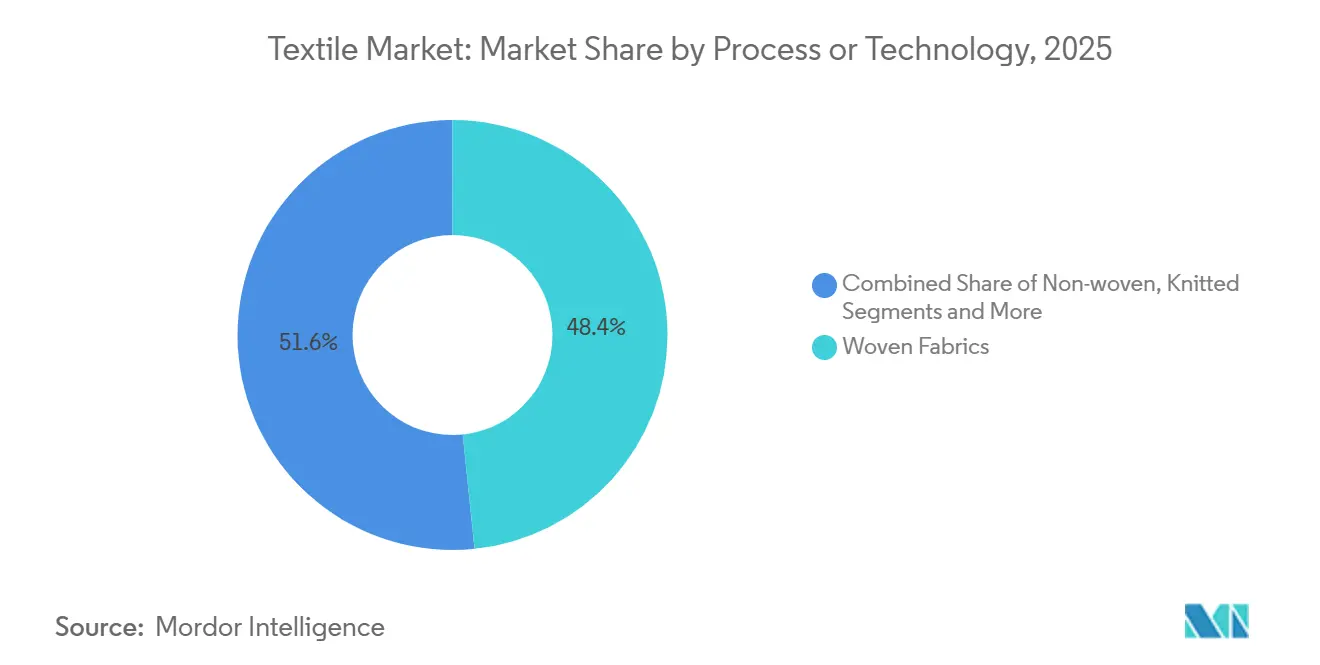

- Par procédé, les tissus tissés captaient 48,36 % de la taille du secteur textile en 2025, tandis que les non-tissés progressent à un CAGR de 6,05 % jusqu'en 2031.

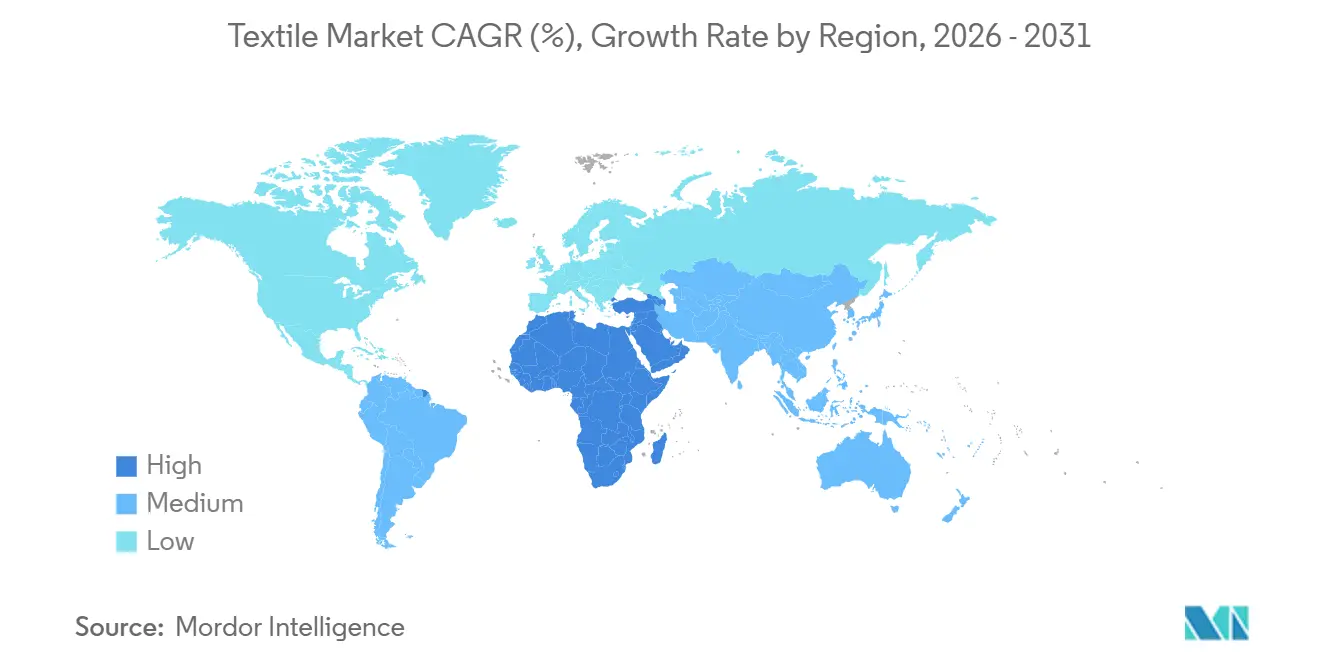

- Par géographie, l'Asie-Pacifique contrôlait 54,06 % de la production mondiale en 2025 ; la région Moyen-Orient et Afrique est la zone à la croissance la plus rapide avec un CAGR de 5,80 % jusqu'en 2031.

- Reliance Industries, Toray Industries et Far Eastern New Century exploitaient ensemble 9 % de la capacité mondiale de polyester en 2025, le bloc consolidé le plus important dans une chaîne de valeur encore fragmentée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Textile Mondial

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passeport Numérique de Produit de l'UE accélérant les investissements dans les technologies de traçabilité | +0.6% | Europe, répercussions sur les pôles d'exportation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Loi sur la Prévention du Travail Forcé des Ouïghours réorientant l'approvisionnement vers le coton certifié non-Xinjiang | +0.5% | Flux d'importation en Amérique du Nord, production en Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Fabrication à la demande pilotée par l'IA réduisant les déchets de stocks | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Programmes de monétisation des crédits carbone stimulant la rentabilité des fibres recyclées | +0.4% | Marchés de conformité de l'UE et de Californie, déploiement mondial | Moyen terme (2-4 ans) |

| Demande de textiles protecteurs et antiviraux pour des environnements intérieurs résistants aux agents pathogènes | +0.4% | Régions à forte densité de soins de santé dans le monde | Moyen terme (2-4 ans) |

| Polyester PEF biosourcé passant des projets pilotes européens aux usines commerciales | +0.3% | Europe avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Passeport Numérique de Produit de l'UE Accélère les Investissements dans les Technologies de Traçabilité

Le Passeport Numérique de Produit de l'UE exige que chaque textile vendu dans le bloc soit accompagné de données lisibles par machine sur l'origine, la composition et les voies de fin de vie d'ici 2027, stimulant 1,45 milliard USD de dépenses combinées en logiciels et matériels parmi les filatures européennes. Les exportateurs bangladais et vietnamiens reproduisent ces mises à niveau pour maintenir leur accès à l'UE, mondialisant ainsi effectivement la norme. Les lacunes d'interopérabilité entre les éditeurs de logiciels d'entreprise augmentent les coûts de changement pour les petites filatures et pourraient déclencher une consolidation parmi les opérateurs sous-dimensionnés. Les données de composition vérifiées ouvrent également des marchés de matières premières secondaires, renforçant l'économie du recyclage. À mesure que les projets pilotes arrivent à maturité, les marques anticipent des cycles d'audit des fournisseurs 20 % plus rapides, libérant du fonds de roulement pour la conception et le marketing.[1]Commission européenne, "Règlement sur l'écoconception pour des produits durables — Passeport Numérique de Produit," ec.europa.eu

La Loi sur la Prévention du Travail Forcé des Ouïghours Réoriente l'Approvisionnement vers le Coton Certifié Non-Xinjiang

L'application agressive de la loi sur la prévention du travail forcé des Ouïghours (UFLPA) a entraîné une baisse de 20 % des importations américaines de vêtements en coton en provenance de Chine entre 2022 et 2025, détournant les commandes vers l'Inde et le Vietnam. Les tests aux isotopes stables ont rapidement évolué, les laboratoires traitant plus de 10 000 échantillons en 2024, étayant des allégations de provenance crédibles. Les filateurs indiens ont géré une hausse de 35 % des commandes américaines en 2024, démontrant comment les mandats de conformité reconfigurent les flux mondiaux. Les détaillants budgétisent désormais 2 % à 4 % du coût à l'atterrissage pour la documentation, une pression sur les marges qui accélère l'adoption de la traçabilité numérique. Le réacheminement des contrats stabilise les revenus ruraux dans les pays d'approvisionnement alternatifs et consolide la demande à long terme pour le coton durable certifié.

Fabrication à la demande pilotée par l'IA réduisant les déchets de stocks

Les modèles de détection de la demande en temps réel améliorent la précision des prévisions au niveau des références jusqu'à 25 %, réduisant les stocks invendus de 30 % pour les premiers adoptants. Le tricotage de vêtements entiers et les imprimantes numériques à grande vitesse rendent économiquement viables les lots de 50 unités, réduisant les délais de livraison de 60 à 14 jours. Bien que l'économie unitaire favorise encore les références premium, le débit matériel augmente de 20 % par an, faisant baisser le prix d'équilibre vers 15 USD d'ici 2028. Les marques qui exploitent les micro-lancements signalent des améliorations de la marge brute de 300 à 500 points de base et une réduction des risques de démarque. La résilience de la chaîne d'approvisionnement s'améliore à mesure que les marques se tournent vers des micro-usines régionales qui raccourcissent l'exposition au risque de fret.

Les Programmes de Monétisation des Crédits Carbone Stimulent la Rentabilité des Fibres Recyclées

La méthodologie de recyclage Gold Standard verse 44 à 66 USD par tonne d'équivalent CO₂ évité, ajoutant 140 à 210 USD de revenus par tonne de polyester recyclé. Dans une usine de 10 000 tonnes par an, cela améliore les rendements internes jusqu'à 3 points de pourcentage et débloque des financements concessionnels pour les installations mécaniques et chimiques. Le marché de conformité californien a accepté ses premiers crédits textiles en 2025, créant une découverte des prix en dehors de l'Europe. Les grands producteurs de fibres intègrent la comptabilité carbone dans leurs rapports annuels, regroupant les crédits dans des accords d'achat ferme pour compenser les coûts plus élevés des matières premières recyclées. Les petits recycleurs font face à des obstacles de préparation aux audits, mais la croissance du marché volontaire du carbone suggère un bassin d'acheteurs en expansion.[2]Gold Standard, "Méthodologie de Recyclage Textile," goldstandard.org

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la navigation en mer Rouge gonflant les coûts de fret sur les couloirs Asie-UE | −0.5% | Mondial, concentré sur les couloirs Asie-Europe | Court terme (≤ 2 ans) |

| Hausse des surcharges d'énergie renouvelable augmentant les coûts d'électricité pour les filatures à forte consommation d'énergie | −0.4% | Europe, avec répercussions sur l'Inde et la Chine | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les émissions de microplastiques augmentant les dépenses de R&D et de conformité | −0.3% | Europe, Californie, extension au Canada et au Japon | Moyen terme (2-4 ans) |

| Interdictions des PFAS forçant une reformulation coûteuse des finitions de performance | −0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Perturbations de la Navigation en Mer Rouge Gonflent les Coûts de Fret sur les Couloirs Commerciaux Asie-UE

Le contournement du Cap de Bonne-Espérance ajoute 10 à 14 jours de transit et jusqu'à 100 000 USD par commande de 25 conteneurs équivalents vingt pieds. Les cycles de fonds de roulement s'allongent, forçant une passation de commandes plus précoce et érodant la réactivité de la mode rapide. Les taux au comptant se sont assouplis mi-2025, mais les transitaires intègrent une prime de risque persistante. Le rapprochement géographique prend de l'élan ; les filatures turques et marocaines qui livrent en une semaine gagnent des parts, même à des prix franco à bord supérieurs de plus de 10 %. Les marques réévaluent les conditions franco à bord, cherchant des stratégies à double source pour couvrir le risque de couloir.[3]Financial Times, "Les Perturbations en Mer Rouge Reconfigurent les Chaînes d'Approvisionnement Asie-Europe," ft.com

La Hausse des Surcharges d'Énergie Renouvelable Augmente les Coûts d'Électricité

L'électricité peut représenter 20 % du coût variable de la filature en anneau, de sorte que les hausses tarifaires de 12 % à 18 % en Allemagne et en Espagne en 2024 ont réduit les marges des filatures jusqu'à 250 points de base. De nombreuses installations se dotent de panneaux solaires en toiture ou d'accords d'achat d'énergie renouvelable, mais un investissement de 1 à 3 millions USD et des délais de récupération de cinq ans dissuadent les opérateurs plus petits. Certaines filatures se relocalisent en Égypte et en Éthiopie, où les tarifs avoisinent 0,06 USD par kWh. La politique de décarbonation du réseau redistribue ainsi l'avantage concurrentiel plutôt que de promouvoir uniformément la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Textiles Techniques Dépassent la Mode grâce aux Exigences de Performance

La mode & l'habillement représentaient 56,06 % de la demande de 2025, soulignant la domination des consommateurs au sein du secteur textile. Pourtant, les textiles industriels/techniques progressent à un CAGR de 6,15 %, le rythme le plus rapide parmi les applications, car les critères de performance dans les projets automobiles, médicaux et de construction priment sur les facteurs esthétiques. Les tissus pour airbags automobiles, ceintures de sécurité et garnitures intérieures atteignent désormais des primes de prix de 30 %, soutenues par les objectifs d'allègement des véhicules électriques. Les consommables médicaux maintiennent une croissance à deux chiffres, portée par le vieillissement des populations et les normes de contrôle des infections bien établies. Les ventes de vêtements de protection au travail augmentent avec des codes de résistance aux flammes plus stricts dans l'énergie et les services publics, tandis que les innovateurs en tissus de sport intègrent des matériaux à changement de phase pour commander des primes de 10 USD par vêtement.

L'allègement automobile étend la part du secteur textile pour les fils de polyester à haute ténacité, et la demande hospitalière ancre les volumes dans les blouses et les draps non-tissés. Les textiles ménagers et d'intérieur progressent modestement à 3 % à 4 %, limités par des cycles de remplacement arrivés à maturité. Les niches de performance sportive exploitent la gestion de l'humidité et la thermorégulation pour maintenir des prix premium. À mesure que la pression en matière de durabilité s'intensifie, les marques mêlent attrait esthétique et fonctionnalité certifiée, consolidant les segments techniques comme moteur de croissance structurelle pour le secteur textile.

Par Matière Première : Le Polyester Domine les Synthétiques à Mesure que le Contenu Recyclé Progresse

Les fibres synthétiques occupaient 53,96 % de l'offre de 2025, en faisant le plus grand bloc de matières premières du secteur textile. Le polyester, avec un CAGR projeté de 6,56 % jusqu'en 2031, tire parti de son avantage en termes de coût et de sa stabilité dimensionnelle pour surpasser le coton, notamment dans les vêtements de sport et les composites industriels. Le polyester recyclé représente déjà près d'un cinquième de toute la production de polyester, soutenu par les engagements des marques pour 50 % de contenu recyclé d'ici 2030 et des hybrides de recyclage mécanique et chimique qui bouclent la boucle. Les fibres naturelles — coton, laine, soie — font face à des défis de pénurie d'eau et à un examen du travail forcé, limitant leur expansion aux niches premium. Le nylon conserve un rôle dans la bonneterie et les cordages techniques, mais des coûts plus élevés freinent la croissance des volumes.

Le coût supplémentaire de 0,40 USD par kilogramme du recyclage chimique contraint encore l'adoption de masse ; cependant, la monétisation des crédits carbone compense une partie de la prime. Les fibres spécialisées à haute performance, bien que représentant moins de 1 % du tonnage, offrent une valeur disproportionnée dans l'aérospatiale, la défense et les équipements de protection individuelle techniques. Avec des tableaux de bord de marques classant la durabilité des intrants aux côtés de la performance, la feuille de route du polyester repose désormais sur des matières premières décarbonées et une traçabilité éprouvée du contenu recyclé, renforçant sa centralité dans le secteur textile.

Par Procédé/Technologie : Les Non-Tissés Progressent grâce à la Demande Automobile et d'Hygiène

Les tissus tissés détenaient 48,36 % de la part des procédés en 2025, mais les non-tissés sont en voie d'atteindre un CAGR de 6,05 %, accélérant le passage vers des tissus techniques qui intègrent des fonctionnalités au stade de la liaison des fibres. Les composites filés-soufflés sous-tendent l'expansion des masques chirurgicaux et des supports de couverture pour couches, tandis que les substrats hydro-enchevêtrés gagnent du terrain dans les lingettes humides premium. Les tissus tricotés dominent dans l'athleisure et la lingerie, utilisant la construction sans couture pour réduire les déchets de 20 %. Les tissus d'espacement et les armures 3D entrent dans les sièges de véhicules électriques, offrant 30 % d'économies de poids par rapport aux assemblages laminés en mousse.

Les investissements dans le polypropylène soufflé ont augmenté de 30 % en Chine et en Inde en 2024-2025, les gouvernements reconstituant leurs stocks pandémiques. Les feutres aiguilletés s'étendent aux géotextiles pour le renforcement des infrastructures, bénéficiant des relances mondiales des travaux publics. Les coûts d'investissement pour les machines de tissage 3D restent élevés à 0,5 à 1,5 million USD, mais l'adoption par les équipementiers automobiles signale une future hausse. À mesure que la technologie des procédés converge vers l'agilité et la performance intégrée, les non-tissés sont bien positionnés pour élargir leur part du secteur textile dans les domaines grand public et industriel.

Analyse Géographique

L'Asie-Pacifique a conservé 54,06 % de la production de 2025, ancrée par les clusters intégrés chinois qui compriment les délais de livraison et par les faibles coûts de main-d'œuvre du Bangladesh. Le Vietnam a capté les commandes américaines détournées dans le cadre de la loi sur la prévention du travail forcé des Ouïghours (UFLPA), affichant une croissance des exportations de 18 % en glissement annuel au premier semestre 2025, tandis que le programme d'incitation lié à la production de l'Inde a entraîné une hausse de 9 % des expéditions textiles, renforçant son attrait en tant qu'alternative à la Chine. Le Moyen-Orient & l'Afrique est la région à la croissance la plus rapide avec un CAGR de 5,80 %, portée par les avantages commerciaux de l'Égypte avec l'UE et les investissements saoudiens de 1,32 milliard USD dans le polyester qui étendent les chaînes de valeur pétrochimiques vers la fibre.

L'Europe, représentant près d'un cinquième de la demande, se tourne vers les textiles techniques à haute valeur ajoutée, le Mécanisme d'Ajustement Carbone aux Frontières augmentant les coûts d'importation pour les produits asiatiques à forte intensité carbone. Les filatures allemandes et italiennes canalisent la R&D vers les tissus médicaux et automobiles, capturant des marges résilientes même si l'habillement grand public se délocalise. L'Amérique du Nord bénéficie d'une vague de relocalisation dans les non-tissés et les tissus techniques, les États du sud-est des États-Unis attirant 400 millions USD d'expansions de capacité qui privilégient la résilience de la chaîne d'approvisionnement. L'Amérique du Sud, menée par le Brésil et le Pérou, affiche des gains réguliers de 3 % à 4 %, mais reste freinée par des goulets d'étranglement logistiques qui gonflent les coûts livrés.

La Turquie et le Maroc bénéficient des perturbations de la navigation en mer Rouge, offrant des délais de livraison de 5 à 7 jours vers les centres de distribution européens. Les filatures sud-africaines tirent parti de la Zone de Libre-Échange Continentale Africaine pour vendre au Nigeria et au Kenya, inversant une décennie de flux d'importation. Les différentiels de coûts énergétiques et l'alignement réglementaire sur les règles de traçabilité de l'UE continueront de réorganiser la géographie du secteur textile jusqu'en 2031.

Paysage Concurrentiel

La filature et le tissage mondiaux restent fragmentés : les 10 premiers producteurs contrôlent moins de 15 % de la capacité, donnant un pouvoir de fixation des prix aux grands acheteurs. En revanche, les marchés des fibres spécialisées se consolident ; les cinq principaux fournisseurs d'aramide, de carbone et de non-tissés médicaux détiennent désormais environ 80 % des volumes, grâce à une forte intensité capitalistique et à des barrières brevetaires qui dissuadent les entrants. L'intégration verticale de l'acide téréphtalique purifié (PTA) au polymère jusqu'à l'assemblage de vêtements permet des économies de coûts allant jusqu'à 12 % et des cycles de conception plus rapides, un avantage exploité par Reliance Industries, Toray Industries et Far Eastern New Century.

La technologie tire la concurrence dans deux directions. La planification de la demande assistée par l'IA et l'impression numérique donnent du pouvoir aux marques directes aux consommateurs agiles qui valorisent la vélocité des stocks plutôt que l'échelle, tandis que les méga-usines de polymérisation du polyester et de non-tissés filés-liés verrouillent une économie des matières premières inaccessible aux concurrents plus petits. Les dépôts de brevets dans le recyclage textile ont bondi de 40 % de 2022 à 2024 ; les entreprises accordent des licences de dépolymérisation enzymatique aux acteurs établis, échangeant des marges contre une mise sur le marché rapide et un large accès aux matières premières.

Les normes réglementaires solidifient les barrières concurrentielles. Les comités ISO et ASTM font avancer les normes sur les émissions de microfibres, le passeport numérique et le contenu recyclé, qui favorisent les premiers entrants dotés d'une infrastructure de conformité. La consolidation s'accélère via les fusions-acquisitions, illustrée par l'acquisition par Berry Global d'un non-tissé polonais pour 320 millions USD, intégrant une production est-européenne à faible coût sous un parapluie de ventes mondial. À mesure que la performance, la durabilité et la traçabilité convergent, les acteurs d'envergure se diversifient vers des modèles biosourcés et circulaires, tandis que les innovateurs de niche utilisent les licences pour peser au-delà de leur poids bilanciel.

Leaders du Secteur Textile

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Toray Industries s'est engagée à investir 450 millions USD pour étendre la production de fibres de carbone en Caroline du Sud, ajoutant 8 000 tonnes par an de capacité pour les composites automobiles et aérospatiaux.

- Décembre 2025 : Lenzing AG et Birla Cellulose ont convenu de co-développer la fibre lyocell à partir de déchets agricoles, visant 50 000 tonnes par an d'ici 2029.

- Novembre 2025 : Reliance Industries a achevé une usine de fibres de polyester discontinues de 600 millions USD au Gujarat avec un recyclage intégré de bouteilles en PET pour 30 % de matières premières.

- Octobre 2025 : Hyosung TNC et Aquafil ont formé une coentreprise coréenne de nylon régénéré, investissant 80 millions USD dans 20 000 tonnes par an de capacité Econyl.

Périmètre du Rapport sur le Marché Textile Mondial

| Mode et Habillement |

| Textiles Industriels/Techniques |

| Textiles Ménagers et d'Intérieur |

| Textiles Médicaux et de Santé |

| Textiles Automobiles et de Transport |

| Autres Applications (Textiles de Protection, de Sport, etc.) |

| Fibres Naturelles | Coton |

| Laine | |

| Soie | |

| Fibres Synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres Recyclées | |

| Autres Matières Premières (Fibres Spécialisées à Haute Performance (Aramide, Carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Filé-lié (Filé-lié / Soufflé-fondu) |

| Hydro-enchevêtré par voie sèche | |

| Par voie humide | |

| Aiguilleté | |

| Tissage 3D et Tissus d'Espacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Mode et Habillement | |

| Textiles Industriels/Techniques | ||

| Textiles Ménagers et d'Intérieur | ||

| Textiles Médicaux et de Santé | ||

| Textiles Automobiles et de Transport | ||

| Autres Applications (Textiles de Protection, de Sport, etc.) | ||

| Par Matière Première | Fibres Naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres Synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres Recyclées | ||

| Autres Matières Premières (Fibres Spécialisées à Haute Performance (Aramide, Carbone, UHMWPE)) | ||

| Par Procédé / Technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Filé-lié (Filé-lié / Soufflé-fondu) | |

| Hydro-enchevêtré par voie sèche | ||

| Par voie humide | ||

| Aiguilleté | ||

| Tissage 3D et Tissus d'Espacement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché textile mondial ?

Le marché textile mondial est évalué à 798,96 milliards USD en 2026 et devrait atteindre 1 024,08 milliards USD d'ici 2031, avec un CAGR de 5,09 %.

À quelle vitesse les textiles techniques croîtront-ils par rapport à la mode et à l'habillement ?

Les catégories industrielles et techniques devraient dépasser la mode, progressant à un CAGR de 6,15 % jusqu'en 2031, la performance fonctionnelle et les mandats réglementaires stimulant la demande.

Quel type de fibre dominera les ajouts de capacité d'ici 2031 ?

Le polyester, notamment les grades recyclés, devrait connaître la plus grande croissance absolue de capacité, soutenant un CAGR de 6,56 % et renforçant sa part dominante sur le marché du secteur textile.

Pourquoi les tissus non-tissés gagnent-ils des parts de marché ?

Les produits médicaux à usage unique, les substrats d'hygiène et l'allègement automobile favorisent les non-tissés, entraînant un CAGR de 6,05 % qui augmentera leur part du marché du secteur textile d'ici 2031.

Quel est l'impact des interdictions des PFAS sur les fournisseurs de vêtements de plein air ?

L'élimination progressive des PFAS pousse les fournisseurs vers des finitions sans fluor qui coûtent jusqu'à 40 % de plus et offrent une durabilité moindre, augmentant les dépenses de R&D et imposant une collaboration plus étroite entre les marques, les fournisseurs de produits chimiques et les fournisseurs.

Comment les perturbations de la navigation influencent-elles la stratégie d'approvisionnement ?

Les risques prolongés en mer Rouge et les coûts de fret plus élevés accélèrent le rapprochement géographique vers la Turquie et le Maroc, permettant des délais de livraison de 5 à 7 jours vers les centres de distribution de l'UE, contre plusieurs semaines de transit maritime depuis l'Asie.

Dernière mise à jour de la page le: