Aperçu du Marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

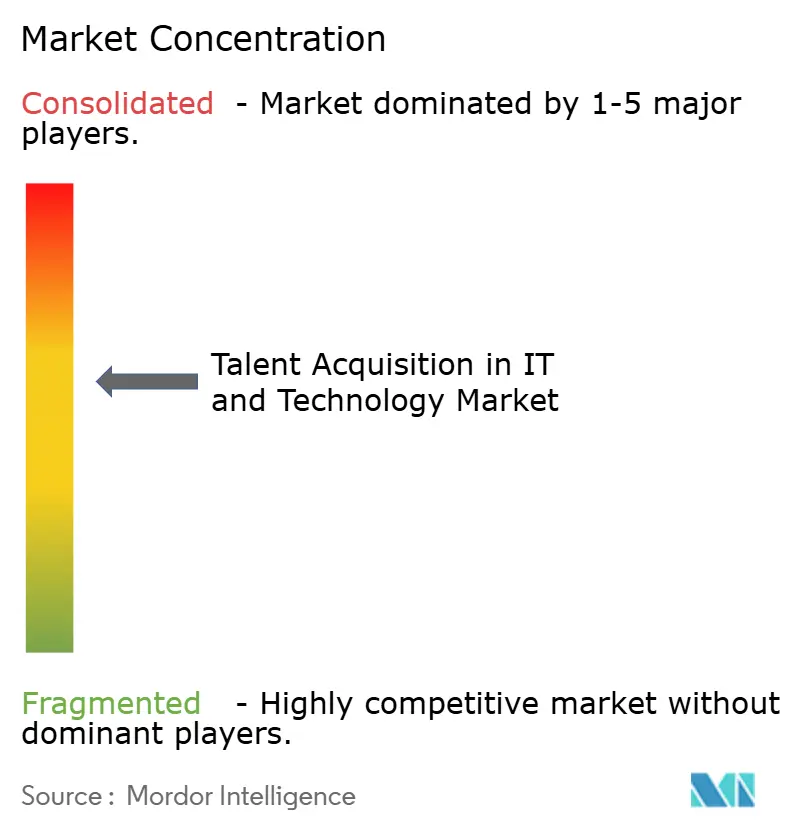

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Vue d'Ensemble du Marché

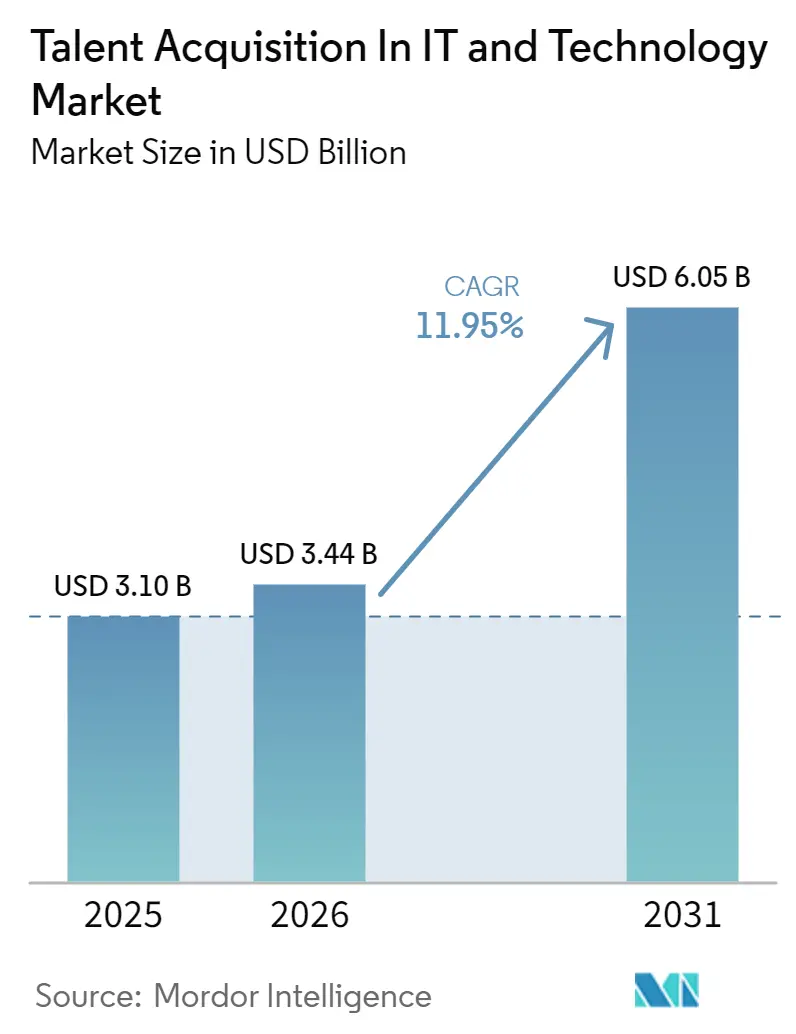

Le marché de l'acquisition de talents en informatique et technologie était évalué à 3,1 milliards USD en 2025 et devrait croître de 3,44 milliards USD en 2026 à 6,05 milliards USD d'ici 2031, à un CAGR de 11,95 % au cours de la période de prévision (2026-2031). La croissance reste durable car les employeurs opèrent toujours dans un environnement de talents où la demande pour des postes technologiques avancés dépasse l'offre. La pression en matière de recrutement s'est également déplacée des rôles généraux en logiciels et en infrastructure vers le développement de modèles d'IA, la maîtrise de l'IA, l'ingénierie des données et les compétences connexes, ce qui rend les méthodes de recrutement plus anciennes moins efficaces. Cela accroît la demande de plateformes capables de sourcer, d'évaluer, de filtrer et d'engager des candidats techniques avec plus de précision. Le marché est également façonné par une évolution claire vers une intégration plus large des suites HCM, car les acquisitions majeures de 2025 ont poussé les acheteurs à choisir entre une architecture de recrutement basée sur des suites et des outils spécialisés autonomes. La pression de conformité autour des décisions de recrutement menées par l'IA ajoute une urgence à la sélection des fournisseurs, car les employeurs recherchent de plus en plus des plateformes qui soutiennent la gouvernance, la transparence et la préparation aux audits, en plus de la rapidité et de l'automatisation.

Points Clés du Rapport

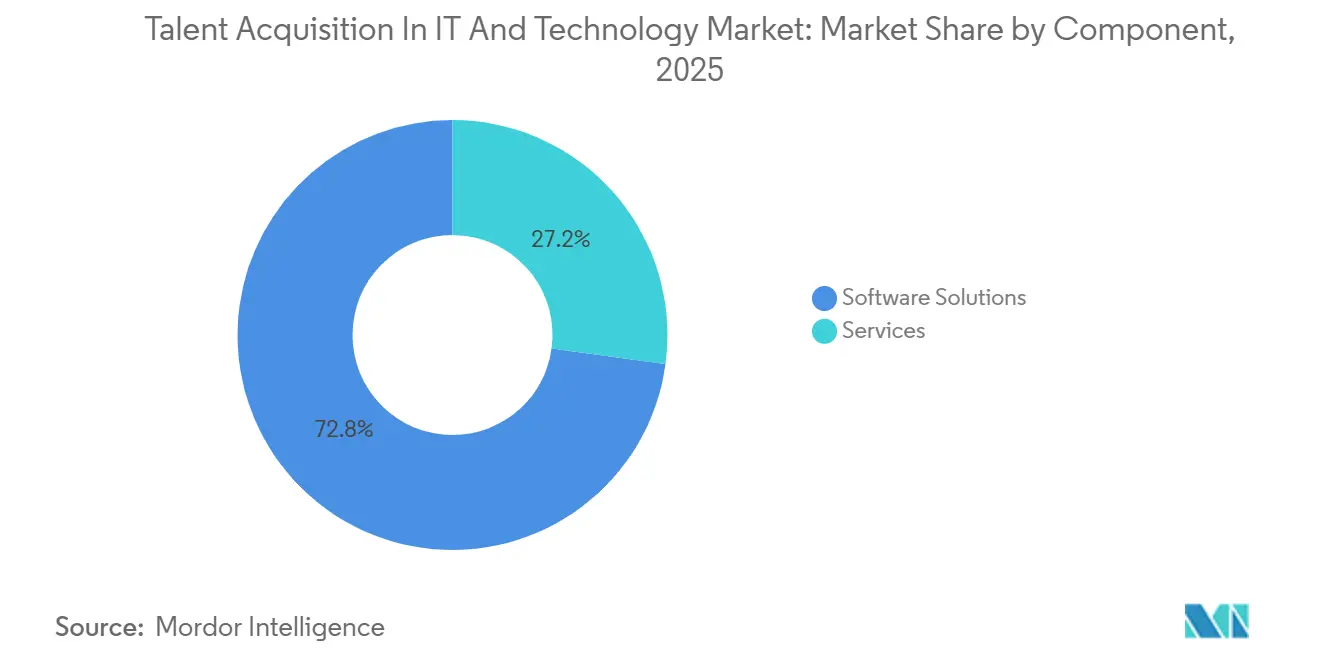

- Par composant, les solutions logicielles représentaient 72,84 % du marché de l'acquisition de talents en informatique et technologie en 2025, tandis que les services devraient se développer à un CAGR de 12,46 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 71,12 % du marché de l'acquisition de talents en informatique et technologie en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 13,92 % jusqu'en 2031.

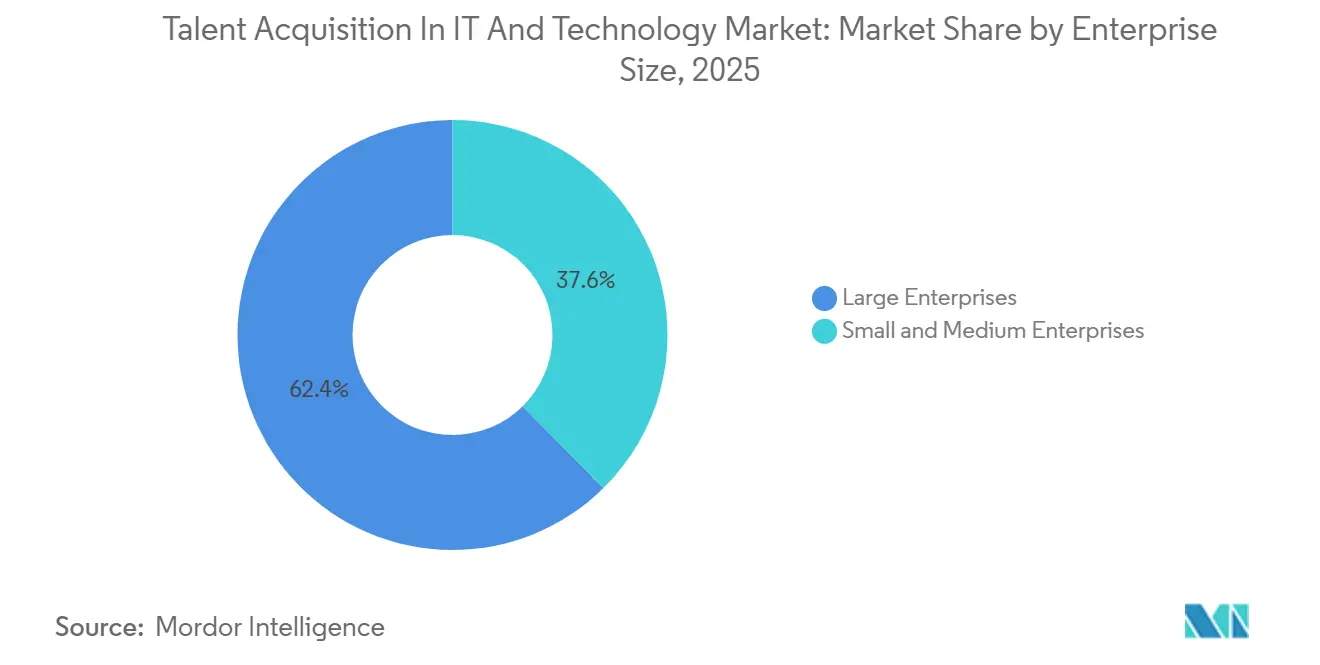

- Par taille d'entreprise, les grandes entreprises représentaient 62,39 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 14,18 % jusqu'en 2031.

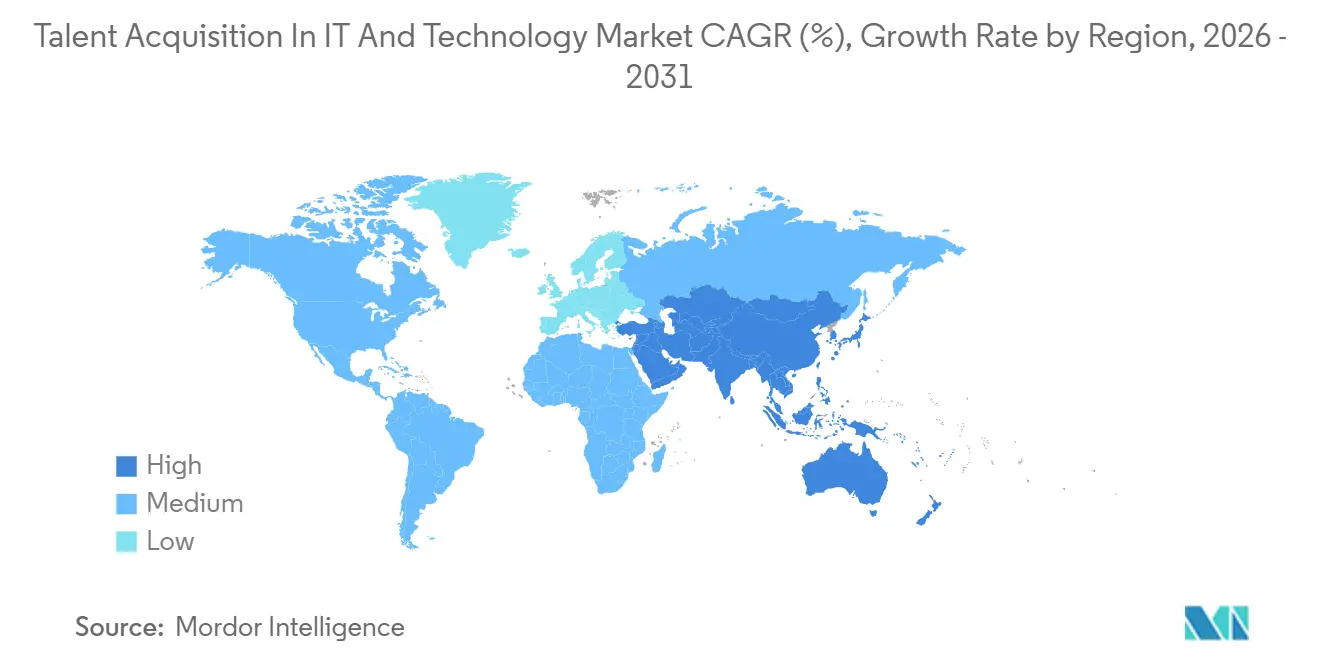

- Par géographie, l'Amérique du Nord détenait 39,42 % de la part du marché de l'acquisition de talents en informatique et technologie en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances Clés du Marché

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Croissante de Compétences dans les Technologies Émergentes | +2.1% | Mondial, aigu en Amérique du Nord, en Europe, en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de la Transformation Numérique chez les Employeurs Technologiques | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption Généralisée de l'Automatisation du Recrutement Alimentée par l'IA | +1.5% | Mondial, précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Modèles de Travail à Distance et Hybrides | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Start-ups Technologiques Soutenues par le Capital-Risque en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Exigences de Conformité Croissantes pour le Recrutement Technologique | +0.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie Croissante de Compétences dans les Technologies Émergentes

L'investissement numérique continue d'accroître le nombre de postes techniques que les employeurs doivent pourvoir, ce qui soutient une demande stable sur le marché de l'acquisition de talents en informatique et technologie. L'emploi technologique aux États-Unis devrait croître de 1,9 % en 2026, ajoutant près de 128 000 postes et renforçant la charge de recrutement pour les employeurs en concurrence pour des compétences techniques rares. Ce besoin de recrutement devient plus sélectif car les employeurs recherchent désormais des candidats dotés de capacités en IA, cloud, données et sécurité, plus difficiles à valider par de simples filtres de CV. En conséquence, le marché de l'acquisition de talents en informatique et technologie bénéficie d'une demande plus forte pour le sourcing de précision, l'évaluation technique et les flux de travail de sélection structurés, plutôt que la simple collecte de candidatures. Le cycle de dépenses derrière la transformation numérique agit donc comme un signal avancé pour l'investissement dans les plateformes, en particulier là où les volumes de recrutement technologique augmentent plus rapidement que la capacité de recrutement interne.

Accélération de la Transformation Numérique chez les Employeurs Technologiques

Une pénurie plus marquée de compétences en technologies émergentes stimule également le marché de l'acquisition de talents en informatique et technologie. Soixante-douze pour cent des organisations ont eu du mal à pourvoir des postes ouverts en 2026, et le développement de modèles d'IA et la maîtrise de l'IA ont dépassé les compétences d'ingénierie traditionnelles en tant que capacités les plus difficiles à sourcer pour la première fois dans l'histoire de l'enquête.[1]ManpowerGroup, "La pénurie mondiale de talents atteint un point de basculement alors que les compétences en IA revendiquent la première place," nasdaq.com Les exigences en compétences IA apparaissaient dans 71 % des offres d'emploi technologiques américaines en avril 2026, contre moins de 10 % en 2023, ce qui montre à quelle vitesse la demande des employeurs a évolué. Ce changement souligne l'importance du recrutement axé sur l'évaluation, car les compétences techniques en IA et en apprentissage automatique ne peuvent pas être filtrées de manière fiable par des recherches par mots-clés seuls. Cela stimule la demande sur le marché de l'acquisition de talents en informatique et technologie pour des plateformes combinant des tests de codage validés, des entretiens structurés et des évaluations comparatives des compétences avec le suivi traditionnel des candidats.

Adoption Généralisée de l'Automatisation du Recrutement Alimentée par l'IA

L'adoption de l'IA est passée de l'expérimentation à une utilisation régulière, modifiant le modèle opérationnel du marché de l'acquisition de talents en informatique et technologie. En 2026, 77 % des équipes RH utilisaient l'IA régulièrement dans les flux de travail de recrutement, tandis que 71 % des candidats utilisaient également des outils d'IA lors de leur recherche d'emploi.[2]HireVue, "Rapport mondial 2026 sur l'IA dans le recrutement," hirevue.com Les entreprises utilisant l'IA dans le recrutement étaient 3,5 à 4,5 fois plus susceptibles d'avoir augmenté leurs revenus en 2026, offrant à l'adoption de l'IA un argument commercial plus clair pour les équipes de recrutement et les prestataires de personnel. Des recherches évaluées par des pairs ont également trouvé une relation positive forte entre l'utilisation de l'IA et l'efficacité du recrutement, même si la confiance et la transparence restaient des préoccupations importantes. 52 % des responsables des talents prévoyaient d'ajouter des agents d'IA à leurs équipes de recrutement en 2026, indiquant une évolution plus large vers le sourcing, la sélection et la planification autonomes sur le marché de l'acquisition de talents en informatique et technologie.

Préférence Croissante pour les Modèles de Travail à Distance et Hybrides

Les changements de modèles de travail continuent de soutenir le marché de l'acquisition de talents en informatique et technologie, même si les arrangements entièrement à distance se sont modérés. Le travail entièrement à distance est tombé à 10 % de la main-d'œuvre mondiale en 2026, contre 18 % en 2025, tandis que le travail hybride structuré est devenu la norme opérationnelle plus claire chez les employeurs. Ce changement ne réduit pas la complexité du recrutement, car les employeurs doivent toujours sourcer des talents dans des zones géographiques plus larges tout en gérant les règles de localisation, les besoins de planification et la coordination de la main-d'œuvre. Le travail hybride élargit également la base de candidats adressable pour de nombreux postes techniques, car les équipes peuvent désormais recruter au-delà d'un seul marché de bureau sans revenir à un modèle entièrement basé au bureau. Cela aide le marché de l'acquisition de talents en informatique et technologie en augmentant la demande de flux de travail multilingues, de vérification transfrontalière et d'outils d'engagement des candidats fonctionnant sur plusieurs marchés du travail.[3]JLL, "Le travail hybride structuré devient la norme mondiale alors que l'accent stratégique se déplace vers la préparation à l'IA," jll.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Confidentialité des Données dans l'Analyse des Candidats | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des Cycles de Financement par Capital-Risque | -0.7% | Mondial, prononcé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de Changement Élevés pour les Plateformes ATS d'Entreprise | -0.5% | Mondial, concentré dans les grandes entreprises | Moyen terme (2-4 ans) |

| Réglementations Mondiales Fragmentées sur les Talents Technologiques | -0.4% | Mondial, divergeant selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité des Données dans l'Analyse des Candidats

L'analyse des candidats devient plus utile, mais elle est également plus difficile à gouverner dans plusieurs systèmes de recrutement. À mesure que les outils d'IA jouent un rôle plus important dans la sélection et l'évaluation, les employeurs font face à une pression accrue pour expliquer les décisions, maintenir des contrôles de révision et rendre le traitement des candidats plus transparent. Les résultats de 2026 montrent également que l'IA est désormais utilisée régulièrement par les employeurs et les candidats, augmentant le volume des interactions automatisées et soulignant l'importance de la confiance dans le fonctionnement de ces systèmes. Le défi pratique est que les données des candidats circulent souvent simultanément à travers des systèmes de suivi des candidats, des outils CRM, des logiciels d'entretien et des couches d'analyse, créant davantage de points où la gouvernance peut se dégrader. Cela ralentit certaines parties du marché de l'acquisition de talents en informatique et technologie car les acheteurs préfèrent de plus en plus les fournisseurs dotés de contrôles intégrés et de flux de travail auditables plutôt que des solutions ponctuelles nécessitant une supervision manuelle sur plusieurs systèmes.

Volatilité des Cycles de Financement par Capital-Risque

Les cycles de financement par capital-risque restent un véritable frein au marché de l'acquisition de talents en informatique et technologie, car de nombreux acheteurs à forte croissance sont également les plus sensibles aux budgets. Il y a eu 133 transactions mondiales en gestion du capital humain au premier trimestre 2026, contre 117 au premier trimestre 2025, indiquant que l'activité de transactions est restée active même si les conditions de financement sont restées sélectives.[4]PMCF, "Bilan des fusions-acquisitions en gestion du capital humain T1 2026," pmcf.com Les entreprises technologiques en phase de démarrage ont tendance à réduire rapidement leurs dépenses logicielles lorsque les plans de recrutement ralentissent, et les plateformes d'acquisition de talents sont souvent exposées à ce schéma car la taille des contrats est étroitement liée au volume de recrutement. Cela crée un décalage entre les plans de croissance des fournisseurs et la capacité d'achat des clients, en particulier dans les écosystèmes à forte concentration de start-ups où l'expansion des effectifs dépend de financements externes. L'effet n'est pas suffisamment important pour stopper la demande, mais il crée un comportement d'achat inégal au sein du marché de l'acquisition de talents en informatique et technologie, en particulier parmi les employeurs technologiques plus petits et à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Modifie la Composition des Revenus

Les solutions logicielles représentaient 72,84 % des revenus en 2025, ce qui en fait le composant le plus important du marché de l'acquisition de talents en informatique et technologie. Les plateformes ATS, les outils de gestion des relations avec les candidats, les suites d'entretien et les technologies d'évaluation restent l'infrastructure de base pour le recrutement technologique en entreprise car ils organisent des flux de travail à volume élevé et réduisent la sélection manuelle. La demande en logiciels se déplace vers les outils d'évaluation technique et d'entretien à mesure que les employeurs cherchent à valider les compétences en IA, en apprentissage automatique et en codage avec plus de rigueur. En avril 2026, les compétences en IA étaient requises dans 71 % des offres d'emploi technologiques américaines, soulignant le besoin d'outils de sélection et d'évaluation plus spécialisés.

Ce changement affecte la demande de produits, avec une suite d'entreprise comprenant plus de 7 500 questions validées et une détection de plagiat alimentée par l'IA avec une précision de 93 %. Dans un déploiement, une évaluation technique structurée a réduit les faux positifs de sélection de 10 % à 4 %, soulignant pourquoi les acheteurs sont prêts à payer davantage pour la validation des compétences plutôt que de s'appuyer uniquement sur un filtrage générique. Les services devraient se développer à un CAGR de 12,46 % de 2026 à 2031, indiquant que cette partie du marché de l'acquisition de talents en informatique et technologie croît plus rapidement à mesure que les employeurs externalisent la mise en œuvre, le soutien au recrutement géré et la gouvernance des flux de travail d'IA. La couche de services devient de plus en plus importante car de nombreuses organisations souhaitent des systèmes de recrutement activés par l'IA, mais beaucoup moins disposent de l'expertise interne pour les mettre en œuvre, les surveiller et les affiner à grande échelle.

Par Mode de Déploiement : Le Cloud en Tête tandis que l'Hybride Progresse

Le déploiement cloud représentait 71,12 % des revenus en 2025, lui conférant la plus grande part du marché de l'acquisition de talents en informatique et technologie. Le cloud est devenu l'architecture par défaut pour les acheteurs d'entreprise et de marché intermédiaire car il prend en charge un déploiement plus rapide, une tarification par abonnement et une intégration plus facile avec des environnements HCM plus larges. Les plus grands fournisseurs de plateformes sont axés sur la livraison cloud, renforçant davantage le cloud comme voie d'achat standard pour les systèmes de recrutement modernes. Cela donne au cloud une avance durable car la plupart des nouvelles versions de produits, des fonctionnalités d'IA et des mises à niveau de flux de travail arrivent d'abord via des environnements cloud plutôt que des installations héritées.

Le déploiement hybride devrait se développer à un CAGR de 13,92 % de 2026 à 2031, ce qui en fait la configuration à la croissance la plus rapide sur le marché de l'acquisition de talents en informatique et technologie. La croissance est soutenue par les employeurs des secteurs réglementés qui souhaitent des performances à l'échelle du cloud mais ont encore besoin d'un contrôle plus fort sur l'endroit où les données des candidats sont stockées ou traitées. Cela rend les modèles hybrides particulièrement pertinents pour les environnements de recrutement dans les services financiers, la défense et le secteur public où la migration complète vers le cloud n'est pas toujours acceptable. Le déploiement sur site continue de perdre du terrain en tant que mode principal, mais il reste important dans les environnements hérités et pour les organisations qui migrent progressivement vers des architectures de recrutement plus modernes.

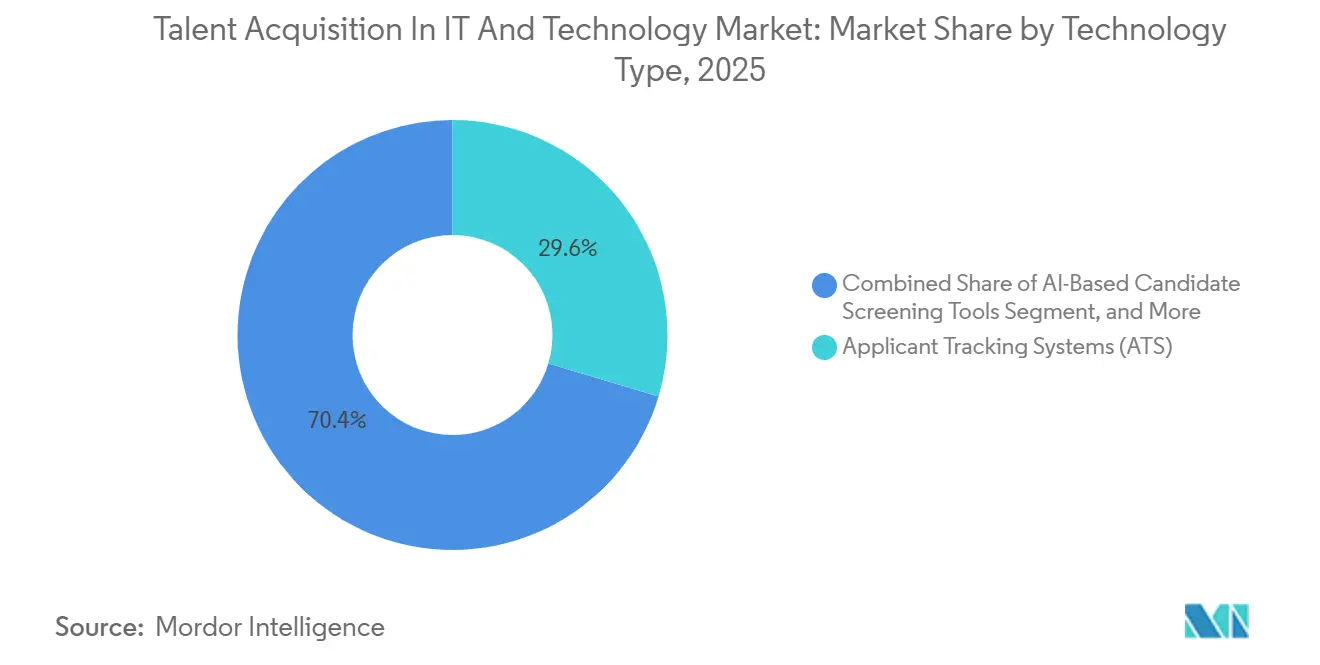

Par Type de Technologie : La Sélection par IA Perturbe les Flux de Travail ATS Traditionnels

Les systèmes de suivi des candidats représentaient 29,62 % des revenus en 2025 et restent les principaux systèmes pour les demandes de poste, les planifications d'entretiens et les lettres d'offre. Néanmoins, les outils de sélection de candidats basés sur l'IA croissent à un CAGR de 11,12 % car les employeurs ont besoin de listes restreintes plus rapides sans compromettre la qualité. Les suites d'évaluation de codage comprennent désormais des vérifications anti-plagiat et des questions d'entretien générées par l'IA, tandis que les solutions d'entretien vidéo prennent en charge les révisions asynchrones à travers les fuseaux horaires.

L'intégration est essentielle. Les piles modernes regroupent ATS, sélection par IA, tests de codage et gestion des relations avec les candidats, augmentant les coûts de changement. Les fournisseurs incapables de fournir des API ouvertes perdent du terrain car les clients insistent sur des analyses unifiées à travers l'entonnoir de recrutement. Au cours de la période de prévision, le marché de l'acquisition de talents en informatique et technologie récompensera les fournisseurs qui combinent une haute précision d'évaluation, la conformité réglementaire et des tableaux de bord conviviaux.

Par Taille d'Entreprise : L'Adoption par les PME Réduit l'Écart

Les grandes entreprises représentaient 62,39 % des revenus en 2025, leur conférant la plus grande part du marché de l'acquisition de talents en informatique et technologie. Leur avance reflète des volumes de recrutement plus élevés, des empreintes géographiques plus larges et une plus grande complexité dans la planification des effectifs, la conformité et le recrutement technique. La vague de consolidation de 2025 s'est également concentrée directement sur la demande des entreprises, Workday ayant finalisé l'acquisition de Paradox et SAP ayant finalisé l'acquisition de SmartRecruiters pour renforcer les flux de travail de recrutement à volume élevé et d'entreprise. Les achats d'entreprise restent actifs plutôt que statiques car de nombreuses grandes organisations rationalisent encore des environnements de recrutement multi-systèmes et décident à quelle vitesse migrer vers une architecture basée sur des suites.

Les petites et moyennes entreprises devraient croître à un CAGR de 14,18 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché de l'acquisition de talents en informatique et technologie. La tarification par abonnement, l'intégration plus facile et les intégrations prêtes à l'emploi ont abaissé les barrières de coût et de compétences qui limitaient autrefois les outils de recrutement avancés aux grandes entreprises. Cela est important dans le recrutement technologique car les employeurs plus petits ne peuvent souvent pas gagner uniquement sur la rémunération et ont plutôt besoin d'un sourcing plus rapide, d'une meilleure expérience candidat et d'une meilleure validation technique. Une augmentation de 30 % des intentions de recrutement parmi les PME technologiques en 2026 suggère que la demande d'adoption dans ce groupe de clients est déjà active plutôt que seulement prévisionnelle.

Analyse Géographique

L'Amérique du Nord représentait 39,42 % des revenus en 2025, conférant à la région la plus grande part du marché de l'acquisition de talents en informatique et technologie. La région bénéficie d'une forte concentration d'employeurs technologiques, d'une utilisation mature des systèmes de suivi des candidats et d'un déploiement précoce de l'IA dans les flux de travail de recrutement. Un indice de perspectives nettes d'emploi technologique et informatique de 41 % aux États-Unis pour le deuxième trimestre 2026, en hausse de 8 points par rapport au premier trimestre 2026, signale une plus grande confiance dans le recrutement après une période d'ajustement des effectifs. Le Canada et le Mexique soutiennent également la demande régionale à mesure que les employeurs développent des modèles de recrutement en proximité et recherchent un accès plus flexible aux talents en ingénierie. L'Europe reste un marché important car les pénuries sont sévères et les attentes de conformité autour du recrutement mené par l'IA augmentent.

L'Asie-Pacifique devrait se développer à un CAGR de 15,12 % de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide dans l'acquisition de talents pour le marché de l'informatique et de la technologie. La croissance est soutenue par la création de start-ups, la numérisation des entreprises et les pénuries persistantes dans les rôles d'IA et de logiciels avancés dans les principales économies. La région bénéficie également d'une large base de main-d'œuvre adressable, mais les employeurs font toujours face à une forte concurrence pour les talents spécialisés, en particulier dans les rôles d'IA et de cloud. Les changements de politique en matière de talents à Singapour en 2026 ont été conçus pour améliorer l'accès aux meilleurs talents internationaux, soutenant une activité de recrutement régionale plus large et rendant les plateformes de recrutement plus précieuses pour les employeurs opérant à travers les frontières.

L'Amérique du Sud reste plus petite que l'Amérique du Nord, l'Europe et l'Asie-Pacifique, mais la demande s'améliore à mesure que les employeurs multinationaux développent le recrutement de talents technologiques compétitifs en termes de coûts. Le Brésil et l'Argentine sont les principaux centres régionaux, et la croissance est de plus en plus liée à l'adoption du cloud et au développement de centres de capacités mondiales. Le Moyen-Orient est encore un marché émergent, avec l'Arabie Saoudite et les Émirats Arabes Unis soutenant la demande à travers des programmes d'économie numérique et le développement de pôles technologiques. L'Afrique reste un marché en phase précoce, bien que l'activité de recrutement dans des villes telles que Nairobi, Lagos et Le Cap crée une opportunité à long terme pour les plateformes capables de soutenir des flux de travail de recrutement multilingues et transfrontaliers.

Paysage Concurrentiel

Le marché de l'acquisition de talents en informatique et technologie présente une concentration modérée, avec un petit groupe de fournisseurs de suites HCM menant les dépenses en plateformes d'entreprise, tandis qu'un champ plus large de sociétés de recrutement, de prestataires RPO et de plateformes spécialisées se font concurrence en dessous d'eux. SAP, Workday et Oracle ont renforcé leurs positions après que le cycle d'acquisitions de 2025 a réduit le nombre d'options ATS indépendantes à l'échelle de l'entreprise. SAP a étendu les capacités d'IA agentique dans SuccessFactors en mai 2026, positionnant Joule et Winston comme agents connectés à travers les flux de travail de recrutement et d'intégration. Oracle a introduit huit applications Fusion Agile pour les RH en avril 2026, intégrant un soutien décisionnel autonome plus approfondi dans les flux de travail de recrutement et élevant le standard concurrentiel pour l'automatisation en entreprise. La finalisation par Workday de l'acquisition de Paradox en octobre 2025 a ajouté l'IA conversationnelle et les capacités de recrutement en première ligne à sa pile de recrutement plus large, rendant la décision suite contre spécialiste plus importante pour les grands acheteurs.

Le paysage concurrentiel est plus large que le seul logiciel, car les sociétés de recrutement et les prestataires RPO ont toujours un avantage en termes de profondeur de livraison et de spécialisation sectorielle. La marque Experis de ManpowerGroup a rapporté un indice de perspectives nettes d'emploi technologique et informatique mondial de 44 % pour le deuxième trimestre 2026, ce qui soutient le rôle des prestataires axés sur le recrutement pendant les périodes de reprise du recrutement. Adecco a rapporté 245 points de base de gains de parts de marché consolidées en 2025, aidé par son unité d'ingénierie technologique Akkodis, ce qui montre que des capacités de recrutement spécialisées peuvent encore prendre des parts aux concurrents de main-d'œuvre plus larges. Cela empêche le marché de l'acquisition de talents en informatique et technologie de devenir trop concentré, même si la propriété des plateformes logicielles se resserre parmi les plus grands fournisseurs d'entreprise.

La concurrence se déplace également vers la gouvernance, l'intelligence des compétences et la profondeur des flux de travail plutôt que de simples affirmations d'automatisation. iCIMS a introduit son cadre d'IA Coalesce en 2026 pour rendre la gouvernance responsable de l'IA plus centrale à son positionnement d'entreprise, tandis que sa version du printemps 2026 a ajouté l'IA en première ligne, l'automatisation des flux de travail basée sur des déclencheurs et le sourcing alimenté par l'IA. Eightfold AI a également intégré des entretiens agentiques avec Oracle Fusion Cloud Recruiting en mai 2026, démontrant que les fournisseurs spécialisés peuvent encore se développer en attachant des capacités à haute valeur ajoutée aux grandes suites d'entreprise. L'espace concurrentiel ouvert reste le plus fort dans le recrutement réglementé, l'engagement multilingue des candidats et l'évaluation des compétences techniques émergentes, où les acheteurs souhaitent encore plus de flexibilité qu'une suite de base seule peut offrir.

Principaux Acteurs

Adecco Group AG

Randstad N.V.

ManpowerGroup Inc.

Allegis Group Holdings Inc.

Korn Ferry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents

- Avril 2026 : HackerRank a dévoilé des évaluations de maîtrise de l'IA, un assistant IA non surveillé pour les tests de codage, des questions sur les référentiels de code, des signaux d'intégrité et des fonctionnalités d'intervieweur Chakra AI, permettant des évaluations techniques à grande échelle et à grande vitesse.

- Mars 2026 : Accenture Australie a rapporté un chiffre d'affaires de 3 milliards AUD (2 milliards USD) et une hausse des bénéfices de 20 %, élargissant le recrutement technologique pour soutenir les engagements cloud et analytiques.

- Janvier 2026 : Le projet Stargate des Émirats Arabes Unis a annoncé des plans pour recruter jusqu'à 3 000 professionnels de l'IA au troisième et quatrième trimestres 2026 pour exécuter un programme d'infrastructure de 30 milliards USD.

- Septembre 2025 : SAP a finalisé son acquisition de SmartRecruiters, intégrant la plateforme dans SuccessFactors pour offrir une acquisition de talents unifiée.

Périmètre du Rapport

Le marché de l'acquisition de talents en informatique et technologie désigne l'écosystème de plateformes, de services et de processus qui permettent aux organisations de sourcer, de sélectionner et de recruter des talents techniques spécialisés. Il englobe les modèles de dotation permanente, contractuelle et indépendante, portés par la transformation numérique, la conformité réglementaire et la demande de solutions de recrutement agiles et activées par le cloud.

Le rapport sur le marché de l'acquisition de talents en informatique et technologie est segmenté par composant (solutions logicielles, [système de suivi des candidats (ATS), gestion des relations avec les candidats (CRM), suite de marketing de recrutement, outils d'entretien et d'évaluation, et solutions d'intégration] et services), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions Logicielles | Système de Suivi des Candidats (ATS) |

| Gestion des Relations avec les Candidats (CRM) | |

| Suite de Marketing de Recrutement | |

| Outils d'Entretien et d'Évaluation | |

| Solutions d'Intégration | |

| Services |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Solutions Logicielles | Système de Suivi des Candidats (ATS) |

| Gestion des Relations avec les Candidats (CRM) | ||

| Suite de Marketing de Recrutement | ||

| Outils d'Entretien et d'Évaluation | ||

| Solutions d'Intégration | ||

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché de l'acquisition de talents en informatique et technologie ?

Le marché était évalué à 3,1 milliards USD en 2025, a atteint 3,44 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031 à un CAGR de 11,95 %.

Qu'est-ce qui stimule la demande de plateformes de recrutement dans le secteur technologique ?

La forte demande de talents en IA, cloud, données et sécurité est le principal moteur, car les employeurs ont de plus en plus besoin de meilleurs outils de sourcing, d'évaluation et de sélection pour pourvoir des postes difficiles à recruter.

Quel composant est en tête des revenus dans ce domaine ?

Les solutions logicielles ont mené avec 72,84 % des revenus en 2025 car les plateformes ATS, les outils CRM, les suites d'entretien et les systèmes d'évaluation restent le cœur opérationnel du recrutement technique.

Pourquoi les services croissent-ils plus vite que les logiciels dans l'acquisition de talents pour les postes informatiques ?

Les services devraient croître à un CAGR de 12,46 % jusqu'en 2031 car les employeurs ont souvent besoin d'aide extérieure pour mettre en œuvre des flux de travail de recrutement menés par l'IA, gérer des modèles RPO et assurer la gouvernance.

Quelle région connaît la croissance la plus rapide pour les solutions de recrutement technologique ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 15,12 % jusqu'en 2031, soutenue par l'activité des start-ups, la numérisation des entreprises et les pénuries persistantes de compétences techniques avancées.

Quelle est la concentration de la concurrence parmi les fournisseurs de technologies de recrutement ?

La concurrence est modérée car SAP, Workday et Oracle mènent les dépenses en plateformes d'entreprise, mais les sociétés de recrutement, les prestataires RPO et les fournisseurs spécialisés occupent encore une place significative sur le marché plus large.

Dernière mise à jour de la page le: