Taille et part du marché du contrôle de supervision et de l'acquisition de données (SCADA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.07 Milliards de dollars |

| Taille du Marché (2031) | 18.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de supervision et de l'acquisition de données (SCADA) par Mordor Intelligence

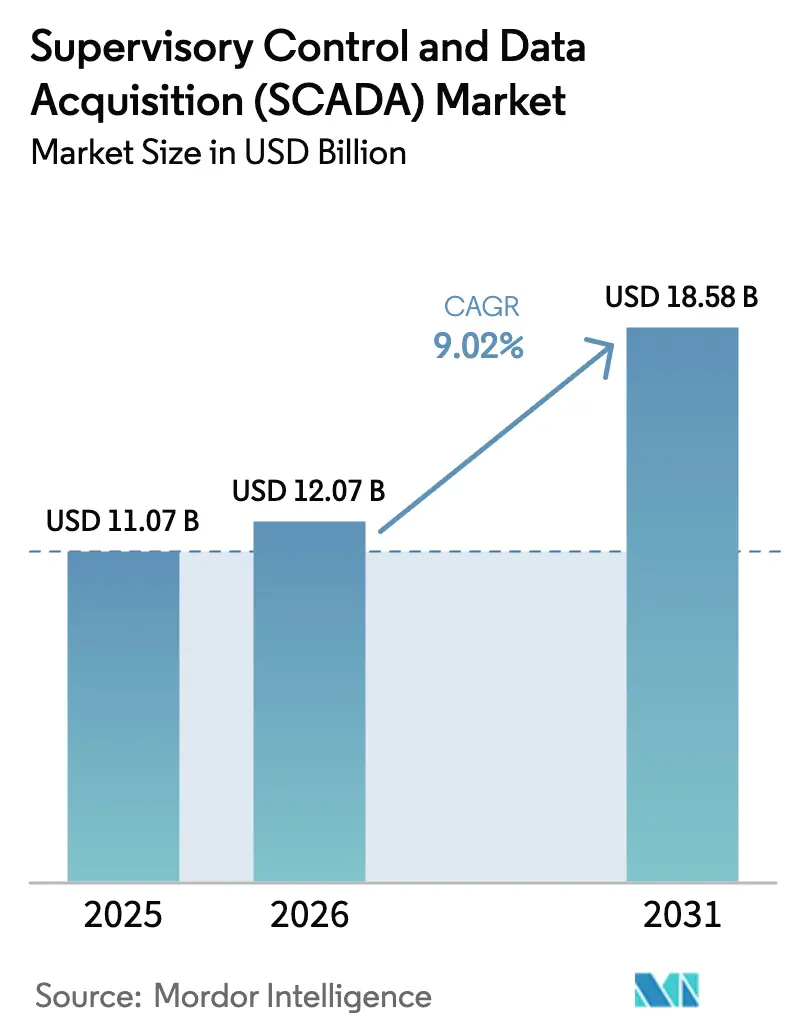

La taille du marché du contrôle de supervision et de l'acquisition de données a été évaluée à 11,07 milliards USD en 2025 et devrait croître de 12,07 milliards USD en 2026 pour atteindre 18,58 milliards USD d'ici 2031, à un CAGR de 9,02 % au cours de la période de prévision (2026-2031). Cette expansion soutenue reflète la dynamique mondiale de transformation numérique des infrastructures critiques, le renforcement des règles de sécurité dans les pipelines énergétiques et le déploiement de la 5G privée dans les usines.[1]Administration de la sécurité des pipelines et des matières dangereuses, « Aperçu de la règle sur les vannes », phmsa.dot.gov L'informatique en périphérie, les architectures cloud natives et les services de cybersécurité gérés constituent désormais des éléments de conception fondamentaux plutôt que des améliorations optionnelles. L'Asie-Pacifique est en tête de l'adoption grâce à des programmes Industrie 4.0 à grande échelle, tandis que la migration vers le cloud dans les services publics européens et les mégaprojets d'énergies renouvelables dans les États du Golfe créent de nouveaux flux de demande. La connectivité sans fil privée et les analyses de maintenance assistées par intelligence artificielle reconfigurent les feuilles de route des plateformes, poussant les fournisseurs à proposer des offres modulaires et orientées services qui réduisent le coût total de possession et simplifient la conformité réglementaire.

Principaux enseignements du rapport

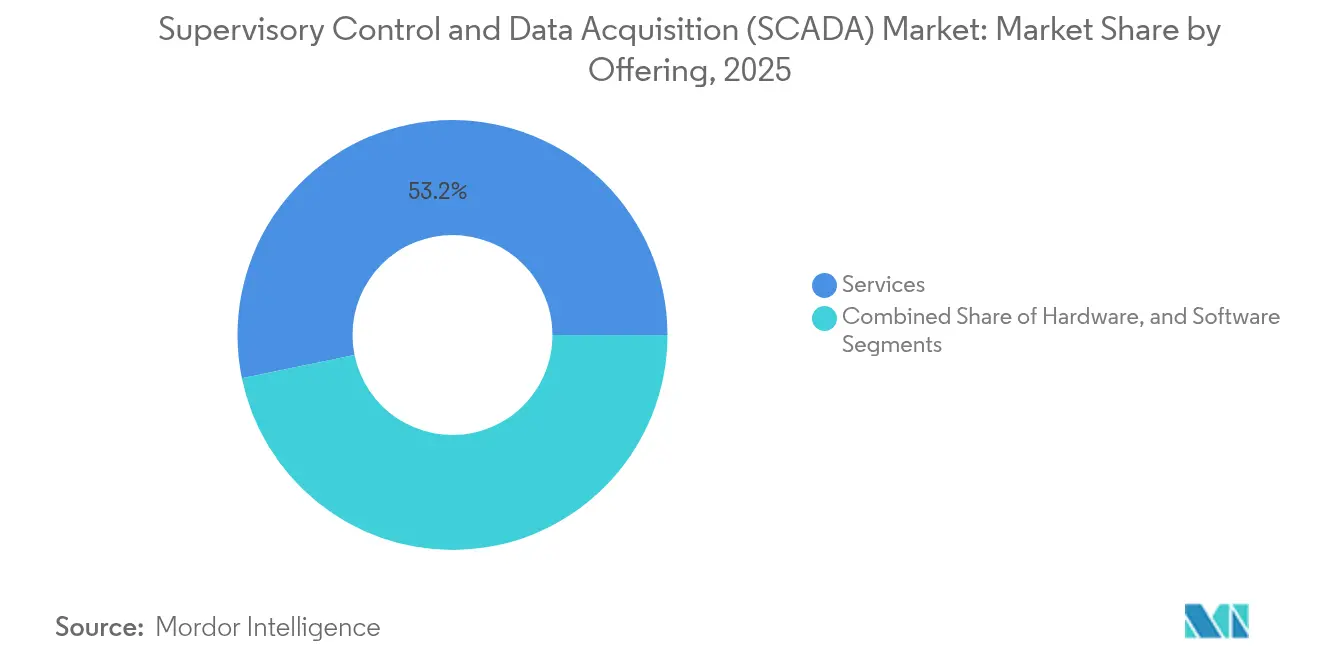

- Par offre, les services ont dominé avec 53,22 % de la part du marché du contrôle de supervision et de l'acquisition de données en 2025, et ce segment devrait se développer à un CAGR de 9,08 % jusqu'en 2031.

- Par composant, les automates programmables industriels détenaient 30,65 % de la part des revenus en 2025, tandis que les systèmes de communication sont en passe d'enregistrer le CAGR le plus élevé de 9,41 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 77,05 % de la taille du marché du contrôle de supervision et de l'acquisition de données en 2025, mais les plateformes cloud devraient connaître la croissance la plus rapide avec un CAGR de 12,58 %.

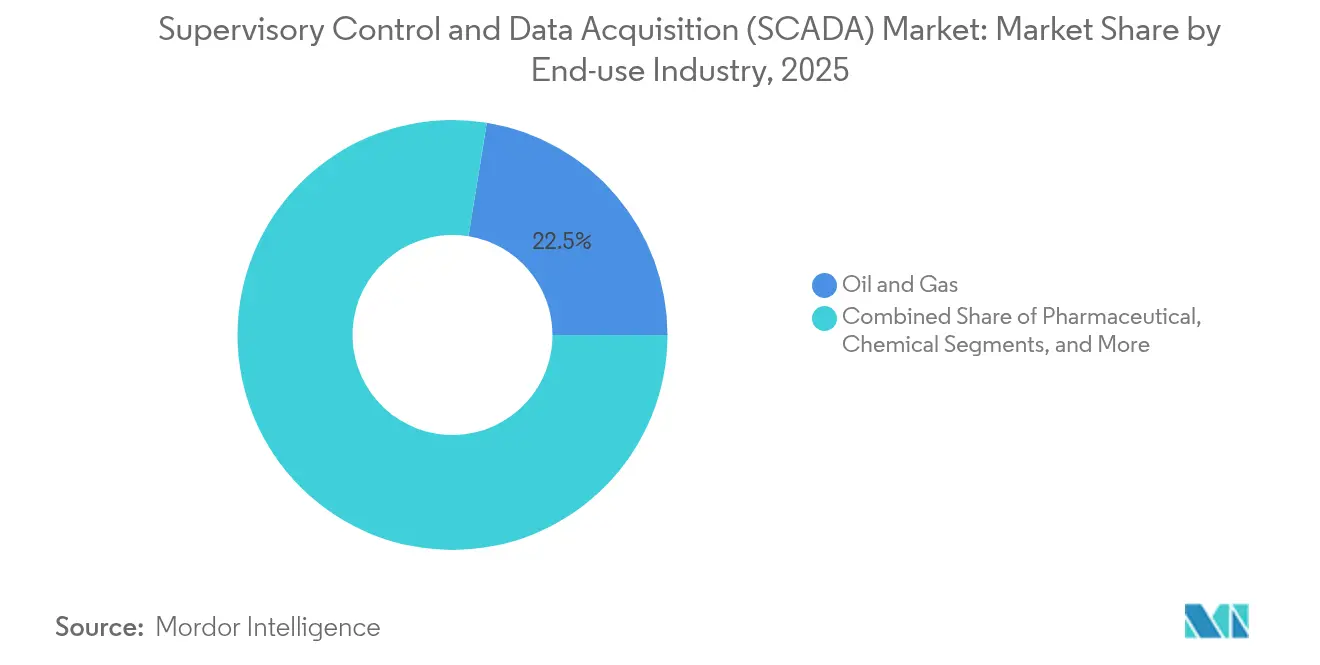

- Par secteur d'utilisation finale, le pétrole et le gaz ont capté 22,45 % de la part du marché du contrôle de supervision et de l'acquisition de données en 2025 ; les services publics d'eau et d'eaux usées devraient afficher le CAGR le plus rapide de 10,08 % jusqu'en 2031.

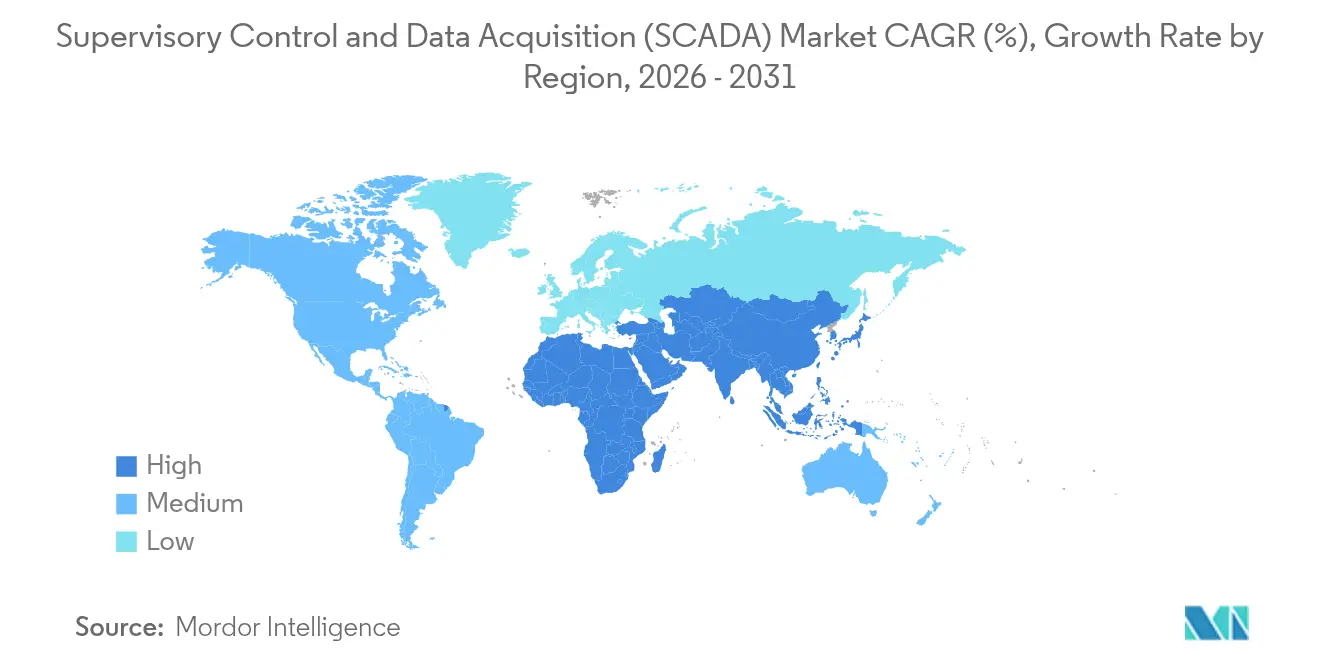

- Par géographie, l'Asie-Pacifique a dominé avec 33,85 % de la part des revenus en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un CAGR de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle de supervision et de l'acquisition de données (SCADA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré du SCADA intégrant l'informatique en périphérie dans les réseaux électriques nord-américains | +1.8% | Amérique du Nord, avec des répercussions en Europe | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur la sécurité et l'intégrité des pipelines stimulant les mises à niveau SCADA dans le secteur pétrolier et gazier des États-Unis | +1.5% | États-Unis, avec une influence réglementaire au Canada et au Mexique | Court terme (≤ 2 ans) |

| Intégration rapide des réseaux 5G et LTE privé dans la fabrication intelligente en Asie-Pacifique | +2.1% | Cœur de l'Asie-Pacifique, avec une adoption précoce en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption croissante du SCADA cloud natif pour les services publics d'eau et d'eaux usées en Europe | +1.2% | Europe, avec des gains précoces au Royaume-Uni, en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Opérations à distance cybersécurisées post-COVID-19 stimulant les services SCADA gérés | +1.4% | Mondial, avec la demande la plus forte dans les marchés développés | Court terme (≤ 2 ans) |

| Mégaprojets d'énergies renouvelables soutenus par les gouvernements au Moyen-Orient nécessitant un SCADA à l'échelle des services publics | +1.7% | Moyen-Orient et Afrique, concentrés aux Émirats arabes unis, en Arabie saoudite et en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré du SCADA intégrant l'informatique en périphérie dans les réseaux électriques nord-américains

Les services publics aux États-Unis et au Canada intègrent des micro-centres de données dans les sous-stations pour traiter les boucles de contrôle en temps réel localement. La latence descend à des niveaux inférieurs à la milliseconde, ce qui est essentiel pour équilibrer la production d'énergie renouvelable et maintenir la stabilité de fréquence.[2]Rockwell Automation, « Comment l'informatique en périphérie améliore les solutions IHM/SCADA », rockwellautomation.com Les nœuds en périphérie exécutent également des modèles de maintenance prédictive qui détectent le risque de défaillance des actifs sans dépendre d'un cloud central. La migration par Southern Linc de 20 000 dispositifs SCADA vers un réseau LTE dédié illustre la façon dont les mises à niveau des télécommunications et l'analytique en périphérie fonctionnent en tandem.[3]Ericsson, « Maintenir les lumières allumées avec un LTE dédié », ericsson.com Les services publics réalisent des économies grâce à la réduction des déplacements sur le terrain et à l'amélioration de la conformité en matière de qualité de l'énergie. Cette évolution positionne l'informatique en périphérie comme une exigence de base pour la modernisation de la prochaine génération de réseaux électriques.

Réglementations obligatoires sur la sécurité et l'intégrité des pipelines dans le secteur pétrolier et gazier des États-Unis

Les directives de sécurité Pipeline-2021-01D et 02E contraignent les opérateurs à installer une surveillance des menaces en temps réel, des vannes d'atténuation des ruptures et des protocoles d'intervention de 30 minutes que les systèmes SCADA hérités ne peuvent pas prendre en charge. Ces mandats déclenchent directement des programmes d'investissement pluriannuels pour des mises à niveau intégrant la cybersécurité et une logique d'arrêt d'urgence automatisée. Les opérateurs intègrent désormais une détection avancée des intrusions avec les systèmes de salle de contrôle afin que les événements physiques et cybernétiques bénéficient du même flux de travail automatisé. La réglementation influence également les pipelines canadiens et mexicains connectés aux réseaux américains, élargissant la demande de plateformes compatibles. Les fournisseurs proposant des modèles de conformité pré-certifiés bénéficient d'un avantage lors des appels d'offres.

Intégration rapide de la 5G et du LTE privé dans la fabrication intelligente en Asie-Pacifique

La Chine, le Japon et la Corée du Sud déploient des réseaux 5G privés dans des usines existantes et nouvelles pour permettre l'utilisation de robots mobiles et de systèmes de vision industrielle haute définition. L'usine de Shunde de Midea a déjà économisé 32 millions RMB par an et augmenté sa productivité de 15 à 20 % grâce à l'IoT industriel connecté en 5G.[4]GSMA, « IoT industriel », gsma.com Les liaisons sans fil déterministes atteignent des objectifs de latence inférieurs à 10 ms, ce qui est essentiel pour les applications du marché du contrôle de supervision et de l'acquisition de données dans les lignes d'assemblage discrètes. Les travaux de certification menés par Rockwell Automation, Ericsson et Qualcomm ont confirmé l'intégrité du trafic EtherNet/IP sur des tranches 5G. À mesure que davantage d'usines adoptent une production agile, l'infrastructure de communication passe des bus de terrain câblés aux cellules sans fil contrôlées par spectre.

Adoption croissante du SCADA cloud natif pour les services publics d'eau européens

Les services publics au Royaume-Uni, en Allemagne et dans les pays nordiques migrent les charges de travail du marché du contrôle de supervision et de l'acquisition de données vers des plateformes cloud mutualisées qui s'adaptent aux extensions d'actifs et aux besoins de reporting réglementaire. La solution AQUAVISTA Plant de Veolia a permis des économies de 20 à 50 % en optimisant le dosage chimique et la consommation d'énergie via des analyses hébergées dans le cloud. United Utilities a adopté la solution cloud de données de compteurs Temetra d'Itron pour 1,6 million de compteurs, améliorant la précision de la facturation et la transparence envers les clients. La mise à jour centralisée des correctifs et les passerelles à confiance zéro améliorent la posture de cybersécurité, ce qui satisfait aux réglementations européennes émergentes. À long terme, l'adoption du cloud réduit la dépendance au matériel vieillissant des salles de contrôle et libère des budgets pour le renouvellement des réseaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux infrastructures héritées freinant la migration vers le cloud dans les usines existantes | -1.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité des technologies opérationnelles limitant la modernisation en Amérique du Sud | -0.8% | Amérique du Sud, avec des effets de débordement en Amérique centrale | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour un SCADA redondant en temps réel dans les districts municipaux d'eau | -0.9% | Mondial, affectant particulièrement les petites municipalités | Court terme (≤ 2 ans) |

| Normes d'interopérabilité fragmentées ralentissant les implémentations neutres vis-à-vis des fournisseurs en Afrique | -0.6% | Afrique, avec un impact limité sur les marchés établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux infrastructures héritées freinant la migration vers le cloud dans les usines existantes

Les sites chimiques, de pâte à papier et d'acier fonctionnent souvent avec du matériel de contrôle distribué propriétaire dépourvu d'interfaces ouvertes, ce qui impose des mises à niveau progressives s'étalant sur de nombreux cycles budgétaires. Les stratégies de remplacement intégral risquent de provoquer de longues interruptions et des pertes de production. Les opérateurs maintiennent donc des architectures hybrides qui sollicitent fortement les équipes de cybersécurité et diluent les avantages du cloud. L'inertie qui en résulte ralentit la croissance des revenus de services pour les fournisseurs et retarde les transitions vers les abonnements.

Pénurie de talents en cybersécurité des technologies opérationnelles en Amérique du Sud

Soixante-quatre pour cent des gestionnaires publics latino-américains signalent des lacunes en compétences qui retardent les projets technologiques, notamment dans les systèmes de contrôle industriel. Les universités forment des diplômés généralistes en informatique, mais peu maîtrisent les piles de protocoles telles que Modbus ou DNP3. Les entreprises font appel à des consultants externes, ce qui augmente les coûts des projets et allonge les délais de mise en service. Le déficit de talents freine les déploiements à court terme du marché du contrôle de supervision et de l'acquisition de données dans les régions minières et pétrolières en forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services reconfigurent l'économie de l'automatisation

Les services ont généré 53,22 % des revenus en 2025 et se développeront à un CAGR de 9,08 %, soulignant l'évolution du marché des ventes de licences ponctuelles vers des engagements basés sur les résultats. La cybersécurité gérée, le diagnostic à distance et les contrats d'analyse prédictive abaissent les barrières à l'entrée pour les services publics de taille intermédiaire qui manquent d'expertise interne. Les fournisseurs proposent des offres d'abonnement mensuelles couvrant les mises à jour logicielles, les analyses de vulnérabilité et le reporting de conformité, facilitant l'approbation des budgets pour les secteurs réglementés.

Les tableaux de bord fournis via le cloud et les modèles d'intelligence artificielle nécessitent un ajustement constant, de sorte que les flux de services récurrents surpassent les marges sur le matériel. Cette tendance valorise les écosystèmes de partenaires capables d'assurer un support régional, une localisation linguistique et un conseil sectoriel spécialisé. Le marché du contrôle de supervision et de l'acquisition de données s'oriente donc vers des services à valeur ajoutée qui améliorent la disponibilité des actifs et la conformité réglementaire.

Par composant : les systèmes de communication gagnent en dynamisme

Les automates programmables industriels détiennent encore 30,65 % de part, mais les systèmes de communication devraient connaître la croissance la plus rapide avec un CAGR de 9,41 % grâce à la 5G privée, au Wi-Fi 6E et à l'Ethernet compatible TSN. Le sans-fil déterministe supprime les contraintes de câblage et prend en charge les robots mobiles, les drones et les dispositifs de réalité augmentée portables sur les planchers d'usine. Les fournisseurs de matériel intègrent des pare-feux et des fonctionnalités à confiance zéro en périphérie du réseau pour répondre aux exigences de la norme IEC 62443.

À mesure que les besoins en bande passante augmentent, les responsables d'usine investissent dans des dorsales fibre redondantes et des réseaux étendus définis par logiciel qui connectent plusieurs sites. Les passerelles en périphérie traduisent les protocoles hérités afin que le trafic machine à machine alimente les analyses cloud sans perte de données. Cette évolution réoriente les budgets d'investissement des contrôleurs vers la connectivité, renforçant l'importance des stratégies de licences de spectre.

Par mode de déploiement : l'adoption du cloud s'accélère, le mode hybride reste dominant

Les déploiements sur site représentaient 77,05 % de la taille du marché du contrôle de supervision et de l'acquisition de données en 2025, mais les instances cloud devraient croître à un CAGR de 12,58 %. Le secteur de l'eau en Europe mène les conversions ; le déploiement modulaire de Thames Water sur 50 sites montre comment une migration progressive peut satisfaire des règles strictes de cybersécurité tout en réduisant le coût du cycle de vie.

Les topologies hybrides restent populaires car les boucles critiques restent souvent locales pour un contrôle déterministe, tandis que les lacs de données et les services d'intelligence artificielle fonctionnent dans des clouds régionaux. Au fil du temps, les cycles de renouvellement des infrastructures et des exigences de mise à jour plus strictes rendent les modèles OPEX cloud plus attractifs que les pics périodiques de CAPEX.

Par secteur d'utilisation finale : les services publics d'eau dépassent les hydrocarbures

Le pétrole et le gaz ont conservé 22,45 % de la part des revenus en 2025 en raison des mises à niveau obligatoires imposées par le gouvernement fédéral en matière de détection des fuites et de cybersécurité. Cependant, les services publics d'eau et d'eaux usées afficheront le CAGR le plus rapide de 10,08 %. Le vieillissement des réseaux et des règles environnementales de rejet plus strictes poussent les opérateurs à automatiser la planification des pompes, le dosage chimique et l'analyse des pertes d'eau non comptabilisées. Veolia et d'autres opérateurs rapportent des économies à deux chiffres lors du déploiement de services d'optimisation cloud natifs.

Parallèlement, les réseaux électriques à forte proportion d'énergies renouvelables, la transformation alimentaire et les usines de semi-conducteurs élargissent également leur empreinte SCADA pour sécuriser les chaînes d'approvisionnement et atteindre les objectifs d'efficacité énergétique. Chaque secteur demande des modèles pré-alignés sur ses propres réglementations, orientant les fournisseurs vers des solutions verticalisées.

Par application : l'automatisation des processus conserve la part du lion

L'automatisation des processus continue de dominer les dépenses de plateforme en raison des opérations continues dans le raffinage, la chimie et l'énergie. L'automatisation des infrastructures progresse grâce aux projets de réseaux intelligents et de villes intelligentes qui nécessitent un contrôle distribué et résilient. La surveillance à distance a connu une forte croissance lors des confinements liés à la pandémie, faisant des passerelles VPN sécurisées et de l'accès basé sur les rôles des fonctionnalités standard.

La gestion de la performance des actifs exploite l'apprentissage automatique pour optimiser les intervalles de maintenance et prolonger la durée de vie des équipements, en réinjectant les données dans les systèmes de planification des ressources d'entreprise. En conséquence, les décideurs considèrent de plus en plus les plateformes du marché du contrôle de supervision et de l'acquisition de données comme un hub central de données plutôt que comme une couche de contrôle autonome.

Analyse géographique

L'Asie-Pacifique détenait 33,85 % de la part des revenus en 2025, soutenue par les subventions nationales de la Chine pour l'Industrie 4.0 et le leadership de la région dans les déploiements de 5G privée. Les entreprises japonaises et sud-coréennes mettent l'accent sur l'intégration de la robotique, exigeant un contrôle à faible latence sur des équipements multi-fournisseurs. L'essor des villes intelligentes et de la fabrication électronique en Inde élargit la base de clients pour les offres SCADA de niveau intermédiaire. Les fournisseurs régionaux bénéficient d'incitations gouvernementales qui localisent la production de contrôleurs et de passerelles IIoT.

La région Moyen-Orient et Afrique devrait croître à un CAGR de 9,18 % alors que les États du Conseil de coopération du Golfe développent des parcs solaires et éoliens pour tenir leurs engagements de neutralité carbone. Le complexe d'énergie renouvelable disponible en continu de 6 milliards USD des Émirats arabes unis et le projet Sadawi de 2 GW en Arabie saoudite s'appuient sur une automatisation de niveau service public pour la stabilité du réseau. Le plan de réseau intelligent de 1,9 milliard USD de l'Autorité de l'électricité et de l'eau de Dubaï souligne la demande de restauration automatisée et de gestion des ressources énergétiques distribuées. L'adoption en Afrique est inégale en raison de problèmes d'interopérabilité, mais l'exploitation minière en Afrique du Sud et les dépenses des services publics en Égypte créent des poches de forte croissance.

L'Amérique du Nord reste un incubateur technologique, portée par des règles strictes de sécurité des pipelines et une augmentation des déploiements en périphérie pour l'intégration des énergies renouvelables. Les directives fédérales sur l'automatisation des vannes et la surveillance des menaces obligent les opérateurs de pipelines à moderniser rapidement leur SCADA. Le Canada attire des investissements dans les batteries et l'électrification, notamment le centre de R&D en fabrication par intelligence artificielle de Siemens d'une valeur de 150 millions CAD, qui s'appuiera sur des laboratoires d'automatisation avancée. Le Mexique bénéficie de la délocalisation de proximité dans les secteurs de l'électronique et de l'automobile, stimulant la demande de plateformes SCADA flexibles pouvant évoluer avec les nouvelles lignes de production.

Paysage concurrentiel

Le marché du contrôle de supervision et de l'acquisition de données est modérément concentré. Siemens, Schneider Electric et ABB s'appuient sur des bases installées vieilles de plusieurs décennies, mais se concentrent désormais sur les outils d'intelligence artificielle, l'ingénierie à faible code et la certification en cybersécurité pour contrer les entrants de niche. La marchandisation du matériel contraint ces entreprises à mettre l'accent sur les écosystèmes logiciels, le support par abonnement et les partenariats de marché.

Des fournisseurs spécialisés tels que Nozomi Networks, Claroty et Dragos attirent des investissements en proposant des analyses approfondies de sécurité des technologies opérationnelles, incitant les maisons d'automatisation traditionnelles à nouer des partenariats ou à investir. Le tour de table de série E de 100 millions USD de Nozomi avec la participation de Mitsubishi Electric et Schneider Electric illustre la convergence des segments de contrôle et de sécurité. NVIDIA s'associe à Rockwell Automation et Siemens pour intégrer la vision accélérée par GPU et l'inférence par intelligence artificielle dans les systèmes de plancher d'usine, signalant un effacement de la frontière entre les domaines informatiques et des technologies opérationnelles.

Les services gérés créent une nouvelle arène où les opérateurs de télécommunications, les hyperscalers cloud et les sociétés d'ingénierie se disputent la gestion de piles de technologies opérationnelles de bout en bout. Amazon Web Services collabore avec Rockwell Automation pour regrouper des passerelles cloud sécurisées et des pipelines d'analyse, ciblant les entreprises qui préfèrent les modèles OPEX. Les fournisseurs capables de se certifier conformément aux normes IEC 62443 bénéficient d'une préférence lors des appels d'offres dans les secteurs fortement réglementés.

Leaders du secteur du contrôle de supervision et de l'acquisition de données (SCADA)

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

Schneider Electric SE

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Siemens a annoncé un investissement de 150 millions CAD pour créer un centre mondial de R&D en technologies de fabrication par intelligence artificielle pour la production de batteries au Canada.

- Mars 2025 : Schneider Electric a détaillé des plans pour investir plus de 700 millions USD dans des installations américaines d'ici 2027, créant plus de 1 000 emplois.

- Mars 2025 : Siemens s'est engagé à investir plus de 10 milliards USD pour développer la fabrication américaine et les infrastructures d'intelligence artificielle, notamment de nouvelles usines au Texas et en Californie.

- Mars 2025 : Nozomi Networks a levé 100 millions USD lors d'un tour de table de série E pour renforcer sa plateforme de sécurité des technologies opérationnelles et de l'IoT.

- Février 2025 : Rockwell Automation et AWS ont dévoilé un partenariat stratégique pour combiner les logiciels de technologies opérationnelles de Rockwell avec les services cloud AWS pour une automatisation évolutive.

Portée du rapport sur le marché mondial du contrôle de supervision et de l'acquisition de données (SCADA)

Le SCADA, qui signifie contrôle de supervision et acquisition de données, est une architecture de système de contrôle qui utilise des communications de données en réseau, des ordinateurs et des interfaces graphiques utilisateur pour fournir des capacités de traitement avancées pour la gestion de supervision. Il permet aux organisations de surveiller, collecter et traiter efficacement des données en temps réel afin de prendre des décisions éclairées.

Le marché du contrôle de supervision et de l'acquisition de données (SCADA) est segmenté par offre (matériel, logiciel et services), par composant (interface homme-machine (IHM), unité terminale distante (UTR), automate programmable industriel (API), système de communication et autres), par utilisateur final (automobile, semi-conducteurs et électronique, pétrole et gaz, pharmaceutique, alimentation et boissons, chimie, énergie, télécommunications et autres), par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Interface homme-machine (IHM) |

| Unité terminale distante (UTR) |

| Automate programmable industriel (API) |

| Système de communication |

| Autres |

| Sur site |

| Cloud |

| Hybride |

| Pétrole et gaz |

| Énergie et électricité |

| Eau et eaux usées |

| Automobile |

| Semi-conducteurs et électronique |

| Alimentation et boissons |

| Pharmaceutique |

| Chimie |

| Métaux et mines |

| Transport et logistique |

| Télécommunications |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par composant | Interface homme-machine (IHM) | ||

| Unité terminale distante (UTR) | |||

| Automate programmable industriel (API) | |||

| Système de communication | |||

| Autres | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Énergie et électricité | |||

| Eau et eaux usées | |||

| Automobile | |||

| Semi-conducteurs et électronique | |||

| Alimentation et boissons | |||

| Pharmaceutique | |||

| Chimie | |||

| Métaux et mines | |||

| Transport et logistique | |||

| Télécommunications | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du contrôle de supervision et de l'acquisition de données ?

Le marché du contrôle de supervision et de l'acquisition de données est évalué à 12,07 milliards USD en 2026 et devrait atteindre 18,58 milliards USD d'ici 2031.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique est en tête avec 33,85 % de la part des revenus, soutenue par un vaste déploiement de l'Industrie 4.0 et de la 5G privée.

Quel segment connaît la croissance la plus rapide par mode de déploiement ?

Le déploiement cloud se développe à un CAGR de 12,58 % alors que les services publics et les fabricants surmontent les contraintes héritées et adoptent des architectures évolutives et sécurisées.

Pourquoi les services deviennent-ils dominants sur le marché du contrôle de supervision et de l'acquisition de données ?

La cybersécurité gérée, l'analyse prédictive et les contrats basés sur les résultats réduisent la complexité opérationnelle et alignent les dépenses sur des gains de performance mesurables.

Comment les nouvelles réglementations de sécurité impactent-elles les investissements SCADA en Amérique du Nord ?

Les directives américaines sur les pipelines imposent une surveillance des menaces en temps réel et une réponse automatisée des vannes, déclenchant des mises à niveau immédiates des systèmes de contrôle et des couches de cybersécurité.

Quel est le principal frein ralentissant la migration vers le cloud dans les usines existantes ?

Le matériel propriétaire hérité et les protocoles personnalisés créent une dépendance vis-à-vis des fournisseurs, rendant le remplacement intégral risqué et coûteux, ce qui conduit de nombreux opérateurs à maintenir des systèmes hybrides.

Dernière mise à jour de la page le: