Tamaño y Participación del Mercado de Control Supervisorio y Adquisición de Datos (SCADA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

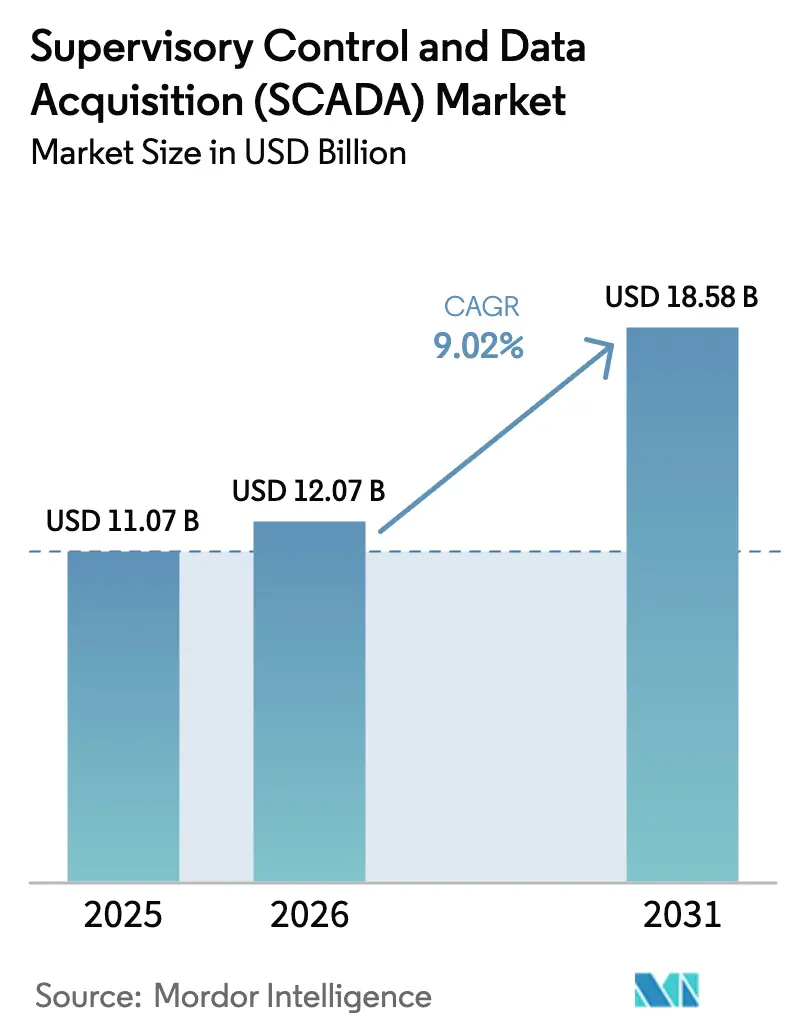

| Tamaño del Mercado (2026) | 12.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

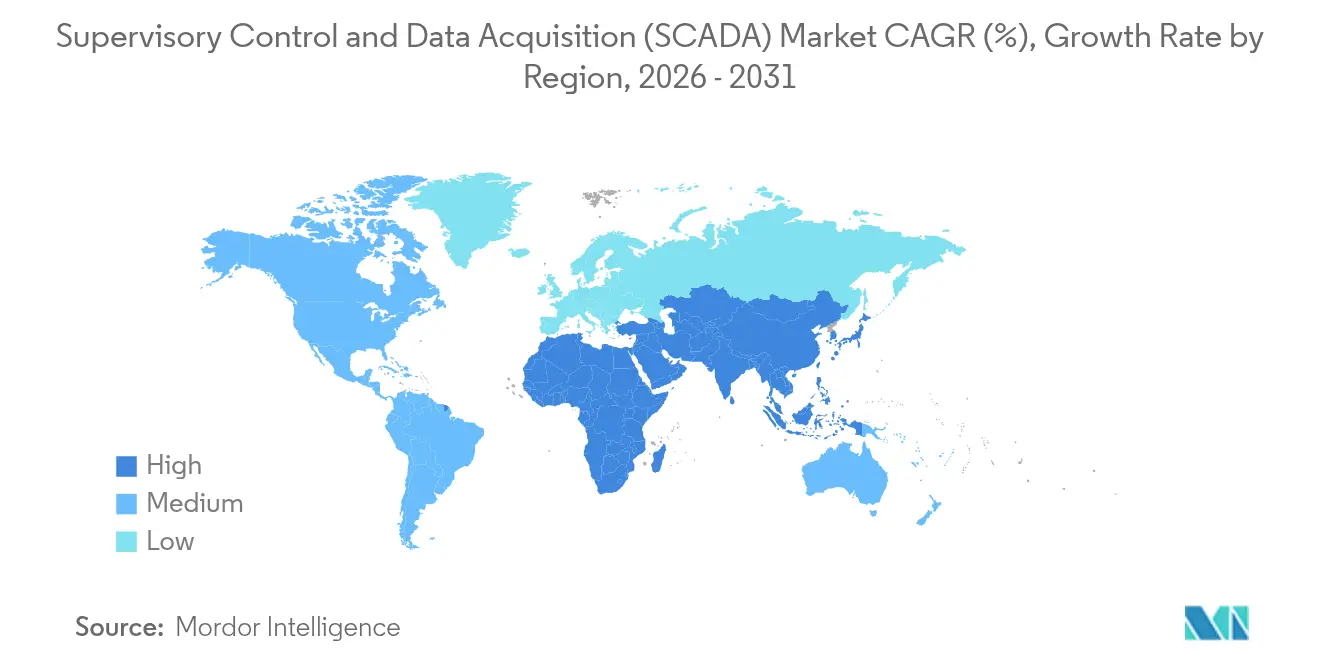

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control Supervisorio y Adquisición de Datos (SCADA) por Mordor Intelligence

El tamaño del mercado de control supervisorio y adquisición de datos fue valorado en 11,07 mil millones de USD en 2025 y se estima que crecerá desde 12,07 mil millones de USD en 2026 hasta alcanzar los 18,58 mil millones de USD en 2031, a una CAGR del 9,02% durante el período de pronóstico (2026-2031). Esta expansión sostenida refleja el impulso global hacia la transformación digital en infraestructuras críticas, normas de seguridad más estrictas en gasoductos energéticos y la expansión de redes 5G privadas en fábricas.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Descripción General de la Norma de Válvulas," phmsa.dot.gov La computación en el borde, las arquitecturas nativas en la nube y los servicios gestionados de ciberseguridad son ahora elementos de diseño fundamentales en lugar de mejoras opcionales. Asia-Pacífico lidera la adopción gracias a los programas de Industria 4.0 a gran escala, mientras que la migración a la nube en las empresas de servicios públicos europeas y los megaproyectos de energías renovables en los estados del Golfo añaden nuevas corrientes de demanda. La conectividad inalámbrica privada y los análisis de mantenimiento habilitados por inteligencia artificial están redefiniendo las hojas de ruta de las plataformas, impulsando a los proveedores a ofrecer soluciones modulares y centradas en servicios que reduzcan el costo total de propiedad y simplifiquen el cumplimiento normativo.

Conclusiones Clave del Informe

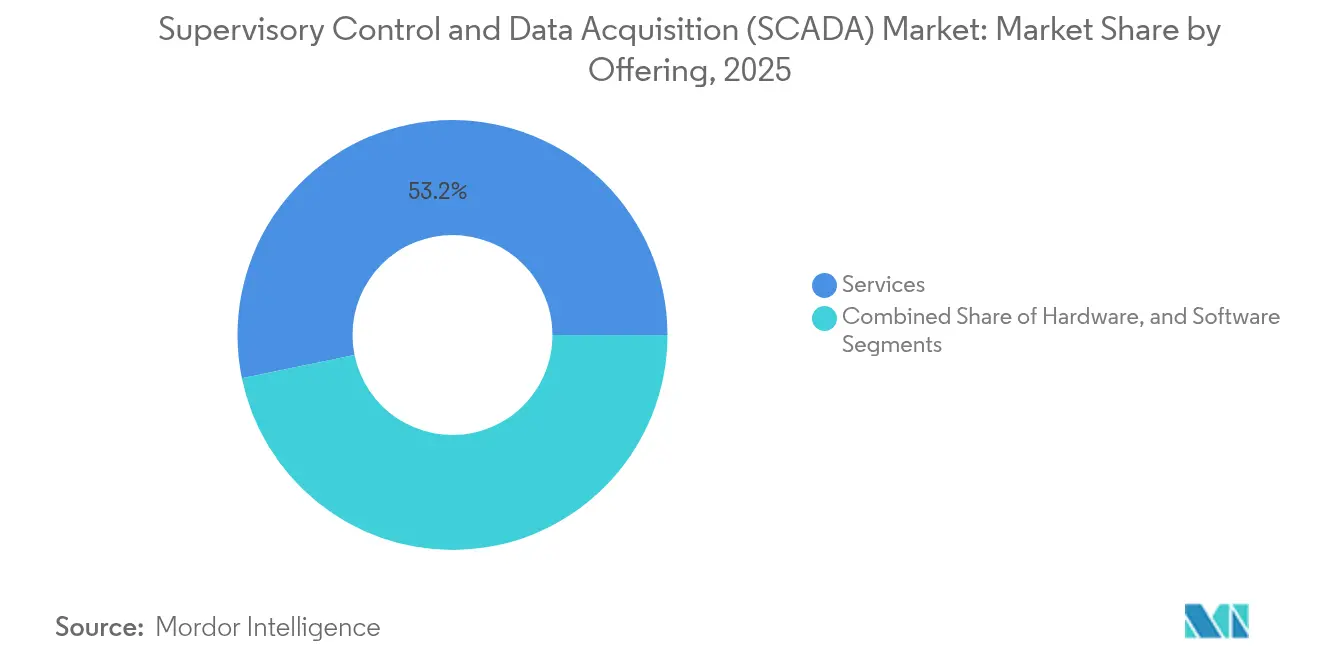

- Por oferta, los Servicios lideraron con el 53,22% de la participación del mercado de control supervisorio y adquisición de datos en 2025, y se proyecta que el segmento se expanda a una CAGR del 9,08% hasta 2031.

- Por componente, los Controladores Lógicos Programables mantuvieron una participación de ingresos del 30,65% en 2025, mientras que los Sistemas de Comunicación están en camino de alcanzar la CAGR más alta del 9,41% hasta 2031.

- Por modo de implementación, las soluciones locales representaron el 77,05% del tamaño del mercado de control supervisorio y adquisición de datos en 2025, pero las plataformas en la nube están configuradas para crecer más rápido con una CAGR del 12,58%.

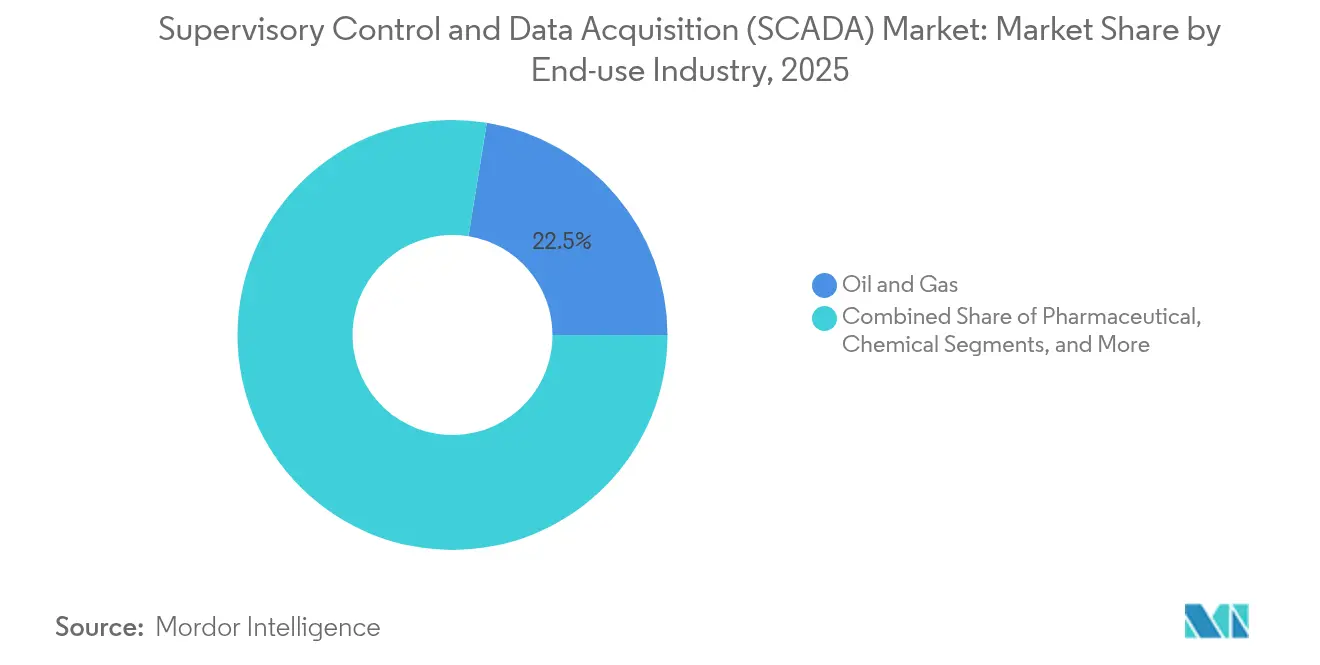

- Por industria de uso final, Petróleo y Gas capturó el 22,45% de la participación del mercado de control supervisorio y adquisición de datos en 2025; las empresas de servicios de Agua y Aguas Residuales probablemente registrarán la CAGR más rápida del 10,08% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 33,85% en 2025, mientras que se prevé que la región de Oriente Medio y África registre una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control Supervisorio y Adquisición de Datos (SCADA)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación Acelerada de SCADA Habilitado por Computación en el Borde en las Redes Eléctricas de América del Norte | +1.8% | América del Norte, con efectos secundarios en Europa | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Seguridad e Integridad de Gasoductos que Impulsan las Actualizaciones de SCADA en el Sector de Petróleo y Gas de Estados Unidos | +1.5% | Estados Unidos, con influencia regulatoria en Canadá y México | Corto plazo (≤ 2 años) |

| Integración Rápida de Redes 5G y LTE Privado en la Manufactura Inteligente de Asia-Pacífico | +2.1% | Núcleo de Asia-Pacífico, con adopción temprana en China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción Creciente de SCADA Nativo en la Nube para Empresas de Servicios de Agua y Aguas Residuales en Europa | +1.2% | Europa, con ganancias tempranas en el Reino Unido, Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Operaciones Remotas Ciberseguras tras la COVID-19 que Impulsan los Servicios Gestionados de SCADA | +1.4% | Global, con mayor demanda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Megaproyectos de Energías Renovables Respaldados por el Gobierno en Oriente Medio que Requieren SCADA a Escala de Servicios Públicos | +1.7% | Oriente Medio y África, concentrado en los Emiratos Árabes Unidos, Arabia Saudita y Egipto | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Implementación Acelerada de SCADA Habilitado por Computación en el Borde en las Redes Eléctricas de América del Norte

Las empresas de servicios públicos en Estados Unidos y Canadá están incorporando microcentros de datos en subestaciones para procesar bucles de control en tiempo real de forma local. La latencia cae a niveles de submilisegundo, lo cual es esencial para equilibrar la generación renovable y mantener la estabilidad de frecuencia.[2]Rockwell Automation, "Cómo la Computación en el Borde Mejora las Soluciones HMI/SCADA," rockwellautomation.com Los nodos de borde también ejecutan modelos de mantenimiento predictivo que detectan el riesgo de fallo de activos sin depender de una nube central. La migración de 20.000 dispositivos SCADA de Southern Linc a una red troncal LTE dedicada muestra cómo las actualizaciones de telecomunicaciones y los análisis en el borde funcionan en conjunto.[3]Ericsson, "Manteniendo las Luces Encendidas con LTE Dedicado," ericsson.com Las empresas de servicios públicos obtienen ahorros de costos gracias a la reducción de desplazamientos de técnicos y a una mejor conformidad con la calidad de la energía. El cambio posiciona la computación en el borde como un requisito básico para la modernización de redes de próxima generación.

Regulaciones obligatorias de seguridad e integridad de gasoductos en el sector de petróleo y gas de Estados Unidos

Las Directivas de Seguridad Pipeline-2021-01D y 02E obligan a los operadores a instalar monitoreo de amenazas en tiempo real, válvulas de mitigación de rupturas y protocolos de respuesta de 30 minutos que el SCADA heredado no puede soportar. Estos mandatos desencadenan directamente programas de capital plurianuales para actualizaciones habilitadas para ciberseguridad y lógica automatizada de cierre de emergencia. Los operadores ahora integran la detección avanzada de intrusiones con los sistemas de sala de control para que los eventos físicos y cibernéticos reciban el mismo flujo de trabajo automatizado. La regulación también influye en los gasoductos canadienses y mexicanos que se conectan con las redes de EE. UU., extendiendo la demanda de plataformas compatibles. Los proveedores que ofrecen plantillas de cumplimiento precertificadas obtienen una ventaja en la contratación.

Integración rápida de 5G y LTE privado en la manufactura inteligente de Asia-Pacífico

China, Japón y Corea del Sur están desplegando redes 5G privadas en plantas de producción existentes y nuevas para habilitar robots móviles y visión artificial de alta definición. La fábrica de Midea en Shunde ya ahorró 32 millones de RMB anuales y aumentó la productividad entre un 15 y un 20% mediante el IoT industrial conectado por 5G.[4]GSMA, "IoT Industrial," gsma.com Los enlaces inalámbricos deterministas cumplen objetivos de latencia inferiores a 10 ms, lo cual es crítico para las aplicaciones del mercado de control supervisorio y adquisición de datos en líneas de ensamblaje discretas. El trabajo de certificación de Rockwell Automation, Ericsson y Qualcomm confirmó la integridad del tráfico EtherNet/IP sobre segmentos 5G. A medida que más plantas adoptan la producción ágil, la infraestructura de comunicaciones pasa de los buses de campo cableados a las celdas inalámbricas controladas por espectro.

Uso creciente de SCADA nativo en la nube para las empresas de servicios de agua europeas

Las empresas de servicios públicos del Reino Unido, Alemania y los países nórdicos migran las cargas de trabajo del mercado de control supervisorio y adquisición de datos a plataformas en la nube multiinquilino que escalan con las expansiones de activos y las necesidades de informes regulatorios. AQUAVISTA Plant de Veolia logró ahorros del 20-50% al optimizar la dosificación de productos químicos y el uso de energía mediante análisis alojados en la nube. United Utilities adoptó la solución de datos de medidores en la nube Temetra de Itron para 1,6 millones de medidores, logrando mayor precisión en la facturación y transparencia para los clientes. Los parches centralizados y las puertas de enlace de confianza cero mejoran la postura de ciberseguridad, lo que satisface las regulaciones emergentes de la UE. A largo plazo, la adopción de la nube reduce la dependencia del hardware envejecido de las salas de control y libera presupuestos para la renovación de redes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de Infraestructura Heredada que Obstaculiza la Migración a la Nube en Plantas de Producción Existentes | -1.3% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ciberseguridad de Tecnología Operativa que Limita la Modernización en América del Sur | -0.8% | América del Sur, con efectos secundarios en América Central | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para SCADA Redundante en Tiempo Real en Distritos Municipales de Agua | -0.9% | Global, con especial impacto en municipios más pequeños | Corto plazo (≤ 2 años) |

| Estándares de Interoperabilidad Fragmentados que Ralentizan las Implementaciones Neutras en Cuanto a Proveedores en África | -0.6% | África, con impacto limitado en mercados establecidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de infraestructura heredada que obstaculiza la migración a la nube en plantas de producción existentes

Los sitios de industria química, celulosa y acero a menudo operan hardware de control distribuido propietario que carece de interfaces abiertas, lo que obliga a realizar actualizaciones por fases que se extienden a lo largo de muchos ciclos presupuestarios. Las estrategias de reemplazo total conllevan el riesgo de largas interrupciones y pérdidas de producción. Los operadores, por tanto, mantienen arquitecturas híbridas que sobrecargan a los equipos de ciberseguridad y diluyen los beneficios de la nube. La inercia resultante ralentiza el crecimiento de los ingresos por servicios para los proveedores y pospone las transiciones a modelos de suscripción.

Escasez de talento en ciberseguridad de tecnología operativa en América del Sur

El sesenta y cuatro por ciento de los gestores públicos latinoamericanos reportan brechas de habilidades que retrasan los proyectos tecnológicos, especialmente en sistemas de control industrial. Las universidades forman graduados en tecnologías de la información en general, pero pocos comprenden pilas de protocolos como Modbus o DNP3. Las empresas dependen de consultores externos, lo que eleva los costos de los proyectos y extiende los plazos de puesta en marcha. El déficit de talento limita los despliegues del mercado de control supervisorio y adquisición de datos a corto plazo en las regiones mineras y petroleras de rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios reconfiguran la economía de la automatización

Los Servicios generaron el 53,22% de los ingresos en 2025 y se expandirán a una CAGR del 9,08%, lo que subraya el cambio del mercado de las ventas de licencias únicas hacia los compromisos basados en resultados. Los contratos de ciberseguridad gestionada, diagnóstico remoto y análisis predictivo reducen las barreras de entrada para las empresas de servicios públicos de nivel medio que carecen de experiencia interna. Los proveedores ofrecen paquetes de suscripción mensual que incluyen actualizaciones de software, análisis de vulnerabilidades e informes de cumplimiento, facilitando la aprobación de presupuestos en industrias reguladas.

Los paneles de control entregados en la nube y los modelos de inteligencia artificial requieren ajustes constantes, por lo que los flujos de servicios recurrentes superan los márgenes del hardware. Esta tendencia eleva los ecosistemas de socios que pueden ofrecer soporte regional, localización de idiomas y asesoramiento específico por sector. El mercado de control supervisorio y adquisición de datos pivota, por tanto, hacia servicios de valor añadido que mejoran el tiempo de actividad de los activos y la preparación regulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Sistemas de Comunicación ganan impulso

Los Controladores Lógicos Programables aún mantienen una participación del 30,65%, pero los Sistemas de Comunicación están configurados para crecer más rápido con una CAGR del 9,41% gracias al 5G privado, Wi-Fi 6E y Ethernet compatible con TSN. La conectividad inalámbrica determinista elimina las limitaciones del cableado y soporta robots móviles, drones y dispositivos de realidad aumentada portátiles en los pisos de fábrica. Los proveedores de hardware integran cortafuegos y funciones de confianza cero en el borde de la red para cumplir con los estándares IEC 62443.

A medida que aumentan las necesidades de ancho de banda, los gerentes de planta invierten en redes troncales de fibra redundantes y redes de área amplia definidas por software que conectan múltiples sitios. Las puertas de enlace de borde traducen los protocolos heredados para que el tráfico de máquina a máquina alimente los análisis en la nube sin pérdida de datos. El cambio reorienta los presupuestos de capital de los controladores hacia la conectividad, reforzando la importancia de las estrategias de licenciamiento de espectro.

Por Modo de Implementación: La adopción de la nube se acelera, el híbrido sigue siendo dominante

Las implementaciones locales representaron el 77,05% del tamaño del mercado de control supervisorio y adquisición de datos en 2025, pero las instancias en la nube deberían crecer a una CAGR del 12,58%. El sector del agua en Europa lidera las conversiones; el despliegue modular de Thames Water en 50 sitios muestra cómo la migración por fases puede cumplir con estrictas normas de ciberseguridad al tiempo que reduce el costo del ciclo de vida.

Las topologías híbridas siguen siendo populares porque los bucles de misión crítica a menudo permanecen locales para el control determinista, mientras que los lagos de datos y los servicios de inteligencia artificial se ejecutan en nubes regionales. Con el tiempo, los ciclos de renovación de infraestructura y los requisitos de aplicación de parches más estrictos hacen que los modelos de gastos operativos en la nube sean más atractivos que los picos periódicos de gastos de capital.

Por Industria de Uso Final: Las empresas de servicios de agua superan a los hidrocarburos

Petróleo y Gas mantuvo una participación de ingresos del 22,45% en 2025 debido a las actualizaciones de detección de fugas y ciberseguridad exigidas a nivel federal. Sin embargo, las empresas de servicios de Agua y Aguas Residuales registrarán la CAGR más rápida del 10,08%. Las redes envejecidas y las normas más estrictas sobre vertidos medioambientales impulsan a los operadores a automatizar la programación de bombas, la dosificación de productos químicos y los análisis de agua no contabilizada. Veolia y otros operadores reportan ahorros de dos dígitos al implementar servicios de optimización nativos en la nube.

Mientras tanto, las redes eléctricas con alta penetración de energías renovables, el procesamiento de alimentos y las fábricas de semiconductores también amplían su presencia de SCADA para asegurar las cadenas de suministro y los objetivos de eficiencia energética. Cada sector solicita plantillas prealineadas con sus propias regulaciones, orientando a los proveedores hacia soluciones verticalizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La automatización de procesos mantiene la mayor participación

La automatización de procesos continúa dominando el gasto en plataformas debido a las operaciones continuas en refinación, productos químicos y energía. La automatización de infraestructuras gana ritmo a través de proyectos de redes inteligentes y ciudades inteligentes que necesitan un control distribuido y resiliente. El monitoreo remoto se disparó durante los confinamientos por la pandemia, convirtiendo las puertas de enlace VPN seguras y el acceso basado en roles en características estándar.

La gestión del rendimiento de activos aprovecha el aprendizaje automático para optimizar los intervalos de mantenimiento y extender la vida útil de los equipos, retroalimentando datos en los sistemas de planificación de recursos empresariales. Como resultado, los responsables de la toma de decisiones consideran cada vez más las plataformas del mercado de control supervisorio y adquisición de datos como un centro de datos central en lugar de una capa de control independiente.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 33,85% en 2025, respaldada por los subsidios nacionales de Industria 4.0 de China y el liderazgo de la región en despliegues de 5G privado. Las empresas japonesas y surcoreanas enfatizan la integración de la robótica, exigiendo un control de baja latencia en equipos de múltiples proveedores. El impulso de India en ciudades inteligentes y manufactura electrónica añade una base de clientes en crecimiento para las ofertas de SCADA de nivel medio. Los proveedores regionales se benefician de los incentivos gubernamentales que localizan la producción de controladores y puertas de enlace de IIoT.

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 9,18% a medida que los estados del Consejo de Cooperación del Golfo amplían las granjas solares y eólicas para cumplir sus compromisos de cero emisiones netas. El complejo de energía renovable ininterrumpida de 6.000 millones de USD de los Emiratos Árabes Unidos y el proyecto Sadawi de 2 GW de Arabia Saudita dependen de la automatización a escala de servicios públicos para la estabilidad de la red. El plan de red inteligente de 1.900 millones de USD de la Autoridad de Electricidad y Agua de Dubái destaca la demanda de restauración automatizada y gestión de recursos de energía distribuida. La adopción en África es desigual debido a problemas de interoperabilidad, aunque la minería en Sudáfrica y el gasto en servicios públicos en Egipto crean focos de alto crecimiento.

América del Norte sigue siendo un incubador tecnológico, impulsado por estrictas normas de seguridad de gasoductos y un aumento en los despliegues de borde para la integración de energías renovables. Las directivas federales sobre automatización de válvulas y monitoreo de amenazas obligan a los operadores de gasoductos a modernizar el SCADA en poco tiempo. Canadá atrae inversiones en baterías y electrificación, incluido el centro de I+D de manufactura de inteligencia artificial de Siemens por 150 millones de CAD, que dependerá de laboratorios de automatización avanzada. México se beneficia de los sectores de electrónica y automotriz que se trasladan a la región, impulsando la demanda de plataformas SCADA flexibles que puedan escalar con nuevas líneas de producción.

Panorama Competitivo

El mercado de control supervisorio y adquisición de datos está moderadamente concentrado. Siemens, Schneider Electric y ABB aprovechan bases instaladas de décadas de antigüedad, pero ahora se centran en herramientas de inteligencia artificial, ingeniería de bajo código y certificación de ciberseguridad para hacer frente a los nuevos participantes especializados. La mercantilización del hardware obliga a estas empresas a enfatizar los ecosistemas de software, el soporte por suscripción y las asociaciones en marketplaces.

Los proveedores especializados como Nozomi Networks, Claroty y Dragos atraen inversiones al ofrecer análisis profundos de seguridad de tecnología operativa, lo que lleva a las empresas de automatización tradicionales a asociarse o invertir. La ronda Serie E de 100 millones de USD de Nozomi con la participación de Mitsubishi Electric y Schneider Electric ilustra la convergencia de los segmentos de control y seguridad. NVIDIA se asocia con Rockwell Automation y Siemens para integrar visión acelerada por GPU e inferencia de inteligencia artificial en los sistemas de planta, lo que señala una línea cada vez más difusa entre los dominios de tecnologías de la información y tecnología operativa.

Los servicios gestionados crean un nuevo ámbito donde los operadores de telecomunicaciones, los hiperescaladores en la nube y las empresas de ingeniería compiten para gestionar pilas de tecnología operativa de extremo a extremo. Amazon Web Services colabora con Rockwell Automation para combinar puertas de enlace en la nube seguras y canalizaciones de análisis, apuntando a empresas que prefieren modelos de gastos operativos. Los proveedores capaces de certificarse según los estándares IEC 62443 obtienen preferencia en la contratación en sectores altamente regulados.

Líderes de la Industria de Control Supervisorio y Adquisición de Datos (SCADA)

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

Schneider Electric SE

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Siemens anunció una inversión de 150 millones de CAD para establecer un Centro Global de I+D en Tecnologías de Manufactura con Inteligencia Artificial para la producción de baterías en Canadá.

- Marzo de 2025: Schneider Electric detalló planes para invertir más de 700 millones de USD en instalaciones en EE. UU. para 2027, añadiendo más de 1.000 empleos.

- Marzo de 2025: Siemens se comprometió a invertir más de 10.000 millones de USD para expandir la manufactura estadounidense y la infraestructura de inteligencia artificial, incluyendo nuevas plantas en Texas y California.

- Marzo de 2025: Nozomi Networks recaudó 100 millones de USD en una ronda de financiación Serie E para impulsar su plataforma de seguridad de tecnología operativa e IoT.

- Febrero de 2025: Rockwell Automation y AWS presentaron una alianza estratégica para combinar el software de tecnología operativa de Rockwell con los servicios en la nube de AWS para una automatización escalable.

Alcance del Informe del Mercado Global de Control Supervisorio y Adquisición de Datos (SCADA)

SCADA, que significa control supervisorio y adquisición de datos, es una arquitectura de sistema de control que utiliza comunicaciones de datos en red, computadoras e interfaces gráficas de usuario para proporcionar capacidades de procesamiento avanzadas para la gestión supervisoria. Permite a las organizaciones monitorear, recopilar y procesar datos en tiempo real de manera eficiente para tomar decisiones informadas.

El mercado de control supervisorio y adquisición de datos (SCADA) está segmentado por oferta (hardware, software y servicios), por componente (interfaz hombre-máquina (HMI), unidad terminal remota (UTR), controlador lógico programable (PLC), sistema de comunicación y otros), por usuario final (automotriz, semiconductores y electrónica, petróleo y gas, farmacéutico, alimentos y bebidas, químico, energía eléctrica, telecomunicaciones y otros), por geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Interfaz Hombre-Máquina (HMI) |

| Unidad Terminal Remota (UTR) |

| Controlador Lógico Programable (PLC) |

| Sistema de Comunicación |

| Otros |

| Local |

| Nube |

| Híbrido |

| Petróleo y Gas |

| Energía Eléctrica |

| Agua y Aguas Residuales |

| Automotriz |

| Semiconductores y Electrónica |

| Alimentos y Bebidas |

| Farmacéutico |

| Químico |

| Metales y Minería |

| Transporte y Logística |

| Telecomunicaciones |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Componente | Interfaz Hombre-Máquina (HMI) | ||

| Unidad Terminal Remota (UTR) | |||

| Controlador Lógico Programable (PLC) | |||

| Sistema de Comunicación | |||

| Otros | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Industria de Uso Final | Petróleo y Gas | ||

| Energía Eléctrica | |||

| Agua y Aguas Residuales | |||

| Automotriz | |||

| Semiconductores y Electrónica | |||

| Alimentos y Bebidas | |||

| Farmacéutico | |||

| Químico | |||

| Metales y Minería | |||

| Transporte y Logística | |||

| Telecomunicaciones | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control supervisorio y adquisición de datos?

El mercado de control supervisorio y adquisición de datos está valorado en 12,07 mil millones de USD en 2026 y se proyecta que alcance los 18,58 mil millones de USD en 2031.

¿Qué región tiene la mayor participación de mercado?

Asia-Pacífico lidera con una participación de ingresos del 33,85%, respaldada por una amplia implementación de Industria 4.0 y 5G privado.

¿Qué segmento crece más rápido por modo de implementación?

La implementación en la nube se expande a una CAGR del 12,58% a medida que las empresas de servicios públicos y los fabricantes superan las limitaciones heredadas y adoptan arquitecturas escalables y seguras.

¿Por qué los servicios se están volviendo dominantes en el mercado de control supervisorio y adquisición de datos?

La ciberseguridad gestionada, los análisis predictivos y los contratos basados en resultados reducen la complejidad operativa y alinean el gasto con ganancias de rendimiento medibles.

¿Cómo están impactando las nuevas regulaciones de seguridad en la inversión en SCADA en América del Norte?

Las directivas de gasoductos de EE. UU. exigen el monitoreo de amenazas en tiempo real y la respuesta automatizada de válvulas, lo que desencadena actualizaciones inmediatas de los sistemas de control y las capas de ciberseguridad.

¿Cuál es la principal restricción que ralentiza la migración a la nube en las plantas de producción existentes?

El hardware propietario heredado y los protocolos personalizados crean dependencia del proveedor, haciendo que el reemplazo total sea arriesgado y costoso, lo que lleva a muchos operadores a mantener sistemas híbridos.

Última actualización de la página el: