Taille et Part du Marché des Systèmes Sous-Marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.75 Milliards de dollars |

| Taille du Marché (2031) | 25.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

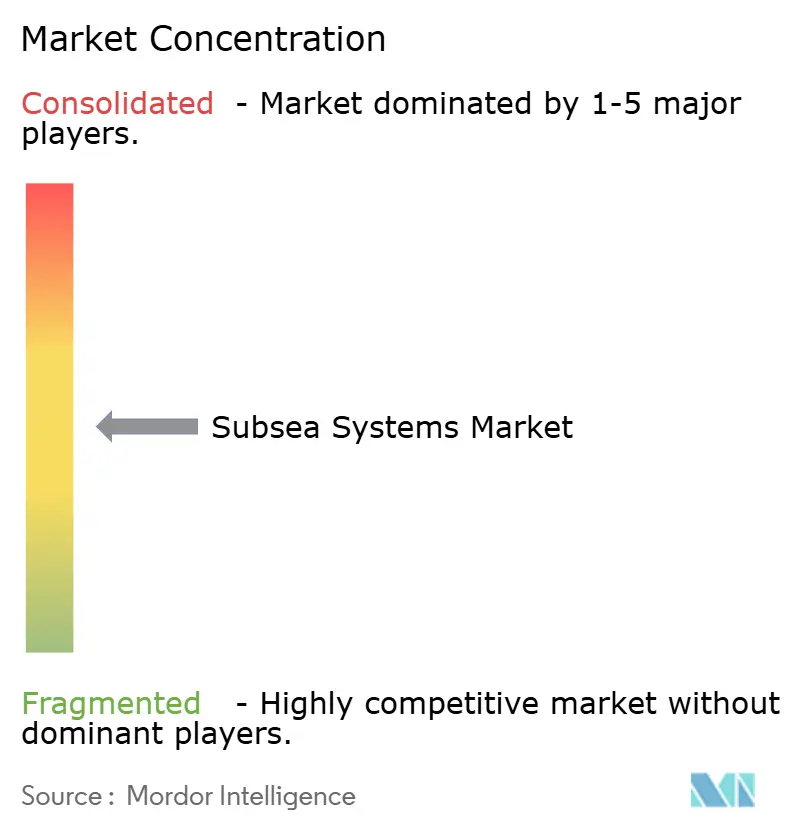

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Sous-Marins par Mordor Intelligence

La taille du Marché des Systèmes Sous-Marins devrait s'étendre de 17,83 milliards USD en 2025 et 19,75 milliards USD en 2026 à 25,03 milliards USD d'ici 2031, enregistrant un TCAC de 4,85 % entre 2026 et 2031.

Les opérateurs orientent leurs capitaux vers des raccordements rentables qui relient de nouveaux puits à des unités flottantes de production, de stockage et de déchargement existantes, réduisant les coûts unitaires jusqu'à 40 % dans les bassins en eaux profondes.[1]TechnipFMC, "Relations Investisseurs – Projets et Contrats," technipfmc.com Une hausse de 23 % des sanctions de projets en eaux profondes en 2025, combinée aux avancées du traitement sous-marin qui ramènent les prix d'équilibre en dessous de 40 USD par baril, élargit les marges d'investissement.[2]Rystad Energy, "Sanctions de Champs Offshore et Tendances d'Investissement," rystadenergy.com La croissance est la plus forte dans les champs ultra-profonds, les équipements de niche à haute pression et les technologies numériques qui réduisent les dépenses d'inspection, de maintenance et de réparation. La différenciation concurrentielle s'articule autour de modèles intégrés d'ingénierie-approvisionnement-construction-installation (EPCI), de matériels modulaires standardisés et d'une adoption précoce dans les infrastructures sous-marines de capture du carbone et d'énergie éolienne en mer. La tension dans la chaîne d'approvisionnement en alliages de titane et en semi-conducteurs, ainsi que les changements de politique tels que le moratoire sur les concessions dans le Golfe du Mexique en 2024, tempèrent l'élan, mais les perspectives à moyen terme restent positives.

Principaux Enseignements du Rapport

- Par type de système, les systèmes de production sous-marins détenaient 66,1 % de la part du marché des systèmes sous-marins en 2025, tandis que les systèmes de traitement sous-marins devraient se développer à un TCAC de 5,8 % jusqu'en 2031.

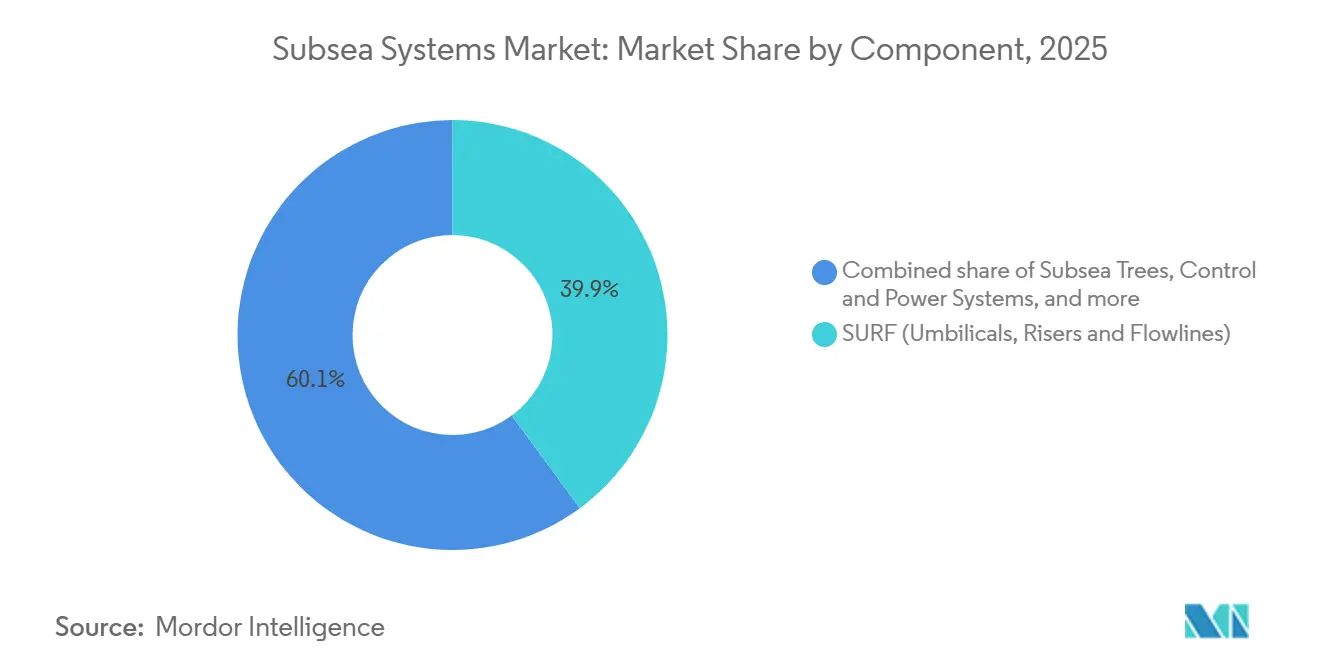

- Par composant, le SURF a capté 39,9 % de la taille du marché des systèmes sous-marins en 2025 et devrait croître à un TCAC de 6,5 % jusqu'en 2031.

- Par profondeur d'eau, les projets en eaux peu profondes représentaient 61,5 % de la part du marché des systèmes sous-marins en 2025 ; les eaux ultra-profondes progressent à un TCAC de 7,7 % jusqu'en 2031.

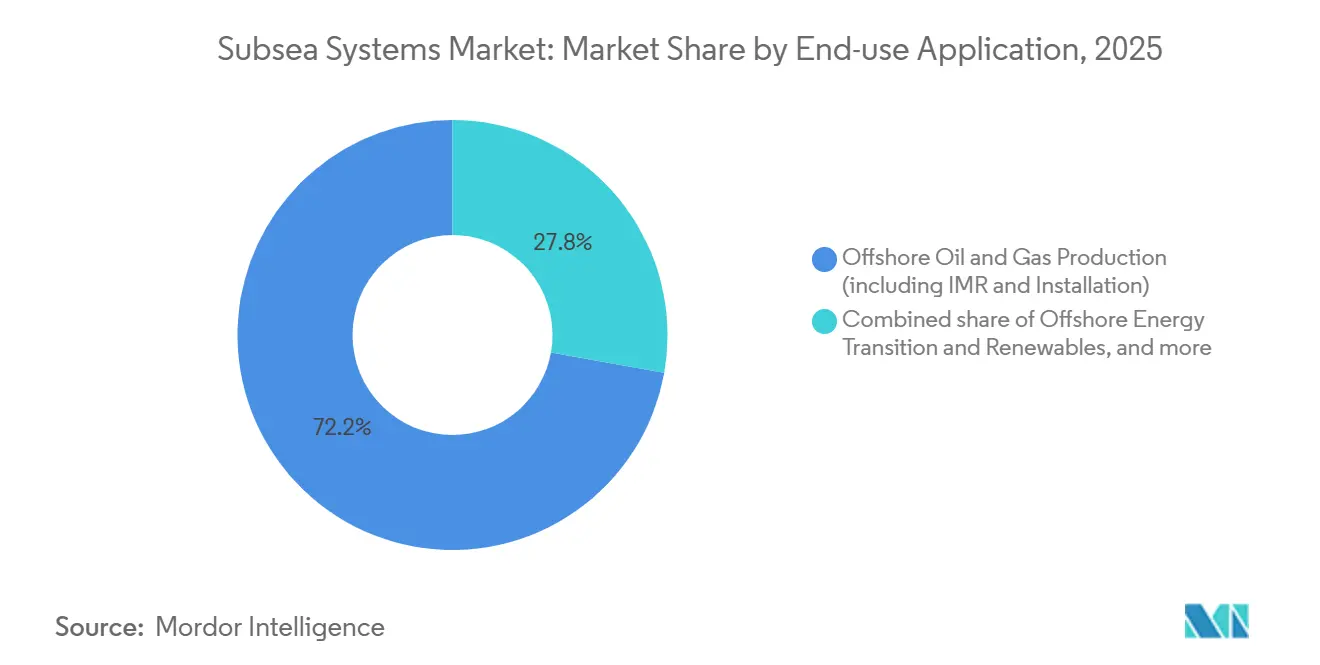

- Par application d'utilisation finale, la production pétrolière et gazière en mer dominait avec une part de revenus de 72,2 % en 2025, tandis que la transition énergétique en mer et les énergies renouvelables devraient se développer à un TCAC de 14,2 % jusqu'en 2031.

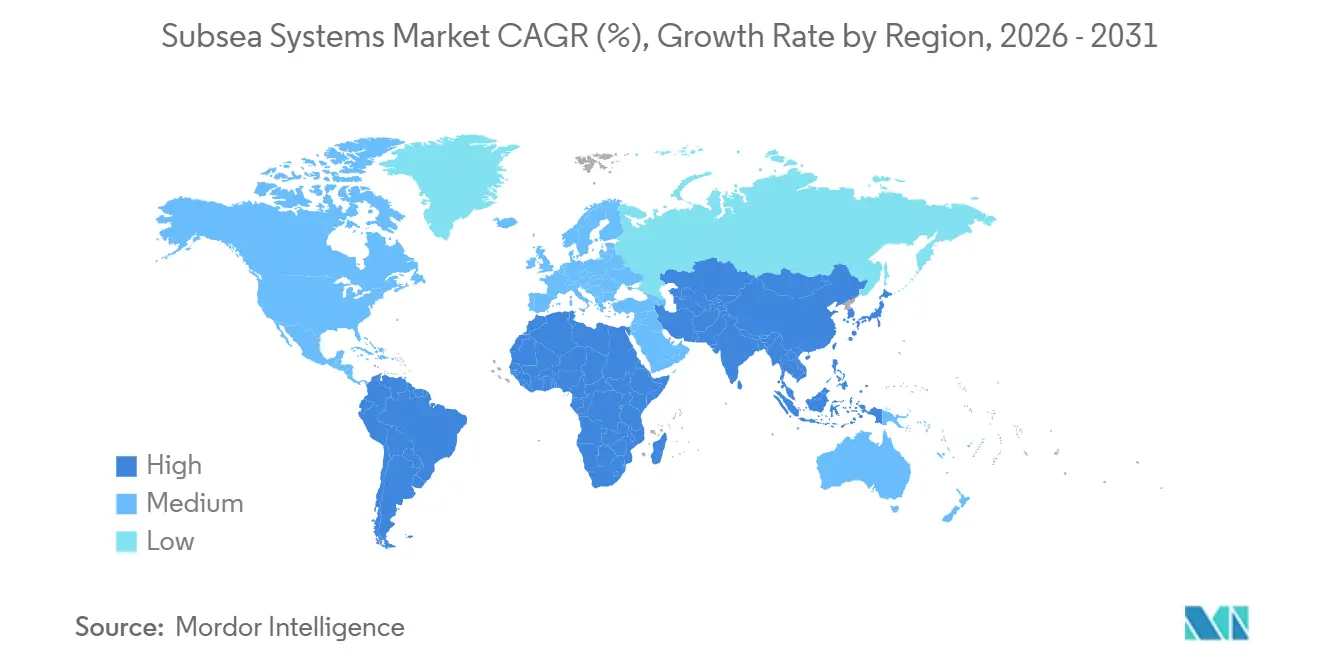

- Par géographie, l'Amérique du Nord était en tête avec 34,7 % de part du marché des systèmes sous-marins en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Sous-Marins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Amélioration de l'économie des projets via les raccordements aux FPSO | +1.2% | Brésil, Guyane, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Hausse des sanctions de champs en eaux profondes et ultra-profondes | +1.5% | Amérique du Sud, Golfe du Mexique, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de surpression et d'équipements haute pression | +0.9% | Mer du Nord, Golfe du Mexique, Brésil | Long terme (≥ 4 ans) |

| Prolongation de la durée de vie des champs matures et hausse des dépenses d'IMR | +0.7% | Mer du Nord, Golfe du Mexique | Moyen terme (2-4 ans) |

| Adoption précoce des infrastructures d'injection sous-marine de CO₂ | +0.4% | Norvège, Royaume-Uni, Australie | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur les jumeaux numériques et l'IA | +0.3% | Norvège, Royaume-Uni, Golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Amélioration de l'Économie des Projets via les Raccordements aux FPSO

L'élimination des plateformes fixes et des pipelines d'exportation dans des profondeurs d'eau supérieures à 1 000 m réduit les dépenses initiales jusqu'à 45 %.[3]Petrobras, "Développement du Pré-Sel et Plans d'Investissement 2025-2029," petrobras.com.br Le champ de Búzios relie 24 puits à quatre FPSO sur un réseau de 180 km et fonctionne à un prix d'équilibre de 35 USD par baril, contre 55 USD pour les configurations à plateformes fixes. Les modèles de puits reproductibles du projet Yellowtail d'ExxonMobil ont réduit les heures d'ingénierie de 40 % et ont permis un investissement par phases aligné sur les performances prouvées du réservoir.[4]ExxonMobil, "Opérations en Guyane – Bloc Stabroek," corporate.exxonmobil.com La modularité du FPSO Caminho d'Azule Energy prend en charge les futurs raccordements de puits sans modifications de la partie supérieure, justifiant une prime de 15 % sur le coût initial des équipements.

Hausse des Sanctions de Champs en Eaux Profondes et Ultra-Profondes

Quarante-sept projets ont atteint la décision finale d'investissement en 2025, contre trente-huit en 2024. Petrobras prévoit 180 nouveaux puits et 12 FPSO dans ses actifs de pré-sel pour maintenir une production de 2,3 millions de barils par jour d'ici 2030. Le bloc Stabroek en Guyane a obtenu trois approbations nécessitant soixante-douze arbres de Noël et 420 km de conduites d'écoulement dans 1 600 m d'eau. Les phases Kaminho et Greater Tortue Ahmeyim en Afrique de l'Ouest intègrent une compression sous-marine pour augmenter la récupération de 18 % dans les réservoirs en cours de maturité. L'Anchor de Chevron, le champ le plus profond au monde à 20 000 psi, a validé une conception débloquant quatre milliards de barils dans des prospects similaires du Golfe du Mexique.

Avancées Technologiques en Matière de Surpression et d'Équipements Haute Pression

Quatorze stations de compression sous-marine installées par la division OneSubsea de SLB avaient ajouté 1,2 milliard de barils de réserves récupérables d'ici 2025. Baker Hughes a augmenté le débit d'Ormen Lange de 280 MMcf/j, reportant une expansion de la partie supérieure d'une valeur de 1,8 milliard USD. L'arbre de Noël à 20 000 psi d'Aker Solutions réduit l'empreinte de la tête de puits de 30 % et prend en charge les installations en un seul passage, économisant cinq jours de navire par puits. La séparation de l'eau en fond de puits de TechnipFMC a réduit la charge de la partie supérieure de 40 % à Mero, réduisant la taille et le coût du FPSO.

Prolongation de la Durée de Vie des Champs Matures et Hausse des Dépenses d'IMR

Les travaux d'IMR et de champs matures captent désormais 38 % du capital sous-marin dans les bassins matures. Equinor a investi 1,1 milliard USD dans Gullfaks pour remplacer vingt-deux arbres de Noël et des conduites d'écoulement résistantes à la corrosion, ajoutant 150 millions de barils de réserves. Oceaneering a enregistré une hausse de 34 % des contrats d'IMR en 2025, en utilisant des ROV qui réduisent la dépendance aux plongeurs. Les raccordements coûtent 8 à 12 millions USD par puits avec un retour sur investissement de 18 mois lorsque le pétrole dépasse 60 USD. Les jumeaux numériques chez Aker BP ont réduit les temps d'arrêt imprévus de 22 % et prolongé les intervalles d'inspection à cinq ans.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions de forage en mer et moratoires | -0.8% | États-Unis, parties de l'Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en alliages et en électronique | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents dans la main-d'œuvre ROV et robotique | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions de Forage en Mer et Moratoires

Le moratoire américain de 2024 a retiré 12 millions d'acres, éliminant la demande dans des zones qui produisaient autrefois 18 % de la production offshore nationale. Le plan du Danemark de cesser l'octroi de nouvelles licences en mer du Nord d'ici 2050 a immobilisé 3,2 milliards USD de projets sous-marins. Une taxe exceptionnelle britannique de 78 % a dissuadé quatre développements nécessitant quarante-huit arbres de Noël. Les capitaux se réorientent vers le Brésil, la Guyane et le Moyen-Orient, qui ont capté 64 % des dépenses sous-marines en 2025. Des cycles d'investissement plus courts favorisent les petits raccordements, réduisant l'intensité des équipements par champ.

Goulots d'Étranglement de la Chaîne d'Approvisionnement en Alliages Spéciaux et en Électronique

Les pénuries d'éponge de titane de grade 5 ont porté les délais de livraison à 18 mois en 2025. Le Japon et la Russie fournissent 62 % de la production, ce qui a conduit à une requalification à un coût supérieur de 25 à 30 %. L'interdiction d'exportation de minerai de nickel par l'Indonésie a réduit le nickel raffiné mondial de 8 %. Les puces logiques avancées pour les modules de contrôle sous-marins font face à des délais de 14 mois en raison des restrictions à l'exportation, ce qui pousse certains opérateurs à revenir à des systèmes hydrauliques offrant 15 % de bande passante de données en moins. L'AIE prévoit une intensité minérale supérieure de 35 % d'ici 2030, amplifiant le risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Le Traitement Progresse à Mesure que la Production Arrive à Maturité

Les systèmes de traitement sous-marins devraient s'élargir à un TCAC de 5,8 % jusqu'en 2031, dépassant l'ensemble du marché des systèmes sous-marins. La compression Åsgard d'Equinor a ajouté 306 millions de boe de réserves en 2024. Les modules de surpression de Baker Hughes à Ormen Lange ont augmenté les exportations de 280 MMcf/j sans modifications de la partie supérieure. La demande de support et d'intervention sous-marins croît de 4,2 % par an à mesure que les contrats d'IMR augmentent en mer du Nord et dans le Golfe du Mexique. Les interfaces standardisées API 17G et ISO 13628 réduisent désormais les délais de fabrication de 20 %.

La domination continue des systèmes de production reflète la part de marché des systèmes sous-marins de 66,1 % enregistrée en 2025, mais la croissance se modère à mesure que les approbations de nouveaux champs plafonnent. Les packages EPCI intégrés réduisent les délais de livraison, mais la saturation des arbres de Noël conventionnels réoriente le budget vers la compression, la surpression et les mises à niveau du contrôle numérique. Dans les bassins matures, les interventions de rénovation soutiennent un flux de commandes stable pour les systèmes de travaux sur puits.

Par Composant : Le SURF Domine dans un Contexte d'Allongement des Raccordements

Le SURF a capté 39,9 % de la taille du marché des systèmes sous-marins en 2025 et progressera à un TCAC de 6,5 % à mesure que les raccordements s'étendent au-delà de 150 km dans le bassin Orange en Namibie. Les colonnes montantes en acier à vague paresseuse à Mero ont réduit le temps d'installation de 40 %. Les ombilicaux électro-hydrauliques hybrides avec détection par fibre optique détectent les anomalies thermiques 72 heures plus tôt que les jauges de pression. Les arbres de Noël sous-marins détiennent une part de 18,2 %, les conceptions à 20 000 psi permettant des jeux profonds à haute pression.

Les systèmes de contrôle et d'alimentation évoluent vers des architectures tout électriques qui réduisent le poids des ombilicaux de 40 % et doublent les intervalles de maintenance. Le variateur de vitesse sous-marin d'ABB à Johan Sverdrup alimente directement les pompes via une liaison de 8 MW, supprimant les unités hydrauliques. Les collecteurs, pompes et modules de surpression représentent une part de 17,3 %, la surpression croissant de 7,1 % par an à mesure que les programmes de récupération améliorée se répandent.

Par Profondeur d'Eau : Les Eaux Ultra-Profondes s'Accélèrent Malgré la Domination des Eaux Peu Profondes

Les actifs en eaux peu profondes représentaient encore 61,5 % de la part du marché des systèmes sous-marins en 2025, bénéficiant de raccordements sur champs matures coûtant 8 à 12 millions USD par puits. Les projets en eaux ultra-profondes au Brésil, en Guyane et dans les nouveaux jeux ouest-africains soutiennent un TCAC de 7,7 %, portés par la concentration des ressources et les équipements avancés à 20 000 psi. Le Big Foot de Chevron utilise des conceptions d'arbres de Noël éprouvées en eaux peu profondes adaptées aux pressions ultra-profondes, prouvant le transfert de technologie entre profondeurs.

Les eaux profondes (500-1 500 m) détenaient une part de 23,8 %, TotalEnergies installant dix-huit arbres de Noël à Ikike entre 1 200 m et 1 400 m. Les systèmes modulaires standardisés dans le cadre du Subsea 2.0 de TechnipFMC réduisent les coûts de 30 %, réduisant l'écart économique entre les classes de profondeur.

Par Application d'Utilisation Finale : La Transition Énergétique Perturbe l'Hégémonie du Pétrole et du Gaz

La production pétrolière et gazière en mer a sécurisé 72,2 % de la part du marché des systèmes sous-marins en 2025. La discipline en matière de capital se concentre sur les actifs de pré-sel à haute spécification, tels que le plan de 64 milliards USD de Petrobras jusqu'en 2029. L'incrément Marjan de Saudi Aramco ajoute trente-six puits dans 90 m d'eau, soulignant les avantages en termes de coûts dans les régions à faible fiscalité.

La transition énergétique en mer et les énergies renouvelables progressent à un TCAC de 14,2 %. Les projets de CSC Northern Lights et Bifrost réutilisent l'infrastructure sous-marine existante, réduisant les coûts d'investissement de plus de moitié. Les câbles d'éoliennes en mer pour Dogger Bank et Empire Wind créent un marché de câbles de 8,2 milliards USD d'ici 2030. L'alimentation et les communications sous-marines croissent de 8,3 % par an, tandis que l'exploitation minière en eaux profondes reste en attente des réglementations de 2027.

Analyse Géographique

L'Amérique du Nord a conservé 34,7 % de la part du marché des systèmes sous-marins en 2025. Le Golfe du Mexique stimule la demande d'équipements haute pression, comme en témoignent les sept arbres de Noël d'Anchor homologués à 20 000 psi. L'approbation par le Canada de 5 GW d'éoliennes flottantes au large de la Nouvelle-Écosse positionne les fournisseurs de câbles pour des contrats pluriannuels. Les cessions de participations au Mexique invitent à des raccordements peu coûteux en eaux peu profondes.

L'Asie-Pacifique devrait afficher un TCAC de 11,9 % jusqu'en 2031. CNOOC prévoit d'installer 120 arbres de Noël pour la baie de Bohai d'ici 2030. Le KG-DWN-98/2 d'ONGC placera dix-huit arbres de Noël dans des eaux de plus de 1 800 m de profondeur. Petronas a sanctionné vingt-quatre puits pour Limbayong et Jerun en 2024. Des évaluations environnementales chinoises plus strictes ajoutent six mois aux permis mais améliorent la transparence.

L'Europe se stabilise à mesure que les opérateurs se tournent vers la prolongation de la durée de vie et la CSC. Sleipner injecte désormais 1,7 million de t/an de CO₂ avec des équipements homologués pour trente ans. Douze licences de CSC au Royaume-Uni nécessiteront quarante puits d'injection et 200 km de pipelines. L'Amérique du Sud maintient une forte demande d'arbres de Noël à haute spécification, Petrobras ayant commandé soixante-douze unités au cours de 2024-2025. L'Argentine étudie un site d'éoliennes flottantes de 2 GW au large de Buenos Aires.

Le Moyen-Orient et l'Afrique émergent comme des régions charnières. Marjan forera trente-six puits sous-marins, tandis que Hail et Ghasha d'ADNOC utilisent nos collecteurs de gaz conçus pour 22 % de H₂S. Le Kaminho d'Afrique de l'Ouest relie quinze puits via un collecteur à 12 emplacements installé par Subsea 7.

Paysage Concurrentiel

Les cinq premiers prestataires, TechnipFMC, Subsea 7, Aker Solutions, Baker Hughes et SLB OneSubsea, détenaient collectivement 58 % de la valeur EPCI mondiale en 2025, indiquant une consolidation modérée. Le modèle iEPCI de TechnipFMC a réduit les délais de Mero-3 de 18 mois et diminué le coût installé de 22 %. La Subsea Integration Alliance entre Aker et Subsea 7 vise des économies de coûts de 20 % en fusionnant les usines d'équipements avec les flottes d'installation.

Le leadership technologique se concentre sur les jumeaux numériques, le traitement sous-marin et le contrôle tout électrique. Aker BP a réduit les temps d'arrêt de 22 % grâce aux modèles alimentés par Cognite. Les quatorze unités de compression de SLB sécurisent des revenus de service pluriannuels. Les acteurs de taille intermédiaire se repositionnent : Dril-Quip a abandonné les arbres de Noël de commodité pour se concentrer sur les colonnes montantes pour environnements difficiles. Les fabricants de câbles Prysmian et Nexans se diversifient dans l'éolien en mer, élargissant le périmètre sous-marin. Les dépôts de brevets, menés par les vingt-trois de TechnipFMC en 2024, mettent l'accent sur le traitement et le contrôle numérique.

Leaders du Secteur des Systèmes Sous-Marins

Subsea 7 SA

TechnipFMC PLC

Akastor ASA

National-Oilwell Varco Inc

Baker Hughes Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : SMD, une entreprise de technologie sous-marine, a inauguré SMD Tech Works, un centre d'innovation et de fabrication, avec un investissement de 4,03 millions USD (3 millions GBP). Situé dans le couloir Tyne de Newcastle, un centre d'avancées sous-marines, l'installation renforce les capacités de production et soutient le rôle de SMD dans le développement des technologies sous-marines.

- Septembre 2025 : Petrobras a attribué à TechnipFMC un contrat pour des systèmes de production sous-marins, couvrant la conception, l'ingénierie et la fabrication pour des projets de nouveaux champs, de champs matures et de revitalisation. L'accord comprend le support à l'installation, les services sur toute la durée de vie du champ, et des dispositions pour des équipements et services supplémentaires.

- Avril 2025 : Saipem a obtenu des contrats d'une valeur d'environ 720 millions USD au Moyen-Orient et en Guyane. Le premier contrat porte sur des activités EPCI pour la réparation de pipelines sous-marins pour un grand client du Moyen-Orient sur trois ans.

- Août 2024 : Un très grand transporteur de brut (VLCC) est en cours de conversion en unité flottante de production, de stockage et de déchargement (FPSO), qui deviendra le septième FPSO de TotalEnergies en Angola. Le projet comprend un package SURF (ombilicaux, colonnes montantes et conduites d'écoulement sous-marins), comprenant environ 30 km de conduites d'écoulement sous-marines de 8 pouces et 10 pouces, des colonnes montantes et des ombilicaux. Le FPSO se connectera à un réseau de production sous-marin.

Périmètre du Rapport sur le Marché Mondial des Systèmes Sous-Marins

Les systèmes sous-marins sont des équipements, opérations ou applications entièrement immergés dans l'océan, notamment lorsqu'ils se trouvent à une certaine distance du rivage, dans les eaux profondes de l'océan ou sur le fond marin. Le terme est fréquemment utilisé en lien avec l'océanographie, l'ingénierie marine ou océanique, l'exploration océanique, les véhicules téléopérés (ROV), les véhicules sous-marins autonomes (AUV), les câbles sous-marins de communication ou d'alimentation, l'exploitation minière des fonds marins, le pétrole et le gaz, et l'énergie éolienne en mer.

Le marché des systèmes sous-marins est segmenté par type de système, composant, profondeur d'eau, utilisation finale et région. Le marché est segmenté par type de système en systèmes de production sous-marins, systèmes de traitement sous-marins, et support et intervention. Le marché est segmenté par composants en ombilicaux, colonnes montantes et conduites d'écoulement sous-marins (SURF), arbres de Noël, têtes de puits, collecteurs et autres composants. Par profondeur d'eau, le marché est réparti entre eaux peu profondes, eaux profondes et eaux ultra-profondes. Par utilisation finale, le marché est divisé en pétrole et gaz, transition énergétique, alimentation et communications, exploitation minière et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes sous-marins dans les principales régions. La taille du marché et les prévisions ont été réalisées pour chaque segment sur la base des revenus (en milliards USD).

| Systèmes de Production Sous-Marins |

| Systèmes de Traitement Sous-Marins |

| Support et Intervention Sous-Marins |

| SURF (Ombilicaux, Colonnes Montantes et Conduites d'Écoulement) |

| Arbres de Noël Sous-Marins |

| Têtes de Puits |

| Collecteurs |

| Systèmes de Contrôle et d'Alimentation |

| Pompes et Compresseurs Sous-Marins |

| Modules de Surpression Sous-Marins |

| Autres Composants (Flottabilité, Vannes, Trancheuses) |

| Eaux Peu Profondes (Jusqu'à 500 m) |

| Eaux Profondes (500 à 1 500 m) |

| Eaux Ultra-Profondes (Au-delà de 1 500 m) |

| Production Pétrolière et Gazière en Mer (y compris IMR et Installation) |

| Transition Énergétique en Mer et Énergies Renouvelables |

| Alimentation et Communications Sous-Marines |

| Exploitation Minière Sous-Marine |

| Autres (Défense et Sécurité, Stockage Sous-Marin, Académique et Recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| France | |

| Italie | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Système | Systèmes de Production Sous-Marins | |

| Systèmes de Traitement Sous-Marins | ||

| Support et Intervention Sous-Marins | ||

| Par Composant | SURF (Ombilicaux, Colonnes Montantes et Conduites d'Écoulement) | |

| Arbres de Noël Sous-Marins | ||

| Têtes de Puits | ||

| Collecteurs | ||

| Systèmes de Contrôle et d'Alimentation | ||

| Pompes et Compresseurs Sous-Marins | ||

| Modules de Surpression Sous-Marins | ||

| Autres Composants (Flottabilité, Vannes, Trancheuses) | ||

| Par Profondeur d'Eau | Eaux Peu Profondes (Jusqu'à 500 m) | |

| Eaux Profondes (500 à 1 500 m) | ||

| Eaux Ultra-Profondes (Au-delà de 1 500 m) | ||

| Par Application d'Utilisation Finale | Production Pétrolière et Gazière en Mer (y compris IMR et Installation) | |

| Transition Énergétique en Mer et Énergies Renouvelables | ||

| Alimentation et Communications Sous-Marines | ||

| Exploitation Minière Sous-Marine | ||

| Autres (Défense et Sécurité, Stockage Sous-Marin, Académique et Recherche) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle du marché des systèmes sous-marins ?

La taille du marché des systèmes sous-marins s'élevait à 19,75 milliards USD en 2026 et devrait atteindre 25,03 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au cours de la période de prévision ?

Les applications sous-marines de transition énergétique en mer et d'énergies renouvelables devraient se développer à un TCAC de 14,2 % jusqu'en 2031.

Quelle est l'importance du SURF dans les dépenses globales ?

Le SURF représentait 39,9 % de la taille mondiale du marché des systèmes sous-marins en 2025 et devrait afficher un TCAC de 6,5 % jusqu'en 2031.

Quelle région est en tête de la demande aujourd'hui ?

L'Amérique du Nord était en tête avec 34,7 % de part du marché des systèmes sous-marins en 2025, portée par l'activité en eaux profondes dans le Golfe du Mexique.

Quel rôle jouent les raccordements aux FPSO dans l'économie des projets ?

Les raccordements aux FPSO existants peuvent réduire les coûts d'investissement jusqu'à 40 %, ramenant les prix d'équilibre à environ 35 USD par baril dans les environnements en eaux profondes.

Comment le risque lié à la chaîne d'approvisionnement affecte-t-il les perspectives du marché ?

Les longs délais de livraison pour les alliages de titane et les semi-conducteurs peuvent engendrer des coûts supplémentaires et des retards, réduisant le TCAC mondial d'environ 0,5 %.

Dernière mise à jour de la page le: