Taille et part du marché de l'emballage pour soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.28 Milliards de dollars |

| Taille du Marché (2031) | 32.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

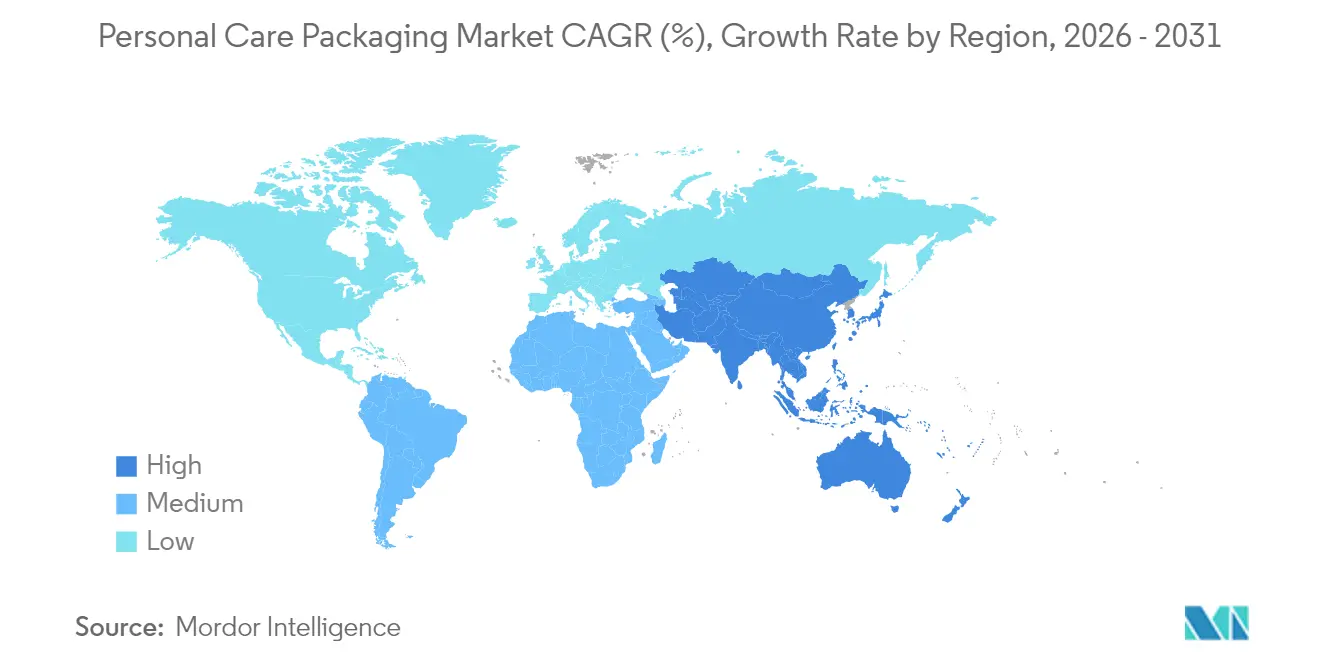

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour soins personnels par Mordor Intelligence

La taille du marché de l'emballage pour soins personnels était évaluée à 25,14 milliards USD en 2025 et devrait croître de 26,28 milliards USD en 2026 pour atteindre 32,12 milliards USD d'ici 2031, à un TCAC de 4,09 % durant la période de prévision (2026-2031).

Le renforcement de la réglementation sur les contenus recyclés post-consommation (PCR), la nécessité pour le commerce électronique de disposer d'emballages prêts à l'expédition, et la premiumisation des produits de consommation tirent conjointement le secteur vers des formats de précision plutôt que vers une offre de commodité. Les plastiques restent l'épine dorsale en volume, mais les pochettes souples, les tubes mono-matériaux et les cartouches rechargeables gagnent en dynamisme car ils réduisent les coûts de fret et simplifient le recyclage. Les investissements des transformateurs s'orientent désormais vers des partenariats en recyclage chimique et des lignes d'inspection par intelligence artificielle en périphérie qui réduisent les déchets liés aux changements de série, tandis que les propriétaires de marques renégocient leurs contrats de résine pour se prémunir contre les fluctuations des matières premières. La concurrence se déplace de la pure économie d'échelle vers des plateformes modulaires permettant des changements de bouchon ou de dosage sans reconfiguration, permettant aux équipes marketing de lancer des éditions limitées à moindre coût et plus rapidement.

Principaux enseignements du rapport

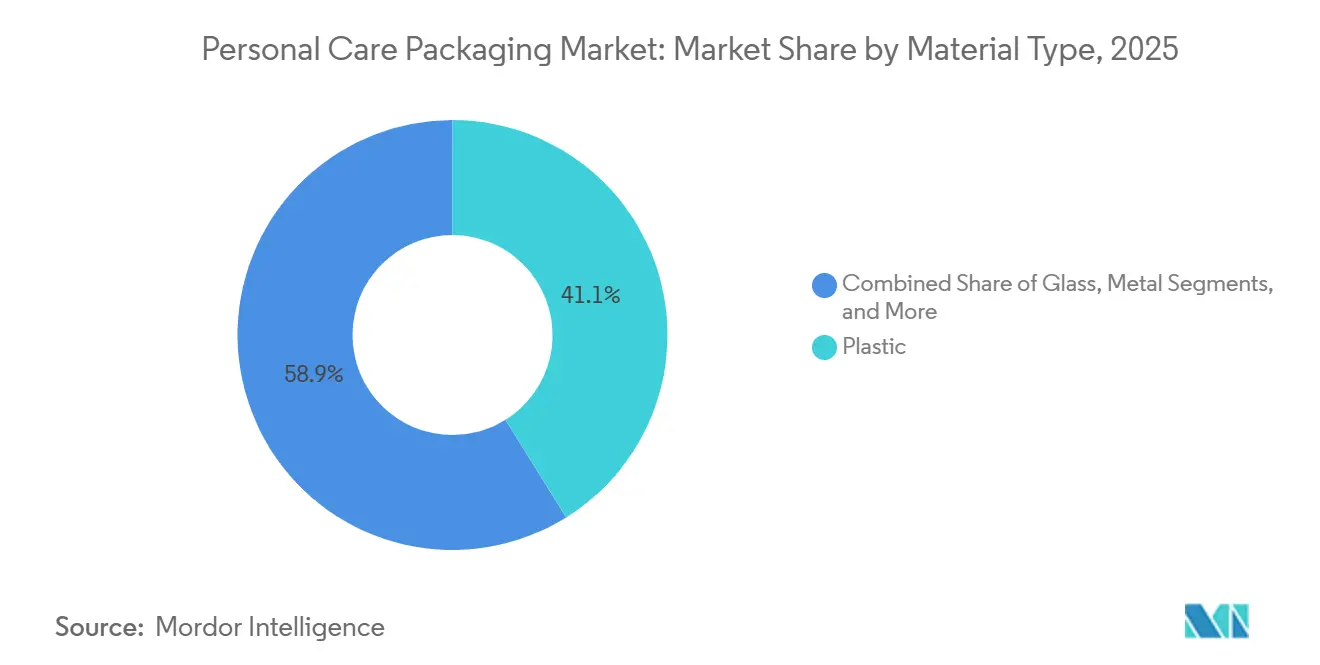

- Par type de matériau, les plastiques détenaient 41,12 % de la part du marché de l'emballage pour soins personnels en 2025 et devraient afficher un TCAC de 4,89 % jusqu'en 2031.

- Par format d'emballage, les variantes rigides représentaient 62,76 % du marché de l'emballage pour soins personnels en 2025, tandis que les formats souples affichaient la croissance la plus rapide avec un TCAC de 4,51 % jusqu'en 2031.

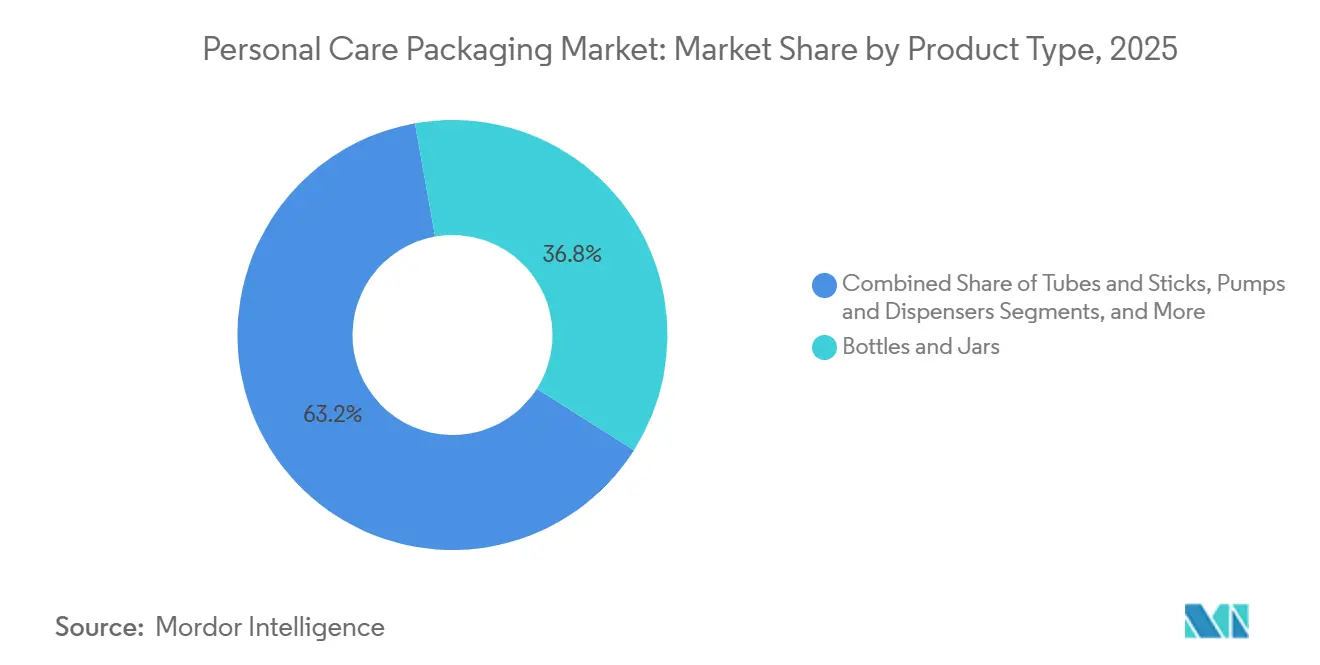

- Par type de produit, les bouteilles et flacons représentaient 36,81 % du chiffre d'affaires en 2025, tandis que les pochettes et sachets devraient croître à 5,27 % sur la période 2026-2031.

- Par application, les soins de la peau étaient en tête avec 31,12 % de la valeur en 2025 ; les déodorants et parfums enregistrent le TCAC prévisionnel le plus élevé à 5,44 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 33,37 % des ventes de 2025, mais l'Amérique du Sud devrait croître à un TCAC de 5,08 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pour soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des références beauté dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Exécution omnicanale stimulant les emballages protecteurs et prêts à l'expédition | +0.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité imposant plus de 30 % de contenu PCR | +0.9% | Europe et Amérique du Nord, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des formats de distribution rechargeables à domicile | +0.6% | Centres urbains d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Lignes de remplissage dotées d'intelligence artificielle en périphérie réduisant le coût des références | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance explosive du soin masculin en Asie du Sud-Est | +0.6% | Asie du Sud-Est (Indonésie, Vietnam, Philippines, Thaïlande) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des références beauté dans les marchés émergents

La montée en puissance des classes moyennes en Inde, au Brésil et en Chine oriente les consommateurs vers des produits de soins personnels de marque conditionnés dans du verre, de l'aluminium et des plastiques haut de gamme qui signalent la qualité.[1]Economic Times, "Le marché indien de la beauté et des soins personnels croît de 12 % en 2025," economictimes.indiatimes.com Le secteur de la beauté en Inde a progressé de 12 % en 2025, les consommateurs urbains optant pour des bouteilles gaufrées, des flacons métallisés et des pompes inviolables. La marque brésilienne Natura a développé des programmes de flacons en verre rechargeables qui positionnent la pérennité comme preuve de durabilité, favorisant une tarification premium en rayon. En Chine, les villes de deuxième rang ont enregistré une hausse de 18 % des sérums de soin masculin nécessitant des distributeurs sans air pour protéger les ingrédients actifs et renforcer l'image scientifique de la marque. Les investissements des transformateurs s'orientent donc vers les lignes de dorure à chaud, de métallisation sous vide et de pompes sans air qui génèrent des commandes à marges plus élevées tout en répondant aux exigences des distributeurs en matière d'esthétique luxueuse.

Exécution omnicanale stimulant les emballages protecteurs et prêts à l'expédition

Le commerce électronique de la beauté a atteint 35 % des ventes en Amérique du Nord et 28 % en Europe en 2025, orientant la conception des emballages vers des variantes capables de résister au tri des colis tout en restant présentables en rayon.[2]McKinsey and Company, "Tendances de l'emballage pour le commerce électronique de la beauté en 2025," mckinsey.com La pochette souple à double paroi d'Amcor a réduit les taux de casse de 40 % dans les expéditions directes aux consommateurs, prouvant que les bouteilles rigides fines peuvent être remplacées par des films plus légers. Les distributeurs exigent également des emballages pouvant passer de l'exposition en magasin au carton d'expédition sans rembourrage supplémentaire, favorisant les bouteilles rigides empilables avec poignées intégrées et les pochettes renforcées aux angles de contrainte. Les frais de fret représentant en moyenne 8 à 12 % du coût rendu, les expéditeurs privilégient les conceptions qui augmentent la densité des palettes et réduisent les frais liés au poids volumétrique.

Réglementations sur la durabilité imposant plus de 30 % de contenu PCR

Le règlement européen 2025/40 oblige les emballages plastiques à contenir au moins 30 % de PCR d'ici 2030, catalysant les accords entre transformateurs et recycleurs chimiques ainsi que les investissements dans la traçabilité de la chaîne de custody. L'Oréal vise 50 % de PCR à l'échelle mondiale d'ici 2030, forçant la renégociation des contrats de polyéthylène et de polypropylène répondant aux normes de pureté pour usage cosmétique. Le projet de loi sénatorial 54 de Californie reflète les seuils européens, de sorte que les multinationales harmonisent leurs portefeuilles à l'échelle mondiale pour éviter un double outillage. Les normes de divulgation ISO 14021 renforcent les exigences de preuve pour les allégations « recyclable », augmentant les budgets de conformité mais permettant également d'éliminer l'écoblanchiment. Les primes PCR de 5 à 8 % par rapport à la résine vierge augmentent les coûts des intrants, mais les marques absorbent ce surcoût car les arguments de durabilité influencent de plus en plus le choix des consommateurs.

Adoption rapide des formats de distribution rechargeables à domicile

Les systèmes de recharge ont connu une croissance rapide en Europe et en Amérique du Nord, les marques cherchant à réduire les plastiques à usage unique. Les kiosques Refill on the Go d'Unilever se sont déployés dans 150 magasins au Royaume-Uni, réduisant le poids de l'emballage par utilisation de 70 % et diminuant les émissions de transport grâce à une logistique de concentrés. Le rouge à lèvres rechargeable de L'Oréal utilise des cartouches magnétiques vendues avec une remise de 40 % par rapport aux unités traditionnelles après l'achat initial de l'étui, générant une fidélisation de la clientèle. La loi française AGEC fixe un objectif de 20 % de produits rechargeables dans la grande distribution d'ici 2030, stimulant les investissements dans la conception des distributeurs et la logistique inverse pour la collecte et l'assainissement. Les pochettes de concentrés insérées dans des contenants durables déplacent les volumes vers les films souples et génèrent des commandes en ligne récurrentes qui allient commodité et message de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polyoléfines et du PET comme matières premières | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Interdictions des plastiques à usage unique dans l'UE et certains États américains | -0.5% | Europe et Amérique du Nord (Californie, Washington, New York) | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en aluminium et en verre | -0.4% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des produits de toilette en format solide remplaçant les emballages primaires | -0.3% | Centres urbains d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polyoléfines et du PET comme matières premières

Le polyéthylène et le PET ont fluctué de 15 à 25 % d'un trimestre à l'autre en 2024, comprimant les marges des transformateurs engagés sur des prix de vente à 60-90 jours.[3]ICIS, "Les prix de la résine PET sont volatils face aux déséquilibres offre-demande," icis.com Le PET PCR se négocie avec une prime de 10 à 15 % par rapport au PET vierge, amplifiant la volatilité pour les entreprises soumises à des obligations de contenu recyclé. Les acteurs de plus petite taille, dépourvus d'outils de couverture, ont quitté le marché ou fusionné, comme en témoignent trois fabricants européens de tubes qui ont cédé leurs activités en 2025. Les pauses dans les dépenses d'investissement font suite aux pics de prix, retardant l'installation de nouvelles lignes d'extrusion ou de soufflage et limitant la réactivité de l'offre. Le PET PCR se négocie avec une prime de 10 à 15 % par rapport au PET vierge, aggravant la volatilité pour les entreprises poursuivant des obligations de contenu recyclé. Les marques réagissent en signant des contrats annuels de résine qui sacrifient les économies opportunistes au profit de la certitude budgétaire, mais cette stratégie freine la flexibilité à court terme.

Interdictions des plastiques à usage unique dans l'UE et certains États américains

La directive européenne sur les plastiques à usage unique restreint les articles non recyclables. Le projet de loi SB 54 de Californie étend des règles similaires, fragmentant le marché américain.[4]Législature de Californie, "Projet de loi sénatorial 54 : Loi sur la responsabilité des producteurs en matière de pollution plastique," leginfo.legislature.ca.gov Les marques doivent soit adapter leurs emballages à la règle mondiale la plus stricte, soit maintenir des références spécifiques à chaque région, ce qui accroît la complexité des stocks et la pression sur l'amortissement des outillages, en particulier pour les petites entreprises. L'ambiguïté des certifications sur les films compostables ou biosourcés novateurs ralentit davantage l'innovation en matière de matériaux, car les infrastructures municipales restent insuffisantes. Les distributeurs appliquent des pénalités supplémentaires pour les emballages non conformes, comprimant les marges et accélérant la transition vers des tubes en polyéthylène mono-matériau, des emballages secondaires en carton ou des formats en aluminium qui satisfont aux tests de recyclabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques maintiennent leur leadership tandis que les variantes biosourcées gagnent du terrain

Les plastiques ont généré 41,12 % du chiffre d'affaires de 2025 et, soutenus par l'intégration de PCR et de bio-résines, sont en passe d'afficher le TCAC le plus rapide à 4,89 % jusqu'en 2031, confirmant leur primauté sur le marché de l'emballage pour soins personnels. Les pochettes en polyéthylène et les tubes souples dominent en raison de la résistance chimique et de la solidité des soudures thermiques adaptées aux recharges de concentrés, tandis que le polypropylène excelle dans les bouchons et pompes nécessitant une résistance à la fatigue. Le PET maintient sa part pour les bouteilles rigides transparentes qui protègent les parfums, même si le PVC recule sous la pression du retrait progressif européen lié à la migration des plastifiants. Le polyéthylène à base de canne à sucre et le PLA d'origine maïs représentent 3 % du segment des plastiques, privilégiés par les marques prêtes à payer des primes à deux chiffres pour afficher leur engagement en faveur de la durabilité sur l'emballage.

Le verre, représentant 22 % en 2025, s'impose dans les parfums de prestige où le poids signale le savoir-faire, mais la casse lors du commerce électronique et les coûts de fret plus élevés freinent la montée en volume. La part de 18 % de l'aluminium, portée par les aérosols déodorants et les formats de voyage, bénéficie du discours sur la recyclabilité infinie. La part de 19 % du carton se concentre sur les boîtes pliantes qui racontent l'histoire des marques, bien que la sensibilité à l'humidité limite son utilisation en emballage primaire. Ces dynamiques maintiennent les plastiques au cœur du marché de l'emballage pour soins personnels, mais la montée en puissance des options biosourcées élargit les choix de matériaux et encourage les transformateurs à diversifier leurs portefeuilles d'extrudeuses.

Par format d'emballage : le rigide conserve son avantage d'échelle tandis que le souple accélère

Les unités rigides représentaient 62,76 % de la valeur de 2025 et maintiennent leur domination grâce à une infrastructure de lignes de remplissage établie et à une présence en rayon essentielle pour les soins de la peau et des cheveux. Les pompes intégrées et les valves d'aérosol renforcent la confiance des consommateurs grâce à un dosage précis, soutenant des prix plus élevés au sein du marché de l'emballage pour soins personnels. Les emballages souples, représentant les 37,24 % restants, surpassent le marché avec un TCAC de 4,51 %, portés par la durabilité pour le commerce électronique, des économies de poids de matériaux allant jusqu'à 70 %, et des frais d'éco-modulation réglementaires qui pénalisent les articles rigides et lourds.

La pochette à double paroi d'Amcor, qui combine couches barrière et d'amortissement, représente l'étape suivante, éliminant les inserts séparés tout en réduisant de moitié les réclamations pour casse. Les préférences des plateformes de recharge s'orientent davantage vers les concentrés souples, les pochettes multi-usages amortissant les émissions de fret sur plusieurs cycles d'utilisation en salle de bain. Pendant ce temps, les producteurs d'emballages rigides atténuent l'érosion de leur part en poussant l'allègement et la conformité aux bouchons attachés pour satisfaire aux directives européennes sans sacrifier la familiarité des consommateurs.

Par type de produit : les bouteilles et flacons ancrent les dépenses, les pochettes présentent le potentiel de croissance le plus rapide

Les bouteilles et flacons ont fourni 36,81 % du chiffre d'affaires de 2025, les bouteilles PET dominant les soins capillaires grand public et les flacons en verre ancrant les crèmes de prestige. Les parois transparentes permettent aux utilisateurs de surveiller le niveau de remplissage, contribuant à maintenir les achats répétés sur le marché de l'emballage pour soins personnels. Les pompes et distributeurs suivent à 21 %, distingués par la valve SimpliSqueeze d'AptarGroup lancée en 2025, qui dose les sérums visqueux, limitant la sur-distribution et renforçant les perceptions premium.

Les pochettes et sachets, dont la croissance est prévue à 5,27 % jusqu'en 2031, bénéficient de la demande en formats d'essai, des règles de voyage et de l'économie de la recharge à domicile. Les sachets à usage unique font l'objet d'interdictions en Europe et dans certains États américains, poussant les marques vers des pochettes multi-usages refermables répondant aux seuils de recyclage. Les bouchons et fermetures, représentant 15 % en 2025, passent à des conceptions attachées qui ajoutent quelques fractions de centime au coût unitaire mais évitent les pénalités réglementaires. Les distributeurs sans air mono-matériaux et les assemblages compte-gouttes sont idéaux pour les formulations sensibles à l'oxygène, captant des revenus de niche et augmentant les prix de vente moyens pour les transformateurs.

Par application : les soins de la peau dominent le chiffre d'affaires, les déodorants et parfums surpassent la croissance

Les soins de la peau ont représenté 31,12 % des ventes de 2025, car les sérums, hydratants et écrans solaires nécessitent des emballages barrière complexes qui justifient des marges premium dans la discussion sur la part du marché de l'emballage pour soins personnels. Les soins capillaires, à 24 %, font face aux shampoings solides qui réduisent la demande de bouteilles, mais les liquides traitants colorants et antipelliculaires maintiennent le débit des bouteilles PET.

Les déodorants et parfums affichent le TCAC le plus rapide à 5,44 % jusqu'en 2031, portés par l'essor du soin masculin en Asie du Sud-Est et la progression des parfums premium en Amérique latine grâce à l'augmentation du revenu disponible. Les canettes d'aérosol en aluminium et les flacons en verre sculptés dominent ces catégories, augmentant la valeur moyenne des emballages. Les soins bucco-dentaires représentent 16 %, avec des tubes de dentifrice laminés passant à des conceptions en polyéthylène mono-matériau qui simplifient le recyclage. Le maquillage, les soins pour bébés et les articles de voyage complètent le reste, chacun adoptant des formats légers ou rechargeables pour s'aligner sur les seuils de déchets des distributeurs.

Analyse géographique

L'Asie-Pacifique détenait 33,37 % en 2025 et reste l'ancre du marché de l'emballage pour soins personnels. Les lancements de parfums premium en Chine adoptent le verre rechargeable pour séduire les consommateurs soucieux de l'environnement, tandis que les consommateurs urbains indiens optent pour des pompes métallisées dans les soins de la peau et des cheveux. La croissance à deux chiffres du soin masculin en Asie du Sud-Est stimule les lignes de canettes d'aérosol en aluminium, tandis que la société vieillissante du Japon soutient les distributeurs sans air anti-âge. Les marques de K-beauty sud-coréennes orientées à l'export spécifient des pochettes à barrière contre l'humidité résistant aux transits tropicaux, et l'Australie adopte précocement les obligations de 30 % de PCR, servant de terrain d'essai pour les technologies de traçabilité avant un déploiement à l'échelle asiatique.

L'Europe contrôlait 28 % en 2025, façonnée par des quotas stricts de PCR, des règles sur les bouchons attachés et des audits d'éco-label qui contraignent les transformateurs à former des alliances de recyclage chimique. L'Allemagne et la France développent des rayons de recharge en magasin, réduisant le matériau par utilisation de 70 % et fidélisant les consommateurs aux contenants durables. L'Italie et l'Espagne s'appuient sur des flacons en verre pour exprimer le luxe dans les clusters de parfumerie, mais le fret et la casse tempèrent la croissance en volume. L'Europe de l'Est, menée par la Pologne, attire la délocalisation de proximité des transformateurs qui associe des coûts de main-d'œuvre plus bas à une proximité régionale, ajoutant des capacités de tubes et de bouchons pour les marques occidentales.

L'Amérique du Nord a contribué à hauteur de 22 % du chiffre d'affaires en 2025, les exigences omnicanales américaines stimulant des emballages pouvant passer du rayon à la porte d'entrée sans rembourrage supplémentaire. L'interdiction progressive des plastiques à usage unique au Canada accélère les flexibles mono-matériaux et le carton. La capacité délocalisée au Mexique atténue les contraintes tarifaires et de délais pour les marques américaines. La divergence des lois étatiques, notamment le SB 54 de Californie et la taxe sur les emballages de Washington, accroît la complexité, incitant à l'adoption nationale de la norme la plus stricte pour éviter des portefeuilles fragmentés.

L'Amérique du Sud, dont la croissance est prévue à un TCAC de 5,08 % jusqu'en 2031, bénéficie des initiatives brésiliennes en matière de verre rechargeable et des acheteurs urbains argentins aspirationnels qui investissent leurs revenus dans des parfums importés à forte valeur d'emballage. Le Moyen-Orient, à 8 %, se concentre sur le verre ornemental et les bouchons métallisés pour les parfums de luxe, avec la Turquie comme hub de transformation. La part africaine de 7 % du marché repose largement sur les sachets pour des raisons d'accessibilité, mais les interdictions municipales des plastiques à usage unique poussent les marchés vers des pochettes multi-usages refermables.

Paysage réglementaire

L'environnement réglementaire est de plus en plus façonné par des exigences obligatoires en matière de recyclabilité, de documentation et d'étiquetage, l'Europe et l'Amérique du Nord étant à l'origine de la plupart des changements à court terme. Le règlement européen sur les emballages et les déchets d'emballages (PPWR) 2025/40 est entré en vigueur le 11 février 2025 et devient directement applicable à partir du 12 août 2026, renforçant les exigences relatives à la conception des emballages, à la recyclabilité et à la communication environnementale justifiée.

Dans le cadre du PPWR, les producteurs mettant des emballages sur le marché de l'UE devront tenir à jour une Déclaration de conformité à partir du 12 août 2026. Cela étend la conformité au-delà du choix des matériaux à la documentation par composant, à l'étiquetage et à la traçabilité de la chaîne d'approvisionnement. Aux États-Unis, la conformité des emballages cosmétiques est influencée par des règles de la FDA telles que 21 CFR 700.25 pour les emballages résistants à l'altération sur certains produits de vente au détail spécifiés. La mise en œuvre du MoCRA, échelonnée jusqu'en 2025, renforce les obligations d'enregistrement des établissements et de déclaration des produits, qui se répercutent sur les spécifications d'emballage et la préparation à l'étiquetage.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages pour soins personnels s'étend des fournisseurs de résines et de matériaux en amont, notamment les polyoléfines, le PET, l'aluminium, le verre et le carton, ainsi que les flux croissants de PCR, jusqu'aux transformateurs intermédiaires et spécialistes de composants produisant des flacons, pots, tubes, pompes, distributeurs et bouchons et fermetures. En aval, les propriétaires de marques et les détaillants omnicanaux fixent les exigences de performance et esthétiques, et ces spécifications sont de plus en plus liées aux résultats en matière de recyclabilité et à la documentation opérationnelle.

Les transformateurs sont soumis à une pression croissante pour sécuriser des PCR de qualité cosmétique et évoluer vers des structures mono-matériau, alors que les marques harmonisent leurs portefeuilles d'emballages pour se conformer aux règles opérationnelles les plus strictes, notamment le PPWR 2025/40 de l'UE applicable à partir du 12 août 2026 et les exigences nord-américaines de type REP au niveau des États. La création de valeur se déplace vers les fournisseurs capables de combiner documentation de conformité et composants de précision, tels que les pompes sans air et les valves de dosage, ainsi qu'une agilité de fabrication pour les petites séries, les faibles quantités minimales de commande et les capacités de décoration, plutôt que de se limiter au moulage de produits banalisés. La pression liée aux goulots d'étranglement reste associée à la volatilité des matières premières et à la disponibilité des matériaux circulaires, ce qui rend plus importants l'approvisionnement secondaire, la chaîne de traçabilité auditée et les empreintes de production régionalisées, tandis que les programmes de recharge et la distribution par le commerce électronique poussent à de nouveaux changements de conception.

Paysage concurrentiel

Les dix premiers fournisseurs, dont Albea, Amcor, AptarGroup, Gerresheimer, HCP Packaging, Silgan Holdings et Verescence, contrôlent environ 45 % de la capacité mondiale. Cette domination laisse toutefois une place aux spécialistes régionaux, notamment dans des domaines tels que les tubes mono-matériaux et les pompes sans air. Le paysage concurrentiel se réoriente vers des plateformes modulaires. Ces plateformes facilitent les changements de bouchon et le réglage du dosage sans reconfiguration. La solution Moda d'Amcor en est un exemple probant, ayant réussi à réduire les coûts de prolifération des références de 20 %. De même, la valve SimpliSqueeze d'AptarGroup, reconnue pour son contrôle précis du dosage, commande une prime de prix de 15 à 25 % dans le segment des soins de la peau de luxe.

La sécurisation de la résine recyclée post-consommation (PCR) est devenue un mouvement stratégique, entraînant une vague d'accords d'intégration en amont. Le partenariat d'Amcor de janvier 2026, qui a sécurisé 50 000 tonnes par an de PET PCR, en est un exemple emblématique, soulignant l'importance de se couvrir contre les risques liés aux matières premières. Dans le domaine des fusions et acquisitions, l'acquisition par Silgan d'un fabricant brésilien de tubes pour 120 millions USD élargit non seulement sa présence de proximité, mais met également en évidence la tendance à la consolidation du secteur. Parallèlement, l'innovation de Verescence dans la production de verre plus léger réduit non seulement les émissions de fret de moitié, mais assure également la pertinence continue du verre dans l'emballage.

Si les acteurs établis dominent, des startups s'aventurent dans des territoires innovants, explorant les films à base d'algues et les bouchons en mycélium. Ces nouveaux entrants se heurtent toutefois à des défis considérables, faisant face à des primes de coût allant de 50 à 100 % et naviguant dans des voies réglementaires inexplorées, ce qui maintient leur adoption à un niveau limité. Sur le plan technologique, les systèmes de vision par intelligence artificielle en périphérie font des vagues. Ces systèmes minimisent non seulement les rebuts liés aux défauts, mais facilitent également les productions en micro-lots. Cette capacité permet aux marques de répondre à la micro-segmentation, renforçant davantage la proposition de valeur pour les transformateurs au-delà de la simple mise en forme de commodités.

Leaders du secteur de l'emballage pour soins personnels

Albéa S.A.

HCP Packaging Group

Gerresheimer AG

Amcor plc

AptarGroup, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte induite par la réglementation crée des opportunités pour les fournisseurs capables d'industrialiser des emballages primaires et des composants mono-matériau à forte teneur en PCR, tout en préservant les performances de barrière et les normes de décoration haut de gamme. Avec le PPWR 2025/40 applicable à partir du 12 août 2026, la valeur opérationnelle se déplace vers des plateformes d'emballage qui simplifient les allégations de recyclabilité et réduisent la complexité multi-matériaux. Cela soutient la demande de systèmes sans air et de distribution à base de polyoléfines, de pochettes de recharge mono-matériau et de fermetures standardisées performantes en expédition omnicanale.

L'activité d'investissement jusqu'en 2026 indique également un attrait plus fort pour les formats haut de gamme et durables, ainsi qu'une résilience régionale accrue de l'approvisionnement. Pusterla 1880 a ouvert une installation de 10 000 mètres carrés à Sousse, en Tunisie (5 millions USD) pour étendre sa capacité d'emballage de beauté et de soins personnels de luxe près de l'Europe. Pierre Fabre a annoncé un investissement de 50 millions EUR pour doubler la capacité de son usine Avène en France d'ici 2029, liant la croissance des soins de la peau aux besoins en emballage et en remplissage. En Inde, Shree Rama Multi-Tech a débuté la production commerciale dans une installation modernisée au Gujarat, ajoutant 4,5 millions de tubes laminés par mois, ce qui témoigne d'un potentiel continu pour l'approvisionnement localisé en tubes, les marques privilégiant des délais plus courts et des matériaux conformes.

Développements récents du secteur

- Juillet 2026 : AptarGroup a élargi son portefeuille de fermetures adaptées au commerce électronique pour les applications de beauté et de soins personnels, en ciblant des emballages qui passent des rayons aux réseaux de colis avec moins de fuites et de dommages. Cette mise à jour répond à la demande des marques pour des emballages prêts à l'expédition, alors que les canaux en ligne imposent des exigences de performance plus strictes pour les fermetures et les composants de distribution.

- Avril 2026 : Albea a lancé Signature, une collection d'emballages à trempette pour mascara, soin des cils, sourcils, correcteur, gloss à lèvres et applications connexes, produite à Bottanuco, en Italie, avec des quantités minimales de commande à partir de 5 000 unités. Ce positionnement à faible MOQ permet de capter les marques indépendantes et à innovation rapide qui privilégient la rapidité, la personnalisation et des lancements en petits lots sans réoutillage important.

- Décembre 2025 : AptarGroup a lancé un distributeur sans air mono-matériau en polypropylène conçu pour éliminer les pièces multi-matériaux qui nuisent au recyclage. Cette initiative aligne la performance des emballages sans air sur les exigences de conception pour le recyclage, aidant les marques à simplifier les structures de matériaux tout en maintenant une fonctionnalité de distribution haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des emballages utilisés pour conditionner et livrer les produits de soins personnels, à travers les formats et matériaux courants utilisés par les propriétaires de marques et les sous-traitants d'emballage. Il est mesuré en termes de revenus et suivi selon les principales applications finales et régions.

Exclusions du périmètre : sont exclues du périmètre les utilisations d'emballages industriels ou domestiques non liées aux produits de soins personnels, ainsi que les emballages se situant entièrement hors de la chaîne de valeur des soins personnels.

Aperçu de la segmentation

- Par type de matériau

- Plastique

- Polyéthylène

- Polypropylène

- PET et PVC

- Polystyrène

- Plastiques biosourcés

- Autres types de matériaux plastiques

- Verre

- Métal

- Papier et carton

- Plastique

- Par format d'emballage

- Souple

- Rigide

- Par type de produit

- Bouteilles et flacons

- Tubes et sticks

- Pompes et distributeurs

- Pochettes et sachets

- Bouchons et fermetures

- Autres types de produits

- Par application

- Soins de la peau

- Soins capillaires

- Soins bucco-dentaires

- Produits de maquillage

- Déodorants et parfums

- Soins pour bébés

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle fiable sur la demande d'emballages et l'évolution des prix, puis se recentre sur les cas d'usage des soins personnels. Des sources publiques telles que les tableaux de fabrication et de commerce du US Census Bureau, les statistiques commerciales d'Eurostat, l'UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale et les jeux de données sectorielles de l'OCDE ont servi de points d'ancrage pour les volumes, l'orientation des flux commerciaux et le contexte inflationniste.

Pour maintenir des hypothèses réalistes, nous avons également vérifié les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et les sites d'associations couvrant les emballages en plastique, carton, aluminium et verre. Des bases de données de brevets ont été consultées pour comprendre à quel moment les nouveaux formats de distribution et les substitutions de matériaux étaient susceptibles de se généraliser, et une base de données de expéditions import-export au niveau des envois a été utilisée de manière sélective pour vérifier la cohérence des principaux schémas de flux d'emballages lorsque les données commerciales publiques étaient trop agrégées. Les sources listées ici sont purement illustratives, et de nombreuses autres références publiques et payantes ont été consultées pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à tester la robustesse des hypothèses documentaires qui influencent généralement le plus le marché total, principalement la répartition des formats d'emballage, les écarts de prix régionaux et la substitution entre matériaux. Nous avons échangé avec un ensemble de transformateurs d'emballages, d'acteurs des matières premières, de responsables achats côté marques et de spécialistes de la distribution en APAC, EMEA et Amériques. Des appels de suivi ont été effectués lorsque les fourchettes initiales ne correspondaient pas aux signaux observés de commerce et de production.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants (CXO) : 12 % | APAC : 40 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit en combinant une logique descendante et ascendante, où la vue descendante est reconstruite à partir des pools de demande d'emballages par application, puis réconciliée avec les signaux du côté de l'offre. En pratique, nous partons des indicateurs de consommation et de production de soins personnels par région, appliquons l'intensité d'emballage et les parts de format, puis convertissons en valeur à l'aide des fourchettes de prix observées pour les principaux formats.

Quelques données ayant le plus d'impact étaient la répartition entre emballages rigides et flexibles, le mix entre flacons et pots, tubes et sticks, pompes et distributeurs, pochettes et sachets, et bouchons et fermetures. Nous avons également suivi les évolutions du mix de matériaux entre plastique, papier et carton, verre et métal. Les tendances d'application telles que la croissance des soins de la peau et des cheveux, les signaux de premiumisation affectant les choix de distribution, et les cycles de prix des résines et du carton ont également été intégrés au modèle. Lorsque les données ascendantes étaient incomplètes, des PMV échantillonnés par format et des indicateurs de volume régionaux ont été utilisés comme approximations, et les totaux n'ont été corrigés que lorsque les retours primaires et les signaux commerciaux ou de production concordaient.

Pour les prévisions, une analyse de scénarios a été utilisée autour des variables les plus déterminantes, principalement la répercussion des prix des matériaux, la substitution de matériaux motivée par la durabilité, et le rythme d'adoption des emballages flexibles dans certaines catégories. Ces scénarios ont ensuite été fusionnés en un scénario de base unique après retour d'experts sur ce qui semblait réalisable sur la période de prévision.

Validation des données et cycle de mise à jour

La validation se fait par triangulation à travers plusieurs vérifications indépendantes, afin que le chiffre final ne repose pas sur un seul jeu de données ou un seul ensemble d'entretiens. Nous comparons les résultats à la production de matériaux d'emballage et à l'orientation commerciale, confirmons que la dépense d'emballage implicite par unité reste dans des fourchettes réalistes, puis examinons les écarts importants avant validation finale.

Chaque estimation fait l'objet de revues d'analystes étape par étape, et des relances sont déclenchées lorsqu'un mix d'application ou un écart de prix régional semble incohérent avec les signaux de marché récents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs peuvent modifier les prix, la disponibilité des matériaux ou la demande par catégorie. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent une vue à jour.

Comparaison de l'estimation du marché de l'emballage pour soins personnels de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage des soins personnels peuvent sembler très éloignées même lorsqu'elles semblent mesurer la même chose, car les limites du périmètre et l'année de référence utilisée ne sont pas toujours alignées. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des totaux d'emballage larges, tandis qu'une autre repose sur des signaux de demande par catégorie et des hypothèses de prix.

L'emballage beauté incluant des définitions d'emballage cosmétique adjacentes peut gonfler les totaux, et cet élément se situe hors du périmètre de Mordor Intelligence pour ce marché lorsqu'il n'est pas directement lié aux applications de soins personnels suivies dans le modèle. Des écarts proviennent également de la manière dont les formats flexibles tels que les sachets et pochettes sont valorisés, de la question de savoir si les bouchons et fermetures sont pleinement comptabilisés, et de la manière dont le calendrier de conversion des devises et la progression des PMV liée aux résines sont traités pendant les périodes de volatilité des coûts des intrants.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,14 milliards USD (2025) | |

| Cabinet de conseil mondial A | 37,40 milliards USD (2025) | Utilise une définition plus large qui peut intégrer des pools d'emballages beauté et cosmétiques se recoupant, et il est moins explicite sur la manière dont la répartition rigide/flexible et les fermetures sont réconciliées dans la valeur finale. |

| Éditeur sectoriel B | 33,72 milliards USD (2024) | Ancre le marché sur une année de référence différente et applique une trajectoire de croissance plus rapide, et la description du périmètre suggère une couverture plus large des types d'emballage sans règles claires pour valoriser les changements de mix de formats et les écarts de prix régionaux. |

L'écart observé dans le tableau provient principalement de la manière dont chaque estimation relie la valeur des emballages à l'usage final des soins personnels, ainsi que de l'année de référence et des mécanismes de prix utilisés pour les formats qui évoluent rapidement. En maintenant les données traçables jusqu'à la demande par application, le mix de formats et des fourchettes de prix observables, nos résultats restent plus faciles à reproduire et à expliquer lors des vérifications de sensibilité.

Questions clés auxquelles répond le rapport

Quelles sont les dépenses mondiales prévues en matière d'emballage pour soins personnels d'ici 2031 ?

Le marché devrait atteindre 32,12 milliards USD d'ici 2031, contre 26,28 milliards USD en 2026.

Quel matériau d'emballage connaît la croissance la plus rapide dans le secteur de la beauté et des soins personnels ?

Les plastiques, portés par les résines biosourcées et le contenu recyclé post-consommation, devraient se développer à un TCAC de 4,89 % jusqu'en 2031.

Pourquoi les pochettes souples gagnent-elles des parts dans les expéditions de soins personnels ?

Elles réduisent le poids de l'emballage jusqu'à 70 %, diminuent les coûts de fret et résistent aux dommages lors du tri des colis du commerce électronique, soutenant un TCAC de 4,51 % jusqu'en 2031.

Comment les obligations PCR en Europe influencent-elles les choix d'emballage ?

Les règles exigeant au moins 30 % de contenu recyclé poussent les marques vers les plastiques PCR, stimulent les investissements dans le recyclage chimique et augmentent les coûts des matières premières de 5 à 8 %.

Où la demande d'emballages pour déodorants augmente-t-elle le plus rapidement ?

L'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, affiche une croissance à deux chiffres avec l'accélération du soin masculin, soutenant un TCAC de 5,44 % pour les emballages de déodorants et de parfums.

Quelle mise à niveau technologique aide les transformateurs à réduire les coûts de changement de référence ?

Les systèmes de vision alimentés par l'intelligence artificielle en périphérie rationalisent les ajustements des lignes de remplissage, tandis que les plateformes modulaires telles que la solution Moda d'Amcor peuvent réduire les dépenses liées à la prolifération des références d'environ 20 %.

Dernière mise à jour de la page le: