Taille et part du marché des emballages de dispositifs médicaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

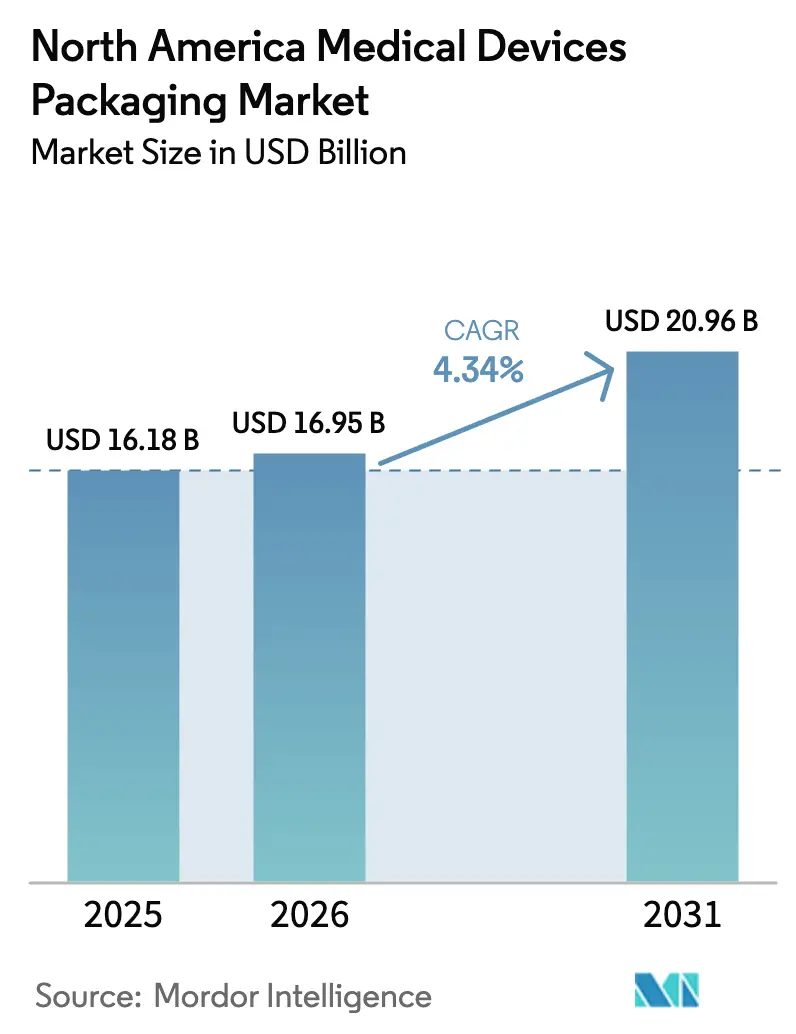

| Taille du marché de l'année de base (2025) | 16.18 Milliards de dollars |

| Taille du Marché (2026) | 16.95 Milliards de dollars |

| Taille du Marché (2031) | 20.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de dispositifs médicaux en Amérique du Nord par Mordor Intelligence

La taille du marché des emballages de dispositifs médicaux en Amérique du Nord devrait passer de 16,19 milliards USD en 2025 à 16,95 milliards USD en 2026 et atteindre 20,96 milliards USD d'ici 2031, à un TCAC de 4,34 % sur la période 2026-2031.

Plusieurs forces sous-tendent cette trajectoire : les hôpitaux reconstituent leurs stocks pour les procédures électives, les centres de chirurgie ambulatoire adoptent des plateaux d'instruments à usage unique, et les opérateurs de soins à domicile développent des kits de diagnostic en vente directe aux consommateurs. Les formats stériles conservent une large avance, mais les emballages non stériles pour les moniteurs portables progressent à mesure que les codes de remboursement de la télésanté arrivent à maturité. La dynamique des matériaux est tout aussi fluide : les plastiques maintiennent leur domination, mais les polymères biosourcés gagnent du terrain à mesure que les équipes d'approvisionnement intègrent des clauses relatives à l'empreinte carbone dans les documents d'appel d'offres. La convergence réglementaire autour du règlement sur le système de management de la qualité de la Food and Drug Administration américaine et des normes d'émission d'oxyde d'éthylène de l'Environmental Protection Agency remodèle l'allocation des capitaux, favorisant les transformateurs disposant de laboratoires de validation internes et de systèmes de traçabilité numérique capables d'absorber des coûts de conformité plus élevés. En conséquence, la discipline tarifaire s'est resserrée, et les investissements stratégiques s'orientent désormais vers la sécurisation de l'approvisionnement en résines, l'expansion des capacités de salles blanches et l'intégration de capteurs intelligents pour protéger les produits biologiques en chaîne du froid.

Principaux enseignements du rapport

- Par type de produit, l'emballage stérile représentait 63,35 % de la part du marché des emballages de dispositifs médicaux en Amérique du Nord en 2025, tandis que les formats non stériles constituent le segment à la croissance la plus rapide avec un TCAC de 4,93 % jusqu'en 2031.

- Par type d'emballage, les pochettes et sacs étaient en tête avec une part de revenus de 37,21 % en 2025, et les formats à base de polymères biosourcés devraient se développer à un TCAC de 5,26 % jusqu'en 2031.

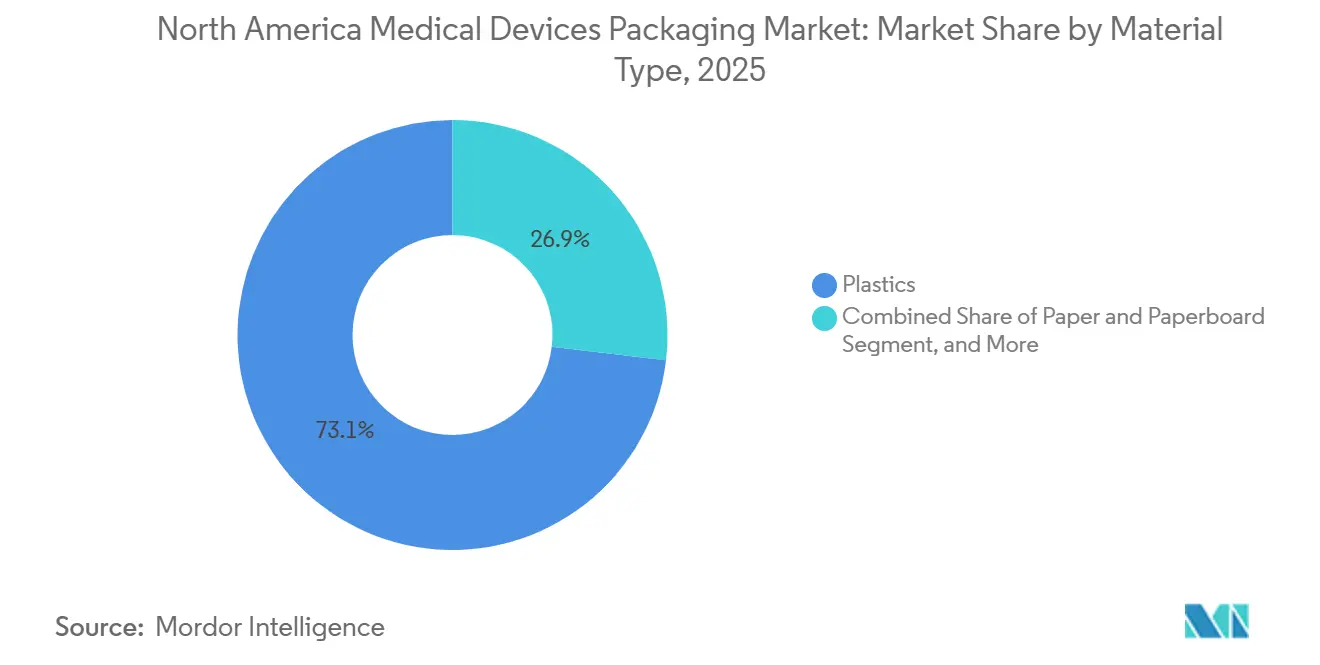

- Par type de matériau, les plastiques représentaient 73,12 % du marché des emballages de dispositifs médicaux en Amérique du Nord en 2025, tandis que les polymères biosourcés affichaient la croissance la plus rapide avec un TCAC de 5,11 %.

- Par application, les instruments chirurgicaux et médicaux représentaient une part de 33,94 % en 2025, tandis que les dispositifs portables et de soins à domicile progressent à un TCAC de 5,64 % jusqu'en 2031.

- Par géographie, les États-Unis dominaient avec 81,46 % des dépenses régionales en 2025, et le Mexique devrait croître à un TCAC de 4,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages de dispositifs médicaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La reprise de la chirurgie élective stimule des volumes de procédures plus élevés | +0.8% | États-Unis et Canada, concentrés dans les centres de chirurgie ambulatoire | Court terme (≤ 2 ans) |

| Transition rapide vers les dispositifs à usage unique et minimalement invasifs | +1.1% | États-Unis, en expansion vers le Mexique à mesure que la délocalisation de proximité se développe | Moyen terme (2-4 ans) |

| Croissance des soins à domicile et des kits de télésanté | +0.9% | États-Unis et Canada, couloirs ruraux et urbains mal desservis | Moyen terme (2-4 ans) |

| Les mandats UDI et de traçabilité de la FDA renforcent les exigences de stérilité | +0.6% | États-Unis, avec des répercussions en matière de conformité au Canada et au Mexique | Long terme (≥ 4 ans) |

| Essor des appels d'offres hospitaliers en matière de durabilité pour les emballages à faible empreinte carbone | +0.5% | États-Unis et Canada, portés par les réseaux de distribution intégrés | Long terme (≥ 4 ans) |

| Emballages à capteurs intelligents permettant la conformité de la chaîne du froid | +0.4% | États-Unis, concentrés dans les flux logistiques de produits biologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise de la chirurgie élective stimule des volumes de procédures plus élevés

Les volumes chirurgicaux ambulatoires aux États-Unis ont augmenté de 6,2 % d'une année sur l'autre en 2025, les cas électifs ayant dépassé les niveaux d'avant la pandémie. Les centres ambulatoires préfèrent les plateaux pré-stérilisés à ouverture par pelage qui suppriment la main-d'œuvre de retraitement et réduisent le risque d'infection. Les spécialités orthopédiques, ophtalmiques et cardiovasculaires utilisent des pochettes Tyvek à haute barrière et des plateaux thermoformés segmentés pour protéger les instruments délicats pendant le transport. Les Centers for Medicare & Medicaid Services ont élargi la couverture de remboursement à 11 procédures ambulatoires supplémentaires en janvier 2025, consolidant la visibilité sur la demande pour les fabricants de dispositifs.[1]Centers for Medicare and Medicaid Services, "CY 2025 Medicare Hospital Outpatient Prospective Payment System Final Rule," cms.gov Les fournisseurs réservent désormais les résines et les films de couvercle 6 mois à l'avance pour éviter les pics du marché spot qui pourraient perturber les calendriers de production des plateaux. Les partenaires logistiques ont répondu en ajoutant des zones de manutention stérile dans les centres de distribution régionaux, maintenant les délais de cycle en adéquation avec les calendriers chirurgicaux serrés.

Transition rapide vers les dispositifs à usage unique et minimalement invasifs

Les instruments minimalement invasifs représentaient 62 % des autorisations FDA 510(k) en 2025, en hausse de 9 points par rapport à 2023. Les plateaux personnalisés doivent accueillir des mâchoires articulées, des tiges flexibles et des cathéters multi-lumières sans permettre la migration des composants. Intuitive Surgical a expédié 379 000 outils à usage unique pour sa plateforme robotique en 2025, chacun enveloppé dans une pochette stérile individuelle comprenant des scellés inviolables.[2]Source : Intuitive Surgical, "Fourth Quarter Earnings 2025," isrg.intuitive.com Les lignes d'assemblage mexicaines de classe II ont augmenté de 18 % la même année, alimentant la demande en direction du nord pour des pochettes validées conformes à l'ISO 11607 et aux règles d'importation de la FDA. Les transformateurs installent des thermoformeuses à cinq axes qui passent des plateaux à emboutissage profond aux pochettes plates en moins d'une heure, améliorant l'utilisation des actifs. Les fabricants d'équipements d'origine, quant à eux, standardisent les empreintes des plateaux entre les familles de produits pour réduire les coûts d'outillage et simplifier le stockage hospitalier.

Croissance des soins à domicile et des kits de télésanté

La surveillance à distance des patients a enrôlé 12,3 millions de bénéficiaires Medicare en 2025, soit 34 % de plus que l'année précédente, grâce à de nouveaux codes de remboursement encourageant une adoption plus large. Abbott a expédié 8,7 millions de moniteurs de glycémie FreeStyle Libre, chacun dans une coque résistante aux chocs avec des liens de configuration codés par QR. Les réseaux de colis de commerce électronique imposent des tests de chute et de compression ASTM qui dépassent les normes de palettes hospitalières, poussant les transformateurs à intégrer des inserts en pulpe moulée et des raidisseurs d'angle. La conception graphique met désormais en avant des repères d'ouverture intuitifs et des pictogrammes étape par étape pour réduire les appels aux lignes d'assistance. La gestion des retours émerge comme un nouveau critère d'emballage, avec des enveloppes refermables permettant une logistique inverse sécurisée pour le recyclage des capteurs. Le coût par kit reste 30 % à 40 % inférieur à celui des emballages stériles hospitaliers, soutenant des modèles d'abonnement à volume élevé.

Les mandats UDI et de traçabilité de la FDA renforcent les exigences de stérilité

L'application complète de l'UDI pour les dispositifs de classe I en septembre 2024 a contraint les transformateurs à ajouter des codeurs à jet d'encre haute résolution et des caméras de codes-barres en ligne. Chaque pochette stérile porte désormais des données sérialisées liées au lot de stérilisation, au lot de résine et au nœud de distribution pour une exécution instantanée des rappels. West Pharmaceutical Services a évalué le coût de sérialisation par pochette à 0,12 USD en 2025, après prise en compte des frais de logiciel et de la réduction de la cadence de ligne. Les transformateurs plus petits sans outils de planification d'entreprise font face à des coûts d'intégration élevés, accélérant la migration des clients vers des fournisseurs verticalement intégrés. Les hôpitaux exploitent les données UDI pour auditer automatiquement les dates de péremption, réduisant les pertes de stocks en rayon. La prochaine phase implique l'intégration de puces NFC afin que les cliniciens puissent confirmer l'état de stérilité d'une simple pression sur un smartphone, une fonctionnalité déjà en phase pilote sur des cartons de produits biologiques à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Pertinence géographique |

|---|---|---|---|

| Hausse du coût des résines médicales à haute barrière | -0.7% | États-Unis et Canada, avec une pression de répercussion sur les transformateurs basés au Mexique | Court terme (≤ 2 ans) |

| Volatilité de la capacité de stérilisation à l'oxyde d'éthylène | -0.5% | États-Unis, concentrés dans les pôles de l'Illinois, de la Californie et de la Géorgie | Moyen terme (2-4 ans) |

| Retards de qualification des fabricants d'équipements d'origine pour les nouveaux matériaux durables | -0.3% | États-Unis et Canada, affectant les projets pilotes d'approvisionnement durable | Long terme (≥ 4 ans) |

| Intensité capitalistique des tests de validation ISO 11607 | -0.2% | États-Unis, contraignant les transformateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du coût des résines médicales à haute barrière

Le polyéthylène et le polypropylène de qualité médicale se négociaient entre 1,85 et 2,10 USD par livre fin 2025, en hausse de 14 % par rapport à 2024, en raison des arrêts des unités de vapocraquage de la côte du Golfe, bloomberg.com. Les films à haute barrière avec alcool éthylène-vinylique ajoutent une prime supplémentaire de 25 %, comprimant les marges des transformateurs. Amcor a signalé une érosion de 120 points de base dans son segment d'emballage médical en 2025, même après les clauses de répercussion qui accusent un retard par rapport aux prix spot pouvant aller jusqu'à 90 jours. Les petites entreprises sans contrats de couverture se tournent vers les marchés industriels ou vendent entièrement leurs lignes stériles. Certains fabricants d'équipements d'origine testent des films de plus faible épaisseur pour réduire la masse de résine par emballage, mais la validation de la résistance au scellage compense souvent les économies réalisées. Parallèlement, les fournisseurs de résines biosourcées négocient des remises liées aux volumes pour réduire l'écart de prix et séduire les premiers adoptants.

Volatilité de la capacité de stérilisation à l'oxyde d'éthylène

Les règles d'émission de l'EPA finalisées en avril 2024 ont conduit plusieurs usines d'oxyde d'éthylène à fermer pour des rénovations, allongeant les délais de stérilisation contractuelle de huit à quatorze semaines d'ici mi-2025.[3]Agence de protection de l'environnement des États-Unis, "Ethylene Oxide Emissions Standards for Sterilization Facilities," epa.gov Sterigenics a dépensé 38 millions USD en équipements d'abattement et a augmenté ses tarifs de 8 % à 12 % en janvier 2025. Les fabricants de dispositifs explorant des alternatives gamma ou par faisceau d'électrons font face à une revalidation de 9 à 12 mois selon les directives de la FDA, freinant une migration rapide. Certains transformateurs s'associent à des entreprises logistiques pour réserver à l'avance des créneaux d'oxyde d'éthylène et garantir des délais de cycle de bout en bout. Les systèmes de santé régionaux ont commencé à stocker deux mois de stocks de sécurité pour éviter les retards chirurgicaux, immobilisant du fonds de roulement. À long terme, de nouvelles chambres d'oxyde d'éthylène prévues au Texas et en Indiana pourraient restaurer la capacité, mais les obstacles liés aux permis suggèrent que le soulagement n'arrivera pas avant 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats stériles ancrent les revenus, les formats non stériles gagnent du terrain

L'emballage stérile a capturé 63,35 % de la part du marché des emballages de dispositifs médicaux en Amérique du Nord en 2025, reflétant la dépendance des hôpitaux aux barrières microbiennes validées pour les implants, les outils chirurgicaux et les kits de diagnostic. Le segment est en expansion, bien qu'à un rythme mesuré de 4,34 %, à mesure que les coûts de validation augmentent sous les règles ISO 13485 harmonisées. Les formats non stériles se développent plus rapidement à un TCAC de 4,93 %, alimentés par la distribution en télésanté et en soins à domicile qui contourne la stérilisation centrale. L'introduction du remboursement de la surveillance à distance des patients a déjà redirigé des volumes unitaires substantiels vers les canaux de colis. Les acteurs du stérile répondent en raccourcissant les cycles de validation avec des laboratoires internes, mais le différentiel de coût reste significatif, positionnant les emballages non stériles comme le moteur de croissance incrémentale pour le marché des emballages de dispositifs médicaux en Amérique du Nord.

La prolifération des formats non stériles ne signifie pas une contraction des lignes stériles ; c'est plutôt le mix interne qui évolue. Les plateaux à usage unique pour les plateformes minimalement invasives progressent, tandis que les emballages de dispositifs réutilisables diminuent à mesure que les comités de contrôle des infections favorisent les dispositifs jetables. Les transformateurs qui maîtrisent les deux formats se protègent contre les fluctuations cycliques, mais ceux concentrés uniquement dans la production stérile pourraient faire face à des pressions d'utilisation. Le marché des emballages de dispositifs médicaux en Amérique du Nord récompensera donc les opérateurs flexibles capables de faire fonctionner des lignes de pochettes à grande vitesse pour les dispositifs grand public aux côtés de salles blanches de classe ISO pour les ensembles chirurgicaux.

Par type d'emballage : les pochettes restent dominantes, les polymères biosourcés perturbent le mix

Les pochettes et sacs représentaient 37,21 % des revenus de 2025, soulignant leur efficacité, leur compatibilité avec l'automatisation et leur large fenêtre de stérilisation. Les plateaux et coques servent les instruments complexes, tandis que les enveloppes, cartons et couvercles spéciaux complètent les besoins spécifiques aux applications. Les hôpitaux évaluent désormais les indicateurs carbone dans les appels d'offres, incitant les transformateurs à lancer des pochettes à contenu recyclé. Amcor a lancé une ligne de polyéthylène recyclé à 40 % en janvier 2025, remportant un contrat pluriannuel avec un grand réseau de distribution intégré. Les innovations biosourcées se diffusent le plus rapidement dans les pochettes, qui tolèrent les ajustements de résine sans compromettre les performances de scellage.

Les plateaux rigides restent importants pour les outils robotiques articulés, et des investissements tels que l'expansion de 45 millions USD d'Amcor dans le Wisconsin ont ajouté 30 % de capacité de thermoformage en 2024. Néanmoins, le profil environnemental amélioré des emballages souples, ainsi que les économies de fret liées à un poids dimensionnel plus faible, positionnent les pochettes pour capter la majeure partie des gains incrémentaux au sein du marché des emballages de dispositifs médicaux en Amérique du Nord pendant la période de prévision.

Par type de matériau : les plastiques en tête, les polymères biosourcés gagnent du terrain

Les plastiques ont représenté 73,12 % de la valeur en 2025 grâce à leur biocompatibilité éprouvée, leur résistance à la perforation et leurs larges fenêtres de stérilisation. Le papier et le carton apportent rigidité structurelle et imprimabilité pour les emballages secondaires, tandis que les stratifiés métallisés protègent les diagnostics sensibles à l'humidité. Les polymères biosourcés, bien que de niche, progressent à 5,11 % et sont au cœur des engagements de durabilité des hôpitaux. Les organisations d'achats groupés représentant 4 200 établissements allouent désormais jusqu'à 15 % de la notation des offres à l'impact carbone, obligeant les transformateurs à tester des mélanges d'acide polylactique et de bio-polyéthylène.[4]Healthcare Purchasing News, "GPOs Embed Sustainability Criteria in Medical Device Packaging Tenders," hpnonline.com

Les écarts de coûts persistent. Les bio-résines restent 40 % à 60 % au-dessus des équivalents pétrochimiques, et les tests ISO 10993 peuvent ajouter 18 mois aux calendriers de commercialisation. Même ainsi, le Tyvek à 30 % de contenu recyclé de DuPont a obtenu l'acceptation de la FDA en août 2025, prouvant que les formulations durables peuvent franchir les barrières réglementaires lorsque les grands fabricants d'équipements d'origine prennent en charge les coûts de qualification. À mesure que les économies d'échelle s'améliorent, la pénétration des matériaux biosourcés réduira progressivement la domination des plastiques sur le marché des emballages de dispositifs médicaux en Amérique du Nord.

Par application : les instruments chirurgicaux en tête, les dispositifs portables en forte hausse

Les instruments chirurgicaux et médicaux représentaient 33,94 % de la demande en 2025, un résultat sans surprise compte tenu du volume des procédures et des exigences strictes en matière de stérilité. Ces emballages combinent souvent des plateaux rigides, des couvercles pelables et du Tyvek respirant pour résister à la vapeur sous vide ou à l'oxyde d'éthylène. Les dispositifs portables et de soins à domicile constituent cependant la cohorte à la croissance la plus rapide avec un TCAC de 5,64 % jusqu'en 2031. L'expédition directe aux consommateurs, les caractéristiques d'ouverture simplifiées et la conception graphique vivante définissent leurs exigences, les différenciant nettement des plateaux destinés aux hôpitaux. Le déploiement du FreeStyle Libre d'Abbott illustre le changement d'échelle, avec des millions de coques transitant par les réseaux de colis chaque trimestre.

Les substances diagnostiques dépendent de films à haute barrière avec inserts dessiccants, tandis que les appareils et fournitures chirurgicaux gravitent vers des enveloppes en vrac facilitant le traitement stérile central. Les produits dentaires et ophtalmiques représentent des niches spécialisées exigeant des environnements ultra-propres. Sur l'horizon de prévision, les incitations à la surveillance à distance et les modèles de remboursement basés sur les résultats continueront à stimuler les volumes de dispositifs portables, renforçant leur influence prépondérante sur l'évolution du marché des emballages de dispositifs médicaux en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 81,46 % des revenus régionaux en 2025, soutenus par un secteur des dispositifs domestiques de 186 milliards USD, 6 200 hôpitaux et 5 900 centres de chirurgie ambulatoire qui consomment collectivement de grandes quantités de pochettes, plateaux et cartons validés. La supervision de la FDA, le respect de l'ISO 11607 et les protocoles de sérialisation UDI convergent pour récompenser l'échelle et la profondeur technique, ce qui explique pourquoi les transformateurs disposant de laboratoires de validation internes captent une part disproportionnée. L'alignement réglementaire entre le règlement sur le système de management de la qualité de la FDA de février 2025 et l'ISO 13485 a renforcé la documentation sur la biocompatibilité, augmentant les dépenses de validation tout en stimulant simultanément l'innovation, comme les étiquettes Seal-ID compatibles NFC déployées par West Pharmaceutical Services.

Le Canada contribue à une part plus modeste, à un chiffre intermédiaire, du marché des emballages de dispositifs médicaux en Amérique du Nord. L'approvisionnement transfrontalier est facilité par le Programme d'audit unique des dispositifs médicaux, qui dispense les transformateurs d'inspections en double. La demande d'emballages se concentre autour de l'Ontario et du Québec, où résident les pôles d'assemblage et de distribution de dispositifs domestiques. La densité de population et les achats centralisés freinent la consommation par habitant par rapport aux États-Unis, mais les investissements réguliers dans les cliniques ambulatoires maintiennent une base stable pour les transformateurs desservant les clients canadiens.

Le Mexique est la grande histoire de croissance, progressant à un TCAC de 4,93 % jusqu'en 2031. La délocalisation de proximité a incité des fabricants d'équipements d'origine multinationaux tels que Medtronic et Boston Scientific à s'étendre le long des couloirs de Basse-Californie et de Chihuahua, stimulant la demande locale de pochettes et plateaux conformes à l'ISO 11607. Cependant, la plupart des transformateurs mexicains ne disposent pas de la certification ISO 13485, obligeant les fabricants d'équipements d'origine à importer des emballages pré-validés des États-Unis, ce qui limite la création de valeur locale. Le crédit d'impôt fédéral couvrant 30 % des équipements achetés pour les mises à niveau de salles blanches, introduit en 2025, devrait réduire cet écart de capacité. À mesure que les niveaux de certification augmentent, la part du Mexique sur le marché des emballages de dispositifs médicaux en Amérique du Nord devrait progresser sans déplacer le leadership américain.

Paysage concurrentiel

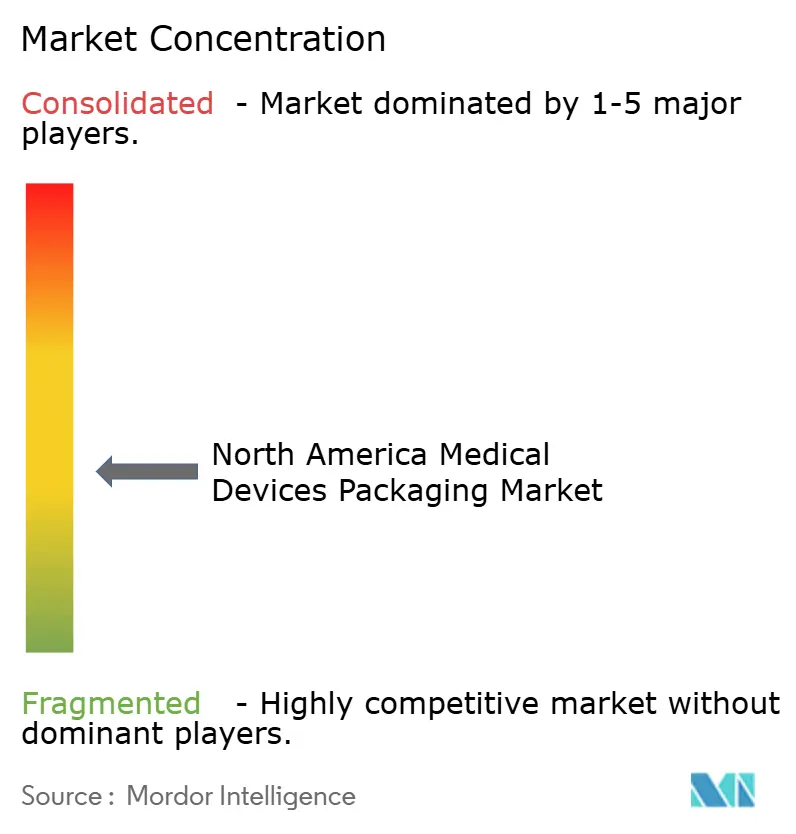

En Amérique du Nord, les cinq premiers fournisseurs, Amcor, Sonoco Products, DuPont, 3M et West Pharmaceutical Services, détiennent une part notable de 40 % à 45 % de la capacité installée, indiquant une concentration de marché modérée. Ces leaders du secteur s'orientent de plus en plus vers des stratégies d'intégration verticale et de déblocage des capacités. Par exemple, la récente expansion de thermoformage de 45 millions USD d'Amcor dans le Wisconsin a non seulement augmenté le débit des plateaux de 30 %, mais a également introduit des salles blanches co-localisées, raccourcissant considérablement les cycles de validation de 16 semaines à seulement 10. En mars 2025, West Pharmaceutical Services a fait la une des journaux avec l'acquisition d'un transformateur de films spéciaux en Ontario, une démarche qui a non seulement sécurisé l'approvisionnement en stratifiés à haute barrière, mais a également réduit les délais à 8 semaines.

L'innovation en matière de matériaux devient un facteur déterminant dans la structuration des rivalités sectorielles. La collaboration de DuPont avec Olympus et Cook Medical sur le Tyvek à contenu recyclé souligne l'importance croissante des substrats durables, qui commandent non seulement des primes de prix, mais s'alignent également sur les initiatives de durabilité des hôpitaux. Sur un autre front, 3M fait des vagues dans le domaine des capteurs intelligents, en introduisant des indicateurs RFID passifs. Ces indicateurs garantissent l'intégrité de la chaîne du froid sans compromettre les barrières stériles et sont conformes aux directives provisoires de la FDA pour les thérapies cellulaires. Alors que les transformateurs plus petits trouvent leur place en se spécialisant dans les géométries personnalisées, le prototypage rapide et les films biodégradables, ils se heurtent à des défis capitalistiques, notamment en ce qui concerne la conformité à l'ISO 11607 et à l'UDI, qui exercent une pression sur leurs marges.

Ces dynamiques en évolution suggèrent un paysage où les grandes entreprises technophiles sont bien positionnées pour renforcer leur emprise sur le marché des emballages de dispositifs médicaux en Amérique du Nord. En revanche, les challengers spécialisés se taillent leur espace, mettant l'accent sur l'agilité et l'éco-conception pour rester compétitifs.

Leaders du secteur des emballages de dispositifs médicaux en Amérique du Nord

Amcor plc

DuPont de Nemours, Inc.

Sonoco Products Co.

3M Company

West Pharmaceutical Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor a lancé une pochette en polyéthylène à 40 % de contenu recyclé validée pour les pansements de soins de plaies non stériles, remportant un contrat d'approvisionnement de trois ans avec un grand réseau de distribution intégré engagé à réduire de moitié les déchets mis en décharge d'ici 2027.

- Novembre 2025 : West Pharmaceutical Services a achevé une expansion de salle blanche de 52 millions USD à Kinston, en Caroline du Nord, ajoutant 120 000 pieds carrés d'espace de classe ISO 7 pour les films à haute barrière utilisés dans les seringues pré-remplies et les flacons.

- Septembre 2025 : DuPont a commencé la vente commerciale de structures Tyvek contenant 30 % de contenu recyclé post-consommation après acceptation du dossier maître de la FDA, ciblant les hôpitaux dotés de tableaux de bord de durabilité stricts.

- Juillet 2025 : Sonoco Products a acquis un transformateur de thermoformage à Guadalajara, au Mexique, ajoutant 15 millions de plateaux de capacité annuelle et intégrant des salles blanches ISO 13485.

Périmètre du rapport sur le marché des emballages de dispositifs médicaux en Amérique du Nord

Le rapport sur le marché des emballages de dispositifs médicaux en Amérique du Nord est segmenté par type de produit (emballage stérile, emballage non stérile), type d'emballage (pochettes et sacs, plateaux et coques, boîtes et cartons, enveloppes et films, autre type d'emballage), type de matériau (plastiques, papier et carton, métal, polymères biosourcés), application (substances diagnostiques, instruments chirurgicaux et médicaux, appareils et fournitures chirurgicaux, équipements et fournitures dentaires, produits ophtalmiques, dispositifs portables et de soins à domicile, autres applications) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Emballage stérile |

| Emballage non stérile |

| Pochettes et sacs |

| Plateaux et coques |

| Boîtes et cartons |

| Enveloppes et films |

| Autre type d'emballage |

| Plastiques |

| Papier et carton |

| Métal |

| Polymères biosourcés |

| Substances diagnostiques |

| Instruments chirurgicaux et médicaux |

| Appareils et fournitures chirurgicaux |

| Équipements et fournitures dentaires |

| Produits ophtalmiques |

| Dispositifs portables et de soins à domicile |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Emballage stérile |

| Emballage non stérile | |

| Par type d'emballage | Pochettes et sacs |

| Plateaux et coques | |

| Boîtes et cartons | |

| Enveloppes et films | |

| Autre type d'emballage | |

| Par type de matériau | Plastiques |

| Papier et carton | |

| Métal | |

| Polymères biosourcés | |

| Par application | Substances diagnostiques |

| Instruments chirurgicaux et médicaux | |

| Appareils et fournitures chirurgicaux | |

| Équipements et fournitures dentaires | |

| Produits ophtalmiques | |

| Dispositifs portables et de soins à domicile | |

| Autres applications | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle sera la demande d'emballages pour les dispositifs médicaux en Amérique du Nord d'ici 2031 ?

La taille du marché des emballages de dispositifs médicaux en Amérique du Nord devrait atteindre 20,96 milliards USD d'ici 2031, avec un TCAC de 4,34 %.

Quel format de produit connaît la croissance la plus rapide dans la région ?

Les emballages non stériles, principalement destinés aux dispositifs de soins à domicile et de télésanté, devraient croître à 4,93 % par an jusqu'en 2031.

Pourquoi les polymères biosourcés attirent-ils l'attention des hôpitaux ?

Les organisations d'achats groupés intègrent désormais des indicateurs carbone dans les appels d'offres, rendant le bio-polyéthylène et l'acide polylactique plus attractifs malgré les primes de prix actuelles.

Quel est l'impact des réglementations sur l'oxyde d'éthylène sur les délais d'emballage ?

Les règles d'émission de l'EPA ont entraîné des rénovations de stérilisation qui ont allongé les délais d'oxyde d'éthylène jusqu'à quatorze semaines en 2025, mettant sous pression les modèles de stocks de dispositifs.

Quel pays offre le plus fort potentiel de croissance en Amérique du Nord ?

Le Mexique devrait progresser à un TCAC de 4,93 % jusqu'en 2031, à mesure que la délocalisation de proximité développe l'assemblage de dispositifs de classe II et stimule la capacité d'emballage locale.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 40 % à 45 % de la capacité, indiquant une concentration modérée et une marge persistante pour les challengers spécialisés.

Dernière mise à jour de la page le: