Taille et Part du Marché des Services de Conseil en Management en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

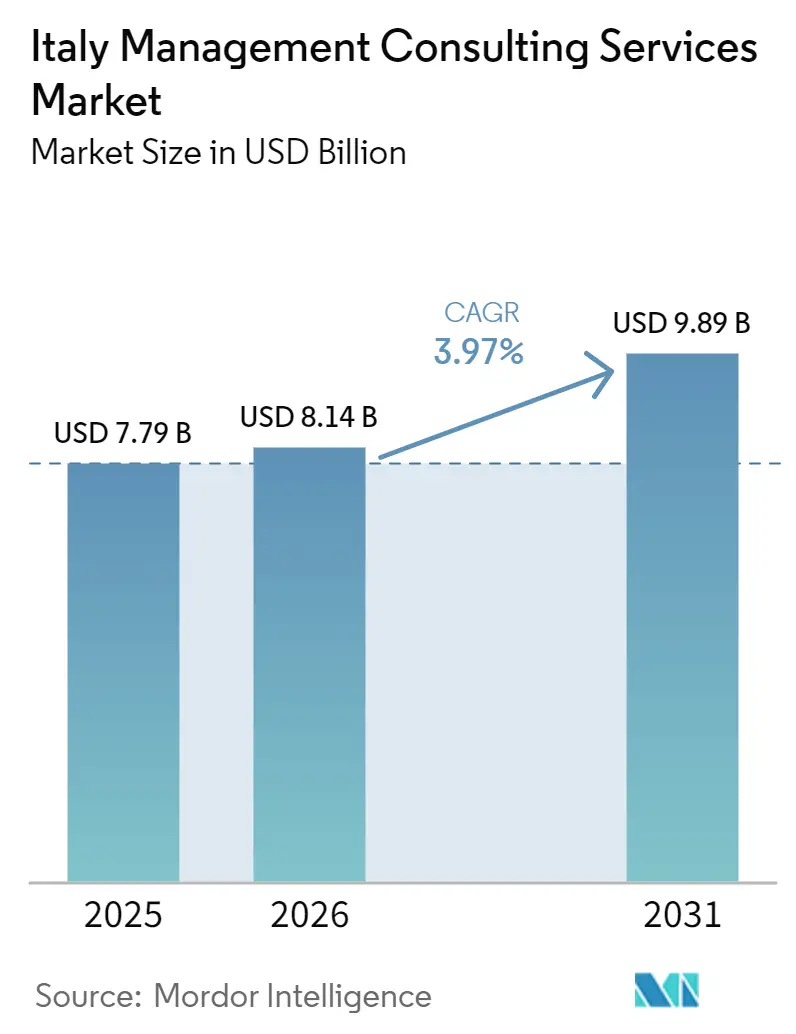

| Taille du marché de l'année de base (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 9.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Italie par Mordor Intelligence

La taille du marché des services de conseil en management en Italie devrait augmenter de 7,79 milliards USD en 2025 à 8,14 milliards USD en 2026 et atteindre 9,89 milliards USD d'ici 2031, avec un CAGR de 3,97 % sur la période 2026-2031. Les budgets de conseil s'orientent vers des mandats liés à la conformité et à la transformation numérique, à mesure que les entreprises traduisent les financements du Mécanisme pour la Reprise et la Résilience et les obligations de la Directive sur le Reporting de Durabilité des Entreprises en feuilles de route technologiques et de gestion du changement. Les contrats publics à honoraires plafonnés et les calendriers de jalons prolongés tempèrent la vélocité des revenus à court terme, mais le pipeline contractuel global reste solide, consolidant les carnets de commandes facturables pour les grandes entreprises. Les outils d'IA générative compriment les travaux de diagnostic et de documentation à faible valeur ajoutée, incitant les consultants à se repositionner autour de la mise en œuvre, de l'architecture des données et des missions axées sur les résultats. La dynamique concurrentielle favorise les entreprises qui associent expertise sectorielle et prestation technologique à grande échelle, tandis que les cabinets spécialisés se couvrent par une focalisation verticale approfondie et des modèles de tarification à honoraires de succès.

Principaux Enseignements du Rapport

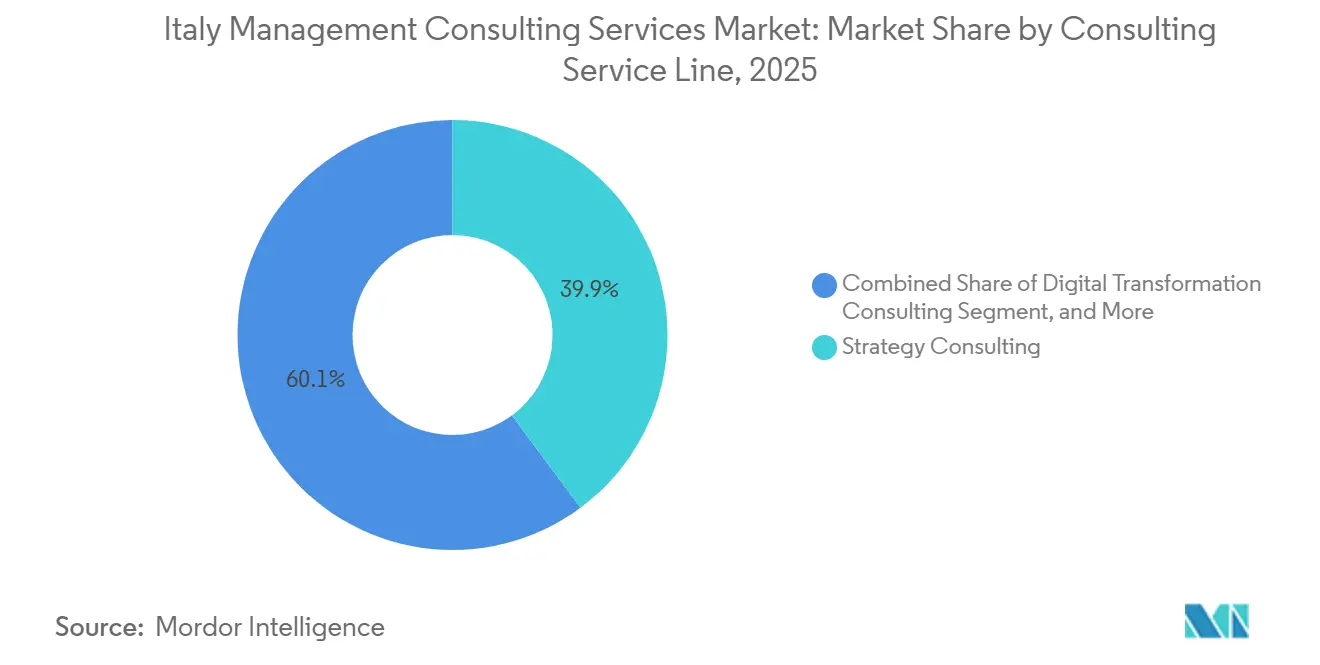

- Par ligne de service de conseil, le conseil en stratégie a dominé avec 39,86 % de la part du marché des services de conseil en management en Italie en 2025, tandis que le conseil en transformation numérique devrait se développer à un CAGR de 4,89 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 66,43 % de la taille du marché des services de conseil en management en Italie en 2025, tandis que les petites et moyennes entreprises devraient enregistrer un CAGR de 4,07 % entre 2026 et 2031.

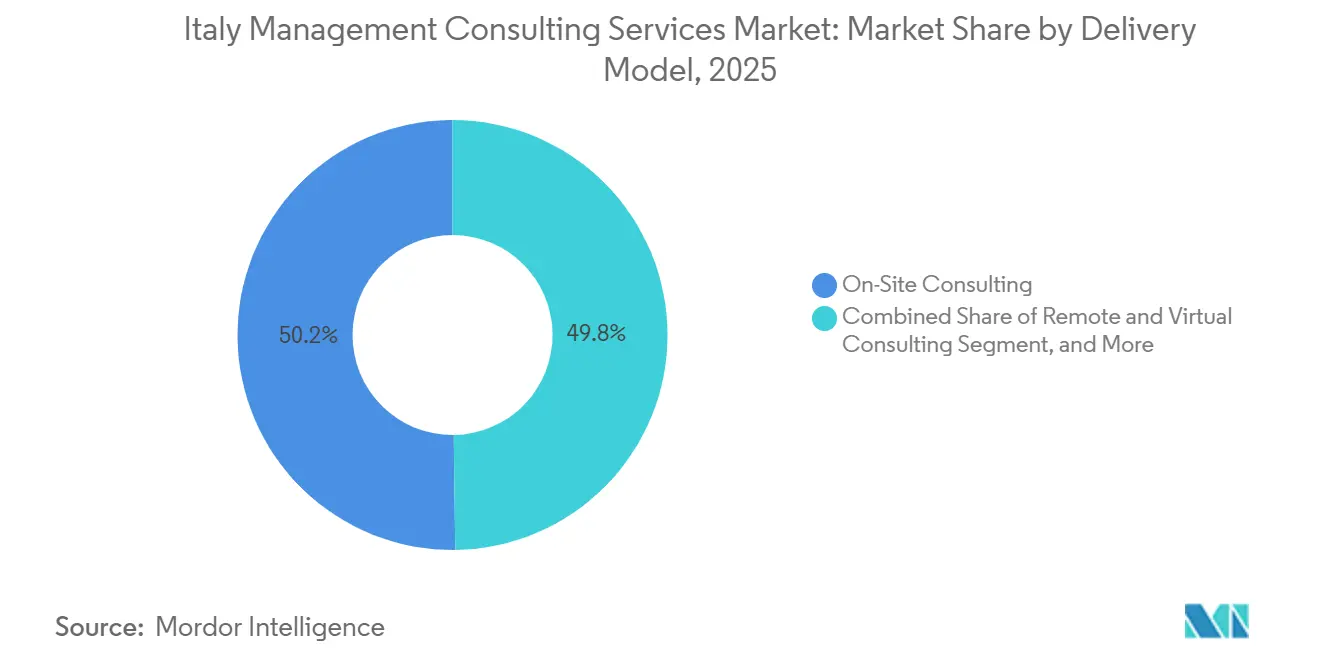

- Par modèle de prestation, le conseil sur site a représenté 50,21 % de la taille du marché des services de conseil en management en Italie en 2025 et le conseil hybride progresse à un CAGR de 4,63 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le secteur public a représenté 16,38 % des revenus en 2025 ; l'énergie et les ressources devrait afficher le CAGR le plus rapide de 4,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Italie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement Accéléré de la Transformation Numérique via le PNRR | +1.2% | National, concentration en Lombardie, Latium, Émilie-Romagne | Moyen terme (2-4 ans) |

| Échéances de Conformité Liées à l'ESG dans le Cadre de la CSRD | +0.9% | National, adoption précoce dans les sociétés cotées et les services financiers | Court terme (≤ 2 ans) |

| Demande Croissante des Entreprises du Marché Intermédiaire pour des Contrats Axés sur les Résultats | +0.8% | National, plus forte dans les pôles manufacturiers de Vénétie et du Piémont | Long terme (≥ 4 ans) |

| Relocalisation des Chaînes d'Approvisionnement Manufacturières | +0.7% | Italie du Nord avec extension vers les régions du Centre | Moyen terme (2-4 ans) |

| Outils de Productivité en IA Générative pour la Livraison de Projets | +0.5% | National, porté par les secteurs technologiques et des services professionnels | Court terme (≤ 2 ans) |

| Fonds de Cohésion Régionale Libérant la Demande en Italie du Sud | +0.4% | Italie du Sud (Campanie, Sicile, Pouilles, Calabre) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement Accéléré de la Transformation Numérique via le PNRR

40,7 milliards EUR (46 milliards USD) de subventions de relance ont amorcé la plus grande vague de modernisation numérique financée par des fonds publics de l'histoire de l'Italie d'après-guerre. Les ministères et les municipalités ont manqué de nombreux objectifs de migration vers le cloud en 2024, de sorte que les travaux de conseil ont pivoté de la conception de plans directeurs vers des équipes d'exécution intégrées qui associent la livraison agile à la supervision des marchés publics.[1]Agence pour l'Italie Numérique, "Stratégie Nationale pour l'Intelligence Artificielle 2024-2026," agid.gov.it Les cabinets de conseil capables d'associer cybersécurité de niveau entreprise, conception de plateformes de données et capacité de gestion du changement captent une part de portefeuille disproportionnée. Lorsque les retards dans les jalons déclenchent des renégociations, les entreprises dotées de modèles de dotation hybrides évolutifs préservent leurs marges en combinant des architectes à distance avec des responsables scrum sur site.

Échéances de Conformité Liées à l'ESG dans le Cadre de la CSRD

Environ 2 000 émetteurs italiens doivent publier des déclarations de durabilité à double matérialité en 2026, ce nombre passant à plusieurs milliers d'entreprises de taille intermédiaire d'ici 2027 après la mise en œuvre progressive de la Directive Omnibus.[2]Commission Européenne, "Directive sur le Reporting de Durabilité des Entreprises," ec.europa.eu Les sociétés cotées anticipent les dépenses pour construire des architectures de données auditables qui intègrent les émissions de Scope 3, les indicateurs de gouvernance et les indicateurs sociaux dans les systèmes ERP existants. Les programmes de transformation pluriannuels à forte valeur ajoutée dominent au sommet, tandis que les clients du marché intermédiaire reportent leurs décisions jusqu'à la maturité de boîtes à outils standardisées et moins coûteuses, créant un schéma de demande bifurqué qui récompense les cabinets de conseil offrant à la fois des solutions sur mesure haut de gamme et des diagnostics prêts à l'emploi.

Demande Croissante des Entreprises du Marché Intermédiaire pour des Contrats Axés sur les Résultats

Les entreprises soucieuses des coûts avec un chiffre d'affaires de 10 à 250 millions EUR (11,6 à 292 millions USD) acceptent de plus en plus les conseils externes lorsque le paiement est conditionné à des gains mesurables. Les missions à honoraires de succès prospèrent dans l'accélération du commerce électronique, l'optimisation du besoin en fonds de roulement et la numérisation de la force de vente, car les données de performance sont transparentes et les délais d'exécution courts. Les conseillers absorbent un risque de livraison plus élevé et se concentrent donc sur des solutions reproductibles avec des références claires. Le modèle fait pencher le pouvoir de marché vers les grandes entreprises capables de financer les efforts initiaux, mais il offre également aux cabinets spécialisés agiles une voie d'entrée s'ils parviennent à obtenir des références dans des secteurs verticaux étroits.

Relocalisation des Chaînes d'Approvisionnement Manufacturières

Les crédits d'impôt Transizione 4.0 couvrant l'automatisation et les mises à niveau numériques incitent les fabricants à relocaliser leur production d'Asie vers les corridors industriels du nord de l'Italie.[3]Ministère des Entreprises et du Made in Italy, "Transizione 4.0 - Incitations pour la Transformation Numérique," mimit.gov.it La charge de travail de conseil couvre l'évaluation des sites, la recertification des réseaux de fournisseurs, le recyclage des compétences de la main-d'œuvre et la modélisation de l'empreinte carbone. Les missions intègrent l'excellence opérationnelle et le positionnement ESG, les conseils d'administration mettant en avant des chaînes logistiques raccourcies pour atteindre les objectifs d'émissions. Les missions combinent ainsi le conseil lean classique avec l'analyse de durabilité basée sur les données, favorisant les entreprises disposant d'équipes pluridisciplinaires versées dans l'ingénierie industrielle et la comptabilité carbone.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds de Prix dans les Marchés Publics sur les Honoraires de Conseil | -0.6% | National, plus aigu dans les contrats du gouvernement central et des régions | Court terme (≤ 2 ans) |

| Développement des Unités de Stratégie Internes dans les Grandes Entreprises | -0.5% | National, concentré dans les secteurs bancaire, des services publics et des télécommunications | Moyen terme (2-4 ans) |

| Base de Clients PME Fragmentée avec des Budgets Limités | -0.3% | National, impact plus élevé dans les zones méridionales et rurales | Long terme (≥ 4 ans) |

| Plateformes de Conseil en Libre-Service Pilotées par l'IA | -0.2% | National, adoption précoce dans les secteurs technologiques et des services professionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Prix dans les Marchés Publics sur les Honoraires de Conseil

Les plafonds révisés du Codice degli Appalti limitent les tarifs des consultants seniors à 120-150 EUR (135,6-169,5 USD) par heure, soit environ la moitié des normes de facturation du secteur privé. La compression des marges pousse les talents de premier plan vers les entreprises privées, dégradant la profondeur des compétences sur les missions publiques et allongeant les délais de livraison.[4]Parlement Italien, "Enquête Parlementaire sur la Mise en Œuvre du PNRR et les Dépenses de Conseil," camera.it Pour compenser, les entreprises industrialisent la livraison via des accélérateurs, des diagnostics standardisés et des centres de support nearshore, mais les programmes PNRR complexes risquent encore des dépassements que les plafonds couvrent rarement.

Développement des Unités de Stratégie Internes dans les Grandes Entreprises

Les banques, les services publics et les grands opérateurs de télécommunications recrutent d'anciens consultants de premier rang pour conserver le savoir institutionnel et réduire les dépenses de conseil récurrentes. La planification de routine et le suivi des indicateurs clés de performance migrent en interne, réduisant le bassin adressable de base pour les prestataires externes. Les consultants restent pertinents pour les transformations ponctuelles et les chocs réglementaires, mais doivent se différencier par des actifs de données propriétaires, des analyses sectorielles spécifiques et une capacité d'exécution que les équipes internes ne peuvent pas reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : La Stratégie Ancre, le Numérique Accélère

Le conseil en stratégie a dominé le marché des services de conseil en management en Italie en 2025, captant 39,86 % de part grâce aux mandats de restructuration et de fusions-acquisitions liés à la succession. La ligne de service reste essentielle lorsque les conseils d'administration ont besoin d'une validation indépendante des mouvements de portefeuille, mais les dépenses discrétionnaires cèdent progressivement du terrain aux mandats centrés sur la technologie. Le conseil en transformation numérique, dont le CAGR est projeté à 4,89 %, bénéficie directement des subventions de migration vers le cloud du PNRR et des projets pilotes d'IA générative omniprésents, déplaçant les budgets vers la conception d'architectures de données et la gestion du changement. La taille du marché des services de conseil en management en Italie liée aux projets numériques s'élargit à mesure que les agences publiques et les entreprises font passer les projets pilotes à des déploiements à l'échelle de l'entreprise.

Le conseil en opérations, en ressources humaines et en conseil financier maintient des parts à un chiffre moyen à mesure que les fabricants optimisent les installations relocalisées et que les banques gèrent les mises à jour de Bâle IV et de MiFID II. Les offres axées sur l'ESG, souvent regroupées dans les pratiques de gestion des risques et de conformité, émergent comme des centres de profit autonomes. Les entreprises qui intègrent des modèles de comptabilité carbone dans les mises à niveau ERP s'assurent des contrats pluridisciplinaires, tandis que les cabinets spécialisés incapables de financer des investissements en outils se tournent vers des secteurs verticaux de niche tels que l'expérience client dans le secteur du luxe ou la validation de la chaîne d'approvisionnement pharmaceutique.

Par Taille d'Organisation : Les Grandes Entreprises Dominent, les PME Gagnent en Dynamisme

Les grandes entreprises ont représenté 66,43 % des revenus de 2025 car les transformations pluriannuelles, la conformité réglementaire et les fusions-acquisitions transfrontalières exigent des équipes à grande échelle et pluridisciplinaires. Elles continuent d'attribuer des accords-cadres qui regroupent conseil, mise en œuvre et services gérés, ancrant des revenus prévisibles pour les entreprises mondiales. Pourtant, le marché des services de conseil en management en Italie s'élargit progressivement à mesure que les PME exploitent les crédits Transizione 4.0 qui remboursent jusqu'à 50 % des factures de conseil numérique éligibles. La part du marché des services de conseil en management en Italie attribuable aux PME devrait augmenter jusqu'en 2031, soutenue par des solutions simplifiées et standardisées livrées en formats sprint qui réduisent les coûts et le délai de création de valeur.

Conquérir le portefeuille des PME exige un marketing localisé, des partenariats avec des associations professionnelles et une facturation à honoraires de succès. Le risque de livraison est plus élevé car les dirigeants-propriétaires peuvent manquer de structures de gouvernance de projet, de sorte que les consultants standardisent les manuels opératoires et réservent les visites sur site aux jalons critiques. Les modèles de prestation hybrides et à distance élargissent la marge de manœuvre en combinant des responsables d'engagement régionaux avec des spécialistes virtuels à moindre coût.

Par Modèle de Prestation : Le Conseil Hybride Prend de l'Ampleur

Les missions sur site représentaient encore un peu plus de la moitié des dépenses de 2025, car la culture des affaires italienne privilégie les sessions en face à face pour les mandats stratégiques ou sensibles. Cependant, les arrangements hybrides progressent à un CAGR de 4,63 % grâce à l'amélioration de l'adoption des espaces de travail virtuels et à l'accent mis par les clients sur la maîtrise des coûts de déplacement. La taille du marché des services de conseil en management en Italie associée aux modèles hybrides reflète les économies que les consultants rétrocèdent aux clients tout en protégeant leurs bénéfices grâce à une utilisation plus élevée des pools de spécialistes mondiaux.

Le conseil purement à distance reste une niche, attrayante pour les fondateurs avertis en technologie et les appels d'offres publics mineurs avec des plafonds de coûts stricts. Le conseil hybride, en revanche, soutient la responsabilité et la profondeur des relations sans nécessiter des semaines de présence sur site. Les entreprises investissent dans des espaces de travail numériques sécurisés et forment des facilitateurs à l'orchestration de sprints virtuels pour éviter les frictions de collaboration. Les clients réciproquent en ouvrant l'accès aux salles de données et aux fenêtres de décision sur des plateformes cloud, légitimant davantage la prestation mixte.

Par Secteur d'Activité des Utilisateurs Finaux : Le Secteur Public en Tête, l'Énergie en Forte Hausse

Les agences publiques, portées par les programmes de fonds de relance et la numérisation des soins de santé, ont consommé 16,38 % des dépenses de 2025. Malgré les plafonds de prix, les volumes de projets restent élevés, soutenant un carnet de commandes critique pour les cabinets de premier rang et les cabinets liés à l'audit. Les missions dans le secteur de l'énergie et des ressources, soutenues par l'investissement d'Enel de 3,2 milliards EUR (3,6 milliards USD) dans le réseau et les projets pilotes sur l'économie de l'hydrogène, sont en bonne voie pour croître à un CAGR de 4,42 %, le plus rapide parmi les secteurs verticaux. La taille du marché des services de conseil en management en Italie liée aux transitions énergétiques s'élargit à mesure que les services publics cherchent des conseils sur l'alignement avec la taxonomie de l'UE, l'ingénierie des réseaux intelligents et la structuration des contrats d'achat d'électricité.

La banque et l'assurance conservent une part stable en raison des vagues réglementaires continues et de la transformation omnicanale. La demande dans le secteur manufacturier rebondit à mesure que la relocalisation et l'automatisation stimulent la planification des dépenses d'investissement, tandis que les établissements de santé poursuivent l'intégration des dossiers médicaux électroniques et le développement de la télémédecine. Les secteurs de niche, du commerce de luxe au tourisme, font appel à une expertise en conception d'expériences et en marketing basé sur les données, offrant aux cabinets spécialisés plus petits la possibilité de se spécialiser et de pratiquer des tarifs premium pour une connaissance approfondie du domaine.

Analyse Géographique

La concentration régionale façonne le développement du marché des services de conseil en management en Italie. Les régions du Nord, menées par la Lombardie, la Vénétie, le Piémont et l'Émilie-Romagne, ont généré environ 65 % de la demande de 2025, soutenues par une forte densité de sièges sociaux d'entreprises, de clusters industriels et de pôles financiers. L'Italie centrale a absorbé environ 25 %, alimentée par l'écosystème ministériel de Rome et le corridor de services du Latium. L'Italie du Sud et les Îles ont contribué aux 10 % restants, reflétant une densité d'entreprises et une échelle de projets plus faibles. Les flux de fonds de cohésion et les subventions de transition juste visent à rééquilibrer l'empreinte, mais la sous-utilisation historique des fonds de l'UE signale un risque d'exécution que les cabinets de conseil doivent intégrer dans leur planification des ressources.

Les entreprises calibrent leurs implantations en conséquence : les grands cabinets mondiaux déploient des équipes pluridisciplinaires à Milan et à Rome, tout en maintenant des antennes à Naples, Palerme et Bari pour poursuivre les projets publics financés par l'UE. Les cabinets italiens spécialisés se regroupent près des ceintures manufacturières du Nord et servent les clients du Sud via des modèles hybrides, limitant les frais généraux fixes. Cette distribution renforce un marché à deux niveaux, avec un conseil premium concentré dans le Nord et un soutien à la conformité aux subventions prédominant dans le Sud.

Les mandats paneuropéens influencent davantage la géographie. Les migrations vers le cloud transfrontalières et les déploiements de la CSRD nécessitent une prestation harmonisée à travers les empreintes des entreprises, avantageant les cabinets de conseil qui intègrent les flux de travail italiens dans des réseaux européens plus larges. L'instabilité politique et les changements de gouvernements de coalition introduisent une incertitude dans les appels d'offres du secteur public, incitant les clients averses au risque à opter pour des marques établies avec une livraison éprouvée dans des juridictions européennes comparables.

Paysage Concurrentiel

Environ 45 % des revenus de 2025 ont été accumulés par les Big Four ainsi que McKinsey, Bain et Boston Consulting Group, mais le marché des services de conseil en management en Italie reste contestable car aucun acteur unique ne dépasse 15 % de part. Les entreprises de premier rang s'appuient sur des méthodes mondiales, des actifs analytiques et des relations liées à l'audit pour monopoliser les grands appels d'offres publics et les cadres multinationaux. Les intégrateurs de niveau intermédiaire tels qu'Accenture, Capgemini et IBM Consulting se font concurrence sur l'exécution de bout en bout et les accélérateurs technologiques propriétaires, tandis que les spécialistes italiens, notamment Reply, Engineering et BIP, remportent des mandats numériques sur le marché intermédiaire grâce à des talents localisés et une tarification axée sur les résultats.

Les mouvements stratégiques renforcent ces positions. L'acquisition d'IQT par Accenture a ajouté 400 consultants SAP et Oracle, permettant une pénétration plus profonde des modernisations ERP financées par le PNRR. L'expansion à deux chiffres des revenus de Reply valide un modèle de prestation standardisé et natif du cloud qui mêle conseil, déploiement et services gérés. Le partenariat de Capgemini avec Enel démontre l'avantage d'associer expertise sectorielle et profondeur d'ingénierie sur des programmes de transition énergétique à grande échelle.

Les perturbateurs émergents comprennent des plateformes de conseil en libre-service alimentées par l'IA qui automatisent l'analyse comparative et la rédaction de propositions. Les grandes entreprises intègrent des copilotes basés sur des grands modèles de langage pour réduire les heures de production, mais doivent gérer les attentes des clients en matière d'originalité et de sécurité des données. Les cabinets spécialisés incapables de financer des outils comparables misent sur une spécialisation verticale approfondie ou l'adhésion à des alliances dans des réseaux de conseil mondiaux pour maintenir leur pertinence.

Leaders du Secteur des Services de Conseil en Management en Italie

Accenture Plc

Deloitte Italy

PwC Italy

KPMG Advisory

EY Advisory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : NTT DATA a dévoilé son Écosystème d'Agents IA Intelligents, convertissant les anciens robots RPA en agents autonomes pour les clients des secteurs de la santé, de l'automobile, de la finance et de la chaîne d'approvisionnement.

- Avril 2025 : EY Italy a nommé Stefania Boschetti PDG, première femme à diriger un cabinet Big 4 dans le pays, après une hausse de 65 % des revenus depuis 2020.

- Avril 2025 : McKinsey Italy a publié une perspective sur l'économie de l'hydrogène estimant un potentiel d'investissement annuel de 10 milliards EUR (11,3 milliards USD) d'ici 2030.

- Janvier 2025 : Accenture a finalisé l'acquisition d'IQT, un spécialiste SAP et Oracle de 400 employés avec un chiffre d'affaires de 60 millions EUR (67,8 millions USD), renforçant sa capacité ERP dans le secteur public.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Italie

Le rapport sur le marché des services de conseil en management en Italie est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en gestion des risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (informatique et télécommunications, industrie manufacturière, énergie et ressources, secteur public, soins de santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Gestion des Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Informatique et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Soins de Santé |

| Banque et Assurance |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Gestion des Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Soins de Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en management en Italie et à quelle vitesse croît-il ?

Le marché s'établit à 8,14 milliards USD en 2026 et devrait atteindre 9,89 milliards USD d'ici 2031, reflétant un CAGR de 3,97 % à partir de 2026.

Quelle ligne de service de conseil se développe le plus rapidement en Italie ?

Le conseil en transformation numérique mène la croissance avec un CAGR projeté de 4,89 % jusqu'en 2031, porté par les migrations vers le cloud et l'adoption de l'IA générative.

Comment les contrats axés sur les résultats modifient-ils l'adoption par les clients parmi les PME italiennes ?

En liant les honoraires à des performances mesurables, les modèles axés sur les résultats abaissent les barrières de coûts, libérant une demande latente et poussant les dépenses de conseil des PME à un CAGR de 4,07 %.

Quels facteurs régionaux façonnent la demande en Italie ?

Les régions du Nord génèrent environ 65 % des revenus de conseil en raison de la densité industrielle, tandis que la demande dans le Sud dépend fortement des fonds de cohésion de l'UE et des projets publics.

Comment les plafonds d'honoraires dans les marchés publics affectent-ils les cabinets de conseil ?

Les plafonds de taux horaires compriment les marges sur les contrats PNRR, poussant les entreprises à industrialiser la prestation et à vendre de manière croisée des services logiciels ou de formation non plafonnés.

Quel secteur vertical devrait afficher la plus forte croissance du conseil jusqu'en 2031 ?

L'énergie et les ressources devrait se développer à un CAGR de 4,42 % à mesure que les services publics investissent dans la numérisation des réseaux et les projets d'intégration des énergies renouvelables.

Dernière mise à jour de la page le: