Taille et part du marché des dispositifs à ultrasons en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

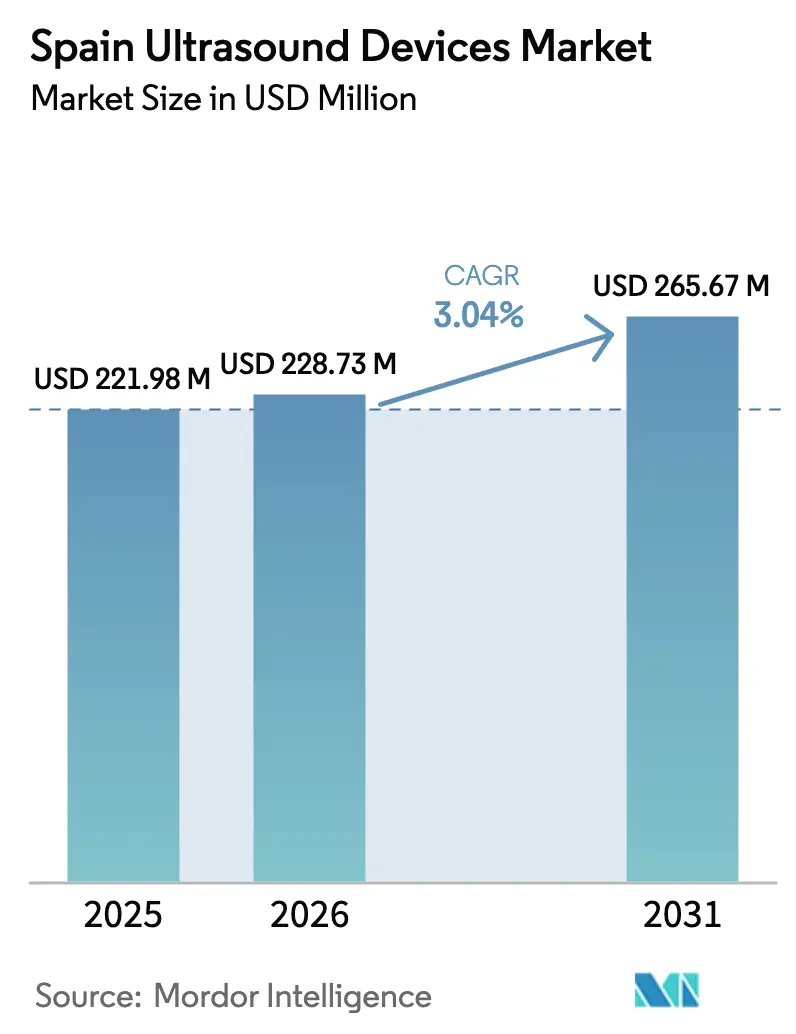

| Taille du marché de l'année de base (2025) | 221.98 Millions de dollars américains |

| Taille du Marché (2026) | 228.73 Millions de dollars américains |

| Taille du Marché (2031) | 265.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Espagne par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Espagne devrait passer de 221,98 millions USD en 2025 à 228,73 millions USD en 2026 et atteindre 265,67 millions USD d'ici 2031, à un TCAC de 3,04 % sur la période 2026-2031.

Les sources publiques représentent 71,7 % des dépenses nationales de santé, de sorte que les décisions d'achat de dispositifs équilibrent en permanence les objectifs de couverture universelle et les impératifs de rapport coût-efficacité. Le vieillissement de la population, la normalisation des protocoles d'imagerie au chevet du patient après la COVID-19 et l'adoption rapide des systèmes portables se combinent pour soutenir la demande, même lorsque les budgets d'investissement hospitaliers se resserrent. Les outils de flux de travail guidés par l'IA réduisent la dépendance aux opérateurs et accélèrent le débit, encourageant les prestataires publics et privés à renouveler leurs parcs installés. Dans le même temps, le règlement européen sur les dispositifs médicaux (MDR) et les délais de certification de l'AEMPS espagnole augmentent les coûts de conformité, ce qui ralentit le lancement des systèmes haut de gamme. Les acteurs du marché privilégient donc l'interopérabilité des plateformes, la simplification des exigences de formation et des preuves claires de rapport coût-utilité pour remporter des appels d'offres dans les régions autonomes d'Espagne.

Principaux enseignements du rapport

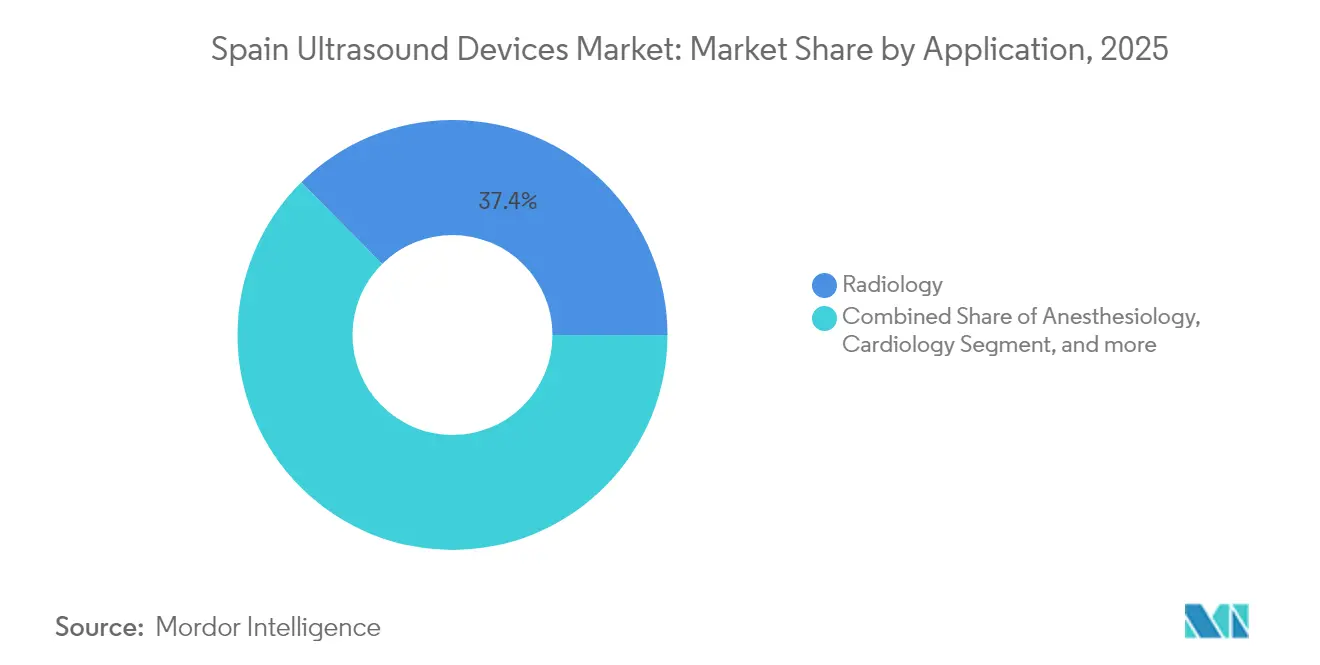

- Par application, la radiologie a dominé avec une part de 37,42 % du chiffre d'affaires du marché des dispositifs à ultrasons en Espagne en 2025, tandis que les soins intensifs devraient afficher le TCAC le plus rapide, à 5,87 %, jusqu'en 2031.

- Par technologie, l'imagerie 3D et 4D a capté 41,12 % de la taille du marché des dispositifs à ultrasons en Espagne en 2025, tandis que l'ultrasons focalisé de haute intensité devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

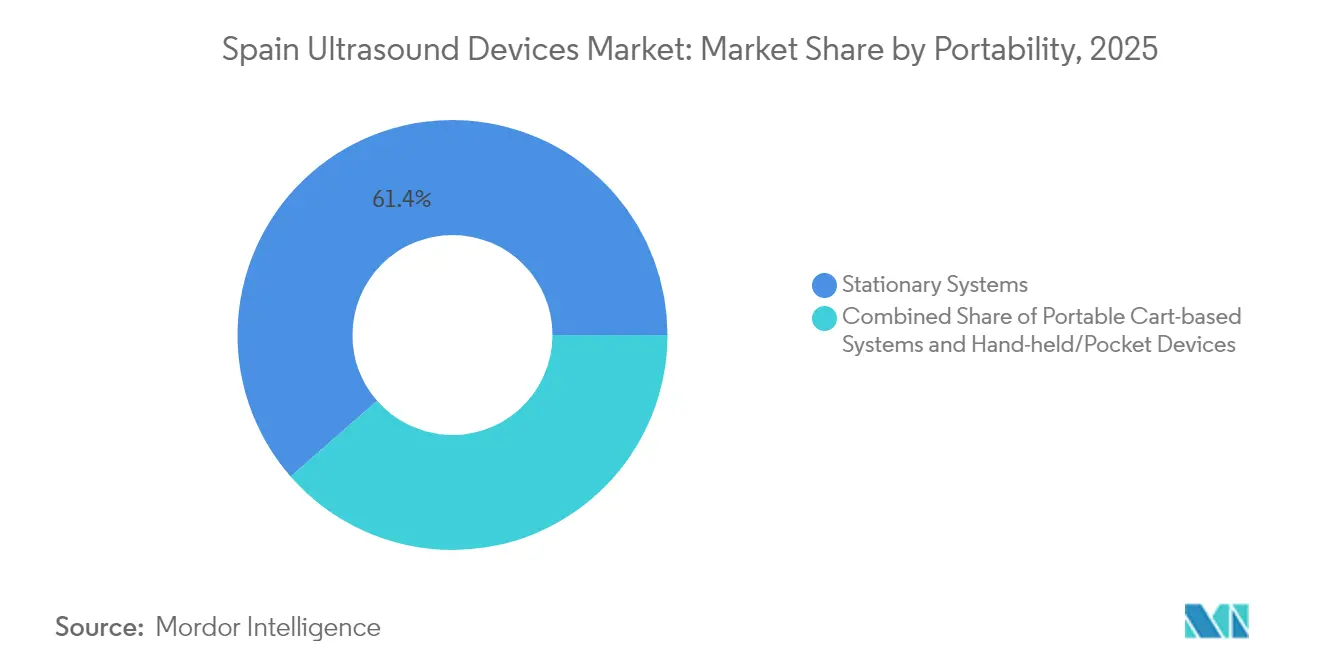

- Par portabilité, les systèmes fixes représentaient 61,43 % de la taille du marché des dispositifs à ultrasons en Espagne en 2025, mais les dispositifs portables/de poche devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux publics représentaient 38,92 % de la taille du marché des dispositifs à ultrasons en Espagne en 2025, tandis que les établissements de soins à domicile progressent à un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +0.8% | National ; plus élevé dans les provinces rurales | Long terme (≥ 4 ans) |

| Adoption des ultrasons au point de soins et portables | +0.6% | Accélération précoce en Andalousie, aux Canaries, à Madrid | Moyen terme (2-4 ans) |

| Développement des capacités en oncologie et en cardiologie | +0.4% | Castille-et-León, Valence, Catalogne | Moyen terme (2-4 ans) |

| Optimisation des flux de travail par l'IA | +0.3% | Barcelone, Madrid, Séville | Court terme (≤ 2 ans) |

| Standardisation de l'imagerie au chevet post-COVID | +0.2% | Toutes les régions autonomes | Court terme (≤ 2 ans) |

| Projets pilotes de télé-échographie dans les îles éloignées | +0.1% | Canaries, Baléares, intérieurs ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

L'allongement de l'espérance de vie stimule la demande d'ultrasons en cardiologie, en endocrinologie et en soins musculo-squelettiques. La Banque centrale européenne prévoit que les coûts de santé liés au vieillissement augmenteront de 7 points de pourcentage du PIB d'ici 2070, plaçant l'efficacité diagnostique au cœur de la planification budgétaire. L'évaluation musculaire assistée par l'IA atteint déjà une précision de 82,3 % dans la détection de la sarcopénie liée à la malnutrition, illustrant comment des algorithmes avancés aident les médecins à gérer les syndromes gériatriques avec un temps de scan limité.[1]Juan Martinez et al., "Précision des ultrasons musculaires par IA dans la nutrition des personnes âgées," MDPI Nutrients, mdpi.com

Adoption des ultrasons au point de soins et portables

Le service de santé andalou a formé plus de 1 000 cliniciens de soins primaires à l'échographie abdominale, renforçant l'élan politique en faveur des programmes d'imagerie au chevet du patient.[2]Servicio Andaluz de Salud, "Plan de Formación en Ecografía Abdominal," juntadeandalucia.es Les évaluations comparatives de dispositifs tels que le Vscan Air et le SonoEye confirment des performances diagnostiques comparables à celles des consoles pleine taille, encourageant les hôpitaux à adopter des parcours de triage « sonde en premier ». Les recommandations structurées sur l'échographie au point de soins de WONCA Europe soulignent le rôle de cette technologie dans la réduction des inégalités d'accès aux soins en milieu rural.

Développement des capacités en oncologie et en cardiologie

Un prêt de la Banque européenne d'investissement de 120 millions EUR (139 millions USD) modernise cinq hôpitaux de Castille-et-León, en développant des salles d'imagerie favorisant les systèmes d'ultrasons polyvalents.[3]Banque européenne d'investissement, "Modernisation des hôpitaux de Castille-et-León," eib.org Le programme de consultation électronique en cardiologie de Galice a réduit les délais d'attente de 51,8 % pour les patients en oncologie complexe, démontrant comment les parcours d'ultrasons intégrés soulagent les goulets d'étranglement spécialisés. L'adoption par l'Instituto Cartuja des ultrasons focalisés guidés par IRM pour les fibromes utérins illustre les opportunités thérapeutiques au-delà du diagnostic.

Optimisation des flux de travail par l'IA

Des centres espagnols testent des guidages par IA permettant à des infirmières non-échographistes de diagnostiquer la thrombose veineuse profonde avec une sensibilité allant jusqu'à 98 %, pour faire face aux pénuries de personnel lors des gardes de nuit. Une autre étude multicentrique a atteint une précision de 94 % au niveau du patient dans le dépistage de la méningite infantile, suggérant que l'IA peut réduire les ponctions lombaires invasives. Les subventions de recherche gouvernementales confirment l'engagement national en faveur d'écosystèmes d'imagerie prêts pour les algorithmes.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| MDR européen et délais d'approbation de l'AEMPS | -0.4% | National ; affecte tous les fabricants | Long terme (≥ 4 ans) |

| Pression sur les prix dans les marchés publics | -0.3% | Élevée dans les régions à budgets serrés | Moyen terme (2-4 ans) |

| Pénurie d'échographistes accrédités | -0.2% | Aiguë dans les territoires ruraux et insulaires | Long terme (≥ 4 ans) |

| Réaffectation des dépenses d'investissement hospitalières post-COVID | -0.1% | Hôpitaux publics à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

MDR européen et délais d'approbation de l'AEMPS

Le faible débit de certification dans le cadre du nouveau règlement a allongé les cycles d'entrée sur le marché. Le Groupe de coordination des dispositifs médicaux a signalé des risques d'arriéré jusqu'en 2025, incitant les fabricants à réorienter leurs budgets de lancement vers la surveillance post-commercialisation plutôt que vers l'innovation. L'AEMPS espagnole ajoute des exigences en matière de données cliniques localisées, ce qui sollicite davantage les ressources des petites entreprises.

Pression sur les prix dans les marchés publics

Les appels d'offres fondés sur la valeur mettent l'accent sur les résultats, mais les comités hospitaliers se tournent encore vers les offres les moins-disantes lorsque les preuves sont peu concluantes. Les évaluateurs des technologies de santé appliquent des seuils de rapport coût-efficacité inférieurs à 30 000 EUR (34 929 USD) par année de vie gagnée, éliminant les consoles haut de gamme qui ne disposent pas de données d'économies comparatives directes. Les prestataires privilégient donc des systèmes polyvalents couvrant plusieurs disciplines avec un minimum de dépenses en accessoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs élargissent les horizons de l'imagerie au chevet du patient

La radiologie est restée le principal contributeur, représentant 37,42 % de la part du marché des dispositifs à ultrasons en Espagne en 2025. Les soins intensifs, bien que plus modestes, devraient afficher un TCAC de 5,87 % grâce aux compétences obligatoires en échographie dans les programmes de résidence en soins intensifs. La taille du marché des dispositifs à ultrasons en Espagne pour les soins intensifs est en bonne voie pour combler le déficit de capacité créé par l'augmentation des admissions de patients âgés polymorbides. Les hôpitaux équipent les équipes de prise en charge du choc avec des sondes portables qui facilitent les contrôles rapides de l'état hydrique et les évaluations instantanées de la fonction cardiaque. Parallèlement, la cardiologie s'appuie sur des modèles de consultation électronique pour accélérer l'interprétation des échocardiographies, et la gynécologie/obstétrique intègre l'analyse Doppler par IA pour raccourcir les consultations prénatales. Les praticiens en musculo-squelettique et en rhumatologie ont porté l'adoption des ultrasons à 90 % des unités de pratique, reflétant l'aisance des cliniciens avec l'évaluation articulaire en cabinet. L'urologie et les laboratoires vasculaires s'emparent des ultrasons focalisés pour l'ablation non invasive, et les services d'urgence s'appuient sur des scanners portables pour les protocoles d'exclusion dans les salles de traumatologie.

Les acteurs du marché des dispositifs à ultrasons en Espagne reconnaissent que le partage des consoles entre départements améliore les taux d'utilisation, un critère clé dans les appels d'offres. L'accréditation structurée de la Société espagnole de médecine intensive garantit une qualité d'image constante, tandis que l'aide à la décision par IA réduit la variabilité inter-observateurs. À mesure que le remboursement évolue vers des modèles de soins groupés, les applications d'ultrasons multispécialités resteront au cœur des stratégies de maîtrise des coûts.

Par technologie : l'ultrasons focalisé de haute intensité redéfinit le potentiel thérapeutique

L'imagerie 3D et 4D a représenté 41,12 % de la taille du marché des dispositifs à ultrasons en Espagne en 2025, portée par les volumes obstétricaux et les besoins de stadification oncologique. L'ultrasons focalisé de haute intensité est en passe d'afficher un TCAC de 5,36 %, reflétant le succès de l'Instituto Cartuja avec la thérapie par ultrasons focalisés guidés par IRM pour les fibromes utérins et l'extension de marquage CE pour l'adénomyose. Les parties prenantes du marché des dispositifs à ultrasons en Espagne notent que la nature non invasive de l'ultrasons focalisé de haute intensité réduit les durées d'hospitalisation postopératoires, s'alignant sur les indicateurs de soins fondés sur la valeur. L'imagerie 2D conventionnelle persiste dans les soins primaires, où le déploiement aux îles Canaries confirme sa pertinence pour un accès élargi. L'innovation Doppler s'accélère grâce à l'auto-classification par IA qui réduit le temps de flux de travail de surveillance fœtale. Les sondes sans fil et connectées aux smartphones élargissent la participation à la recherche et soutiennent la formation à distance, compensant la pénurie d'échographistes universitaires.

Les développeurs se concentrent sur des systèmes d'exploitation open source qui réduisent les coûts de licence et encouragent des mises à niveau agiles. Cette orientation complète le besoin de l'Espagne en cycles de vie matériels longs et en connectivité pérenne dans un contexte d'évolution des classifications logicielles du MDR.

Par portabilité : les sondes portables déplacent l'examen vers le patient

Les consoles fixes conservent une part de 61,43 %, ancrées dans les salles de radiologie des centres tertiaires. Néanmoins, les scanners portables affichent un TCAC projeté de 7,18 %, portés par les améliorations de la résolution en mode B et de l'autonomie des batteries. Les parties prenantes du marché des dispositifs à ultrasons en Espagne observent que les médecins urgentistes utilisant le Butterfly iQ+ ont atteint une sensibilité de 91,7 % pour la détection du décollement de rétine, et que les équipes préhospitalières ont obtenu un accord de 79,5 % avec les résultats intra-hospitaliers lors des transferts traumatologiques. Les appareils portables sur chariot servent les services à acuité mixte, équilibrant puissance et mobilité. Les avancées sans fil minimisent les étapes de contrôle des infections, un impératif d'achat post-COVID.

Les fabricants de dispositifs portables mettent en avant une tarification par abonnement qui regroupe l'archivage en nuage et le triage par IA, réduisant les obstacles à l'entrée. Les régions de santé disposant de cliniques dispersées, comme l'Estrémadure et l'Aragon, privilégient les modèles de poche qui se synchronisent avec les dossiers de santé électroniques via les réseaux cellulaires, assurant la continuité de la documentation clinique.

Par utilisateur final : les soins à domicile captent la demande décentralisée

Les hôpitaux publics sont restés les plus grands clients avec 38,92 % de la taille du marché des dispositifs à ultrasons en Espagne en 2025. Pourtant, les établissements de soins à domicile affichent un TCAC de 6,74 %, portés par des plateformes de télémédecine qui intègrent la vidéo haute définition aux flux d'ultrasons. Le programme de La Palma a permis d'économiser plus de 1 million EUR (1,16 million USD) en coûts de déplacement annuels, démontrant la viabilité économique. Les hôpitaux privés exploitent l'imagerie haut de gamme pour des services spécialisés tels que la médecine reproductive, tandis que les centres de diagnostic rationalisent le débit grâce au triage par IA qui signale les examens normaux pour un compte rendu rapide. Les services médicaux d'urgence et les unités mobiles déploient des sondes robustifiées pour améliorer le triage lors d'incidents à victimes multiples.

Les protocoles d'examen guidés à distance permettent aux médecins de famille de consulter des spécialistes en temps réel, élargissant l'empreinte des ultrasons au-delà des sites traditionnels. Les fabricants de dispositifs collaborent désormais avec les opérateurs de télécommunications pour garantir la bande passante dans les zones montagneuses, une étape essentielle pour maintenir la fidélité de l'image lors des visites à domicile.

Analyse géographique

Le marché des dispositifs à ultrasons en Espagne présente des schémas régionaux prononcés, façonnés par les budgets autonomes et la géographie. L'Andalousie est en tête de l'intégration dans les soins primaires avec plus de 1 000 cliniciens certifiés en échographie abdominale, ce qui se traduit par des orientations plus rapides pour les maladies hépatobiliaires. L'archipel des Canaries a été le pionnier d'un réseau de 57 échographes en soins primaires reliés à des radiologues sur le continent, réduisant les délais de diagnostic pour les résidents insulaires. Madrid et Barcelone accueillent des pôles de recherche qui testent des moteurs de flux de travail pilotés par l'IA, financés par l'agenda national de transformation numérique.

La réponse de Valence aux inondations lors des tempêtes DANA de 2024 a validé la résilience des systèmes portables qui ont continué à fonctionner malgré les coupures de courant. Les consultations électroniques en cardiologie de Galice ont réduit les listes d'attente pour les patients en oncologie nécessitant une autorisation échocardiographique, démontrant comment les outils numériques accélèrent l'accès à l'imagerie. Dans l'ensemble, les acteurs du marché des dispositifs à ultrasons en Espagne adaptent leurs plans de mise sur le marché aux normes d'approvisionnement et aux priorités cliniques de chaque région. Les territoires insulaires nécessitent des sondes robustes et légères avec une connectivité en nuage, tandis que les centres métropolitains exigent des consoles riches en IA qui rationalisent le débit en radiologie. La coexistence de ces besoins garantit un cycle de remplacement régulier tout au long de l'horizon de prévision.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les conglomérats mondiaux s'appuient sur des portefeuilles complets et des réseaux de services étendus, tandis que les perturbateurs locaux ciblent les niches de portabilité et d'IA. La différenciation des produits se concentre sur l'aide à la décision intégrée, la sécurité des données sans fil et l'intégration multimodalité plutôt que sur le prix catalogue. Les partenariats entre consortiums hospitaliers et start-ups logicielles ont produit des modules de guidage par IA atteignant une sensibilité de 98 % pour la détection de la thrombose veineuse profonde, réduisant la dépendance aux échographistes rares. Ces collaborations raccourcissent les courbes d'apprentissage et renforcent la fidélisation aux fournisseurs.

Les fournisseurs d'ultrasons focalisés de haute intensité cultivent des alliances avec les cliniques de gynécologie pour mettre en valeur les résultats de la thérapie non invasive des fibromes. Les innovateurs en dispositifs portables s'associent aux facultés de médecine pour intégrer les programmes d'échographie au point de soins, générant une fidélité à la marque en début de carrière. La conformité au MDR représente à la fois un avantage concurrentiel et une charge de coûts ; les entreprises disposant de systèmes qualité matures obtiennent leurs certificats plus tôt, captant des parts de marché pendant que les concurrents plus petits attendent des créneaux auprès des organismes notifiés. Les stratégies de tarification regroupent de plus en plus le service, les mises à jour de l'IA et l'archivage en nuage dans des abonnements pluriannuels, alignant les revenus des fournisseurs sur l'utilisation des clients.

Les opportunités inexploitées résident dans les solutions de connectivité rurale, les plateformes de formation adaptatives et les sondes spécialisées pour le guidage en oncologie. Les fournisseurs qui prouvent des gains économiques réels, tels que la réduction des transferts de patients, renforcent leurs positions sur le marché des dispositifs à ultrasons en Espagne.

Leaders du secteur des dispositifs à ultrasons en Espagne

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Association ALS et la Fondation pour les ultrasons focalisés ont annoncé le lancement d'un essai clinique pilote en deux étapes à Barcelone, en Espagne, visant à explorer la neuromodulation par ultrasons focalisés comme traitement potentiel de la sclérose latérale amyotrophique (SLA) non familiale, également connue sous le nom de maladie de Lou Gehrig. Cette initiative de recherche collaborative marque une étape importante vers l'avancement des options thérapeutiques pour la SLA, une maladie neurodégénérative progressive aux voies de traitement limitées.

- Septembre 2024 : Butterfly Network Inc., un innovateur de premier plan en santé numérique, a annoncé le lancement commercial de son système d'échographie au point de soins portable de troisième génération, le Butterfly iQ3, dans 17 pays européens, à compter du 4 septembre 2024. Le Butterfly iQ3 est désormais disponible en Espagne, marquant une expansion significative de l'empreinte de Butterfly en Europe.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Espagne

Selon le périmètre du rapport, les dispositifs à ultrasons sont utilisés pour une méthode d'imagerie qui crée des images de diverses structures corporelles à l'aide d'ondes sonores à haute fréquence. Ils sont utilisés pour évaluer une variété de troubles liés au foie, aux reins et à d'autres affections abdominales, y compris leur utilisation pendant la grossesse. En conséquence, ces dispositifs ont une variété d'utilisations dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique. Le marché des dispositifs à ultrasons en Espagne est segmenté par application, technologie et type. Sur la base de l'application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Sur la base de la technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Sur la base du type, le marché est segmenté en ultrasons fixes et ultrasons portables. Le rapport offre la valeur (en USD) pour tous les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Dispositifs portables / de poche |

| Hôpitaux publics |

| Hôpitaux privés et cliniques |

| Centres d'imagerie diagnostique |

| Établissements de soins à domicile |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Dispositifs portables / de poche | |

| Par utilisateur final | Hôpitaux publics |

| Hôpitaux privés et cliniques | |

| Centres d'imagerie diagnostique | |

| Établissements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs à ultrasons en Espagne ?

Le marché est évalué à 228,73 millions USD en 2026 et devrait atteindre 265,67 millions USD d'ici 2031.

Quel domaine d'application contribue le plus au chiffre d'affaires ?

La radiologie est en tête avec une part de chiffre d'affaires de 37,42 % en 2025.

Quel segment connaît la croissance la plus rapide en termes de portabilité ?

Les dispositifs portables/de poche progressent à un TCAC de 7,18 % jusqu'en 2031.

Comment le MDR européen affecte-t-il les fournisseurs de dispositifs à ultrasons en Espagne ?

L'allongement des délais de certification et les exigences supplémentaires en matière de preuves cliniques retardent les lancements de produits et augmentent les coûts de conformité.

Pourquoi les prestataires de soins à domicile investissent-ils dans les ultrasons ?

Les cadres de télémédecine et le guidage par IA permettent aux soignants d'effectuer des examens au domicile des patients, réduisant les temps de déplacement et allégeant les contraintes de capacité hospitalière.

Quelle tendance technologique perturbe la thérapie traditionnelle ?

L'ultrasons focalisé de haute intensité offre un traitement non invasif pour des affections telles que les fibromes utérins, stimulant un TCAC de 5,36 % au sein du segment technologique.

Dernière mise à jour de la page le: