Taille et part du marché espagnol du courrier, de l'express et du colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

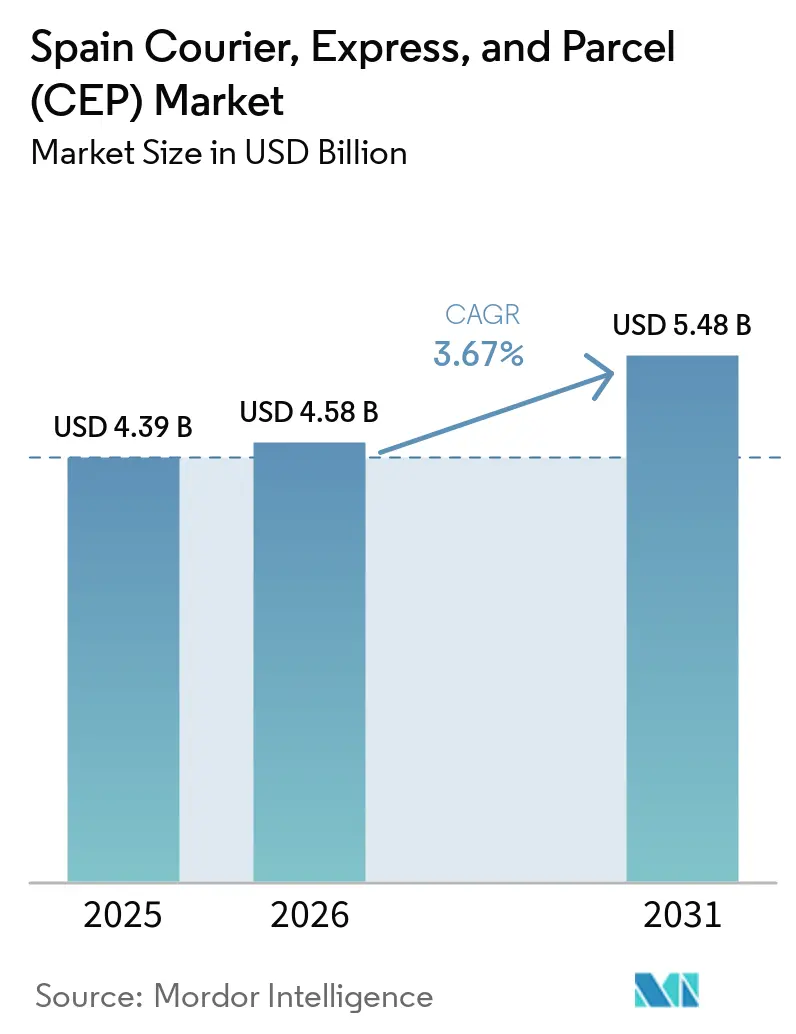

| Taille du marché de l'année de base (2025) | 4.39 Milliards de dollars |

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol du courrier, de l'express et du colis (CEP) par Mordor Intelligence

La taille du marché espagnol du courrier, de l'express et du colis a été évaluée à 4,39 milliards USD en 2025 et devrait croître de 4,58 milliards USD en 2026 pour atteindre 5,48 milliards USD d'ici 2031, à un CAGR de 3,67 % durant la période de prévision (2026-2031).

La forte pénétration du commerce électronique en Espagne, un taux de retour persistant de 22 % et une demande croissante de services de chaîne du froid maintiennent les volumes de colis sur une trajectoire ascendante. La consolidation des places de marché stimule la densité des envois mais exerce une pression à la baisse sur les tarifs contractuels, rendant les réductions de coût au kilomètre permises par l'IA essentielles à la protection des marges. Les pilotes de camions à hydrogène, les flottes électriques pour le dernier kilomètre et les zones à zéro émission accélèrent le transfert modal vers des solutions de transport plus écologiques. Dans le même temps, les menaces de cybersécurité et les obligations de reporting ESG augmentent les coûts de conformité, incitant les opérateurs à rechercher des économies d'échelle ou des partenariats stratégiques pour rester compétitifs sur le marché espagnol du courrier, de l'express et du colis.

Principaux enseignements du rapport

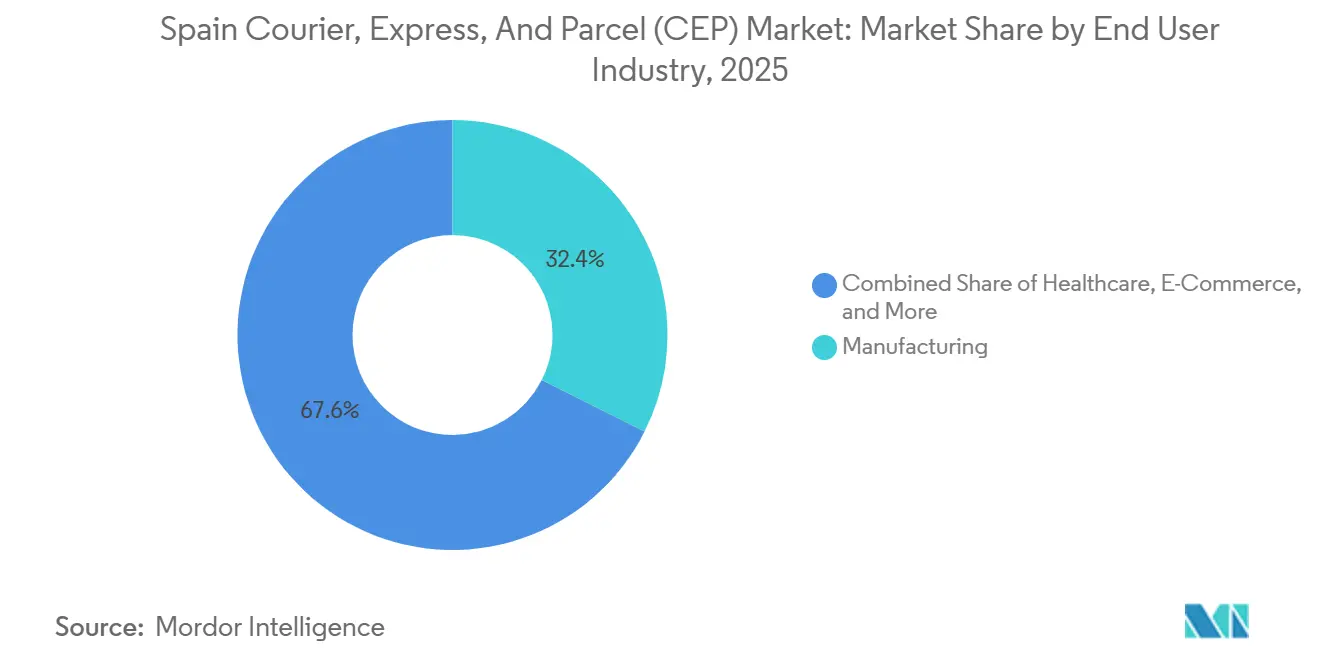

- Par secteur d'utilisateur final, l'industrie manufacturière a dominé avec 32,41 % de la part du marché espagnol du courrier, de l'express et du colis (CEP) en 2025, tandis que les colis du commerce électronique devraient se développer à un CAGR de 4,00 % jusqu'en 2031.

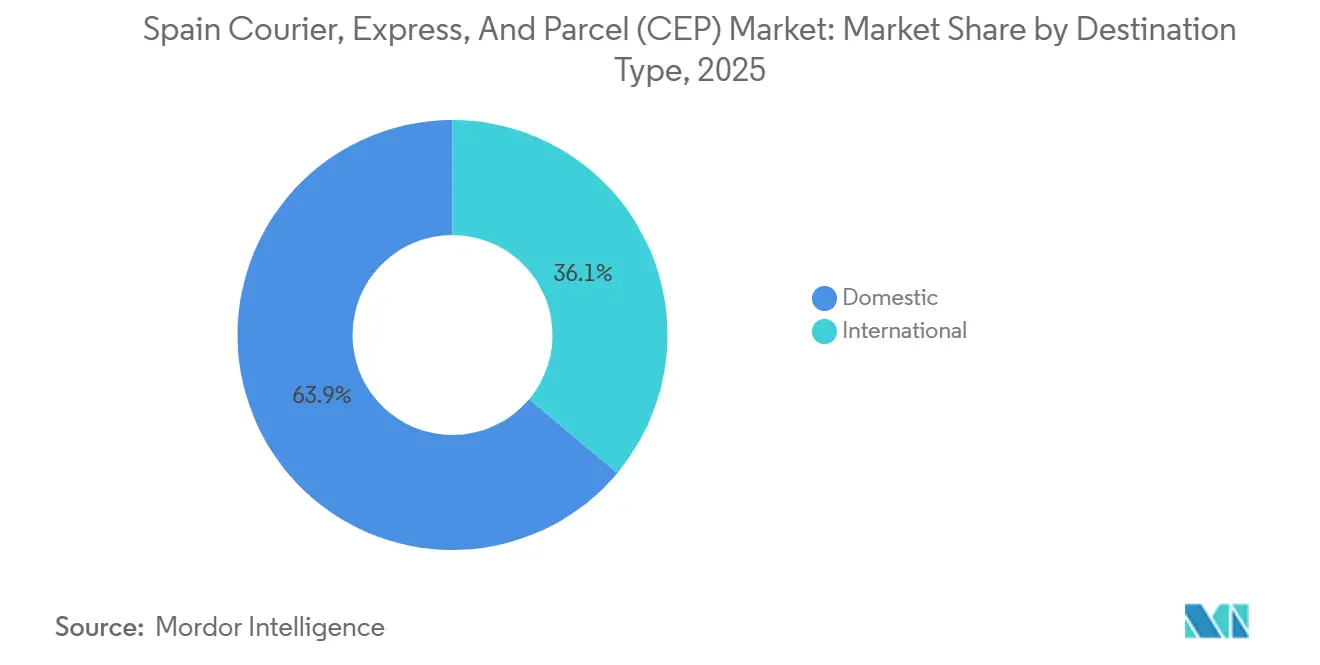

- Par destination, les envois nationaux ont représenté 63,92 % de la taille du marché espagnol du courrier, de l'express et du colis (CEP) en 2025, tandis que les flux internationaux devraient connaître la croissance la plus rapide à un CAGR de 3,80 % jusqu'en 2031.

- Par modèle, le segment B2C a détenu 50,78 % de la part du marché espagnol du courrier, de l'express et du colis en 2025 et devrait progresser à un CAGR de 4,77 % entre 2026 et 2031.

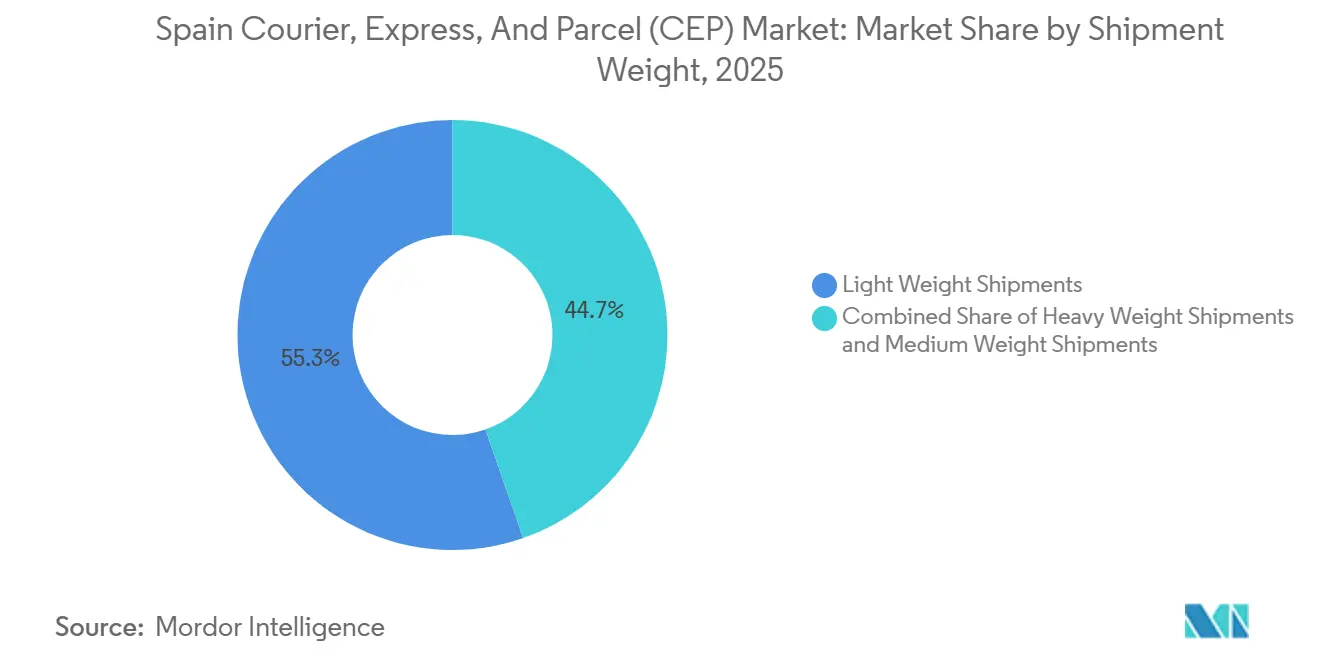

- Par poids d'envoi, les colis légers ont représenté 55,34 % de la part du marché espagnol du courrier, de l'express et du colis (CEP) en 2025 et devraient augmenter à un CAGR de 4,03 % jusqu'en 2031.

- Par vitesse, les livraisons non-express ont conservé 74,12 % de la part de marché en 2025 ; cependant, les services express enregistreront le CAGR le plus élevé de 4,18 % sur la période 2026-2031.

- Par mode, le transport routier a représenté 61,85 % de la taille du marché espagnol du courrier, de l'express et du colis (CEP) en 2025, tandis que le fret aérien croîtra à un CAGR de 3,72 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché espagnol du courrier, de l'express et du colis (CEP)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la logistique inverse liée au taux de retour du commerce électronique de 22 % | +0.9% | Hubs de Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Optimisation des itinéraires et équilibrage des charges basés sur l'IA | +0.7% | Grandes zones métropolitaines, extension aux villes de second rang | Court terme (≤ 2 ans) |

| Expansion transfrontalière des kits repas et de l'épicerie | +0.5% | National, régions côtières en premier | Moyen terme (2-4 ans) |

| Pilotes de camions à hydrogène financés par l'UE sur les corridors ibériques | +0.4% | Itinéraires Espagne-France-Allemagne | Long terme (≥ 4 ans) |

| Directives GDP de l'UE plus strictes pour la logistique pharmaceutique | +0.6% | Clusters pharmaceutiques de Catalogne et de Madrid | Moyen terme (2-4 ans) |

| Croissance des plateformes de revente C2C | +0.5% | Centres urbains, adoption à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la logistique inverse portée par le taux de retour du commerce électronique de 22 % en Espagne

Des taux de retour proches de 22 % font de l'Espagne l'un des environnements de commerce électronique les plus exigeants d'Europe, incitant les opérateurs à reconstruire des réseaux en étoile pour les flux bidirectionnels tout en installant des lignes d'inspection et de remise en état à l'intérieur des dépôts. La mode et la chaussure représentent la majeure partie des retours et dépassent souvent 30 % en raison de l'incertitude sur les tailles et des achats par comparaison. Les places de marché entre particuliers ajoutent une autre couche de trafic bidirectionnel, chaque envoi C2C doublant les points de contact. Les opérateurs qui investissent dans des capacités dédiées à la logistique inverse et dans des plateformes de visibilité des stocks transforment de plus en plus un centre de coûts traditionnel en source de différenciation. À mesure que davantage de marques introduisent des programmes de reprise, les volumes de flux inverses au sein du marché espagnol du courrier, de l'express et du colis devraient dépasser la croissance des envois directs au cours des cinq prochaines années[1]"Bonnes pratiques de distribution," Agence européenne des médicaments, ema.europa.eu .

Planification dynamique des itinéraires et équilibrage des charges basés sur l'IA réduisant le coût au kilomètre

Les algorithmes d'apprentissage automatique qui intègrent les données de trafic, de météo et les schémas de livraison historiques permettent désormais de réduire de 12 à 18 % les coûts de transport longue distance et de dernier kilomètre. Le réordonnancement en temps réel augmente le nombre d'arrêts par heure de plus de 20 % sur les itinéraires denses de Barcelone, permettant aux transporteurs de protéger leurs marges malgré la pression tarifaire exercée par les plateformes. Les hubs robotisés à forte intensité de capital, tels que l'installation d'Amazon en Asturies, combinent le tri par IA avec des véhicules à guidage automatique pour maintenir le débit en période de pointe. Les prestataires de taille intermédiaire incapables de financer des talents en science des données adoptent de plus en plus des outils d'optimisation SaaS en marque blanche ou s'associent à des entreprises technologiques, creusant l'écart de compétences entre les concurrents sur le marché espagnol du courrier, de l'express et du colis[2]"Mécanisme pour l'interconnexion en Europe," Commission européenne, ec.europa.eu.

L'essor transfrontalier de l'épicerie et des kits repas stimule la demande de colis à température contrôlée

Les ménages espagnols adoptent des kits repas par abonnement mettant en vedette des fruits de mer méditerranéens, des produits locaux et des ingrédients de spécialité expédiés depuis les États membres voisins de l'UE. Chaque boîte isotherme nécessite un maintien fiable entre 2 et 8 °C, des indicateurs temps-température traçables et des procédures de remise spécialisées. Les volumes croissants de denrées périssables partagent l'infrastructure avec les produits biologiques et les vaccins, permettant aux opérateurs d'amortir les actifs de la chaîne du froid sur plusieurs secteurs. Les règles de documentation GDP initialement rédigées pour les produits pharmaceutiques ont été adaptées à la sécurité alimentaire, contraignant les petits coursiers à sous-traiter auprès de prestataires de chaîne du froid certifiés. À mesure que les détaillants se lancent dans la livraison d'épicerie ultra-rapide, une capacité différenciée de chaîne du froid devient un argument de vente clé sur le marché espagnol du courrier, de l'express et du colis.

Les pilotes de camions à hydrogène financés par l'UE réduisent les coûts d'émission sur longue distance et l'exposition aux péages

L'Espagne participe à des pilotes multinationaux qui déploient 16 camions à pile à combustible hydrogène sur les liaisons Espagne-France et Espagne-Allemagne, validant l'autonomie, le ravitaillement et l'économie du coût total. Les premières données suggèrent une réduction de 30 à 40 % des dépenses liées aux émissions en tenant compte des remises sur les péages et des avantages d'accès urbain. Une infrastructure de ravitaillement limitée — moins de 10 stations publiques — restreint l'échelle, mais les transporteurs tournés vers l'avenir sécurisent des avantages de premier entrant en construisant des alliances internes en hydrogène vert. Lorsque les prix du carburant projetés tomberont vers 2 à 3 EUR/kg après 2030, les opérateurs ayant une expérience des pilotes seront positionnés pour déployer des flottes à hydrogène à l'échelle du réseau, remodelant l'économie du transport longue distance au sein du marché espagnol du courrier, de l'express et du colis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation du carton ondulé, du carburant et des réfrigérants augmentant les coûts unitaires de plus de 8 % | -1.0% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Audit ESG imposé par la CSRD augmentant les dépenses de conformité | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Hausse des cyberattaques sur les API de suivi entraînant des pénalités de niveau de service | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Saturation des casiers urbains limitant les gains de densité supplémentaires | -0.3% | Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pics d'inflation du carton ondulé, du carburant et des réfrigérants ajoutent plus de 8 % aux coûts unitaires

Le carton ondulé a augmenté de 15 à 20 % en raison de pénuries de pâte à papier, les prix du diesel ont oscillé entre 1,20 et 1,60 EUR par litre, et les suppressions progressives des gaz fluorés ont gonflé les coûts des réfrigérants, comprimant collectivement les marges en 2025. Les transporteurs ont couvert le carburant et signé des contrats d'emballage à taux fixe, mais les plateformes à fort volume contrôlant plus de 80 % des commandes ont résisté aux ajustements de prix. Les prestataires de plus petite taille ont trouvé peu de marge pour absorber les pics, ce qui a conduit à des fusions défensives et à une concentration accrue sur les leviers d'efficacité de l'IA au sein du marché espagnol du courrier, de l'express et du colis[3]Commission européenne, "Statistiques sur le commerce électronique pour les particuliers," ec.europa.eu.

L'audit ESG imposé par la CSRD augmente les frais généraux de conformité pour les entreprises du secteur CEP

La directive sur la publication d'informations en matière de durabilité par les entreprises oblige les transporteurs à divulguer les émissions de portées 1 à 3, à investir dans des outils de comptabilité carbone et à obtenir une assurance externe. Alors que les grands intégrateurs répartissent les coûts sur des réseaux mondiaux, les coursiers espagnols de taille intermédiaire font face à des charges disproportionnées qui détournent des capitaux des mises à niveau de flotte. Les entreprises non conformes risquent de perdre des contrats à mesure que les expéditeurs resserrent leurs codes de conduite fournisseurs, approfondissant la polarisation sur le marché espagnol du courrier, de l'express et du colis[4]"Industria adjudica 41 M€ del PERTE VEC III en su sección de cadena de valor a 21 empresas." Ministerio de Industria, Comercio y Turismo, planderecuperacion.gob.es/noticias/industria-adjudica-proyectos-cadena-valor-perte-vec-iii-prtr.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la stabilité de l'industrie manufacturière ancre l'accélération du commerce électronique

L'industrie manufacturière a généré 32,41 % de la part du marché espagnol du courrier, de l'express et du colis (CEP) en 2025, soutenue par une production automobile et de machines stable en Catalogne et en Navarre. Le marché espagnol du courrier, de l'express et du colis lié à l'industrie manufacturière reste résilient mais affiche une croissance modeste à un chiffre moyen liée aux cycles de production industrielle.

Les colis du commerce électronique, y compris la revente C2C, devraient croître à un CAGR de 4,00 % jusqu'en 2031, portés par l'approfondissement de la pénétration en ligne dans les paniers mode, électronique et articles pour la maison. Les fabricants adoptent de plus en plus des portails de commerce électronique B2B pour les pièces détachées, générant des envois prévisibles en petites séries, tandis que les détaillants de mode s'appuient sur des hubs de logistique inverse pour faire face à des retours dépassant 30 %. Les services financiers maintiennent des coursiers de documents à haute marge, et des règles GDP plus strictes poussent les expéditeurs du secteur de la santé vers des services express premium. La diversification des utilisateurs finaux protège contre la volatilité spécifique à un secteur et récompense les opérateurs capables de gérer des réseaux multi-secteurs au sein du marché espagnol du courrier, de l'express et du colis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de destination : les flux internationaux dépassent la maturité nationale

Les colis nationaux représentaient 63,92 % de la taille du marché espagnol du courrier, de l'express et du colis (CEP) en 2025, mais font face à un ralentissement de la croissance à mesure que les marchés urbains atteignent la saturation des services. Les flux internationaux enregistreront un CAGR de 3,80 % jusqu'en 2031, portés par l'harmonisation de la TVA au sein de l'UE et les règles IOSS qui réduisent les frictions douanières pour les envois inférieurs à 150 EUR.

La croissance transfrontalière se concentre le long des corridors Espagne-France-Allemagne soutenus par des pilotes de camions à hydrogène et des services rail-route qui éliminent 11 500 trajets de camions annuels. Les exportateurs espagnols exploitent également le réseau Estafeta d'UPS vers l'Amérique latine, capitalisant sur l'affinité culturelle et l'alignement des fuseaux horaires. La part internationale croissante oblige les transporteurs à affiner leurs capacités de courtage en douane et à investir dans des portails clients multidevises et multilingues sur le marché espagnol du courrier, de l'express et du colis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par vitesse d'envoi : les services express dépassent la livraison standard

Bien que les envois non-express aient maintenu 74,12 % de la part de marché en 2025, le trafic express devrait augmenter à un CAGR de 4,18 % à mesure que les acheteurs paient des primes pour la fiabilité et que les pharmacies déplacent les produits biologiques dans des conditions à délai défini. Le marché espagnol du courrier, de l'express et du colis lié à l'express est encore gonflé par des centres de micro-exécution en livraison le jour même à Madrid et Barcelone qui promettent une livraison en moins de deux heures.

La parité des coûts s'améliore à mesure que le routage par IA économise du carburant et de la main-d'œuvre, réduisant l'écart de prix entre les niveaux de service. Pendant ce temps, les services standard maintiennent les volumes de base en offrant aux consommateurs sensibles aux prix des fenêtres prévisibles de deux ou trois jours, préservant un portefeuille équilibré pour les transporteurs sur le marché espagnol du courrier, de l'express et du colis.

Par poids d'envoi : les colis légers dominent le volume et la croissance

Les colis légers de 5 kg ou moins représentaient 55,34 % de la part de marché 2025 et croîtront à un CAGR de 4,03 % jusqu'en 2031, en phase avec la domination de la mode et de l'électronique. Le marché espagnol du courrier, de l'express et du colis lié aux colis légers bénéficie des livraisons en casiers et des coursiers à vélo qui permettent des économies de main-d'œuvre et de carburant.

Le trafic de poids moyen progresse légèrement à mesure que les marchands consolident les commandes multi-articles, tandis que les colis lourds sont à la traîne en raison des alternatives de palettisation dans le fret routier. Les hubs robotisés calibrés pour les unités de gestion des stocks de moins de 5 kg gèrent les pics de vacances lorsque le débit des colis légers dépasse de 40 % ou plus le niveau de référence, soulignant leur rôle central sur le marché espagnol du courrier, de l'express et du colis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de transport : le fret aérien gagne du terrain sur la domination routière

Le transport routier contrôlait 61,85 % de la taille du marché espagnol du courrier, de l'express et du colis en 2025 grâce à une couverture porte-à-porte flexible. Cependant, le fret aérien s'accélérera à un CAGR de 3,72 % grâce au hub aérien de Barcelone de DHL d'une valeur de 94 millions USD qui réduit considérablement les délais de coupure pour les colis Asie-Europe.

Les vents contraires réglementaires tels que les péages indexés sur le CO₂ et les zones à faibles émissions poussent les transporteurs vers des solutions de transport longue distance plus propres, notamment l'huile végétale hydrotraitée (HVO) et les pilotes à hydrogène. Les services multimodaux rail-route grignotent également la domination du tout-camion, offrant des émissions 70 % plus faibles et des corridors électrifiés à coût stable pour le marché espagnol du courrier, de l'express et du colis.

Par modèle : l'adoption du C2C progresse aux côtés du leadership du B2C

Les colis B2C détenaient 50,78 % de la part du marché espagnol du courrier, de l'express et du colis en 2025, portés par les géants des places de marché dont les volumes garantissent des tarifs agressifs. Le segment est en bonne voie pour un CAGR de 4,77 % à mesure que les acheteurs mobiles exigent des paiements en un clic et des fenêtres de livraison précises.

Les volumes de consommateur à consommateur augmentent encore plus rapidement à mesure que les plateformes d'économie circulaire se développent, bien que les montants des transactions soient plus faibles. Le trafic d'entreprise à entreprise reste vital pour les chaînes d'approvisionnement industrielles mais croît plus lentement, mettant l'accent sur la fiabilité plutôt que sur la vitesse. La consolidation des places de marché déplace le pouvoir de négociation au détriment des transporteurs, récompensant ceux capables d'extraire des économies du routage par IA et de l'automatisation au sein du marché espagnol du courrier, de l'express et du colis.

Analyse géographique

Madrid, Barcelone et Valence représentent plus de la moitié des points d'origine et de destination des colis, soutenant des réseaux de dernier kilomètre denses, des propositions de livraison le jour même et des grilles de casiers saturées. Les zones à faibles émissions dans plus de 150 municipalités accélèrent le déploiement de 800 motos électriques contractées par Correos auprès de Nuuk. Les territoires ruraux et insulaires restent coûteux, incitant les transporteurs à tester des pilotes de drones et des casiers dans des centres communautaires pour combler l'écart de niveau de service.

Les corridors transfrontaliers bénéficient de 241 millions EUR (283,49 millions USD) de fonds du Mécanisme pour l'interconnexion en Europe ciblant les mises à niveau des nœuds multimodaux, notamment le long des axes méditerranéen et atlantique. Les pilotes de camions à hydrogène sur les liaisons Espagne-France visent à réduire les coûts au kilomètre et à garantir des privilèges d'accès urbain. L'intégration ibérique s'approfondit à la suite du réseau conjoint de DHL et CTT Expresso, créant une couverture de livraison le lendemain Portugal-Espagne sans faille.

La connectivité avec l'Amérique latine se renforce après l'acquisition d'Estafeta par UPS, accordant aux exportateurs espagnols une priorité d'acheminement vers le Mexique, la Colombie et le Chili. Ces liens géographiques injectent des flux de colis internationaux à croissance plus rapide dans le marché espagnol du courrier, de l'express et du colis, compensant la maturité nationale.

Paysage concurrentiel

Aucune entreprise ne contrôle plus de 15 % du marché espagnol du courrier, de l'express et du colis, laissant un champ fragmenté façonné par les investissements technologiques et les références en matière de durabilité. Les intégrateurs mondiaux surpassent les concurrents régionaux en matière de robotique, de routage par IA et d'infrastructure à température contrôlée. L'installation d'Amazon en Asturies d'une valeur de 300 millions EUR (352,89 millions USD) illustre la puissance d'exécution intégrée verticalement, tandis que le hub aérien de Barcelone de DHL renforce la capacité transfrontalière.

Les opérateurs nationaux historiques comme Correos s'appuient sur la couverture nationale et l'expertise réglementaire, modernisant leurs flottes avec 800 vélos électriques et développant les casiers Citypaq. Le challenger de niche Paack s'appuie sur des coursiers de l'économie à la demande et des dark stores hyperlocaux pour se tailler des niches de livraison le jour même dans les grandes villes. Les pilotes de chaîne de blocs pour le suivi et la traçabilité et les programmes de cybersécurité à confiance zéro différencient les portefeuilles de qualité de service, même si les transporteurs de taille intermédiaire se débattent avec les frais généraux de la CSRD et la hausse des primes d'assurance cyber.

La maîtrise de la logistique inverse, la conformité à la chaîne du froid et l'adaptabilité au C2C émergent comme des facteurs décisifs. Les opérateurs capables d'intégrer ces capacités à grande échelle sont en mesure de capter des parts supplémentaires au sein du marché espagnol du courrier, de l'express et du colis, tandis que ceux qui manquent de capital ou d'expertise numérique risquent de glisser vers le statut de sous-traitant dans un écosystème de plus en plus exigeant.

Leaders du secteur espagnol du courrier, de l'express et du colis (CEP)

Correos Express

La Poste Group (including SEUR)

MRW

DHL Group

Logista

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : DHL a lancé des opérations de camions à hydrogène en conditions réelles sur la liaison Barcelone-Lyon à la suite de pilotes réussis, visant une réduction de 40 % des émissions du puits à la roue.

- Septembre 2025 : DHL Group a achevé une expansion de 94 millions USD de son hub aérien de Barcelone, ajoutant 200 nouveaux emplois et doublant la capacité de tri.

- Juillet 2025 : Correos a contracté Nuuk pour 800 motos électriques, avec une gestion de flotte couvrant 1 300 véhicules dans 1 000 municipalités.

- Juillet 2024 : Temu a choisi Correos Express comme partenaire principal de dernier kilomètre, assurant une couverture nationale en livraison le lendemain et des tarifs de casiers négociés.

Périmètre du rapport sur le marché espagnol du courrier, de l'express et du colis (CEP)

| National |

| International |

| Express |

| Non-express |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Envois de poids lourd |

| Envois de poids léger |

| Envois de poids moyen |

| Aérien |

| Routier |

| Autres |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Industrie manufacturière |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Par destination | National |

| International | |

| Par vitesse de livraison | Express |

| Non-express | |

| Par modèle | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Par poids d'envoi | Envois de poids lourd |

| Envois de poids léger | |

| Envois de poids moyen | |

| Par mode de transport | Aérien |

| Routier | |

| Autres | |

| Par secteur d'utilisateur final | Commerce électronique |

| Services financiers (BFSI) | |

| Santé | |

| Industrie manufacturière | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Définition du marché

- Courrier, express et colis - Les services de courrier, d'express et de colis, souvent appelés marché CEP, désignent les prestataires de services logistiques et postaux spécialisés dans le déplacement de petites marchandises (colis/paquets). Il capture la taille globale du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lbs, (2) les colis de clients professionnels à savoir d'entreprise à entreprise (B2B) et d'entreprise à consommateur (B2C) ainsi que les colis de clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à jour défini et express à heure définie), (4) les envois nationaux ainsi qu'internationaux.

- Données démographiques - Pour analyser la demande totale du marché adressable, la croissance et les prévisions de population ont été étudiées et présentées dans cette tendance sectorielle. Elle représente la répartition de la population selon des catégories telles que le genre (masculin/féminin), la zone de développement (urbain/rural), les grandes villes, parmi d'autres paramètres clés tels que la densité de population et la dépense de consommation finale (croissance et part % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et des dépenses de consommation, ainsi que les principaux points chauds (villes) de la demande potentielle.

- Marché national du courrier - Le marché national du courrier désigne les envois CEP dont l'origine et la destination se situent dans les limites de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lbs, y compris les envois de poids léger, les envois de poids moyen et les envois de poids lourd (2) les colis de clients professionnels à savoir d'entreprise à entreprise (B2B) et d'entreprise à consommateur (B2C) ainsi que les colis de clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à jour défini et express à heure définie).

- Commerce électronique - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les détaillants en ligne, via le canal de vente en ligne, pour les services de courrier, d'express et de colis (CEP). Le périmètre comprend (i) la chaîne d'approvisionnement des commandes en ligne d'une entreprise en cours d'exécution, (ii) le processus d'acheminement d'un produit depuis le point de fabrication jusqu'au point de livraison aux consommateurs. Il implique la gestion des stocks (différés et urgents), l'expédition et la distribution.

- Tendances des exportations et tendances des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), ont été analysés parallèlement à l'impact des principaux investissements en infrastructure commerciale/logistique et de l'environnement réglementaire.

- Services financiers (BFSI) - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du BFSI pour les services de courrier, d'express et de colis (CEP). Le CEP est important pour le secteur des services financiers dans l'expédition de documents et de fichiers confidentiels. Les établissements de ce secteur sont engagés dans (i) des transactions financières (c'est-à-dire des transactions impliquant la création, la liquidation ou le changement de propriété d'actifs financiers) ou dans la facilitation de transactions financières, (ii) l'intermédiation financière, (iii) la mutualisation des risques par la souscription de rentes et d'assurances, (iv) la fourniture de services spécialisés qui facilitent ou soutiennent l'intermédiation financière, l'assurance et les programmes d'avantages sociaux, et (v) le contrôle monétaire — les autorités monétaires.

- Prix du carburant - Les pics de prix du carburant peuvent causer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition entre les principaux secteurs économiques dans la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Comme le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Santé - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la santé (hôpitaux, cliniques, centres médicaux) pour les services de courrier, d'express et de colis (CEP). Le périmètre comprend les services CEP impliqués dans le mouvement différé et urgent de biens et fournitures médicaux (fournitures et instruments chirurgicaux, y compris gants, masques, seringues, équipements). Les établissements de ce secteur (i) comprennent ceux qui fournissent des soins médicaux exclusivement (ii) fournissent des services par des professionnels formés (iii) impliquent des processus, y compris les apports en main-d'œuvre de praticiens de santé ayant l'expertise requise (iv) sont définis sur la base du diplôme d'études détenu par les praticiens inclus dans le secteur.

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les tarifs de transit, les tarifs de courrier, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Infrastructure - Comme l'infrastructure joue un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la répartition de la longueur des routes par classification routière (autoroutes vs routes nationales vs autres routes), la longueur des voies ferrées, le volume de conteneurs traités par les principaux ports et le tonnage traité par les principaux aéroports ont été analysés et présentés dans cette tendance sectorielle.

- Marché international des services express - Le marché international des services express désigne les envois CEP dont l'origine ou la destination ne se situe pas dans les limites de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lbs, y compris les envois de poids léger, les envois de poids moyen et les envois de poids lourd (ii) les envois inter-régions ainsi qu'intra-régions.

- Principales tendances du secteur - La section du rapport intitulée « Principales tendances du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis pertinents pour le marché, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est appelée mouvement stratégique clé (MSC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de concourir à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la zone géographique étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Industrie manufacturière - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs de l'industrie manufacturière (y compris les technologies de pointe/technologie) pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en flux tendu.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par la construction, l'immobilier, les services éducatifs et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique) pour les services de courrier, d'express et de colis (CEP). Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et documents urgents vers/depuis ces secteurs, tels que le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de fichiers confidentiels.

- Industrie primaire - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF (agriculture, pêche et foresterie) et de l'industrie extractive (pétrole et gaz, carrières et mines) pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements (i) principalement engagés dans la culture des récoltes, l'élevage des animaux, la récolte du bois, la récolte du poisson et d'autres animaux dans leurs habitats naturels et la fourniture d'activités de soutien connexes ; (ii) qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Ici, les prestataires de services logistiques (PSL) (i) jouent un rôle crucial dans l'acquisition, le stockage, la manutention, le transport et les activités de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs et le flux régulier des extrants (produits, biens agro-alimentaires) vers les distributeurs/consommateurs ; (ii) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel et des produits raffinés/transformés d'un endroit à un autre. Cela comprend la logistique à température contrôlée et non contrôlée, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'indice des prix de gros capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, les milieux industriels et commerciaux et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du courrier, de l'express et du colis (CEP) réalisé par l'entreprise, sur l'année de base de l'étude, dans la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays présents, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- PIB du secteur du transport et du stockage - La valeur et la croissance du PIB du secteur du transport et du stockage ont une relation directe avec la taille du marché du fret et de la logistique. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été soutenues par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, associés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - L'industrie manufacturière implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute (VAB), la répartition de la VAB dans les principaux secteurs manufacturiers et la croissance de l'industrie manufacturière sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Commerce de gros et de détail (hors ligne) - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants, via le canal de vente hors ligne, pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements vers et des produits finis depuis les maisons de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Charge à l'essieu | La charge à l'essieu désigne la charge totale (poids) supportée par la chaussée via les roues reliées à un essieu donné. Dans le monde entier, des systèmes sont en place pour assurer la surveillance de la charge à l'essieu, le dépassement des limites définies par l'autorité réglementaire compétente pouvant entraîner une pénalité/amende. Pour le transport de marchandises par route, cela peut être un déterminant important des coûts, car la connaissance des limites de charge à l'essieu peut être utilisée pour (i) charger le véhicule de manière optimale afin de maximiser les profits (ii) éviter de les dépasser et donc les amendes probables associées (iii) éviter l'usure du véhicule (iv) éviter les dommages à la chaussée entraînant des coûts notables d'entretien et de réparation publics (v) obtenir un meilleur temps de rotation. |

| Fret de retour | Le fret de retour est le mouvement de retour d'un véhicule de transport depuis sa destination d'origine vers son point de départ d'origine, et peut inclure des chargements complets, partiels ou vides (tout ou partie du trajet) selon la visibilité de l'écosystème de fret local. À cet égard, le transport de conteneurs vides vers le point d'origine, connu sous le nom de trajet à vide, est également un facteur important, compte tenu des pénuries d'approvisionnement/de conteneurs dans les différentes zones géographiques, entraînant une escalade des coûts et une réalisation sous-optimale du potentiel de profit. En général, les transporteurs offrent des remises sur le fret de retour pour sécuriser le fret pour le voyage. |

| Connaissement (BOL) | Un connaissement est un document contractuel légal émis par un transporteur à un expéditeur pour accuser réception de sa cargaison, et constitue la preuve du contrat de transport entre les deux parties. Il détaille généralement (i) le type, la quantité et les autres spécifications des marchandises transportées (ii) la destination et les termes et conditions de l'envoi (iii) le transporteur et les conducteurs avec toutes les informations nécessaires pour traiter l'envoi, qui peuvent être utilisées à des fins d'assurance et de dédouanement (iv) l'assurance que la cargaison est exempte de dommages et prête à être expédiée au destinataire. À cet égard, un connaissement de maison (HBL) est un document émis par un transitaire ou un transporteur commun non exploitant de navire (NVOCC) pour accuser réception d'articles à expédier (à un expéditeur). Si des envois de plusieurs expéditeurs sont impliqués, un connaissement maître (MBL) peut être utilisé, qui est une version consolidée du même pour tous les envois pris en charge par le transporteur (vers une destination commune) et peut être émis par le transporteur au transitaire ou à l'expéditeur (selon qui réserve le transport). |

| Soutage | Le soutage est le processus d'approvisionnement en carburant pour alimenter le système de propulsion d'un navire. Il comprend la logistique de chargement et de distribution du carburant entre les réservoirs disponibles à bord. À cet égard, (i) le combustible de soute est techniquement tout type de fioul utilisé à bord des navires. Il tire son nom des conteneurs sur les navires et dans les ports où il est stocké ; à l'époque de la vapeur, c'étaient des soutes à charbon, mais maintenant ce sont des réservoirs de combustible de soute, (ii) la soute désigne les espaces (réservoirs) à bord d'un navire pour stocker le carburant, (iii) le négociant en soute désigne une personne qui fait le commerce de la soute (carburant), (iv) l'escale de soutage est effectuée lorsqu'un cargo mouille ou accoste dans un port pour prendre du fioul de soute ou des approvisionnements, (v) le service de soutage est la fourniture d'une qualité et d'une quantité demandées de soutes à un navire. Le soutage est important du point de vue des taux de fret applicables à l'expéditeur, car la contribution de soute (BUC)/le facteur d'ajustement du carburant (FAF)/le facteur d'ajustement de soute (BAF) sont appliqués par les compagnies maritimes pour compenser l'effet des fluctuations du coût des soutes. |

| Cabotage | Transport par un véhicule immatriculé dans un pays, effectué sur le territoire national d'un autre pays. La législation sur le cabotage peut restreindre le trafic de marchandises intérieur aux véhicules immatriculés, et parfois construits et équipés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de produits/pays et spécifient parfois le pourcentage maximum autorisé de cabotage pouvant être assuré par une flotte immatriculée à l'étranger. |

| Commerce collaboratif | Le commerce collaboratif (également connu sous le nom de C-commerce), (i) décrit les interactions commerciales électroniquement activées entre le personnel interne d'une entreprise, ses partenaires commerciaux et ses clients au sein d'une communauté commerciale (secteur, segment de secteur, chaîne d'approvisionnement ou segment de chaîne d'approvisionnement) ; (ii) est l'optimisation des canaux d'approvisionnement et de distribution pour capitaliser sur l'économie mondiale en utilisant efficacement les nouvelles technologies. Les avantages du commerce collaboratif, pour en détailler quelques-uns, comprennent (i) la maximisation de l'efficacité et de la rentabilité de l'organisation (ii) l'intégration technologique avec les canaux physiques pour permettre aux entreprises de travailler ensemble (iii) l'augmentation des échanges d'informations tels que les stocks et les spécifications des produits, en utilisant le web comme intermédiaire (iv) l'augmentation de la compétitivité en atteignant un public plus large. Des exemples de commerce collaboratif, également connu sous le nom de commerce entre pairs, comprennent (i) des entreprises qui permettent aux consommateurs de se louer des choses entre eux, ou des places de marché, telles que Meta (anciennement Facebook) Marketplace, qui permettent la vente de biens d'occasion ; (ii) DoorDash s'est associé à de nombreuses marques nationales, telles que McDonald's et Chipotle, pour offrir la livraison de restauration rapide, construisant son modèle commercial sur le commerce collaboratif. Ils ont depuis étendu leur service de livraison des restaurants aux détaillants et proposent même des « flottes » de chauffeurs aux entreprises. |

| Coursier | Une entreprise/société qui livre des colis/envois (jusqu'à 70 kg), y compris un service rapide de collecte et de livraison porte-à-porte pour des marchandises ou des documents, au niveau national ou international, sur la base d'un contrat commercial. Exemple : DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, parmi bien d'autres. |

| Transbordement direct | Le transbordement direct est une pratique de gestion logistique qui consiste à décharger les véhicules de livraison entrants et à charger les matériaux directement dans les véhicules de livraison sortants, en omettant les pratiques logistiques traditionnelles d'entrepôt et en économisant du temps et de l'argent. Il nécessite une synchronisation étroite des mouvements entrants et sortants. Il est très important pour la réduction des coûts liés à l'entreposage et au stockage (et aux services à valeur ajoutée associés). |

| Commerce croisé | Transport international entre deux pays différents effectué par un véhicule immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. La législation sur le commerce croisé peut restreindre le trafic de marchandises international aux véhicules immatriculés dans le pays respectif, et parfois construits et équipés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de produits/pays et spécifient parfois le pourcentage maximum autorisé de commerce croisé pouvant être assuré par une flotte immatriculée à l'étranger. |

| Dédouanement | Le processus de déclaration et de dédouanement des cargaisons en douane. Il comprend les procédures impliquées dans la libération des marchandises par les douanes via des formalités désignées telles que la présentation d'une licence/d'un permis d'importation, le paiement des droits d'importation et d'autres documents requis selon la nature de la cargaison. À cet égard, un courtier en douane est une personne ou une société agréée par le département compétent du pays pour agir au nom des importateurs et exportateurs de fret. |

| Marchandises dangereuses | Les marchandises dangereuses (ou matières dangereuses ou HAZMAT) comprennent les liquides/solides inflammables, les gaz (comprimés, liquéfiés, dissous sous pression), les corrosifs, les substances comburantes, les substances et articles explosifs, les substances qui, au contact de l'eau, émettent des gaz inflammables, les peroxydes organiques, les substances toxiques, les substances infectieuses, les matières radioactives, les marchandises et articles dangereux divers. |

| Livraison du premier kilomètre | La livraison du premier kilomètre désigne (i) la première étape du transport de fret/envoi/cargaison/courrier (ii) le transport de marchandises depuis les locaux ou l'entrepôt d'un marchand jusqu'au prochain centre de distribution/entrepôt/hub d'où les marchandises sont acheminées (iii) l'expédition de marchandises depuis les centres de distribution locaux vers les magasins (pour les détaillants) (iv) le transport de produits finis depuis une usine ou une fabrique vers un centre de distribution (pour les fabricants), (v) la collecte de marchandises au domicile ou au magasin du client final suivie du déplacement vers un entrepôt ou un lieu de stockage (déménageurs et emballeurs), (vi) le processus par lequel les marchandises sont collectées chez un détaillant puis transférées à des prestataires logistiques tiers ou à des prestataires de services de courrier pour être livrées au consommateur final (commerce électronique). Une fois que le colis atteint l'entrepôt suivant ou le hub du coursier, il est ensuite trié et transporté jusqu'à ce qu'il atteigne la porte du client. Exemple : si l'on choisit UPS comme coursier, la livraison du premier kilomètre sera le produit livré depuis l'entrepôt du fabricant/détaillant jusqu'à l'entrepôt/centre de distribution d'UPS. |

| Livraison du dernier kilomètre | La livraison du dernier kilomètre désigne la toute dernière étape du processus de livraison lorsqu'un colis est déplacé d'un hub de transport (entrepôt, centre de distribution ou centre de distribution) vers sa destination finale, qui est généralement une résidence personnelle, un magasin de détail, une entreprise ou un casier à colis. Elle représente environ la moitié du coût total impliqué dans l'ensemble du processus de livraison du premier kilomètre, du kilomètre intermédiaire et du dernier kilomètre, bien que cela puisse varier d'un envoi à l'autre, en fonction de la marchandise, du modèle commercial et de facteurs similaires. |

| Tournée laitière | Une tournée laitière est une méthode de livraison utilisée pour transporter des chargements mixtes de divers fournisseurs vers un seul client, en appliquant les principes de gestion allégée à la logistique. Au lieu que chaque fournisseur envoie un camion chaque semaine pour répondre aux besoins d'un client, un seul camion (ou véhicule) visite les fournisseurs pour collecter les chargements pour ce client. Cette méthode de transport tire son nom de la pratique de l'industrie laitière, où un seul camion-citerne collectait le lait de plusieurs fermes laitières pour le livrer à une entreprise de transformation du lait. Une tournée laitière peut être un moyen plus efficace de gérer la logistique, mais nécessite une planification appropriée. Si l'itinéraire implique des produits de différentes entreprises, il est nécessaire de conclure un accord sur le partage des coûts et d'autres aspects de l'arrangement de livraison coopérative. Une fois que le groupe règle ces questions, cette méthode de livraison peut faire économiser du temps et de l'argent à tout le monde en mutualisant les coûts et les ressources opérationnels. |

| Consolidation multi-pays | La consolidation multi-pays (MCC) est une solution rentable qui consolide la cargaison d'un expéditeur provenant de différents pays d'origine pour constituer des conteneurs complets (FCL). La MCC convient le mieux aux entreprises qui importent de faibles volumes de marchandises en provenance de plusieurs pays mais souhaitent profiter des tarifs de fret FCL plus économiques. Outre le coût, les autres avantages comprennent (i) la flexibilité de choisir des fournisseurs dans un plus large éventail de pays d'origine sans se soucier de la logistique vers la destination finale depuis chaque origine, (ii) la capacité de choisir les fournisseurs les plus adaptés dans de nombreux pays différents pour ses opérations commerciales. L'augmentation des options d'approvisionnement grâce à la MCC offre le type de flexibilité nécessaire sur les marchés mondiaux compétitifs. |

| Commerce rapide | Le commerce rapide, également appelé Q-commerce, est un type de commerce électronique où l'accent est mis sur les livraisons rapides, généralement en moins d'une heure. Les entreprises fournissant des services de commerce rapide peuvent avoir un modèle intégré verticalement ou utiliser des plateformes de livraison tierces (logistique externalisée). Il présente des avantages tels que (i) une proposition de valeur unique compétitive, (ii) le potentiel de réaliser des marges bénéficiaires plus élevées, (iii) une meilleure expérience client, (iv) la disponibilité garantie des produits, (v) la traçabilité et (vi) l'évolutivité. |

| Logistique inverse | La logistique inverse est un type de gestion de la chaîne d'approvisionnement qui déplace les marchandises des clients vers les vendeurs ou les fabricants et peut impliquer des principes d'économie circulaire (3R) à savoir le recyclage, la réutilisation (réaffectation, revente), la réduction ou la réparation. À cet égard, le commerce inversé (ou recommerce) est la vente d'articles précédemment possédés via des places de marché/canaux de distribution physiques ou en ligne à des acheteurs qui les réutilisent, les recyclent ou les revendent. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement