Taille et Part du Marché des Revêtements Architecturaux des Pays Nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

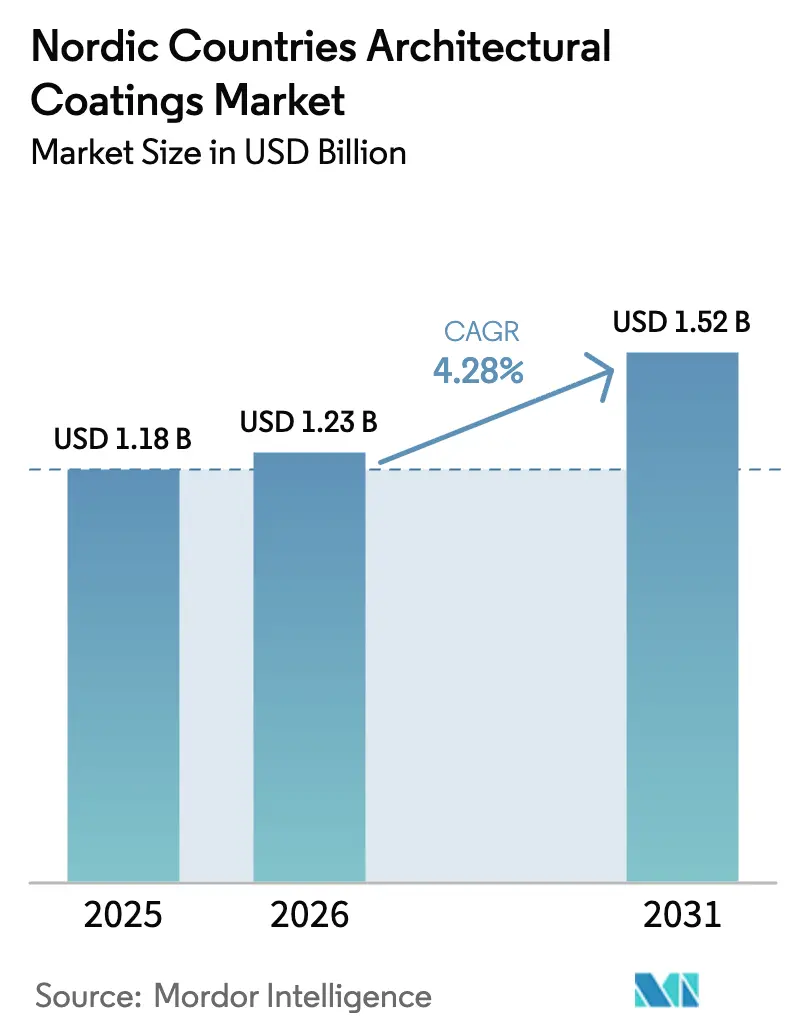

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux des Pays Nordiques par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux des Pays Nordiques devrait s'étendre de 1,18 milliard USD en 2025 et 1,23 milliard USD en 2026 à 1,52 milliard USD d'ici 2031, enregistrant un CAGR de 4,28% entre 2026 et 2031. La rénovation résidentielle domine la demande, tandis que la distribution en ligne et les applications de correspondance des couleurs raccourcissent les cycles de décision et orientent les acheteurs vers des peintures hydrodiluables premium à faible odeur. L'inflation des matières premières en dioxyde de titane et en monomères acryliques comprime les marges, mais la chimie biosourcée soutenue par des subventions offre une couverture défensive pour les innovateurs capables d'accéder aux financements de l'UE. La concentration concurrentielle se situe dans une zone intermédiaire ; quatre multinationales détiennent environ deux tiers du volume régional, mais des challengers plus petits gagnent des parts en ligne avec des gammes certifiées Nordic Swan et une livraison le lendemain. La règle norvégienne de 100% d'appels d'offres publics sans émissions à partir de 2025 constitue un catalyseur décisif car elle interdit effectivement les produits en phase solvant et accélère la transition vers les dispersions hybrides acrylique-polyuréthane.

Principaux Enseignements du Rapport

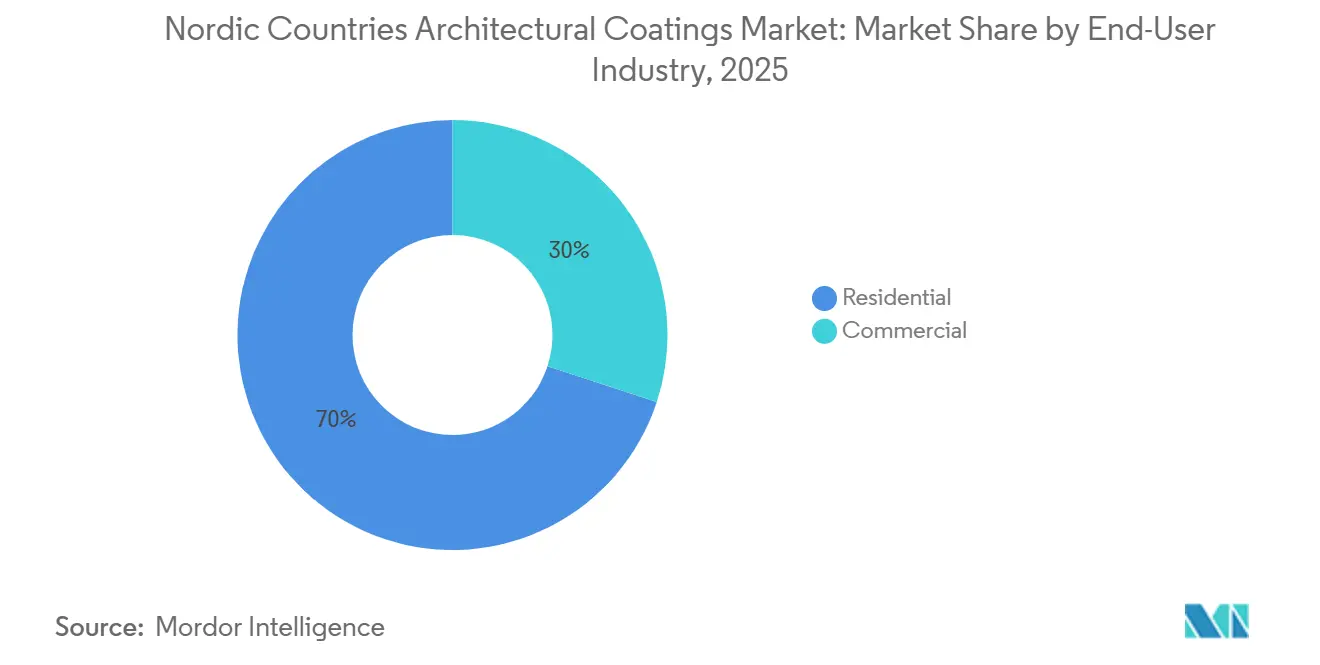

- Par utilisateur final, le secteur résidentiel a capté 69,96% de la part du marché des revêtements architecturaux en 2025, tout en enregistrant également le CAGR le plus rapide de 4,54% jusqu'en 2031.

- Par technologie, les systèmes hydrodiluables ont dominé avec 84,42% de la part du marché des revêtements architecturaux en 2025 et devraient progresser à un CAGR de 4,74% jusqu'en 2031.

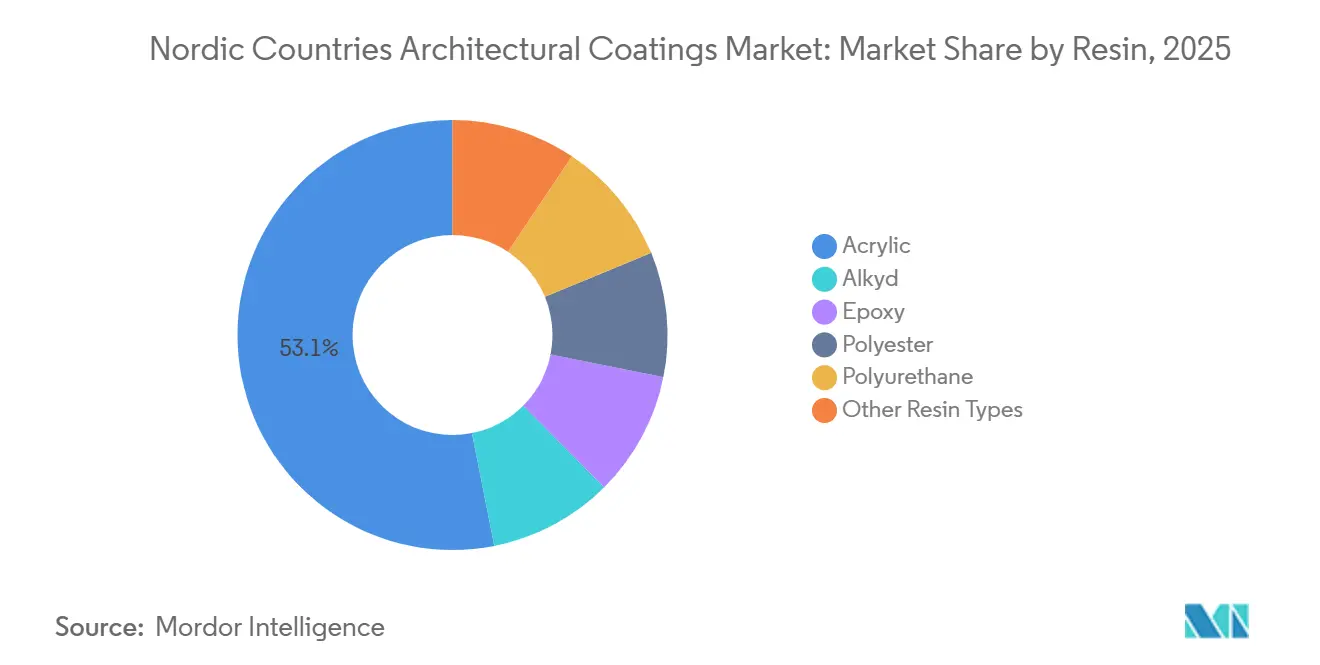

- Par résine, les formulations acryliques ont représenté 53,11% de la taille du marché des revêtements architecturaux en 2025 et devraient croître à un CAGR de 4,67% sur la période 2026-2031.

- Par géographie, la Suède a contribué à 34,56% du volume régional en 2025 ; la Norvège devrait afficher le CAGR le plus rapide de 4,77% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux des Pays Nordiques

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor du bricolage de rénovation dans l'habitat individuel | +1.2% | Suède, Danemark, Norvège | Moyen terme (2-4 ans) |

| Codes de construction verts accélérant l'adoption des produits à faible teneur en COV | +1.0% | Tous les marchés nordiques ; la Norvège est en tête | Long terme (≥4 ans) |

| Demande d'imperméabilisation liée au climat nordique rigoureux | +0.8% | Finlande, côte norvégienne, nord de la Suède | Long terme (≥4 ans) |

| Distribution de peinture en ligne et applications de correspondance des couleurs | +0.6% | Stockholm, Oslo, Copenhague, Helsinki | Court terme (≤2 ans) |

| Subventions UE/EEE pour le développement à grande échelle de la chimie biosourcée | +0.5% | Danemark, Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Bricolage de Rénovation dans l'Habitat Individuel

Les ménages nordiques continuent de refinancer la rénovation plutôt que de déménager, ce qui augmente les volumes unitaires pour les peintures murales intérieures et les peintures de finition. L'engagement en ligne est déterminant ; 80% des clients particuliers du réseau de Flügger commencent leur parcours d'achat en ligne, et cette interaction numérique est corrélée à des gains de ventes en magasin. Les données d'enquête montrent que 45% des Suédois prévoient des projets de peinture et que 72% se sentent capables d'appliquer eux-mêmes les revêtements, ce qui incite les marques à lancer des formats de conditionnement plus petits et des visualiseurs de couleurs virtuels qui réduisent les erreurs de correspondance[1]Association suédoise des fabricants de peintures et d'encres d'imprimerie, "Enquête sur la rénovation résidentielle 2025," sveff.se. Les maisons individuelles, qui dominent le parc immobilier nordique, absorbent les acryliques hydrodiluables capables de sécher dans des conditions fraîches et humides. Les contraintes liées aux taux hypothécaires freinent l'activité de construction neuve, mais les dépenses de rénovation restent stables, préservant le débit des circuits de distribution. Les fournisseurs privilégient donc des produits à séchage rapide et à faible odeur permettant aux résidents d'occuper les pièces immédiatement après l'application.

Codes de Construction Verts Accélérant l'Adoption des Produits à Faible Teneur en COV

La réglementation comprime les cycles de vie des produits et pousse les gammes en phase solvant vers les marges. Le code d'énergie nette zéro de la Norvège et la règle de 100% d'appels d'offres sans émissions à partir de 2025 éliminent effectivement les solvants hydrocarbonés des projets financés par les fonds publics[2]InfraSweden2030, "Marchés publics zéro émission," infrasweden2030.se. La Suède impose des déclarations d'empreinte carbone pour les produits de construction, tandis que le Danemark a investi 2,5 milliards DKK dans la recherche et le développement en construction verte en 2023. Dans toute la région, l'Écolabel Nordic Swan plafonne les COV à 30 g/L pour les peintures mates intérieures et à 100 g/L pour les revêtements extérieurs ; les distributeurs accordent la priorité aux références certifiées Swan en rayon, consolidant la domination des produits à faible teneur en COV. La conformité entraîne une rationalisation rapide des portefeuilles, et les fournisseurs disposant de passeports numériques de produits sont en bonne position pour remporter des marchés publics à mesure que les audits de données se renforcent. Par conséquent, les hybrides acrylique-polyuréthane hydrodiluables à haute teneur en solides deviennent le choix par défaut dans les segments résidentiel et commercial.

Demande d'Imperméabilisation Liée au Climat Nordique Rigoureux

Les grands écarts entre des hivers à –40 °C et des étés à +30 °C soumettent les façades à des cycles de gel-dégel et à un stress UV. Les marques répondent par des innovations de liants tels que les peintures à base de silicate offrant une durabilité de 15 ans dans les conditions côtières et les hybrides alkyde-acrylique qui conservent leur flexibilité et leur dureté sur toute la plage de températures. Le Programme de Construction en Bois de la Finlande, qui vise à doubler les structures en bois, accroît le besoin de revêtements respirants et résistants aux alcalis qui préviennent l'accumulation d'humidité. Les pigments réfléchissants dans l'infrarouge qui abaissent la température de surface jusqu'à 20 °C atténuent la dégradation thermique, tandis que les additifs silicone autonettoyants réduisent l'encrassement biologique dans les régions de fjords humides. L'effet net est une demande soutenue pour des systèmes extérieurs premium qui allongent les intervalles de rénovation, compensant la pression sur les volumes liée au ralentissement de la croissance de la construction.

Distribution de Peinture en Ligne et Applications de Correspondance des Couleurs

Les canaux numériques raccourcissent le parcours de l'inspiration à l'achat. La boutique en ligne de Flügger répertorie toutes les options teintables en ligne, inversant la domination historique de la peinture blanche en magasin et augmentant les ratios de mélanges de peintures colorées. Des scanners tiers tels qu'Innovatint et ColorMatchic permettent aux petits distributeurs de reproduire les teintes concurrentes en quelques minutes, fragilisant la fidélité à la marque et déplaçant la différenciation vers le service et la durabilité. Une étude de l'OCDE montre que les distributeurs nordiques qui intègrent le commerce en ligne et la technologie de paiement bénéficient d'une productivité du travail supérieure de 20 à 40% à celle de leurs pairs, leur donnant la capacité d'absorber l'inflation des matières premières. À mesure que les peintres professionnels adoptent des applications mobiles de gestion de chantier, la vélocité des commandes augmente et la livraison en flux tendu devient une attente standard, avantageant davantage les fournisseurs disposant d'entrepôts régionaux et de systèmes de commande intégrés par API.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières acryliques | –0.9% | Tous les pays nordiques ; le Danemark et la Suède sont les plus exposés aux importations | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée ralentissant les cycles de rénovation | –0.7% | Norvège, Finlande, Danemark, Suède | Moyen terme (2-4 ans) |

| Réglementation sur les microplastiques entraînant des coûts de reformulation | –0.5% | À l'échelle de l'UE ; le Danemark pilote des projets de substitution | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du TiO₂ et des Matières Premières Acryliques

Tronox a relevé les prix du dioxyde de titane de 2 à 4% au premier trimestre 2026 après la fermeture de son usine de Botlek d'une capacité de 90 000 tonnes, tandis que Venator a mis en veille 650 000 tonnes de capacité mondiale, resserrant l'offre et amplifiant les pics de prix du soufre de 160%. Les droits antidumping de l'UE bloquent les importations chinoises moins chères, enfermant les acheteurs nordiques dans un approvisionnement européen à coût plus élevé. BASF a relevé les prix des monomères acryliques de 0,12 USD par livre en 2025 en raison des perturbations du propylène qui ont secoué la chaîne, avec l'acide acrylique au comptant oscillant entre 1 290 USD et 1 457 USD par tonne. Les marques locales plus petites manquent de levier de couverture et peuvent soit accepter une érosion des marges, soit diluer les formulations avec des charges qui risquent d'entraîner des réclamations au titre de la garantie.

Pénurie de Main-d'Œuvre Qualifiée Ralentissant les Cycles de Rénovation

La confédération patronale norvégienne rapporte que 6 entrepreneurs sur 10 ne parviennent pas à recruter des travailleurs qualifiés, et la production dans la construction a chuté de 67 milliards NOK sur trois ans à mesure que la main-d'œuvre étrangère quittait le pays en raison de la faiblesse de la couronne. La main-d'œuvre étrangère dans la construction au Danemark a atteint 26 500 personnes en 2024, mais les électriciens et les techniciens en génie climatique restent rares malgré un régime de plafonnement salarial de 514 000 DKK par an. La Finlande enregistre un déficit de 15 000 travailleurs, avec 40% des techniciens âgés de plus de 55 ans. Lorsque les équipes ne sont pas disponibles, les propriétaires de bâtiments allongent les cycles de rénovation et spécifient des produits d'une durabilité de 10 à 15 ans, déplaçant le mix de revenus vers des gammes premium à marges plus élevées tout en contraignant le volume global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : La Rénovation Résidentielle Tire les Volumes

Le segment résidentiel a dominé les ventes avec 69,96% de la part du marché des revêtements architecturaux en 2025, et il devrait enregistrer un CAGR de 4,54% jusqu'en 2031. La taille du marché des revêtements architecturaux pour la rénovation résidentielle reste donc le baromètre essentiel pour les distributeurs. Les dépenses de rénovation privées en Suède sont restées stables même si l'investissement résidentiel neuf a chuté de 55% depuis mi-2022. La visualisation numérique des couleurs convertit les internautes en transactions en magasin, soutenant les ventes hors ligne. La demande de bricolage favorise les acryliques hydrodiluables à faible odeur en conditionnements de 1 à 2,5 litres et s'étend aux petits pots d'échantillons pour les murs d'accent des bureaux à domicile.

Les locaux commerciaux représentent le solde du volume, et des codes de construction plus stricts en font un client ancré pour les systèmes hydrodiluables certifiés Nordic Swan. Les règles de zéro émission nette de la Norvège éliminent les gammes en phase solvant des projets gouvernementaux à partir de 2025. Les modules en bois préfabriqués populaires dans le secteur hors site suédois nécessitent des films polyuréthane durcis en usine ou des films durcis aux UV capables de résister à l'abrasion lors du transport et au montage sur site. La croissance est solide mais plus lente que dans le résidentiel car les appels d'offres publics s'étendent souvent sur des cycles de financement pluriannuels.

Par Technologie : Les Systèmes Hydrodiluables Consolident leur Suprématie

Les revêtements hydrodiluables ont capté 84,42% de la demande régionale en 2025 et surpasseront l'ensemble du marché des revêtements architecturaux à un CAGR de 4,74% jusqu'en 2031. Les réglementations sur les COV et la préférence des consommateurs pour les produits inodores ancrent la domination des produits hydrodiluables. Les limites du Nordic Swan de 30 g/L de COV pour les finitions mates intérieures et de 100 g/L pour les peintures extérieures sont devenues le seuil de facto du marché. Les hybrides acrylique-polyuréthane à haute teneur en solides rivalisent désormais avec les alkydes en phase solvant en termes de dureté et d'adhérence, comblant les écarts de performance historiques.

Les produits en phase solvant persistent dans des niches spécialisées telles que les primaires pour acier et les boiseries de patrimoine qui exigent un temps ouvert prolongé ou une pénétration en profondeur. Cependant, les délais REACH sur les microplastiques ajoutent des coûts aux deux chimies, érodant les avantages restants des produits en phase solvant. Les fournisseurs investissant dans la recherche et le développement hydrodiluables bénéficient de cycles d'approbation réglementaire plus courts et d'un accès plus large aux rayons des grands distributeurs.

Par Résine : L'Acrylique en Tête, les Hybrides Créent une Valeur Ajoutée Premium

Les systèmes acryliques détenaient 53,11% du volume régional en 2025 et devraient se développer à un CAGR de 4,67% jusqu'en 2031. Ils répondent aux objectifs stricts en matière de COV, offrent une stabilité UV et adhèrent aux substrats minéraux prédominants dans l'habitat nordique. La volatilité des matières premières en monomères acryliques incite les formulateurs à intégrer du styrène ou du noir de carbone biosourcé issu de la capture de CO₂, comme le montre le partenariat de Teknos avec UP Catalyst.

Les alkydes, autrefois dominants pour le bois extérieur, perdent des parts au profit des émulsions alkyde hydrodiluables qui durcissent par autoxydation sans dégagement de solvant. Les résines époxy et polyuréthane servent des niches plus petites à forte valeur ajoutée telles que les sols industriels et les surfaces en bois à fort trafic. L'appel à projets Circular Bio-based Europe alloue 14 millions EUR aux thermodurcissables biosourcés, ouvrant la voie à des matières premières époxy et polyuréthane renouvelables qui pourraient bouleverser la hiérarchie des segments au cours de la prochaine décennie.

Analyse Géographique

La Suède a généré 34,56% de la demande nordique en revêtements architecturaux en 2025, mais son rythme de croissance est inférieur à celui de ses pairs en raison des taux hypothécaires élevés qui déprimaient les mises en chantier de constructions neuves. Les déclarations carbone obligatoires et un objectif de réduction de 50% des émissions de CO₂ d'ici 2030 favorisent les fournisseurs de revêtements capables de documenter un faible carbone incorporé. Le financement d'InfraSweden2030 pour 150 start-ups crée un vivier de solutions numériques et biosourcées que les acteurs établis peuvent licencier, des applications de couleur en réalité augmentée aux liants à base de lignine.

La Norvège affichera la croissance la plus rapide de la région à un CAGR de 4,77% durant 2026-2031, portée par une politique d'achat public qui impose des chantiers sans émissions et des produits hydrodiluables. La pénurie de main-d'œuvre qualifiée amplifie l'attrait des acryliques modifiés au silicone longue durée avec des garanties de 10 ans, réduisant la fréquence de rénovation pour les propriétaires. Les cycles de gel-dégel côtiers favorisent l'adoption de façades en silicate et polysiloxane capables de résister aux embruns salins et à l'abrasion par la glace.

Le marché danois bénéficie d'un programme de recherche et développement en construction verte de 2,5 milliards DKK qui incite à l'utilisation de pigments à contenu recyclé et de résines biosourcées. Cependant, les goulets d'étranglement de main-d'œuvre dans les métiers techniques peuvent limiter le débit des projets. La Finlande mise sur la construction en bois dans le cadre de son Programme de Construction en Bois, stimulant la demande de systèmes extérieurs respirants qui préviennent l'accumulation d'humidité dans le bois. Dans les deux pays, la politique migratoire et le vieillissement de la main-d'œuvre affectent la disponibilité des entrepreneurs en peinture, favorisant à nouveau les revêtements premium à long cycle.

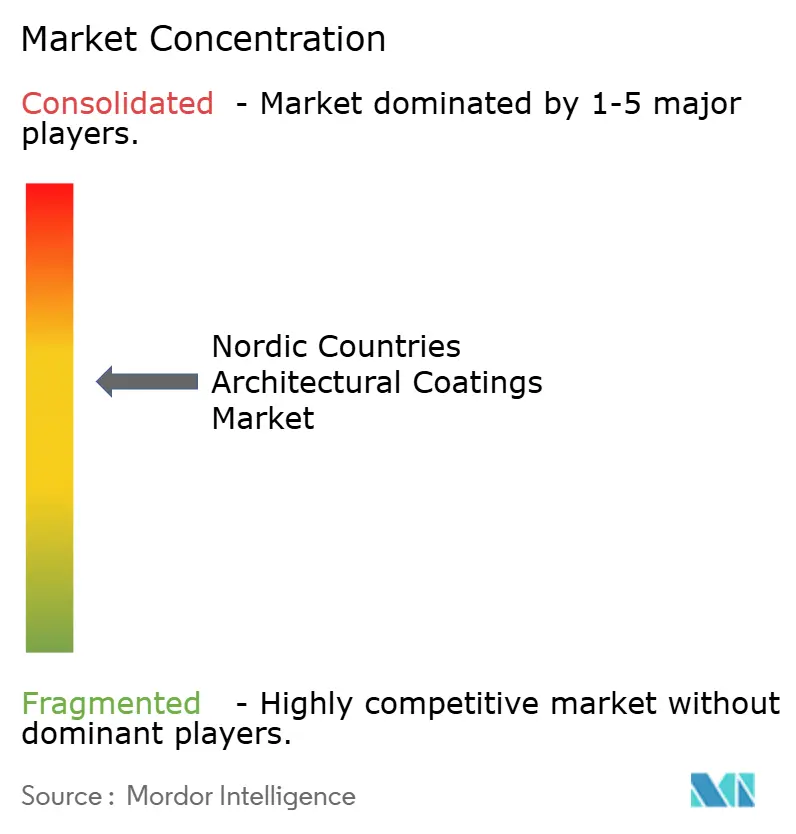

Paysage Concurrentiel

Le marché des revêtements architecturaux des pays nordiques est modérément consolidé. La fusion annoncée par AkzoNobel d'une valeur de 25 milliards USD entièrement en actions avec Axalta, dont la clôture est prévue début 2027, générera 600 millions USD de synergies et amplifiera le pouvoir d'achat des matières premières. Jotun s'appuie sur une plateforme marine mondiale pour transférer la recherche sur les liants à faible friction vers les produits de façade nordiques, tandis que Hempel investit dans des dispersions sans microplastiques en anticipation des délais REACH.

La feuille de route "Flügger Organic" de Flügger cible les peintres professionnels avec des applications mobiles de gestion de projet, réduisant la charge administrative des petits entrepreneurs. Teknos occupe la niche de la durabilité, en commercialisant des noirs de carbone dérivés du CO₂ qui améliorent la force de teinte tout en réduisant les émissions du berceau à la porte. Le challenger natif du numérique Gebenna vend 30 000 couleurs teintables en ligne et promet une livraison sous trois jours, exerçant une pression sur les marges des acteurs établis en magasin.

Leaders du Secteur des Revêtements Architecturaux des Pays Nordiques

AkzoNobel N.V.

Flügger group A/S

PPG Industries, Inc.

Teknos

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Flügger a annoncé de nouvelles lignes de production à Kolding, au Danemark, et à Bollebygd, en Suède, pour renforcer son portefeuille "Flügger Organic" et répondre à la demande professionnelle croissante.

- Janvier 2025 : Teknos a signé un protocole d'accord avec UP Catalyst pour développer à grande échelle le noir de carbone dérivé du CO₂ pour les peintures nordiques, financé par 6,4 millions EUR de fonds propres, 8 millions EUR de subventions et 18 millions EUR de dette de capital-risque de la BEI.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux des Pays Nordiques

Les revêtements architecturaux sont des produits spécialisés conçus pour être appliqués sur des bâtiments résidentiels et commerciaux afin d'apporter un attrait esthétique, une résistance aux intempéries et une durabilité à long terme. Ces revêtements protègent les structures contre l'humidité, les rayonnements UV et la corrosion, tout en améliorant l'apparence visuelle des surfaces intérieures et extérieures.

Le marché des revêtements architecturaux des pays nordiques est segmenté par secteur d'utilisation final, technologie, résine et géographie. Par secteur d'utilisation final, le marché est segmenté en résidentiel et commercial. Par technologie, le marché est segmenté en hydrodiluable et en phase solvant. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Le rapport fournit également la taille du marché et les prévisions pour quatre pays majeurs de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Résidentiel |

| Commercial |

| Hydrodiluable |

| En Phase Solvant |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Types de Résines |

| Danemark |

| Finlande |

| Norvège |

| Suède |

| Par Secteur d'Utilisation Final | Résidentiel |

| Commercial | |

| Par Technologie | Hydrodiluable |

| En Phase Solvant | |

| Par Résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines | |

| Par Géographie | Danemark |

| Finlande | |

| Norvège | |

| Suède |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la surface de plancher nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement