Taille et part du marché de l'alfalfa en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

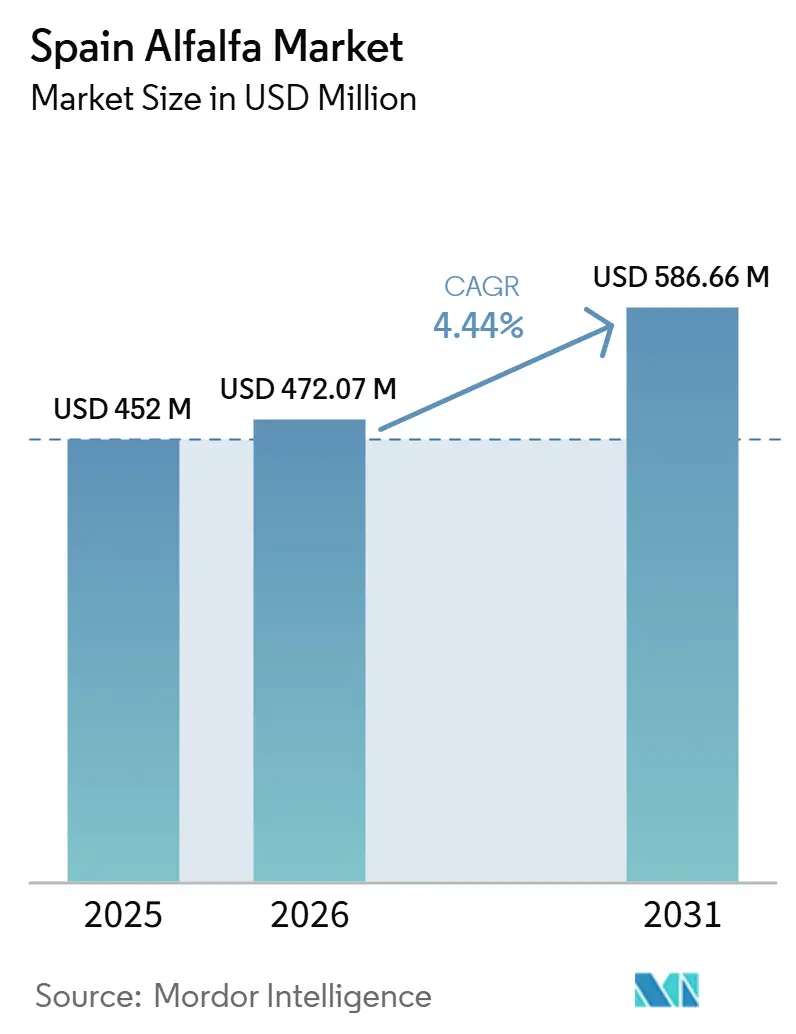

| Taille du marché de l'année de base (2025) | 452 Millions de dollars américains |

| Taille du Marché (2026) | 472.07 Millions de dollars américains |

| Taille du Marché (2031) | 586.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché par Mordor Intelligence

La taille du marché de l'alfalfa en Espagne devrait passer de 452 millions USD en 2025 à 472,07 millions USD en 2026, pour atteindre 586,66 millions USD d'ici 2031, avec un CAGR de 4,44 % sur la période 2026-2031. La position de l'Espagne en tant que premier exportateur mondial d'alfalfa déshydratée est le principal facteur soutenant cette croissance, la demande à l'exportation continuant de façonner les décisions de plantation, de transformation et de tarification à travers le pays. La vallée de l'Èbre et le bassin des Monegros en Aragon représentent la majeure partie de la production espagnole de fourrage déshydraté, et les quatre à cinq coupes par saison dans la région maintiennent les usines de déshydratation actives pendant les mois d'été. La demande à l'exportation s'est également élargie en 2025, avec des expéditions plus importantes vers le Golfe, des gains en Corée du Sud et des achats accrus du Maroc, ce qui a réduit la dépendance à un seul corridor d'exportation. Par ailleurs, les granulés premium et les formats traçables à haute teneur en protéines ouvrent des canaux à plus haute valeur ajoutée pour la nutrition animale spécialisée, tandis que les modernisations de l'irrigation, les exigences de certification et la planification de l'eau remodèlent la manière dont les capacités sont ajoutées sur le marché. En conséquence, si les rendements restent importants, l'avantage concurrentiel est désormais tout autant lié à l'accès aux exportations, au contrôle des procédés et à la capacité à fournir des formats audités avec une logistique fiable.

Principaux enseignements du rapport

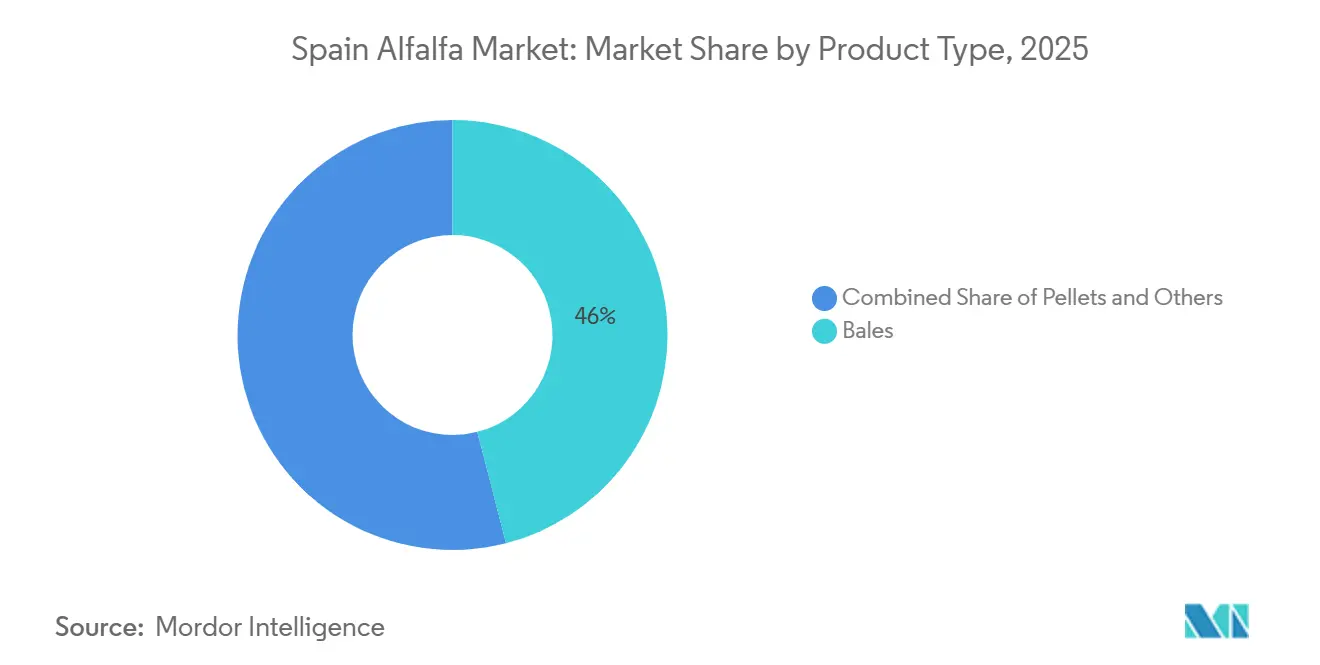

- Par type de produit, les balles constituent le segment le plus important et détenaient 46,0 % de la part de marché en 2025, tandis que les granulés constituent le segment à la croissance la plus rapide et devraient se développer à un CAGR de 6,7 % entre 2026 et 2031.

- Par application, l'alimentation des vaches laitières constitue le segment le plus important et détenait 62,0 % de la taille du marché en 2025, tandis que l'alimentation des volailles constitue le segment à la croissance la plus rapide et devrait se développer à un CAGR de 7,3 % entre 2026 et 2031.

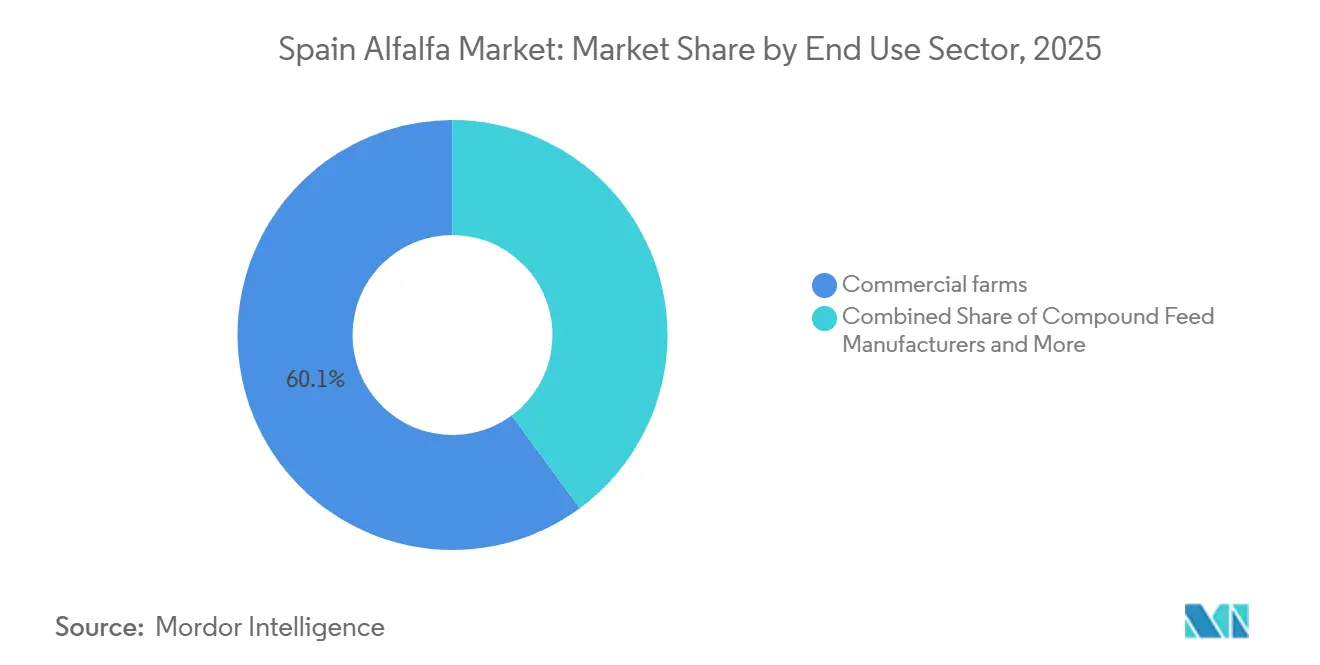

- Par secteur d'utilisation finale, les exploitations commerciales constituent le segment le plus important et détenaient 60,1 % de la part de marché en 2025, tandis que les aliments pour animaux de compagnie et la nutrition spécialisée constituent le segment à la croissance la plus rapide et devraient se développer à un CAGR de 9,0 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du corridor de déshydratation Aragon-Catalogne | +1.2% | Espagne, plus forte en Aragon, en Catalogne et en Navarre | Moyen terme (2 à 4 ans) |

| Demande à l'exportation des acheteurs de fourrage et d'équidés du Golfe | +1.1% | Espagne, Arabie Saoudite, Émirats arabes unis, Jordanie, Corée du Sud, Maroc | Court terme (≤ 2 ans) |

| Incitations de la PAC pour les cultures fourragères en rotation | +0.8% | Espagne et Union européenne à 27, plus forte en Espagne | Long terme (≥ 4 ans) |

| Avantage de la production irriguée dans la vallée de l'Èbre | +0.9% | Espagne, plus forte dans la vallée de l'Èbre, en Aragon et en Catalogne | Moyen terme (2 à 4 ans) |

| Réseau industriel de déshydratation et de transformation | +0.7% | Espagne avec des retombées vers les routes d'exportation vers le Golfe et l'Asie | Moyen terme (2 à 4 ans) |

| Transition vers des formats de fourrage traçables à haute teneur en protéines | +0.5% | Mondial, avec une adoption précoce en Espagne et sur les marchés d'importation du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du corridor de déshydratation Aragon-Catalogne

La densité de transformation dans le corridor Aragon-Catalogne confère au marché de l'alfalfa en Espagne un avantage que d'autres fournisseurs européens peinent à égaler à l'échelle industrielle. Le projet de modernisation Los Monegros X et XI couvre 6 800 hectares et devrait être achevé en 2026, avec un investissement de 55 millions EUR (59,4 millions USD) soutenant des réseaux d'irrigation sous pression pour remplacer les anciens systèmes. Cette transition réduit la consommation d'eau par hectare, améliore la régularité des parcelles et raccourcit le délai entre la coupe et l'entrée en usine, permettant aux transformateurs de gérer l'humidité plus précisément avant le séchage. Elle soutient également les décisions d'expansion privées sur le marché de l'alfalfa en Espagne, car les usines de transformation ajoutent des capacités avec plus de confiance lorsque la base de matières premières environnante devient plus fiable.

Demande à l'exportation des acheteurs de fourrage et d'équidés du Golfe

La demande à l'exportation de l'Arabie Saoudite et des Émirats arabes unis continue d'ancrer le marché de l'alfalfa en Espagne, ces deux destinations représentant ensemble plus de 280 000 tonnes métriques lors de la campagne 2024/25, soit environ 40 % du volume total des exportations[1]Source : COAG Castilla y León « ALFALFA : Des terres de l'Èbre et du Douro aux courses de chameaux de Dubaï : la guerre dans le Golfe met en péril l'activité la plus exotique de la campagne espagnole », coag-cyl.org. Ces acheteurs sont importants non seulement en raison de leur volume, mais aussi parce qu'ils s'approvisionnent en quantités régulières de fourrage déshydraté pour des systèmes organisés d'alimentation laitière, équine et cameline qui exigent une qualité de produit constante et une expédition fiable, l'Espagne étant l'un des principaux fournisseurs. La Corée du Sud a renforcé la demande extérieure en 2024-25, avec des achats en hausse de 548,4 %, indiquant que les formats transformés espagnols conservent une marge de pénétration dans les circuits d'alimentation d'Asie de l'Est. Le Maroc a également augmenté ses achats de 387,2 % lors de la même campagne, reflétant la manière dont les déficits d'alimentation liés à la sécheresse sur les marchés voisins peuvent générer une source secondaire de demande lorsque les conditions se resserrent ailleurs. Cette base d'acheteurs plus large rend le marché de l'alfalfa en Espagne plus résilient que lorsque le corridor du Golfe dominait presque toute la planification des exportations, même si le commerce à destination du Golfe continue de donner le ton de base pour l'utilisation des capacités de transformation et la stratégie de gestion des stocks. Le fort rebond des volumes d'exportation en 2025 confirme que la demande extérieure reste le soutien à court terme le plus clair pour la croissance du marché.

Incitations de la PAC pour les cultures fourragères en rotation

Le soutien politique dans le cadre du Plan stratégique de la Politique agricole commune (PAC) 2023-2027 de l'Espagne contribue à stabiliser la surface plantée sur le marché de l'alfalfa en Espagne, notamment là où les agriculteurs comparent l'économie de la rotation avec les céréales. La Commission européenne a approuvé un amendement au plan en août 2025, simplifiant les procédures des éco-régimes et étendant la flexibilité pour le soutien à la rotation fourragère. L'amendement précise également un niveau de paiement 2025 de 69,32 EUR par hectare (74,9 USD) pour les rotations fourragères pluriannuelles concernées, ce qui améliore le rendement relatif de l'alfalfa même lorsque les conditions des matières premières s'assouplissent. Le rôle fixateur d'azote de l'alfalfa réduit également les besoins en engrais pour les cultures céréalières suivantes, ajoutant une valeur de rotation au-delà du prix de la récolte fourragère elle-même. Les recherches sur la politique de conservation des sols en Espagne indiquent que les exigences liées aux sols dans le cadre de la PAC deviennent de plus en plus importantes pour l'accès au soutien de base, renforçant davantage la continuité de la rotation. Cela aide le marché de l'alfalfa en Espagne à maintenir un plancher de production plus stable que ce qu'une culture purement guidée par les prix soutiendrait habituellement.

Avantage de la production irriguée dans la vallée de l'Èbre

La vallée de l'Èbre reste le principal pôle de production du marché de l'alfalfa en Espagne, l'irrigation couvrant la majeure partie de la superficie cultivée utilisée pour le fourrage déshydraté. Le Département américain de l'Agriculture (USDA) a indiqué qu'environ 75 % des terres espagnoles consacrées au fourrage déshydraté sont irriguées, soutenant un cycle de quatre à cinq coupes que les concurrents en culture pluviale d'Europe centrale et orientale ne peuvent pas égaler de manière constante [2].Source : Département américain de l'Agriculture « La production et les exportations espagnoles de fourrage devraient se redresser lors de la nouvelle campagne de commercialisation », apps.fas.usda.govLes systèmes de goutte-à-goutte modernisés améliorent la productivité de l'eau, ce qui signifie que la même allocation d'eau peut soutenir une superficie de production effective plus grande que ce que permettaient les anciennes méthodes d'irrigation par inondation. Cette efficacité maintient la base de production du nord-est hautement productive, plutôt que de répartir la production entre des régions présentant une sécurité hydrique plus faible. Les régions du sud conservent un potentiel de croissance, mais la pression de la sécheresse a rendu leur contribution moins fiable que l'axe de l'Èbre. En conséquence, le marché de l'alfalfa en Espagne devrait rester concentré dans un nombre réduit mais plus efficace de zones irriguées au cours de la période de prévision.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression sur l'allocation de l'eau dans les zones de culture irriguées | -1.0% | Espagne, plus forte en Aragon, en Catalogne et dans le bassin de l'Èbre | Long terme (≥ 4 ans) |

| Forte dépendance aux exportations envers une base d'acheteurs restreinte | -0.9% | Espagne, plus forte sur les flux commerciaux orientés vers le Golfe et la Chine | Court terme (≤ 2 ans) |

| Sensibilité aux coûts du carburant dans les usines de déshydratation | -0.8% | Espagne au niveau national, avec des retombées des conditions énergétiques plus larges de l'Union européenne | Moyen terme (2-4 ans) |

| Concurrence des sources alternatives d'alimentation et de fourrage | -0.6% | Mondial, notamment sur les marchés laitiers et d'élevage de l'Union européenne, de l'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'allocation de l'eau dans les zones de culture irriguées

La politique de l'eau reste le risque structurel le plus significatif pour le marché de l'alfalfa en Espagne, car les zones les plus productives dépendent également fortement de l'irrigation. La Confederación Hidrográfica del Ebro (CHE) avait initialement proposé de réduire les allocations d'irrigation dans le bassin de l'Èbre de 12 % à 15 % pour la période 2028-2033, ce qui a suscité des inquiétudes quant à la disponibilité des matières premières dans le principal corridor de production. Le gouvernement régional d'Aragon a déposé des objections, et les groupes d'irrigants ont fait valoir que des allocations plus faibles affaiblirait l'économie de la double culture et réduirait la valeur des travaux de modernisation récents. La CHE a signalé en novembre 2025 qu'elle reconsidérait la proposition, mais la question reste pertinente pour la planification à moyen terme. Les conditions de sécheresse ont déjà démontré à quelle vitesse le risque d'approvisionnement peut passer du débat politique à la contrainte physique, comme en témoigne la réduction de 50 % de la superficie des cultures irriguées dans le delta de l'Èbre lors de la sécheresse en Catalogne en 2024. Le déclin de 14 % signalé pour la campagne 2026 d'Aragon confirme que la volatilité météorologique et hydrique constitue des problèmes opérationnels actifs pour le marché de l'alfalfa en Espagne, et non des préoccupations lointaines.

Concurrence des sources alternatives d'alimentation et de fourrage

L'alfalfa est en concurrence avec l'ensilage de maïs, la farine de soja et les mélanges de fourrage fermenté dans l'alimentation des bovins laitiers et à viande, la substitution étant largement déterminée par les coûts relatifs des protéines et la disponibilité de l'offre. Lorsque les prix de la farine de soja baissent, les acheteurs laitiers sensibles aux coûts peuvent réduire l'inclusion d'alfalfa dans les formulations alimentaires, diminuant ainsi la demande pour les transformateurs espagnols. Les producteurs roumains et américains développent également leurs capacités d'alfalfa déshydratée, intensifiant la concurrence pour les acheteurs du Golfe et d'Asie que l'Espagne avait précédemment approvisionnés de manière plus régulière. Le directeur de l'AEFA, Luis Machín, a déclaré en 2025 que l'objectif d'exportation de l'Espagne de plus d'un million de tonnes métriques par an fait désormais face à une pression structurelle de la part de ces origines concurrentes. Dans l'alimentation des volailles et des petits ruminants, le fourrage frais produit localement et les mélanges de granulés manufacturés peuvent également remplacer le produit espagnol importé en raison de coûts de fret plus faibles sur les marchés intérieurs. Cette pression de substitution est la plus prononcée dans le segment des balles de commodité, où les acheteurs peuvent facilement changer de fournisseur en fonction du prix, tandis que les formats premium traçables et certifiés restent une position plus défendable pour les producteurs espagnols.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les balles ancrent les volumes d'exportation tandis que les granulés redéfinissent la croissance

Les balles détenaient la plus grande part de 46,0 % du marché de l'alfalfa en Espagne en 2025, restant le format dominant par valeur et la principale forme de produit stimulant l'activité d'exportation de l'Espagne. Leur dominance reflète la dépendance continue des acheteurs du Golfe et coréens aux expéditions de balles pour les opérations laitières, équines et d'alimentation qui nécessitent une humidité stable et une rétention élevée des protéines. Les cubes jouent un rôle plus modeste mais fonctionnel sur les marchés où l'espace de stockage est limité, notamment en Afrique du Nord et dans certaines parties de l'Asie de l'Est qui nécessitent un fourrage conditionné plus dense. Les balles compressées servent une niche premium distincte, car les acheteurs équins du Golfe préfèrent les formats haute densité plus faciles à stocker et à manipuler dans la logistique portuaire. Ces distinctions de produits indiquent que le marché de l'alfalfa en Espagne fournit une gamme de formats transformés conçus autour de différentes exigences d'expédition, de stockage et d'alimentation animale finale, plutôt qu'un seul aliment standard. Ce mix de produits permet également aux transformateurs de répartir le risque entre des acheteurs ayant des systèmes de manutention et des objectifs nutritionnels différents.

La taille du marché de l'alfalfa en Espagne pour les granulés devrait croître le plus rapidement à un CAGR de 6,7 % entre 2026 et 2031. La demande de granulés augmente simultanément sur deux fronts, avec des granulés fibreux à grand volume entrant dans les circuits d'alimentation du bétail et des granulés premium plus petits entrant dans les applications de nutrition spécialisée. Ce changement est significatif car la croissance des granulés n'est plus uniquement liée aux rations de bétail de commodité, permettant aux transformateurs de cibler des canaux à plus haute valeur ajoutée avec des spécifications plus strictes. Sur le marché, ce changement favorise les opérateurs capables de contrôler la granulométrie, la qualité microbiologique et la traçabilité des lots sans perturber le débit. Les efforts de promotion 2026 de l'Asociación Española de Fabricantes de Alfalfa Deshidratada (AEFA) au Vietnam et en Chine reflètent la tentative du marché d'élargir la demande de formats transformés au-delà du corridor du Golfe. Ces efforts soutiennent le marché plus large de l'alfalfa en Espagne en ouvrant des canaux asiatiques sous-pénétrés pour des produits qui s'expédient et se stockent efficacement. Au fil du temps, les granulés auront probablement moins d'importance pour le volume seul et davantage pour leur contribution à la valeur moyenne réalisée dans le mix de produits. Cela rend les granulés centraux pour la qualité de la croissance, même si les balles continuent de dominer le chiffre d'affaires actuel.

Par application : l'alimentation des vaches laitières fournit une base, la volaille ouvre une voie rapide

L'alimentation des vaches laitières détenait la plus grande part de 62,0 % du marché de l'alfalfa en Espagne par application en 2025. Cette position reflète une demande constante des régions laitières domestiques de l'Espagne, ainsi que des relations d'approvisionnement liées à l'exportation avec des opérateurs laitiers organisés à l'étranger. Les routes d'approvisionnement contractuelles entre les transformateurs d'Aragon et de Navarre et les zones laitières telles que la Galice, la Cantabrie et la Castille-et-León assurent une continuité logistique qui ne change pas rapidement d'une saison à l'autre. Cette stabilité offre au marché de l'alfalfa en Espagne un débouché fiable même lorsque le calendrier des exportations devient irrégulier. Les segments équin et camelin sont plus modestes en tonnage mais commandent des prix plus élevés, car les acheteurs exigent des matériaux certifiés, sans poussière et constants. Le mix d'applications offre donc à l'Espagne à la fois une base en vrac stable et une niche à haute spécification rentable. Cet équilibre réduit le risque qu'une seule catégorie d'animaux finaux domine l'économie des transformateurs et contribue à expliquer pourquoi la qualité des produits est une considération clé dans un marché encore souvent décrit en termes simples de fourrage.

Le marché de l'alfalfa en Espagne pour l'alimentation des volailles devrait croître le plus rapidement à un CAGR de 7,3 % entre 2026 et 2031. Cette croissance reflète l'évolution des pratiques de formulation alimentaire qui utilisent des xanthophylles dérivées de l'alfalfa à la place des colorants synthétiques pour la performance du jaune d'œuf et de la peau des poulets de chair. L'alimentation des petits ruminants reste un débouché domestique régulier, car les systèmes ovins et caprins valorisent la même combinaison de protéines et de fibres qui soutient les animaux laitiers et reproducteurs. Le marché dessert donc une base d'applications plus large que ce que le volume des exportations seul pourrait suggérer. La volaille devient une application de plus en plus importante non pas parce qu'elle dépassera le secteur laitier à court terme, mais parce qu'elle renforce la valeur de la production transformée. Le profil des applications s'élargit d'une manière qui soutient à la fois la résilience et les marges, un schéma qui devrait maintenir le secteur laitier comme ancre tout en permettant à la volaille et aux usages spécialisés de stimuler une croissance plus rapide.

Par secteur d'utilisation finale : les exploitations commerciales comme pivot central, la nutrition spécialisée comme valeur aberrante

Les exploitations commerciales détenaient la plus grande part de 60,1 % du marché de l'alfalfa en Espagne en 2025. Leur rôle est structurel, car ces exploitations achètent généralement à grande échelle, contractualisent sur plusieurs formats de produits et fournissent la demande de base sur laquelle les usines de déshydratation s'appuient pour la planification de l'utilisation. Cela fait des exploitations commerciales le centre opérationnel du marché de l'alfalfa en Espagne, même si les destinations d'exportation reçoivent plus d'attention publique que les structures d'approvisionnement domestiques. Les fabricants d'aliments composés représentent un second débouché majeur, incorporant la farine et les granulés d'alfalfa dans des rations mélangées pour les systèmes d'élevage commercial qui ne s'approvisionnent pas directement en tous les ingrédients. Leur consolidation renforce la position des grands transformateurs, car les acheteurs préfèrent les fournisseurs capables de livrer des lots constants à l'échelle industrielle. Les propriétaires d'animaux domestiques et de loisirs constituent un segment beaucoup plus petit, mais ils achètent en petits conditionnements et paient généralement des prix unitaires nettement plus élevés que les clients d'exportation en vrac, ce qui les rend commercialement pertinents malgré leur tonnage limité. La concentration des utilisateurs finaux favorise donc les transformateurs disposant de larges portefeuilles de produits et d'engagements d'approvisionnement réguliers.

Les aliments pour animaux de compagnie et la nutrition spécialisée devraient enregistrer la croissance la plus rapide à un CAGR de 9,0 % entre 2026 et 2031. Ce canal est attractif car les granulés d'alfalfa déshydratée répondant aux spécifications spécialisées commandent une prime de prix de 15 % à 20 % par rapport aux granulés standard pour le bétail. Le canal d'alimentation des animaux de compagnie domestiques est également en expansion, offrant aux transformateurs un débouché local pour les granulés de format premium en complément de la demande à l'exportation. Au sein du marché de l'alfalfa en Espagne, c'est l'un des indicateurs les plus clairs que la valeur se déplace en aval vers des ingrédients fonctionnels plutôt que de rester concentrée dans le fourrage déshydraté en vrac. Les transformateurs qui exploitent déjà des systèmes de production certifiés sont mieux positionnés pour capter ce changement, car le canal présente des barrières à l'entrée plus élevées que l'alimentation du bétail grand public. Le segment restera plus petit que les exploitations commerciales en chiffre d'affaires absolu pendant la période de prévision, mais son taux de croissance le rend stratégiquement important. Il offre également au marché une voie premium domestique moins exposée aux perturbations d'expédition que les segments à forte orientation exportation, ce qui importe dans un marché où les chocs logistiques peuvent encore modifier rapidement le calendrier des ventes. La nutrition spécialisée reste donc un segment atypique, mais qui devient de plus en plus influent.

Analyse géographique

Aragon et Lleida en Catalogne ont contribué à environ 80 % de la production espagnole d'alfalfa déshydratée, rendant le marché de l'alfalfa en Espagne géographiquement concentré dans un corridor de production étroit mais très efficace. L'irrigation sur la majeure partie de la superficie cultivée soutient le cycle de quatre à cinq coupes qui confère à ce corridor son avantage en termes de production et de teneur en protéines. Le projet de modernisation Los Monegros améliore la distribution de l'eau, étend la superficie irriguée effective et aide le marché de l'alfalfa en Espagne à défendre sa base la plus productive. La Navarre reste plus modeste en production absolue, mais son utilisation de l'irrigation de précision et des pratiques pilotes liées au carbone lui confère un profil qui attire les acheteurs axés sur la traçabilité et la durabilité.

La Castille-et-León et la Castille-La Manche contribuent ensemble à environ 20 % de la production nationale déshydratée, ce qui en fait des régions de soutien importantes plutôt que le principal centre de production [3]Source : Département américain de l'Agriculture « La production et les exportations espagnoles de fourrage devraient se redresser lors de la nouvelle campagne de commercialisation », apps.fas.usda.gov. Selon l'USDA, environ 70 % de la superficie d'alfalfa de Castille-et-León est en culture pluviale, créant un profil de risque différent par rapport au nord-est dominé par l'irrigation. Lors de la saison 2024-25, la production en Navarre a augmenté de 27 %, en Catalogne de 25 % et en Castille-La Manche de 23 %, indiquant que les régions secondaires ont répondu activement à des prix plus élevés et à des incitations à la rotation. L'Andalousie bénéficie d'une longue période sans gel et d'une proximité d'expédition favorable vers les routes nord-africaines, mais des conditions de réservoir plus faibles limitent sa production. En conséquence, le marché de l'alfalfa en Espagne continue de s'appuyer davantage sur le nord-est irrigué que sur la production nationale plus large.

L'Arabie Saoudite et les Émirats arabes unis représentaient ensemble une part significative des volumes d'exportation de l'Espagne. La Chine a pris 84 088 tonnes métriques et la Corée du Sud 61 905 tonnes métriques lors de la même campagne, avec une croissance de 60,9 % et 548,4 % respectivement, indiquant que l'Asie de l'Est devient une couche de demande de plus en plus pertinente. La perturbation du détroit d'Ormuz au début de 2026 a mis en évidence la sensibilité persistante de l'économie de production espagnole aux routes maritimes du Golfe. Selon l'AEFA, la hausse de 387,2 % du Maroc et la poussée plus forte vers les marchés asiatiques indiquent que la diversification des exportations progresse, bien que quelques corridors à fort impact continuent de dominer le paysage des exportations.

Paysage concurrentiel

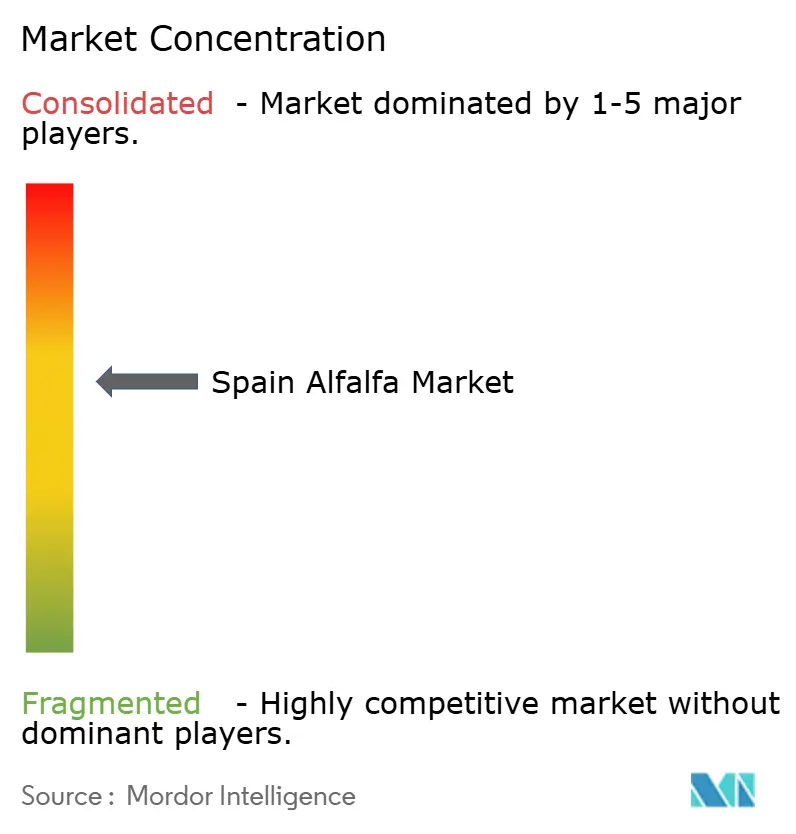

Les cinq premiers producteurs du marché de l'alfalfa en Espagne détenaient une part majeure du chiffre d'affaires combiné en 2025. Ce niveau de concentration crée un niveau de tête clairement identifiable sur le marché, tout en laissant une place significative aux opérateurs de taille moyenne dans les régions productrices. La plateforme espagnole d'Al Dahra Agriculture LLC se distingue par l'intégration de la propriété agricole, de la déshydratation et de la logistique d'exportation directe au sein d'un seul modèle opérationnel. Son unité Al Dahra Fagavi exploite six installations à Lleida et en Aragon, offrant une couverture sur la ceinture la plus productive du pays. Sur le marché de l'alfalfa en Espagne, ce type d'intégration verticale réduit les cycles de décision entre les calendriers de coupe, le débit des usines et la planification des expéditions.

L'échelle de transformation n'est qu'une dimension de la concurrence. La proximité des ports tels que Barcelone, Carthagène et Almería façonne également l'économie de livraison dans le commerce d'exportation. L'axe de l'Èbre bénéficie d'un avantage à cet égard, car le produit peut passer de Saragosse à Barcelone pour le chargement en conteneurs en moins de 24 heures. Cet avantage logistique soutient une utilisation plus élevée des actifs et permet aux grandes entreprises de répondre plus rapidement aux changements soudains de la demande à l'exportation. Plusieurs opérateurs de premier plan installent également des chaudières à biomasse alimentées par des coques d'amandes et des noyaux d'olives, ces modernisations étant capables de réduire la consommation de gaz fossile jusqu'à 60 %. En conséquence, le marché de l'alfalfa en Espagne est de plus en plus divisé entre les usines capables d'investir dans l'efficacité des procédés et celles qui restent exposées à une pression accrue sur les marges.

Une opportunité concurrentielle supplémentaire existe dans les formats de nutrition premium, où les granulés à spécifications plus élevées commandent de meilleurs prix que les matériaux standard pour le bétail. Les producteurs capables d'exploiter des lignes certifiées, de documenter la traçabilité et de maintenir une qualité constante sont mieux positionnés pour capter cette demande que les entreprises axées uniquement sur la déshydratation en vrac. Plusieurs opérateurs en Castille-et-León et en Navarre testent également des structures d'agriculture contractuelle combinant un soutien agronomique avec des garanties de prix minimum, contribuant à sécuriser l'approvisionnement avant les nouvelles additions de capacité. L'avantage concurrentiel sur le marché de l'alfalfa en Espagne se déplace donc vers un approvisionnement audité, une logistique fiable et une transformation à valeur ajoutée plutôt que vers le volume seul.

Leaders du secteur de l'alfalfa en Espagne

Alfalfa Monegros S.L.

Grupo Osés Agroalimentaria S.L. (NAFOSA)

Alfeed (EXPORTACION ALFALFA FEED SL.)

Al Dahra ACX Global Inc.

AE Group, S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La Commission européenne a approuvé un amendement au Plan stratégique PAC 2023-2027 de l'Espagne, introduisant des procédures simplifiées de demande d'éco-régime et une flexibilité étendue pour les paiements de rotation des cultures fourragères dans le cadre du FEAGA. L'amendement devrait maintenir l'adhésion des agriculteurs aux programmes de rotation pluriannuelle d'alfalfa jusqu'en 2027.

- Mai 2025 : Les travaux de modernisation de l'irrigation dans les secteurs de canaux Los Monegros X et XI, couvrant 6 800 hectares et bénéficiant à 524 agriculteurs à Lalueza, Capdesaso, Albalatillo et Sariñena, ont progressé vers une achèvement mi-2026 avec un investissement total de 55 millions EUR (59,4 millions USD) financé par le Plan de relance de l'Espagne. La conversion des systèmes d'inondation et de pompes diesel vers des réseaux à pression naturelle réduira la consommation d'eau par hectare tout en élargissant la superficie irriguée effective pour la culture de l'alfalfa.

- Novembre 2025 : La CHE a indiqué qu'elle reconsidérait sa proposition de réduction de 12 % à 15 % des allocations d'irrigation dans le bassin de l'Èbre pour le plan 2028-2033, à la suite des objections formelles du gouvernement régional d'Aragon et de Ferebro. La révision est entrée dans un nouveau cycle d'examen technique.

Périmètre du rapport sur le marché de l'alfalfa en Espagne

L'alfalfa est obtenue à partir de la plante d'alfalfa, également connue sous le nom de luzerne et Medicago sativa. Elle est cultivée comme une importante culture fourragère et est largement utilisée dans la nutrition animale en raison de sa haute teneur en protéines et de sa valeur fourragère.

Le marché de l'alfalfa en Espagne est segmenté par type de produit (balles, granulés, cubes et balles compressées), par application (alimentation des vaches laitières, alimentation des bovins à viande, alimentation des volailles, alimentation des équidés, alimentation des petits ruminants, alimentation des camélidés et autres animaux d'élevage), par secteur d'utilisation finale (exploitations commerciales, fabricants d'aliments composés, propriétaires d'animaux domestiques et de loisirs, et aliments pour animaux de compagnie et nutrition spécialisée). La taille du marché et les prévisions sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

Questions clés abordées dans le rapport

Quelle est la prévision de valeur pour 2031 pour l'alfalfa en Espagne ?

Le marché de l'alfalfa en Espagne devrait atteindre 586,66 millions USD d'ici 2031, contre 472,07 millions USD en 2026, avec un CAGR de 5,2 % entre 2026 et 2031.

Quel format de produit génère le plus de chiffre d'affaires sur le marché de l'alfalfa en Espagne ?

Les balles ont dominé le chiffre d'affaires par produit avec une part de 46,0 % en 2025, reflétant leur rôle continu en tant que principal format d'exportation pour les grands acheteurs étrangers.

Quelle application connaît la croissance la plus rapide dans la demande d'alfalfa espagnole ?

L'alimentation des volailles devrait connaître la croissance la plus rapide, avec un CAGR de 7,3 % entre 2026 et 2031, les formulations alimentaires utilisant de plus en plus des intrants fonctionnels dérivés de l'alfalfa.

Quel est le principal risque auquel font face les exportateurs espagnols d'alfalfa déshydratée ?

Le principal risque est la concentration des exportations, l'Arabie Saoudite et les Émirats arabes unis représentant toujours un volume d'exportation majeur et les perturbations des routes pouvant rapidement interrompre les expéditions.

Quel est le facteur externe qui menace le plus les marges à l'exportation ?

La volatilité du fret de conteneurs sur les routes asiatiques peut effacer jusqu'à 25 USD par tonne de marge lors des pics de tarifs.

Dernière mise à jour de la page le: