Taille et part de marché des énergies renouvelables en Afrique australe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

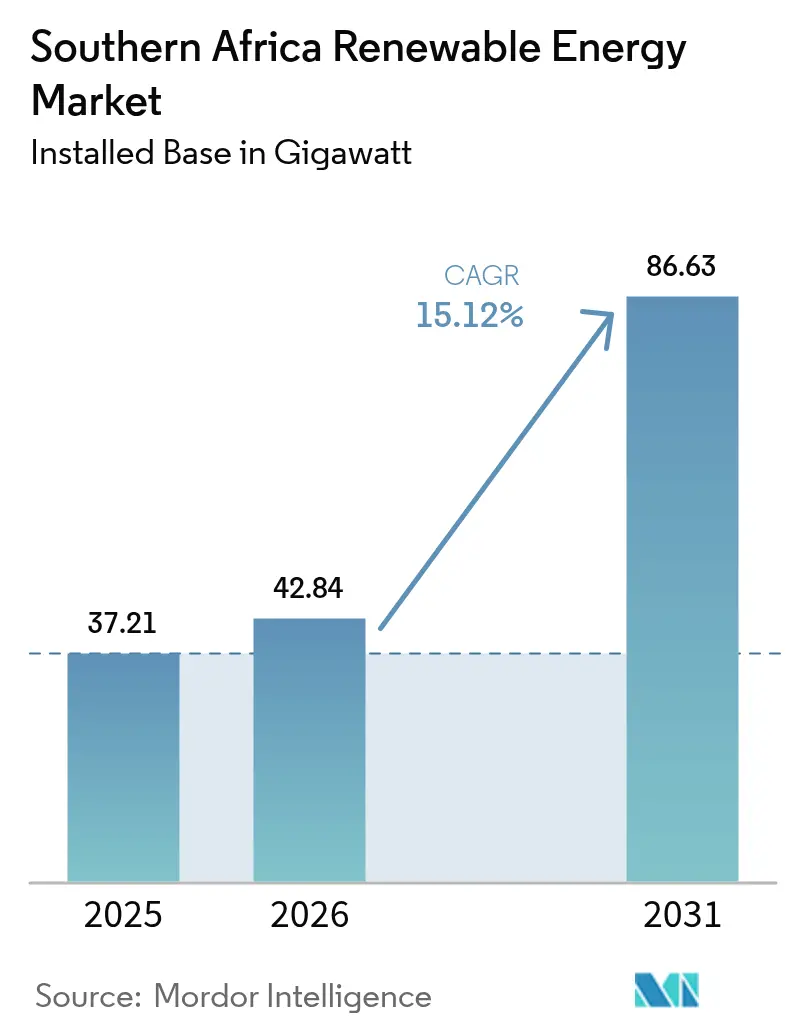

| Taille du marché de l'année de base (2025) | 37.21 gigawatt |

| Volume du Marché (2026) | 42.84 gigawatt |

| Volume du Marché (2031) | 86.63 gigawatt |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Afrique australe par Mordor Intelligence

La taille du marché des énergies renouvelables en Afrique australe était évaluée à 37,21 gigawatts en 2025 et devrait croître de 42,84 gigawatts en 2026 pour atteindre 86,63 gigawatts d'ici 2031, à un TCAC de 15,12 % durant la période de prévision (2026-2031).

La baisse des coûts nivelés de l'énergie pour le photovoltaïque solaire et l'éolien terrestre, combinée à la hausse tarifaire de 36 % d'Eskom pour 2025/26, rend les projets d'autoproduction économiquement viables pour les mines, les industriels et les propriétaires immobiliers commerciaux. La loi portant modification de la réglementation de l'électricité, promulguée en août 2024, a scindé la branche de transport d'Eskom et autorisé le wheeling par des tiers, ouvrant le réseau à des appels d'offres concurrentiels.[1]Journal officiel de la République d'Afrique du Sud, "Electricity Regulation Amendment Act", gov.za La septième fenêtre d'appel d'offres du Programme d'approvisionnement auprès de producteurs d'énergie indépendants en énergies renouvelables (REIPPPP) a attribué 1 760 MW de solaire à grande échelle à un tarif record de ZAR 0,47 par kWh, tandis que la deuxième fenêtre d'appel d'offres du Programme d'approvisionnement auprès de producteurs d'énergie indépendants en stockage d'énergie par batteries (BESIPPPP) a alloué 615 MW de systèmes de quatre heures pour assurer les pointes de soirée. L'Angola, la Zambie et la République démocratique du Congo développent l'hydroélectricité à grande échelle, et le projet d'hydrogène vert Hyphen en Namibie, d'une valeur de 10 milliards USD, catalyse une deuxième vague d'énergies renouvelables à l'échelle du gigawatt.

Points clés du rapport

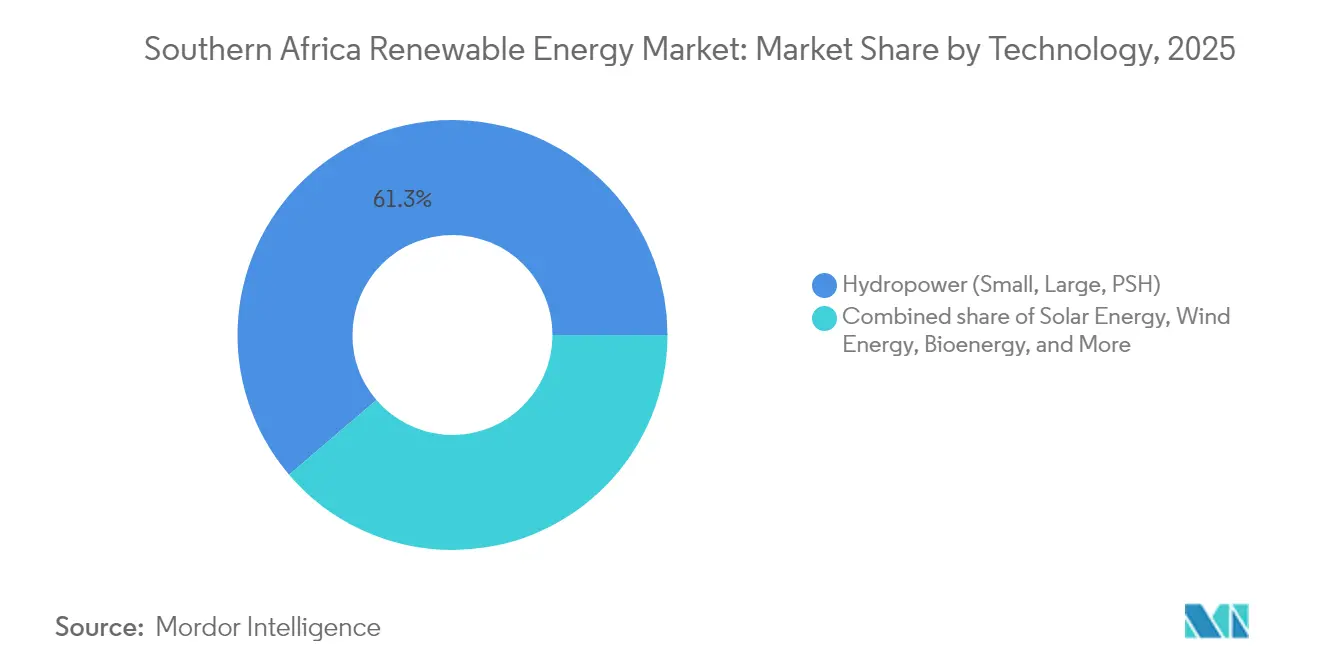

- Par technologie, l'hydroélectricité détenait 61,25 % de la part de marché des énergies renouvelables en Afrique australe en 2025, tandis que l'énergie éolienne devrait enregistrer un TCAC de 24,35 % d'ici 2031

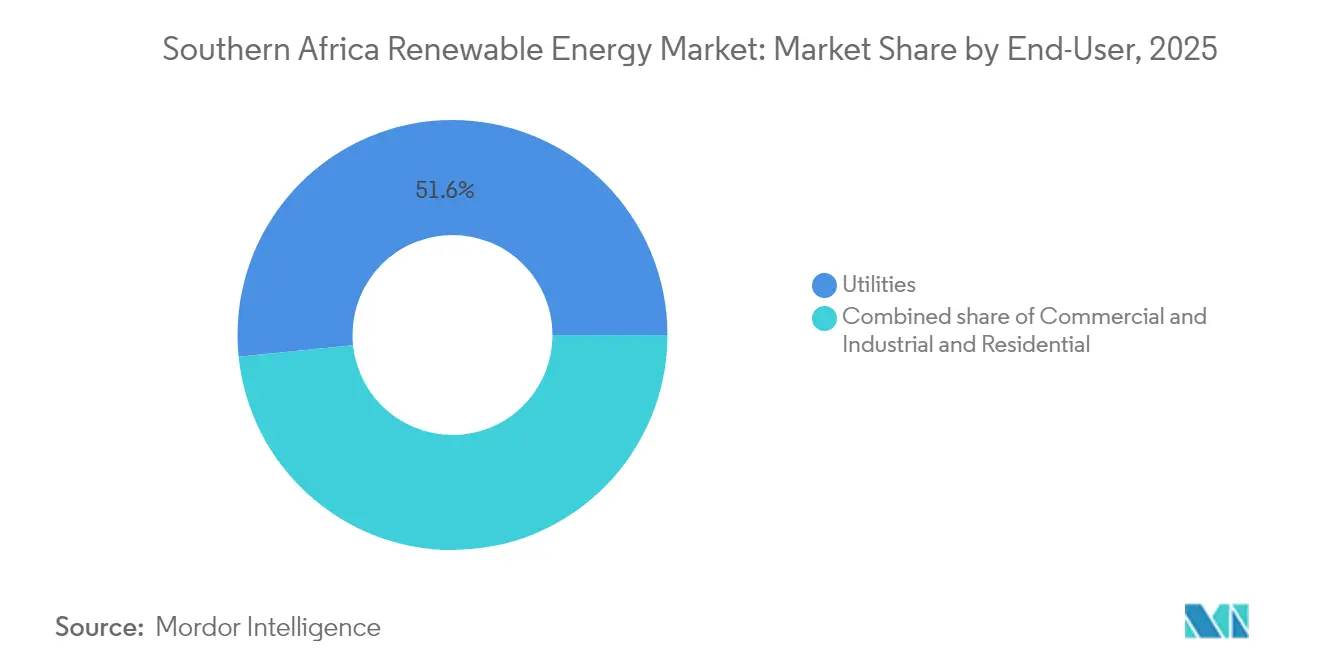

- Par utilisateur final, les services publics représentaient 51,62 % des déploiements en 2025 ; les installations commerciales et industrielles devraient progresser à un TCAC de 20,15 % jusqu'en 2031

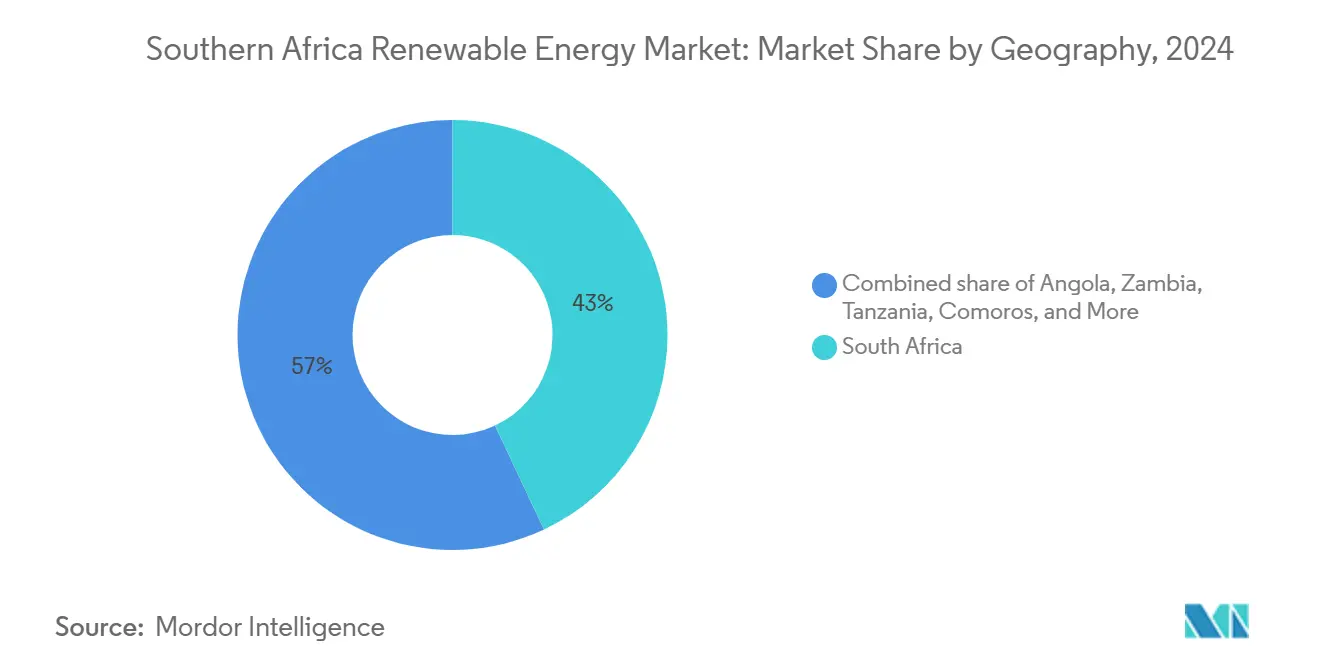

- Par géographie, l'Afrique du Sud représentait 42,35 % de la capacité en 2025, tandis que les Comores devraient afficher un TCAC de 51,02 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Afrique australe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse du coût nivelé de l'énergie pour le solaire et l'éolien | +3.2% | Afrique du Sud, Namibie, Botswana | Moyen terme (2 à 4 ans) |

| Hausse des tarifs d'Eskom et risque de délestage | +4.1% | Afrique du Sud, membres régionaux du SAPP | Court terme (≤ 2 ans) |

| REIPPPP et nouveau Plan directeur des énergies renouvelables (SAREM) | +2.8% | Afrique du Sud | Moyen terme (2 à 4 ans) |

| Essor des accords d'achat d'énergie d'entreprises et des cadres de wheeling | +2.6% | Afrique du Sud, Zimbabwe, Zambie | Court terme (≤ 2 ans) |

| Corridors d'exportation d'hydrogène vert (Namibie, Cap-Nord d'Afrique du Sud) | +1.9% | Namibie, Afrique du Sud (Cap-Nord) | Long terme (≥ 4 ans) |

| Monétisation des marchés du carbone et évitement du mécanisme d'ajustement carbone aux frontières de l'Union européenne | +1.7% | Afrique du Sud, Mozambique (exportations d'aluminium) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût nivelé de l'énergie pour le solaire et l'éolien

L'excédent d'offre de modules des fabricants asiatiques a ramené les tarifs de l'énergie solaire à grande échelle en dessous de 0,03 USD par kWh dans le Cap-Nord à la fin de 2024, bien en deçà du coût moyen de production d'Eskom de ZAR 1,48 par kWh.[2]Département du commerce, de l'industrie et de la concurrence, "Local Content Policy", thedtic.gov.za JinkoSolar et First Solar ont fourni les projets de la septième fenêtre d'appel d'offres à des prix inférieurs de 22 % aux référentiels de 2022, permettant des contrats d'achat d'énergie sur vingt ans inférieurs à ZAR 0,50 par kWh. Le coût nivelé de l'énergie éolienne terrestre dans le Cap-Oriental s'est approché de 0,04 USD par kWh ; cependant, les goulets d'étranglement logistiques et les retards de raccordement au réseau ont rendu les offres éoliennes 18 % plus coûteuses que le solaire, ce qui a entraîné zéro attribution éolienne dans la septième fenêtre d'appel d'offres. Le projet Hyphen en Namibie a obtenu un tarif mixte pour les énergies renouvelables de 0,025 USD par kWh pour son portefeuille de 7 GW, établissant un plancher régional et signalant une future compression des prix. Le couplage de batteries quatre heures avec le solaire offre désormais une capacité dispatchable à environ 0,06 USD par kWh, érodant l'économie des centrales au charbon à cycle de pointe et soutenant le calendrier de transition juste d'Eskom.

Hausse des tarifs d'Eskom et risque de délestage

La hausse tarifaire de 36 % accordée par le NERSA porte le coût moyen de l'électricité industrielle au-dessus de ZAR 2,20 par kWh en 2025/26, réduisant la période de remboursement des installations solaires en toiture de plus de 500 kW à moins de quatre ans.[3]Régulateur national de l'énergie d'Afrique du Sud, "NERSA Approves Eskom Tariff Increase," nersa.org.za Le délestage de niveau 6 a persisté pendant 78 jours en 2024, incitant les grandes sociétés minières à contracter plus de 200 MW de systèmes solaires captifs couplés au stockage. La loi portant modification de la réglementation de l'électricité autorise l'investissement privé dans le transport et le wheeling, permettant aux acheteurs industriels du Gauteng de s'approvisionner en énergies renouvelables du Cap-Nord sans passer par Eskom comme intermédiaire. Cette réforme devrait réduire la part de production d'Eskom en dessous de 60 % d'ici 2030, faisant évoluer le service public vers un rôle de pur opérateur du réseau de transport. Les prêteurs multilatéraux conditionnent leur financement concessionnel à l'accélération des mises à niveau du réseau, liant les futurs décaissements à des réductions mesurables de l'énergie non desservie.

REIPPPP et Plan directeur des énergies renouvelables d'Afrique du Sud

La septième fenêtre d'appel d'offres a attiré ZAR 31,4 milliards d'investissements solaires et réalisé une réduction tarifaire de 12 % par rapport au tour précédent. Le plan directeur 2024 vise 20 GW de nouvelles énergies renouvelables d'ici 2030 ; cependant, la planification du transport accuse un retard allant jusqu'à deux ans sur les procédures d'appel d'offres, ce qui a entraîné le blocage de 1,2 GW de capacité dans le Cap-Nord. La deuxième fenêtre d'appel d'offres du BESIPPPP a ajouté 615 MW de stockage avec une durée obligatoire de quatre heures pour assurer les pointes de soirée, pour un coût en capital combiné de ZAR 12,8 milliards. Les règles de contenu local, qui exigent 40 % pour les modules solaires et 45 % pour les mâts éoliens, favorisent les développeurs intégrés verticalement tels que BioTherm et Distributed Power Africa, bien que la conformité augmente les dépenses d'investissement de 8 à 12 %. Atteindre l'objectif annuel d'approvisionnement de 2,5 GW du plan directeur sollicitera fortement la capacité d'approbation du NERSA et les ressources d'intégration au réseau d'Eskom.

Essor des accords d'achat d'énergie d'entreprises et des cadres de wheeling

Finalisé en mai 2025, le tarif de wheeling du NERSA de ZAR 0,12 par kWh permet l'utilisation du réseau d'Eskom par des tiers et sous-tend plus de 800 MW d'accords d'achat d'énergie d'entreprises signés en 2024. Les opérateurs des secteurs minier, manufacturier et des centres de données ont été les premiers adoptants, les prix des accords d'achat d'énergie bilatéraux se stabilisant autour de ZAR 0,45 par kWh - en dessous des tarifs industriels en vigueur. Les plateformes de wheeling virtuel agrègent l'excédent de solaire en toiture et transfèrent des certificats aux acheteurs industriels, réduisant les coûts des certificats d'énergie renouvelable de 15 %. La Zambie et le Zimbabwe élaborent des cadres similaires ; le régulateur zambien prévoit une mise en œuvre d'ici le troisième trimestre 2025 pour débloquer les échanges transfrontaliers au sein du Groupement de l'énergie de l'Afrique australe. Les prêteurs restent prudents et exigent souvent des lettres de crédit de soutien, ajoutant 50 à 75 points de base aux marges de financement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulets d'étranglement du transport dans les corridors du Cap et de Namibie | -2.4% | Afrique du Sud (Cap-Nord, Cap-Occidental, Cap-Oriental), Namibie | Court terme (≤ 2 ans) |

| Rareté des sites spécifiques à l'éolien et échecs aux appels d'offres | -1.3% | Afrique du Sud (Cap-Oriental, Cap-Occidental) | Moyen terme (2 à 4 ans) |

| Risque de change et de crédit souverain freinant le financement de projet | -1.8% | Afrique du Sud, Angola, Zambie | Moyen terme (2 à 4 ans) |

| Déficit de compétences pour le stockage d'énergie par batteries à grande échelle et la maintenance | -0.9% | Régional, concentré en Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du transport dans les corridors du Cap et de Namibie

Les lignes du Cap-Nord fonctionnent à 92 % de leur capacité, écrêtant 180 gigawatts-heures (GWh) par an et retardant les raccordements au réseau jusqu'à 18 mois. Eskom a reporté la mise à niveau Aries-Kronos de ZAR 4,5 milliards en raison de contraintes de liquidités, laissant 1,2 GW de projets attribués bloqués. L'épine dorsale Kokerboom-Gerus de NamPower ne peut absorber que 800 MW d'injections supplémentaires, alors que le projet Hyphen seul nécessite 2,5 GW de capacité d'exportation.[4]NamPower, "Network Development Plan", nampower.com.na L'intérêt du secteur privé existe, mais le recouvrement des coûts et le transfert du tarif de wheeling restent flous, bloquant la clôture financière des premiers projets de transport indépendants. Les développeurs co-localisent des batteries pour décaler la production vers des fenêtres de transport hors pointe, ajoutant 150 à 200 USD par kW aux dépenses d'investissement et réduisant les rendements des fonds propres jusqu'à 2 points de pourcentage.

Rareté des sites spécifiques à l'éolien et échecs aux appels d'offres

La septième fenêtre d'appel d'offres n'a reçu aucune offre éolienne en raison de la logistique portuaire, du nombre limité de sites à fort potentiel éolien à proximité des raccordements au réseau et des coûts élevés de transport des turbines. Les évaluations environnementales pour les projets éoliens atteignent désormais en moyenne 24 mois, en raison d'études de collision aviaire plus strictes, soit le double du calendrier pour les projets solaires. L'éolien offshore reste en phase d'étude préliminaire ; 17 GW de potentiel technique le long du Cap-Occidental manquent de règles de concession de fonds marins ou d'infrastructures portuaires, repoussant les premières unités commerciales au-delà de 2030. Les développeurs se tournent vers des projets hybrides solaire-éolien-stockage qui améliorent la bancabilité mais diluent la part de l'éolien. La huitième fenêtre d'appel d'offres pourrait introduire des quotas spécifiques à l'éolien avec des plafonds tarifaires plus élevés ; cependant, toute aide perçue comme une subvention pourrait susciter un rejet politique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité ancre le marché, l'éolien progresse rapidement

L'hydroélectricité a dominé le marché des énergies renouvelables en Afrique australe, représentant une part de 61,25 % en 2025, les actifs historiques tels que le barrage de Kariba en Zambie et les complexes d'Inga en République démocratique du Congo continuant d'assurer l'alimentation en puissance de base. La capacité éolienne devrait afficher un TCAC de 24,35 % jusqu'en 2031, le plus rapide parmi toutes les technologies, soutenue par des quotas à venir dans le cadre du REIPPPP et le développement des accords d'achat d'énergie d'entreprises. Le solaire, y compris le photovoltaïque et le solaire à concentration, représentait 28,60 % de la capacité en 2025 ; la centrale Redstone de 420 MW d'ACWA Power, dotée d'un stockage à sel fondu de 12 heures, a démontré le potentiel dispatchable du solaire, une caractéristique privilégiée par les services publics pour les pointes de soirée. La bioénergie reste un marché de niche, représentant moins de 2 % de la capacité, principalement concentrée dans la ceinture sucrière d'Afrique du Sud, où les usines cogénèrent de l'électricité à partir de la bagasse. La géothermie et l'énergie océanique en sont encore au stade exploratoire ; les sites de la vallée du Rift en Tanzanie offrent jusqu'à 5 GW de potentiel, mais les coûts de forage proches de 5 millions USD par puits freinent les perspectives à court terme.

Les développeurs anticipent que les projets de stations de transfert d'énergie par pompage d'Eskom à Ingula et Drakensberg contribueront 1,4 GW à l'équilibrage du réseau d'ici 2030, malgré des coûts d'investissement dépassant 2 000 USD par kW. Les petits projets hydroélectriques de moins de 10 MW se multiplient en Angola et au Mozambique grâce au financement de donateurs, visant 300 MW d'ici 2030. L'essor de l'éolien dépend des solutions logistiques au port d'Elizabeth et de l'accélération des permis environnementaux ; les centrales hybrides solaire-éolien-stockage devraient remporter des contrats car elles diversifient les sources de revenus. Les programmes pilotes d'énergie océanique dans la baie d'Algoa restent en dessous des niveaux de maturité commerciale, rendant les ajouts matériels peu probables d'ici à la fin de la décennie. Dans l'ensemble, la diversification technologique réduit la domination de l'hydroélectricité et oriente le marché des énergies renouvelables en Afrique australe vers un mix plus équilibré.

Par utilisateur final : les services publics ancrent la capacité tandis que la demande des secteurs commercial et industriel progresse rapidement

Les services publics représentaient 51,62 % de la capacité en 2025, reflétant la domination de longue date des contrats REIPPPP et BESIPPPP alimentant le réseau d'Eskom. Les acheteurs des secteurs commercial et industriel devraient enregistrer un TCAC de 20,15 % jusqu'en 2031, les règles de wheeling réduisant les coûts de transaction et les énergies renouvelables couvrant la volatilité tarifaire. Les sociétés minières telles qu'Anglo American et Sibanye-Stillwater ont chacune signé des accords d'achat d'énergie dépassant 100 MW pour sécuriser l'électricité à un tarif inférieur à ZAR 0,50 par kWh. Les enseignes de distribution Shoprite et Woolworths déploient plus de 50 MW de solaire en toiture, progressant vers leur objectif d'électricité 100 % renouvelable d'ici 2028. Le solaire en toiture résidentiel a dépassé 1,5 GW en 2024, avec des taux d'intégration de batteries proches de 40 % dans les zones métropolitaines.

La croissance des secteurs commercial et industriel se concentre dans la fabrication, les centres de données et les centres commerciaux qui cherchent à décarboner leur portée 2 dans le cadre des engagements de l'initiative Science Based Targets. Le wheeling virtuel crée un arbitrage géographique entre les zones de production à fort ensoleillement et les centres de charge, réduisant les coûts de livraison de 10 à 15 %. Le solaire à la demande activé par M-Pesa continue de se développer dans les ménages urbains et périurbains à faibles revenus, bien que les systèmes individuels restent inférieurs à 1 kW. La part de marché des services publics devrait descendre en dessous de 45 % d'ici 2031 à mesure que les ressources distribuées érodent les modèles de distribution centralisée. La taille du marché des énergies renouvelables en Afrique australe pour la production décentralisée devrait être multipliée par six entre 2026 et 2031 à mesure que les obstacles réglementaires sont levés.

Analyse géographique

L'Afrique du Sud contrôlait 42,35 % de la capacité en 2025, soutenue par 7,2 GW approvisionnés via le REIPPPP et une réforme réglementaire permettant le wheeling par des tiers. Le Cap-Nord accueille 60 % des installations solaires à grande échelle d'Afrique du Sud, grâce à des niveaux d'irradiance supérieurs à 2 200 kWh/m². Cependant, les raccordements au réseau accusent désormais un délai moyen de 18 mois en raison des retards dans les mises à niveau du transport. Des accords d'achat d'énergie d'entreprises totalisant 800 MW ont été signés en 2024 à des tarifs proches de ZAR 0,45 par kWh, nettement inférieurs aux tarifs industriels d'Eskom. Les ambitions en matière d'hydrogène vert à Boegoebaai pourraient absorber 3,5 GW d'énergies renouvelables et resserrer l'offre de modules pour les marchés intérieurs. Le tarif de wheeling du NERSA de ZAR 0,12 par kWh devrait débloquer 1,5 GW de solaire en toiture d'ici 2028.

L'Angola, la Zambie et la République démocratique du Congo détiennent conjointement environ 35 % de la capacité, portée par l'hydroélectricité dans le bassin du fleuve Congo. L'expansion de Laúca et la centrale de Caculo Cabaça en Angola ont ajouté 558 MW en 2024, augmentant l'approvisionnement ferme du Groupement de l'énergie de l'Afrique australe. La Zambie a obtenu 150 millions USD de l'IFC pour financer 500 MW de projets solaires et de petite hydroélectricité, visant à réduire sa dépendance au réservoir de Kariba, vulnérable à la sécheresse. Inga 3, une extension de 4,8 GW en République démocratique du Congo, reste à l'étude de faisabilité, la décision finale d'investissement étant repoussée au-delà de 2026. Le projet hydroélectrique Mwenga de 300 MW en Tanzanie et l'actif solaire Mocuba de 120 MW au Mozambique sont passés en phase de construction en 2024 avec le soutien de la Banque africaine de développement et de la Banque européenne d'investissement.

Les Comores, bien que représentant moins de 1 % du volume, sont en passe d'afficher un TCAC de 51,02 % grâce à des mini-réseaux financés par des donateurs remplaçant le diesel à des coûts actuels de 0,40 USD par kWh. Le Botswana et la Namibie développent le solaire à grande échelle. Le projet Hyphen en Namibie seul installera 7 GW d'ici 2030, pouvant potentiellement détourner des équipements de la demande sud-africaine. Le portefeuille de 600 MW du Zimbabwe est entravé par des pénuries de devises et des arriérés de dette, limitant les projets à court terme à des installations de moins de 10 MW qui contournent les garanties multilatérales. Les échanges transfrontaliers via le Groupement de l'énergie de l'Afrique australe augmentent, le projet Cahora Bassa au Mozambique exportant 1,5 GW vers l'Afrique du Sud dans le cadre de contrats à long terme.

Paysage concurrentiel

Le marché des énergies renouvelables en Afrique australe est modérément fragmenté ; les cinq premiers développeurs, Scatec, EDF Renewables, Enel Green Power, ACWA Power et BioTherm, contrôlent près de 40 % de la capacité en exploitation. L'intégration verticale confère des avantages en termes de coûts ; BioTherm et Distributed Power Africa satisfont aux exigences de contenu local de 40 % en s'approvisionnant en mâts et en panneaux de commande auprès de fournisseurs nationaux, réduisant les délais d'importation jusqu'à douze semaines. Les accords d'approvisionnement à long terme, tels que l'accord cadre de modules de Scatec avec JinkoSolar et l'accord cadre de turbines d'EDF avec Vestas, réduisent l'exposition aux fluctuations des prix des composants.

Des espaces de croissance se développent dans la production décentralisée et le wheeling virtuel, des segments où Sola Group et Distributed Power Africa ont agrégé des portefeuilles dépassant 200 MW sur 150 toitures.[7]Sola Group, "Commercial Solar Rollout", sola-group.com Les intégrateurs de batteries Pylontech South Africa et Freedom Won captent des marges en proposant des logiciels qui prolongent la durée de vie des cellules au-delà de 6 000 cycles, une caractéristique prisée pour les contrats de longue durée. L'éolien offshore reste une opportunité en terre vierge ; plus de 17 GW de potentiel dans le Cap-Occidental attendent des cadres de concession de fonds marins et d'infrastructures portuaires, offrant aux fabricants européens de turbines la possibilité de répliquer le modèle économique de la mer du Nord.

La conformité réglementaire est devenue une barrière à l'entrée. Les projets doivent satisfaire à la norme de management de la qualité ISO 9001 et à la norme photovoltaïque IEC 61215 pour être éligibles au REIPPPP. Les développeurs indépendants de taille plus modeste, ne disposant pas de certification interne, s'appuient souvent sur des laboratoires tiers, ce qui augmente les coûts non capitalisés de 3 % et prolonge la clôture financière jusqu'à six semaines. À mesure que la concurrence s'intensifie, les accords d'achat d'énergie à long terme avec des acheteurs de première qualité et les structures de financement mixte sont les principaux facteurs de différenciation pour obtenir des capitaux à des taux compétitifs.

Acteurs majeurs du secteur des énergies renouvelables en Afrique australe

Scatec ASA

EDF Renewables

Enel Green Power SA

BTE Renewables

ACWA Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le NERSA a publié les règles définitives de wheeling fixant un tarif de ZAR 0,12 par kWh pour l'utilisation du réseau par des tiers, débloquant un estimé de 1,5 GW d'accords d'achat d'énergie virtuels d'ici 2028.

- Décembre 2024 : la septième fenêtre d'appel d'offres du REIPPPP a attribué huit projets solaires totalisant 1 760 MW à un tarif moyen pondéré de ZAR 0,47 par kWh.

- Août 2024 : la loi portant modification de la réglementation de l'électricité a séparé l'activité de transport d'Eskom en une entité indépendante et ouvert le réseau à l'investissement privé.

- Février 2024 : l'IFC a engagé 150 millions USD en faveur des énergies renouvelables zambiennes, visant 500 MW d'énergie solaire et de petite hydroélectricité d'ici 2027.

Périmètre du rapport sur le marché des énergies renouvelables en Afrique australe

L'énergie renouvelable est issue de sources naturelles qui se reconstituent plus vite qu'elles ne sont consommées, comme la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le marché des énergies renouvelables en Afrique australe est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (photovoltaïque et solaire à concentration), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande et stations de transfert d'énergie par pompage), bioénergie, géothermie et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Le rapport couvre également la taille du marché et les prévisions pour divers pays d'Afrique australe, notamment l'Angola, le Botswana, les Comores, la République démocratique du Congo (RDC), l'Eswatini, le Lesotho, Madagascar, le Malawi, Maurice, le Mozambique, la Namibie, les Seychelles, l'Afrique du Sud, la Tanzanie, la Zambie et le Zimbabwe.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, stations de transfert d'énergie par pompage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Afrique du Sud |

| Namibie |

| Zambie |

| Mozambique |

| Botswana |

| Angola |

| Zimbabwe |

| Reste de l'Afrique australe |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, stations de transfert d'énergie par pompage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel | |

| Par géographie | Afrique du Sud |

| Namibie | |

| Zambie | |

| Mozambique | |

| Botswana | |

| Angola | |

| Zimbabwe | |

| Reste de l'Afrique australe |

Questions clés traitées dans le rapport

À quelle vitesse la capacité en Afrique australe devrait-elle croître d'ici 2031 ?

Les énergies renouvelables installées devraient passer de 37,21 GW en 2025 à 86,63 GW en 2031, impliquant un taux de croissance annuel de 15,12 % durant la période de prévision (2026-2031).

Quelle technologie ajoutera le plus de nouvelle capacité ?

L'éolien terrestre devrait enregistrer la progression la plus rapide, avec un TCAC de 24,35 %, à mesure que les accords d'achat d'énergie d'entreprises et les futurs quotas du REIPPPP débloquent des projets dans le Cap-Oriental et en Namibie.

Quel rôle l'hydrogène vert jouera-t-il dans la demande future ?

Le projet Hyphen de 7 GW en Namibie et le corridor de Boegoebaai en Afrique du Sud pourraient absorber 12 GW d'énergies renouvelables d'ici 2030, resserrant l'offre de modules et de turbines pour les développeurs publics et des secteurs commercial et industriel nationaux.

Comment les nouvelles règles de wheeling modifient-elles les achats d'énergie des entreprises ?

Le tarif de wheeling du NERSA de ZAR 0,12 par kWh permet l'utilisation des lignes d'Eskom par des tiers, permettant aux entreprises du Gauteng et d'ailleurs de contracter de l'énergie solaire et éolienne à distance à des prix environ 15 % inférieurs aux tarifs du réseau.

Quel est le principal goulet d'étranglement limitant les ajouts à court terme ?

La congestion du transport dans les corridors du Cap-Nord et de Namibie écrête la production et retarde les raccordements au réseau ; des mises à niveau d'une valeur supérieure à ZAR 4,5 milliards attendent toujours leur clôture financière.

Les risques de change sont-ils gérables pour les investisseurs étrangers ?

Les garanties partielles de risque de l'IFC et de la Banque africaine de développement couvrent jusqu'à 40 % de l'exposition, mais le risque résiduel de change et les notations souveraines inférieures à la catégorie investissement maintiennent les marges de prêt à SOFR + 450-550 points de base.

Dernière mise à jour de la page le: