Taille et part du marché de la valorisation énergétique des déchets en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 9.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la valorisation énergétique des déchets en Asie du Sud-Est par Mordor Intelligence

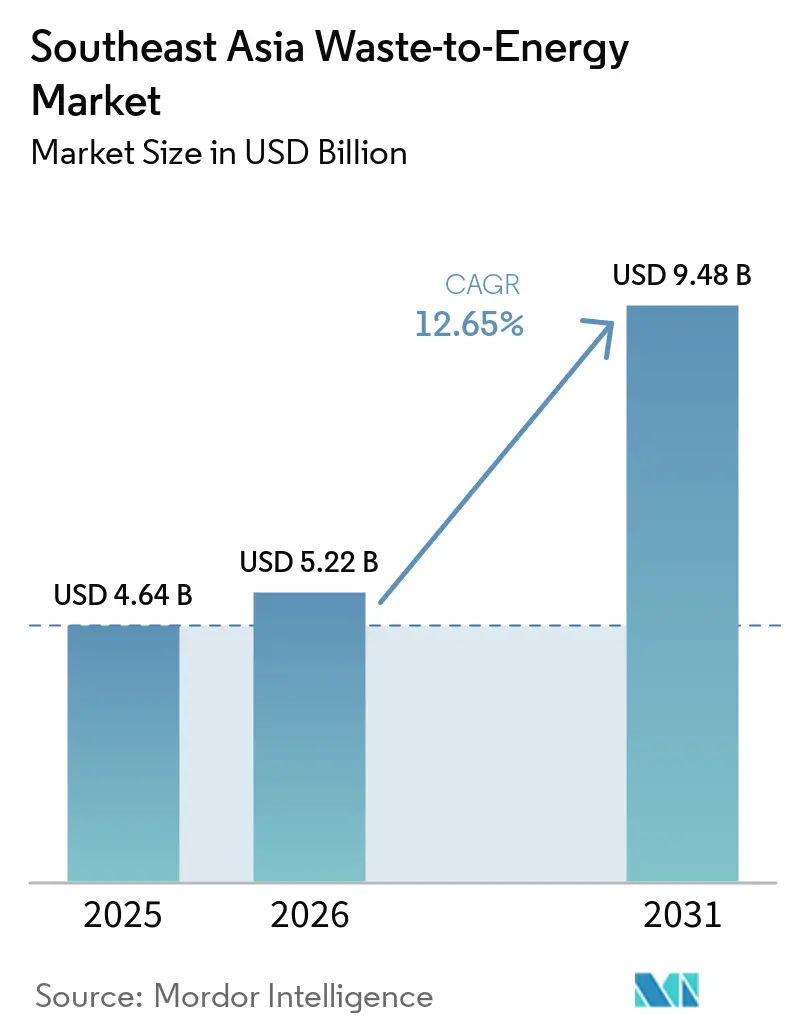

La taille du Marché des Déchets en Énergie en Asie du Sud-Est devrait passer de 4,64 milliards USD en 2025 à 5,22 milliards USD en 2026 et atteindre 9,48 milliards USD d'ici 2031, avec un CAGR de 12,65% sur la période 2026-2031. La croissance urbaine augmente les volumes de déchets dans toute l'Asie du Sud-Est, et de nombreux systèmes municipaux ne disposent plus d'une capacité de décharge suffisante pour absorber les charges de collecte croissantes. Dans le même temps, la demande en énergie augmente dans toute la région, de sorte que les gouvernements traitent la conversion des déchets à la fois comme une solution d'élimination et comme une source d'approvisionnement ferme en électricité. Le soutien politique devient plus concret dans plusieurs pays, avec des structures d'approvisionnement plus claires, des contrats d'achat liés aux services publics et des modèles de réalisation public-privé qui façonnent désormais les pipelines de projets. La concurrence devient également plus organisée, les grands développeurs combinant technologie, ingénierie, financement et exploitation en une seule offre. Cela confère au marché des déchets en énergie en Asie du Sud-Est un soutien durable à la demande à long terme, même si les rendements dépendent encore de la qualité des matières premières, de la conception des tarifs et de la discipline en matière de capital.

Points Clés du Rapport

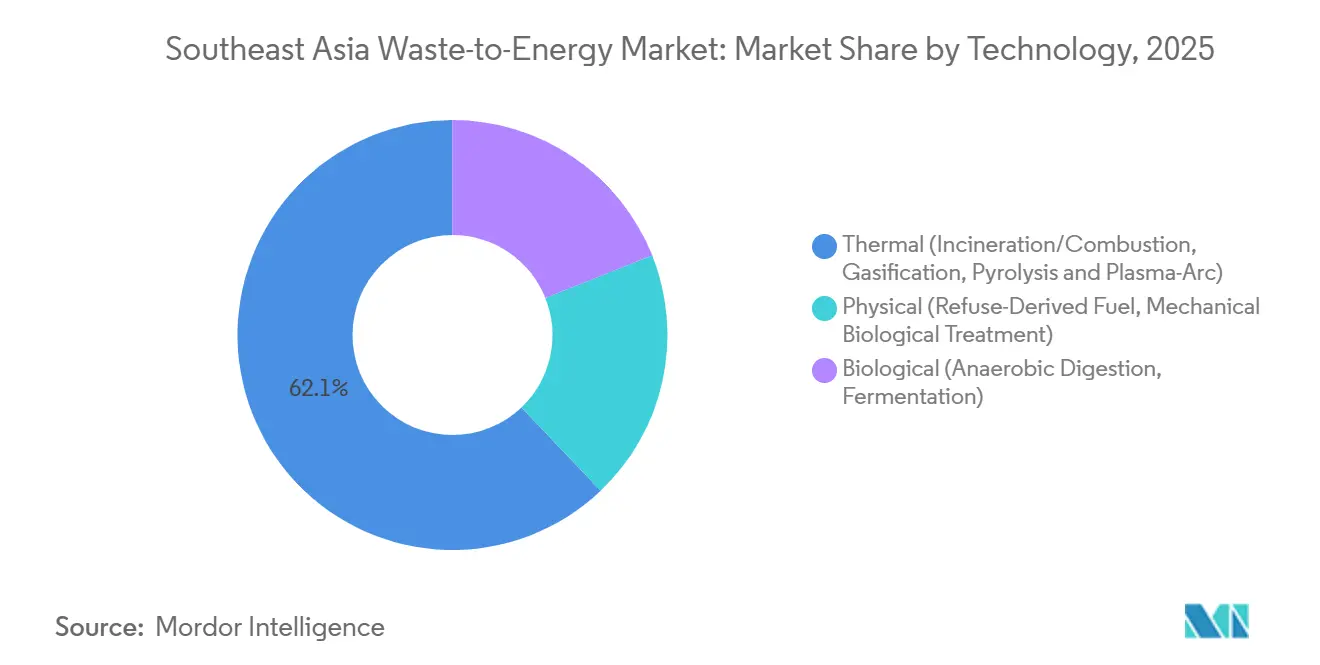

- Par technologie, la technologie thermique était en tête avec une part de 62,1 % en 2025, tandis que la technologie biologique devrait enregistrer le CAGR le plus élevé à 14,3 % jusqu'en 2031.

- Par type de déchets, les déchets solides municipaux détenaient une part de 56,4 % en 2025, tandis que les résidus agricoles et agro-industriels devraient se développer à un CAGR de 13,8 % jusqu'en 2031.

- Par production d'énergie, l'électricité représentait une part de 52,1 % en 2025, tandis que les carburants de transport devraient progresser à un CAGR de 15,8 % jusqu'en 2031.

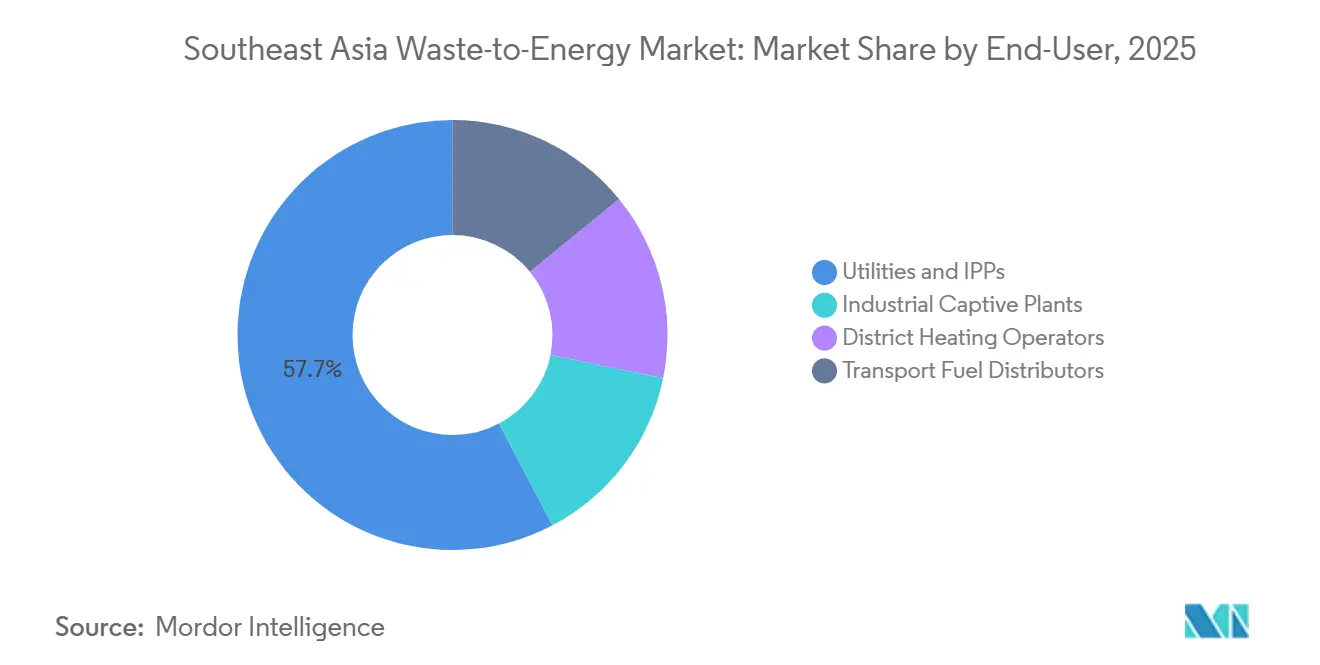

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 57,7 % en 2025, tandis que les distributeurs de carburants de transport devraient croître à un CAGR de 15,3 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 31,6 % de la valeur du marché régional en 2025, tandis que le Vietnam devrait croître à un CAGR de 14,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la valorisation énergétique des déchets en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation de la production de déchets dans les pôles urbains à forte croissance | +3.5% | Cœur de l'APAC, notamment l'Indonésie, le Vietnam, la Thaïlande et les Philippines | Court terme (≤ 2 ans) |

| Objectifs en matière d'énergie renouvelable et de durabilité | +2.2% | Singapour, Malaisie, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Incitations gouvernementales et cadres de partenariat public-privé | +2.8% | Indonésie, Vietnam, Philippines et Malaisie | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Hausse des frais de mise en décharge et mandats de fermeture | +1.5% | Jakarta, Bandung, Penang, Hanoï et Bangkok | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone via les marchés volontaires | +1.3% | Malaisie et Indonésie, avec une pertinence régionale plus large au fil du temps | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pression de la Production de Déchets Dépasse la Capacité d'Absorption des Décharges

L'Indonésie a produit 56,63 millions de tonnes de déchets solides municipaux en 2023, et seulement 39% de ce volume a été correctement géré, ce qui montre à quel point les systèmes de collecte et de traitement sont encore en retard par rapport au flux de déchets lui-même.[1]Ministère de l'Environnement et des Forêts, "Presiden Tetapkan Perpres 109/2025, Langkah Nyata Atasi Sampah Perkotaan," Gouvernement d'Indonésie, kemenlh.go.id Le problème central n'est pas seulement la hausse des volumes de déchets, mais l'écart croissant entre la capacité de collecte, de traitement et d'élimination finale dans les grandes villes et les centres urbains de second rang. Cet écart devient de plus en plus important car la croissance des déchets n'est plus concentrée uniquement dans les mégapoles, et les petits regroupements urbains sont désormais suffisamment grands pour accueillir des installations de traitement commerciales. C'est pourquoi les formats d'usines dans la plage de 200 à 500 tonnes par jour deviennent plus viables dans certaines parties de la région où les réseaux de collecte ne peuvent pas encore soutenir de très grands projets centralisés. Ces conditions locales rendent les modèles de grandes usines importées moins transférables sans modifications d'échelle, de logistique et de financement. En conséquence, le marché des déchets en énergie en Asie du Sud-Est s'étend d'une solution métropolitaine étroite à une catégorie d'infrastructure municipale plus large.

Incitations Gouvernementales et Cadres de Partenariat Public-Privé Débloquant le Financement

Le Règlement Présidentiel n° 109 de 2025 en Indonésie a remplacé la structure antérieure à double tarif de mise en décharge et d'achat d'électricité par un tarif fixe unique de 0,20 USD/kWh dans le cadre d'un contrat d'achat d'électricité de 30 ans, ce qui a matériellement modifié la bancabilité des projets. Le règlement a également intégré l'approvisionnement dans un cadre plus centralisé, ce qui a réduit la fragmentation entre la prise de décision municipale et l'exécution des projets. En Thaïlande, un programme soutenu par la Banque Asiatique de Développement d'un montant de 16,6 milliards de THB, soit 521,5 millions USD, pour 12 usines industrielles de déchets en énergie a montré comment le soutien multilatéral peut débloquer des projets qui avaient précédemment rencontré des contraintes de financement.[2]Banque Asiatique de Développement, "ADB, GWTE Sign 16.6 Billion Baht Deal To Advance Industrial Waste Management In Thailand," Banque Asiatique de Développement, adb.org Ces mesures politiques sont importantes car les capitaux privés se déplacent plus rapidement lorsque les tarifs, la livraison des déchets et les conditions de concession sont définis tôt. Elles favorisent également les promoteurs qui peuvent passer du financement à l'ingénierie jusqu'à l'exploitation des usines sans dépendre d'une longue chaîne de contreparties. C'est l'une des raisons les plus claires pour lesquelles le marché des déchets en énergie en Asie du Sud-Est passe de projets pilotes dispersés à des pipelines de projets plus importants et plus reproductibles.

Les Objectifs d'Énergie Renouvelable et de Durabilité Augmentent le Débit Obligatoire des Déchets en Énergie

La Taxonomie du Secteur de la Gestion des Déchets de la Thaïlande, publiée en mai 2025, a formellement classé les déchets en énergie comme une activité verte pouvant bénéficier de prêts liés à la durabilité, ce qui donne aux prêteurs une base plus claire pour financer les projets éligibles. Cela est important car la question du financement dans le marché des déchets en énergie en Asie du Sud-Est ne porte plus seulement sur l'élimination des déchets, mais aussi sur la question de savoir si les projets s'inscrivent dans les cadres nationaux de décarbonisation. Le Vietnam a également évolué dans cette direction, et Hô Chi Minh-Ville vise à traiter plus de 90% des déchets ménagers par incinération de déchets en énergie entre 2025 et 2030. Une fois que les déchets en énergie sont liés à des objectifs formels d'énergie renouvelable, le débit des usines devient moins discrétionnaire et plus intégré dans la planification des infrastructures publiques. Cela crée également une ouverture pour les acheteurs industriels qui ont besoin d'électricité bas carbone traçable ou de certificats pour soutenir leurs revendications de décarbonisation des usines. Il en résulte que le marché des déchets en énergie en Asie du Sud-Est bénéficie du soutien à la fois de la demande des services publics et de la demande privée en matière de durabilité.

Les Mandats de Fermeture des Décharges Créent des Matières Premières Captives pour les Nouvelles Usines

La décharge de Bantargebang à Jakarta a accumulé 55 millions de tonnes de déchets depuis 1989, et les communautés voisines ont signalé une prévalence d'asthme 40% plus élevée et une incidence de diarrhée 72% plus élevée, ce qui a transformé la pression des décharges en un problème de santé publique autant qu'en un problème de déchets. Cela est important car la fermeture des décharges n'est plus un objectif environnemental lointain dans les plus grands marchés urbains de la région. Le Ministère de l'Environnement d'Indonésie a également identifié 343 sites de décharge à ciel ouvert dont la fermeture pourrait libérer un potentiel économique annuel de déchets en énergie d'une valeur de 26,5 billions IDR, soit 1,5 milliard USD. En Malaisie, Penang a fermé la décharge de Jelutong en novembre 2025 après 40 ans d'exploitation, ce qui a ajouté un élan pratique à la planification de traitements alternatifs. Une fois que les fermetures de décharges commencent à s'imposer, les exploitants d'usines bénéficient d'un flux de déchets résiduels plus sécurisé dans des zones de chalandise définies. Cela améliore l'utilisation à long terme et renforce l'économie des projets dans l'ensemble du marché des déchets en énergie en Asie du Sud-Est.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de remboursement | -1.8% | Plus aiguë en Indonésie, aux Philippines et au Vietnam pour les projets greenfield | Long terme (≥ 4 ans) |

| Opposition publique aux émissions de dioxines et de NOx | -1.2% | Plus forte en Indonésie et en Thaïlande | Moyen terme (2-4 ans) |

| Variabilité des matières premières à faible pouvoir calorifique et à haute teneur en humidité | -0.9% | Indonésie, Philippines et Vietnam en phase initiale | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Initiales Élevées Fragilisent la Bancabilité des Projets dans la Région

Les récentes annonces de projets montrent que les usines de classe 1 000 tonnes par jour dans la région nécessitent encore des engagements de capital de plusieurs centaines de millions de dollars, ce qui maintient des barrières de financement élevées pour les nouveaux entrants. L'installation de Sungai Udang en Malaisie porte un coût de projet de 660 millions RM, soit 149 millions USD, pour 1 056 tonnes par jour et 22 MW dans le cadre d'une concession de 34 ans. L'expansion de la Phase 2 de Hanoï à Soc Son ajoute 1 600 tonnes par jour et porte un investissement de 5 830 milliards VND, soit 239 millions USD. Les longues durées de concession contribuent à la visibilité des revenus, mais les prêteurs restent prudents lorsque les tarifs ne s'ajustent pas à l'inflation sur la durée de vie opérationnelle de l'actif. Les systèmes de prétraitement, les contrôles des émissions et le risque de construction augmentent le coût d'entrée avant même qu'une usine atteigne une utilisation stable. Cela signifie que le marché des déchets en énergie en Asie du Sud-Est favorise encore les promoteurs disposant de bilans plus solides, d'un meilleur contrôle des entrepreneurs et d'un accès au soutien souverain ou multilatéral.

La Variabilité des Matières Premières Impose des Coûts Cachés d'Adaptation Technologique

Les flux de déchets municipaux en Indonésie et aux Philippines ont une teneur organique élevée et une humidité élevée, ce qui réduit le pouvoir calorifique et rend la combustion stable plus difficile à maintenir. Cela crée un décalage entre les caractéristiques locales des déchets et les hypothèses conventionnelles des équipements européens, surtout lorsque les usines sont conçues autour de flux d'entrée plus secs et plus homogènes. En Thaïlande, C&G Environmental Protection a adapté la technologie de grille Hitachi Zosen Inova aux conditions locales des déchets, ce qui montre que la localisation technologique est déjà nécessaire à l'échelle commerciale. Les variations saisonnières ajoutent une autre couche de difficulté car les charges de la saison des pluies peuvent modifier les performances des chaudières et les cycles de maintenance au sein d'une même usine. Lorsque la réglementation n'alloue pas clairement le risque de composition, les développeurs et les autorités locales doivent régler cette question par des négociations directes de concession. Cette charge d'adaptation cachée ralentit la réplication et augmente le risque d'exécution dans l'ensemble du marché des déchets en énergie en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Thermique Maintient son Avantage d'Échelle tandis que le Biologique s'Accélère

La technologie thermique détenait 62,1% de la part du marché des déchets en énergie en Asie du Sud-Est en 2025, ce qui en faisait la voie dominante pour les grands systèmes de traitement urbain. Cet avantage provient de l'adéquation entre l'incinération sur grille et les déchets municipaux à haut débit, surtout lorsque l'économie des projets dépend d'une prise en charge continue et d'un achat ferme d'électricité. L'installation de Soc Son à Hanoï traitait déjà 70% des déchets ménagers quotidiens de la ville lors de son inauguration en octobre 2025, ce qui montre à quel point les systèmes thermiques peuvent absorber les flux de déchets des grandes villes. Les usines thermiques bénéficient également de modèles d'exploitation plus matures, de bassins d'entrepreneurs plus profonds et d'une interface commerciale plus claire avec les services publics et les autorités locales.

La technologie biologique devrait se développer à un CAGR de 14,3% de 2026 à 2031, ce qui en fait le segment technologique à la croissance la plus rapide du marché des déchets en énergie en Asie du Sud-Est. Le segment est principalement porté par des projets d'effluents de moulins à huile de palme en Malaisie et en Indonésie, où les flux de déchets sont concentrés et la capture du méthane est commercialement significative. La Malaisie et l'Indonésie devaient produire 80,4 millions de tonnes métriques d'huile de palme brute en 2025, soit 83% de la production mondiale, ce qui soutient une très grande base de résidus pour la digestion anaérobie et les systèmes de biogaz. Pourtant, moins de 10% des moulins à huile de palme indonésiens avaient installé la digestion anaérobie début 2026, de sorte que la croissance part d'une base installée faible même si la disponibilité des matières premières est élevée. Les technologies physiques telles que la production de combustible dérivé de déchets et le traitement mécano-biologique soutiennent encore les voies de co-combustion et de récupération, mais elles restent secondaires par rapport aux voies thermiques et biologiques dans le secteur des déchets en énergie en Asie du Sud-Est.

Par Type de Déchet : Les Déchets Solides Municipaux Ancrent le Marché tandis que les Résidus Agricoles s'Accélèrent

Les déchets solides municipaux représentaient 56,4% de la taille du marché des déchets en énergie en Asie du Sud-Est en 2025, ce qui les maintenait au centre du développement de projets dans la région. Cette position reflète le lien direct entre les systèmes de collecte des déchets municipaux et les modèles de concession soutenus par les gouvernements. Le programme national indonésien cible 34 villes et 30 zones d'agglomération d'ici 2029, avec une prise en charge planifiée de 33 000 tonnes par jour, ce qui renforce les déchets municipaux comme base de volume principale pour les futures usines. Les déchets industriels prennent également de l'importance en Thaïlande et au Vietnam à mesure que les normes de conformité environnementale se renforcent dans les parcs industriels et les zones de fabrication pour l'exportation.

Les résidus agricoles et agro-industriels devraient croître à un CAGR de 13,8% de 2026 à 2031, ce qui en fait le flux de déchets à la croissance la plus rapide du marché des déchets en énergie en Asie du Sud-Est. La plus grande opportunité se situe dans l'économie de l'huile de palme, où de grands volumes de résidus riches en méthane restent sous-utilisés. En octobre 2025, la Bioeconomy Corporation de Malaisie a signé un protocole d'accord avec Polaris Bio pour un réseau de 700 millions RM, soit 158 millions USD, de plus de 20 installations Bio-GNC, ce qui a mis en évidence l'intérêt commercial croissant pour la monétisation des résidus. Les Philippines testent également la conversion décentralisée des résidus, et le projet pilote Biosfair à Laguna est conçu pour traiter 1 200 tonnes de déchets organiques par an tout en générant 250 000 kWh par an. Ces projets montrent que les systèmes basés sur les résidus peuvent évoluer rapidement là où les matières premières sont concentrées et où la logistique de collecte est plus simple que dans les systèmes de déchets municipaux mixtes.

Par Production d'Énergie : L'Électricité Prévaut tandis que les Carburants de Transport Reconfigurent les Chaînes de Valeur

L'électricité détenait 52,1% de la taille du marché des déchets en énergie en Asie du Sud-Est en 2025, ce qui en faisait la plus grande catégorie de production par une marge claire. Le segment bénéficie de contrats à long terme avec les services publics, de structures de règlement plus simples et de la capacité à monétiser de grands volumes via les systèmes de réseau existants. L'usine de Soc Son à Hanoï traite 5 000 tonnes par jour et génère 90 MW, ce qui illustre l'avantage d'échelle des projets de déchets en énergie orientés vers la production d'électricité dans les zones urbaines denses. L'Installation Intégrée de Gestion des Déchets de Tuas Nexus à Singapour générera 2 565 MWh d'électricité par jour lorsqu'elle sera pleinement opérationnelle, et cette production pourra répondre à jusqu'à 3% de la demande nationale en électricité.

Les carburants de transport devraient croître à un CAGR de 15,8% de 2026 à 2031, ce qui en fait le flux de production à la croissance la plus rapide du marché des déchets en énergie en Asie du Sud-Est. Cela reflète un passage d'un modèle purement électrique vers des carburants bas carbone pouvant servir le fret, le transport maritime et les utilisateurs industriels. L'Indonésie est passée d'un mandat de biodiesel B40 en 2025 à B50 en 2026, ce qui renforce l'argumentaire politique plus large en faveur des voies de carburants renouvelables issus des déchets et de la biomasse. PT Prakarsa Energi Sejahtera développe une usine de pyrolyse à la décharge de Benowo à Surabaya, conçue pour produire 60 à 70 kilolitres de carburant renouvelable équivalent diesel par jour, ce qui donne au segment un exemple commercial visible. Cette partie du secteur des déchets en énergie en Asie du Sud-Est en est encore à un stade précoce, mais elle élargit le modèle de revenus au-delà de la seule production liée au réseau.

Par Utilisateur Final : Les Services Publics et les Producteurs d'Électricité Indépendants Dominent mais les Distributeurs de Carburant de Transport Progressent le Plus Vite

Les services publics et les producteurs d'électricité indépendants détenaient 57,7% de la part du marché des déchets en énergie en Asie du Sud-Est en 2025, ce qui confirme que le modèle commercial dominant passe encore par des contrats d'achat à long terme avec les services publics. Ce segment reste le plus important car les systèmes d'approvisionnement municipaux et nationaux sont conçus autour de la distribution sur réseau, du règlement prévisible et des ventes d'électricité adossées à des concessions. Keppel Infrastructure Trust a traité plus de 35% des déchets municipaux incinérables de Singapour au cours de l'exercice 2025, détourné 97% des déchets traités des décharges et récupéré 6 000 tonnes de ferraille à partir des cendres de fond, ce qui montre comment les grands opérateurs peuvent combiner l'élimination, la récupération et la monétisation liée aux services publics sur une seule plateforme. Les projets captifs industriels se développent également au Vietnam et en Thaïlande, les fabricants cherchant un contrôle plus étroit sur la gestion des déchets et le reporting des émissions.

Les distributeurs de carburant de transport devraient croître à un CAGR de 15,3% de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide du marché des déchets en énergie en Asie du Sud-Est. Leur croissance suit le même changement observé sur les marchés de production, où le bio-GNL, le bio-GNS et les carburants liquides renouvelables progressent vers une pertinence commerciale. La demande du transport routier de marchandises et du transport maritime est particulièrement importante car ces acheteurs ont besoin d'options de carburant bas carbone conformes à des volumes utilisables. En Thaïlande, Gulf Waste to Energy Holdings a obtenu un financement soutenu par la Banque Asiatique de Développement pour 12 usines industrielles avec 96 MW de capacité contractée, ce qui montre que les voies commerciales non liées aux services publics peuvent encore atteindre la clôture financière lorsque les structures de projet sont solides. Au fil du temps, cette base d'acheteurs plus large devrait rendre le marché des déchets en énergie en Asie du Sud-Est moins dépendant d'un seul canal d'utilisateurs finaux.

Analyse Géographique

Marché de la valorisation énergétique des déchets à Singapour

L'Indonésie représentait 31,6% de la taille du marché des déchets en énergie en Asie du Sud-Est en 2025, ce qui en faisait le plus grand marché national de la région. Le pipeline actuel est centré sur 34 usines planifiées dans 34 villes, et la première pierre pour 5 agglomérations prioritaires était prévue pour juin 2026, chaque installation étant conçue pour traiter plus de 1 000 tonnes par jour. Le développement indonésien est important car il fait passer le marché de projets urbains isolés à un programme coordonné au niveau national. Le Vietnam devrait croître à un CAGR de 14,8% de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide du marché des déchets en énergie en Asie du Sud-Est. Hanoï a posé la première pierre de l'usine de Nui Thoong en mai 2026 avec une capacité de traitement planifiée de 2 000 tonnes par jour et une capacité de production de 45 MW, tandis que la ville a également avancé la prochaine phase de Soc Son pour porter la production totale à 135 MW une fois achevée.

Singapour dispose de l'écosystème de déchets en énergie le plus mature de la région, avec une capacité d'incinération opérationnelle déjà intégrée dans la gestion nationale des déchets. Lorsqu'elle sera pleinement opérationnelle, Tuas Nexus traitera 5 800 tonnes par jour et générera 2 565 MWh d'électricité chaque jour, ce qui réduira les charges des décharges de 30% par rapport aux niveaux de 2018. Le marché a également montré une profondeur continue en mai 2026 lorsque AECOM, Binnies et Ramboll ont été nommés ingénieurs du maître d'ouvrage pour la Phase 2 de l'installation. La Malaisie passe d'une activité pilote à un programme plus large, mené par l'usine en partenariat public-privé de Sungai Udang et une poussée parallèle vers le Bio-GNC lié aux déchets de palmier.

La Thaïlande se distingue par l'étendue de son activité dans les flux de déchets municipaux et industriels, ce qui lui confère une base de demande plus diversifiée que plusieurs de ses homologues régionaux. En février 2026, la Banque Asiatique de Développement a signé un programme de financement de 16,6 milliards THB, soit 521,5 millions USD, pour 12 usines industrielles de déchets en énergie avec 96 MW de capacité contractée, marquant le premier grand développement industriel de la Thaïlande dans ce domaine. Les Philippines restent à un stade plus précoce, mais des projets pilotes de digestion décentralisée et des étapes formelles d'appel d'offres commencent à créer une voie de développement plus claire. Le reste de l'Asie du Sud-Est, notamment le Myanmar, le Cambodge et certaines parties de la sous-région du Mékong, dispose encore d'une infrastructure d'usines limitée et d'un soutien politique en phase initiale. Cela laisse le marché des déchets en énergie en Asie du Sud-Est avec un mélange de systèmes urbains matures, de marchés en développement accéléré et d'opportunités frontalières à long horizon.

Marché de la valorisation énergétique des déchets en Indonésie

L'Indonésie émerge comme le marché le plus dynamique de la région, avec des projections indiquant un taux de croissance remarquable d'environ 23 % au cours de la période de prévision 2024-2029. L'urbanisation rapide du pays et la production croissante de déchets ont créé des opportunités significatives pour le développement de la valorisation énergétique des déchets. Le gouvernement indonésien a mis en place des politiques et des incitations globales pour attirer les investissements dans le secteur, notamment des tarifs de rachat et des avantages fiscaux pour les projets de valorisation énergétique des déchets. L'approche du pays en matière de développement de la valorisation énergétique des déchets est particulièrement notable pour son accent sur les technologies de traitement thermique et biologique des déchets, permettant des solutions diversifiées de traitement des déchets. L'engagement du gouvernement à réduire la dépendance aux décharges et à augmenter la production d'énergie renouvelable a conduit au développement de nombreuses installations de valorisation énergétique des déchets dans les grandes villes. La croissance du marché est encore soutenue par une forte participation du secteur privé et des collaborations internationales dans le développement de projets. La vaste étendue géographique du pays et sa population urbaine croissante continuent de stimuler l'expansion des infrastructures de valorisation énergétique des déchets, en faisant un marché de plus en plus attractif pour les investisseurs et les fournisseurs de technologies.

Marché de la valorisation énergétique des déchets en Thaïlande

La Thaïlande s'est établie comme un acteur clé dans le secteur de la valorisation énergétique des déchets en Asie du Sud-Est, portée par ses plans complets de développement des énergies renouvelables et son cadre réglementaire favorable. L'approche du pays en matière de développement de la valorisation énergétique des déchets est caractérisée par un mélange équilibré de technologies, incluant à la fois des méthodes de traitement thermique et biologique. Le succès de la Thaïlande dans ce secteur est soutenu par son infrastructure bien développée de collecte des déchets et le fort soutien gouvernemental aux projets d'énergie renouvelable. Le pays a mis en œuvre diverses initiatives pour promouvoir le développement de la valorisation énergétique des déchets, notamment des tarifs de rachat attractifs et des incitations à l'investissement. La croissance du marché est encore soutenue par une sensibilisation environnementale croissante et le besoin de solutions durables de gestion des déchets dans les zones urbaines. Le secteur de la valorisation énergétique des déchets en Thaïlande bénéficie d'une forte participation du secteur privé et d'une expertise technologique, avec de nombreuses entreprises internationales activement impliquées dans le développement de projets. L'engagement du gouvernement à augmenter la capacité en énergie renouvelable et à réduire la dépendance aux combustibles fossiles continue de stimuler l'expansion du marché.

Marché de la valorisation énergétique des déchets en Malaisie

La Malaisie est devenue un acteur important sur le marché de la valorisation énergétique des déchets en Asie du Sud-Est, portée par son fort engagement en faveur d'une gestion durable des déchets et du développement des énergies renouvelables. L'approche du pays en matière de valorisation énergétique des déchets est caractérisée par un accent sur les technologies innovantes et les solutions efficaces de traitement des déchets. Le développement du marché malaisien est soutenu par des politiques gouvernementales globales promouvant les énergies renouvelables et la durabilité environnementale. Le pays a réussi à attirer des investissements nationaux et internationaux dans des projets de valorisation énergétique des déchets grâce à divers régimes d'incitation et à des réglementations favorables. La croissance du marché est encore renforcée par l'urbanisation croissante et le besoin de solutions efficaces de gestion des déchets dans les grandes villes. Le secteur de la valorisation énergétique des déchets en Malaisie bénéficie de solides capacités technologiques et d'un réseau d'infrastructures bien développé. L'accent mis par le gouvernement sur les principes de l'économie circulaire et le développement durable continue de créer de nouvelles opportunités pour l'expansion du marché.

Marché de la valorisation énergétique des déchets dans les autres pays

Le marché de la valorisation énergétique des déchets dans les autres pays d'Asie du Sud-Est, notamment le Vietnam, les Philippines, le Myanmar, le Cambodge, le Laos et Brunei, présente des niveaux de développement et de potentiel variables. Ces marchés sont caractérisés par une sensibilisation croissante aux pratiques durables de gestion des déchets et un intérêt grandissant pour les solutions d'énergie renouvelable. Alors que certains pays en sont aux premières étapes du développement du marché, d'autres font rapidement progresser leurs capacités de valorisation énergétique des déchets grâce à des initiatives gouvernementales et des partenariats internationaux. Le développement des infrastructures de valorisation énergétique des déchets dans ces pays est porté par des facteurs tels que l'urbanisation, les préoccupations environnementales et le besoin de sources d'énergie durables. Beaucoup de ces marchés connaissent un intérêt croissant de la part des investisseurs internationaux et des fournisseurs de technologies, notamment dans les pays dotés de cadres réglementaires favorables et d'incitations à l'investissement. Le développement futur de ces marchés sera probablement influencé par des facteurs tels que les politiques gouvernementales, les avancées technologiques et l'accès au financement.

Paysage concurrentiel

Principales entreprises sur le marché de la valorisation énergétique des déchets en Asie du Sud-Est

Le marché des déchets en énergie en Asie du Sud-Est est modérément fragmenté, et l'avantage concurrentiel est davantage façonné par la solidité technologique et la capacité d'exécution que par le seul volume régional. Les équipementiers japonais conservent une position durable dans les systèmes à grille haute capacité, notamment à Singapour et en Thaïlande, où la fiabilité et les performances en matière d'émissions ont plus de poids. L'activité infrastructure de Keppel illustre la valeur des modèles d'exploitation intégrés, avec un revenu récurrent de 703 millions USD pour l'exercice 2025 et un EBITDA des solutions de décarbonisation et de durabilité en hausse de 32 % d'une année sur l'autre, à 101,35 millions USD. Ces résultats sont importants car ils montrent que les opérateurs disposant de capacités de traitement des déchets, d'énergie et de valorisation des ressources peuvent générer des revenus au-delà des seuls droits d'entrée. En pratique, le marché récompense les entreprises capables de maintenir des performances élevées sur de longues périodes de concession.

Les développeurs chinois s'étendent de manière agressive au Vietnam et en Indonésie, en s'appuyant sur leur envergure nationale en ingénierie, approvisionnement et construction (EPC) et leur profondeur manufacturière pour proposer des prix plus compétitifs et un déploiement plus rapide. Cette stratégie est visible dans les partenariats conclus en janvier 2026 en Indonésie entre BPI Danantara et Wangneng Environment Co. et Zhejiang Weiming Environment Protection Co. pour des projets à Bekasi et Denpasar. Les entreprises européennes occupent toujours une position importante, mais leur rôle évolue vers l'ingénierie du contrôle des émissions, les mandats d'ingénieur du maître d'ouvrage et le soutien aux procédés spécialisés. La nomination en mai 2026 d'AECOM, Binnies et Ramboll pour la phase 2 de Tuas Nexus en est un exemple clair de ce positionnement à plus haute valeur ajoutée.

Les opportunités de marché inexploitées sont les plus importantes dans la gazéification industrielle et la pyrolyse, le traitement biologique modulaire des résidus agricoles et les filières de conversion en carburants de transport. Ces domaines sont attractifs car ils correspondent à des flux de déchets plus difficiles à monétiser par la seule incinération traditionnelle connectée au réseau. La monétisation des crédits carbone devient également plus pertinente, lorsque la capture du méthane ou les filières de bioénergie certifiées peuvent constituer une deuxième source de revenus. En Malaisie, le programme enregistré auprès de Verra de Monsoon Carbon générait déjà des crédits échangés à 10 USD par tonne de CO2e, ce qui suggère que la certification peut améliorer sensiblement l'économie des projets pour les premiers entrants. Dans l'ensemble, le marché des déchets en énergie en Asie du Sud-Est favorise les porteurs de projets capables de combiner le contrôle des intrants, le financement, l'adaptation technologique et la gestion de la conformité au sein d'une plateforme de livraison unique.

Marché dominé par les partenariats stratégiques et l'intégration

Le marché de la valorisation énergétique des déchets en Asie du Sud-Est présente un mélange de conglomérats mondiaux et de spécialistes régionaux, les acteurs internationaux s'associant souvent à des entités locales pour naviguer dans les défis spécifiques aux marchés et les exigences réglementaires. La structure du marché est caractérisée par un niveau modéré de consolidation, avec des acteurs majeurs comme Keppel Seghers et Mitsubishi Heavy Industries maintenant des positions solides grâce à leur présence établie et leur expertise technologique. Le paysage concurrentiel est de plus en plus façonné par des partenariats public-privé, notamment dans des pays comme Singapour et la Thaïlande, où les initiatives gouvernementales jouent un rôle crucial dans le développement du marché.

Le marché a été témoin d'une activité significative de fusions et acquisitions, des entreprises comme Keppel Seghers acquérant des participations dans des entreprises spécialisées pour renforcer leurs capacités technologiques et leurs offres de services. Les coentreprises sont devenues un mode privilégié d'entrée et d'expansion sur le marché, comme en témoignent les collaborations entre des entreprises telles que PT Jakarta Propertindo et Fortum. Ces alliances stratégiques facilitent non seulement le transfert de technologie, mais aident également les entreprises à partager les risques liés aux projets et à tirer parti des connaissances du marché local tout en maintenant des avantages concurrentiels dans leurs domaines d'expertise respectifs.

L'innovation et la localisation sont les moteurs du succès futur

Pour que les acteurs établis maintiennent et développent leur part de marché, une approche multidimensionnelle combinant innovation technologique, compréhension du marché local et excellence opérationnelle est essentielle. Les entreprises doivent se concentrer sur le développement de solutions rentables qui répondent aux défis spécifiques de la gestion régionale des déchets tout en respectant des réglementations environnementales de plus en plus strictes. L'établissement de relations solides avec les autorités locales et les agences de gestion des déchets est devenu crucial, car le soutien gouvernemental et l'alignement des politiques influencent significativement le succès des projets. La capacité à proposer des modèles de financement flexibles et à démontrer des antécédents réussis sur des marchés similaires devient de plus en plus importante pour maintenir un avantage concurrentiel.

Les nouveaux entrants et les entreprises challengers peuvent progresser en se concentrant sur des segments de niche ou des solutions technologiques spécifiques qui répondent à des besoins non satisfaits dans la chaîne de valeur de la valorisation énergétique des déchets. Les facteurs de succès comprennent le développement de modèles économiques innovants capables de surmonter les exigences élevées en capital typiques du secteur, tout en construisant de solides partenariats locaux pour naviguer dans les cadres réglementaires et obtenir les approbations de projets. Les entreprises doivent également tenir compte de l'accent croissant mis sur la durabilité environnementale et les principes de l'économie circulaire, car ces facteurs influencent significativement les préférences des clients et les exigences réglementaires. La capacité à démontrer des avantages environnementaux clairs et la création de valeur sociale deviendra de plus en plus importante pour les acteurs établis comme pour les nouveaux entrants dans l'obtention de nouveaux projets et le maintien de leur position sur le marché. De plus, se concentrer sur la valorisation des déchets peut constituer un avantage concurrentiel en transformant les déchets en ressources précieuses.

Leaders du secteur de la valorisation énergétique des déchets en Asie du Sud-Est

Mitsubishi Heavy Industries Ltd

Keppel Infrastructure Holdings

Hitachi Zosen Corp

China Everbright Environment Group

Veolia Environment SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : La Xuan Mai Urban Environment Company et Green Marble JSC ont commencé la construction de l'usine de traitement des déchets de haute technologie et de déchets en énergie de Nui Thoong dans la commune de Xuan Mai, à Hanoï, avec un investissement total d'environ 200 millions USD. L'installation est conçue pour traiter 2 000 tonnes de déchets par jour et générer 45 MW d'électricité pour le réseau national. Ce projet marque la première usine de déchets en énergie de haute technologie dans le sud-ouest de Hanoï, répondant à l'absence persistante de grandes installations de traitement des déchets solides dans la région.

- Mai 2026 : La coentreprise AECOM, Binnies et Ramboll a été nommée par l'Agence Nationale de l'Environnement de Singapour comme ingénieur du maître d'ouvrage pour la Phase 2 de l'Installation Intégrée de Gestion des Déchets de Tuas Nexus, prolongeant un mandat d'ingénierie pluriannuel qui sous-tend le programme phare d'infrastructure de déchets en énergie de Singapour d'une valeur de plus de 1,5 milliard USD. La nomination fait suite aux travaux antérieurs de la Phase 1 et positionne la coentreprise pour superviser 2 900 tonnes par jour de capacité supplémentaire de déchets en énergie, y compris la future intégration de la capture du carbone sur le site.

- Avril 2026 : Hanoï a commencé l'expansion de la Phase 2 de l'Usine de Déchets en Énergie de Soc Son, ajoutant 1 600 tonnes par jour de capacité pour traiter les déchets précédemment mis en décharge et portant la production totale à 135 MW ; l'investissement total pour cette expansion est d'environ 5 830 milliards VND (239 millions USD). L'achèvement complet de l'usine est prévu pour le quatrième trimestre 2027, faisant de Soc Son l'une des plus grandes installations de déchets en énergie au monde par capacité installée.

- Mars 2026 : À Da Nang, la Banque de Développement Agricole et Rural du Vietnam (Agribank) et la Société par Actions de l'Environnement du Vietnam (membre du Groupe Amaccao) ont organisé une Cérémonie de Signature de Contrat de Crédit pour la mise en œuvre du projet d'Usine d'Incinération de Déchets Solides à Khanh Son, une initiative environnementale importante pour la ville.

Périmètre du rapport sur le marché de la valorisation énergétique des déchets en Asie du Sud-Est

Les déchets en énergie désignent la conversion de divers matériaux de déchets en formes d'énergie utilisables, telles que l'électricité, la chaleur ou le carburant. Cela implique l'application de différentes technologies pour extraire l'énergie des déchets, réduisant ainsi le volume de déchets devant être mis en décharge ou incinérés. Les matériaux de déchets les plus couramment utilisés dans les processus de déchets en énergie comprennent les déchets solides municipaux, la biomasse, les résidus agricoles, les déchets industriels et les boues d'épuration. Ces matériaux de déchets sont généralement riches en matières organiques, qui peuvent être exploitées pour la production d'énergie.

Le Marché des Déchets en Énergie en Asie du Sud-Est est segmenté par technologie, type de déchet, production d'énergie, utilisateur final et géographie. Par technologie, le marché est segmenté en technologies physiques, thermiques et biologiques. Le segment physique comprend les systèmes de combustible dérivé de déchets et de traitement mécano-biologique. Le segment thermique comprend les technologies d'incinération/combustion, de gazéification, de pyrolyse et d'arc plasma. Le segment biologique comprend les technologies de digestion anaérobie et de fermentation. Par type de déchet, le marché est segmenté en déchets solides municipaux, déchets industriels, résidus agricoles et agro-industriels, boues d'épuration et autres, y compris les déchets commerciaux, de construction et dangereux. Par production d'énergie, le marché est segmenté en électricité, chaleur, chaleur et électricité combinées (cogénération) et carburants de transport incluant le bio-GNS, le bio-GNL et l'éthanol. Par utilisateur final, le marché est segmenté en services publics et producteurs d'électricité indépendants, usines captives industrielles, opérateurs de chauffage urbain et distributeurs de carburant de transport. Le rapport couvre également la taille du marché et les prévisions pour le marché des déchets en énergie en Asie du Sud-Est dans 6 pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Physique | |

| Thermique | Incinération |

| Co-traitement | |

| Pyrolyse/gazéification | |

| Biologique | Digestion anaérobie |

| Malaisie |

| Indonésie |

| Thaïlande |

| Singapour |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Technologie | Physique | |

| Thermique | Incinération | |

| Co-traitement | ||

| Pyrolyse/gazéification | ||

| Biologique | Digestion anaérobie | |

| Analyse du marché régional par géographie {Taille du marché et prévisions de la demande jusqu'en 2028 (pour les régions uniquement)} | Malaisie | |

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie du Sud-Est | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives actuelles des déchets en énergie en Asie du Sud-Est ?

Le marché des déchets en énergie en Asie du Sud-Est était évalué à 4,64 milliards USD en 2025, a atteint 5,22 milliards USD en 2026 et devrait atteindre 9,48 milliards USD d'ici 2031 avec un CAGR de 12,65%.

Quel pays est en tête de la demande régionale ?

L'Indonésie détenait la plus grande part nationale à 31,6% en 2025, soutenue par un programme de développement coordonné au niveau national dans plusieurs villes.

Quelle technologie se développe le plus rapidement ?

La technologie thermique est restée le plus grand segment en 2025 avec 62,1%, mais la technologie biologique devrait croître le plus rapidement à 14,3% jusqu'en 2031.

Pourquoi les carburants de transport attirent-ils l'attention des investisseurs ?

Les carburants de transport devraient croître à un CAGR de 15,8% jusqu'en 2031 car le soutien politique, la demande du transport maritime et les besoins en carburants renouvelables créent une base de revenus plus large que la seule électricité.

Quel est le principal défi financier pour les développeurs de projets ?

Le principal obstacle reste le coût en capital initial élevé, car les grandes usines nécessitent encore des investissements de plusieurs centaines de millions USD et dépendent de longues périodes de concession pour récupérer le capital.

Quel groupe d'utilisateurs finaux domine les revenus des projets aujourd'hui ?

Les services publics et les producteurs d'électricité indépendants étaient en tête avec 57,7% en 2025 car la plupart des grands projets sont encore structurés autour d'un achat à long terme par les services publics et de modèles de concession liés aux services publics.

Dernière mise à jour de la page le: