Taille et part du marché des produits d'étanchéité en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

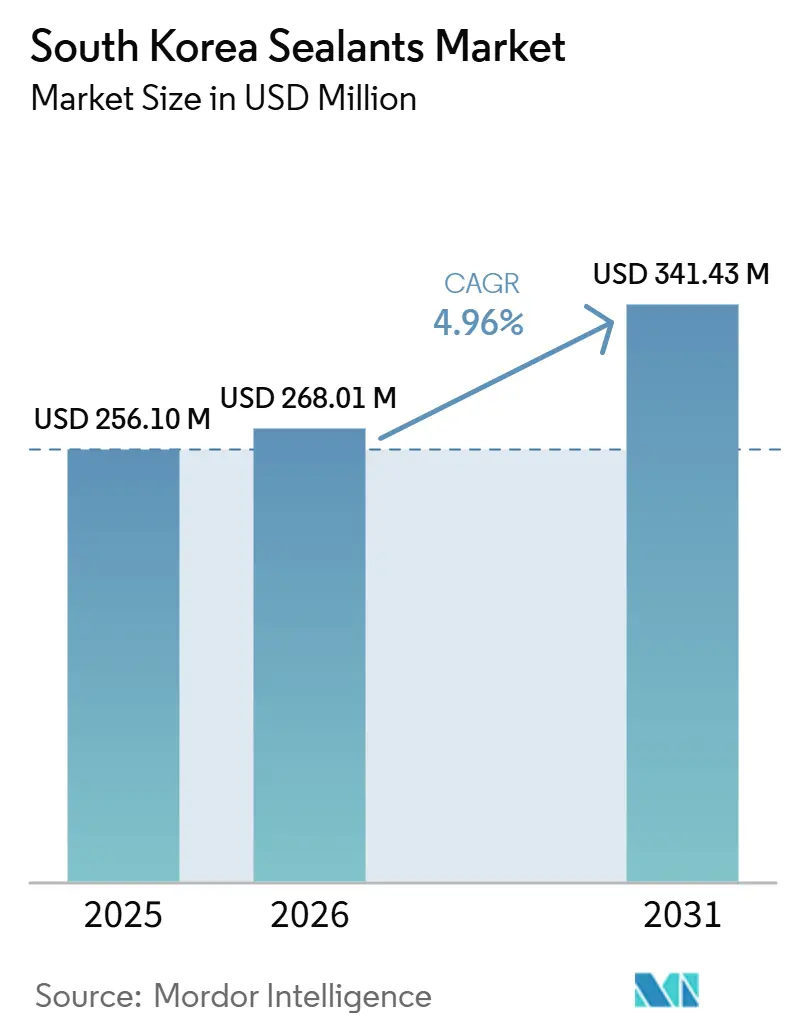

| Taille du marché de l'année de base (2025) | 256.10 Millions de dollars américains |

| Taille du Marché (2026) | 268.01 Millions de dollars américains |

| Taille du Marché (2031) | 341.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

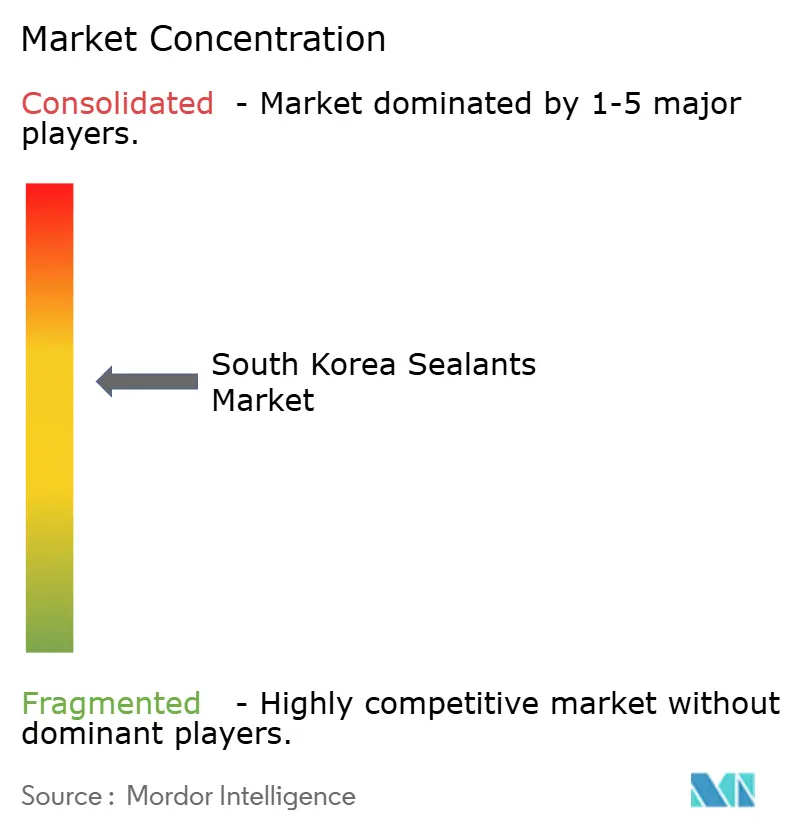

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Corée du Sud par Mordor Intelligence

La taille du marché des produits d'étanchéité en Corée du Sud devrait s'étendre de 256,10 millions USD en 2025 et 268,01 millions USD en 2026 à 341,43 millions USD d'ici 2031, enregistrant un TCAC de 4,96 % durant la période 2026-2031. L'adoption accélérée de l'assemblage multi-matériaux dans l'automobile, le virage vers des formulations à faible teneur en COV dans la construction, et l'essor du conditionnement avancé de semi-conducteurs reconfigurent les schémas de demande. Les équipementiers locaux privilégient désormais des produits d'étanchéité résistant à la corrosion galvanique, durcissant à température ambiante et tolérant les interfaces entre matériaux dissemblables, ce qui incite les formulateurs à élargir leurs portefeuilles autour des technologies silicone, polymère MS, polyuréthane et époxy. Les dépenses publiques consacrées au logement modulaire et à la rénovation des infrastructures consolident la consommation de base, tandis que l'étanchéité des espaces thermiques dans les blocs-batteries et la maintenance, réparation et révision (MRO) dans la défense créent des niches à forte valeur ajoutée qui font monter les prix moyens réalisés. La rivalité concurrentielle reste intense, les producteurs multinationaux développant leurs capacités locales et les spécialistes nationaux s'orientant vers les opportunités dans l'électronique et les applications médicales, malgré les fluctuations des prix des matières premières et le renforcement de la conformité K-REACH.

Principaux enseignements du rapport

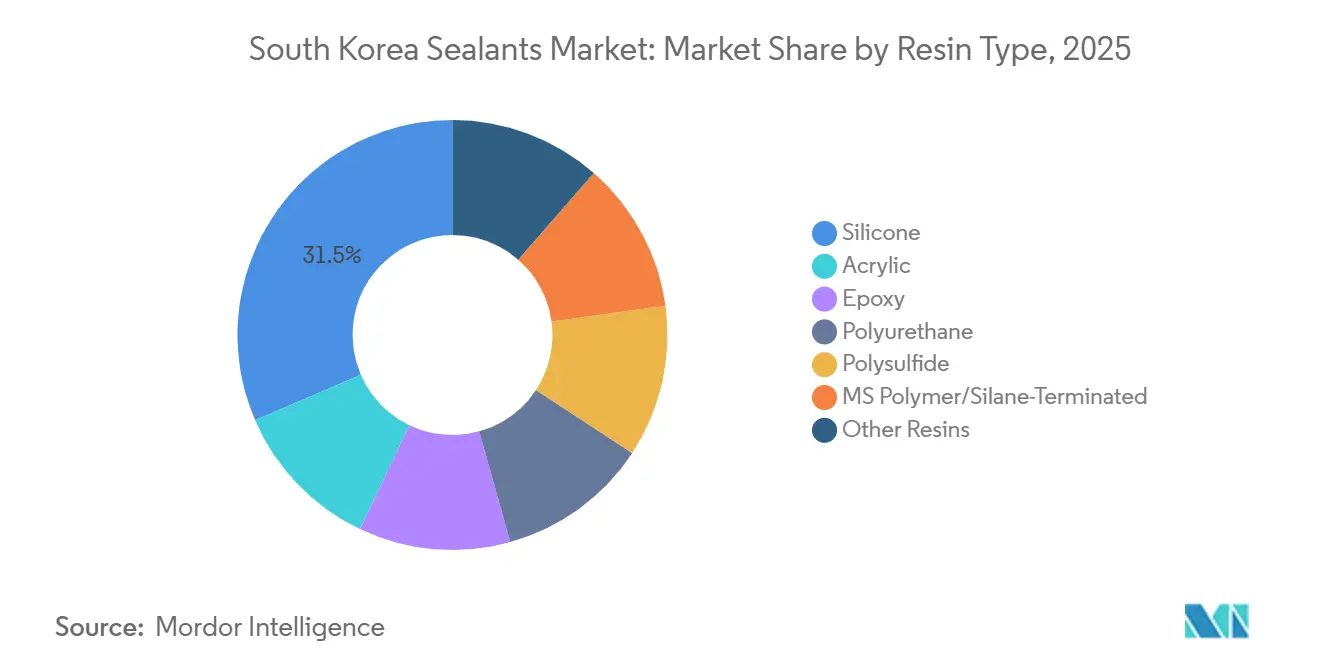

- Le silicone a représenté 31,50 % du chiffre d'affaires par type de résine en 2025, tandis que les formulations à base de polymère MS/silane terminé devraient afficher la croissance la plus rapide avec un TCAC de 6,45 % jusqu'en 2031.

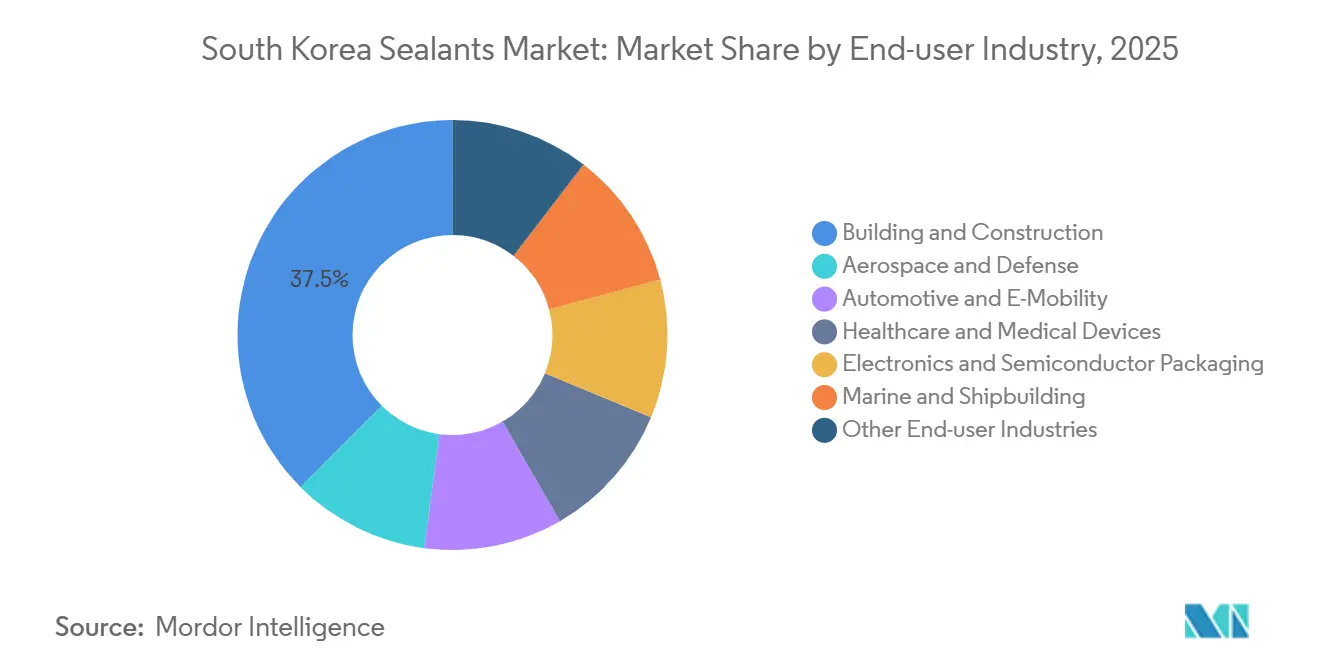

- Le bâtiment et la construction ont capté 37,50 % de la valeur par utilisateur final en 2025 ; le segment de l'électronique et du conditionnement de semi-conducteurs devrait progresser à un TCAC de 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition à l'échelle des plateformes OEM vers l'assemblage multi-matériaux allégé | +1.2% | National, concentré dans les pôles automobiles d'Ulsan et de Gwangju | Moyen terme (2-4 ans) |

| Montée en puissance rapide de la construction modulaire préfabriquée dans les zones à forte sismicité | +0.9% | National, gains précoces dans les zones métropolitaines de Séoul, Busan et Incheon | Court terme (≤ 2 ans) |

| Obligations d'étanchéité des espaces thermiques dans les blocs-batteries de véhicules électriques | +1.4% | National, avec des retombées sur les usines de batteries orientées vers l'exportation | Moyen terme (2-4 ans) |

| Essor de la MRO des revêtements composites dans la défense | +0.6% | National, centré sur le dépôt F-35 de Sacheon et les installations de Hanwha | Long terme (≥ 4 ans) |

| Subventions à la rénovation des infrastructures civiles vieillissantes | +0.8% | National, priorité à la métropole de Séoul et aux routes provinciales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition à l'échelle des plateformes OEM vers l'assemblage multi-matériaux allégé

Les constructeurs automobiles remplacent le soudage par points par des adhésifs structuraux pour assembler l'aluminium, la fibre de carbone et l'acier à très haute résistance sans corrosion galvanique. Hyundai Mobis a enregistré une hausse de 18 % en glissement annuel de l'utilisation d'adhésifs et de produits d'étanchéité par véhicule en 2024, à mesure que les plateformes modulaires se multipliaient. Cette évolution accroît la demande d'époxys bicomposants durcissant sur lignes en mouvement et de cordons d'étanchéité en polymère MS élastique absorbant la dilatation différentielle. LG Chem et HL Mando ont signé un accord conjoint en février 2025 pour co-développer des charges thermiques et des adhésifs isolants pour l'électronique ADAS, soulignant la convergence entre l'étanchéité, la gestion thermique et l'isolation électrique[1]Business Korea, "LG Chem et HL Mando s'associent sur les charges thermiques," businesskorea.co.kr.

Montée en puissance rapide de la construction modulaire préfabriquée dans les zones à forte sismicité

La législation sur le logement modulaire soutenue par le gouvernement depuis 2024 stimule l'adoption de la préfabrication, exigeant des produits d'étanchéité appliqués en usine qui restent étanches lors du levage et des cycles sismiques. Des démonstrations réalisées par l'Institut coréen de génie civil et de technologie du bâtiment ont permis de réduire la main-d'œuvre sur site de 40 % grâce à des joints en silicone et en polymère MS pré-durcis[2]Institut coréen de génie civil et de technologie du bâtiment, "Démonstration de logement modulaire," kict.re.kr. Le ministère des Terres, des Infrastructures et des Transports a alloué 62,4 billions KRW (46,8 milliards USD) pour 2026, avec un financement dédié à la rénovation et aux projets pilotes modulaires qui garantit une hausse des volumes à court terme.

Obligations d'étanchéité des espaces thermiques dans les blocs-batteries de véhicules électriques

L'atténuation de l'emballement thermique élève les produits d'étanchéité de remplissage d'espaces au rang d'éléments critiques pour la sécurité dans les blocs 800 V. Arkema a présenté des produits de joint Bostik et des adhésifs à décollement à la demande lors d'Interbattery 2026 à Séoul, ciblant l'assemblage cellule-à-bloc nécessitant une conductivité de 3 W/m·K. Les charges thermiques de LG Chem ont réussi des essais en conditions sévères pour les modules ADAS, illustrant des normes thermiques et diélectriques plus élevées pour l'électronique de mobilité de nouvelle génération.

Essor de la MRO des revêtements composites dans la défense

Le statut de dépôt F-35 de la Corée du Sud accroît la demande de produits d'étanchéité à base de polysulfure et d'époxy certifiés pour les réparations de revêtements composites. Hanwha Aerospace a étendu sa capacité MRO en 2024, nécessitant des durcissements non exothermiques préservant les stratifiés absorbant les radars. Les homologations militaires à faible volume et à forte marge créent des barrières qui favorisent les acteurs établis disposant de matériaux qualifiés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix à l'importation des silicones spéciaux | -0.7% | National, affectant tous les secteurs d'utilisation finale | Court terme (≤ 2 ans) |

| Déficit de capacité locale de formulation en salle blanche aux normes BPF | -0.4% | National, impact concentré sur les segments pharmaceutique et dispositifs médicaux | Moyen terme (2-4 ans) |

| Coûts de mise en conformité liés à l'élimination progressive des PFAS | -0.5% | National, aigu dans les applications semi-conductrices et aérospatiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix à l'importation des silicones spéciaux

La Corée du Sud dépend des intermédiaires chlorosilane importés, exposant les formulateurs aux fluctuations des matières premières. Les prix du caoutchouc silicone liquide ont bondi en août 2025 avant de se détendre en décembre, comprimant les marges sur les contrats de construction à prix fixe. L'expansion de Wacker Chemie à Jincheon couvre partiellement ce risque, mais reste tributaire du métal silicium importé. La pression sur les prix oriente les utilisateurs de produits de base vers des options acryliques et polymère MS disponibles localement lorsque les performances le permettent.

Déficit de capacité locale de formulation en salle blanche aux normes BPF

Peu de fabricants coréens de produits d'étanchéité exploitent des lignes de classe ISO 7 certifiées selon la révision KGMP de février 2026 du ministère de la Sécurité alimentaire et pharmaceutique. Les équipementiers pharmaceutiques importent donc des silicones de qualité médicale du Japon et d'Allemagne, faisant face à de longs délais d'approvisionnement et à une exposition aux devises. Le coût en capital élevé et la validation pluriannuelle découragent les nouveaux entrants locaux, ralentissant la pénétration des produits d'étanchéité médicaux nationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polymère MS mène la croissance dans un contexte de domination du silicone

Le silicone représentait 31,50 % du chiffre d'affaires 2025, soutenu par une large tolérance aux températures de fonctionnement et une adhérence sans apprêt. Cette chimie ancre le vitrage des murs-rideaux, le joint d'étanchéité des groupes motopropulseurs automobiles et l'enrobage de l'électronique, préservant sa part de marché dominante sur le marché des produits d'étanchéité en Corée du Sud jusqu'en 2031. Pourtant, les priorités de spécification évoluent discrètement. Les entrepreneurs qui remplacent le silicone à durcissement neutre par des hybrides polymère MS évitent les sous-produits d'acide acétique, réduisent les COV et protègent les murs-rideaux en aluminium dans le cadre des seuils K-REACH plus stricts. Les produits d'étanchéité en polymère MS devraient se développer à un TCAC de 6,45 % jusqu'en 2031, comme en témoignent les grades de construction navale approuvés par DNV tels que MTG COATWEL SEAL 211, qui promettent des délais de peinture plus courts et une faible odeur.

Le polyuréthane reste privilégié pour l'imperméabilisation en sous-sol et les joints de dilatation grâce à son allongement supérieur et sa résistance à l'hydrolyse. La membrane bicomposante UC-261 de Roadseal est conforme à la norme KS F 3211 et sécurise les toitures et balcons. Les formulations époxy dominent le sous-remplissage de semi-conducteurs, la fixation de puces et les composés de moulage, où les produits à faible coefficient de dilatation thermique (CTE) de COFA durcissent à 80 °C tout en limitant le gauchissement pour protéger les piles de mémoire à haute bande passante. Les produits d'étanchéité acryliques en latex conservent leur part dans l'insonorisation intérieure et les joints de plaques de plâtre, mais subissent une pression sur les marges due aux prix des produits de base. Le polysulfure reste irremplaçable dans l'étanchéité des réservoirs de carburant et les interfaces marines sous la ligne de flottaison en raison de sa résistance incomparable aux carburants et à l'eau salée, maintenant une niche restreinte mais lucrative.

Par secteur d'utilisation finale : l'électronique dépasse la construction

Le bâtiment et la construction ont généré 37,50 % de la valeur 2025, portés par les murs-rideaux et les joints d'infrastructure. Cependant, le recul des permis et un cycle immobilier plus mou tempèrent la croissance, comme en témoigne la chute de 34,9 % du bénéfice d'exploitation d'Ogong en 2025. En revanche, le segment de l'électronique et du conditionnement de semi-conducteurs devrait croître à un TCAC de 6,41 % jusqu'en 2031, dépassant l'ensemble du marché des produits d'étanchéité en Corée du Sud. Le complexe de mémoire à haute bande passante de SK Hynix d'une valeur de 13 milliards USD ainsi que les lignes de conditionnement avancé de Samsung nécessitent des produits d'étanchéité de remplissage d'espaces inférieurs à 10 µm avec des fenêtres de viscosité étroites et des performances sans vide, attirant des matériaux époxy, silicone et acrylique spécialisés.

L'automobile et l'e-mobilité présentent des perspectives bifurquées : le recul de la demande en motorisation à combustion interne réduit le tonnage de produits d'étanchéité de carrosserie, tandis que les blocs-batteries de véhicules électriques, les caméras ADAS et les groupes motopropulseurs 800 V nécessitent des grades d'enrobage et de remplissage d'espaces ignifuges. La collaboration LG Chem-HL Mando cible ces niches avec des silicones UL 94 V-0 entrant en production en série en 2026. L'aérospatiale et la défense, bien qu'avec une part à un seul chiffre, offrent des marges supérieures grâce à des systèmes certifiés à base de polysulfure et d'époxy pour les réparations composites F-35 et les rénovations composites à bord des navires. La santé et les dispositifs médicaux resteront contraints par l'offre jusqu'à l'arrivée de capacités supplémentaires aux normes BPF, donnant aux fournisseurs étrangers un pouvoir de fixation des prix à court terme.

Analyse géographique

Soixante-dix pour cent de la demande du marché des produits d'étanchéité en Corée du Sud se concentre le long du corridor industriel Séoul–Incheon–Busan. La hausse du budget MOLIT 2026 oriente 2,9 billions KRW vers la sécurité ferroviaire et 2,6 billions KRW vers l'entretien routier, garantissant des volumes stables d'injection de polyuréthane et d'acrylique pour le remplissage de vides et le colmatage de fissures. Les projets pilotes de logement modulaire dans les zones métropolitaines installent des joints en silicone et en polymère MS durcis en usine qui contournent les goulots d'étranglement du durcissement sur site en dessous de 5 °C, élargissant l'adoption urbaine.

Les pôles d'Ulsan et de Gwangju intensifient l'assemblage allégé, Hyundai Mobis citant une hausse de 18 % des kilogrammes d'adhésifs et de produits d'étanchéité par véhicule en 2024, ancrant la consommation automobile. Les usines de cellules et de modules de batteries à Ochang, Gumi et Cheongju consomment des charges thermiques et des grades d'enrobage diélectrique satisfaisant aux seuils de claquage 800 V pour les contrats d'exportation vers les équipementiers européens et nord-américains.

Les disparités régionales persistent. Les provinces rurales adoptent les méthodes modulaires plus lentement en raison de la rareté des grues et de la faible familiarité des entrepreneurs, freinant la conversion immédiate aux produits d'étanchéité. Busan est devenu un pôle d'ingénierie applicative suite à l'ouverture du centre Henkel en février 2025, qui co-développe des formulations durables avec des donneurs d'ordre coréens. Le dépôt de défense de Sacheon pour les travaux composites F-35 alimente une demande de niche pour des produits d'étanchéité à base de polysulfure qualifiés selon la norme MIL-S-8802, tandis que les chantiers navals d'Incheon recherchent des silicones certifiés cryogéniques pour les transporteurs de GNL et les futurs transporteurs d'hydrogène.

Paysage concurrentiel

Le marché des produits d'étanchéité en Corée du Sud est modérément consolidé. Les investissements d'envergure renforcent la position des acteurs établis. La ligne de Wacker Chemie à Jincheon, inaugurée en janvier 2025, figure parmi les actifs de produits d'étanchéité silicone les plus importants d'Asie, combinant des mélangeurs à haut débit et un remplissage automatisé de cartouches pour les grades automobiles et de vitrage. Le centre applicatif Henkel de Busan adapte des adhésifs biosourcés et à conception circulaire pour les marques d'articles de sport et d'électronique, signalant une proposition de valeur axée sur la durabilité. Des innovateurs de niche émergent dans l'électronique : COFA fournit des époxys de sous-remplissage et de fixation de puces pour les piles mémoire 2,5D et 3D, tandis que LG Chem s'appuie sur le savoir-faire systèmes de HL Mando pour fusionner la gestion thermique et l'étanchéité dans les modules ADAS.

Les opportunités inexploitées s'articulent autour des silicones médicaux aux normes BPF et des produits d'étanchéité pour semi-conducteurs sans PFAS. Les nouvelles règles MFDS de février 2026 renforcent la traçabilité, avantageant les producteurs disposant de salles blanches validées. L'interdiction des PFAS par K-REACH stimule la demande d'alternatives haute pureté sans fluor dans les équipements de traitement par voie humide, où Dow et 3M s'appuient sur la recherche et le développement mondiaux tandis que les entreprises nationales explorent des silicones hybrides offrant une résistance plasma équivalente.

Leaders du secteur des produits d'étanchéité en Corée du Sud

KCC SILICONE CORPORATION

Dow

Henkel AG & Co. KGaA

3M

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le ministère de la Sécurité alimentaire et pharmaceutique a mis à jour le KGMP pour exiger la traçabilité au niveau des lots et un mélange validé en classe 7 pour les produits d'étanchéité pharmaceutiques et destinés aux dispositifs médicaux.

- Février 2025 : LG Chem et HL Mando ont signé un accord de développement conjoint pour commercialiser des charges thermiques pour les unités de contrôle ADAS et des adhésifs isolants pour les systèmes de direction, avec une première production en série prévue pour 2026.

Périmètre du rapport sur le marché des produits d'étanchéité en Corée du Sud

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle dans les bâtiments, les fenêtres, les composants automobiles et les appareils électroménagers.

Le marché des produits d'étanchéité en Corée du Sud est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone, polysulfure, polymère MS/silane terminé, et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile et e-mobilité, bâtiment et construction, santé et dispositifs médicaux, électronique et conditionnement de semi-conducteurs, marine et construction navale, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Polysulfure |

| Polymère MS/Silane terminé |

| Autres résines |

| Aérospatiale et défense |

| Automobile et e-mobilité |

| Bâtiment et construction |

| Santé et dispositifs médicaux |

| Électronique et conditionnement de semi-conducteurs |

| Marine et construction navale |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Polysulfure | |

| Polymère MS/Silane terminé | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale et défense |

| Automobile et e-mobilité | |

| Bâtiment et construction | |

| Santé et dispositifs médicaux | |

| Électronique et conditionnement de semi-conducteurs | |

| Marine et construction navale | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres constituent les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à faible solubilité dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement