Taille et Part du Marché des Adhésifs en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 1.34 Milliards de dollars |

| Taille du Marché (2028) | 1.66 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 5.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs en Corée du Sud par Mordor Intelligence

La taille du Marché des Adhésifs en Corée du Sud est estimée à 1,34 milliard USD en 2024, et devrait atteindre 1,66 milliard USD d'ici 2028, avec une croissance à un CAGR de 5,62% durant la période de prévision (2024-2028).

L'industrie des adhésifs en Corée du Sud connaît une transformation significative, portée par l'accent fort du pays sur les pratiques de fabrication durables et les réglementations environnementales. Le gouvernement a mis en place un cadre politique complet promouvant la gestion intégrée des déchets et des matériaux, intégrant les principes de tarification à l'usage et de Responsabilité Élargie du Producteur (REP). Cette évolution vers la durabilité est illustrée par l'objectif ambitieux du gouvernement de réduire les déchets plastiques de 50% d'ici 2030, tout en atteignant un taux de recyclage de 70%, contre 34% actuellement. Ces initiatives remodèlent les processus de fabrication et les stratégies de développement de produits dans le secteur des adhésifs, les entreprises investissant de plus en plus dans des formulations d'adhésifs durables et des méthodes de production respectueuses de l'environnement.

Le secteur automobile demeure un moteur essentiel du marché des adhésifs, l'industrie représentant 13% de la production manufacturière de la Corée du Sud et employant environ 12% de la main-d'œuvre. Le secteur connaît une transformation significative avec l'annonce en 2022 du Hyundai Motor Group d'investir 63 billions KRW (48 milliards USD) d'ici 2025, en se concentrant sur la production de véhicules électriques et les technologies de fabrication avancées. Cette transformation est en outre soutenue par l'engagement du gouvernement à électrifier 33% de tous les véhicules d'ici 2030, appuyé par un investissement substantiel en R&D de 125,9 millions USD dans les groupes motopropulseurs alternatifs, ce qui stimule l'innovation dans les applications d'adhésifs automobiles.

Le secteur de la santé et des dispositifs médicaux s'impose comme un domaine de croissance significatif pour les adhésifs médicaux spécialisés, l'industrie des dispositifs médicaux devant atteindre 10,48 milliards USD d'ici 2027. Cette croissance est portée par la demande croissante de dispositifs médicaux avancés, d'équipements chirurgicaux et de produits de soins des plaies nécessitant des solutions d'adhésifs médicaux haute performance. L'expansion de l'industrie est soutenue par des investissements substantiels en recherche et développement, axés sur le développement d'adhésifs biocompatibles répondant aux normes et réglementations médicales strictes.

L'industrie de l'emballage connaît un changement de paradigme vers des solutions durables, sous l'effet des exigences réglementaires et de l'évolution des préférences des consommateurs. Les fabricants sud-coréens adoptent de plus en plus des adhésifs d'emballage à base d'eau et thermofusibles offrant de meilleures performances environnementales tout en maintenant une haute efficacité de collage. Cette transition est particulièrement visible dans le secteur alimentaire et des boissons, où les fabricants développent des solutions d'adhésifs d'emballage innovantes conformes aux normes de sécurité strictes tout en soutenant les objectifs d'économie circulaire du pays. L'accent mis par l'industrie sur la durabilité est complété par des investissements dans les technologies de fabrication avancées et l'automatisation, permettant des méthodes d'application plus précises et une réduction des déchets générés.

Tendances et Perspectives du Marché des Adhésifs en Corée du Sud

L'emballage papier représentant 33% de la production totale d'emballages stimulera le marché

- La Corée du Sud est l'une des principales industries d'emballage de la région Asie-Pacifique. L'industrie de l'emballage contribue environ 2,2% au PIB du pays. Les échanges commerciaux, l'emploi, les charges salariales et le soutien des politiques gouvernementales sont les facteurs qui influencent l'industrie de l'emballage sud-coréenne.

- En 2020, un ralentissement économique a été observé dans le pays en raison de l'impact de la pandémie de COVID-19. Le volume de production a diminué de 4,75% la même année par rapport à 2019 en raison de perturbations de la chaîne d'approvisionnement, de pénuries de main-d'œuvre et d'un confinement dans le pays pendant près de trois mois. Cependant, une reprise économique a été observée dans le pays à mesure que les frontières internationales ont été rouvertes en 2021, ce qui a entraîné un approvisionnement régulier en matières premières pour la production, qui a augmenté de 5 600 tonnes en 2021.

- En Corée du Sud, le papier est largement utilisé pour l'emballage, représentant 33% de la production totale d'emballages. L'emballage en carton ondulé est également très répandu dans le pays. La production de ces boîtes a soudainement augmenté de 21% en 2020, produisant 3 373 millions d'unités la même année. La production a augmenté en raison des livraisons en ligne par l'industrie du commerce électronique dans le pays. L'emballage est principalement utilisé pour la protection alimentaire, la santé et les produits de beauté dans le pays.

- Packaric, DAEDO et Asia Korea Printing sont les principales entreprises d'emballage en Corée du Sud. La tendance à l'emballage flexible dans le pays devrait stimuler la croissance de l'industrie de l'emballage. Le marché de l'emballage flexible devrait enregistrer un CAGR de 3,4% durant la période 2022-2026.

La croissance rapide des véhicules électriques stimulera le secteur automobile

- L'industrie automobile sud-coréenne est la septième plus grande au monde, avec une part de production de plus de 4,5% au premier semestre 2021. L'industrie automobile du pays est fortement dépendante des exportations. À mesure que les exportations ont diminué, la production automobile a reculé pour la quatrième année consécutive. En 2019, la production automobile dans le pays a diminué de 1,9% pour atteindre 3,95 millions de véhicules, contre 4,03 millions de véhicules l'année précédente. Le déclin de la production était dû à une baisse des ventes nationales et internationales. L'industrie automobile devrait décliner davantage en raison de la COVID-19, impactant les ventes et la production jusqu'au début de 2021.

- En 2019, le pays a enregistré environ 3 950 614 unités de véhicules produits, ce qui a drastiquement diminué à 3 506 774 unités en 2020, représentant une baisse d'environ 11% due à la pandémie de COVID-19. La variation de la production automobile entre 2019 et 2021 a enregistré environ 12%, tandis qu'entre 2020 et 2021, la variation enregistrée était d'environ -1%.

- Actuellement, plusieurs développements liés à l'adoption croissante de l'électrification dans le pays sont en cours, ce qui a conduit le pays à se concentrer largement sur la production de véhicules électriques. Le nombre cumulé de véhicules électriques en Corée du Sud a dépassé la barre des 300 000 au deuxième trimestre 2022, représentant 1,2% du nombre total de véhicules immatriculés dans le pays. Hyundai Motor Group, l'un des plus grands constructeurs automobiles du pays, a pris des mesures pour ouvrir de nouvelles installations de production afin d'augmenter la production de véhicules électriques dans le pays. L'adoption croissante de la durabilité dans le pays pourrait stimuler la croissance du secteur automobile dans les années à venir.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La croissance des services MRO pour les aéronefs commerciaux et de défense stimulera la taille de l'industrie

- L'augmentation des investissements dans la construction résidentielle ainsi que les initiatives gouvernementales renforceront le secteur

- La popularité croissante des chaussures tendance et performantes auprès des jeunes favorisera la croissance de l'industrie

- La restauration des meubles anciens ainsi que la demande croissante de solutions intelligentes pour les unités de bureau et de stockage stimuleront la croissance de l'industrie

Analyse par Segment : Industrie Utilisatrice Finale

Segment Emballage sur le Marché des Adhésifs en Corée du Sud

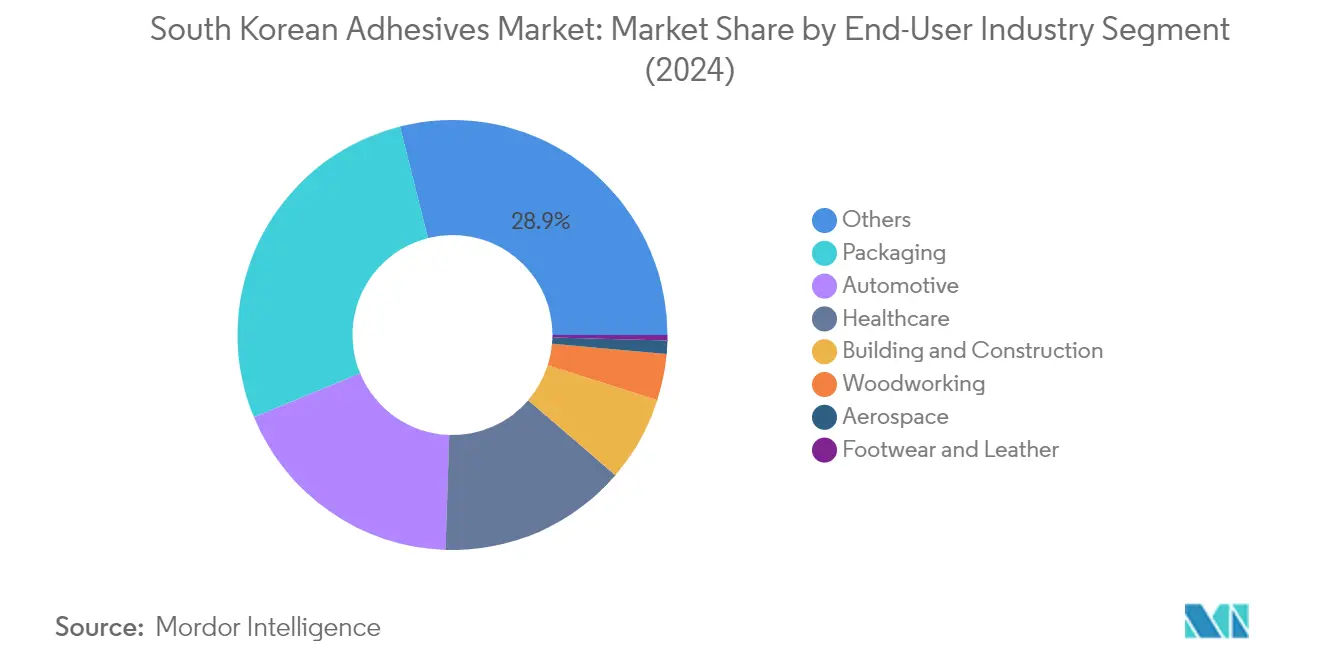

Le segment de l'emballage domine le marché des adhésifs en Corée du Sud, détenant environ 27% de part de marché en 2024. Cette domination est portée par la croissance robuste de l'industrie de l'emballage du pays dans les secteurs de l'alimentation et des boissons, des cosmétiques, de la santé et des biens de consommation. La position de leader du segment est principalement attribuée à l'adoption croissante des emballages plastiques rigides, qui représentent près de 37% de l'ensemble de l'industrie de l'emballage dans le pays. Les adhésifs à base d'eau sont principalement utilisés dans la stratification des emballages alimentaires comme alternative efficace et durable aux systèmes à base de solvant, tandis que les adhésifs thermofusibles gagnent du terrain en raison de leurs avantages économiques et de leurs propriétés de collage faciles à créer. La croissance du segment est en outre soutenue par la demande croissante de solutions d'emballage recyclables et durables en Corée du Sud.

Segment Chaussure et Cuir sur le Marché des Adhésifs en Corée du Sud

Le segment de la chaussure et du cuir s'impose comme le segment à la croissance la plus rapide sur le marché des adhésifs en Corée du Sud, avec un taux de croissance attendu d'environ 9% durant la période 2024-2029. Cette croissance remarquable est principalement portée par l'adoption croissante d'adhésifs à base de technologie hydrosoluble par les fabricants de chaussures sud-coréens, car ces adhésifs sont plus respectueux de l'environnement et ont de faibles teneurs en COV. La croissance du segment est en outre soutenue par la préférence croissante pour les adhésifs thermofusibles, qui représentent environ 25% de la part de marché en raison de leur facilité d'application et de leurs caractéristiques de sécurité. Ces adhésifs sont particulièrement précieux pour assembler des pièces aux semelles intérieures et dans d'autres applications, offrant des performances durables dans diverses conditions météorologiques.

Segments Restants dans l'Industrie Utilisatrice Finale

Le marché des adhésifs en Corée du Sud englobe plusieurs autres segments significatifs, notamment les industries automobile, de la santé, du bâtiment et de la construction, de la menuiserie et de l'ébénisterie, et de l'aérospatiale. Le secteur automobile maintient une forte présence en raison de la position du pays en tant que pôle mondial de fabrication automobile. Le segment de la santé est porté par la croissance de l'industrie des dispositifs médicaux et l'adoption croissante de solutions adhésives avancées. Le segment du bâtiment et de la construction est soutenu par les initiatives d'infrastructure gouvernementales, tandis que le segment de la menuiserie et de l'ébénisterie répond aux besoins de l'industrie de la fabrication de meubles. Le segment aérospatial, bien que plus petit, sert des applications spécialisées dans la fabrication et la maintenance d'aéronefs, où les adhésifs aérospatiaux jouent un rôle crucial.

Analyse par Segment : Technologie

Segment Thermofusible sur le Marché des Adhésifs en Corée du Sud

Les adhésifs thermofusibles dominent le marché des adhésifs en Corée du Sud, détenant environ 29% de part de marché en 2024. La prééminence du segment peut être attribuée à ses applications répandues dans les secteurs de l'emballage, des produits d'hygiène jetables, de l'automobile et de la reliure. Au sein du marché des adhésifs thermofusibles, le segment des copolymères séquencés styréniques (SBS) maintient sa position de plus grand segment par type de polymère, en raison de propriétés supérieures telles qu'une cohésion, une résistance et une résistance à la chaleur améliorées. Ces caractéristiques ont rendu les adhésifs thermofusibles particulièrement précieux dans l'industrie des adhésifs sensibles à la pression. La forte performance du segment est en outre soutenue par la demande croissante dans les industries utilisatrices finales telles que l'emballage et l'automobile, où le traitement rapide et les propriétés respectueuses de l'environnement sont très appréciés.

Segment à Base d'Eau sur le Marché des Adhésifs en Corée du Sud

Le segment des adhésifs à base d'eau connaît la croissance la plus rapide sur le marché sud-coréen, avec un taux de croissance projeté d'environ 6% durant la période 2024-2029. Cette expansion rapide est portée par la préférence croissante des fabricants pour les adhésifs à base d'eau par rapport aux alternatives à base de solvant, principalement en raison de leurs coûts opérationnels plus faibles et de leurs capacités de production plus élevées. Ces adhésifs ne nécessitent pas de permis spéciaux ni de frais de manutention, contrairement aux adhésifs à base de solvant, ce qui les rend plus rentables. La croissance du segment est particulièrement forte dans les applications de construction, où les adhésifs à base d'eau occupent la deuxième position parmi les autres technologies, les adhésifs acryliques à base d'eau étant les plus couramment utilisés dans les applications de revêtement de sol, de stratification et de carrelage céramique. La nature respectueuse de l'environnement, les faibles niveaux de COV et les avantages pour la sécurité des travailleurs continuent de stimuler l'adoption des adhésifs à base d'eau dans diverses industries.

Segments Restants dans la Segmentation par Technologie

Les autres segments significatifs du marché des adhésifs en Corée du Sud comprennent les adhésifs réactifs, à base de solvant et durcissables aux UV, chacun servant des applications industrielles distinctes. Les adhésifs réactifs sont particulièrement appréciés dans le secteur automobile pour leurs propriétés d'adhérence haute résistance et de permanence substantielle. Les adhésifs à base de solvant, bien que confrontés à des défis réglementaires en raison de leur teneur en COV, continuent de maintenir leur présence dans des applications spécifiques où leurs propriétés uniques sont essentielles. Les adhésifs durcissables aux UV se sont taillé une niche sur le marché, notamment dans la fabrication d'électronique et de dispositifs médicaux, où la précision et le durcissement rapide sont cruciaux. Ces segments contribuent collectivement à la diversité du marché, offrant des solutions spécialisées pour des exigences et applications industrielles spécifiques.

Analyse par Segment : Résine

Segment Polyuréthane sur le Marché des Adhésifs en Corée du Sud

Les adhésifs polyuréthane maintiennent leur position dominante sur le marché des adhésifs en Corée du Sud, détenant environ 25% de part de marché en 2024. Le leadership du segment est principalement porté par ses applications répandues dans de multiples industries, notamment dans les secteurs du bâtiment et de la construction, de la menuiserie et de l'automobile. Ces adhésifs sont particulièrement préférés pour les applications extérieures en raison de leur résistance supérieure au collage, de leur flexibilité et de leur excellente résistance aux facteurs environnementaux. La croissance du segment est en outre soutenue par la demande croissante dans l'industrie automobile, notamment dans la production de véhicules électriques, où les adhésifs polyuréthane sont essentiels pour assembler divers composants. De plus, la croissance régulière du secteur de la construction et l'adoption croissante d'adhésifs à base de polyuréthane dans les techniques de construction modernes ont contribué de manière significative au maintien de son leadership sur le marché.

Segment VAE/EVA sur le Marché des Adhésifs en Corée du Sud

Le segment VAE/EVA s'impose comme la catégorie à la croissance la plus rapide sur le marché des adhésifs en Corée du Sud, avec un taux de croissance attendu d'environ 7% durant la période 2024-2029. Cette croissance remarquable est principalement attribuée à son adoption croissante dans l'industrie de l'emballage, où ces adhésifs sont largement utilisés pour assembler divers films dans l'emballage alimentaire et les boîtes. La croissance du segment est en outre accélérée par l'expansion de ses applications dans le secteur de la santé, où les adhésifs VAE/EVA gagnent en popularité en raison de leur polyvalence et de leurs caractéristiques de performance. La demande croissante du secteur de la construction, notamment dans des applications telles que le placage de chants, la stratification de profils et l'assemblage de panneaux isolants, contribue également à sa croissance rapide. De plus, le segment bénéficie de la capacité de ces adhésifs à fonctionner sur une large plage de températures et de leur prix compétitif par rapport aux autres types d'adhésifs.

Segments Restants dans la Segmentation par Résine

Le marché des adhésifs en Corée du Sud englobe plusieurs autres segments de résines significatifs, notamment les adhésifs acryliques, le cyanoacrylate, les adhésifs époxy et les adhésifs silicone, chacun servant des applications industrielles spécifiques. Les adhésifs acryliques sont particulièrement appréciés dans les secteurs de la construction et de l'automobile pour leur excellente résistance aux intempéries et leur durabilité. Les adhésifs cyanoacrylate se sont taillé une niche dans les industries de la santé et de l'électronique en raison de leurs propriétés de durcissement rapide. Les adhésifs époxy continuent d'être cruciaux dans les applications structurelles, offrant une haute résistance de collage pour les utilisations automobiles et de construction. Les adhésifs silicone maintiennent leur importance dans les applications nécessitant une résistance aux hautes températures et une flexibilité. Ces segments contribuent collectivement à la diversité du marché et répondent aux exigences industrielles spécifiques, complétant l'écosystème global des adhésifs en Corée du Sud.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Adhésifs en Corée du Sud

Le marché des adhésifs en Corée du Sud est caractérisé par des entreprises axées sur des initiatives stratégiques pour renforcer leurs positions sur le marché. L'innovation produit reste une tendance clé, les fabricants développant des adhésifs spéciaux durables et haute performance pour diverses industries, notamment dans les secteurs de l'emballage, de l'automobile et de l'électronique. Les entreprises mettent l'accent sur des solutions respectueuses de l'environnement, notamment des agents de collage sans solvant et à faible teneur en COV, pour s'aligner sur les exigences réglementaires et l'évolution des préférences des clients. L'agilité opérationnelle est démontrée par des investissements dans les installations de R&D et les capacités de fabrication, permettant des réponses rapides aux demandes du marché. Les partenariats stratégiques et les collaborations, notamment dans le développement de solutions durables et l'expansion des réseaux de distribution, sont devenus de plus en plus importants pour les acteurs du marché. Les entreprises élargissent également leur présence grâce à des canaux de distribution bien établis et proposent des solutions personnalisées pour les besoins spécifiques de l'industrie.

La Structure du Marché Révèle une Présence Mixte Mondiale et Locale

Le marché des adhésifs en Corée du Sud présente une structure fragmentée avec un mélange de conglomérats mondiaux et de spécialistes locaux en concurrence pour des parts de marché. Les acteurs mondiaux comme Henkel AG & Co. KGaA maintiennent une présence significative grâce à des portefeuilles de produits étendus et des réseaux de distribution établis, tandis que des entreprises locales telles que OKONG Corp. et Unitech Co. Ltd se sont taillé de solides positions en se concentrant sur des segments industriels spécifiques et en tirant parti de leur compréhension de la dynamique du marché local. Le marché démontre une concurrence équilibrée entre les multinationales et les acteurs nationaux, les fabricants locaux étant particulièrement forts dans des secteurs comme la menuiserie et l'emballage.

Le paysage concurrentiel est caractérisé par des efforts de consolidation en cours, bien que le marché reste relativement fragmenté, les cinq premières entreprises occupant environ un quart de la part de marché. Les entreprises renforcent leurs positions par des acquisitions et des partenariats stratégiques, notamment dans des segments spécialisés comme les adhésifs électroniques et les adhésifs automobiles. Les acteurs locaux se concentrent de plus en plus sur les partenariats technologiques et les collaborations de développement de produits pour améliorer leurs positions concurrentielles face aux géants mondiaux, tandis que les entreprises internationales élargissent leurs capacités de fabrication locale et de R&D pour mieux servir le marché coréen.

L'Innovation et la Durabilité Déterminent le Succès Futur

Le succès sur le marché des adhésifs en Corée du Sud dépend de plus en plus de la capacité des entreprises à innover tout en répondant aux exigences de durabilité. Les acteurs en place se concentrent sur le développement de produits respectueux de l'environnement et investissent dans des technologies de fabrication avancées pour maintenir leurs positions sur le marché. Les entreprises établissent des relations solides avec des industries clés telles que l'électronique, l'automobile et l'emballage, tout en élargissant leurs réseaux de distribution pour atteindre les clients plus petits. La capacité à fournir des solutions personnalisées pour des applications spécifiques, combinée à un support technique et un service après-vente, est devenue cruciale pour maintenir des parts de marché.

Pour les challengers cherchant à gagner du terrain, l'accent doit être mis sur le développement de produits spécialisés pour les segments à forte croissance tout en construisant une forte présence locale grâce à des partenariats stratégiques. Les entreprises doivent répondre à la demande croissante de solutions durables tout en maintenant leur compétitivité en termes de coûts. Le marché montre une sensibilité particulière aux réglementations environnementales et aux exigences des industries utilisatrices finales, faisant de la conformité réglementaire et de la certification des éléments cruciaux pour le succès. Les opportunités de croissance futures résident dans le développement de solutions innovantes pour les applications émergentes dans l'électronique et l'emballage durable, tout en maintenant des relations solides avec les principaux clients industriels.

Leaders de l'Industrie des Adhésifs en Corée du Sud

3M

BURIM CHEMICAL CO., LTD

Henkel AG & Co. KGaA

OKONG Corp.

Unitech Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2021 : 3M a introduit une nouvelle génération d'adhésifs acryliques, notamment la Série 3M Scotch-Weld Adhésif Acrylique à Faible Odeur 8700NS, la Série 3M Scotch-Weld Adhésif Acrylique Flexible 8600NS, et l'Adhésif Structurel 3M Scotch-Weld Nylon Bonder DP8910NS.

- Septembre 2021 : Henkel a lancé sa nouvelle gamme d'adhésifs sans solvant et sans COV pour le revêtement en caoutchouc.

- Juillet 2021 : H.B. Fuller a annoncé un accord stratégique avec Covestro pour proposer des adhésifs durables sur le marché.

Périmètre du Rapport sur le Marché des Adhésifs en Corée du Sud

L'Aérospatiale, l'Automobile, le Bâtiment et la Construction, la Chaussure et le Cuir, la Santé, l'Emballage, la Menuiserie et l'Ébénisterie sont couverts en tant que segments par Industrie Utilisatrice Finale. Les Adhésifs Thermofusibles, Réactifs, à Base de Solvant, Durcissables aux UV, à Base d'Eau sont couverts en tant que segments par Technologie. L'Acrylique, le Cyanoacrylate, l'Époxy, le Polyuréthane, le Silicone, le VAE/EVA sont couverts en tant que segments par Résine.| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Thermofusible |

| Réactif |

| À Base de Solvant |

| Adhésifs Durcissables aux UV |

| À Base d'Eau |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales | |

| Technologie | Thermofusible |

| Réactif | |

| À Base de Solvant | |

| Adhésifs Durcissables aux UV | |

| À Base d'Eau | |

| Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé, et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à Base d'Eau, à Base de Solvant, Réactifs, Thermofusibles et Durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, la pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange Union Européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement