Taille et part du marché des appareils électroménagers en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

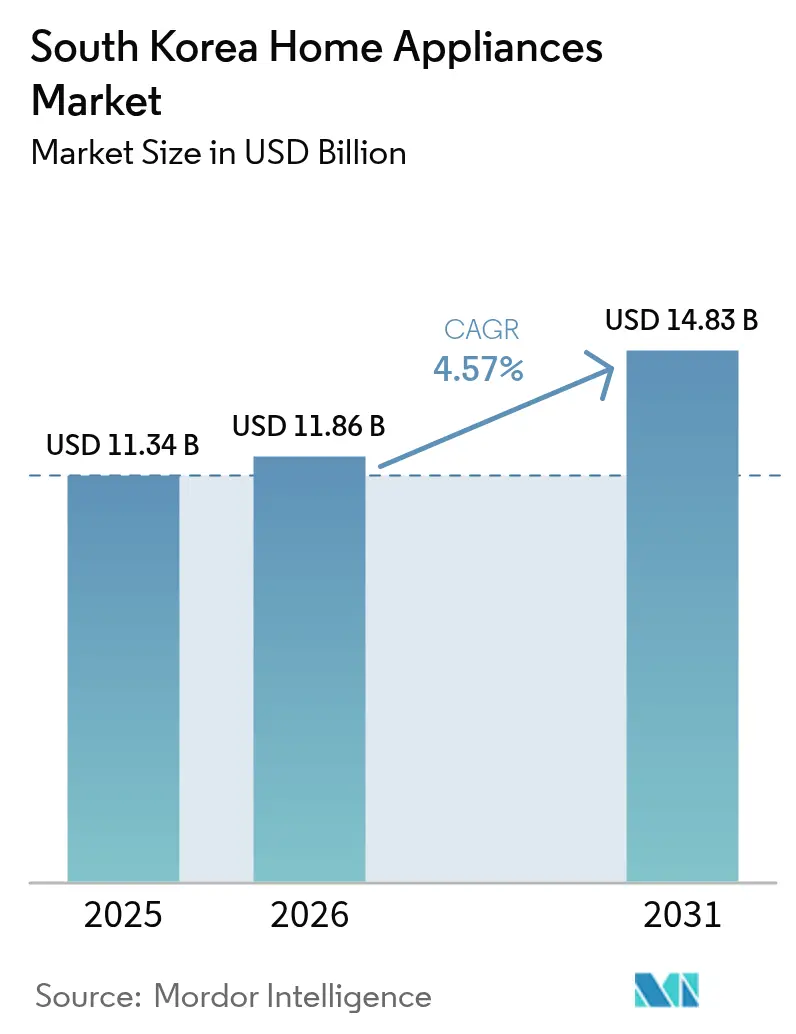

| Taille du marché de l'année de base (2025) | 11.34 Milliards de dollars |

| Taille du Marché (2026) | 11.86 Milliards de dollars |

| Taille du Marché (2031) | 14.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Corée du Sud par Mordor Intelligence

La taille du marché des appareils électroménagers en Corée du Sud devrait passer de 11,34 milliards USD en 2025 à 11,86 milliards USD en 2026 et devrait atteindre 14,83 milliards USD d'ici 2031, à un TCAC de 4,57 % sur la période 2026-2031. Le programme gouvernemental de remboursement sur les appareils électroménagers à haute efficacité énergétique, relancé en juillet 2025 avec un financement de 267,1 milliards KRW (205,5 millions USD) et un remboursement de 10 % sur les achats de classe 1, a catalysé 662 000 demandes au cours du premier mois et une hausse des ventes de 29 %, signalant une puissante accélération de la demande à court terme. L'élargissement de l'éligibilité aux locations a encore étendu l'adoption, les prestataires d'abonnements enregistrant une hausse de 92 % de leurs ventes, le remboursement ayant atténué la sensibilité aux frais mensuels[1]Hee-hun Yun, "Le remboursement sur les appareils à haute efficacité énergétique stimule les ventes d'appareils électroménagers coréens en relançant la demande," CHOSUNBIZ, biz.chosun.com . L'évolution vers les services récurrents s'est confirmée, les revenus d'abonnement de LG ayant généré 1 billion KRW (1,5 milliard USD) en 2025, validant la préférence des clients pour des coûts initiaux réduits et une prise en charge intégrée.

Principaux enseignements du rapport

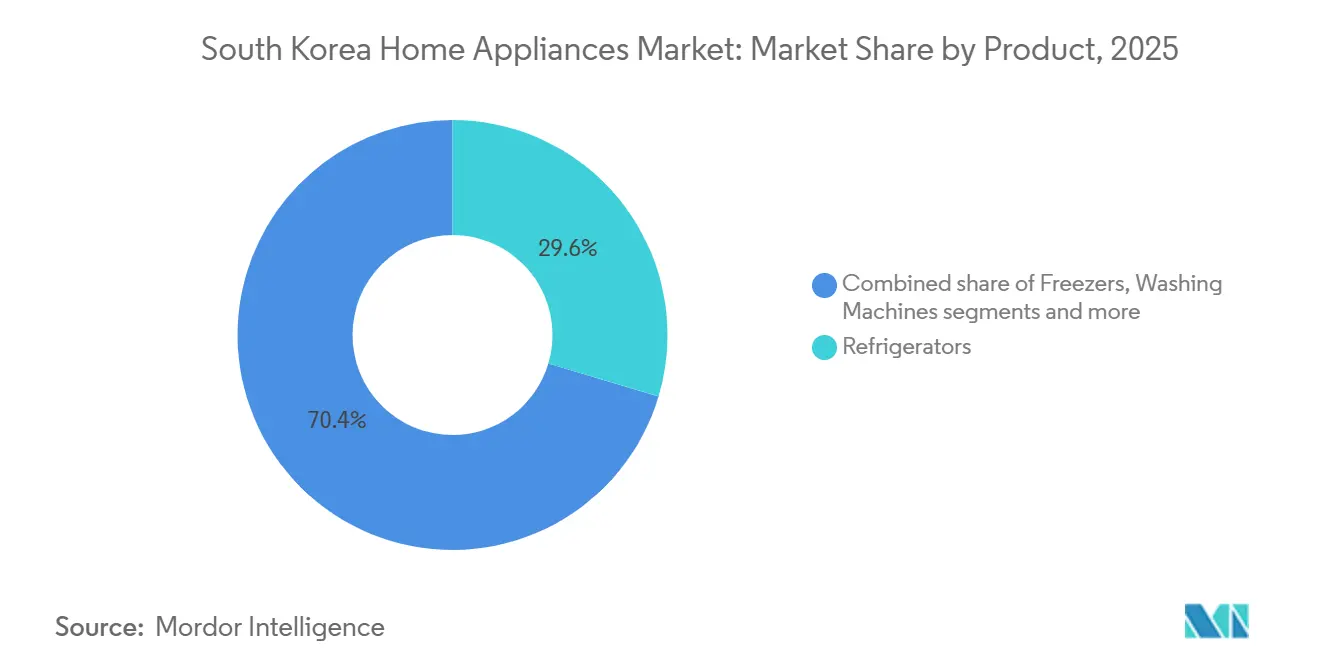

- Par type de produit, les réfrigérateurs ont dominé avec 29,62 % de la part du marché des appareils électroménagers en Corée du Sud en 2025, tandis que les cuiseurs à riz électriques devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

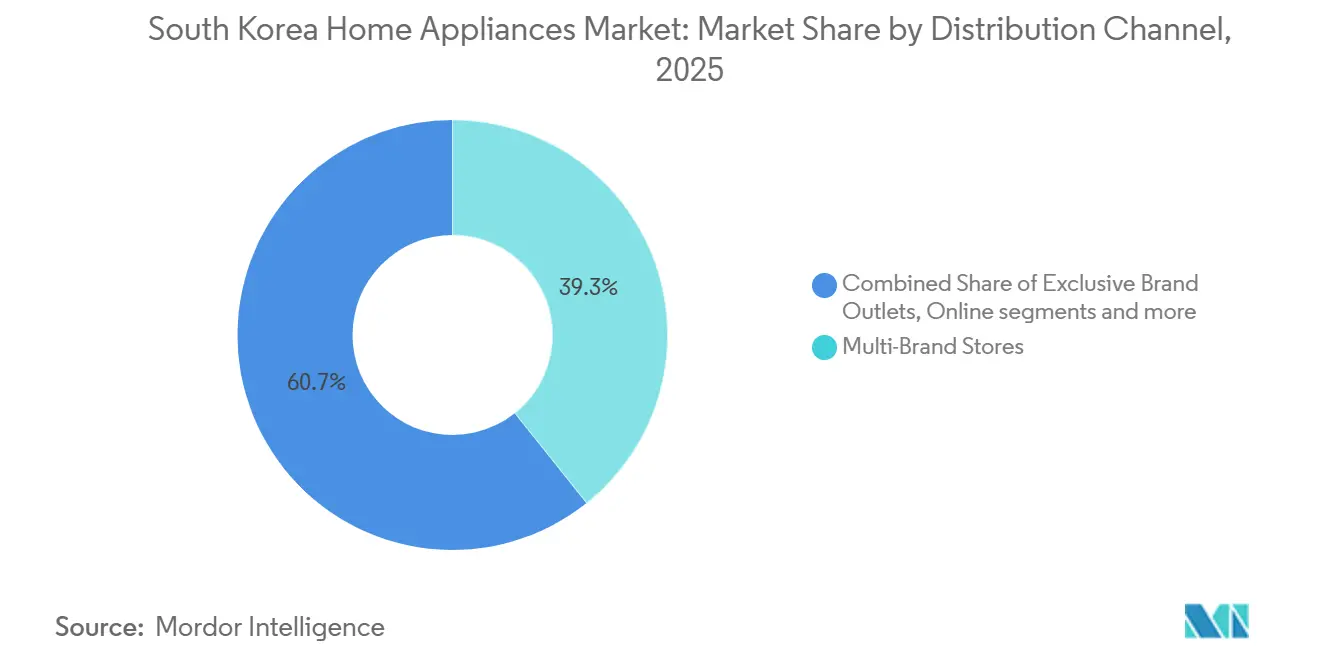

- Par canal de distribution, les magasins multimarques ont détenu 39,25 % de la part du marché des appareils électroménagers en Corée du Sud en 2025, tandis que les plateformes en ligne devraient enregistrer le TCAC le plus rapide, à 5,96 %, jusqu'en 2031.

- Par géographie, la province de Gyeonggi a représenté 34,60 % de la part du marché des appareils électroménagers en Corée du Sud en 2025, mais la province de Gyeongsang devrait croître à un TCAC de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les remboursements liés à l'efficacité énergétique catalysent les cycles de remplacement | +1.2% | National, avec une adoption maximale dans la région de la capitale Séoul et la région de Chungcheong | Court terme (≤ 2 ans) |

| Les initiatives gouvernementales en faveur des maisons intelligentes accélèrent l'adoption des appareils connectés | +0.9% | Région de la capitale Séoul, s'étendant à Yeongnam et Honam via le déploiement de la 5G | Moyen terme (2-4 ans) |

| Les plateformes IA/IoT augmentent les prix de vente moyens et la fidélisation aux appareils | +0.8% | Centres urbains, notamment Séoul, Busan et Incheon, avec des appartements haut de gamme | Moyen terme (2-4 ans) |

| L'essor des ménages unipersonnels stimule les formats compacts et multifonctions | +0.7% | Séoul, Gyeonggi, Jeju, avec une concentration dans le cluster Séoul-Gyeonggi | Moyen terme (2-4 ans) |

| La pénétration de la location par abonnement raccourcit les cycles de remplacement | +0.6% | National, initialement porté par les adoptants de la région de la capitale Séoul | Long terme (≥ 4 ans) |

| L'extension de l'étiquetage d'efficacité énergétique à de nouvelles catégories incite aux mises à niveau | +0.4% | National, avec une application pilote dans le commerce de détail métropolitain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les remboursements liés à l'efficacité énergétique catalysent les cycles de remplacement

Le ministère du Commerce, de l'Industrie et de l'Énergie (MOTIE) a relancé le programme de remboursement sur les appareils électroménagers à haute efficacité énergétique en juillet 2025, allouant 267,1 milliards KRW (205,5 millions USD) pour rembourser 10 % du prix d'achat des téléviseurs, réfrigérateurs, climatiseurs, machines à laver et autres catégories étiquetées de classe 1[2]Korea Bizwire Staff, "Le programme de remboursement sur l'efficacité énergétique stimule les ventes d'appareils électroménagers en Corée du Sud," Korea Bizwire, koreabizwire.com. En l'espace d'un mois, 662 000 demandes de remboursement totalisant 88,2 milliards KRW (61,1 millions USD) de remboursements ont été traitées, indiquant 882 milliards KRW (612 millions USD) de ventes éligibles et une hausse de 29 % en glissement annuel pour les détaillants participants. Une nouvelle fonctionnalité offrant des remboursements sur les locations a déclenché une hausse des ventes de 92 % chez les prestataires d'abonnements, leur permettant de proposer des modèles de classe 1 avec des mensualités effectives plus basses. Des projets de réglementation en 2025 et 2026 ont proposé une couverture d'efficacité minimale plus large pour des catégories supplémentaires, telles que les ventilateurs électriques en 2026 et les sèche-linge en 2027, ce qui augmente la probabilité d'un renouvellement accéléré des stocks à mesure que les produits non conformes deviennent non conformes. Cette voie réglementaire s'aligne sur les tendances mondiales résumées par l'Agence internationale de l'énergie, qui documente des normes minimales de performance énergétique nouvelles ou renforcées dans plusieurs économies, poussant des niveaux de performance plus élevés pour les appareils domestiques. Pour les fabricants d'appareils électroménagers, la certification de classe 1 sert désormais de porte d'accès pratique aux volumes, concentrant la R&D sur les compresseurs à onduleur, les moteurs à vitesse variable et les sèche-linge à pompe à chaleur qui répondent à des objectifs de plus en plus stricts.

Les initiatives gouvernementales en faveur des maisons intelligentes accélèrent l'adoption des appareils connectés

Le soutien politique en faveur du logement intelligent et écologique, combiné à la couverture haut débit rapide et à la 5G, encourage les constructeurs à préinstaller des plateformes telles que SmartThings et ThinQ qui simplifient l'orchestration de l'éclairage, du CVC et des gros appareils électroménagers dès le premier jour d'occupation. Les démonstrations lors de foires mondiales soulignent le rôle des écosystèmes intégrés, notamment les expériences multi-appareils de Samsung mises en avant au CES 2026, qui regroupent le contrôle des appareils, la sécurité et l'IA au sein d'une interface unifiée. Ces intégrations réduisent la probabilité de changement après l'emménagement, car les résidents apprennent à utiliser un seul hub, une seule application et un seul flux de gestion des autorisations qui s'applique à toutes les catégories d'appareils. La plateforme ThinQ Pro de LG, lancée en février 2026 pour les clients B2B nord-américains, anticipe un déploiement similaire dans les logements collectifs coréens : intégration basée sur des QR codes, alertes de maintenance prédictive et tableaux de bord énergétiques en temps réel transforment les gestionnaires immobiliers en gardiens de l'écosystème[3]LG Electronics, "LG Electronics présente l'avenir de la vie à domicile de luxe au KBIS 2026," LG Global Newsroom, lg.com . L'influence réglementaire découle des protocoles de certification des appareils IoT du ministère des Sciences et des TIC, qui garantissent une cybersécurité et une interopérabilité de base. L'étiquette de sécurité informatique BSI de Samsung pour ses appareils Bespoke AI dans le cadre de l'accord de reconnaissance mutuelle Corée-Allemagne signale la conformité comme un avantage concurrentiel.

Les plateformes IA/IoT augmentent les prix de vente moyens et la fidélisation aux appareils

L'intégration par Samsung en janvier 2026 de Google Gemini dans son réfrigérateur Bespoke AI Family Hub a marqué la première expérience conversationnelle à l'échelle des grands modèles de langage intégrée dans du matériel de cuisine, permettant la planification des repas en langage naturel et la reconnaissance des aliments par caméra. Des fonctionnalités premium en matière de lessive IA, de refroidissement et d'entretien des sols ont également été présentées au CES 2026, notamment des architectures de refroidissement hybrides et une navigation par aspirateur IA reposant sur un traitement embarqué, ce qui ajoute une valeur différenciée qui soutient le pouvoir de fixation des prix. La gamme de luxe 2026 de LG a intégré l'intelligence conversationnelle et le contrôle prédictif dans des réfrigérateurs et des systèmes de lessive haut de gamme, et la plateforme ThinQ Pro de l'entreprise a étendu la gestion de flotte de niveau entreprise aux contextes résidentiels, améliorant le chiffre d'affaires sur le cycle de vie par ménage. Les accréditations de sécurité font désormais partie de l'argumentaire commercial, les appareils Samsung ayant reçu l'étiquette de sécurité informatique BSI en 2025 dans le cadre d'un accord de reconnaissance Corée-Allemagne qui vérifie les normes de sécurité IoT[4]Samsung Electronics, "Un compagnon domestique rendant la vie quotidienne plus facile," Samsung Global Newsroom, news.samsung.com . À mesure que les fonctionnalités IA migrent vers les références de milieu de gamme, le marché des appareils électroménagers en Corée du Sud gagne en ampleur

L'essor des ménages unipersonnels stimule les formats compacts et multifonctions

En 2025, les ménages unipersonnels sont devenus le type de ménage le plus répandu, représentant 36,1 % de l'ensemble des résidences, soit plus de 8,05 millions d'unités, ce qui a accru la demande d'appareils compacts et flexibles adaptés à la vie en solo. Les contraintes d'espace et la discipline budgétaire incitent les acheteurs à se tourner vers des appareils multifonctions qui combinent deux ou trois usages dans un seul châssis, notamment dans les zones urbaines denses autour de Séoul et de Gyeonggi. Les marques locales ont répondu avec des formats compacts et convertibles, des combinés lave-linge/sèche-linge à pompe à chaleur aux réfrigérateurs plus étroits qui respectent néanmoins les seuils d'efficacité de classe 1 selon les normes nationales. Les points d'entrée sont de plus en plus échelonnés via des locations qui incluent l'installation, le remplacement des filtres et des inspections régulières afin de réduire les contraintes liées à la propriété pour les résidents qui préfèrent des mensualités prévisibles. La concentration géographique dans la région de la capitale Séoul intensifie les tests de catégories, car la forte pénétration numérique et la logistique rapide permettent aux marques de tester des offres compactes et par abonnement avant un déploiement national. Ces dynamiques offrent au marché des appareils électroménagers en Corée du Sud un flux régulier de primo-locataires et d'acheteurs en quête de mise à niveau qui valorisent la commodité plutôt que la capacité brute.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La saturation de la possession et la stagnation démographique limitent le vivier de nouveaux acheteurs | -0.9% | National, particulièrement aigu dans la région de la capitale Séoul avec une pénétration supérieure à 95 % | Long terme (≥ 4 ans) |

| La volatilité des coûts des intrants et l'exposition aux droits de douane compriment les marges | -0.6% | National, affectant les fabricants dépendants des importations | Moyen terme (2-4 ans) |

| L'élargissement de la conformité au recyclage dans le cadre de la responsabilité élargie des producteurs augmente les coûts des producteurs | -0.5% | National, pesant de manière disproportionnée sur les PME par rapport aux chaebols | Court terme (≤ 2 ans) |

| Les angles morts des données pour les canaux d'abonnement nuisent à l'optimisation des canaux | -0.2% | Émergent dans la région de la capitale Séoul et les zones pilotes de Chungcheong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La saturation de la possession et la stagnation démographique limitent le vivier de nouveaux acheteurs

La possession de réfrigérateurs et de machines à laver dépasse déjà 95 % des ménages, ce qui signifie que les volumes unitaires dépendent du remplacement plutôt que des premiers achats. La croissance démographique reste stable jusqu'en 2026, et le pays vieillit rapidement, la part des résidents âgés de 65 ans et plus dépassant déjà un cinquième en 2024, réduisant la tranche d'âge principale qui stimule traditionnellement la formation de nouveaux ménages. Dans les catégories saturées, les cycles de remplacement s'étendent généralement sur une décennie ou plus, sauf si des incitations ou des avancées technologiques incitent à des échanges anticipés. Les remboursements peuvent temporairement compenser l'inertie, mais un financement régulier est nécessaire pour maintenir l'élan après la ruée initiale de la demande refoulée. La réponse stratégique a consisté à monétiser les installations existantes grâce à des fonctionnalités premium, des services à valeur ajoutée et des mises à jour logicielles qui augmentent le chiffre d'affaires sur la durée de vie, même si les unités par ménage plafonnent, contribuant à maintenir le marché des appareils électroménagers en Corée du Sud sur une trajectoire de croissance régulière.

L'élargissement de la conformité au recyclage dans le cadre de la responsabilité élargie des producteurs augmente les coûts des producteurs

À partir de janvier 2026, le régime de responsabilité élargie des producteurs de Corée s'applique à tous les équipements électriques et électroniques, élargissant les obligations des producteurs en matière de collecte et de recyclage et introduisant des couches de conformité supplémentaires plus difficiles à absorber pour les marques de petite et moyenne taille. Le non-respect peut entraîner des pénalités calculées comme un multiple des coûts de recyclage par unité, ce qui augmente les enjeux financiers pour les fabricants qui ne disposent pas d'une logistique inverse intégrée ou d'une capacité de remise à neuf. Les frais de contribution pour une entreprise de taille moyenne expédiant 100 000 unités peuvent dépasser 500 millions KRW (0,38 million USD), et certaines entreprises font face à des budgets supplémentaires pour l'intégration des systèmes de planification des ressources d'entreprise, les rapports et la formation du personnel afin de répondre aux normes de reporting prêtes pour l'audit. En accord avec les tendances plus larges en matière de durabilité des produits, les orientations émises par des organismes de test et de certification reconnus mettent en évidence l'élargissement des obligations en matière d'étiquetage, de conception pour le recyclage et de restrictions sur les substances dangereuses, qui nécessiteront une reconception accélérée des références héritées. Les grands acteurs établis peuvent amortir la conformité à grande échelle et capturent souvent la valeur résiduelle dans les boucles de remise à neuf, mais les marques plus petites peuvent avoir besoin de partenariats pour atteindre des objectifs croissants sans éroder les marges sur le marché des appareils électroménagers en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les gros appareils dominent la part de marché, les cuiseurs à riz affichent la croissance la plus rapide

Les réfrigérateurs ont représenté 29,62 % des revenus de 2025, reflétant leur statut non discrétionnaire et la persistance des formats multi-compartiments qui conservent les produits frais et le kimchi, une base qui ancre le marché des appareils électroménagers en Corée du Sud. Les cuiseurs à riz électriques constituent la catégorie de produits à la croissance la plus rapide, avec un TCAC de 5,32 % jusqu'en 2031, les consommateurs payant pour un contrôle précis de la pression et de l'induction adapté au type et à la texture des grains. Les machines à laver et les climatiseurs restent importants, les mises à niveau de conception axées sur l'efficacité énergétique et la technologie à pompe à chaleur permettant des gains de performance dans le cadre du régime d'étiquetage énergétique du pays. Les lave-vaisselle, historiquement moins répandus en raison des contraintes d'espace et des habitudes de nettoyage, progressent à partir d'une base faible grâce à des formats compacts et des offres d'installation intégrées qui abaissent les barrières à l'adoption pour les résidents en appartement. Dans toutes les grandes catégories, les remboursements politiques et les attentes croissantes en matière de fonctionnalités IA stimulent l'intention de remplacement, tandis que la compatibilité avec les plateformes oriente les acheteurs vers des modèles s'intégrant dans les écosystèmes SmartThings ou ThinQ, qui sont prédominants sur le marché des appareils électroménagers en Corée du Sud.

Les petits appareils électroménagers stimulent une croissance unitaire plus rapide, les ménages recherchant des appareils compacts et spécialisés, des cafetières aux friteuses à air chaud. Les friteuses à air chaud et les bouilloires électriques conviennent aux routines sensibles au temps dans les cuisines compactes, et l'extension de l'étiquetage énergétique à des catégories supplémentaires devrait inciter à des reconceptions qui consolident la part de marché parmi les marques techniquement avancées. Les fours de comptoir et les grille-pain bénéficient d'un regroupement avec des offres de location sélectionnées qui incluent l'installation et le service aux côtés des gros appareils, améliorant les taux d'attachement pour les articles de milieu de gamme. Ces évolutions aident le secteur des appareils électroménagers en Corée du Sud à maintenir son élan en équilibrant l'innovation premium dans les produits blancs de base avec des ajouts agiles dans les catégories à faible encombrement.

Par canal de distribution : les magasins multimarques ancrent la part de marché, le canal en ligne affiche la croissance la plus rapide

Les magasins multimarques ont représenté 39,25 % en 2025, soulignant la préférence des acheteurs pour l'évaluation en personne de la taille, du bruit et de l'adéquation, ainsi que pour des services clés en main tels que la livraison, l'installation et la reprise. Ces espaces présentent également des appareils IA haut de gamme qui bénéficient de démonstrations en direct, ce qui peut augmenter le taux de conversion pour les réfrigérateurs ou les systèmes de lessive premium en rendant les fonctionnalités tangibles. Le commerce de détail axé sur l'expérience reste un facteur de différenciation, notamment lorsque les marques coordonnent avec les détaillants des promotions associant des modèles d'efficacité de classe 1 à des conseils immédiats sur les remboursements au point de vente. L'alignement des démonstrations en direct et des garanties de livraison maintient une part significative des transactions à prix élevé dans les canaux physiques sur le marché des appareils électroménagers en Corée du Sud.

Les plateformes en ligne affichent la croissance la plus rapide, avec un TCAC projeté de 5,96 % jusqu'en 2031, soutenu par les achats mobiles généralisés et les réseaux de livraison du dernier kilomètre denses dans la région de la capitale Séoul. Les magasins de marque directe complètent les places de marché tierces en proposant des offres groupées sélectionnées, des fonctionnalités activées par logiciel et un support propriétaire qui simplifient l'intégration des appareils connectés. Les services de livraison rapide qui gèrent les petits appareils aux côtés des produits d'épicerie encouragent les achats impulsifs et les comportements de réachat, contribuant à lisser la saisonnalité de la demande. L'orchestration omnicanale qui harmonise les politiques de prix et de service entre les magasins, les places de marché et les locations est désormais une exigence de base pour la défense des parts de marché sur le marché des appareils électroménagers en Corée du Sud.

Analyse géographique

La province de Gyeonggi a représenté 34,60 % des revenus de 2025, soutenue par de grandes populations suburbaines autour de Séoul, des niveaux de revenus élevés et une adoption précoce des appareils connectés qui s'alignent sur les nouvelles constructions d'appartements. La région de la capitale Séoul, qui comprend Séoul, Gyeonggi et Incheon, constitue le centre de gravité pour la distribution omnicanale, la livraison le jour même et les programmes pilotes pour les formats compacts adaptés à la vie en haute densité. Les constructeurs et les gestionnaires immobiliers qui intègrent des appareils hub lors de la remise des clés institutionnalisent les préférences de plateforme, qui influencent ensuite le choix de marque lorsque les résidents remplacent ou mettent à niveau leurs appareils sur le marché des appareils électroménagers en Corée du Sud.

La province de Gyeongsang devrait se développer à un TCAC de 5,63 % jusqu'en 2031, portée par la dynamique des pôles industriels et l'adoption croissante de solutions avancées de refroidissement et de lessive parmi les travailleurs qualifiés dans des villes telles que Busan et Ulsan. Les perspectives régionales sont également soutenues par les investissements dans des installations dotées d'IA qui augmentent les revenus et la maturité technologique, favorisant à la fois les offres premium et par abonnement à mesure que les ménages évaluent la facilité de service par rapport aux caractéristiques. Les pilotes de marques dans les métropoles côtières aident également à calibrer l'adéquation produit-marché pour les besoins spécifiques à la Corée, tels que la gestion des odeurs et la réduction des fines particules, améliorant ainsi la pertinence de la conception sur le marché des appareils électroménagers en Corée du Sud.

Les centres administratifs et les clusters de semi-conducteurs de Chungcheong maintiennent des revenus des ménages supérieurs à la moyenne et un intérêt précoce pour les fonctionnalités intelligentes, bien que la base de population plus petite plafonne le chiffre d'affaires absolu. Honam et Gangwon suivent des trajectoires régulières mais plus lentes, car la faible densité et le relief limitent les réseaux de magasins, même si des catégories ciblées comme les purificateurs d'air et les déshumidificateurs connaissent des pics périodiques liés aux conditions saisonnières. Les projets résidentiels premium de Jeju et le secteur de l'hôtellerie stimulent les taux d'attachement pour les appareils compacts d'air et d'eau, créant une poche de croissance distincte au sein du marché des appareils électroménagers en Corée du Sud.

Paysage concurrentiel

L'intensité concurrentielle est modérément concentrée, Samsung Electronics et LG Electronics représentant ensemble une part significative des revenus de 2025 et intégrant des puces, des moteurs et des logiciels pour guider les feuilles de route produits et l'évolution des écosystèmes. La démonstration par Samsung en janvier 2026 de Google Gemini intégré dans le réfrigérateur Family Hub et les ensembles de fonctionnalités IA alignés dans la lessive et l'entretien des sols soulignent un pivot vers les interfaces conversationnelles et la perception embarquée qui s'étend à l'ensemble du foyer. LG a mis l'accent sur les expériences premium à travers les gammes SKS et LG SIGNATURE qui offrent une personnalisation basée sur les grands modèles de langage et un contrôle prédictif du refroidissement et de la lessive, ainsi qu'une plateforme ThinQ Pro destinée aux portefeuilles résidentiels multi-unités. Les accréditations de sécurité font désormais partie de la stratégie de marque, Samsung ayant reçu l'étiquette de sécurité informatique BSI en 2025 dans le cadre d'un accord de reconnaissance mutuelle qui valide les contrôles IoT pour les appareils connectés en Corée.

Les spécialistes de niche maintiennent leur pertinence en se concentrant sur des catégories telles que l'eau, le traitement de l'air et les formats compacts qui s'alignent sur la demande des locataires et la vie en petit espace. Ces entreprises rivalisent souvent sur la densité de service et l'économie des abonnements plutôt que sur l'échelle matérielle brute, offrant une voie vers des revenus récurrents dans des segments qui ne sont pas une priorité pour les acteurs généralistes. Pendant ce temps, les marques internationales localisent leurs références pour les plans d'étage et les habitudes coréens, gagnant du terrain dans des niches sélectionnées où des fonctionnalités spécialisées ou des finitions premium créent des propositions de valeur distinctes sur le marché des appareils électroménagers en Corée du Sud.

La participation aux normes et la compatibilité des plateformes continuent de façonner la voie vers l'échelle. Les marques qui obtiennent des étiquettes de sécurité reconnues et s'alignent sur les choix de hub imposés par les constructeurs peuvent transformer la familiarité avec la plateforme en expansion de catégorie lorsque les ménages remplacent leurs appareils dans le cadre de programmes d'incitation. À court terme, le marché des appareils électroménagers en Corée du Sud récompensera probablement les entreprises qui convertissent les capacités de service et de données en commodités quotidiennes justifiant des prix premium, tout en protégeant la vie privée grâce à une sécurité des appareils validée.

Leaders du secteur des appareils électroménagers en Corée du Sud

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Coway Co., Ltd.

Cuckoo Electronics Co., Ltd.

Winia Co., Ltd. (Dimchae)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Le MOTIE du gouvernement sud-coréen a officiellement lancé le programme de remboursement sur les appareils électroménagers à haute efficacité énergétique. Soutenue par un budget de 267,1 milliards KRW, l'initiative offre aux consommateurs un remboursement de 10 % sur les appareils à haute efficacité énergétique les mieux notés, notamment les téléviseurs, les réfrigérateurs et les machines à laver. En quelques semaines après son lancement, le remboursement a déclenché une hausse des ventes de plus de 30 % pour les produits ménagers à haute efficacité énergétique.

- Février 2025 : Samsung Electronics a lancé le réfrigérateur hybride Bespoke AI en Corée du Sud. Cet appareil innovant est doté d'un système de refroidissement hybride qui combine un compresseur à onduleur IA traditionnel avec un élément thermoélectrique à effet Peltier. Ce système à double alimentation s'active lors des pics d'utilisation pour accélérer rapidement le refroidissement, améliorant l'efficacité énergétique de 30 % au-delà de la note nationale la plus élevée et réduisant considérablement les factures d'électricité.

- Avril 2024 : Henkel et Samsung Electronics se sont associés pour lancer des cycles de lavage personnalisés en Corée du Sud conçus pour réduire la consommation d'énergie de 60 %. La collaboration intègre de manière transparente la formule enzymatique Persil Deep Clean de Henkel avec la technologie propriétaire AI Bubble de Samsung, offrant une élimination puissante des taches et un nettoyage en profondeur même dans des environnements à eau froide.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des appareils électroménagers en Corée du Sud comme l'ensemble des gros appareils neufs (réfrigérateurs, congélateurs, machines à laver, lave-vaisselle, fours, climatiseurs) et des petits appareils (cafetières, aspirateurs, friteuses à air chaud, cuiseurs à riz électriques et appareils de comptoir similaires) vendus à usage domestique, valorisés aux prix de transaction à l'intérieur du pays. La définition suit le périmètre défini dans le rapport Mordor Intelligence pour 2019-2030.

Exclusion du périmètre : les unités remises à neuf ou d'occasion et les articles purement électroniques grand public tels que les téléviseurs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Gros appareils électroménagers

- Réfrigérateurs

- Congélateurs

- Machines à laver

- Lave-vaisselle

- Fours (y compris combinés et micro-ondes)

- Climatiseurs

- Autres gros appareils électroménagers

- Petits appareils électroménagers

- Cafetières

- Robots culinaires

- Grils et rôtissoires

- Bouilloires électriques

- Centrifugeuses et mixeurs

- Friteuses à air chaud

- Aspirateurs

- Cuiseurs à riz électriques

- Grille-pain

- Fours de comptoir

- Autres petits appareils électroménagers

- Gros appareils électroménagers

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par géographie

- Région de la capitale Séoul

- Région de Chungcheong

- Région de Yeongnam

- Région de Honam

- Province de Gangwon

- Province de Jeju

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des ensembles de données macroéconomiques et sectorielles accessibles au public provenant de Statistics Korea, du Service des douanes de Corée, du ministère du Commerce, de l'Industrie et de l'Énergie, et de l'Association coréenne des fabricants d'équipements électriques, qui révèlent la production, les flux d'importation-exportation et l'adoption de l'efficacité énergétique de classe 1. Les dépôts d'entreprises, les présentations aux investisseurs et les bulletins provinciaux sur les remboursements d'énergie ont apporté des informations sur les prix de vente moyens et la composition des canaux. Pour vérifier les revenus au niveau des entreprises, les analystes de Mordor ont consulté D&B Hoovers et Dow Jones Factiva. Des revues académiques en matière de politique énergétique et des communiqués de presse spécialisés ont comblé les lacunes technologiques et réglementaires. Les sources citées sont illustratives ; un ensemble plus large a été consulté pour recouper chaque point de données collecté.

Recherche primaire

Des entretiens téléphoniques et de courtes enquêtes auprès de détaillants d'appareils électroménagers, de plateformes de commerce électronique, de distributeurs provinciaux et d'anciens chefs de produit de marques leaders ont fourni des informations en temps réel sur les cycles de remplacement, les remises en ligne et l'évolution des consommateurs vers les appareils intelligents à Séoul, Gyeonggi, Busan et Jeolla. Ces échanges nous ont aidés à valider les tendances secondaires, à tester les hypothèses de prix et à affiner l'année de base des prévisions.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande intérieure en combinant la production en usine, les volumes d'importation vérifiés et les déductions à l'exportation, suivis d'un ajustement pour les retours sous garantie. Des vérifications ascendantes sélectives, des instantanés de données de ventes au détail et des prix de vente moyens × volumes échantillonnés maintiennent les totaux ancrés dans la réalité. Les variables principales comprennent le taux de formation des ménages, le revenu disponible par habitant, la pénétration des remboursements d'efficacité énergétique, la durée de vie moyenne des appareils, la part du commerce électronique dans les biens durables et les indices de confiance des consommateurs corrigés des variations saisonnières. Une régression multivariée sur ces moteurs, soutenue par un consensus d'experts, projette les valeurs jusqu'en 2030, tandis que les lacunes dans les échantillons ascendants sont interpolées à l'aide de proxies de canaux à paires appariées.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles en trois couches : des indicateurs automatiques de variance, une révision par les pairs d'analystes seniors et une réconciliation des totaux du modèle avec des marqueurs indépendants d'expédition ou de douane. Les rapports sont actualisés annuellement et mis à jour en cours de cycle si des changements de politique, des rappels majeurs de produits ou de fortes fluctuations de devises modifient la base du marché. Un analyste réaudit toutes les données avant la livraison au client.

Pourquoi la base de référence de Mordor pour les appareils électroménagers en Corée du Sud est fiable

Les estimations publiées varient souvent parce que les entreprises choisissent des paniers de produits différents, appliquent des ajustements d'importation différents ou actualisent les données à des rythmes distincts.

Les principaux facteurs d'écart apparaissent lorsque certaines études ne suivent que les ventes au prix départ usine, d'autres intègrent les marges des détaillants, tandis que d'autres encore négligent les flux du commerce électronique transfrontalier ou appliquent une majoration uniforme de l'inflation sans normalisation des devises. En alignant le périmètre sur des vérifications des canaux sur le terrain et en actualisant tous les douze mois, Mordor minimise ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,34 milliards USD (2025) | ||

| 8,93 milliards USD (2024) | Consultance régionale A | Vue au prix départ usine uniquement ; importations en ligne et queue des petits appareils exclues |

| 12,20 milliards USD (2024) | Journal spécialisé B | Combine la marge du détaillant et la valeur des marchandises, double comptage des majorations ; aucune fenêtre de conversion won-USD en moyenne |

Les notes d'écart comparent chaque source avec l'approche documentée de Mordor. En résumé, la sélection rigoureuse des variables, le périmètre transparent et l'actualisation annuelle signifient que Mordor fournit une base de référence équilibrée et prête à la décision que les dirigeants peuvent relier à des moteurs clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils électroménagers en Corée du Sud en 2026 et à quelle vitesse croît-il jusqu'en 2031 ?

La taille du marché des appareils électroménagers en Corée du Sud est estimée à 11,86 milliards USD en 2026 et devrait atteindre 14,83 milliards USD d'ici 2031, à un TCAC de 4,57 % sur la période 2026-2031.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide en Corée du Sud ?

Les réfrigérateurs ont dominé avec 29,62 % des revenus de 2025, tandis que les cuiseurs à riz électriques devraient afficher la croissance la plus rapide, à un TCAC de 5,32 % jusqu'en 2031.

Quels canaux de vente sont les plus importants en Corée du Sud pour les appareils électroménagers ?

Les magasins multimarques ont dominé avec une part de 39,25 % en 2025, et les plateformes en ligne devraient connaître la croissance la plus rapide, à un TCAC de 5,96 % jusqu'en 2031.

Quelles régions dominent la demande en Corée du Sud ?

La province de Gyeonggi a représenté 34,60 % des revenus de 2025, tandis que la province de Gyeongsang devrait connaître la croissance la plus rapide, à un TCAC de 5,63 % jusqu'en 2031.

Quelles tendances politiques ou technologiques sont les plus importantes pour la demande d'appareils électroménagers en Corée du Sud ?

Les remboursements liés à l'efficacité énergétique, l'élargissement de l'étiquetage et des normes minimales de performance énergétique, et les écosystèmes intelligents dotés d'IA sont les principaux moteurs des mises à niveau et des remplacements.

Quelle est la concentration de la concurrence dans le secteur des appareils électroménagers en Corée du Sud ?

Samsung et LG ont représenté ensemble environ la moitié des revenus de 2025, l'intégration des écosystèmes et les certifications de sécurité renforçant leurs positions.

Dernière mise à jour de la page le: