Taille et part du marché des grands appareils électroménagers en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

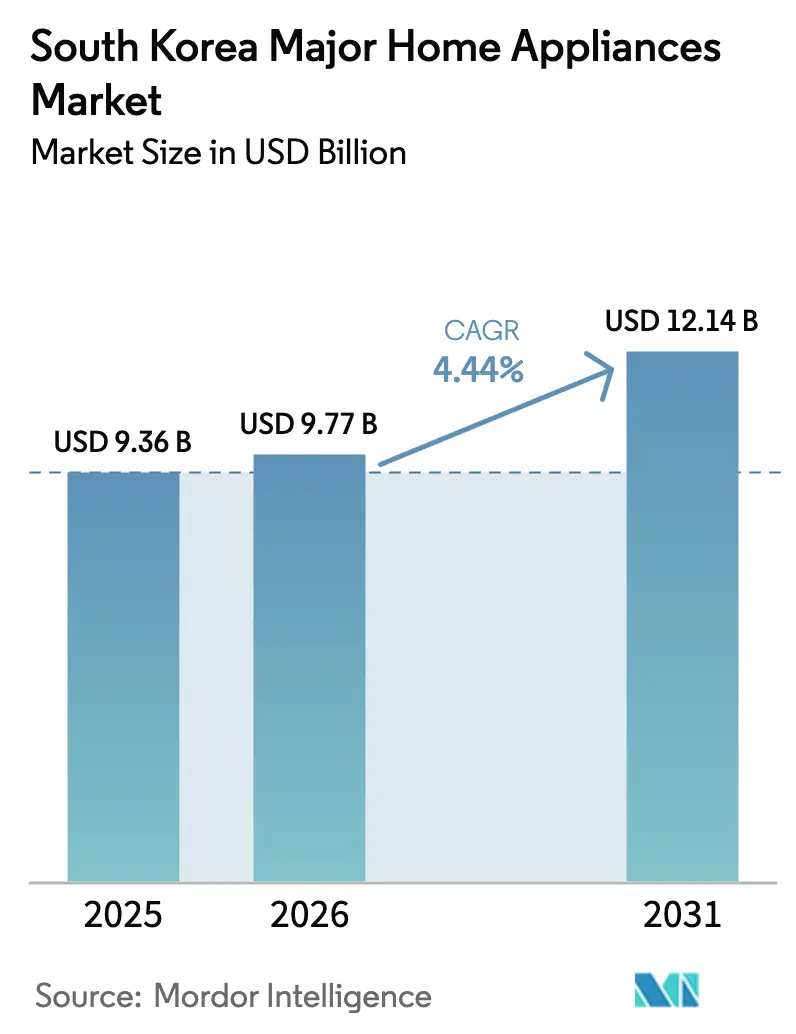

| Taille du marché de l'année de base (2025) | 9.36 Milliards de dollars |

| Taille du Marché (2026) | 9.77 Milliards de dollars |

| Taille du Marché (2031) | 12.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers en Corée du Sud par Mordor Intelligence

La taille du marché des grands appareils électroménagers en Corée du Sud était évaluée à 9,36 milliards USD en 2025 et devrait croître de 9,77 milliards USD en 2026 pour atteindre 12,14 milliards USD d'ici 2031, à un TCAC de 4,44 % durant la période de prévision (2026-2031). Les réfrigérateurs dominent les revenus avec une part de 30,15 % en 2025, tandis que les lave-vaisselle restent une catégorie de niche, affichant désormais la croissance la plus rapide avec un TCAC de 4,62 %, les ménages d'une seule personne privilégiant des formats compacts adaptés à la location et aux espaces de vie plus petits. Le programme de remboursement pour les appareils à haute efficacité énergétique de juillet 2025 offre un remboursement de 10 % pour les produits de classe 1 dans le cadre d'un plafond budgétaire de 267,1 milliards de wons, portant les dépenses des consommateurs au premier mois à 882 milliards de wons et contribuant à déclencher des gains de ventes de 29 % en glissement annuel pour les détaillants participants[1]Source : Korea Bizwire, "Le programme de remboursement pour l'efficacité énergétique stimule les ventes d'appareils électroménagers," Korea Bizwire, koreabizwire.com. Les normes minimales de performance énergétique restreignent les modèles sous-performants et exigent des unités de classe 1 dans le secteur public, ce qui intègre une demande de remplacement dans les ménages comme dans les institutions. Le marché des grands appareils électroménagers en Corée du Sud bénéficie d'une différenciation portée par les écosystèmes, où sept ans de support logiciel pour les nouveaux modèles dotés d'intelligence artificielle et des règles énergétiques plus strictes renforcent ensemble les segments premium qui offrent une visibilité sur les marges tout au long de l'horizon de prévision.

Principaux enseignements du rapport

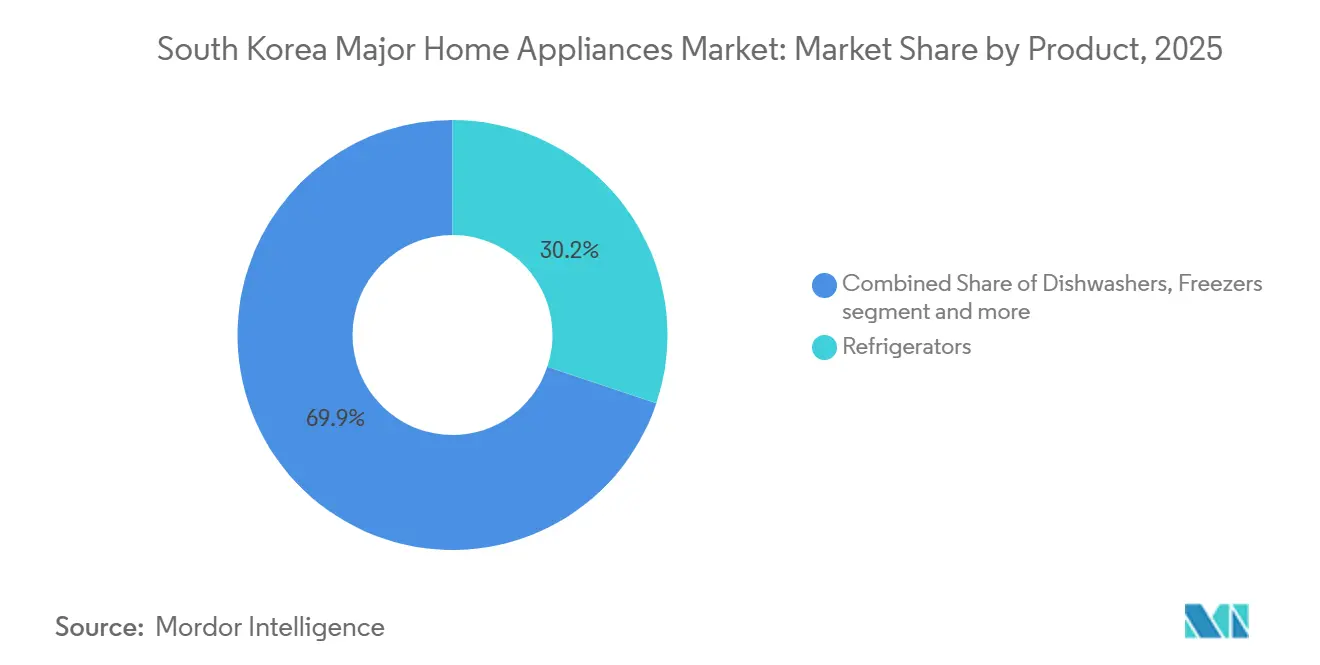

- Par produit, les réfrigérateurs ont dominé avec 30,15 % de la part de marché des grands appareils électroménagers en Corée du Sud en 2025 ; les lave-vaisselle devraient se développer à un TCAC de 4,62 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 38,72 % de la part de marché des grands appareils électroménagers en Corée du Sud en 2025, tandis que le canal en ligne a enregistré le TCAC projeté le plus élevé à 5,84 % jusqu'en 2031.

- Par géographie, la province de Gyeonggi a représenté 35,38 % de la part de marché des grands appareils électroménagers en Corée du Sud en 2025, et Gyeongsang devrait croître à un TCAC de 5,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des grands appareils électroménagers en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration du commerce électronique accélère les ventes d'appareils électroménagers | +0.8% | Mondial, plus fort dans la zone métropolitaine de Séoul et Gyeonggi en raison de la densité logistique | Court terme (≤ 2 ans) |

| Les étiquettes et normes d'efficacité obligatoires stimulent la demande de remplacement | +1.2% | National, avec des gains précoces dans les bâtiments du secteur public à Séoul, Busan et Incheon | Moyen terme (2-4 ans) |

| L'adoption de la maison connectée stimule l'adoption des appareils connectés | +0.9% | National, avec la zone métropolitaine de Séoul et Gyeonggi en tête | Moyen terme (2-4 ans) |

| Programme de remboursement gouvernemental pour le remplacement des appareils de classe 3 ou inférieure | +1.3% | National, les zones métropolitaines bénéficient de taux de participation plus élevés | Court terme (≤ 2 ans) |

| L'essor des ménages d'une seule personne stimule la demande de formats compacts premium | +0.9% | National, avec des retombées concentrées dans les centres urbains de Séoul, Busan et Gyeonggi | Long terme (≥ 4 ans) |

| Les clusters manufacturiers orientés vers l'exportation raccourcissent les cycles de renouvellement domestique | +0.4% | Province de Gyeongsang et Chungcheong, en raison de la proximité des chaînes d'approvisionnement en semi-conducteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique accélère les ventes d'appareils électroménagers

Les canaux en ligne affichent un TCAC de 5,84 %, le plus rapide parmi les modes de distribution pour le marché des grands appareils électroménagers en Corée du Sud, l'adoption numérique à l'échelle nationale stimulant les transactions reposant sur un comportement axé sur le mobile. Le Plan logistique national de base permet l'automatisation des entrepôts et réduit les délais de livraison des articles encombrants à des fenêtres de livraison le jour même dans les zones denses, ce qui améliore la conversion pour les réfrigérateurs et les machines à laver vendus en ligne. Les reçus électroniques liés à la blockchain renforcent les circuits de reprise et avancent les cycles de remplacement pour les utilisateurs premium qui valorisent la rapidité et la commodité dans les flux de service. L'économie de l'exécution en ligne favorise les produits compacts et de milieu de gamme que les locataires peuvent installer sans techniciens, tandis que les unités encastrées et haut de gamme continuent de transiter par le commerce de détail spécialisé en raison de la complexité d'installation. Samsung et LG proposent des aperçus en réalité augmentée via leurs écosystèmes d'applications pour réduire les taux de retour et renforcer l'ancrage dans le système sur l'ensemble des appareils connectés, ce qui élargit encore l'écart de capacité avec les marques plus petites qui manquent de portée logicielle.

Les étiquettes et normes d'efficacité obligatoires stimulent la demande de remplacement

Des normes minimales de performance énergétique plus strictes interdisent la production ou la vente en dessous du cinquième niveau d'efficacité et exigent des unités de classe 1 pour les achats du secteur public, ce qui augmente directement le taux de remplacement dans les catégories clés du marché des grands appareils électroménagers en Corée du Sud. Des projets d'amendements étendent la couverture à des catégories supplémentaires, telles que les ventilateurs électriques à moteurs BLDC et les sèche-linge, renforçant le pipeline de produits conformes avant les échéances de 2026 et 2027. La mise à niveau vers des systèmes à onduleur réduit les factures d'électricité et raccourcit les délais de retour sur investissement pour les ménages qui adoptent des modèles de classe premium dotés de fonctionnalités énergétiques intelligentes. Les données de terrain du projet pilote de responsabilité élargie des producteurs de 2010 ont montré que l'introduction d'un étiquetage obligatoire a fait passer les taux de recyclage des réfrigérateurs de 48 % à 87 %, démontrant que l'asymétrie d'information — et non le prix d'achat — était le principal obstacle[2]Source : Ministère de l'Environnement, "Responsabilité élargie des producteurs (REP)," Ministère de l'Environnement, www.thegpsc.org. Les fabricants qui se distinguent dans les compresseurs à onduleur et les réfrigérants écologiques construisent un avantage qui se traduit par une préférence de marque et des parcours de mise à niveau plus fidélisants au sein des maisons connectées.

L'adoption de la maison connectée stimule l'adoption des appareils connectés

La base de maisons connectées en Corée bénéficie du déploiement précoce de la 5G et de l'envergure de la plateforme SmartThings de Samsung, qui couvre désormais des centaines de millions d'utilisateurs dans le monde et sous-tend une orchestration transparente des appareils sur le marché des grands appareils électroménagers en Corée du Sud[3]Source : Samsung Global Newsroom, "Un compagnon à domicile pour rendre la vie quotidienne plus facile," Samsung Global Newsroom, news.samsung.com. La pré-installation par les promoteurs dans les appartements premium normalise les expériences plug-and-play et supprime les frictions lors de l'emménagement, incitant les ménages à adopter des réfrigérateurs intelligents, des machines à laver et des appareils de qualité de l'air liés à un hub unifié. Les tarifs dynamiques du côté des fournisseurs d'énergie renforcent l'argument en faveur de la programmation automatisée, les appareils décalant leurs cycles aux heures creuses grâce aux fonctionnalités d'intelligence artificielle pour réduire les factures. La tension concurrentielle se concentre sur les écosystèmes fermés par opposition aux écosystèmes ouverts, les acteurs établis poussant des intégrations de bout en bout tandis que les challengers à bas prix adoptent les normes Matter pour séduire les locataires et les ménages multi-marques. L'intégration par Samsung en 2026 de Google Gemini dans son réfrigérateur Bespoke AI Family Hub élargit la reconnaissance des aliments et partage les paramètres de cuisson avec les fours synchronisés, illustrant comment l'intelligence artificielle élève l'utilité des appareils tout en augmentant les coûts de changement sur le marché des grands appareils électroménagers en Corée du Sud.

Programme de remboursement gouvernemental pour le remplacement des appareils de classe 3 ou inférieure

Les achats de classe 1 jusqu'à 300 000 wons par article créent une incitation à court terme claire pour les modèles à haute efficacité énergétique sur le marché des grands appareils électroménagers en Corée du Sud. Les résultats du premier mois ont enregistré 662 000 demandes représentant 88,2 milliards de wons de remboursements, impliquant 882 milliards de wons de dépenses totales des consommateurs et déclenchant des hausses de ventes de 29 % en glissement annuel pour les détaillants participants ; un partenaire fabricant de purificateurs d'air a vu ses ventes bondir de 584 %, et une société de location a signalé une augmentation de 92 % avec une demande de déshumidificateurs multipliée par seize[4]Source : CHOSUNBIZ, "Le remboursement pour les appareils à haute efficacité relance les ventes d'appareils électroménagers coréens en ravivant la demande," CHOSUNBIZ, biz.chosun.com. Les produits en location sont éligibles à l'avantage, ce qui soutient les modèles d'abonnement qui regroupent la maintenance et réduisent les coûts initiaux pour les appareils compacts comme les lave-vaisselle. Le débat politique se poursuit sur la répartition des avantages, mais la structure du programme avance le retrait des anciens stocks et accélère la diffusion de niveaux de base à haute efficacité. L'effet de remplacement est le plus visible dans les zones métropolitaines avec une forte participation des détaillants et une bonne connaissance des critères d'étiquetage énergétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le taux de pénétration des ménages approche la saturation | -0.7% | National, les réfrigérateurs et les machines à laver dépassent 95 % de pénétration | Long terme (≥ 4 ans) |

| La réduction de la surface habitable moyenne limite la demande d'appareils grand format | -0.3% | Centres urbains de Séoul, Busan et Incheon, avec de nombreux logements d'une seule personne de moins de 40 m² | Long terme (≥ 4 ans) |

| Les coûts de recyclage liés à la responsabilité élargie des producteurs compriment les marges | -0.5% | Obligations nationales étendues en 2026 à tous les produits électriques et électroniques. | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier et des résines liée aux chocs géopolitiques régionaux | -0.9% | National, aggravé par les droits de douane réciproques et les hausses des prix des résines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le taux de pénétration des ménages approche la saturation

Les réfrigérateurs et les machines à laver sont déjà présents dans presque tous les foyers, ce qui fait passer la croissance des premiers achats aux cycles de remplacement sur le marché des grands appareils électroménagers en Corée du Sud. La construction de nouveaux logements ralentit par rapport aux périodes précédentes, de sorte que la vague traditionnelle d'emménagement contribue moins au volume que lors des cycles passés. Les consommateurs confrontés à des taux et des prix plus élevés prolongent la durée de possession des grands appareils, ce qui allonge l'intervalle entre les achats. Les ménages premium remplacent encore plus rapidement pour bénéficier des fonctionnalités d'intelligence artificielle et de l'esthétique, tandis que les ménages à revenus plus faibles prolongent la durée de vie des appareils grâce aux réparations, ce qui aboutit à un schéma bifurqué qui masque les nuances dans les simples indicateurs de pénétration. Les lave-vaisselle se distinguent comme un écart de pénétration où les formats compacts et adaptés à la location peuvent se développer malgré la saturation dans les catégories principales de l'électroménager.

La réduction de la surface habitable moyenne limite la demande d'appareils grand format

Près de la moitié des logements d'une seule personne occupent moins de 40 mètres carrés, ce qui contraint la demande de réfrigérateurs et de machines à laver de grande capacité dans les centres urbains denses. Les consommateurs se tournent vers des modèles à portes françaises avec une organisation interne optimisée et des formats de lavage empilables ou combinés qui récupèrent l'espace vertical. Les modèles compacts premium peuvent maintenir leurs niveaux de prix en regroupant des fonctionnalités d'intelligence artificielle, de commande vocale et de diagnostic par application qui augmentent la valeur perçue sans augmenter la taille. Les solutions encastrées gagnent du terrain dans les rénovations où les designs intégrés libèrent les plans de travail et réduisent l'encombrement dans les cuisines plus petites. Des variations régionales persistent dans les provinces moins denses, ce qui nécessite des stratégies d'inventaire qui équilibrent la demande de formats compacts avec l'intérêt résiduel pour les grands formats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réfrigérateurs dominent les revenus tandis que les lave-vaisselle affichent la croissance la plus rapide du segment

Les réfrigérateurs représentent 30,15 % des revenus de 2025, leur conférant la position la plus importante sur le marché des grands appareils électroménagers en Corée du Sud, les ménages privilégiant des formats riches en fonctionnalités adaptés aux espaces urbains plus petits. Les configurations premium dotées de vision par intelligence artificielle, de compartiments flexibles et d'une surveillance par application augmentent la part des revenus même si les tailles moyennes des unités se modèrent sur les marchés denses. Les lave-vaisselle restent en dessous de 5 % de pénétration, mais la catégorie est la plus dynamique, avec un TCAC de 4,62 % jusqu'en 2031, les unités compactes et adaptées à la location répondant aux contraintes d'espace et aux coûts initiaux. L'éligibilité à la location dans le cadre du programme national de remboursement réduit les obstacles pour les primo-adoptants et soutient l'expansion des offres d'abonnement incluant la maintenance et les consommables. Ce schéma valorise les formats compacts qui monétisent le logiciel, la connectivité et le design dans le cadre de la création de valeur sur le marché des grands appareils électroménagers en Corée du Sud.

Les lave-vaisselle continuent de montrer une dynamique positive à mesure que les ménages et les petites entreprises standardisent sur des fonctionnalités de commodité et d'hygiène adaptées aux contraintes d'espace dans les logements denses. Les machines à laver détiennent une part de marché significative, les cycles à intelligence artificielle et l'optimisation des ressources réduisant la consommation d'énergie et d'eau tout en améliorant la commodité dans les flux de travail de lavage. Les climatiseurs apportent une contribution significative et s'alignent sur la dynamique nationale en faveur des systèmes à haute efficacité et de l'adoption des pompes à chaleur dans le cadre d'un plan de décarbonation plus large. Les fours et les plaques à induction bénéficient des cuisines compactes qui valorisent les designs encastrés et le contrôle précis de la température, améliorant les expériences culinaires premium. Le secteur des grands appareils électroménagers en Corée du Sud aligne les feuilles de route produits sur les fonctionnalités prises en charge par logiciel et les mises à jour à distance, qui transforment les appareils électroménagers en plateformes durables avec des compléments payants.

Par canal de distribution : les magasins multimarques ancrent les ventes tandis que le canal en ligne affiche le TCAC le plus rapide

Les magasins multimarques conservent 38,72 % des ventes de 2025, les acheteurs évaluant les attributs physiques et recherchant des services groupés tels que l'installation, les garanties prolongées et la reprise des anciens appareils. Les points de vente exclusifs de marque complètent cela avec des showrooms immersifs et des démonstrations d'écosystèmes qui favorisent l'attachement aux plateformes connectées et à l'esthétique premium. Le canal en ligne affiche le TCAC le plus rapide à 5,84 % à mesure que la livraison le jour même devient plus courante pour les articles encombrants et que les achats axés sur le mobile deviennent un parcours privilégié pour les appareils compacts dans le contexte de la taille du marché des grands appareils électroménagers en Corée du Sud pour la croissance des canaux. Les outils d'essai virtuel réduisent les erreurs de mesure et d'ajustement et diminuent les taux de retour, ce qui contribue à la rentabilité à des frais de livraison comparables. Les règles d'achat public qui restreignent les achats aux produits de classe 1 concentrent la demande institutionnelle dans les marques ayant des antécédents de conformité rapide.

Le mix de canaux reflète des économies de produits distinctes, le canal en ligne excellant dans les unités compactes et de milieu de gamme tandis que les unités encastrées et ultra-premium restent ancrées hors ligne en raison de la mesure sur site, de l'installation spécialisée et de la planification synchronisée avec les rénovations. Les locations par abonnement représentent désormais une part croissante des transactions d'appareils électroménagers en ligne, les consommateurs substituant des frais mensuels aux paiements initiaux et bénéficiant d'une maintenance programmée. Les points de vente exclusifs de marque absorbent des coûts d'exploitation plus élevés, mais ils servent de hubs d'intégration IoT où les expériences connectées en matière de réfrigération, de lavage, de qualité de l'air et de gestion de l'énergie encouragent l'adoption de plusieurs appareils dans le secteur des grands appareils électroménagers en Corée du Sud. La surveillance réglementaire sur les pratiques de tarification et de marché transfrontalier influencera la marge de manœuvre en matière de remises et la transparence des approvisionnements pour les appareils importés. Le résultat net est un parcours hybride où le canal en ligne et le canal hors ligne se renforcent mutuellement à travers les showrooms, l'intégration des services et les parcours de reprise numérisés sur le marché des grands appareils électroménagers en Corée du Sud.

Analyse géographique

La province de Gyeonggi détient 35,38 % de la demande de 2025 et ancre la part de marché des grands appareils électroménagers en Corée du Sud grâce à la densité et au profil de revenus de la zone métropolitaine de Séoul. De solides nœuds logistiques permettent des délais de livraison plus rapides, et une forte pénétration des appartements avec une infrastructure IoT installée par les promoteurs crée des conditions favorables pour les modèles premium connectés. La croissance se modère à mesure que l'espace de vie se réduit et que la demande primaire est saturée, mais les fonctionnalités premium maintiennent le pouvoir de fixation des prix malgré les empreintes compactes. Les logements d'une seule personne dans la province dépassent la moyenne nationale, ce qui amplifie la demande de mini-réfrigérateurs, de combinés empilables et de lave-vaisselle compacts avec options de location. La région établit des tendances qui se diffusent à l'échelle nationale via les canaux en ligne et les showrooms exclusifs de marque qui présentent les intégrations d'écosystèmes sur le marché des grands appareils électroménagers en Corée du Sud.

Gyeongsang affiche le TCAC projeté le plus rapide à 5,47 % car les effectifs à forte composante ingénierie et les clusters industriels soutiennent des renouvellements fréquents de produits et une adoption précoce des modèles dotés d'intelligence artificielle. Les programmes provinciaux d'intelligence artificielle allouent 1,19 billion de wons jusqu'en 2030 pour la transformation des usines, ce qui renforce les cycles pilote-production et accélère le déploiement de nouveaux SKU dans le contexte de la taille du marché des grands appareils électroménagers en Corée du Sud pour la dynamique régionale liée à la politique industrielle. Le cycle de construction à Busan soutient l'adoption d'appareils encastrés dans le segment premium, tandis que les ménages de cols blancs renouvellent plus fréquemment leurs appareils connectés adaptés aux espaces urbains compacts. La co-localisation avec des fournisseurs d'assemblage avancé et de composants renforce le rythme d'apprentissage entre les itérations et réduit les délais d'approvisionnement pour les pièces permettant les performances d'intelligence artificielle embarquée. La région équilibre donc la demande résidentielle premium avec les besoins institutionnels et commerciaux liés à la force manufacturière locale sur le marché des grands appareils électroménagers en Corée du Sud.

Chungcheong, Gangwon, Jeolla et Jeju représentent ensemble une part significative des revenus avec des TCAC plus lents en raison de démographies plus âgées et d'un habitat plus individuel, ce qui ralentit le rythme d'adoption des technologies intelligentes par rapport à la zone de la capitale. Chaque zone maintient des niches distinctes, notamment le refroidissement commercial lié à l'agriculture ou au tourisme, et la demande en CVC liée aux opérations hôtelières tout au long de l'année. Les calendriers d'application provinciale des codes énergétiques et des normes de construction alignées sur les bâtiments à énergie quasi nulle se déploient de manière inégale, ce qui décale le début des mises à niveau d'efficacité obligatoires. Les régions avec une application plus précoce avancent la demande d'unités de classe 1 dans les achats publics et les nouvelles constructions, puis se normalisent à mesure que les cycles de code se complètent. Les détaillants et les marques alignent leurs stratégies d'inventaire sur les schémas de logement locaux et la sensibilité aux prix pour maintenir la conversion sur le marché des grands appareils électroménagers en Corée du Sud.

Paysage concurrentiel

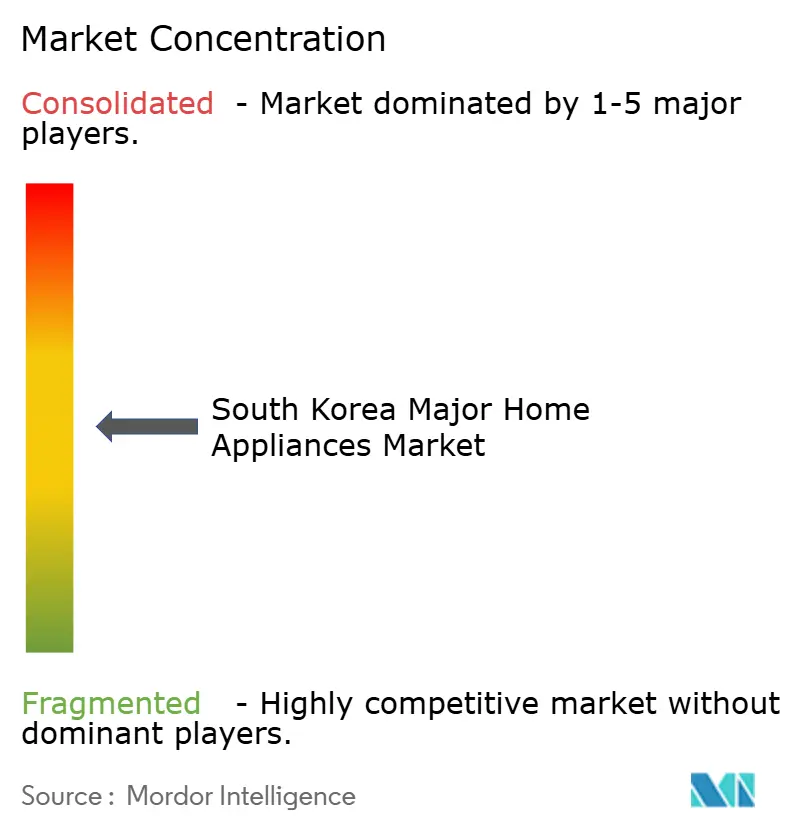

La concentration du marché reste modérée, LG Electronics et Samsung Electronics détenant ensemble la moitié des revenus de 2025, tandis que les cinq premières marques dépassent collectivement les deux tiers du marché des grands appareils électroménagers en Corée du Sud. Les acteurs leaders s'appuient sur l'intégration verticale, l'expertise en semi-conducteurs et les écosystèmes cloud pour défendre leurs parts grâce à la fonctionnalité multi-appareils et aux longs cycles de support logiciel. L'ancrage dans la plateforme augmente les coûts de changement, les utilisateurs de SmartThings préférant les mises à niveau compatibles pour préserver l'orchestration des appareils de réfrigération, de lavage, de qualité de l'air et de nettoyage. Les nouveaux entrants chinois pratiquent des prix inférieurs dans les aspirateurs robots et certains formats de machines à laver, mais ils font face à un écart de plateforme où les mises à jour à distance, les réseaux de service et les intégrations restent moins développés. Les critères d'efficacité imposés par les politiques, les délais de certification et les règles d'achat public continuent de façonner l'espace en rayon et les résultats des appels d'offres qui favorisent les premiers acteurs en matière de conformité sur le marché des grands appareils électroménagers en Corée du Sud.

Les mouvements stratégiques se concentrent sur les produits axés sur l'intelligence artificielle, les services intégrés et l'expansion vers des adjacences à marges plus élevées, telles que les équipements CVC industriels et pour centres de données. Samsung a annoncé en 2025 une transaction visant à acquérir FläktGroup pour étendre sa portée dans le refroidissement de mission critique à mesure que la demande des centres de données s'accroît avec les charges de travail d'intelligence artificielle. LG opérationnalise son approche Intelligence artificielle en action sur l'ensemble des appareils compatibles ThinQ et explore des partenariats qui monétisent la maintenance prédictive et l'optimisation énergétique au sein des maisons connectées. Les pipelines de produits mettent l'accent sur l'intelligence artificielle embarquée, avec des puces conçues pour l'inférence locale afin d'éviter la latence du cloud pour des fonctions telles que la reconnaissance d'objets et la détection environnementale. L'intensité concurrentielle persiste dans les catégories sous-pénétrées comme les lave-vaisselle et dans les systèmes de pompes à chaleur naissants qui s'alignent sur les objectifs de décarbonation et les trajectoires des codes de construction sur le marché des grands appareils électroménagers en Corée du Sud.

L'exposition aux droits de douane, la volatilité des résines et la pression sur les structures de coûts encouragent l'innovation dans les matériaux qui réduit le poids tout en maintenant la rigidité et les performances thermiques. Les accords d'approvisionnement à long terme amortissent l'impact pour certains intrants, mais les réinitialisations de prix et les fluctuations de devises nécessitent une défense des marges par des changements de mix vers des modèles premium et connectés. L'engagement en matière de normes et les initiatives d'interopérabilité influencent l'équilibre entre les écosystèmes fermés et ouverts et guident les investissements dans les outils pour développeurs pour l'intégration de tiers. Le marché des grands appareils électroménagers en Corée du Sud centre donc la concurrence sur l'économie des plateformes, l'attachement aux services et la valeur sur le cycle de vie plutôt que sur les seules expéditions d'unités ou les spécifications matérielles.

Leaders du secteur des grands appareils électroménagers en Corée du Sud

LG Electronics

Samsung Electronics

Winia Electronics

SK Magic (Dong Yang Magic)

Coway Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : LG Electronics a dévoilé LG CLOiD™, un robot domestique doté d'intelligence artificielle conçu pour effectuer des tâches ménagères et s'intégrer à l'écosystème de maison connectée ThinQ de LG, représentant sa vision « Maison sans effort » pour l'automatisation domestique pilotée par l'intelligence artificielle.

- Décembre 2025 : Aspirateur robot Bespoke AI Jet Bot Steam Ultra de Samsung : Samsung a présenté le Bespoke AI Jet Bot Steam Ultra, doté de la reconnaissance des objets et des liquides par intelligence artificielle, du traitement Qualcomm Dragonwing AI et de la technologie EasyPass Wheel pour de meilleures performances de navigation et de nettoyage.

Périmètre du rapport sur le marché des grands appareils électroménagers en Corée du Sud

Les grands appareils comprennent les principaux appareils électroménagers tels que les réfrigérateurs, les congélateurs, les lave-vaisselle et les fours, entre autres. Une analyse complète du contexte du secteur des grands appareils électroménagers en Corée du Sud, comprenant une évaluation des associations sectorielles, de l'économie globale, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport propose également des profils des principaux acteurs opérant sur le marché.

Le marché des grands appareils électroménagers en Corée du Sud est segmenté par produit en réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours, et autres produits, et par canal de distribution en supermarchés et hypermarchés, magasins spécialisés, commerce électronique et autres canaux de distribution.

Le rapport propose la taille du marché et les prévisions pour le marché des grands appareils électroménagers en Corée du Sud en valeur (USD) pour tous les segments ci-dessus.

| Réfrigérateurs |

| Congélateurs |

| Machines à laver |

| Lave-vaisselle |

| Fours (y compris combinés et micro-ondes) |

| Climatiseurs |

| Autres grands appareils électroménagers (hottes, plaques de cuisson, etc.) |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Chungcheong |

| Gangwon |

| Gyeonggi |

| Gyeongsang |

| Jeolla |

| Jeju |

| Par produit | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres grands appareils électroménagers (hottes, plaques de cuisson, etc.) | |

| Par canal de distribution | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par région | Chungcheong |

| Gangwon | |

| Gyeonggi | |

| Gyeongsang | |

| Jeolla | |

| Jeju |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des grands appareils électroménagers en Corée du Sud ?

La taille du marché des grands appareils électroménagers en Corée du Sud est estimée à 9,77 milliards USD en 2026 et devrait atteindre 12,14 milliards USD d'ici 2031, reflétant un TCAC de 4,44 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide en Corée du Sud ?

Les réfrigérateurs dominent avec une part de 30,15 % en 2025, et les lave-vaisselle affichent le TCAC le plus rapide à 4,62 % jusqu'en 2031, les formats compacts et adaptés à la location gagnant du terrain.

Comment les politiques d'efficacité énergétique affectent-elles le remplacement des appareils électroménagers en Corée du Sud ?

Les normes minimales de performance énergétique et le programme de remboursement de classe 1 de 2025 accélèrent le remplacement des anciens stocks et donnent la priorité aux unités à haute efficacité dans les achats publics.

Quelles régions sont les plus importantes pour la demande d'appareils électroménagers en Corée du Sud ?

Gyeonggi détient 35,38 % de la demande de 2025, tandis que Gyeongsang est la région à la croissance la plus rapide avec un TCAC de 5,47 % jusqu'en 2031, soutenu par des clusters industriels et des investissements axés sur l'intelligence artificielle.

Dernière mise à jour de la page le: