Taille et part du marché des IP analogiques et à signal mixte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

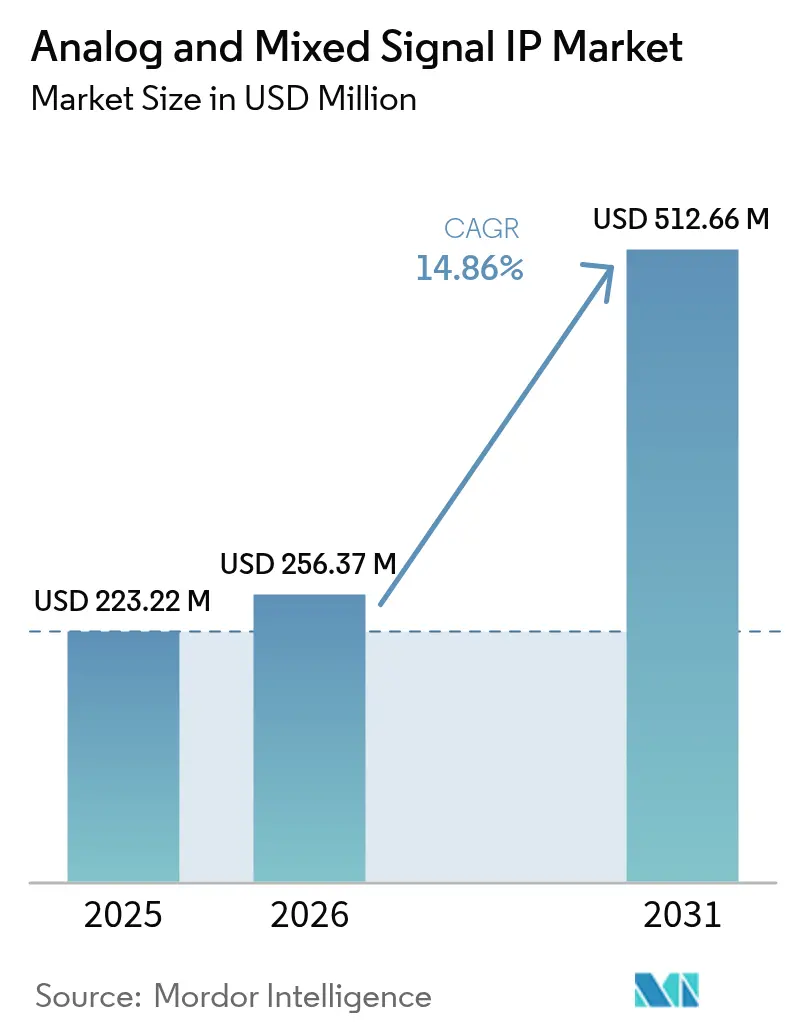

| Taille du Marché (2026) | 256.37 Millions de dollars américains |

| Taille du Marché (2031) | 512.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des IP analogiques et à signal mixte par Mordor Intelligence

La taille du marché des IP analogiques et à signal mixte était évaluée à 223,22 millions USD en 2025 et devrait croître de 256,37 millions USD en 2026 pour atteindre 512,66 millions USD d'ici 2031, à un TCAC de 14,86 % durant la période de prévision (2026-2031). Cette expansion est soutenue par le pivot vers des systèmes sur puce à intégration hétérogène, où les convertisseurs de données, les régulateurs d'alimentation et les émetteurs-récepteurs RF doivent coexister sur des nœuds numériques avancés. Les fabricants d'équipements d'origine automobiles qui consolident plus de 100 unités de commande dans des contrôleurs de domaine zonaux catalysent de nouveaux accords de licence de propriété intellectuelle, tandis que les processeurs d'inférence d'IA en périphérie requièrent des fronts d'extrémité analogiques à très faible consommation que les dispositifs hérités ne peuvent pas fournir. Parallèlement, les règles de contrôle des exportations relatives aux outils d'automatisation de la conception électronique imposées à la Chine en octobre 2024 ont fragmenté les chaînes d'approvisionnement mondiales, incitant les entreprises fabless locales à s'approvisionner en blocs d'IP nationaux pour éviter des retards de projets. L'Asie-Pacifique demeure le noyau de la demande, les usines soutenues par l'État en Chine et les coentreprises entre des entreprises japonaises et Taiwan Semiconductor Manufacturing Company sécurisant des capacités à nœuds avancés. La hausse rapide de l'activité de licence pour les fronts d'extrémité RF à ondes millimétriques dans les smartphones et les stations de base 5G stimule davantage la trajectoire de croissance du marché des IP analogiques et à signal mixte.

Principaux enseignements du rapport

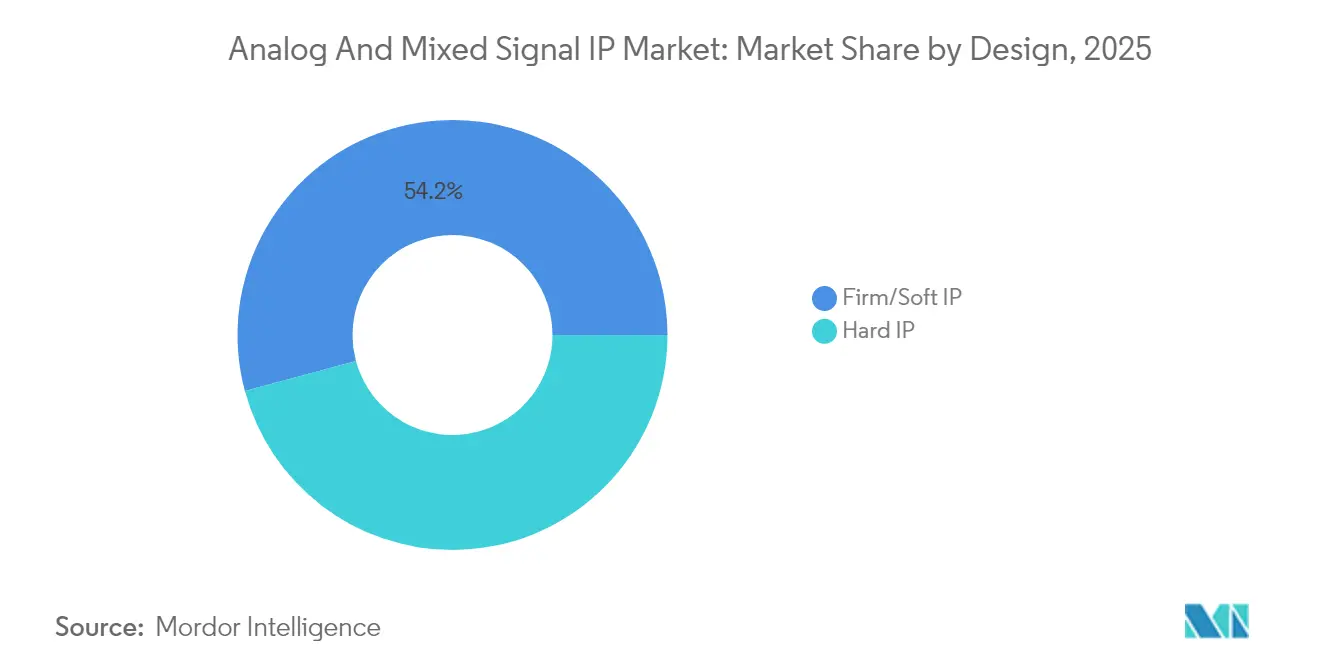

- Par format de conception, les IP fermes et souples représentaient 54,19 % de la part du marché des IP analogiques et à signal mixte en 2025, tandis que les IP dures progressent à un TCAC de 16,78 % jusqu'en 2031.

- Par type de produit, les modules de gestion de l'alimentation étaient en tête avec une part de revenus de 36,25 % en 2025 ; les IP RF devraient se développer à un TCAC de 16,26 % jusqu'en 2031.

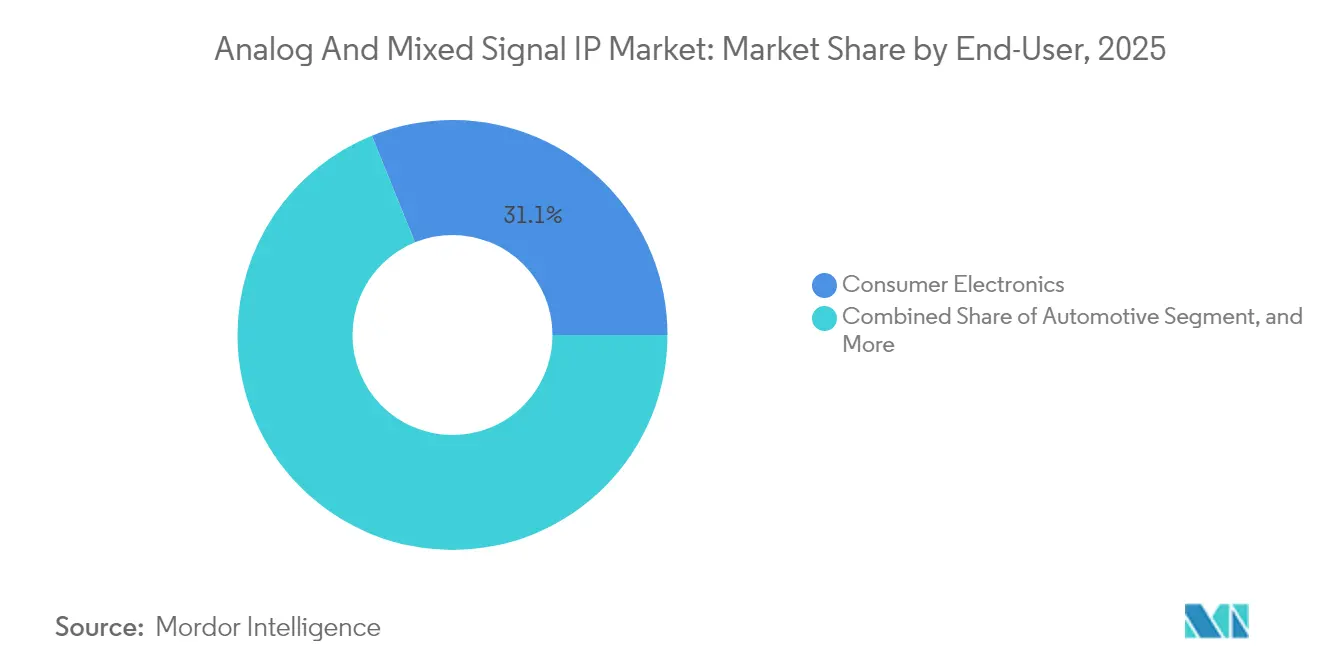

- Par industrie d'utilisation finale, l'électronique grand public détenait 31,12 % de la taille du marché des IP analogiques et à signal mixte en 2025, et l'automobile progresse à un TCAC de 15,52 % jusqu'en 2031.

- Par nœud de processus, les technologies de 20 nanomètres à 45 nanomètres ont capturé 42,05 % de la part en 2025, tandis que les nœuds de 7 nanomètres et moins croissent à un TCAC de 15,82 % jusqu'en 2031.

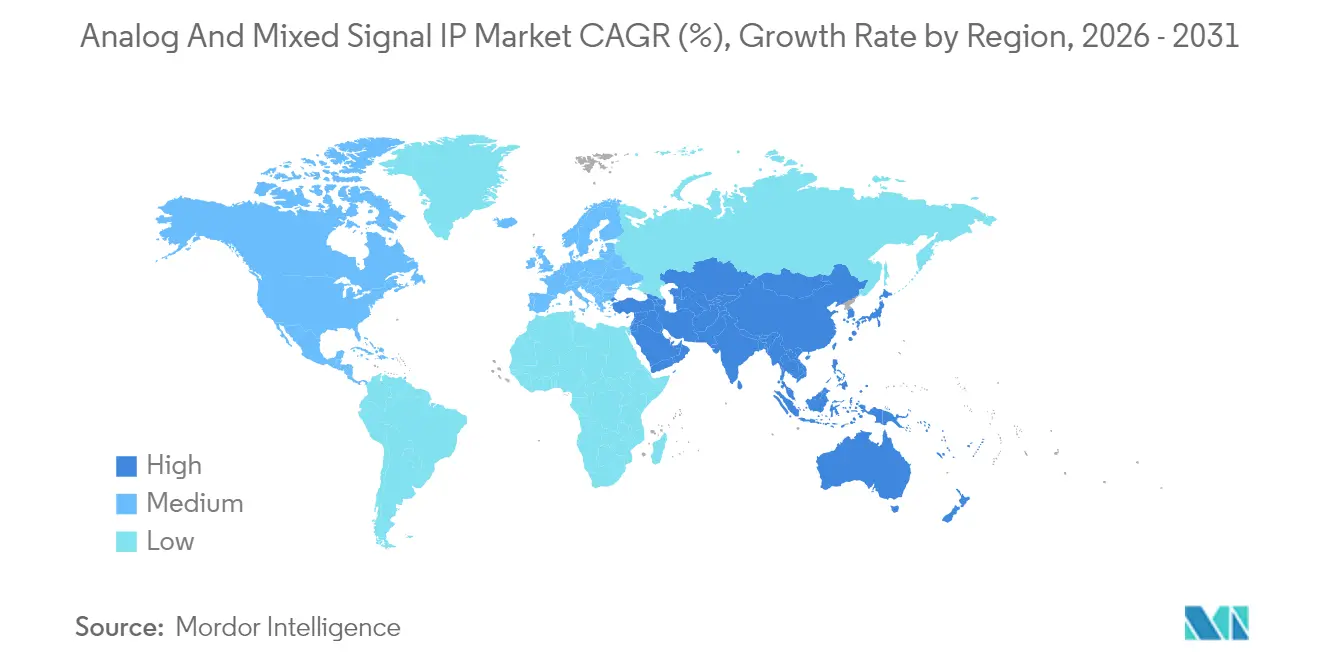

- Par géographie, l'Asie-Pacifique commandait 40,65 % de la part en 2025 et devrait maintenir un TCAC de 15,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des IP analogiques et à signal mixte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'appareils connectés à faible consommation | +2.80% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération rapide des charges de travail d'inférence d'IA en périphérie | +3.10% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des fronts d'extrémité RF compatibles 5G dans les smartphones | +2.50% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pivot des équipementiers automobiles vers les architectures zonales | +2.90% | Europe, Amérique du Nord et Chine | Moyen terme (2-4 ans) |

| Adoption de l'intégration hétérogène à base de chiplets | +2.20% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent accru sur les IP analogiques axées sur la sécurité (PUF) | +1.80% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils connectés à faible consommation

Les points d'extrémité de l'Internet des objets et les capteurs portables nécessitent des fronts d'extrémité analogiques fonctionnant en dessous de 1 milliwatt pour que leurs batteries durent une décennie, un objectif que les composants discrets peinent à atteindre. Les IP à base de nitrure de gallium et de carbure de silicium fournissent désormais des courants de repos inférieurs à 100 nanoampères, permettant des nœuds de surveillance industrielle sans pile bouton.[1]IEEE Xplore, "Techniques de conception à faible consommation," ieeexplore.ieee.org Le règlement européen sur l'écoconception pour des produits durables impose des étiquettes d'efficacité énergétique, accélérant l'adoption des IP analogiques à très faible consommation dans les produits grand public et industriels.[2]Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu Les concepteurs de smartphones octroient des licences pour des IP de coupure d'alimentation qui désactivent les voies analogiques inactives, réduisant la consommation en veille de 40 à 60 %.[3]Synopsys, "Défis de vérification analogique," synopsys.com La demande est la plus intense en Asie-Pacifique, où les fabricants de wearables sensibles aux coûts privilégient l'autonomie de la batterie au débit brut. Par conséquent, le marché des IP analogiques et à signal mixte positionne de plus en plus les bibliothèques à très faibles fuites comme option par défaut pour les appareils en périphérie.

Prolifération rapide des charges de travail d'inférence d'IA en périphérie

L'inférence d'apprentissage automatique en périphérie du réseau requiert des convertisseurs analogique-numérique échantillonnant à plus d'un giga-échantillon par seconde tout en maintenant plus de 70 décibels de rapport signal-sur-bruit pour la classification en temps réel. Les systèmes radar automobiles s'appuient sur des convertisseurs delta-sigma de précision qualifiés selon les normes AEC-Q100, générant de nouveaux contrats d'IP pour des blocs de qualité automobile. Les fournisseurs d'hyperscale cloud déployant des accélérateurs d'inférence dans les tours cellulaires intègrent des fronts d'extrémité analogiques directement sur des ASIC à 5 nanomètres pour réduire la latence, comprimant la chaîne d'approvisionnement de puces analogiques autonomes. Les caméras intelligentes et les systèmes de vision industrielle poussent les ADC à approximations successives vers une résolution de 16 bits à 10 méga-échantillons par seconde, une spécification fiablement atteinte uniquement par des IP dures optimisées pour les nœuds FinFET. Ces besoins raccourcissent les cycles de conception, renforçant l'élan du marché des IP analogiques et à signal mixte parmi les startups d'IA en périphérie nord-américaines.

Expansion des fronts d'extrémité RF compatibles 5G dans les smartphones

Les bandes 5G à ondes millimétriques entre 24 et 40 gigahertz nécessitent des modules RF intégrant des amplificateurs à faible bruit, des amplificateurs de puissance et des circuits d'accord d'antenne qu'aucune chaîne discrète héritée ne peut héberger dans l'encombrement d'un combiné. Le modem Snapdragon X80 de Qualcomm intègre 14 voies de signal RF sur une seule puce, nécessitant des IP d'adaptation d'impédance et de suivi d'enveloppe sous licence. Les antennes à formation de faisceaux dans les stations de base 5G dépendent d'IP à boucle à verrouillage de phase délivrant une gigue inférieure à la picoseconde pour coordonner des réseaux de 64 éléments. Les fabricants de combinés chinois et sud-coréens octroient des licences pour des IP d'émetteur-récepteur RF double mode afin de permettre des transferts transparents entre les bandes inférieures à 6 gigahertz et les ondes millimétriques. Les spécifications de l'Union internationale des télécommunications exigent des débits de pointe de 20 gigabits par seconde, incitant les fournisseurs à livrer des fronts d'extrémité analogiques à large bande avec une largeur de bande instantanée de 400 mégahertz. En conséquence, le marché des IP analogiques et à signal mixte enregistre une poussée des engagements RF à ondes millimétriques.

Pivot des équipementiers automobiles vers les architectures zonales

Les véhicules traditionnels déploient plus de 100 unités de commande électronique, chacune hébergeant des interfaces analogiques isolées. Les architectures zonales les consolident en 5 à 10 contrôleurs positionnés par zone du véhicule, réduisant le poids du faisceau électrique jusqu'à 40 %. La plateforme Hardware 4 de Tesla intègre les liaisons radar, lidar et caméra dans un contrôleur zonal unique utilisant des IP analogiques sous licence pour la fusion de capteurs et le séquençage de l'alimentation. Les normes de sécurité ISO 26262 exigent des références de tension redondantes et des circuits de détection de défauts, augmentant la complexité et la valeur de licence des IP analogiques. Les équipementiers européens co-développent des IP zonales qui prennent en charge les réseaux 48 volts et les dorsales Ethernet automobile gigabit. Le passage aux systèmes zonaux stimule matériellement le marché des IP analogiques et à signal mixte car chaque contrôleur de domaine nécessite une gestion précise de l'alimentation, des ADC et des blocs d'interface qualifiés selon des normes automobiles strictes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de vérification pour la co-simulation AMS | -1.50% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rareté des talents en conception analogique pour les nœuds inférieurs à 10 nm | -1.20% | Mondial, sévère en Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité des licences dans les systèmes multi-puces | -0.90% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques sur les outils EDA/IP vers la Chine | -1.10% | Chine, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de vérification pour la co-simulation AMS

Les blocs analogiques nécessitent des moteurs de simulation en temps continu qui ne peuvent pas bénéficier de l'accélération à événements discrets utilisée pour la logique numérique, allongeant les cycles de vérification de trois à cinq fois. Le taux de réussite au premier silicium pour les nœuds à 7 nanomètres est tombé à 62 % en 2024 en raison du couplage parasite capacitif et substrat qui compromet les modèles SPICE traditionnels. Cadence a introduit l'extraction parasitique assistée par apprentissage automatique, mais son adoption reste limitée aux entreprises de premier rang capables de financer des équipes spécialisées. La co-simulation d'IP de gestion de l'alimentation avec des cœurs numériques peut consommer jusqu'à 50 000 heures CPU par itération, repoussant le tape-out jusqu'à 12 mois. Les petites maisons fabless surdimensionnent les marges, compromettant l'efficacité énergétique pour assurer des rendements au premier passage, ce qui tempère la croissance à court terme du marché des IP analogiques et à signal mixte.

Rareté des talents en conception analogique pour les nœuds inférieurs à 10 nm

Les universités nord-américaines diplôment moins de 500 concepteurs analogiques par an, tandis que la demande industrielle dépasse 3 000 spécialistes, créant un déficit structurel. Les architectures FinFET et à grille enveloppante introduisent une variabilité de la tension de seuil qui nécessite des compétences de réglage manuel acquises uniquement après des années de pratique. Les salaires médians des ingénieurs analogiques seniors ont atteint 220 000 USD en 2024, soit 35 % de plus que les rôles numériques, mais la rétention reste inférieure à 60 % car les fournisseurs de services cloud et les équipementiers automobiles font des offres agressives. La Chine fait face à un déficit encore plus marqué, avec moins de 200 ingénieurs capables de concevoir à des nœuds de 7 nanomètres, contraignant les entreprises nationales à octroyer des licences pour des IP étrangères. La pénurie ralentit la création de nouvelles IP, limitant le pipeline du marché des IP analogiques et à signal mixte sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception : les IP dures progressent à mesure que les normes chiplets arrivent à maturité

Les IP dures ont capturé une part minoritaire en 2024, mais elles devraient croître à un TCAC de 16,78 % jusqu'en 2031 à mesure que les architectures à base de chiplets arrivent à maturité. Le processeur Meteor Lake d'Intel a démontré que les IP dures pré-caractérisées de régulation de tension et de distribution d'horloge peuvent réduire la consommation de 20 % par rapport aux équivalents souples. Universal Chiplet Interconnect Express, ratifié en 2024, formalise la signalisation analogique puce à puce, permettant aux fournisseurs d'expédier des tuiles plug-and-play qui garantissent des performances sur tous les nœuds de processus. Le marché des IP analogiques et à signal mixte voit de plus en plus des frais premium de 500 000 à 2 millions USD en amont plus des redevances de 1 à 3 % pour ces blocs durcis, un prix acceptable pour les fournisseurs de smartphones et automobiles à fort volume.

Les IP fermes et souples, qui détenaient 54,19 % de la part du marché des IP analogiques et à signal mixte en 2025, restent essentielles dans les appareils grand public et de l'Internet des objets sensibles aux coûts où la portabilité entre fonderies est primordiale. Les IP souples livrées sous forme de code de niveau transfert de registres permettent la personnalisation des topologies analogiques mais imposent une re-vérification extensive, allongeant le délai de mise sur le marché jusqu'à neuf mois. Les fonderies pré-qualifient désormais les IP dures pour les processus à grille enveloppante à 3 nanomètres, aidant les clients à réduire les risques des projets à nœuds avancés. À mesure que les écosystèmes de chiplets s'élargissent, la taille du marché des IP analogiques et à signal mixte pour les IP dures est appelée à bondir, bien que les IP souples persistent dans les nœuds hérités car leur flexibilité compense les compromis de performance.

Par produit : les IP RF s'accélèrent sous la demande d'ondes millimétriques

Les modules de gestion de l'alimentation ont capturé 36,25 % des revenus en 2025, soulignant leur omniprésence dans toutes les catégories de semi-conducteurs, des wearables aux véhicules électriques. Les IP de régulateur de tension capables d'opérer de 0,5 volt à 48 volts tout en maintenant une efficacité supérieure à 90 % sont indispensables dans les contrôleurs zonaux et les empilements de mémoire à haute bande passante. Pourtant, les IP RF devraient croître à un TCAC de 16,26 % dans le sillage des déploiements 5G à ondes millimétriques et des terminaux satellites en orbite basse. La taille du marché des IP analogiques et à signal mixte pour les blocs RF desservant des applications supérieures à 24 gigahertz s'accroît à mesure que les fabricants de combinés ont besoin d'amplificateurs à faible bruit avec des facteurs de bruit inférieurs à 3 décibels et d'amplificateurs de puissance délivrant 25 décibels-milliwatts.

Les IP SerDes haute vitesse et de récupération d'horloge et de données à 112 gigabits par seconde atteignent désormais des traces en cuivre de 2 mètres sans retardateurs, économisant 50 à 100 USD par port dans les commutateurs de centres de données. Les IP de convertisseur restent essentielles dans l'automatisation industrielle et l'imagerie médicale, tandis que les capteurs de température et les oscillateurs répondent aux besoins de niche aérospatiale. Le marché des IP analogiques et à signal mixte équilibre stratégiquement les produits de gestion de l'alimentation matures avec les opportunités RF à forte croissance, garantissant que les fournisseurs maintiennent des portefeuilles diversifiés sur les lignes d'alimentation, RF et de conversion de données.

Par industrie d'utilisation finale : l'électrification automobile stimule la croissance la plus rapide

L'électronique grand public a maintenu 31,12 % de la demande totale de 2025 grâce aux volumes des smartphones et des wearables. Le processeur A18 d'Apple intègre 12 domaines d'alimentation gérés par des IP analogiques sous licence qui optimisent la tension et la fréquence, prolongeant l'autonomie de la batterie de 18 % par rapport à son prédécesseur. Néanmoins, les applications automobiles se développent au TCAC le plus rapide de 15,52 % à mesure que les systèmes de gestion de batterie pour véhicules électriques surveillent jusqu'à 200 cellules avec des ADC 16 bits présentant une non-linéarité inférieure à 1 bit de poids faible.

L'ISO 26262 impose une couverture des défauts systématiques supérieure à 99 %, stimulant la demande d'IP analogiques intégrant des circuits d'autotest qui ajoutent 20 à 30 % de surface de puce. Le plan de véhicule défini par logiciel de Volkswagen consolide les fonctions d'infodivertissement, de télématique et de contrôle de carrosserie sur trois processeurs zonaux avec des IP CAN-FD et Ethernet analogiques sous licence. Les infrastructures de télécommunications, l'automatisation industrielle, l'aérospatiale et les dispositifs médicaux complètent la base de clients, mais le marché des IP analogiques et à signal mixte trouve ses gains de conception les plus lucratifs dans les véhicules où les primes de certification de sécurité imposent des taux de redevances plus élevés.

Par nœud de processus : les nœuds inférieurs à 7 nm capturent les applications premium

Les nœuds à 20-45 nanomètres détenaient 42,05 % de la part en 2025, alimentant les microcontrôleurs industriels et les gadgets grand public sensibles aux coûts. Ces technologies équilibrent les performances analogiques avec des prix de plaquettes inférieurs à 5 000 USD par plaquette de 300 millimètres. Pourtant, les nœuds à 7 nanomètres et moins croissent à un TCAC de 15,82 %, alimentés par les accélérateurs d'IA hyperscale et les smartphones phares intégrant des blocs analogiques sur du silicium de pointe.

Le processus à grille enveloppante à 3 nanomètres de Samsung oblige les fournisseurs d'IP à reconcevoir les références de tension pour une inadaptance de transistors 20 % plus élevée. Les dispositifs à grille enveloppante réduisent les effets de canal court mais ajoutent des parasites, contraignant l'industrie des IP analogiques et à signal mixte à remanier ses bibliothèques. Les nœuds hérités à 90 nanomètres et 130 nanomètres font face à la retraite, obligeant les clients à migrer vers des plateformes à 65 nanomètres ou à risquer une fin de vie, un changement qui crée des opportunités de fin de gamme pour les IP à prix abordable. Par conséquent, la taille du marché des IP analogiques et à signal mixte s'étend aux deux extrémités — redevances premium sur les nœuds avancés et stabilité des volumes aux géométries intermédiaires.

Analyse géographique

L'Asie-Pacifique était en tête avec 40,65 % de la part du marché des IP analogiques et à signal mixte en 2025 et devrait croître à un TCAC de 15,65 % jusqu'en 2031. Le Fonds national des circuits intégrés de la Chine a dirigé 47 milliards USD vers les programmes d'IP analogiques nationales en 2024 pour atteindre l'autosuffisance face aux contrôles à l'exportation américains. Les alliances de fonderies du Japon avec Taiwan Semiconductor Manufacturing Company sécurisent des capacités pour des prototypes à 2 nanomètres, soutenant les clients automobiles et industriels locaux. La Corée du Sud octroie des licences pour des IP d'interconnexion de mémoire à haute bande passante et de chiplets pour les serveurs d'IA, tandis que la main-d'œuvre d'ingénierie analogique forte de 25 000 personnes en Inde gère des contrats de développement d'IP externalisés depuis l'Amérique du Nord et l'Europe, réduisant les coûts de conception pour les clients mondiaux.

L'Amérique du Nord détenait 28,12 % de la part en 2025, portée par les opérateurs de centres de données hyperscale et les équipementiers de véhicules. La loi CHIPS et Science Act a alloué 11 milliards USD à l'emballage avancé et aux chiplets, stimulant la demande locale d'IP analogiques puce à puce. L'expansion d'Intel à 20 milliards USD en Arizona comprend des laboratoires de qualification analogique, invitant des partenaires IP tiers à valider sur le nœud 18A. Le fournisseur canadien Magna intègre des IP analogiques certifiées dans des contrôleurs zonaux, tandis que le cluster de Guadalajara au Mexique émerge comme un pôle de conception proche pour les segments automobiles et industriels.

L'Europe commandait environ 22,28 % de la part, avec l'Allemagne, la France et l'Italie en tête. La loi européenne sur les puces engage 43 milliards EUR (47 milliards USD) pour doubler la part régionale des semi-conducteurs d'ici 2030 et donne la priorité aux IP analogiques et de gestion de l'alimentation pour les systèmes de véhicules électriques et d'énergies renouvelables. Infineon Technologies AG a conclu un partenariat avec Cadence et ARM pour enrichir ses IP de qualité automobile, et STMicroelectronics co-développe des IP de puissance au nitrure de gallium ciblant une efficacité de chargeur de 95 %. Alphawave IP Group plc du Royaume-Uni a levé 450 millions GBP (575 millions USD) pour développer ses portefeuilles SerDes et chiplets, renforçant le rôle de l'Europe dans la connectivité haute vitesse. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à moins de 9 %, bien que les programmes de véhicules électriques du Brésil et les projets de villes intelligentes en Arabie saoudite produisent des opportunités de niche.

Paysage réglementaire

La réglementation affectant la commercialisation de la propriété intellectuelle (IP) analogique et à signaux mixtes est de plus en plus façonnée par les contrôles commerciaux relatifs aux semi-conducteurs et les règles de passation de marchés publics, qui influencent les flux EDA, les PDK des fondeurs, et l'IP tierce partie utilisables dans les programmes transfrontaliers. Aux États-Unis, une proclamation présidentielle au titre de la Section 232 (janvier 2026) a introduit un tarif ad valorem de 25 % sur des articles semi-conducteurs spécifiés à compter du 15 janvier 2026, tandis que le Bureau of Industry and Security a révisé la politique d'examen des licences pour les exportations liées aux produits informatiques avancés (janvier 2026). Ces mesures augmentent les exigences de contrôle de conformité et de documentation pour les maisons de conception et les concédants d'IP servant des clients mondiaux, en particulier lorsqu'il existe des points de contact avec la Chine ou Macao.

En Europe, la politique relative aux semi-conducteurs s'organise autour de la résilience et de la coordination de la chaîne d'approvisionnement dans le cadre du Chips Act, une feuille de route politique de 2026 mettant en avant une initiative Chips Act 2.0 au sein d'un ensemble plus large de souveraineté technologique. Pour les fournisseurs d'IP analogique et à signaux mixtes, ces évolutions politiques renforcent le besoin de catalogues d'IP qualifiés régionalement, de flux de développement traçables, et d'un alignement plus étroit avec les écosystèmes de fondeurs pouvant démontrer une habilitation de conception conforme, en particulier pour les marchés finaux automobiles et d'infrastructures critiques où s'appliquent également des exigences de sécurité fonctionnelle et de qualité (par exemple, des exigences de conception alignées sur l'AEC-Q100 et l'ISO 26262).

Paysage concurrentiel

Le marché des IP analogiques et à signal mixte présente une concentration modérée, avec Cadence Design Systems, Synopsys et ARM détenant collectivement environ 45 à 50 % des revenus de licence grâce à des portefeuilles de bout en bout couvrant les convertisseurs de données, la gestion de l'alimentation, le RF et les interfaces. Des spécialistes de niche tels que Silicon Creations, Alphawave IP et Rambus se différencient par des boucles à verrouillage de phase à très faible gigue, des SerDes à 112 gigabits et des cœurs de sécurité à fonctions physiquement non clonables, respectivement.[4]Financial Times, "Dynamiques du marché des IP semi-conducteurs," ft.com Les fonderies, notamment Taiwan Semiconductor Manufacturing Company et GlobalFoundries, s'intègrent verticalement en regroupant des bibliothèques analogiques optimisées pour les processus, resserrant la concurrence pour les fournisseurs indépendants.

Les dépôts de brevets pour les IP analogiques ont augmenté de 22 % en 2024, portés par Synopsys et Cadence avec des innovations d'agencement assisté par apprentissage automatique et d'extraction parasitique automatisée. Les modèles de licence par abonnement gagnent du terrain, réduisant les coûts initiaux pour les startups mais pesant sur les revenus à court terme des fournisseurs. La vérification reste un champ de bataille clé : les fournisseurs investissant dans des plateformes de co-simulation qui mélangent SPICE avec des moteurs numériques à événements discrets réduisent les délais de vérification des clients jusqu'à 60 %.

Des espaces blancs subsistent dans les IP analogiques de qualité automobile certifiées selon la norme ISO 26262 ASIL-D sur une plage de –40 à 150 degrés Celsius. Moins de 10 entreprises offrent des portefeuilles complets ici, donnant aux spécialistes un pouvoir de fixation des prix. Des perturbateurs émergents tels que SemiFive exploitent les écosystèmes RISC-V open source pour regrouper des IP analogiques avec des cœurs, réduisant les frictions de licence pour les puces de l'Internet des objets. À mesure que l'adoption des chiplets prend de l'ampleur, les partenariats entre les fournisseurs d'IP dures et les maisons d'emballage avancé façonneront la prochaine vague de concurrence sur le marché des IP analogiques et à signal mixte.

Leaders de l'industrie des IP analogiques et à signal mixte

Cadence Design Systems Inc.

Silicon Creations

VeriSilicon Holdings Co. Ltd

Renesas Electronics Corporation

Synopsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La distribution d'alimentation sur nœuds avancés et l'observabilité sur puce créent des espaces blancs à court terme, à mesure que les SoC de pointe ajoutent davantage de domaines d'alimentation, resserrent les marges de tension et introduisent des blocs hétérogènes nécessitant des actifs analogiques vérifiés sur le procédé du fondeur. La démonstration par Analog Bits de fonctions de détection et de distribution d'énergie sur puce en temps réel (incluant des LDO intégrés, des détecteurs de glitches et des capteurs PVT distants) optimisées pour le TSMC N2P lors des TSMC 2026 Technology Symposiums indique que l'IP analogique évolue au-delà des blocs individuels vers l'intégrité d'alimentation et la télémétrie au niveau système. Cette orientation peut raccourcir les cycles de mise en service et réduire la surconception sur les nœuds inférieurs à 3 nm, favorisant les portefeuilles d'IP accompagnés de données de caractérisation, d'un support de migration et d'actifs de vérification AMS alignés sur la validation finale des fondeurs.

Les architectures zonales automobiles et l'électrification en 48V continuent d'élargir la portée du contenu à signaux mixtes par contrôleur véhicule, ce qui crée des opportunités pour les fournisseurs capables d'associer une IP orientée sécurité et fiabilité à des conseils d'intégration. Elmos Semiconductor a mis en avant une feuille de route centrée sur l'intégration E/E zonale pour les systèmes 48V protégés par eFuse et les architectures de capteurs à ultrasons de nouvelle génération, et T2M a révélé un engagement de licence d'IP analogique/à signaux mixtes avec un client coréen de rang 1 couvrant des ADC haute vitesse et des unités de gestion d'alimentation. En parallèle, la consolidation dans les portefeuilles analogiques/à signaux mixtes adjacents, comme Analog Devices qui a finalisé son acquisition d'Empower Semiconductor pour renforcer la distribution d'alimentation pour le calcul IA et la gestion d'alimentation au niveau système, indique une demande continue de savoir-faire différencié en gestion d'alimentation pouvant être industrialisé sous forme d'IP réutilisable et de sous-systèmes de référence dans les conceptions de centres de données et d'IA en périphérie.

Développements récents du secteur

- Juillet 2026 : Infineon Technologies a finalisé l'acquisition du portefeuille de capteurs analogiques/à signaux mixtes non optiques d'ams OSRAM pour 570 millions d'EUR. L'opération renforce l'empreinte d'Infineon dans la détection à signaux mixtes dans les segments automobile et industriel, augmentant la pression concurrentielle sur les fournisseurs tiers d'IP analogique et d'interfaces capteurs pour se différencier en matière d'intégration, de qualification et de rapidité de gain de conception.

- Juin 2026 : Cadence Design Systems a présenté une capacité d'ingénieur virtuel entièrement autonome pour la conception de puces, étendant l'IA agentique aux flux de travail personnalisés et analogiques. En compressant les tâches répétitives de mise en œuvre et de vérification, cette mise à jour favorise des cycles d'intégration plus rapides pour l'IP analogique et à signaux mixtes, en particulier lorsque les clients doivent recaractériser des blocs sur plusieurs nœuds avancés et contextes de packaging.

- Septembre 2025 : Analog Bits a annoncé une nouvelle IP de gestion d'énergie et d'alimentation validée sur les procédés N2P et N3P de TSMC, et a présenté ce portefeuille lors du TSMC 2025 OIP Ecosystem Forum. Une IP de gestion d'alimentation validée par le fondeur sur ces nœuds aide à réduire les risques des programmes SoC de pointe, favorisant un engagement plus précoce envers des blocs analogiques sous licence à mesure que les conceptions adoptent davantage de domaines d'alimentation et des marges plus resserrées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la concession de licences et la fourniture de blocs d'IP semi-conducteurs analogiques et à signaux mixtes intégrés dans des conceptions de puces, la valeur étant comptabilisée au niveau de l'IP plutôt que sur les ventes de silicium fini.

Exclusions du périmètre : nous excluons les ventes de composants CI analogiques emballés, les revenus des fonderies de plaquettes, les abonnements aux outils EDA, et les services de conception qui ne sont pas tarifés comme de l'IP.

Aperçu de la segmentation

- Par conception

- IP ferme/souple

- IP dure

- Par produit

- Convertisseurs A/N et N/A

- Modules de gestion de l'alimentation

- RF

- Autres produits

- Par industrie d'utilisation finale

- Électronique grand public

- Télécommunications

- Automobile

- Industriel

- Autres industries d'utilisation finale

- Par nœud de processus

- 7 nm et moins

- 8 nm - 16 nm

- 20 nm - 45 nm

- 65 nm et plus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour le travail documentaire, nous avons d'abord aligné les limites du marché sur la manière dont l'IP analogique et à signaux mixtes est décrite dans les documents techniques et commerciaux publics, puis nous avons utilisé ces sources pour façonner des hypothèses que nous avons ensuite vérifiées par des entretiens. Les points d'ancrage utiles incluaient des bases de données de brevets publiques, des normes et références techniques d'organismes tels que l'IEEE, des publications commerciales et industrielles nationales telles que les publications du US Bureau of Economic Analysis pour les indicateurs de l'économie numérique, et des publications sectorielles des semi-conducteurs telles que World Semiconductor Trade Statistics pour le contexte des cycles de marchés finaux.

Ensuite, nous avons cartographié les signaux de demande qui influencent l'adoption et la tarification de l'IP en utilisant les dépôts d'entreprises et les présentations aux investisseurs, une couverture médiatique fiable, et des articles universitaires et de revues à comité de lecture sélectionnés sur les tendances de conception à signaux mixtes, incluant l'intégration ADC et DAC, l'intégration PMIC, et les besoins en frontaux RF. Dans quelques cas, des bases de données payantes déjà disponibles en interne ont été utilisées pour les données financières des entreprises et l'intelligence interne, ainsi que le suivi des brevets, principalement pour normaliser la façon dont nous étiquetons les lignes de revenus centrées sur l'IP et pour vérifier de manière croisée le calendrier des programmes. Ces sources étaient illustratives, et nous nous sommes également appuyés sur d'autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens d'experts et des enquêtes structurées auprès de fournisseurs d'IP, d'équipes de conception de puces et de spécialistes de l'écosystème qui suivent les transitions de nœuds de procédé et la réutilisation d'IP dans les nouveaux programmes SoC. Les échanges ont été utilisés pour confirmer ce qui est réellement tarifé comme IP ferme ou dure, comment des catégories telles que les convertisseurs de données, les modules de gestion d'alimentation, et les blocs RF sont typiquement contractualisées, et quels secteurs d'utilisation finale tirent la demande dans les principales régions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29% | Dirigeants (CXO) : 20% | APAC : 42% |

| Rang intermédiaire : 51% | Responsables fonctionnels/d'unité : 39% | EMEA : 32% |

| Petits acteurs : 20% | Managers : 41% | Amériques : 26% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit principalement via un modèle descendant où l'activité de conception et les taux d'adoption ont été utilisés pour reconstituer le pool de dépenses IP adressables, puis rapproché des schémas de commercialisation observés. Nous avons commencé par la répartition entre IP ferme ou souple et IP dure, le mix entre familles de produits telles que les convertisseurs ADC et DAC, les modules de gestion d'alimentation et l'IP RF, et le mix des nœuds de procédé (7 nm et en dessous, 8 à 16 nm, 20 à 45 nm, et 65 nm et au-dessus), car le comportement de réutilisation et les hypothèses de tarification évoluent avec le nœud et les besoins de qualification.

Pour maintenir des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives en utilisant des hypothèses d'ASP échantillonnées multipliées par les démarrages de conception attendus et le nombre de réutilisations dans les principaux secteurs d'utilisation finale tels que l'électronique grand public, les télécommunications, l'automobile et l'industrie. Là où les points de données directs étaient limités, les écarts ont été traités en appliquant des ratios proxy au niveau des nœuds et des secteurs, validés à l'aide des retours d'entretiens, puis testés en conditions extrêmes afin qu'aucune hypothèse unique ne puisse dominer le chiffre final.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'un scénario de base, car le marché est sensible au calendrier du cycle des semi-conducteurs et à la vitesse de transition des nœuds de procédé. Les intrants suivis incluaient l'intensité des nouveaux tape-out de SoC, les calendriers de qualification automobile et industrielle, les évolutions de la chaîne d'approvisionnement liées aux contrôles à l'exportation, et le rythme de l'intégration hétérogène. Nous avons ajusté ces facteurs en fonction des attentes des praticiens concernant les conditions de licence et les cycles de renouvellement.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des indicateurs indépendants signalant l'activité de conception et la monétisation, et en vérifiant que les résultats régionaux et par nœud évoluent dans des directions crédibles. Lorsqu'un chiffre semblait incohérent, nous avons réexaminé le facteur sous-jacent, vérifié les calculs correspondants, puis relancé des plages de sensibilité avant de finaliser l'estimation.

Nous avons suivi une revue interne en plusieurs étapes où les hypothèses, intrants et calculs ont été revérifiés par un autre analyste avant validation finale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie le comportement de licence ou la demande du marché final. Avant la livraison, nous effectuons une dernière vérification afin de fournir une vision actualisée plutôt que de nous appuyer sur un instantané ancien.

Taille du marché de l'IP analogique et à signaux mixtes de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'IP analogique et à signaux mixtes ne correspondent pas toujours, car le marché peut être comptabilisé à différents points de la chaîne de valeur et parce que les fenêtres de prévision et les années de base varient. L'écart s'explique généralement par ce que chaque éditeur inclut comme revenu d'IP, quelles familles de produits sont comptabilisées, et comment les transitions de nœuds de procédé sont traitées.

L'écart principal provient du fait que les flux de revenus adjacents soient ou non intégrés au total. Chez Mordor Intelligence, nous comptabilisons les blocs d'IP analogique et à signaux mixtes monétisés et les gardons séparés des revenus de fonderie, des ventes de CI emballés, et des dépenses liées aux outils qui peuvent gonfler les totaux. Des différences apparaissent également lorsqu'une estimation suppose une expansion tarifaire plus rapide pour l'IP dure de nœud de pointe, ou lorsque le calendrier des devises et le rythme d'actualisation ne sont pas alignés sur le même cycle de marché, ce qui peut déplacer des marchés de petite taille de manière notable.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 223,22 millions USD (2025) | |

| Cabinet de conseil mondial A | 197,82 millions USD (2023) | Utilise une année de base antérieure et une fenêtre de prévision plus courte, et sa description de périmètre suggère un regroupement plus large par application qui peut brouiller ce qui est tarifé comme IP par rapport aux revenus adjacents de l'écosystème des semi-conducteurs. |

| Éditeur sectoriel B | 240,49 millions USD (2026) | Débute à partir d'une année plus tardive et avec un horizon de prévision plus long, et semble appliquer une trajectoire de croissance plus rapide qui peut supposer une pénétration et une hausse tarifaire plus fortes sur plusieurs types de circuits sans la même normalisation du mix de nœuds. |

En examinant les trois chiffres, la majeure partie de la variation s'explique par le choix de l'année de base et par ce que chaque éditeur comptabilise comme revenu d'IP adressable, en particulier autour de l'IP dure sur les nœuds avancés. En maintenant le périmètre lié aux signaux de monétisation au niveau de l'IP puis en vérifiant de manière croisée le mix de nœuds et d'usages finaux par le biais d'entretiens, l'estimation reste traçable à des intrants pouvant être revus et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des IP analogiques et à signal mixte en 2026 ?

La taille du marché des IP analogiques et à signal mixte est de 256,37 millions USD en 2026 avec une prévision d'atteindre 512,66 millions USD d'ici 2031.

Quelle région mène la demande d'IP analogiques et à signal mixte ?

L'Asie-Pacifique détient la plus grande part à 40,65 % en 2025 et devrait croître à un TCAC de 15,65 % jusqu'en 2031.

Quelle catégorie de produit se développe le plus rapidement au sein des portefeuilles d'IP analogiques et à signal mixte ?

Les IP RF constituent la ligne de produits à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 16,26 % de 2026 à 2031.

Pourquoi l'adoption des IP dures s'accélère-t-elle ?

Les conceptions à base de chiplets nécessitent des tuiles analogiques pré-caractérisées, et Universal Chiplet Interconnect Express permet une intégration d'IP dures plug-and-play, entraînant un TCAC de 16,78 % pour les IP dures.

Quel secteur d'utilisation finale affiche la dynamique de croissance la plus élevée ?

Les applications automobiles, en particulier la gestion de batterie pour véhicules électriques et les contrôleurs zonaux, progressent à un TCAC de 15,52 % jusqu'en 2031.

Quelle est la principale contrainte affectant la croissance du marché ?

Les longs cycles de vérification pour la co-simulation analogique et à signal mixte réduisent le taux de réussite au premier silicium, ajoutant jusqu'à 12 mois aux calendriers de tape-out.

Dernière mise à jour de la page le: