Taille et part du marché des aliments composés en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

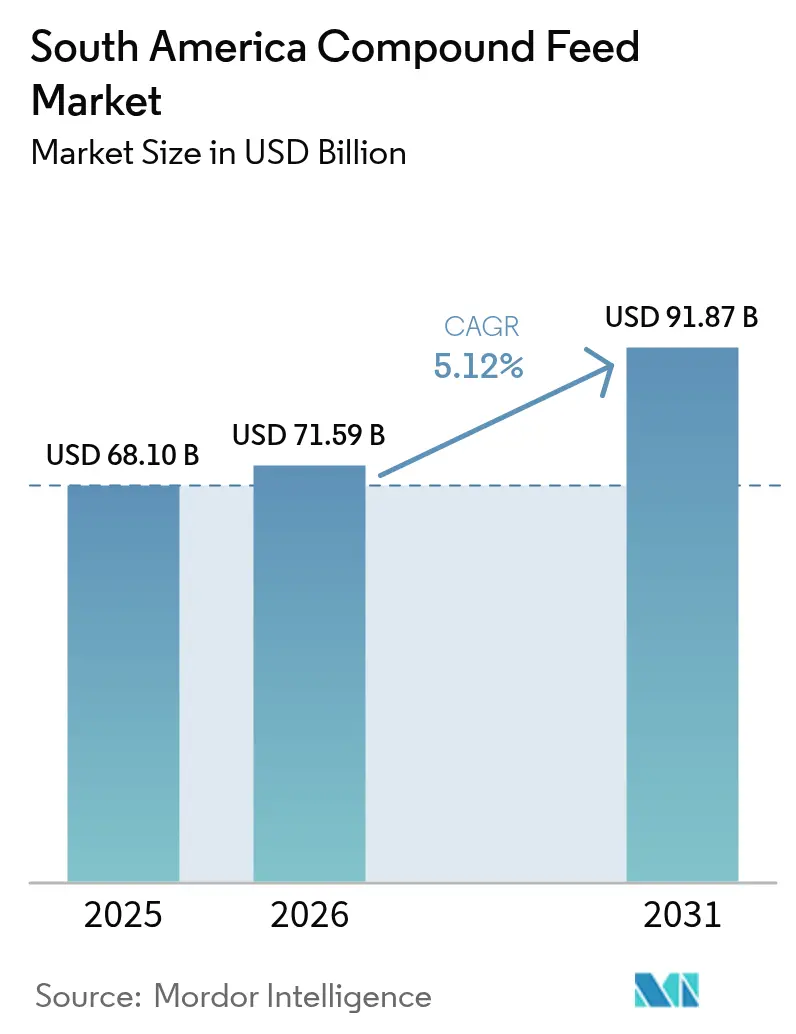

| Taille du marché de l'année de base (2025) | 68.1 Milliards de dollars |

| Taille du Marché (2026) | 71.59 Milliards de dollars |

| Taille du Marché (2031) | 91.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments composés en Amérique du Sud par Mordor Intelligence

La taille du marché des aliments composés en Amérique du Sud en 2026 est estimée à 71,59 milliards USD, en progression par rapport à la valeur de 2025 s'établissant à 68,1 milliards USD, avec des projections pour 2031 indiquant 91,87 milliards USD, croissant à un TCAC de 5,12 % sur la période 2026-2031. Les chaînes d'approvisionnement orientées vers l'exportation de volaille, de porc et de bœuf s'intègrent en amont dans la nutrition afin de garantir une qualité constante et de se prémunir contre les fluctuations des coûts des matières premières. Le processus d'approbation accéléré du Brésil pour les enzymes et les probiotiques confère un avantage en termes de coûts aux premiers adoptants, tandis que les intégrateurs argentins s'appuient sur des contrats à terme sur les céréales pour atténuer le risque de change. L'expansion rapide de l'aquaculture, le renforcement des limites de résidus d'antibiotiques et les certifications liées au carbone diversifient davantage la demande, favorisant les usines qui investissent dans des additifs fonctionnels et du soja traçable. L'intensité concurrentielle est modérée, les économies d'échelle, les partenariats de recherche et développement et les références en matière de durabilité façonnant la stratégie sur l'ensemble du marché des aliments composés en Amérique du Sud.

Principaux enseignements du rapport

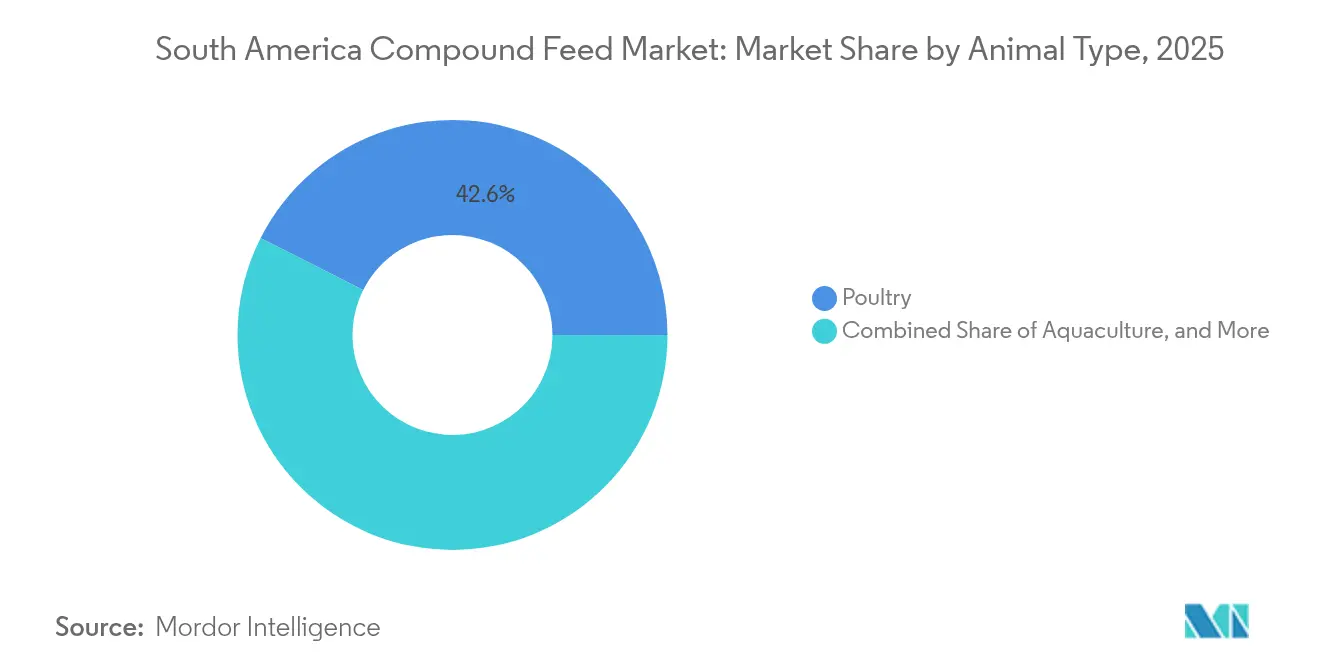

- Par type d'animal, la volaille était en tête avec 42,55 % de la taille du marché des aliments composés en Amérique du Sud en 2025, tandis que l'aquaculture devrait se développer à un TCAC de 7,42 % jusqu'en 2031.

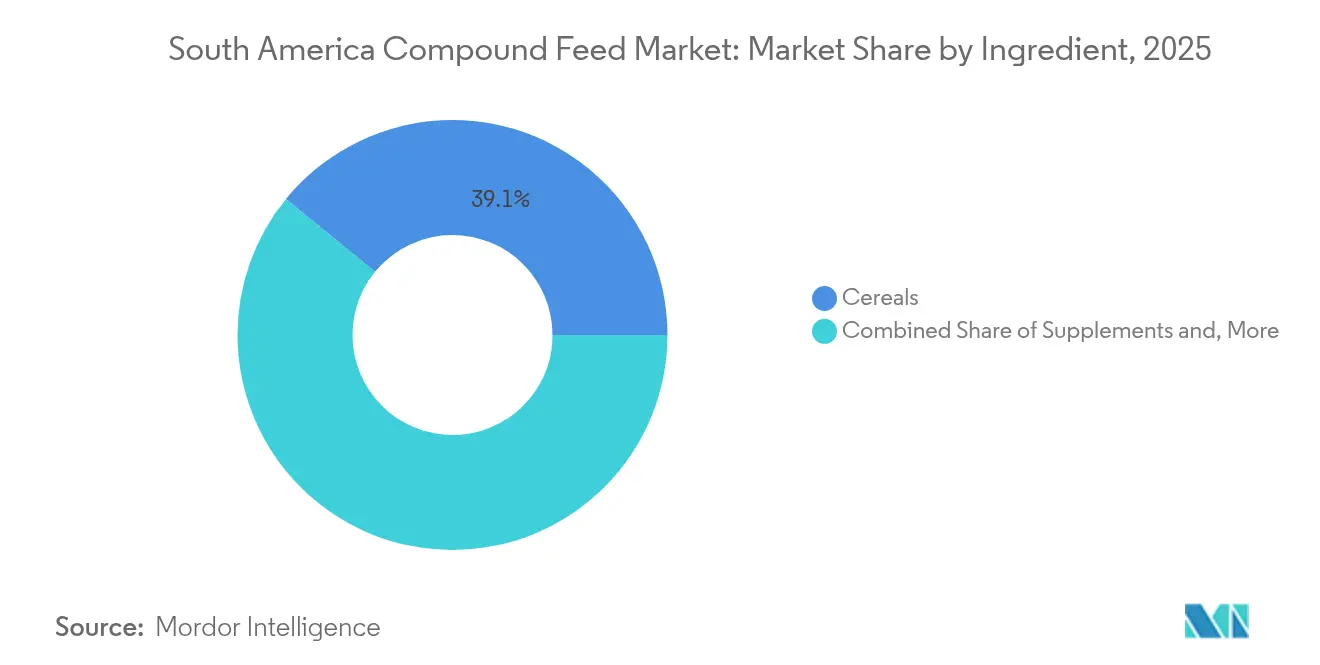

- Par ingrédient, les céréales représentaient une part de 39,10 % de la taille du marché des aliments composés en Amérique du Sud en 2025, et les compléments devraient progresser à un TCAC de 7,68 % jusqu'en 2031.

- Par géographie, le Brésil représentait 61,65 % des revenus de 2025, et l'Argentine devrait croître à un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments composés en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (+) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production d'élevage et de la demande à l'exportation | +1.2% | Dominance du Brésil, avec des effets d'entraînement vers l'Argentine et le Paraguay | Moyen terme (2-4 ans) |

| Adoption d'additifs nutritionnels et d'additifs alimentaires spécialisés | +0.9% | Noyau constitué du Brésil et de l'Argentine, s'étendant au Chili et à la Colombie | Long terme (≥ 4 ans) |

| Programmes gouvernementaux incitant les chaînes d'approvisionnement en protéines animales | +0.7% | Programmes fédéraux et étatiques du Brésil, crédits provinciaux de l'Argentine | Court terme (≤ 2 ans) |

| Expansion de la capacité intégrée de fabrication d'aliments | +0.8% | États du sud du Brésil, région des pampas argentines | Moyen terme (2-4 ans) |

| Essor de l'aquaculture dans le bassin amazonien et les pêcheries côtières | +0.6% | États du nord du Brésil, zones côtières d'Équateur et du Chili | Long terme (≥ 4 ans) |

| Initiatives d'alimentation durable liées aux crédits carbone | +0.4% | Projets pilotes au Brésil et en Argentine, avec lien aux acheteurs de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production d'élevage et de la demande à l'exportation

Le Brésil a exporté 4,9 millions de tonnes métriques de viande de poulet en 2024, consolidant sa position de premier exportateur mondial et créant une demande structurelle pour des aliments hautement performants destinés aux poulets de chair [1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Exportations brésiliennes de viande de poulet," usda.gov. Cette intensité exportatrice contraint les intégrateurs à optimiser les indices de conversion alimentaire en dessous de 1,60, un seuil qui nécessite une formulation précise d'acides aminés et d'enzymes. Les expéditions de porc argentin vers la Chine ont rebondi en 2024 après que les perturbations liées à la peste porcine africaine se sont atténuées, incitant les meuniers locaux à étendre leurs gammes d'aliments porcins avec des mélanges synthétiques de lysine et de thréonine. La boucle de rétroaction entre la compétitivité à l'exportation et la qualité des aliments signifie que toute perturbation dans l'approvisionnement en ingrédients ou dans la cohérence des formulations érode immédiatement les marges au niveau de l'exploitation agricole. L'élevage bovin dans la région Centre-Ouest du Brésil continue de s'intensifier, les parcs d'engraissement représentant désormais plus de 30 % du volume d'abattage. Ce changement remplace le pâturage par des rations concentrées, stimulant la demande de granulés hautement énergétiques.

Adoption d'additifs nutritionnels et d'additifs alimentaires spécialisés

Les taux d'inclusion d'enzymes dans les aliments pour volaille ont dépassé 85 % de pénétration dans les États du sud du Brésil en 2024, reflétant un changement stratégique vers des combinaisons de phytase et de xylanase qui libèrent le phosphore et l'énergie des ingrédients d'origine végétale. Cette tendance réduit la dépendance aux compléments de phosphate inorganique, qui sont soumis à la volatilité des prix liée aux marchés mondiaux des engrais. Les souches probiotiques, telles que Bacillus subtilis et Lactobacillus acidophilus, ont gagné du terrain dans les rations porcines après que des essais sur le terrain ont démontré une amélioration de la santé intestinale et une réduction de la mortalité chez les porcelets sevrés. La voie réglementaire pour les nouveaux additifs au Brésil suit les directives du Ministère de l'agriculture qui exigent des données d'efficacité provenant d'essais locaux, un obstacle qui favorise les fournisseurs d'ingrédients multinationaux disposant d'une infrastructure de recherche bien établie.

Programmes gouvernementaux incitant les chaînes d'approvisionnement en protéines animales

Le Programme national de crédit agricole du Brésil (Pronaf) a alloué 71 milliards BRL (14,2 milliards USD) en 2024 au financement rural, avec une ligne dédiée à la modernisation des usines de fabrication d'aliments assortie de taux d'intérêt inférieurs de 4 points de pourcentage aux références commerciales. Cette structure de subventions permet aux coopératives régionales d'installer des systèmes de dosage automatisés et d'élargir leur capacité de stockage, réduisant ainsi l'écart opérationnel avec les concurrents multinationaux. Les gouvernements provinciaux argentins de Córdoba et de Santa Fe ont prolongé les exemptions fiscales sur les importations d'ingrédients alimentaires jusqu'en 2025, une mesure conçue pour compenser l'impact inflationniste de la dévaluation monétaire sur les coûts des intrants. Ces incitations fiscales réduisent le coût effectif de production des aliments, ce qui se traduit par une amélioration de la rentabilité au niveau de l'exploitation et par des taux de rétention du cheptel plus élevés.

Expansion de la capacité intégrée de fabrication d'aliments

Les entreprises JBS S.A. et BRF S.A. exploitent collectivement 32 usines de fabrication d'aliments au Brésil, avec une capacité annuelle combinée dépassant 12 millions de tonnes métriques, une échelle qui leur permet de négocier des remises sur volume sur le maïs et le tourteau de soja directement avec les usines de trituration. Ce modèle d'intégration verticale protège ces entreprises des pics de prix sur le marché au comptant et leur permet de formuler des rations adaptées à leurs propres génétiques de volaille et de porcins. Cargill a mis en service une installation de fabrication d'aliments de 500 000 tonnes métriques dans le Mato Grosso fin 2024, positionnant l'usine à moins de 200 kilomètres des principales opérations de trituration de soja et réduisant les coûts de fret entrant d'environ 8 %. La logique stratégique derrière ces méga-usines est simple : les coûts fixes par tonne diminuent à mesure que le débit augmente, et la proximité des sources d'ingrédients réduit le fonds de roulement immobilisé en stocks. Les usines commerciales plus petites sont structurellement désavantagées dans cet environnement, car elles ne disposent pas de la capacité bilancielle pour contracter à terme des céréales à grande échelle ou investir dans l'automatisation qui réduit l'intensité en main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et des ingrédients alimentaires | -0.8% | Ceinture soja-maïs du Brésil et de l'Argentine, marchés dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations environnementales et d'utilisation des terres strictes | -0.5% | Régions amazoniennes et du Cerrado au Brésil, provinces du nord de l'Argentine | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques et congestion portuaire | -0.3% | Ports de Santos et de Paranaguá au Brésil, corridor de Rosario en Argentine | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les protéines d'origine végétale | -0.2% | Centres urbains au Brésil, en Argentine et au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et des ingrédients alimentaires

Les contrats à terme sur le maïs à la Bourse de commerce de Chicago ont évolué dans une fourchette de 4,20 à 5,80 USD par boisseau en 2024, une variation de 38 % qui a contraint les fabricants d'aliments à ajuster les formulations chaque semaine pour maintenir les marges cibles. Les prix du tourteau de soja sur le marché intérieur brésilien ont atteint 2 400 BRL par tonne métrique (480 USD par tonne métrique) à la mi-2024, à la suite d'une sécheresse au Rio Grande do Sul qui a réduit les volumes de trituration de 18 %. Cette volatilité des prix comprime les marges sur les aliments car les contrats d'élevage sont souvent conclus des mois avant la livraison, laissant les fabricants exposés à l'inflation des coûts des intrants sans ajustement correspondant des revenus. La tension financière est la plus aiguë pour les usines commerciales desservant les agriculteurs indépendants, car ces clients ne disposent pas de la flexibilité bilancielle pour absorber des hausses soudaines des prix des aliments et peuvent retarder les commandes ou passer à des rations moins coûteuses qui compromettent les performances animales. Les producteurs intégrés atténuent partiellement ce risque en couvrant leurs achats de céréales par des contrats à terme, mais cette stratégie nécessite une expertise de trésorerie et des réserves de capital que les acteurs plus petits ne peuvent souvent pas se permettre.

Réglementations environnementales et d'utilisation des terres strictes

Le Code forestier brésilien exige que les propriétés rurales du biome amazonien maintiennent 80 % de couverture en végétation native, un mandat qui restreint l'expansion du soja et resserre l'offre de farine d'origine nationale pour la production d'aliments. L'application s'est intensifiée en 2024, les agences fédérales bloquant l'accès au crédit pour les exploitations trouvées en infraction, une politique qui a réduit la superficie disponible pour la culture du soja d'environ 1,2 million d'hectares. Les provinces du nord de l'Argentine ont mis en œuvre un zonage d'utilisation des terres en 2024, qui interdit la conversion de terres agricoles dans les forêts à haute valeur de conservation. Cette mesure limite l'empreinte géographique pour la production de cultures destinées à l'alimentation animale et augmente le coût de conformité pour les fabricants s'approvisionnant dans ces régions. L'influence réglementaire s'étend aux exigences de traçabilité, avec le Règlement de l'Union européenne sur la déforestation (EUDR) imposant la collecte de données de géolocalisation pour toutes les importations de soja et de bœuf à partir de 2025 [2]Source : Commission européenne, "Règlement de l'UE sur la déforestation," europa.eu . Les fabricants d'aliments exportant vers des opérations d'élevage à destination de l'Union européenne doivent désormais investir dans la cartographie des chaînes d'approvisionnement et des audits tiers, ce qui ajoute un coût estimé de 5 à 8 USD par tonne métrique au coût des aliments certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : la domination de la volaille face à l'essor de l'aquaculture

Les aliments pour volaille ont capté 42,55 % du marché des aliments composés en Amérique du Sud en 2025, une domination enracinée dans la machine exportatrice de poulets de chair du Brésil et le renouveau de la production d'œufs en Argentine. Les intégrateurs de poulets de chair exigent des indices de conversion alimentaire inférieurs à 1,60, un objectif qui nécessite un équilibrage précis de l'énergie métabolisable et des acides aminés digestibles, poussant les fabricants à adopter la spectroscopie proche infrarouge pour l'analyse en temps réel des ingrédients. La maturité du segment volaille signifie que la croissance viendra de gains d'efficacité progressifs plutôt que d'une expansion des volumes, une dynamique qui favorise les fournisseurs d'ingrédients proposant de nouvelles enzymes ou des additifs pour la santé intestinale plutôt que les négociants en céréales de masse. Les aliments porcins bénéficient du renouveau des exportations de porc argentin vers la Chine, avec des formulations évoluant vers la lysine synthétique et des régimes à faible teneur en protéines brutes qui réduisent l'excrétion d'azote et sont conformes aux normes environnementales émergentes.

Les aliments pour l'aquaculture devraient se développer à un TCAC de 7,42 % jusqu'en 2031, affichant la croissance la plus rapide parmi les types d'animaux, à mesure que l'élevage de tilapia en cage s'intensifie dans les réservoirs brésiliens et que la production de crevettes s'intensifie dans les provinces côtières d'Équateur. La surperformance du segment aquaculture reflète un arbitrage structurel : les poissons convertissent les aliments en masse corporelle plus efficacement que le bétail terrestre, avec un indice de conversion alimentaire du tilapia d'environ 1,20 contre 1,60 pour les poulets de chair et 2,80 pour les bovins. Cet avantage d'efficacité positionne l'aquaculture comme une source de protéines à moindre coût, en particulier dans les régions où les ressources en eau sont abondantes et soutiennent une production intensive. Les cadres réglementaires rattrapent leur retard, le Ministère brésilien de la pêche ayant publié en 2024 de nouvelles directives pour l'étiquetage des aliments pour l'aquaculture qui imposent la divulgation de la teneur en farine de poisson et en huile de poisson, une mesure de transparence visant à répondre aux préoccupations en matière de durabilité.

Par ingrédient : les céréales en tête, les compléments fonctionnels s'accélèrent

Les céréales représentaient 39,10 % des revenus par ingrédient en 2025, le maïs et le blé servant de principales sources d'énergie dans la plupart des rations destinées aux applications de volaille, de porcins et de ruminants. La deuxième récolte de maïs du Brésil, récoltée au premier trimestre, fournit la majeure partie de la demande intérieure en aliments, mais les goulots d'étranglement logistiques lors des pics de récolte compriment les prix dans les régions productrices tout en augmentant les coûts dans les zones déficitaires. Les tourteaux et farines, principalement composés de tourteau de soja, constituent la principale source de protéines. Les usines de trituration du Mato Grosso et de la région des Pampas en Argentine opèrent à quasi-pleine capacité pour répondre à la fois à la demande à l'exportation et à la demande intérieure. Les sous-produits, notamment le son de blé et les balles de riz, fournissent des fibres et de l'énergie économiques, en particulier dans les rations pour ruminants où la physiologie digestive peut tolérer des ingrédients de qualité inférieure.

Les compléments devraient croître à un TCAC de 7,68 % jusqu'en 2031, portés par les prébiotiques et les probiotiques qui remplacent les promoteurs de croissance antibiotiques à mesure que les limites de résidus se resserrent sur les marchés à l'exportation. Au sein de la catégorie des compléments, les vitamines demeurent un contributeur stable aux revenus, avec des mélanges synthétiques A, D et E approvisionnés principalement auprès de fabricants européens et chinois. Les acides aminés, notamment la lysine, la méthionine et la thréonine, affichent des taux d'adoption supérieurs à 90 % dans les aliments pour volaille et porcins, les nutritionnistes optimisant des formulations à moindre coût qui réduisent les niveaux de protéines brutes sans sacrifier les performances de croissance. Les enzymes, notamment la phytase et la xylanase, libèrent les nutriments des ingrédients d'origine végétale et réduisent l'empreinte environnementale des opérations d'élevage en abaissant l'excrétion de phosphore et d'azote.

Analyse géographique

Le Brésil détenait 61,65 % du marché des aliments composés en Amérique du Sud en 2025, une part soutenue par le plus grand programme mondial d'exportation de poulets de chair, un cheptel bovin dépassant 230 millions de têtes et un secteur porcin ciblant les acheteurs asiatiques. L'industrie des aliments du pays bénéficie de la production intérieure de maïs et de soja, qui couvre plus de 90 % des besoins en ingrédients, protégeant les fabricants de la volatilité des prix à l'importation et du risque de change. Les États du sud du Brésil, notamment le Paraná, Santa Catarina et le Rio Grande do Sul, abritent d'importantes opérations de volaille et de porcins, avec des usines de fabrication d'aliments stratégiquement situées à proximité des usines de trituration et des terminaux portuaires pour minimiser les coûts logistiques.

L'Argentine devrait se développer à un TCAC de 5,98 % jusqu'en 2031, affichant la croissance géographique la plus rapide, portée par les exportations de bœuf nourri à l'herbe, un secteur porcin en plein essor et une industrie avicole qui dessert à la fois les acheteurs nationaux et régionaux. Le marché des aliments du pays est façonné par la volatilité du peso, qui oblige les fabricants à couvrir les coûts des ingrédients par des contrats à terme avec des exportateurs de céréales des États-Unis et complique la tarification pour les producteurs d'élevage opérant avec de faibles marges. La région des Pampas en Argentine, englobant les provinces de Buenos Aires, Córdoba et Santa Fe, abrite la majorité de la capacité de fabrication d'aliments du pays. La proximité des usines de trituration de soja et des parcs d'engraissement réduit les coûts de fret entrant. Le gouvernement a prolongé les exemptions fiscales sur les importations d'ingrédients alimentaires jusqu'en 2025, une mesure conçue pour compenser les pressions inflationnistes et soutenir la rentabilité au niveau de l'exploitation.

Le reste de l'Amérique du Sud, notamment la Colombie, le Pérou, le Chili et l'Équateur, détenait une part significative, représentant la croissance géographique la plus rapide. L'industrie aquacole saumonière du Chili a consommé plus de 900 000 tonnes métriques d'aliments en 2024, avec des formulations intégrant de plus en plus d'huiles oméga-3 à base d'algues pour remplacer la farine de poisson et répondre aux préoccupations en matière de durabilité des distributeurs européens. Le secteur laitier colombien s'intensifie, les agriculteurs adoptant des rations totales mélangées et des systèmes d'alimentation de précision qui améliorent les rendements laitiers et réduisent les émissions de méthane par litre produit. L'industrie avicole péruvienne se modernise, les intégrateurs investissant dans des systèmes automatisés de distribution d'aliments et des protocoles de biosécurité qui favorisent des densités de peuplement plus élevées et une rotation plus rapide.

Paysage concurrentiel

Le marché des aliments composés en Amérique du Sud est fortement consolidé avec des acteurs majeurs tels que Cargill Inc., Kemin Industries, Marfrig Global Foods (BRF), JBS S.A. et Aurora Alimentos. Ces entreprises leaders sont axées sur l'acquisition d'usines de fabrication d'aliments et de petits sites de production pour l'expansion de leurs activités sur les marchés locaux et étrangers. Par ailleurs, les entreprises leaders se concentrent sur l'expansion de leurs activités à travers les régions et la mise en place de nouvelles usines pour accroître leur capacité de production ainsi que leurs gammes de produits. Les entreprises augmentent également les capacités de production de leurs usines existantes.

Leaders du secteur des aliments composés en Amérique du Sud

Cargill, Incorporated

ADM

JBS S.A.

BRF S.A

Alltech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Cargill a annoncé un investissement pour agrandir son complexe de fabrication d'aliments à Campinas, au Brésil, augmentant la capacité annuelle et installant des systèmes de spectroscopie proche infrarouge pour l'analyse en temps réel des ingrédients. L'installation desservira les intégrateurs de volaille et de porcins dans les États de São Paulo et de Minas Gerais, réduisant les coûts logistiques et permettant des ajustements de formulation plus rapides basés sur les données de performances animales.

- Janvier 2024 : JBS a investi dans la construction de trois nouvelles usines d'aliments à Seberi, Santo Inácio et Itaiópolis dans le sud du Brésil. L'investissement aligne l'approvisionnement en intrants avec la capacité de production de son unité commerciale Seara, qui s'est considérablement développée ces dernières années grâce au plan d'investissement de l'entreprise. Ces nouvelles unités augmentent la production annuelle d'aliments de Seara de plus de 1 million de tonnes métriques.

- Janvier 2023 : Evonik a introduit une version améliorée de son produit alimentaire pour animaux Biolys à Castro, dans le Paraná, au Brésil. La nouvelle formulation de Biolys contient 62,4 % de L-lysine (un ratio de 80 % par rapport à la lysine HCl), une amélioration par rapport à sa version précédente qui contenait 60 % de L-lysine (un ratio de 77 % par rapport à la lysine HCl). Le produit intègre des composants bénéfiques issus de son processus de fermentation, offrant des avantages supplémentaires en termes de nutriments et d'énergie pour le bétail, en particulier les porcins et la volaille.

Périmètre du rapport sur le marché des aliments composés en Amérique du Sud

Les aliments composés sont une combinaison de différents ingrédients d'aliments concentrés dans des proportions appropriées. Les ingrédients fréquemment utilisés dans les aliments composés comprennent les sons, les farines/tourteaux protéiques, les céréales, les sous-produits agro-industriels, les minéraux et les vitamines. Le marché des aliments pour animaux en Amérique du Sud est segmenté par type d'animal (ruminants, volaille, porcins, aquaculture et autres), par ingrédient (céréales, tourteaux & farines, sous-produits et compléments), par complément (vitamines, acides aminés, enzymes, acidifiants, probiotiques, prébiotiques et autres compléments) et par géographie (Brésil, Argentine et reste de l'Amérique du Sud). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) et de volume (tonnes métriques).

| Ruminants |

| Volaille |

| Porcins |

| Aquaculture |

| Autres types d'animaux |

| Céréales | |

| Tourteaux et farines | |

| Sous-produits | |

| Compléments | Vitamines |

| Acides aminés | |

| Enzymes | |

| Prébiotiques et probiotiques | |

| Acidifiants | |

| Autres compléments | |

| Par géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'animal | Ruminants | |

| Volaille | ||

| Porcins | ||

| Aquaculture | ||

| Autres types d'animaux | ||

| Par ingrédient | Céréales | |

| Tourteaux et farines | ||

| Sous-produits | ||

| Compléments | Vitamines | |

| Acides aminés | ||

| Enzymes | ||

| Prébiotiques et probiotiques | ||

| Acidifiants | ||

| Autres compléments | ||

| Par géographie | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des aliments composés en Amérique du Sud d'ici 2031 ?

Le marché devrait atteindre 91,87 milliards USD d'ici 2031.

Quel type d'animal connaît la croissance la plus rapide dans la demande d'aliments en Amérique du Sud ?

Les aliments pour l'aquaculture devraient enregistrer le TCAC le plus élevé de 7,42 % entre 2026 et 2031.

Quelle est la part du Brésil dans les revenus régionaux des aliments composés ?

Le Brésil représentait 61,65 % des revenus d'aliments en Amérique du Sud en 2025.

Qu'est-ce qui explique la prédominance des granulés dans les formes d'aliments en Amérique du Sud ?

Les granulés réduisent le gaspillage, améliorent la conversion alimentaire et résistent mieux au transport sur longues distances que les farines, leur conférant une part de 51,35 % en 2025.

Dernière mise à jour de la page le: