Größe und Marktanteil des südamerikanischen Zweiradmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.16 Milliarden US-Dollar |

| Marktgröße (2026) | 14.78 Milliarden US-Dollar |

| Marktgröße (2031) | 18.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Zweiradmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Zweiradmarkts wurde im Jahr 2025 auf 14,16 Milliarden USD geschätzt und soll von 14,78 Milliarden USD im Jahr 2026 auf 18,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031). Ein struktureller Wandel hin zu gewerblichen Flotten, insbesondere bei Betreibern der letzten Meile, erweitert den adressierbaren Markt für den südamerikanischen Zweiradmarkt, da sich Plattformen der Gig-Economy verbreiten. Die zunehmende Lokalisierung durch globale Erstausrüster senkt die Einstandskosten und verankert wettbewerbsfähige Preispunkte, während die stetige Smartphone-gestützte Mikrofinanzierung den Erstkauf fördert. Regulatorische Impulse – von Brasiliens Flex-Fuel-Anreizen bis hin zu Zollerleichterungen für Lithium-Ionen-Pakete – verleihen zusätzlichen Schwung, doch fragmentierte Emissionsvorschriften und Währungsvolatilität dämpfen die Substitutionsgeschwindigkeit. In diesem Umfeld bemühen sich die Hersteller, die konventionelle Nachfrage nach Verbrennungsmotoren mit einem gezielten Vorstoß in die Einstiegselektrifizierung und vernetzte Fahrzeugfunktionen in Einklang zu bringen, die neue Einnahmequellen erschließen.

Wichtigste Erkenntnisse des Berichts

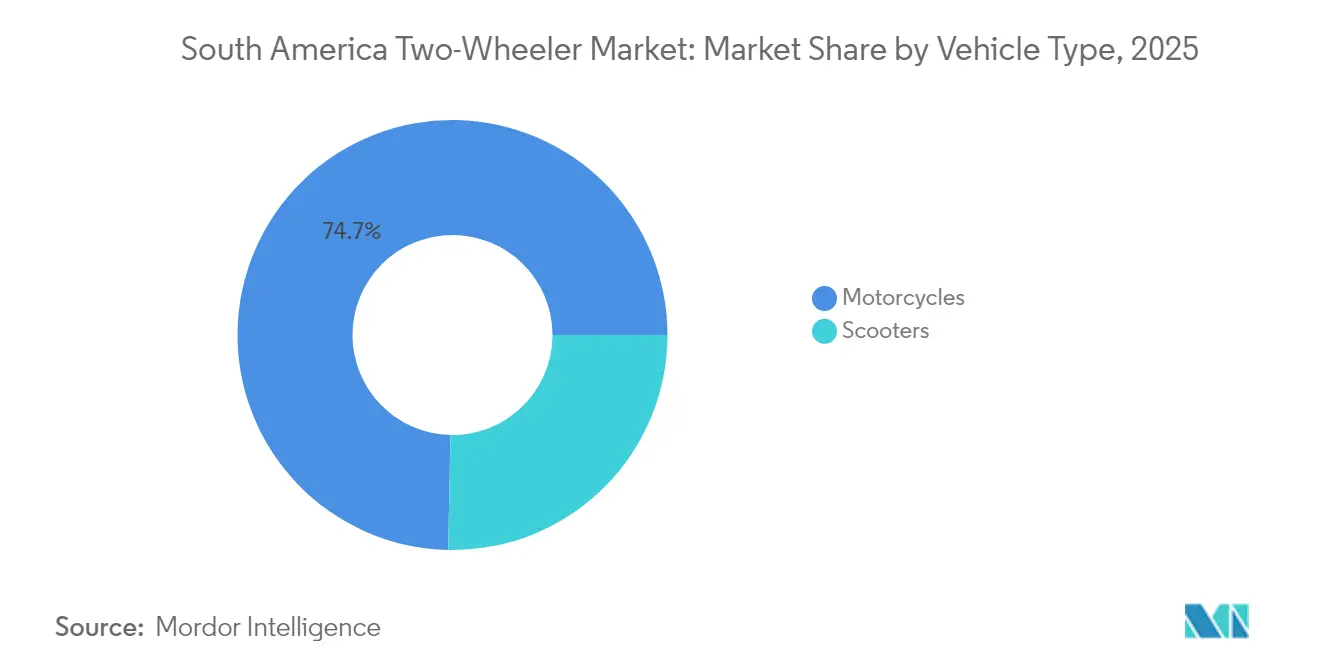

- Nach Fahrzeugtyp führten Motorräder im Jahr 2025 mit einem Anteil von 74,68 % am südamerikanischen Zweiradmarkt; Roller sollen bis 2031 mit einer CAGR von 5,03 % zulegen.

- Nach Antriebsart entfielen im Jahr 2025 97,12 % der Marktgröße des südamerikanischen Zweiradmarkts auf Verbrennungsmotormodelle, während Elektrovarianten bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

- Nach Motorhubraum/Motorleistung hielten Zweiräder mit einem Hubraum von bis zu 110 ccm im Jahr 2025 einen Anteil von 41,95 % am südamerikanischen Zweiradmarkt, und das elektrische Leistungsband von 1,1–3,0 kW soll bis 2031 mit einer CAGR von 7,22 % wachsen.

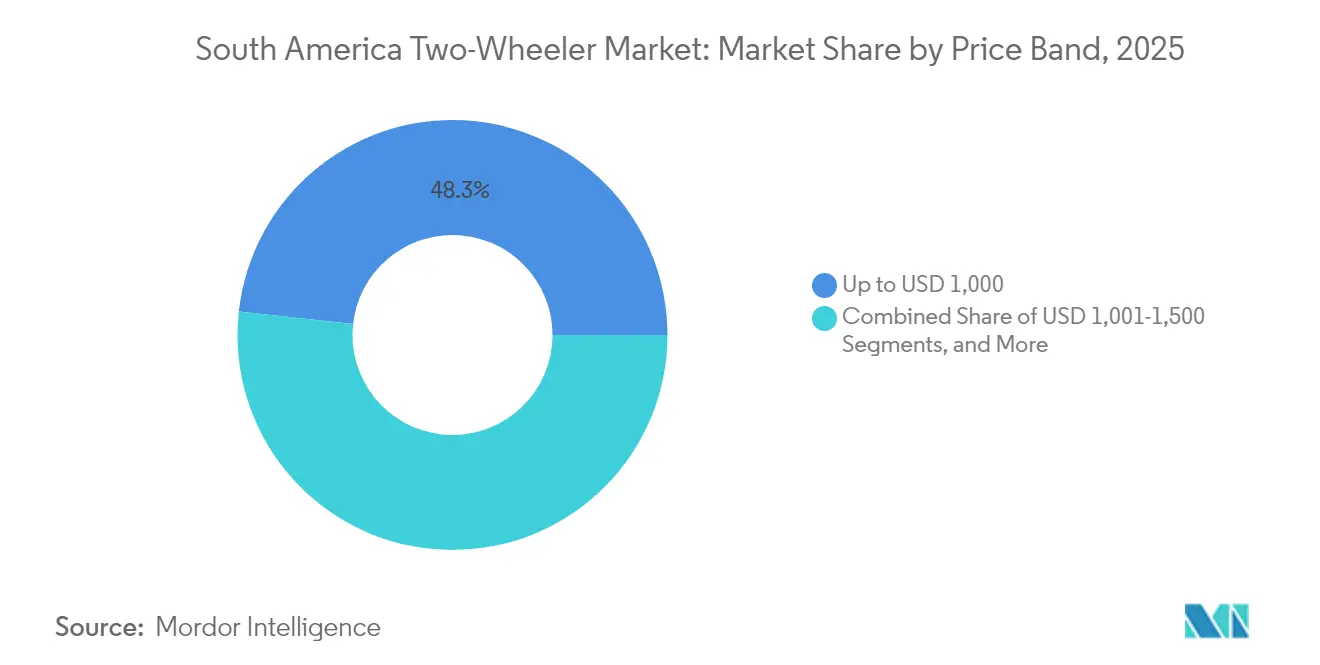

- Nach Preisklasse eroberten Motorräder unter 1.000 USD im Jahr 2025 einen Anteil von 48,25 % am südamerikanischen Zweiradmarkt; das Segment von 1.501–2.000 USD soll bis 2031 eine CAGR von 6,05 % verzeichnen.

- Nach Endnutzer wird B2C im Jahr 2025 einen Anteil von 69,05 % am südamerikanischen Zweiradmarkt ausmachen, während Liefer- und Logistikdienste bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen werden.

- Nach Vertriebskanal hielten Offline-Händler im Jahr 2025 einen Anteil von 91,74 % am südamerikanischen Zweiradmarkt, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,07 % wachsen werden.

- Nach Land dominierte Brasilien den südamerikanischen Zweiradmarkt im Jahr 2025 mit einem Anteil von 63,88 %, und Kolumbien soll bis 2031 mit einer CAGR von 5,14 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Zweiradmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Nachfrage nach Flotten für die letzte Meile und die Gig-Economy | +0.8% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Kolumbien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Einführung von Flex-Fuel- und Ethanolmotorrädern für Brasilien | +0.7% | National in Brasilien, begrenzte regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Lokalisierung durch Erstausrüster (Montagewerke in Manaus, Bogotá, Córdoba) senkt Kosten | +0.6% | Brasilien, Kolumbien, Argentinien mit grenzüberschreitenden Vorteilen | Langfristig (≥ 4 Jahre) |

| Smartphone-gestützte Mikrofinanzierung fördert Erstkäufer | +0.5% | Brasilien, Kolumbien, Peru mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Staatliche Zollsenkungen bei Lithium-Ionen-Importen für Zweiräder | +0.4% | National in Brasilien, potenzielle MERCOSUR-Ausweitung | Langfristig (≥ 4 Jahre) |

| Vernetzte Zweiräder (Telematik, OTA) erschließen Kundendienst-Einnahmen | +0.3% | Brasilien, Tier-1-Städte in Kolumbien, schrittweise regionale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Nachfrage nach Flotten für die letzte Meile und die Gig-Economy

Brasiliens Lieferbelegschaft ist in jüngster Zeit stark gewachsen, hat die Konsumgewohnheiten verändert und einen erheblichen Einfluss auf den südamerikanischen Zweiradmarkt ausgeübt[1]„Pesquisa Nacional por Amostra de Domicílios Contínua,”, Brasilianisches Institut für Geographie und Statistik, ibge.gov.br. In São Paulo entscheiden sich Lieferfahrer überwiegend dafür, ihre Fahrzeuge zu kaufen statt zu leasen. Dieser Trend unterstreicht, wie der Aufstieg von Lieferplattformen die Nachfrage im Einzelhandels-Motorradsektor direkt angekurbelt hat. Aufgrund der intensiven täglichen Nutzung unterliegen diese Fahrzeuge einem beschleunigten Verschleiß, was zu häufigeren Ersatzkäufen und einem erhöhten Absatz von Ersatzteilen führt.

Kolumbiens Urbanisierungstrends deuten auf einen parallelen Weg hin, obwohl der Regulierungsrahmen für Gig-Arbeiter uneinheitlich bleibt. In der gesamten Region bevorzugen Flottenmanager eindeutig Motorräder gegenüber Rollern und schätzen deren höhere Ladekapazität und mechanische Zuverlässigkeit. Diese Wahl sorgt für eine konstante Nachfrage nach robusten Fahrzeugen.

Infolgedessen tendieren Flottenzusammensetzungen zu jüngeren Modellen mit Fokus auf kraftstoffsparende Einstiegsoptionen. Dieser Trend schafft eine Rückkopplungsschleife: Eine erhöhte Nutzung verstärkt die Nachfrage nach erschwinglichen, zuverlässigen Zweirädern und festigt die Rolle von Motorrädern im städtischen Logistikrahmen.

Einführung von Flex-Fuel- und ethanolkompatiblen Motorradmodellen, die auf Brasilien zugeschnitten sind

Brasiliens Prognosen für die Ethanolinfrastruktur sehen vor, dass die gesamte Ethanolproduktion im Kalenderjahr 2024 32,5 Milliarden Liter erreichen wird, was Flex-Fuel-Motorräder als kurzfristige Dekarbonisierungsbrücke positioniert[2]„Ethanol-Ready Motorcycle Technologies,”, Gesellschaft der Kraftfahrzeugtechniker, sae.org. Bajajs E27,5-konforme Plattformen veranschaulichen Anpassungen, die den Preisvorteil von Ethanol gegenüber Benzin von 60–70 % ausnutzen und die Betriebskosten für Flottenoperatoren niedrig halten. Die Ethanolkompatibilität hilft Erstausrüstern auch dabei, den sich verschärfenden Emissionsgrenzwerten zuvorzukommen, ohne hohe Batterieinvestitionen tätigen zu müssen. Argentinien, das seinen Biokraftstoffsektor entwickelt, könnte diese Vorlage übernehmen; die meisten anderen südamerikanischen Märkte verfügen jedoch nicht über eine ausreichende Tankstellenabdeckung für eine breite Einführung. Dementsprechend gewinnt der südamerikanische Zweiradmarkt einen intermediären Antriebsweg, der zur lokalen Rohstoffwirtschaft passt und die Relevanz von Verbrennungsmotoren verlängert, während die Regulierungsbehörden die Weichen für eine vollständige Elektrifizierung stellen.

Lokalisierungswellen der Erstausrüster senken Preispunkte

Große Motorradhersteller verlagern sich zunehmend vom Import von Fahrzeugen zur lokalen Montage in Brasilien. Hondas langfristige Investitionspläne und die kürzliche Eröffnung eines neuen Produktionswerks durch Hero MotoCorp unterstreichen diesen strategischen Wandel. Durch den Betrieb innerhalb der Freihandelszone Manaus können diese Unternehmen Importzölle umgehen und Logistikkosten senken, wodurch die Preise für Einstiegsmodelle auch bei Währungsschwankungen wettbewerbsfähig bleiben.

Marken wie Royal Enfield und Bajaj haben ebenfalls lokale Montageoperationen aufgenommen. Inzwischen hat Hondas Werk in Argentinien begonnen, Komponenten an seine Nachbarn zu exportieren. Diese Maßnahmen deuten auf einen breiteren Trend zur regionalen Lieferkettenintegration hin. Handelsbestimmungen innerhalb des MERCOSUR-Blocks unterstützen diesen Übergang und erlauben es, einen erheblichen Teil der Komponenten extern zu beziehen. Dies rationalisiert nicht nur den innerblocklichen Handel, sondern fördert auch gemeinsame Beschaffungsstrategien.

Diese kollektiven Maßnahmen verändern die Kostendynamik des südamerikanischen Zweiradmarkts. Lokal montierte Modelle verfügen nun über einen deutlichen Preisvorteil, der ihre Zugänglichkeit für Verbraucher verbessert und die Vorteile der Inlandsproduktion unterstreicht.

Intelligente vernetzte Zweiräder schaffen neue Einnahmequellen im Kundendienst

Vernetzte Hardware dringt in Mainstream-Preissegmente vor, da Versicherer nutzungsbasierte Policen einführen und Flottenbesitzer Live-Tracking zur Diebstahlprävention fordern. Brasiliens Datenschutzgesetz (LGPD) veranlasst Erstausrüster, in Cybersicherheitsprozesse zu investieren, mit denen kleinere Montagebetriebe möglicherweise nicht mithalten können, was technologische Lücken vergrößern könnte. Over-the-Air-Firmware-Freischaltungen entstehen und eröffnen Mikrotransaktions-Einnahmequellen; dennoch bleibt der durchschnittliche südamerikanische Fahrer preissensibel und wägt Konnektivitätsgebühren sorgfältig ab. Dennoch deutet die frühe kommerzielle Akzeptanz auf eine schrittweise Verschiebung des Umsatzmixes für den südamerikanischen Zweiradmarkt hin, da Telematik von einer Neuheit zur Notwendigkeit wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diskrepanz bei Emissionsstandards begrenzt regionale Exporte | -0.6% | MERCOSUR-Kernmarkt, Fragmentierung der Andengemeinschaft | Mittelfristig (2–4 Jahre) |

| Begrenzte Lade- und Tauschinfrastruktur für Zweiräder außerhalb von Tier-1-Städten | -0.5% | Regional, besonders ausgeprägt in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität beeinflusst Importkomponentenpreise | -0.4% | Regional mit Exponierung in Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Steigende Unfall- und Diebstahlraten treiben Versicherungskosten in die Höhe | -0.3% | Städtische Zentren in Brasilien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diskrepanz bei Emissionsstandards hemmt innerregionale Exporte

Brasilien setzte PROCONVE L8 im Januar 2025 durch, das sich an Euro-VI-Normen anlehnt und die strengste Emissionsgrenze für Motorräder in der Region schafft[3]„PROCONVE L8 Resolution,”, Brasilianischer Nationaler Umweltrat, conama.gov.br. Argentinien, Peru und Chile folgen jeweils eigenen Protokollen; daher müssen Erstausrüster mehrere Kalibrierungen jonglieren, was die Compliance-Ausgaben erhöht und Skaleneffekte beschneidet. Kleinere Montagebetriebe ohne Budgets für eine Mehrregionszulassung riskieren, sich auf inländische Nischen zurückzuziehen, wodurch sich der südamerikanische Zweiradmarkt um marktbeherrschende Akteure konzentriert, die Zertifizierungskosten absorbieren können. Nichttarifäre Handelshemmnisse schmälern somit potenzielle innerblockliche Handelsgewinne, die andernfalls aus der MERCOSUR-Zollerleichterung resultieren würden.

Währungsbedingte Preisvolatilität bei importierten Komponenten

Schwankungen beim Real und Peso verursachen sofortigen Preisschock, wenn Komponentenrechnungen in USD eintreffen, der vorherrschenden Handelswährung für Motoren, EFI-Systeme und ABS-Module. Erstausrüster sichern sich mit Termingeschäften ab und beziehen Kunststoffe und Rahmen lokal, doch Kernelektronik bleibt dollargekoppelt. Einstiegssegmente tragen die Hauptlast, da Preisobergrenzen starr sind. Verbraucherbudgets verlagern sich bei Preisanstiegen in Richtung Gebrauchtmotorräder, was das Volumenwachstum im südamerikanischen Zweiradmarkt ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder behalten ihre Größe, während Roller zulegen

Motorräder hatten im Jahr 2025 einen Anteil von 74,68 % am südamerikanischen Zweiradmarkt, da Käufer vielseitige Rahmen bevorzugten, die für ländliche Strecken und Lieferlasten geeignet sind. Das umfangreiche Servicenetz des Segments und günstige Restwerte stärken das Kaufvertrauen, insbesondere bei gewerblichen Fahrern mit hoher Kilometerleistung. Da Erstausrüster Gepäckträger, verstärkte Hilfsrahmen und flexible Finanzierungsoptionen hinzufügen, bleiben Motorräder das Arbeitstier in Brasiliens Landesinneren und auf Kolumbiens Überlandstrecken.

Städtische Staus und Parkplatzmangel drängen Stadtpendler jedoch zu Rollern, die bis 2031 voraussichtlich eine CAGR von 5,03 % verzeichnen werden. Stufenlose Getriebe, flache Böden und niedrigere Sitzhöhen sind darauf ausgelegt, weibliche und ältere Fahrer anzusprechen. Die Rollerdurchdringung hängt von der Ausweitung von BRT-Spuren ab, wo leichtere Roller Zugangssperren für Motorräder mit höherem Hubraum umgehen. In den nächsten fünf Jahren wird der südamerikanische Zweiradmarkt wahrscheinlich ein zweigleisiges Profil annehmen: Motorräder für umsatzgenerierende Flotten und Roller für komfortorientierte Stadtbewohner.

Der Schwung für Roller ist am stärksten in Bogotá, Medellín und Santiago, wo Kraftstoffeinsparungen und Wendigkeit die Ladekapazität übertrumpfen. Erstausrüster stimmen Varianten wie Honda PCX und Yamaha NMAX mit LED-Beleuchtung, ABS und Smartphone-verknüpften Armaturenbrettern ab, um mittlere Preisklassen zu rechtfertigen. Finanzierungsplattformen bieten nun Laufzeiten von bis zu 48 Monaten an, was die monatlichen Ausgaben senkt und ihre Attraktivität verbreitert. Händler berichten von einem wachsenden Anteil weiblicher Erstkäufer, einer Bevölkerungsgruppe, die trotz kultureller Trägheit zugunsten von Motorrädern einst unterrepräsentiert war. Nachhaltige Infrastrukturanpassungen und Umweltauflagen positionieren Roller dafür, im Prognosezeitraum schrittweise Marktanteile im südamerikanischen Zweiradmarkt zu gewinnen.

Nach Antrieb: Dominanz des Verbrennungsmotors hält an, während Elektro Fuß fasst

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 97,12 % am südamerikanischen Zweiradmarkt, was die fest verankerte Kraftstofflogistik und niedrigen Einstiegskosten unterstreicht. Die Flex-Fuel-Kompatibilität bietet zusätzliche Widerstandsfähigkeit, da Ethanol in Brasilien einen Einzelhandelsrabatt von 30–40 % gegenüber Benzin beibehält und damit die Betriebskosten abfedert. Ersatzteilbestände, Straßenmechaniker und Sekundärmärkte sind auf Verbrennungsmotoren ausgerichtet, was die wahrgenommene Zuverlässigkeit stärkt. Der Elektroabsatz soll bis 2031 mit einer CAGR von 9,31 % wachsen, angetrieben durch Zollerleichterungen für Batteriepakete, Null-Emissions-Liefermandate in Stadtzentren und sinkende Lithium-Ionen-Zellenpreise.

Flottenversuche von Rappi in São Paulo ergaben eine 30-prozentige Reduzierung der Energiebetriebskosten im Vergleich zu ähnlich großen Benzinmotorrädern, ein Datenpunkt, der das Interesse von Logistikunternehmern weckte. Herausforderungen bestehen weiterhin: Ladenetze werden außerhalb der Hauptstadtkorridore dünner, und die Vorabpreise tragen noch immer einen Aufschlag von 25–30 %. Doch die Parität rückt näher, da Batterielieferanten auf 70 USD/kWh abzielen. Erstausrüster sichern sich ab, indem sie austauschbare Module der 2,5-kWh-Klasse anbieten, um Ausfallzeiten zu minimieren, was mit dem am schnellsten wachsenden Leistungssegment von 1,1–3,0 kW übereinstimmt. Im Laufe des Zeitraums könnte die Elektrifizierung auf einen mittleren einstelligen Anteil steigen und die Entwicklung von zwei Antriebssträngen im südamerikanischen Zweiradmarkt aufrechterhalten.

Nach Motorhubraum: Einstiegshubraumklassen treiben das Volumen

Motoren bis 110 ccm repräsentierten im Jahr 2025 einen Anteil von 41,95 % am südamerikanischen Zweiradmarkt und verankerten Erschwinglichkeitsbenchmarks und erfüllten städtische Reichweitenanforderungen. Modelle wie die Honda CG 160 und Bajaj CT bedienen die Wirtschaft von Gig-Arbeitern durch sparsamen Kraftstoffverbrauch und zugängliche Wartung. Finanzierungspläne setzen monatliche Raten typischerweise unter 8 % des Mindestlohns an, was den Trichter für Erstkäufer erweitert. Mittelklasse-Motorräder mit 150–200 ccm bleiben in Kolumbiens hügeligem Gelände beliebt, doch die Volumendominanz liegt eindeutig bei Hubraumklassen unter 125 ccm.

Auf der Elektrofahrzeugseite findet der südamerikanische Zweiradmarkt seinen optimalen Bereich bei Leistungen von 1,1–3,0 kW, die bis 2031 voraussichtlich mit einer CAGR von 7,22 % steigen werden. Das Band entspricht den städtischen Betriebszyklen von 60–90 Kilometern pro Schicht und passt in den 3-kWh-Batterieoptimalbereich, der Kosten und Leergewicht ausbalanciert. Pilotprojekte für Batterietausch-Ökosysteme zielen auf diese Klasse zur Standardisierung ab und ermöglichen es Flottenoperatoren, Energiekosten zu senken und gleichzeitig die Anlagenauslastung vorhersehbar zu maximieren.

Nach Preisklasse: Wert bleibt König, aber Mittelklasse-Upgrades beschleunigen sich

Preisschilder unter 1.000 USD eroberten im Jahr 2025 einen Anteil von 48,25 % am südamerikanischen Zweiradmarkt, da Einkommen aus der Schattenwirtschaft die Käuferbudgets begrenzen. Lokale Montage- und SKD-Strategien helfen, die Preise niedrig zu halten, auch wenn Devisenschwankungen importierte Inhalte verteuern. Steigende Erwartungen an ABS, digitale Instrumente und Smartphone-Konnektivität drängen jedoch viele Wiederholungskäufer in die Klasse von 1.501–2.000 USD, das am schnellsten wachsende Segment mit einer CAGR von 6,05 % bis 2031. Mikrokreditstartups beseitigen Kreditengpässe, und längere Laufzeiten verringern die monatliche Belastung.

Premiumsegmente über 3.000 USD bleiben eine Nische, die von Enthusiasten von BMW Motorrad und KTM bevölkert wird. Hohe Importzölle und volatile Wechselkurse begrenzen die Reichweite über wohlhabende Kerngebiete in São Paulo, Buenos Aires und Santiago hinaus. Dennoch dient die Sichtbarkeit von Aspirationsmodellen als Halo-Effekt, der Massenkäufer zu Mittelklasse-Ausstattungen mit teilweisen Premiumfunktionen drängt und damit die Ausstattungsnormen im südamerikanischen Zweiradmarkt neu gestaltet.

Nach Endnutzer: B2C behält die Mehrheit, B2B-Lieferung führt das Wachstum an

Privater Besitz machte im Jahr 2025 einen Anteil von 69,05 % am südamerikanischen Zweiradmarkt aus und spiegelt die Rolle des Motorrads als tägliches Pendler- und Familienfahrzeug wider. Die ländliche Zuverlässigkeit von Zweirädern in Regionen mit lückenhaftem öffentlichen Nahverkehr stützt das B2C-Fundament. Steigende Versicherungsabdeckung und Händlerbindungsprogramme vertiefen die Kundenbindung. Umgekehrt verankern Liefer- und Logistikfahrer nun den Wachstumsvektor und expandieren bis 2031 mit einer CAGR von 6,11 %, da Plattformarbeit zu einer wichtigen Einkommensquelle wird.

Unternehmen, die grüne Lieferstrategien verfolgen, setzen für Paketzustellungen unter 50 Kilometern auf elektrische Zweiräder, während Kommunalbehörden Patrouillenflotten hinzufügen, um verstopfte Innenstädte zu navigieren. Versicherungsunternehmen, die bei Rollerflotten niedrigere Unfallgeschwindigkeiten feststellen, bieten attraktive Gruppenpolizzen an und stärken so die B2B-Dynamik. Diese Verschiebungen diversifizieren die Einnahmequellen und stabilisieren die Zyklizität im südamerikanischen Zweiradmarkt.

Nach Vertriebskanal: Händler dominieren weiterhin, Digital ergänzt

Offline-Händler hatten im Jahr 2025 einen Anteil von 91,74 % am südamerikanischen Zweiradmarkt. Viele Käufer halten Probefahrten, Unterstützung bei der Papierkram-Abwicklung und die Nähe zu einer Werkstatt für unverzichtbar. Erstausrüster investieren in Express-Servicebuchten und Ersatzteilkioske in stadtnahen Gebieten und erhalten so die Kanalrelevanz. Online-Wege verzeichnen jedoch bis 2031 eine CAGR von 7,07 %, katalysiert durch die digitale Vertrautheit aus der Pandemiezeit.

Plattformen ermöglichen den Spezifikationsvergleich und vorab genehmigte Finanzierungen, was die Verweildauer im Showroom reduziert. Hersteller pilotieren Click-and-Collect-Modelle, bei denen die endgültige Zulassung und Lieferung weiterhin bei Partnerhändlern erfolgt. Die Mischung mindert Kanalkonflikte und verlagert bestimmte Segmente schrittweise in Richtung hybrider Erfüllung im südamerikanischen Zweiradmarkt.

Geografische Analyse

Brasilien kontrollierte im Jahr 2025 einen Anteil von 63,88 % am südamerikanischen Zweiradmarkt. Der südamerikanische Zweiradmarkt wandelt sich aufgrund der zunehmenden städtischen Liefernachfrage, regionaler Fertigungsverlagerungen und sich entwickelnder Vorschriften. Brasilien führt diesen Wandel an, angetrieben durch Lieferfahrer, häufige Fahrzeugerneuerungen und eine starke Einzelhandelsnachfrage. Hersteller verlagern sich zur lokalen Montage in Gebieten wie Manaus, um Kosten zu senken und wettbewerbsfähig zu bleiben. Flex-Fuel-Technologie, inländische Beschaffung und ein umfangreiches Händlernetz unterstützen dieses Ökosystem, während Umweltstandards die Motorinnovation vorantreiben. Die MERCOSUR-Integration und strategische Komponentenbeschaffung verbessern die Effizienz der Lieferkette und verschaffen lokal produzierten Modellen einen Wettbewerbsvorteil in Bezug auf Erschwinglichkeit und Reaktionsfähigkeit.

Kolumbien verzeichnet die steilste Wachstumskurve mit einer CAGR von 5,14 % bis 2031. Rasche Urbanisierung treibt Pendler zur Zweiradmobilität, da der Ausbau des Nahverkehrs hinterherhinkt. Bogotás CKD-Agenden ziehen Lieferantenwertschöpfungsketten an und senken die Endpreise. CrediOrbe und verwandte Fintechs beseitigen Kreditreibungen und fördern die Verlagerung von informeller zu formeller Finanzierung. Pilotprojekte für austauschbare Batterien, mit Copec als Initiator, legen den Grundstein für eine beschleunigte Elektrifizierung.

Sekundärmärkte – Argentinien, Peru, Chile, Ecuador, Bolivien und Paraguay – bieten Pufferwachstum und Risikostreuung. Argentiniens Dekret 1069/2024 überarbeitet die lokalen Inhaltsquoten und veranlasst Erstausrüster zur Neukalkulation. Perus RFID-Kennzeichenregel verlängert die Zulassungsvorlaufzeiten, verbessert jedoch die Sicherheit und könnte diebstahlbedingte Versicherungsprämien senken. Chile führt bei der Ladepunktdichte und zieht frühe Elektrofahrzeugkäufer an, trotz seiner bescheidenen Bevölkerungsbasis. Daher bildet das Ensemble kleinerer Volkswirtschaften eine fragmentierte, aber chancenreiche Flanke des südamerikanischen Zweiradmarkts.

Wettbewerbslandschaft

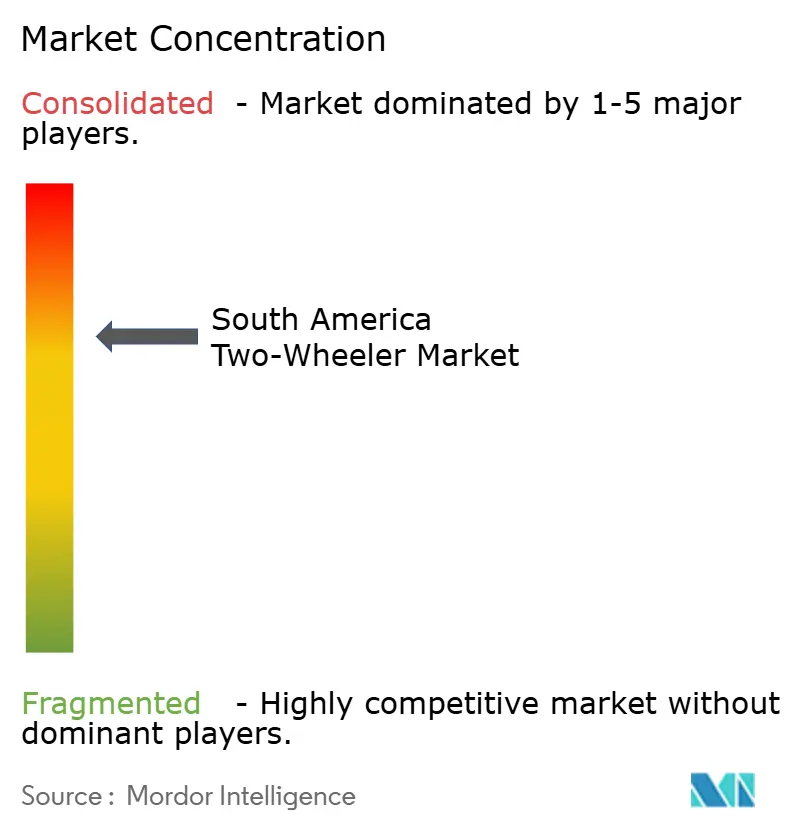

Die Marktstruktur ist mäßig konzentriert. Honda produziert jährlich eine beträchtliche Anzahl von Fahrzeugen in Manaus und nutzt die vertikale Integration zur effektiven Kostenkontrolle. Bajaj und Hero MotoCorp importieren CKD-Bausätze aus Indien und erschließen Einstiegspreissegmente durch Skaleneffekte bei Stahlrahmen und Gemeinschaftsplattformmotoren. Royal Enfield bedient Lifestyle-Neigungen mit Mittelklasse-Klassikern, während BMW Motorrad das Prestigesegment durch Motorrad Days-Veranstaltungen besetzt.

Elektro-Startups wie Voltz Motors umwerben Flottenkäufer mit Festleasing-Paketen und Telematik-Dashboards. Gogoros Partnerschaftsmodell verbindet Hardware, Software und Energie und liefert ein ganzheitliches Wertversprechen, das für Logistikunternehmen attraktiv ist. Die Reichweite des Händlernetzes und die Verfügbarkeit von Serviceteilen bleiben entscheidend; daher investieren etablierte Akteure erhebliche Investitionsausgaben in Servicetraining und Teilelogistik.

Strategische Differenzierungsmerkmale verlagern sich vom bloßen Motorhubraum hin zu den Gesamtbetriebskosten und dem digitalen Erlebnis. Kooperationen zwischen Erstausrüstern und Fintechs senken Einstiegshürden, und Konnektivitätspakete versprechen Abonnementeinnahmen. Unternehmen, die den Mehrkanalvertrieb und die Kundendienst-Analytik beherrschen, werden wahrscheinlich ihren Marktanteil ausbauen, insbesondere da Flottenmanager zunehmend Betriebszeitkennzahlen und vorausschauende Wartung vorschreiben.

Marktführer der südamerikanischen Zweiradbranche

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

Suzuki Motor Corporation

Hero MotoCorp Ltd.

Yamaha Motor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hondas brasilianische Tochtergesellschaft Moto Honda da Amazonia Ltda. (HDA) plant, von 2026 bis 2029 rund 1,6 Milliarden Reais (ca. 296 Millionen USD) in sein Werk in Manaus im Bundesstaat Amazonas zu investieren. Diese Investition zielt darauf ab, der steigenden Nachfrage auf dem brasilianischen Motorradmarkt gerecht zu werden.

- Oktober 2025: Bajaj hat das Motorrad 2026 Dominar NS400Z offiziell in Brasilien eingeführt. Das in Manaus, Amazonas, gefertigte Modell ist das leistungsstärkste Angebot der nationalen Marke. Mit einer Leistung von 40 PS beansprucht es den Titel von Bajajs stärkstem Motorrad in seiner Inlandspalette. Das Unternehmen hat vier Fahrmodi integriert: Straße, Regen, Sport und Gelände, die es Fahrern ermöglichen, die Leistung des Motorrads an unterschiedliche Bedingungen anzupassen und damit seine Vielseitigkeit zu steigern.

Berichtsumfang des südamerikanischen Zweiradmarkts

Der Bericht über den südamerikanischen Zweiradmarkt ist segmentiert nach Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Elektro), Motorhubraum/Motorleistung (bis 110 ccm und mehr), Preisklasse (bis 1.000 USD und mehr), Endnutzer (B2C und B2B), Vertriebskanal (Online und Offline) sowie nach Land. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Motorräder |

| Roller |

| Verbrennungsmotor |

| Elektro |

| Verbrennungsmotor | Bis zu 110 ccm |

| 111–125 ccm | |

| 126–150 ccm | |

| 151–200 ccm | |

| 201–250 ccm | |

| 250–350 ccm | |

| 350–500 ccm | |

| Über 500 ccm | |

| Elektro | Bis zu 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Über 5,0 kW |

| Bis zu 1.000 USD |

| 1.000–1.500 USD |

| 1.501–2.000 USD |

| 2.001–3.000 USD |

| 3.001–5.000 USD |

| Über 5.000 USD |

| Geschäft zu Verbraucher (B2C) | |

| Geschäft zu Geschäft (B2B) | Mitfahrdienst/Motorradtaxi/Vermietung/Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Behörden und institutionelle Nutzer, NGO/Entwicklung) |

| Online |

| Offline |

| Brasilien |

| Argentinien |

| Kolumbien |

| Peru |

| Chile |

| Ecuador |

| Bolivien |

| Paraguay |

| Übriges Südamerika |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Nach Antrieb | Verbrennungsmotor | |

| Elektro | ||

| Nach Motorhubraum/Motorleistung | Verbrennungsmotor | Bis zu 110 ccm |

| 111–125 ccm | ||

| 126–150 ccm | ||

| 151–200 ccm | ||

| 201–250 ccm | ||

| 250–350 ccm | ||

| 350–500 ccm | ||

| Über 500 ccm | ||

| Elektro | Bis zu 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Über 5,0 kW | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.500 USD | ||

| 1.501–2.000 USD | ||

| 2.001–3.000 USD | ||

| 3.001–5.000 USD | ||

| Über 5.000 USD | ||

| Nach Endnutzer | Geschäft zu Verbraucher (B2C) | |

| Geschäft zu Geschäft (B2B) | Mitfahrdienst/Motorradtaxi/Vermietung/Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Behörden und institutionelle Nutzer, NGO/Entwicklung) | ||

| Vertriebskanal | Online | |

| Offline | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Ecuador | ||

| Bolivien | ||

| Paraguay | ||

| Übriges Südamerika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserieart - Dazu gehören Roller und Motorräder, während Tretroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge mit Verbrennungsmotoren und elektrischen Antriebssystemen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge oder batteriebetriebene Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine geringere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter dieser Kategorie erfasst. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Diese allgemein als SUVs bekannten Fahrzeuge verfügen über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Absatzvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis multipliziert wird. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Nachfrageverschiebungen im Markt, Herstellungskosten, technologische Fortschritte und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.