Taille et part du marché de la nutrition sportive en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

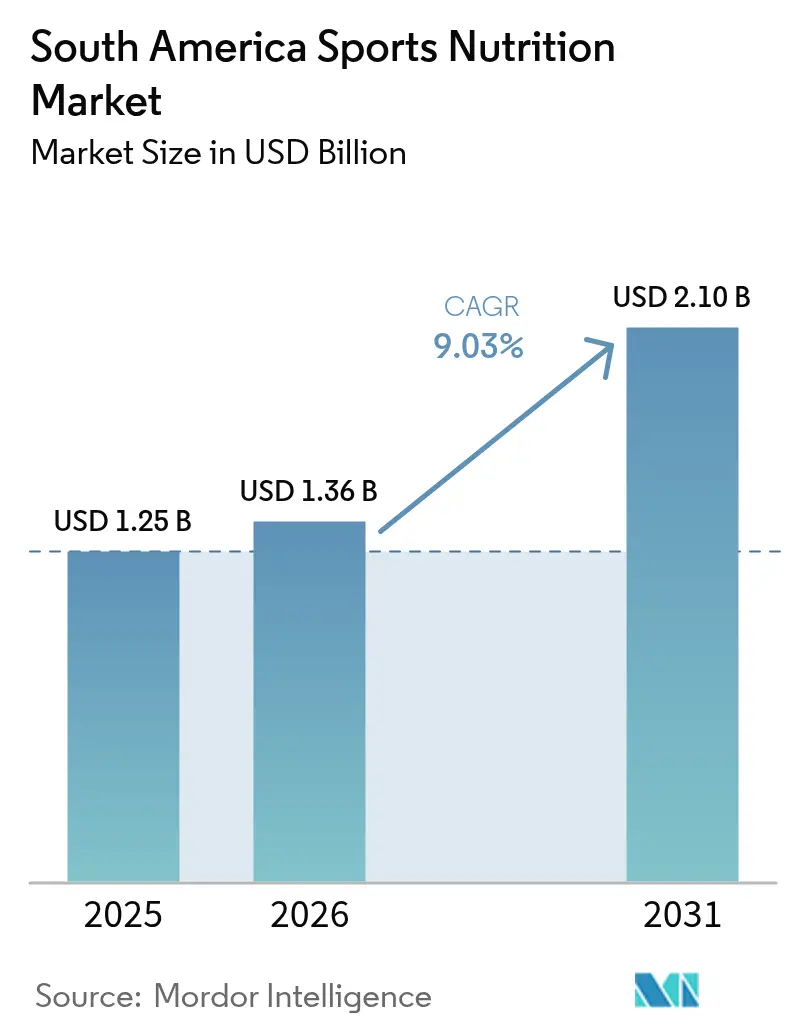

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 2.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition sportive en Amérique du Sud par Mordor Intelligence

La taille du marché de la nutrition sportive en Amérique du Sud en 2026 est estimée à 1,36 milliard USD, en hausse par rapport à la valeur de 2025 de 1,25 milliard USD, avec des projections pour 2031 indiquant 2,1 milliards USD, croissant à un CAGR de 9,03 % sur la période 2026-2031. Le Brésil s'impose comme la force dominante sur le marché régional, détenant la première part de marché en 2024 et affichant le taux de croissance le plus élevé sur la période de prévision. L'expansion du marché est principalement portée par les consommateurs traditionnels tels que les athlètes et les culturistes, tout en enregistrant une adoption croissante parmi les utilisateurs récréatifs et axés sur le mode de vie. Plusieurs facteurs contribuent à cette croissance, notamment la hausse des niveaux de revenus disponibles dans la région, l'évolution des modes de vie et une sensibilisation accrue aux avantages des produits de nutrition sportive à base de protéines. Cette combinaison de facteurs positionne le marché de la nutrition sportive en Amérique du Sud pour une croissance soutenue dans les années à venir.

Principaux enseignements du rapport

- Par type de produit, les produits protéinés sportifs ont dominé avec 80,12 % de la part du marché de la nutrition sportive en Amérique du Sud en 2025 ; les produits non protéinés devraient progresser à un CAGR de 9,65 % jusqu'en 2031.

- Par source de protéines, les offres d'origine animale ont capté 65,82 % de la part des revenus en 2025, tandis que les alternatives d'origine végétale devraient croître à un CAGR de 9,88 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 35,15 % de la taille du marché de la nutrition sportive en Amérique du Sud en 2025, et les ventes au détail en ligne devraient afficher un CAGR de 10,06 % entre 2026 et 2031.

- Par géographie, le Brésil a dominé avec une part de 83,25 % de la taille du marché de la nutrition sportive en Amérique du Sud en 2025, tout en enregistrant également le CAGR le plus élevé à 9,08 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la nutrition sportive en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la culture du fitness urbain | +2.10% | Brésil, Argentine, Chili | Moyen terme (3-4 ans) |

| Sensibilisation croissante aux avantages de la nutrition sportive parmi les athlètes | +1.80% | Brésil, Argentine | Moyen terme (3-4 ans) |

| Expansion des événements sportifs et des courses d'endurance | +1.50% | Brésil, Chili | Court terme (≤ 2 ans) |

| Produits de nutrition sportive personnalisés | +2.30% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux dans la promotion des produits de nutrition sportive | +1.70% | Brésil, Argentine, Chili | Moyen terme (3-4 ans) |

| Expansion du commerce électronique et des magasins spécialisés en nutrition | +1.90% | Brésil, Argentine | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la culture du fitness urbain

La croissance de la culture du fitness urbain transforme les habitudes de consommation sur le marché de la nutrition sportive en Amérique du Sud. La croissance des adhésions aux salles de sport dans les zones métropolitaines est trois fois supérieure à la croissance démographique. Cette évolution a créé une base de consommateurs qui privilégie l'amélioration des performances par rapport aux besoins nutritionnels de base, stimulant la demande accrue de produits dans tous les segments. Selon le ministère du Tourisme et des Sports d'Argentine en 2023, 50,1 % des personnes interrogées étaient physiquement actives, illustrant la relation entre les pratiques de remise en forme professionnelles et l'utilisation de compléments alimentaires [1]Source : Ministère du Tourisme et des Sports d'Argentine, "Enquête nationale sur l'activité physique et les sports 2023", www.argentina.gob.ar. Cette tendance est la plus marquée dans la région sud-est du Brésil, où la forte concentration d'installations de remise en forme et d'infrastructures de fabrication soutient à la fois le développement de produits et l'éducation des consommateurs.

Sensibilisation croissante aux avantages de la nutrition sportive parmi les athlètes

La sensibilisation croissante aux avantages de la nutrition sportive parmi les athlètes stimule la croissance du marché de la nutrition sportive en Amérique du Sud. Les athlètes professionnels et amateurs comprennent de plus en plus l'importance d'une nutrition spécialisée pour l'amélioration des performances, la récupération et la santé globale. L'expansion des centres de remise en forme, des salles de sport et des clubs de santé dans la région soutient cette tendance, car ces établissements font activement la promotion de produits tels que les compléments protéinés, les boissons énergisantes et les barres nutritionnelles, souvent avec les conseils de diététiciens internes. Le secteur du fitness continue de se développer en réponse à la demande des consommateurs. Par exemple, la franchise brésilienne Smart Fit exploitait 706 clubs de fitness au Brésil à la fin de 2023, affichant une augmentation de 11 % par rapport à 2022. De plus, les influenceurs fitness et les créateurs de contenu sur les réseaux sociaux ont contribué à l'éducation des consommateurs et à l'expansion du marché, en particulier dans les marchés urbains et semi-urbains émergents.

Expansion des événements sportifs et des courses d'endurance

L'expansion des événements sportifs à participation massive dans toute l'Amérique du Sud génère des périodes significatives de demande concentrée, que les organisations utilisent stratégiquement pour les lancements de produits et les initiatives d'éducation des consommateurs. Selon les données officielles du ministère du Tourisme et des Sports d'Argentine, la marche est apparue comme la forme prédominante d'activité physique en Argentine en 2023, avec 71,7 % des répondants physiquement actifs pratiquant cet exercice. La course à pied et le cyclisme ont maintenu des positions secondaires avec des taux de participation de 55,4 % et 49,2 %, respectivement. La prolifération des événements sportifs facilite le développement de produits inter-catégories, les organisations formulant des solutions complètes répondant aux besoins de préparation avant l'événement, de sustentation pendant l'événement et de récupération après l'événement, entraînant une augmentation des dépenses des consommateurs par activité sportive.

Produits de nutrition sportive personnalisés

Le marché de la nutrition sportive personnalisée en Amérique du Sud démontre une expansion significative en raison de la demande des consommateurs pour des protocoles alimentaires individualisés alignés sur des objectifs de santé spécifiques, des compositions génétiques et des exigences de mode de vie. L'accent accru sur les mesures de soins de santé préventifs, la prévalence des affections médicales liées au mode de vie et les exigences de performance athlétique optimisée constituent les principaux moteurs du marché. Les athlètes professionnels et les praticiens du fitness reconnaissent les limites des protocoles nutritionnels standardisés pour répondre à leurs exigences physiologiques distinctes et à leurs objectifs de performance. La mise en œuvre de systèmes d'analyse génétique, de dispositifs de surveillance physiologique et d'applications de gestion nutritionnelle facilite la fourniture de recommandations alimentaires individualisées et de protocoles d'évaluation des performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé associé à la nutrition sportive | -1.20% | Argentine, Chili, reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Cadre réglementaire strict | -1.50% | Brésil, Argentine | Moyen terme (3-4 ans) |

| L'instabilité économique affecte le pouvoir d'achat | -1.30% | Argentine, Brésil, Chili | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans les zones rurales et semi-urbaines | -0.90% | Brésil, Argentine, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé associé à la nutrition sportive

La structure tarifaire élevée des produits de nutrition sportive limite la pénétration du marché au-delà des segments de consommateurs aisés, en particulier en Argentine et au Chili où les conditions économiques ont diminué la capacité d'achat des consommateurs. Les produits importés se heurtent à des obstacles financiers supplémentaires liés aux droits de douane et aux réseaux de distribution à plusieurs niveaux, entraînant des prix de détail plus élevés par rapport aux alternatives nationales. Cette segmentation du marché a conduit les marques internationales premium à se concentrer sur les segments à revenus élevés, tandis que les fabricants nationaux utilisent des stratégies de prix compétitifs pour capter la base de consommateurs de la classe moyenne en expansion. En conséquence, les fabricants ont mis en œuvre des innovations stratégiques en matière d'emballage, en incorporant des sachets individuels et des volumes unitaires réduits, afin d'améliorer l'accessibilité des produits pour les consommateurs sensibles aux prix tout en maintenant les marges bénéficiaires.

Cadre réglementaire strict

L'environnement réglementaire de la nutrition sportive en Amérique du Sud continue d'évoluer, les principaux organismes de réglementation mettant en œuvre des exigences plus strictes. L'Agence nationale de surveillance sanitaire du Brésil (ANVISA) et l'Administration nationale des médicaments, des aliments et des dispositifs médicaux d'Argentine (ANMAT) ont renforcé leur surveillance des allégations de produits, de la sécurité des ingrédients et des exigences d'étiquetage. Le Brésil a introduit la RDC 839/2023 en décembre 2023, qui a établi de nouvelles réglementations pour les nouveaux ingrédients et aliments, affectant les processus de formulation des produits [2]Source : Association internationale du barreau, "L'approbation de la RDC 839/2023 de l'ANVISA", www.ibanet.org. L'Argentine a mis en œuvre une loi obligatoire d'étiquetage d'avertissement en face avant des emballages qui restreint les activités de marketing et interdit les allégations de santé pour les produits portant des étiquettes d'avertissement, affectant la manière dont les entreprises de nutrition sportive communiquent les avantages de leurs produits. Les exigences réglementaires variables d'un pays à l'autre en Amérique du Sud augmentent les coûts opérationnels et présentent des défis pour l'expansion du marché, affectant particulièrement les petites entreprises sans équipes réglementaires dédiées, tout en bénéficiant aux grandes multinationales dotées de capacités réglementaires établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de produit : les produits non protéinés gagnent en dynamisme

Le marché de la nutrition sportive affiche un changement significatif dans la dynamique des produits, les produits non protéinés devant croître à un CAGR de 9,65 % (2026-2031). Bien que les produits protéinés sportifs maintiennent leur domination sur le marché avec une part de 80,12 % en 2025, les consommateurs élargissent leurs choix nutritionnels au-delà de la supplémentation en protéines. Les protéines d'origine végétale gagnent des parts de marché dans le segment traditionnellement dominé par le lactosérum, avec 92 % des consommateurs de nutrition de performance en Amérique du Sud déclarant utiliser des produits à base de protéines végétales selon Glanbia Nutritionals.

Le marché affiche une demande accrue pour les gels énergétiques et la poudre de créatine, portée par la popularité croissante des sports d'endurance dans la région. Les consommateurs préfèrent les formats en poudre en raison de leur rapport coût-efficacité et de leurs options de dosage flexibles. Le segment des protéines prêtes à boire bénéficie des réseaux de distribution de boissons établis, notamment grâce à l'infrastructure régionale étendue de PepsiCo et Coca-Cola dans la distribution de produits réfrigérés.

Source : les alternatives d'origine végétale défient la domination animale

Les produits d'origine animale constituent 65,82 % de la part de marché en 2025, tandis que les alternatives d'origine végétale démontrent un potentiel de croissance substantiel, affichant un CAGR projeté de 9,88 % (2026-2031), dépassant le taux de croissance global du marché. Cette expansion est attribuée à l'évolution des préférences des consommateurs et aux investissements substantiels des fabricants dans la technologie des protéines végétales pour améliorer les profils gustatifs et la composition en acides aminés. L'Organisation panaméricaine de la santé (OPS) reconnaît l'importance des produits d'origine végétale dans la promotion de la durabilité et approuve les pratiques d'approvisionnement durable pour améliorer l'accessibilité et l'abordabilité des produits alimentaires d'origine végétale.

L'adoption des protéines végétales présente des variations régionales distinctes, la Colombie, le Brésil et l'Argentine affichant une pénétration substantielle du marché. Bien que les protéines végétales individuelles ne puissent pas atteindre l'équivalence avec les protéines animales dans la synthèse des protéines musculaires, des combinaisons soigneusement formulées présentant des profils d'acides aminés complémentaires peuvent atteindre une efficacité comparable. Cette avancée technologique permet aux fabricants de développer des produits d'origine végétale qui démontrent des avantages concurrentiels tant en termes de performances que de paramètres de durabilité, attirant ainsi les consommateurs soucieux de l'environnement et les populations sportives.

Par canal de distribution : les supermarchés en tête, le commerce en ligne en forte hausse

Les supermarchés et hypermarchés ont représenté 35,15 % de la taille du marché de la nutrition sportive en Amérique du Sud en 2025, maintenant leur leadership grâce à une forte fréquentation, de solides promotions tarifaires et des présentoirs en rayon bien visibles qui encouragent les achats impulsifs. Leurs programmes de fidélité et leurs portefeuilles de marques propres en expansion renforcent davantage la confiance des acheteurs, transformant les courses hebdomadaires en occasions d'achat fiables pour les poudres protéinées, les barres énergétiques et les produits d'hydratation.

Les magasins de vente au détail en ligne constituent le canal à la croissance la plus rapide, avec un CAGR prévu de 10,06 % entre 2026 et 2031. Les sites axés sur le mobile, les plans de réapprovisionnement par abonnement et la livraison rapide au dernier kilomètre améliorent la commodité, en particulier dans les villes secondaires où les magasins spécialisés restent limités. Les marques exploitent les portails directs aux consommateurs pour collecter des données de première partie, personnaliser les offres groupées et lancer des saveurs en édition limitée qui suscitent l'engagement sur les réseaux sociaux. Les services de retrait en magasin acheminés via les chaînes de supermarchés ferment la boucle entre la découverte numérique et l'exécution physique, renforçant une expérience omnicanale qui soutient la fidélité à long terme des clients.

Analyse géographique

Le Brésil représente 83,25 % du marché de la nutrition sportive en Amérique du Sud en 2025 et affiche le taux de croissance le plus élevé à 9,08 % de TCAC (2026-2031), influençant les stratégies régionales de développement de produits et de distribution. Cette domination est soutenue par l'infrastructure fitness étendue du Brésil, les données de l'Association Brésilienne des Salles de Sport (ACAD Brasil) montrant la forte concentration d'installations fitness et d'unités de fabrication dans la région du Sud-Est. L'Agence Nationale de Surveillance Sanitaire du Brésil (ANVISA) a mis en œuvre la RDC 839/2023 en décembre 2023, fournissant un cadre structuré pour les nouveaux ingrédients et aliments qui simplifie le processus d'enregistrement. Cette mise à jour réglementaire favorise l'innovation tout en maintenant les normes de sécurité des consommateurs, bénéficiant aux entreprises qui gèrent efficacement les exigences de conformité.

L'Argentine et le Chili, bien que représentant des marchés plus petits, revêtent une importance stratégique avec des comportements de consommation et des cadres réglementaires uniques. Le segment de la nutrition sportive dans ces pays s'étend des consommateurs axés sur la performance sportive à la population générale, s'alignant sur des tendances de santé plus larges. L'Institut de Santé Publique du Chili (ISP) applique des réglementations strictes exigeant des autorisations sanitaires pour les compléments alimentaires, créant des obstacles à l'entrée sur le marché qui profitent aux entreprises établies disposant d'une expertise réglementaire. Le secteur des clubs de santé et de fitness en Amérique du Sud est en développement, l'Enquête Nationale sur les Tendances en Matière de Santé et de Fitness 2024 du Ministère des Sports mettant en évidence les entraîneurs personnels, les exercices de perte de poids et les professionnels du sport certifiés comme tendances clés, stimulant la consommation de nutrition sportive.

Le reste de l'Amérique du Sud, malgré sa part de marché actuellement plus modeste, offre un potentiel de croissance à mesure que la sensibilisation au fitness se répand au-delà des zones urbaines. La région affiche une adoption croissante de modes de vie sains, les produits de nutrition sportive s'intégrant davantage dans les routines de bien-être quotidiennes plutôt que de rester exclusifs aux athlètes. Les plateformes de commerce électronique jouent un rôle essentiel dans l'expansion du marché dans ces pays, palliant les limitations traditionnelles de distribution et offrant aux consommateurs un accès direct aux marques internationales. Cette transition numérique favorise l'éducation du marché et l'adoption des produits, en particulier dans les régions où la présence de commerces spécialisés est limitée.

Paysage concurrentiel

Le marché de la nutrition sportive en Amérique du Sud présente une structure modérément fragmentée, les entreprises se concurrençant par la spécialisation en protéines, les capacités de distribution et l'innovation produit. Les grandes entreprises mondiales telles que PepsiCo, Coca-Cola et Nestlé S.A. utilisent leurs vastes réseaux de distribution et leurs ressources marketing pour atteindre les consommateurs grand public. Pendant ce temps, des entreprises spécialisées comme Glanbia et Abbott ciblent les segments axés sur la performance avec des produits scientifiquement formulés.

Le segment des protéines affiche la concurrence la plus intense, où les entreprises se différencient par la qualité des ingrédients, la biodisponibilité et l'innovation en matière de saveurs. Des opportunités de marché émergent à l'intersection de la nutrition sportive et des catégories connexes, notamment les aliments fonctionnels, la nutrition personnalisée et les produits durables.

Les produits d'origine végétale présentent un potentiel de croissance significatif, notamment à travers les boissons protéinées sans sucre qui combinent les avantages de performance et les considérations de santé. Les acteurs se concentrant sur les investissements technologiques, cela sous-tend une restructuration concurrentielle. Le commerce électronique par abonnement, les moteurs de personnalisation pilotés par la gestion de la relation client et l'automatisation de la fabrication améliorent la réactivité aux micro-segments. Les acteurs incapables d'intégrer des boucles de données dans la recherche et développement risquent de perdre en pertinence dans la chaîne de valeur en évolution du secteur de la nutrition sportive en Amérique du Sud.

Leaders du secteur de la nutrition sportive en Amérique du Sud

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Glanbia, Plc

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nutrex a présenté son premier produit alimentaire fonctionnel au Festival sportif Arnold au Brésil. L'entreprise propose deux saveurs - Brownie au chocolat et Cookies and Cream - chaque barre de 50 g contenant 13 g de protéines.

- Juillet 2024 : NotCo a lancé Not Shake Protein, une gamme de boissons sportives enrichies en protéines. La gamme de produits propose des saveurs spéciales, notamment Pancakes à la banane avec cannelle et Fraise aux dattes, ainsi que des options traditionnelles telles que chocolat, caramel au café et vanille à la noix de coco.

- Avril 2024 : MuscleTech, fabricant mondial de compléments de nutrition sportive, a établi un partenariat stratégique de fabrication et de marketing avec Trust Group pour faciliter son expansion sur le marché brésilien.

- Mars 2024 : Glanbia a lancé une plateforme directe aux consommateurs au Brésil, intégrant un algorithme pour fournir des recommandations de produits personnalisées. Cette initiative vise à améliorer l'expérience d'achat des consommateurs brésiliens en proposant des suggestions adaptées à leurs préférences et besoins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la nutrition sportive en Amérique du Sud comme les ventes au détail et en ligne de poudres de protéines sportives, de boissons prêtes à boire, de barres et de certains produits non protéinés formulés pour améliorer les performances athlétiques ou soutenir les modes de vie actifs. La définition capture la valeur générée au Brésil, en Argentine, au Chili, en Colombie, au Pérou et dans les autres pays du sous-continent, et elle suit les revenus des produits finis aux niveaux des prix à la consommation plutôt que les échanges d'ingrédients.

Exclusion du périmètre : les aliments entéraux thérapeutiques, les préparations pour nourrissons et les additifs alimentaires pour animaux sont en dehors du périmètre de l'étude.

Aperçu de la segmentation

- Par type de produit

- Produits protéinés sportifs

- Poudre

- Poudre de lactosérum et de caséine

- Poudre de protéines d'origine végétale

- Autres poudres de protéines sportives

- Protéines prêtes à boire

- Barres protéinées/énergétiques

- Poudre

- Produits non protéinés sportifs

- Gels énergétiques

- Poudre de BCAA

- Poudre de créatine

- Autres produits non protéinés sportifs

- Produits protéinés sportifs

- Par source

- D'origine animale

- D'origine végétale

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins de santé

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des diététiciens sportifs, des acheteurs de magasins spécialisés, des fabricants sous contrat et des responsables de catégories de commerce électronique au Brésil, au Chili et en Argentine. Ces discussions ont validé les évolutions de la consommation vers les protéines végétales, les marges de détail typiques et la vitesse à laquelle les canaux en ligne gagnent des parts, comblant ainsi les lacunes laissées par les données secondaires et guidant l'affinage des hypothèses.

Recherche documentaire

Nous avons d'abord collecté des statistiques accessibles au public auprès d'organismes tels que le registre des produits de l'ANVISA, les enquêtes sur l'activité physique de l'OPS, les études sur le budget des ménages de l'IBGE brésilien et les données sur les adhésions aux clubs de santé de l'IHRSA, qui décrivent ensemble les moteurs de la demande et les fourchettes de prix. Les flux commerciaux de UN Comtrade et les micro-données d'expédition accessibles via Volza nous ont aidés à cartographier la pénétration des importations de lactosérum, de BCAA et de créatine, tandis que D&B Hoovers a fourni des répartitions de revenus d'entreprises de haut niveau qui ancrent les vérifications des canaux. Un contexte supplémentaire est venu des fédérations sportives régionales, des bulletins fiscaux et de la presse économique grand public. Les sources répertoriées sont illustratives uniquement ; de nombreux autres documents ont été examinés pour la vérification croisée et la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les séries officielles de ventes au détail et les données d'importation-exportation, qui sont ensuite ajustées pour le commerce informel et converties en valeurs à monnaie constante. Des vérifications ascendantes, tirées des revenus des fournisseurs échantillonnés et du prix de vente moyen multiplié par les calculs de volume, tempèrent les totaux avant finalisation. Les variables clés comprennent les dépenses moyennes par membre de salle de sport, la pénétration des clubs de fitness, les prix d'importation du lactosérum, le revenu disponible par habitant et la fréquence des commandes de commerce électronique. Nous prévoyons par régression multivariée, reliant ces moteurs aux habitudes de consommation historiques et au consensus des experts sur les évolutions réglementaires, et nous utilisons l'analyse de scénarios pour tester la sensibilité à la volatilité des devises.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux qui filtre les anomalies par rapport à des indicateurs indépendants tels que les recettes d'accises sur les boissons énergisantes ou les droits d'importation sur les protéines. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements politiques ou macroéconomiques majeurs, et un analyste vérifie les chiffres juste avant la livraison du rapport afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor Intelligence pour la nutrition sportive en Amérique du Sud est-elle fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises sélectionnent différentes délimitations géographiques, paniers de produits et traitements de l'inflation. Selon Mordor Intelligence, la clarté sur ces choix est la première étape vers la comparabilité.

Les principaux facteurs d'écart comprennent certains éditeurs regroupant les aliments fonctionnels et les toniques vitaminés avec la nutrition sportive, d'autres valorisant les expéditions au prix départ usine plutôt qu'au détail, et quelques-uns étendant le périmètre à toute l'Amérique latine, ce qui gonfle les totaux.

Notre étude rapporte les revenus au niveau consommateur pour les produits spécifiques aux sports uniquement et est actualisée annuellement, ce qui maintient la base de référence à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,25 milliard USD (2025) | ||

| 4,60 milliards USD (2024) | Consultance mondiale A | Inclut les aliments fonctionnels et les nutraceutiques aux côtés des gammes sportives |

| 2,62 milliards USD (2025) | Observatoire sectoriel B | Valorise les expéditions à l'entrée et omet les marchés de détail du Pérou et de la Colombie |

Ces comparaisons montrent qu'une fois le périmètre et les points de valorisation alignés, notre base de référence de 1,25 milliard se situe au centre d'une fourchette crédible, offrant aux décideurs un chiffre équilibré fondé sur des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la nutrition sportive en Amérique du Sud ?

Le marché de la nutrition sportive en Amérique du Sud est évalué à 1,36 milliard USD en 2026.

Quel pays mène les dépenses en nutrition sportive en Amérique du Sud ?

Le Brésil représente 83,25 % des revenus régionaux et est également le marché national à la croissance la plus rapide avec un CAGR de 9,08 % jusqu'en 2031.

Les protéines d'origine végétale gagnent-elles du terrain sur le lactosérum en Amérique du Sud ?

Oui. Les alternatives d'origine végétale devraient croître à un CAGR de 9,88 %, plus rapidement que toute autre source de protéines, grâce à l'amélioration des profils gustatifs et à l'attrait pour la durabilité.

Quelle est l'importance du commerce électronique dans les ventes régionales de compléments alimentaires ?

La vente au détail en ligne représente déjà 14,92 % des revenus de la catégorie et devrait se développer à un CAGR de 10,06 %, ce qui en fait le principal canal de croissance.

Dernière mise à jour de la page le: