Taille et part du marché du polycarbonate (PC) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

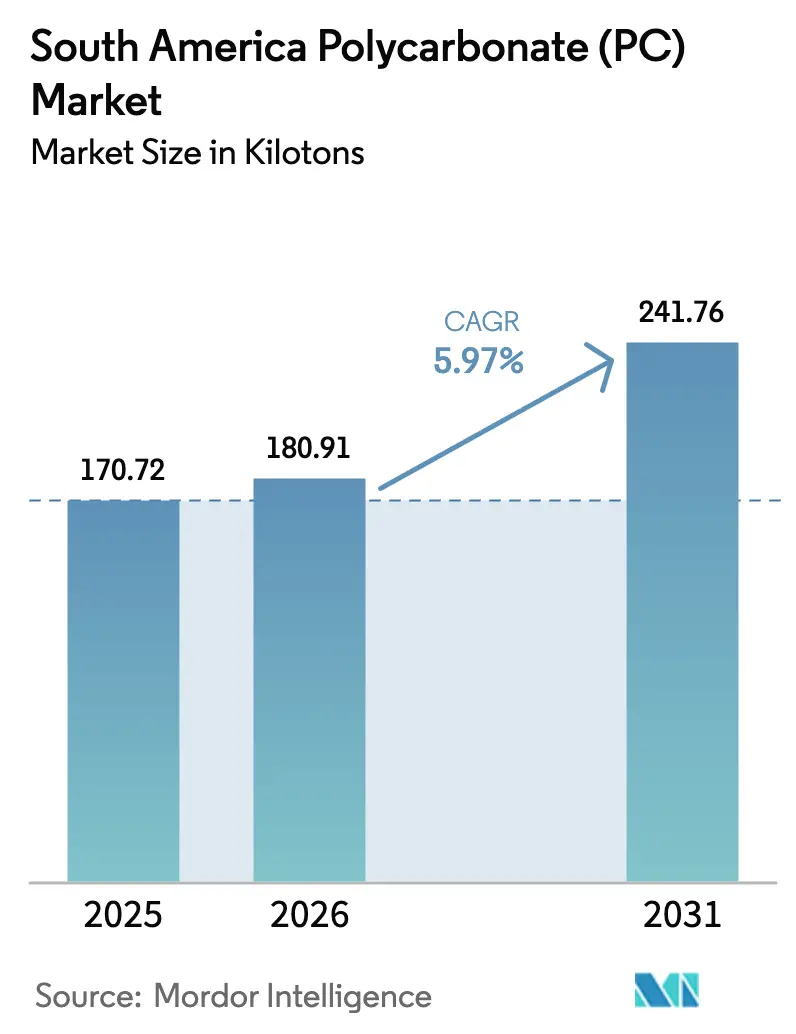

| Taille du marché de l'année de base (2025) | 170.72 kilotonnes |

| Volume du Marché (2026) | 180.91 kilotonnes |

| Volume du Marché (2031) | 241.76 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polycarbonate (PC) en Amérique du Sud par Mordor Intelligence

La taille du marché du polycarbonate en Amérique du Sud était évaluée à 170,72 kilotonnes en 2025 et devrait croître de 180,91 kilotonnes en 2026 pour atteindre 241,76 kilotonnes d'ici 2031, à un TCAC de 5,97 % durant la période de prévision (2026-2031). La base d'assemblage électronique du Brésil se développe rapidement. L'activité de construction reprend sous l'effet de codes de construction écologique plus stricts, et les équipementiers automobiles passent à des pièces extérieures haute brillance sans peinture. Ces changements réduisent le temps de finition et diminuent les émissions de composés organiques volatils. Alors que les fabricants poursuivent des réductions d'émissions carbone de portée 3, on observe une augmentation notable de l'adoption de grades à teneur en matières recyclées plus élevée, les feuilles continuant de dominer dans les applications de vitrage et de toiture. Cependant, un risque politique significatif persiste. L'Amérique du Sud ne représente qu'une faible part de la production mondiale de bisphénol-A comme matière première. Cette part limitée expose les transformateurs à des hausses potentielles des coûts de fret et à des fluctuations tarifaires.

Principaux enseignements du rapport

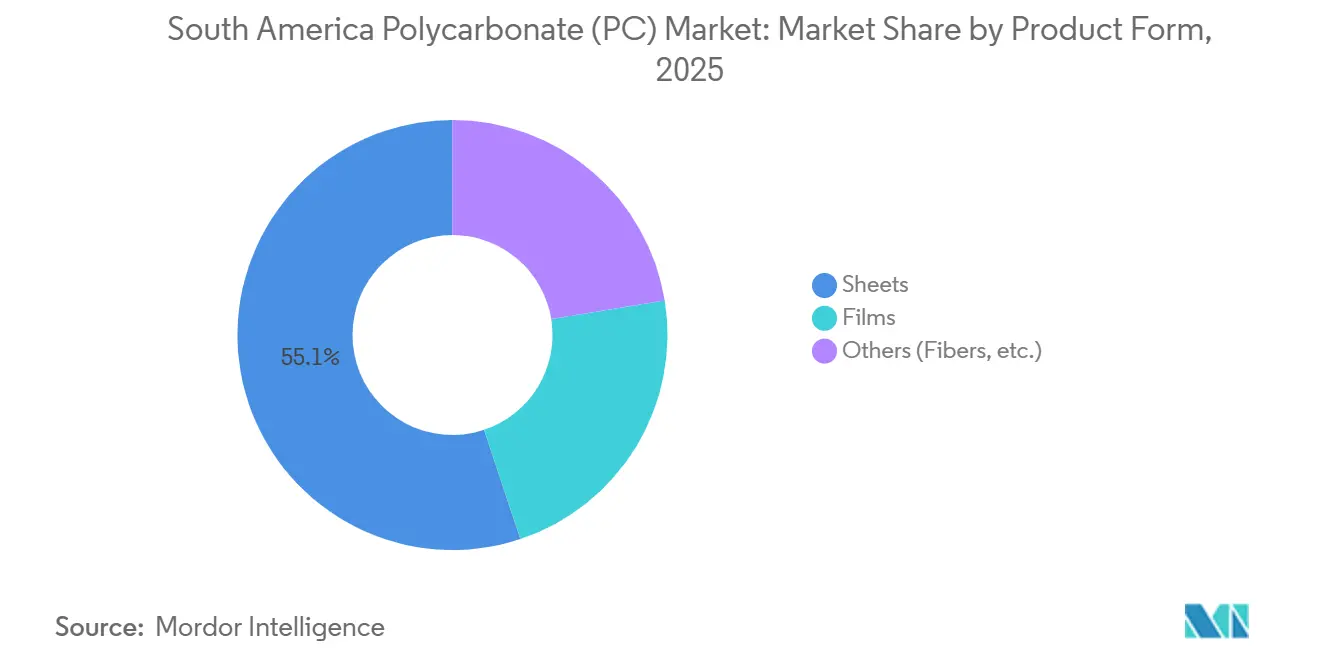

- Par forme de produit, les feuilles ont dominé avec 55,12 % de la part du marché du polycarbonate en Amérique du Sud en 2025, tandis que les films devraient se développer à un TCAC de 6,46 % jusqu'en 2031.

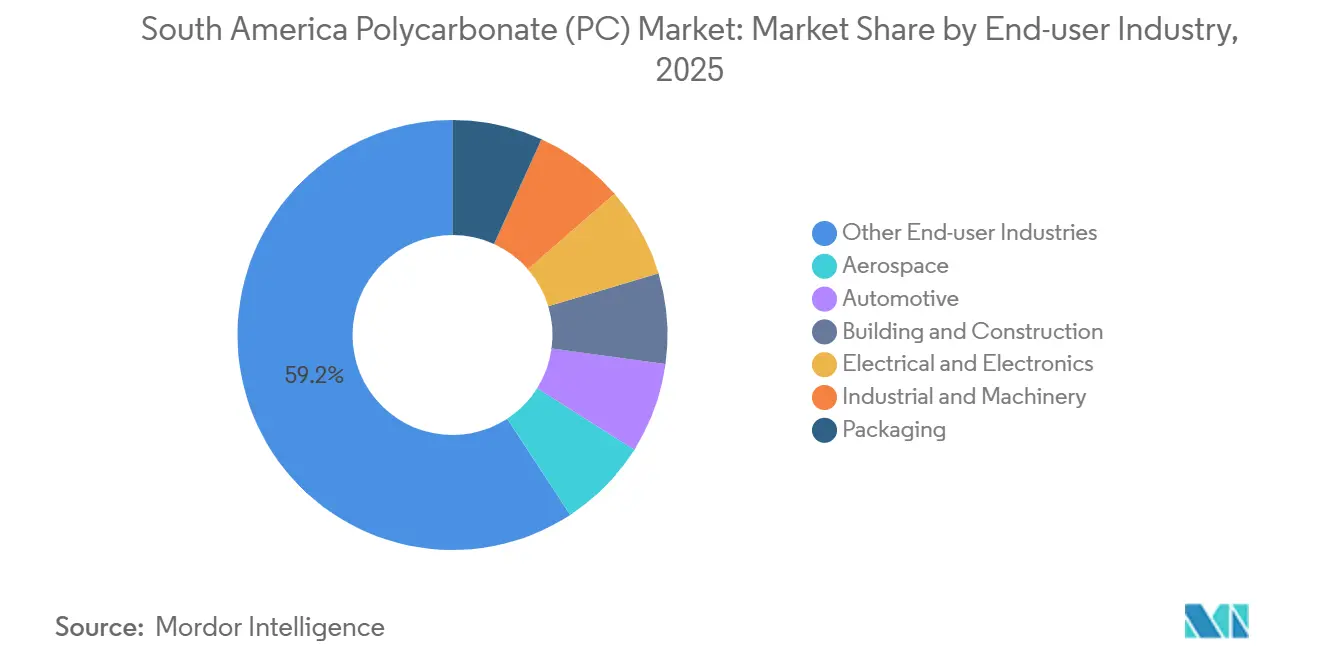

- Par secteur d'utilisation finale, les autres secteurs d'utilisation finale ont représenté 59,22 % de la taille du marché du polycarbonate en Amérique du Sud en 2025, et l'électrique et l'électronique progresse à un TCAC de 6,78 % jusqu'en 2031.

- Par géographie, le Brésil a capturé 41,10 % de la part du marché du polycarbonate en Amérique du Sud en 2025, tandis que l'Argentine devrait croître à un TCAC de 6,56 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polycarbonate (PC) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification de la fabrication électronique | +1.20% | Brésil (São Paulo, Manaus), Argentine (Buenos Aires) | Moyen terme (2-4 ans) |

| Boom de la construction et codes de construction écologique | +1.50% | Brésil (national, São Paulo, Rio de Janeiro), Argentine (Buenos Aires, corridor Vaca Muerta) | Court terme (≤ 2 ans) |

| Transition des équipementiers vers le PC haute brillance sans peinture | +0.80% | Brésil (pôles automobiles : São Paulo, Paraná), Argentine | Moyen terme (2-4 ans) |

| Projets locaux de BPA à hydrogène vert | +0.40% | Brésil (Piauí, ceinture industrielle de São Paulo), Argentine | Long terme (≥ 4 ans) |

| Adoption de PC recyclé/biosourcé sous l'impulsion des critères ESG | +0.70% | Mondial, adoption précoce au Brésil (ceinture industrielle de São Paulo) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification de la fabrication électronique

En 2025, le secteur électronique brésilien a connu une croissance significative, soutenue par des investissements accrus. Au cours du premier semestre de l'année, la production de climatiseurs a augmenté, stimulant la demande de boîtiers en polycarbonate, de pales de ventilateurs et de panneaux de commande. Parallèlement, les ventes de véhicules hybrides et électriques ont progressé, entraînant une demande accrue de couvercles de batteries en polycarbonate ignifuge et de boîtiers de ports de recharge[1]Organisation Internationale des Constructeurs d'Automobiles, "Statistiques de production 2024 et données de ventes 2025," oica.net . Cette évolution a élargi le marché du polycarbonate en Amérique du Sud en intégrant des grades spéciaux dans des appareils grand public compacts et à haute densité. Cependant, les transformateurs locaux ont subi des pressions sur leurs marges en raison d'un afflux d'importations à bas coût en provenance de Chine.

Boom de la construction et codes de construction écologique

Ces dernières années, le Brésil a connu une croissance significative dans ses services et travaux de construction. L'indice national du coût de la construction a également augmenté, signalant une activité robuste dans des secteurs tels que le vitrage, la toiture et le bardage, les feuilles de polycarbonate se substituant de plus en plus au verre traditionnel plus lourd. Des crédits d'impôt dans les municipalités de São Paulo et de Rio de Janeiro incitent les projets certifiés PROCEL Edifica, LEED ou AQUA, ce qui favorise l'adoption des feuilles de polycarbonate dans les façades d'éclairage naturel[2]Conseil brésilien du bâtiment écologique, "PROCEL Edifica et certifications de bâtiment écologique au Brésil," gbcbrasil.org.br . Pendant ce temps, en Argentine, l'indice de demande de matériaux a rebondi, principalement sous l'effet des travaux de pipeline de Vaca Muerta. Ces projets nécessitent des boucliers de vitrage légers et résistants aux chocs, élargissant ainsi l'empreinte du marché du polycarbonate en Amérique du Sud.

Transition des équipementiers vers le PC haute brillance sans peinture

Le Brésil a assemblé 2,64 millions de véhicules en 2025, avec un objectif de 2,74 millions pour 2026. Plusieurs équipementiers remplacent les panneaux ABS peints par du polycarbonate moulé en couleur. Cette transition élimine les étapes de finition et réduit le temps de cycle, comme rapporté. Le Makrolon de Covestro et la série TARFLON IR de Formosa Idemitsu, reconnus pour leur durabilité et leur maintien du brillant sous les rayons UV tropicaux, positionnent le polycarbonate comme une alternative à coût neutre lorsque l'on tient compte des économies de peinture. Cette évolution élargit les opportunités de marché pour le polycarbonate en Amérique du Sud, notamment pour des applications telles que les becquets, les boîtiers de rétroviseurs et les lentilles de phares.

Adoption de PC recyclé/biosourcé sous l'impulsion des critères ESG

SABIC vise à produire une quantité significative de polycarbonate circulaire d'ici 2030, ciblant une réduction des émissions de gaz à effet de serre par rapport aux grades traditionnels. La série RP de Covestro intègre du contenu chimiquement recyclé, tandis que la gamme EMERGE ECO de Trinseo comprend des déchets post-consommation, aidant toutes deux les marques électroniques à atteindre leurs objectifs de portée 3. En 2024, l'ANVISA brésilienne a approuvé le polycarbonate chimiquement recyclé pour le contact alimentaire, ouvrant la voie à son utilisation dans les bouteilles d'eau haut de gamme et les emballages cosmétiques. Ces avancées attirent de nouveaux acheteurs sur le marché du polycarbonate en Amérique du Sud, malgré le retard de la région en matière d'infrastructure de recyclage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux importations pour les grades spéciaux | -0.60% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Infrastructure de recyclage sous-développée | -0.50% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Hausses des coûts de l'eau et de l'énergie pour les producteurs | -0.40% | Pôles industriels brésiliens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations pour les grades spéciaux

L'Amérique du Sud, qui produit une faible part du bisphénol-A mondial, reste dépendante de l'Asie et du Moyen-Orient pour l'approvisionnement en polycarbonates optiques, médicaux et ignifuges. Cette dépendance a rendu les transformateurs très vulnérables aux fluctuations des coûts de fret. Pour soutenir son marché intérieur, le Brésil a augmenté les droits de douane sur les importations de polymères en 2024. Si des mesures similaires sont appliquées aux plastiques techniques, cela pourrait peser sur le fonds de roulement de l'ensemble du secteur du polycarbonate en Amérique du Sud. Pendant ce temps, les transformateurs argentins continuent de faire face au double défi de la volatilité des devises et de l'absence d'entrepôts locaux de résine, entraînant des délais d'approvisionnement prolongés et des dépenses de couverture plus élevées.

Hausses des coûts de l'eau et de l'énergie pour les producteurs

Dans le sud-est industriel du Brésil, les producteurs qui font déjà face à des marges réduites sur les feuilles de commodité sont confrontés à des coûts d'intrants croissants en raison des ajustements tarifaires de l'électricité et de la pénurie saisonnière d'eau. Le secteur énergivore du recyclage chimique est particulièrement touché, car il doit faire face à la fois aux frais de traitement de l'eau et aux tarifs d'électricité élevés aux heures de pointe. Cette combinaison réduit non seulement l'avantage de coût par rapport à la résine vierge, mais décourage également les investissements dans des grades recyclés plus lucratifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les feuilles dominent, les films accélèrent

Les feuilles ont représenté 55,12 % du volume 2025 sur le marché du polycarbonate en Amérique du Sud. Ces feuilles, privilégiées pour les serres agricoles, les lanterneaux et les toitures commerciales, offrent une résistance aux chocs et une stabilité aux UV à seulement un sixième du poids du verre. La feuille multiparoi Makrolon de Covestro, avec des garanties allant jusqu'à 20 ans, est bien alignée avec les codes de construction écologique du Brésil. Cette caractéristique aide les architectes à atteindre les seuils PROCEL Edifica sans nécessiter de supports métalliques. Les films, bien que représentant une part de marché plus faible, devraient croître à un TCAC de 6,46 % durant la période de prévision 2026-2031. Cette croissance est portée par leur application dans les revêtements d'écrans tactiles flexibles, les claviers à membrane et les stratifiés d'intérieur automobile, qui remplacent de plus en plus le PMMA plus lourd. De plus, les jauges plus fines, notamment celles inférieures à 250 microns, réduisent la consommation de résine par unité, améliorant ainsi les marges des transformateurs. En 2024, la production brésilienne de millions de climatiseurs a intégré du film de polycarbonate transparent pour les affichages numériques. Pendant ce temps, les projets de logements modulaires de Vaca Muerta en Argentine ont spécifié des feuilles co-extrudées anti-grêle. Ces développements élargissent le marché du polycarbonate en Amérique du Sud, répondant aux deux extrémités du spectre de valeur.

Par secteur d'utilisation finale : mix de demande diversifié

Les autres secteurs d'utilisation finale, allant des dispositifs médicaux à l'optique de spécialité, ont capturé 59,22 % du volume en 2025, soulignant l'adaptabilité du polycarbonate. Il est utilisé dans des poignées chirurgicales stérilisables, des protections de machines industrielles et des lentilles de haute précision. L'électrique et l'électronique est le segment à la croissance la plus rapide, avec un TCAC de 6,78 % durant la période de prévision 2026-2031, largement porté par le marché brésilien en plein essor des appareils à intelligence artificielle en périphérie, qui exige des boîtiers thermiquement stables et électriquement isolants. Le secteur automobile a connu une demande accrue, stimulée par la transition des équipementiers vers des pièces extérieures sans peinture et des vitrages légers. Notamment, en 2025, le Brésil a intensifié ses exportations de véhicules vers l'Argentine, consolidant le commerce transfrontalier de lentilles de phares et de toits panoramiques. Pendant ce temps, les applications de construction ont bénéficié des initiatives de construction écologique de la région, et le secteur aérospatial a obtenu des commandes de niche à haute valeur ajoutée pour des hublots de cabine et des diffuseurs dans les jets Embraer. Ces flux diversifiés renforcent collectivement le marché du polycarbonate en Amérique du Sud, offrant une résilience face aux perturbations dans tout secteur unique.

Analyse géographique

Le Brésil reste l'ancre du marché du polycarbonate en Amérique du Sud avec 41,10 % de la consommation de 2025. Les incitations politiques, notamment celles favorisant les installations photovoltaïques avec des feuilles arrière en polycarbonate, consolident davantage la position de leader du Brésil. L'Argentine, en revanche, est le pays à la croissance la plus rapide avec un TCAC projeté de 6,56 % durant la période 2026-2031. Cette progression est portée par les projets routiers en partenariat public-privé et le pipeline de Vaca Muerta, qui stimulent tous deux la demande d'abris légers et de couvercles résistants à la corrosion. Dans le reste de l'Amérique du Sud, la demande est largement influencée par le vitrage de sécurité minier au Chili et la toiture de serres en Colombie.

Au Brésil, les initiatives fédérales et municipales de construction écologique, telles que les incitations fiscales pour l'obtention de certifications LEED argent ou supérieures, favorisent l'adoption des feuilles de polycarbonate. Les pôles commerciaux de São Paulo connaissent une utilisation accrue des feuilles, tandis que les gratte-ciel de Rio de Janeiro se tournent vers des panneaux multiparois pour se conformer aux normes d'isolation thermique mises à jour. Cependant, les tarifs d'électricité augmentent dans le Minas Gerais et l'Espírito Santo en raison de contraintes de transmission. Cela a incité les transformateurs à se rapprocher des sources hydroélectriques au Paraná. Malgré une hausse significative d'une année sur l'autre de l'indice du coût de la construction en Argentine en février 2025, qui a resserré les marges, on observe une préférence perceptible pour le polycarbonate longue durée par rapport au verre multicouche. La raison en est que l'installation du polycarbonate nécessite moins de main-d'œuvre, ce qui en fait un choix plus économique.

Les politiques commerciales s'avèrent déterminantes. En 2024, le Brésil a relevé ses droits de douane sur les importations de polymères. De plus, si la production intérieure ne suit pas le rythme, le Brésil pourrait introduire davantage de mesures antidumping. De telles mesures pourraient limiter l'accès des transformateurs à la résine de grade standard dans l'ensemble du paysage du polycarbonate en Amérique du Sud. Pendant ce temps, la vente imminente par SABIC de son usine de Campinas à Mutares, dont la finalisation est prévue au second semestre 2026, pose un autre défi. Si Mutares se concentre sur les résines recyclées ou médicales, cela pourrait réduire l'offre locale de résine pour feuilles de commodité. On s'attend à ce que cela contraigne les transformateurs à s'approvisionner en cargaisons spot asiatiques, assorties de délais d'approvisionnement prolongés et de fluctuations de devises.

Paysage concurrentiel

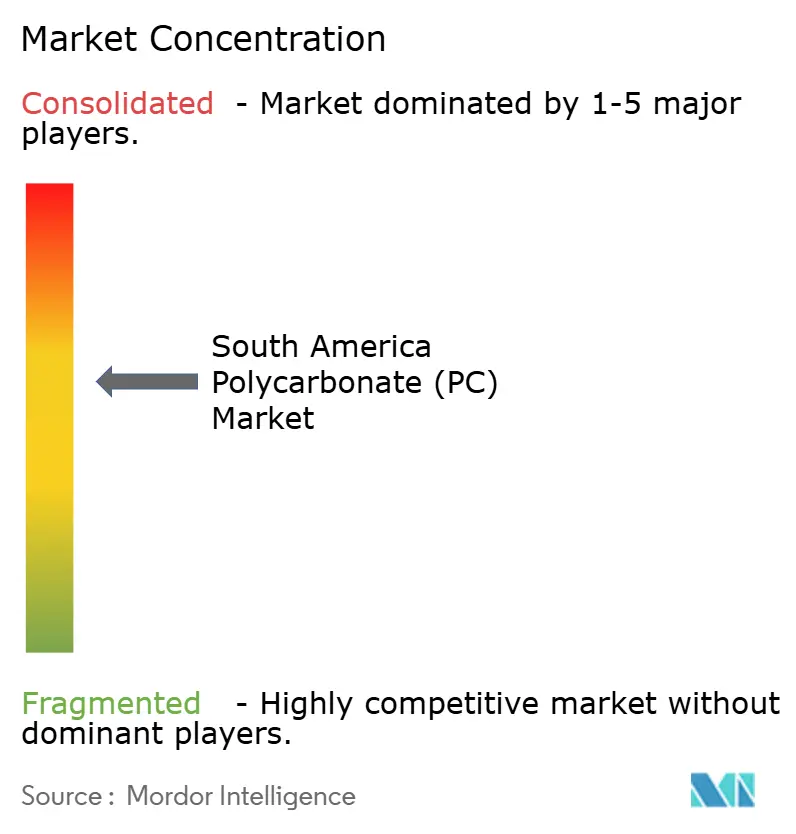

Le marché du polycarbonate en Amérique du Sud est modérément consolidé. La cession par SABIC de sa division des thermoplastiques techniques, y compris l'installation de Campinas, reflète un virage stratégique vers les polymères circulaires. Cette décision pourrait créer des opportunités pour les fournisseurs asiatiques et les transformateurs régionaux de se concentrer sur les feuilles et films de commodité.

Covestro a élargi son portefeuille de produits chimiquement recyclés RP pour répondre aux critères de portée 3 des équipementiers automobiles. De même, la gamme EMERGE ECO de Trinseo, à haute teneur en matières recyclées, gagne du terrain auprès des marques électroniques, portée par la loi brésilienne sur la responsabilité élargie des producteurs. Le marché met l'accent sur les avancées technologiques, notamment les pièces haute brillance moulées en couleur qui éliminent la peinture, le recyclage avancé par dissolution et les premiers essais avec du BPA biosourcé.

Cependant, la capacité de production locale en Amérique du Sud reste limitée. Aucune start-up nationale n'a développé la production de polycarbonate ou le recyclage chimique à grande échelle. Les nouvelles lignes de recyclage de Braskem excluent les plastiques techniques. Les extrudeurs de feuilles brésiliens collaborent avec des fabricants de résine taïwanais tels que CHIMEI et Wanhua, réduisant les délais d'approvisionnement et offrant des prix compétitifs face aux importations européennes, notamment dans le contexte de la hausse des taux de fret en 2024. Malgré ces développements, les cinq premiers fournisseurs

Leaders du secteur du polycarbonate (PC) en Amérique du Sud

SABIC

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SABIC a lancé les copolymères LNP ELCRES CXL offrant une résistance chimique améliorée pour les applications de mobilité, d'électronique et industrielles.

- Mai 2024 : Covestro AG a commercialisé une résine de polycarbonate avec 90 % de contenu recyclé post-consommation qui atteint UL 94 V-0 à 1,5 mm et offre une empreinte carbone inférieure de 70 % à celle de la résine vierge.

Périmètre du rapport sur le marché du polycarbonate (PC) en Amérique du Sud

Le polycarbonate (PC), également connu sous le nom de verre organique,

est un polymère thermoplastique durable et transparent doté d'une résistance aux chocs exceptionnelle. Ses propriétés, notamment la résistance à la chaleur et la stabilité dimensionnelle, le rendent idéal pour diverses applications telles que les dispositifs optiques (lentilles d'appareils photo, phares de voiture), la décoration intérieure (cloisons, aquariums) et les matériaux résistants aux balles.

Le marché du polycarbonate (PC) en Amérique du Sud est segmenté par forme de produit, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en feuilles, films et autres. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le polycarbonate dans 2 pays de la région sud-américaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Feuilles |

| Films |

| Autres (fibres, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par forme de produit | Feuilles |

| Films | |

| Autres (fibres, etc.) | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et la machinerie, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le cadre du marché du polycarbonate.

- Résine - Dans le cadre de l'étude, la résine de polycarbonate vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement