南米ポリカーボネート(PC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

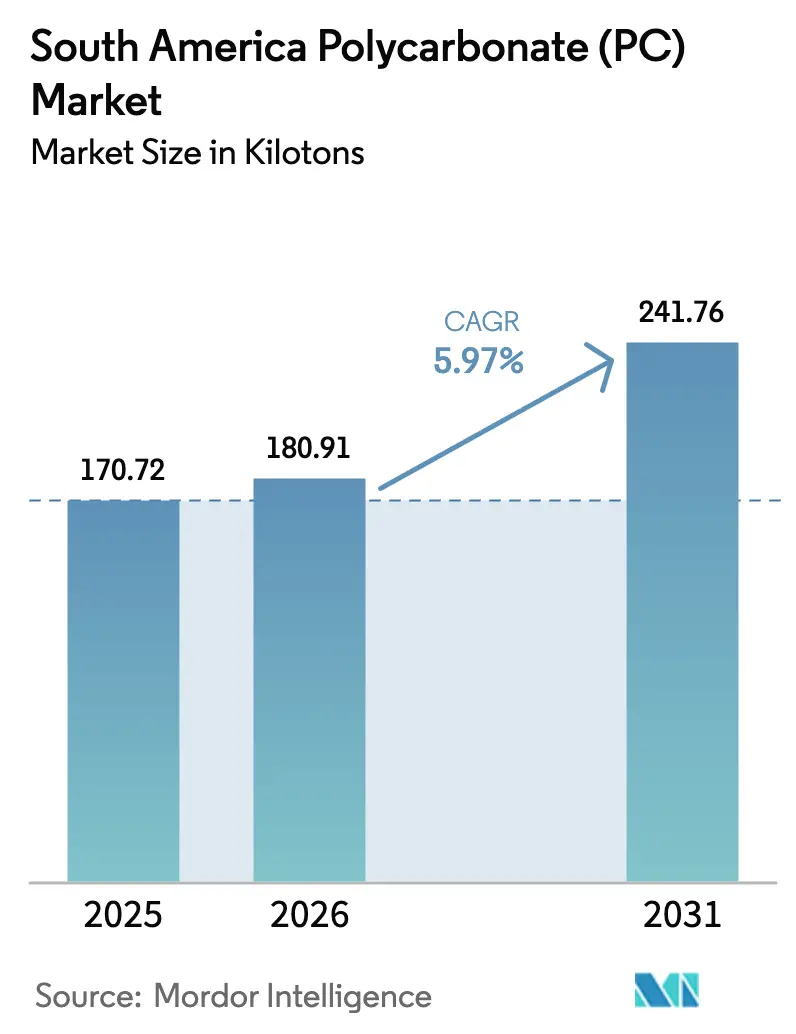

| 基準年の市場規模 (2025) | 170.72 キロトン |

| 市場取引高 (2026) | 180.91 キロトン |

| 市場取引高 (2031) | 241.76 キロトン |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ポリカーボネート(PC)市場分析

南米ポリカーボネート市場規模は2025年に170.72キロトンと評価され、2026年の180.91キロトンから2031年には241.76キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.97%です。ブラジルの電子機器組立基盤は急速に拡大しています。建設活動はより厳格なグリーンビルディング基準のもとで回復しており、自動車OEMは塗装不要の高光沢外装部品への移行を進めています。これらの変化により、仕上げ工程が削減され、揮発性有機化合物の排出量が低減されます。メーカーがスコープ3の炭素削減を追求する中、リサイクル含有量の高いグレードの採用が顕著に増加しており、シートはグレージングおよび屋根葺き用途で引き続き主流を占めています。しかし、重大な政策リスクが依然として存在します。南米はビスフェノールAフィードストックの世界生産量においてわずかなシェアしか占めていません。このシェアの低さにより、コンバーターは輸送コストの急騰や関税変動にさらされるリスクがあります。

主要レポートのポイント

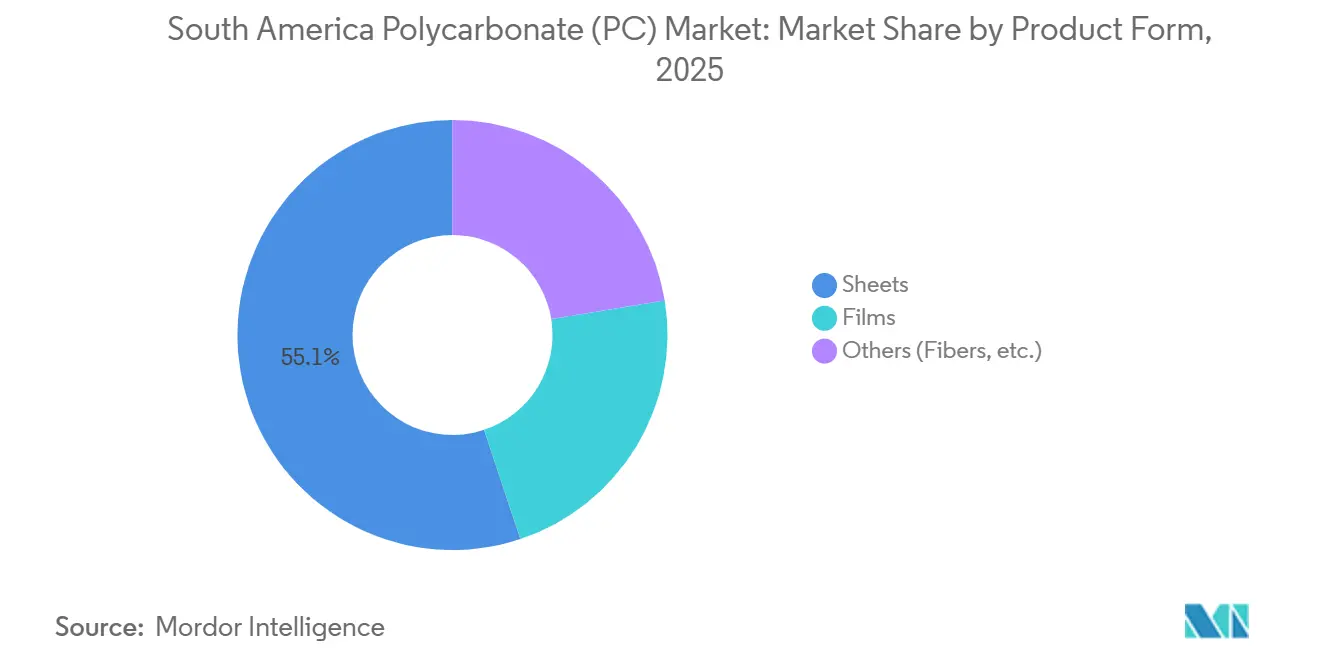

- 製品形態別では、シートが2025年の南米ポリカーボネート市場シェアの55.12%を占めてトップとなり、フィルムは2031年までに6.46%のCAGRで拡大する見込みです。

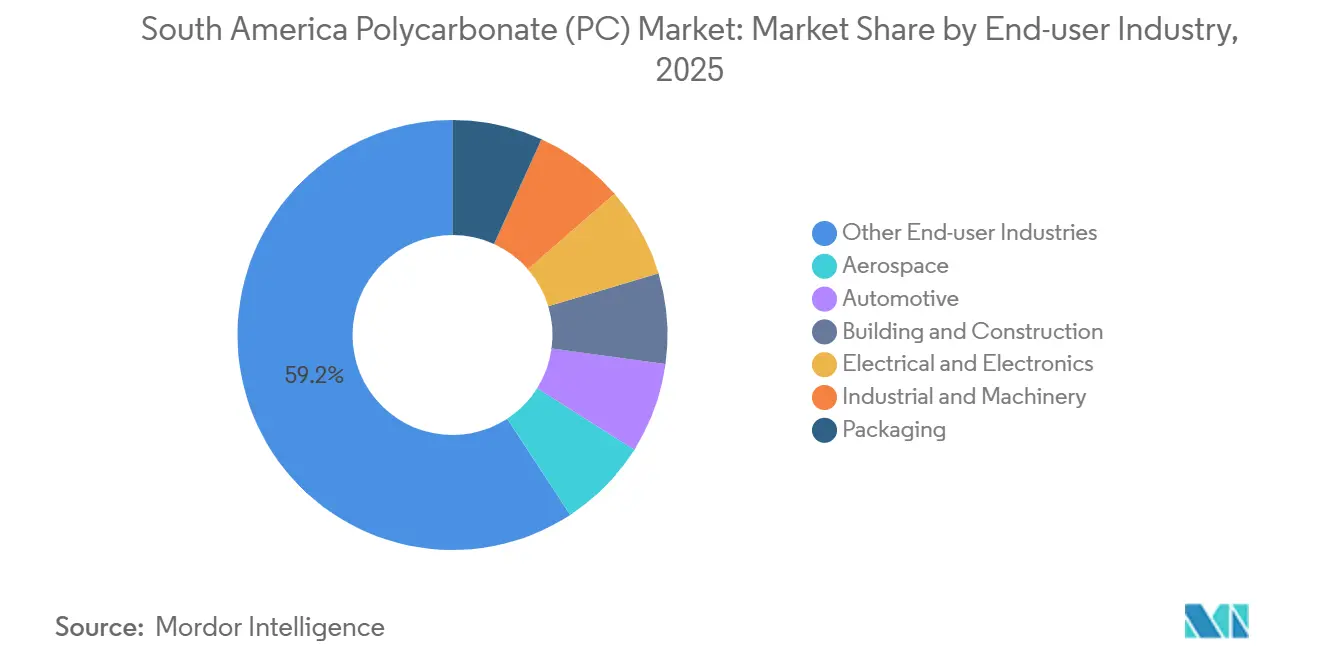

- エンドユーザー産業別では、その他エンドユーザー産業が2025年の南米ポリカーボネート市場規模の59.22%のシェアを占め、電気・電子は2031年まで6.78%のCAGRで成長しています。

- 地域別では、ブラジルが2025年の南米ポリカーボネート市場シェアの41.10%を獲得し、アルゼンチンは2026年~2031年にかけて6.56%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ポリカーボネート(PC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器製造の電動化 | +1.20% | ブラジル(サンパウロ、マナウス)、アルゼンチン(ブエノスアイレス) | 中期(2〜4年) |

| 建設ブームとグリーンビルディング基準 | +1.50% | ブラジル(全国、サンパウロ、リオデジャネイロ)、アルゼンチン(ブエノスアイレス、バカ・ムエルタ回廊) | 短期(2年以内) |

| OEMによる塗装不要高光沢ポリカーボネートへの移行 | +0.80% | ブラジル(自動車クラスター:サンパウロ、パラナ)、アルゼンチン | 中期(2〜4年) |

| 地域グリーン水素ビスフェノールAプロジェクト | +0.40% | ブラジル(ピアウイ、サンパウロ工業地帯)、アルゼンチン | 長期(4年以上) |

| ESGを推進力とするリサイクル・バイオベースポリカーボネートの普及 | +0.70% | グローバル、ブラジル(サンパウロ工業地帯)での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器製造の電動化

2025年、ブラジルの電子機器セクターは投資増加に支えられ、著しい成長を遂げました。上半期にはエアコンの生産が増加し、ポリカーボネート製ハウジング、ファンブレード、コントロールパネルへの需要が高まりました。一方、ハイブリッド車および電気自動車の販売が増加し、難燃性ポリカーボネート製バッテリーカバーおよび充電ポートハウジングへの需要が高まりました[1]国際自動車工業連合会、「2024年生産統計および2025年販売データ」、oica.net。この動向により、特殊グレードがコンパクトな高密度消費者向けデバイスに組み込まれ、南米ポリカーボネート市場が拡大しました。しかし、中国からの低コスト輸入品の流入により、地域のプロセッサーはマージン圧力に直面しました。

建設ブームとグリーンビルディング基準

近年、ブラジルは建設サービスおよび工事において著しい成長を経験しています。国内建設コスト指数も上昇しており、グレージング、屋根葺き、クラッディングなどのセクターでの活発な活動を示しており、ポリカーボネートシートが従来の重いガラスに取って代わるケースが増えています。サンパウロ市およびリオデジャネイロ市の税額控除は、PROCEL Edifica、LEED、またはAQUAの認証を取得したプロジェクトを奨励しており、採光ファサードへのポリカーボネートシートの採用を促進しています[2]ブラジルグリーンビルディング協議会、「ブラジルにおけるPROCEL Edificaおよびグリーンビルディング認証」、gbcbrasil.org.br。一方、アルゼンチンでは、主にバカ・ムエルタのパイプライン工事に牽引され、資材需要指数が回復しています。これらのプロジェクトでは軽量で耐衝撃性のあるグレージングシールドが必要とされており、南米ポリカーボネート市場のフットプリントが拡大しています。

OEMによる塗装不要高光沢ポリカーボネートへの移行

ブラジルは2025年に264万台の車両を組み立て、2026年には274万台を目標としています。複数のOEMが塗装済みABSパネルを成形色ポリカーボネートに置き換えています。この移行により仕上げ工程が省略され、サイクルタイムが短縮されると報告されています。CovestroのMakrolonおよびFormosa IdemitsuのTARFLON IRシリーズは、熱帯地域の紫外線下での耐久性と光沢保持性で知られており、塗装コストを考慮した場合にポリカーボネートをコスト中立的な代替材料として位置づけています。この動向は、スポイラー、ミラーハウジング、ヘッドランプレンズなどの用途において、南米のポリカーボネート市場機会を拡大しています。

ESGを推進力とするリサイクル・バイオベースポリカーボネートの普及

SABICは2030年までに相当量のサーキュラーポリカーボネートを生産することを目指し、従来グレードと比較して温室効果ガス排出量の削減を目標としています。CovestroのRPシリーズは化学的にリサイクルされた原料を使用し、TrinseoのEMERGE ECOラインはポストコンシューマースクラップを採用しており、いずれも電子機器ブランドのスコープ3目標達成を支援しています。2024年、ブラジルのANVISAは食品接触用途向けに化学的リサイクルポリカーボネートを承認し、プレミアムウォーターボトルや化粧品包装への使用への道を開きました。これらの進展は、地域のリサイクルインフラが遅れているにもかかわらず、南米ポリカーボネート市場に新たな購買層を引き込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊グレードの輸入依存 | -0.60% | ブラジル、アルゼンチン | 短期(2年以内) |

| 未発達なリサイクルインフラ | -0.50% | ブラジル、アルゼンチン | 中期(2〜4年) |

| 生産者向け水・エネルギーコストの急騰 | -0.40% | ブラジルの工業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊グレードの輸入依存

南米はビスフェノールAの世界生産量においてわずかなシェアしか占めておらず、光学用、医療用、難燃性ポリカーボネートの調達においてアジアおよび中東に依存し続けています。この依存関係により、コンバーターは輸送コストの変動に対して非常に脆弱な状態に置かれています。国内市場を支援するため、ブラジルは2024年にポリマー輸入関税を引き上げました。同様の措置がエンジニアリングプラスチックに適用された場合、南米のポリカーボネートセクター全体の運転資本が圧迫される可能性があります。一方、アルゼンチンのプロセッサーは、通貨変動と地域樹脂倉庫の不足という二重の課題に直面し続けており、リードタイムの長期化とヘッジコストの増大を招いています。

生産者向け水・エネルギーコストの急騰

ブラジルの工業南東部では、コモディティシートで既に薄いマージンに直面している生産者が、電力料金の調整と季節的な水不足による投入コストの上昇に直面しています。化学的リサイクルのエネルギー集約型セクターは特に影響を受けており、水処理費用とピーク時の高い電力料金の両方に対処しなければなりません。この組み合わせは、バージン樹脂に対するコスト優位性を低下させるだけでなく、より収益性の高いリサイクルグレードへの投資を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:シートが主導、フィルムが加速

シートは2025年の南米ポリカーボネート市場における数量の55.12%を占めました。農業用温室、天窓、商業用屋根葺きに好まれるこれらのシートは、ガラスの6分の1の重量で耐衝撃性と紫外線安定性を提供します。最長20年の保証を特徴とするCovestroのMakrolonマルチウォールシートは、ブラジルのグリーンビルディング基準に適合しており、金属支持材を必要とせずにPROCEL Edificaの基準を満たす建築家を支援しています。フィルムは市場シェアでは小さいものの、2026年~2031年の予測期間中に6.46%のCAGRで成長すると予測されています。この成長は、より重いPMMAに取って代わりつつあるフレキシブルタッチスクリーンオーバーレイ、メンブレンスイッチ、自動車内装ラミネートへの応用によって牽引されています。さらに、特に250ミクロン未満の薄いゲージは、ユニットあたりの樹脂使用量を削減し、コンバーターのマージンを改善しています。2024年、ブラジルは数百万台のエアコンを生産し、デジタルディスプレイに透明ポリカーボネートフィルムを採用しました。一方、アルゼンチンのバカ・ムエルタのモジュラー住宅プロジェクトでは、耐雹性の共押出シートが指定されています。これらの動向は、バリュースペクトルの両端に対応し、南米ポリカーボネート市場を拡大しています。

エンドユーザー産業別:多様化した需要構成

医療機器から特殊光学機器に至るその他エンドユーザー産業が2025年の数量の59.22%を占め、ポリカーボネートの適応性を裏付けています。滅菌可能な外科用ハンドル、産業用機械ガード、高精度レンズに活用されています。電気・電子は最も成長の速いセグメントであり、予測期間2026年~2031年中に6.78%のCAGRを記録しており、主にブラジルの急成長するエッジAI家電市場に牽引されており、熱的に安定した電気絶縁性ハウジングが求められています。自動車セクターでは、OEMが塗装不要の外装部品と軽量グレージングへの移行を進めたことで需要が高まっています。特に2025年、ブラジルはアルゼンチンへの車両輸出を拡大し、ヘッドランプレンズとパノラミックルーフの国境を越えた取引を強化しました。一方、建設用途は地域のグリーンビルディング推進策の恩恵を受けており、航空宇宙セクターはEmbraerジェット機のキャビン窓やディフューザー向けにニッチで高付加価値の受注を確保しています。これらの多様なストリームが南米ポリカーボネート市場を総合的に強化し、特定セクターの混乱に対するレジリエンスを提供しています。

地域分析

ブラジルは2025年の消費量の41.10%を占め、南米ポリカーボネート市場の中核であり続けています。特にポリカーボネートバックシートを使用した太陽光発電設備を促進する政策インセンティブが、ブラジルのリーディングポジションをさらに強固にしています。対照的に、アルゼンチンは2026年~2031年の期間に予測6.56%のCAGRで最も急速に成長しています。この急成長は、軽量シェルターや耐腐食性カバーへの需要を高めているPPP道路プロジェクトとバカ・ムエルタパイプラインによって牽引されています。南米その他の地域では、需要は主にチリの鉱山安全グレージングとコロンビアの温室屋根葺きに影響されています。

ブラジルでは、LEEDシルバー以上の評価取得に対する税制優遇措置などの連邦・市のグリーンビルディング推進策が、ポリカーボネートシートの採用を促進しています。サンパウロの商業ハブではシートの使用が増加しており、リオデジャネイロの超高層ビルは更新された断熱基準に準拠するためにマルチウォールパネルを採用しています。しかし、送電制約によりミナスジェライス州とエスピリトサント州では電力料金が上昇しています。これにより、プロセッサーはパラナ州の水力発電源に近い場所へ移転しています。2025年2月時点でアルゼンチンの建設コスト指数が前年比で大幅に上昇し、マージンが圧迫されているにもかかわらず、多層ガラスよりも長寿命ポリカーボネートへの明確な選好が見られます。その理由は、ポリカーボネートの設置に必要な労働力が少なく、より経済的な選択肢であるためです。

貿易政策が重要な役割を果たしています。2024年、ブラジルはポリマー輸入関税を引き上げました。さらに、国内生産が追いつかない場合、ブラジルはさらなるアンチダンピング措置を導入する可能性があります。そのような動きは、南米ポリカーボネート市場全体でコンバーターが標準グレード樹脂にアクセスする機会を制限する可能性があります。一方、SABICがカンピナス工場をMutaresに売却する予定であり、2026年下半期に完了する見込みであることも別の課題をもたらしています。Mutaresがリサイクルまたは医療グレード樹脂に焦点を移した場合、コモディティシート樹脂の地域供給が縮小する可能性があります。これにより、プロセッサーはリードタイムが長く通貨変動を伴うアジアのスポット貨物に依存せざるを得なくなると予想されます。

競合環境

南米ポリカーボネート市場は中程度に集約されています。SABICがカンピナス施設を含むエンジニアリング熱可塑性プラスチック部門を売却することは、サーキュラーポリマーへの戦略的転換を反映しています。この動きは、アジアのサプライヤーと地域のコンバーターがコモディティシートおよびフィルムに注力する機会を生み出す可能性があります。

Covestroは自動車OEMのスコープ3基準を満たすためにRPの化学的リサイクルポートフォリオを拡大しました。同様に、高リサイクル含有量を特徴とするTrinseoのEMERGE ECOラインは、ブラジルの拡大生産者責任法に牽引され、電子機器ブランドの間で支持を得ています。市場では、塗装を不要にする成形色高光沢部品、高度な溶解リサイクル、バイオベースビスフェノールAの初期試験など、技術的進歩が重視されています。

しかし、南米の地域生産能力は依然として限られています。国内スタートアップはポリカーボネート生産や化学的リサイクルを拡大していません。Braskem の新しいリサイクルラインはエンジニアリングプラスチックを除外しています。ブラジルのシート押出業者はCHIMEIやWanhuaなどの台湾の樹脂メーカーと協力し、リードタイムを短縮し、特に2024年の運賃急騰の中でヨーロッパからの輸入品に対して競争力のある価格を提供しています。これらの動向にもかかわらず、上位5社のサプライヤー

南米ポリカーボネート(PC)産業リーダー

SABIC

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SABICは、モビリティ、電子機器、産業用途向けに強化された耐薬品性を提供するLNP ELCRES CXLコポリマーを発売しました。

- 2024年5月:Covestro AGは、ポストコンシューマーリサイクル含有量90%のポリカーボネート樹脂を発売しました。この樹脂は1.5mmでUL 94 V-0を達成し、バージン樹脂と比較して70%低いカーボンフットプリントを実現しています。

南米ポリカーボネート(PC)市場レポートの調査範囲

ポリカーボネート(PC)は「有機ガラス」とも呼ばれ、優れた耐衝撃性を持つ耐久性のある透明な熱可塑性ポリマーです。耐熱性や寸法安定性などの特性により、光学機器(カメラレンズ、自動車ヘッドライト)、ホームデコール(間仕切り、水槽)、防弾材料など、さまざまな用途に最適です。

南米ポリカーボネート(PC)市場は、製品形態、エンドユーザー産業、地域別にセグメント化されています。製品形態別では、市場はシート、フィルム、その他にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他エンドユーザー産業にセグメント化されています。レポートはまた、南米地域の2カ国におけるポリカーボネートの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| シート |

| フィルム |

| その他(繊維など) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| 製品形態別 | シート |

| フィルム | |

| その他(繊維など) | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他エンドユーザー産業 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| 南米その他 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリカーボネート市場で考慮されるエンドユーザー産業です。

- 樹脂 - 調査の範囲において、粉末、顆粒などの一次形態のバージンポリカーボネート樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことによって製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と耐衝撃性を持ちます。手すりとプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。代表的なフッ素ポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはアラミド繊維のデュポンブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に達するまで、圧力と熱のもとで接合された材料の連続層で構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンド | コンパウンドは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するいくつかのモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルまたは既に使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム