Tamaño y Participación del Mercado de Policarbonato (PC) en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

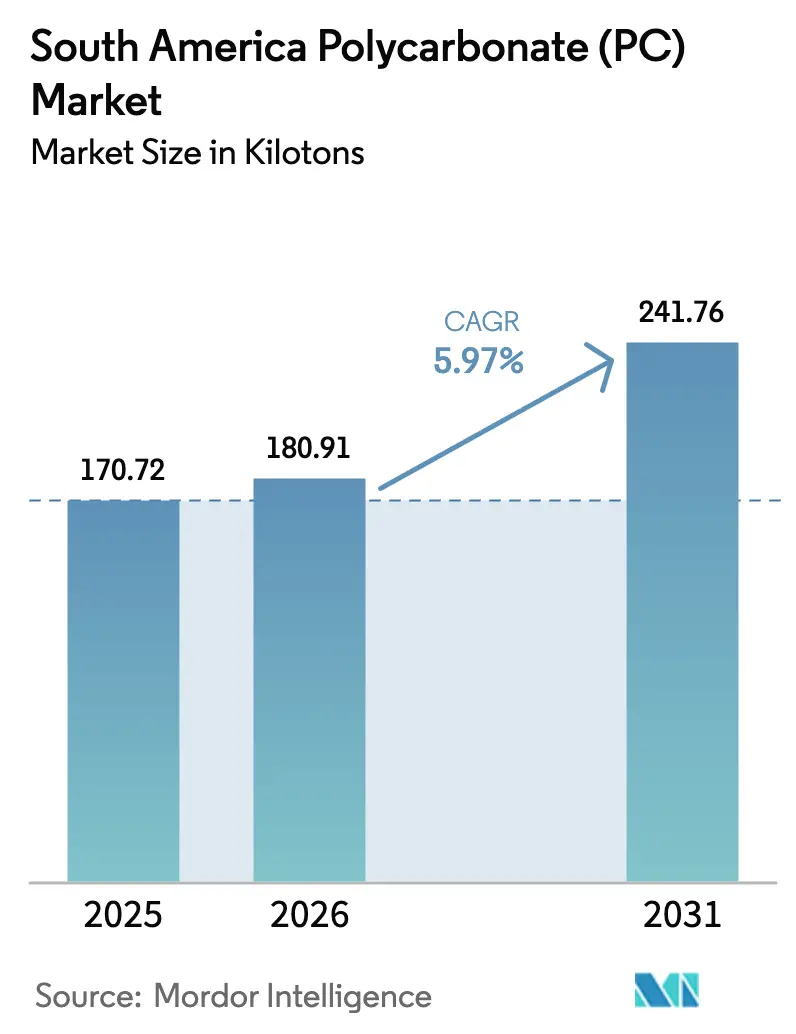

| Tamaño del mercado en el año base (2025) | 170.72 kilotones |

| Volumen del Mercado (2026) | 180.91 kilotones |

| Volumen del Mercado (2031) | 241.76 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

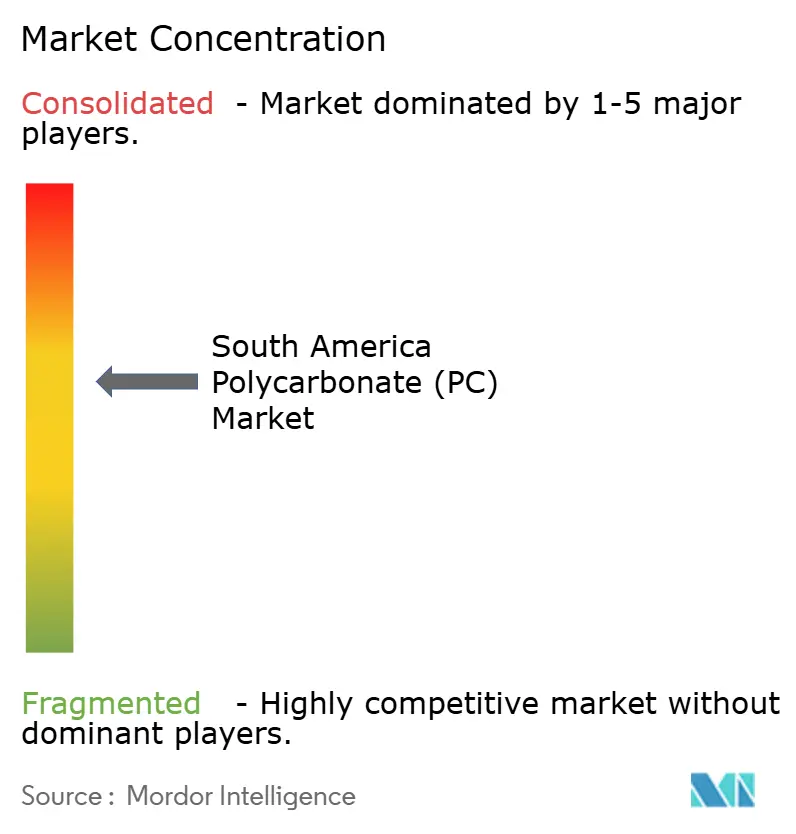

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Policarbonato (PC) en América del Sur por Mordor Intelligence

El tamaño del Mercado de Policarbonato en América del Sur fue valorado en 170,72 kilotones en 2025 y se estima que crecerá desde 180,91 kilotones en 2026 hasta alcanzar 241,76 kilotones en 2031, a una CAGR del 5,97% durante el período de pronóstico (2026-2031). La base de ensamblaje electrónico de Brasil se está expandiendo rápidamente. La actividad de construcción está repuntando bajo códigos de edificación verde más estrictos, y los fabricantes de equipos originales del sector automotriz están transitando hacia piezas exteriores de alto brillo sin pintura. Estos cambios reducen el tiempo de acabado y disminuyen las emisiones de compuestos orgánicos volátiles. A medida que los fabricantes persiguen reducciones de carbono en el Alcance 3, se observa un notable aumento en la adopción de grados con mayor contenido reciclado, con láminas que continúan dominando en aplicaciones de acristalamiento y techado. Sin embargo, persiste un riesgo de política significativo. América del Sur representa solo una pequeña participación de la producción mundial de materia prima de bisfenol-A. Esta participación limitada expone a los transformadores a posibles aumentos en los costos de flete y fluctuaciones arancelarias.

Conclusiones Clave del Informe

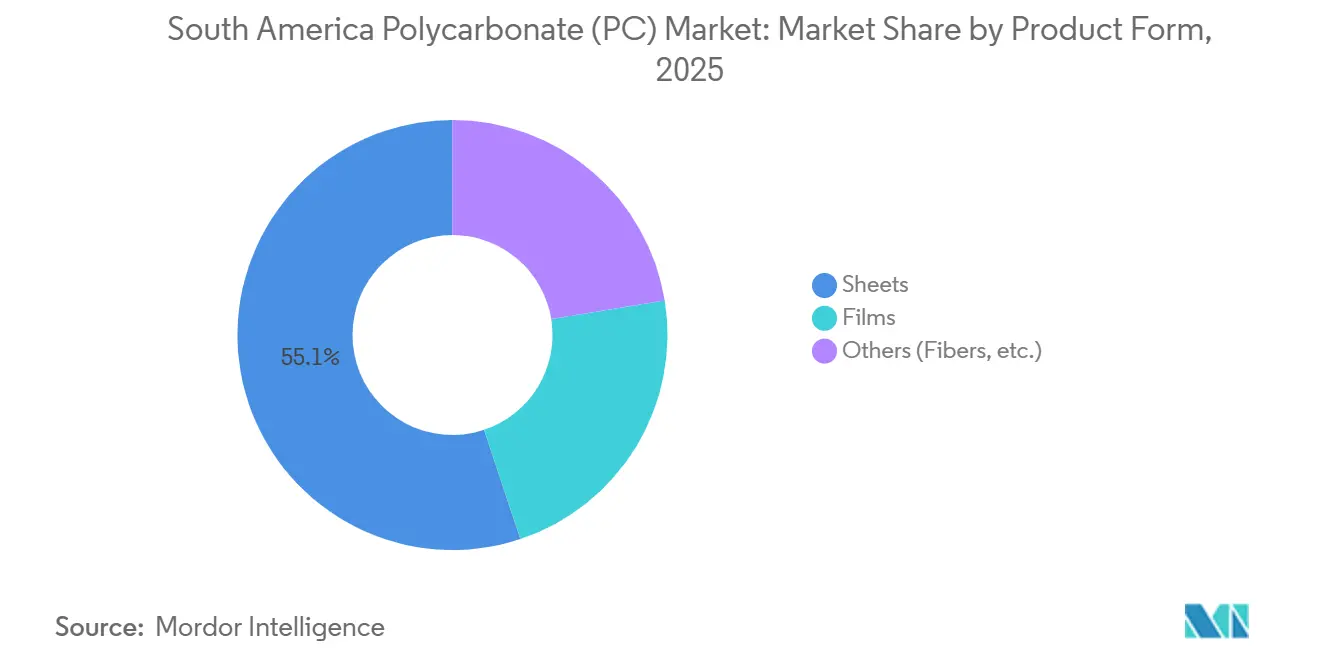

- Por forma del producto, las láminas lideraron con el 55,12% de la participación del mercado de policarbonato en América del Sur en 2025, mientras que se proyecta que las películas se expandan a una CAGR del 6,46% hasta 2031.

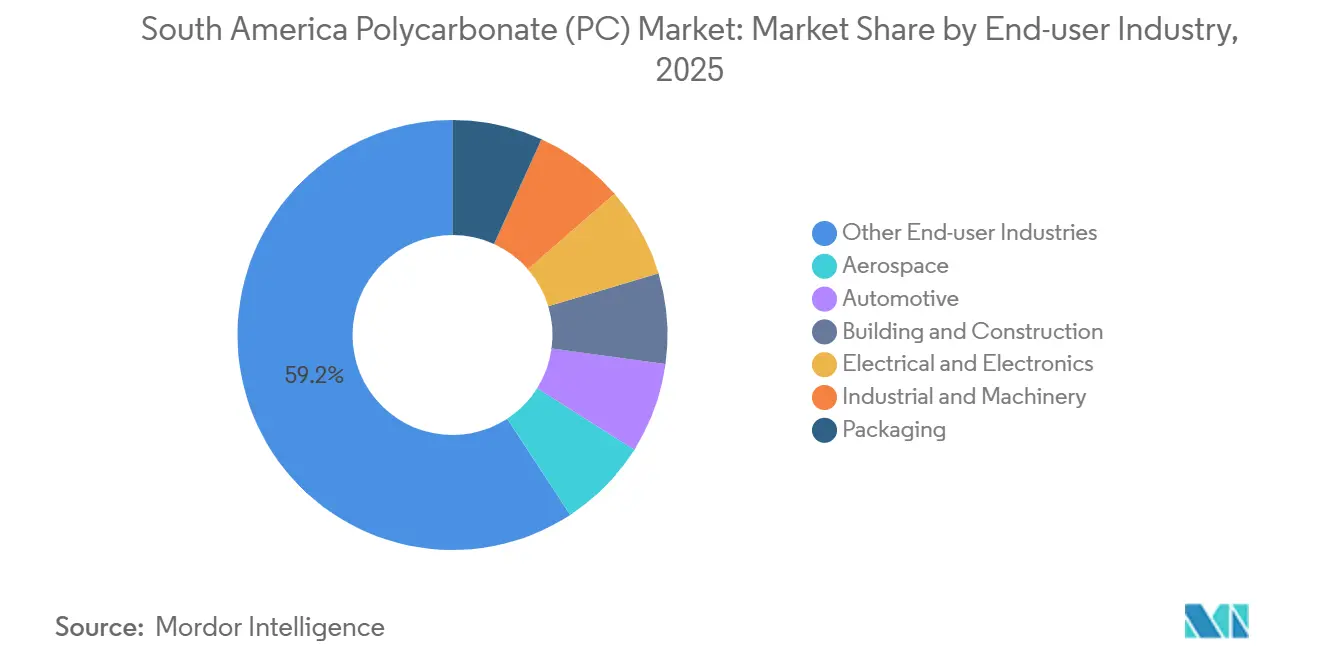

- Por industria de usuario final, otras industrias de usuario final representaron el 59,22% del tamaño del mercado de policarbonato en América del Sur en 2025, y el sector eléctrico y electrónico avanza a una CAGR del 6,78% hasta 2031.

- Por geografía, Brasil capturó el 41,10% de la participación del mercado de policarbonato en América del Sur en 2025, mientras que se pronostica que Argentina crecerá a una CAGR del 6,56% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Policarbonato (PC) en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de la fabricación de electrónica | +1.20% | Brasil (São Paulo, Manaos), Argentina (Buenos Aires) | Mediano plazo (2-4 años) |

| Auge de la construcción y códigos de edificación verde | +1.50% | Brasil (nacional, São Paulo, Río de Janeiro), Argentina (Buenos Aires, corredor Vaca Muerta) | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales hacia policarbonato de alto brillo sin pintura | +0.80% | Brasil (clústeres automotrices: São Paulo, Paraná), Argentina | Mediano plazo (2-4 años) |

| Proyectos locales de bisfenol-A con hidrógeno verde | +0.40% | Brasil (Piauí, cinturón industrial de São Paulo), Argentina | Largo plazo (≥ 4 años) |

| Adopción de policarbonato reciclado/de base biológica impulsada por criterios ESG | +0.70% | Global, adopción temprana en Brasil (cinturón industrial de São Paulo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de la Fabricación de Electrónica

En 2025, el sector electrónico de Brasil experimentó un crecimiento significativo, respaldado por mayores inversiones. Durante el primer semestre del año, la producción de aires acondicionados aumentó, impulsando la demanda de carcasas de policarbonato, aspas de ventilador y paneles de control. Mientras tanto, las ventas de vehículos híbridos y eléctricos aumentaron, estimulando una mayor demanda de cubiertas de batería de policarbonato ignífugo y carcasas de puertos de carga[1]Organización Internacional de Constructores de Automóviles, "Estadísticas de Producción 2024 y Datos de Ventas 2025," oica.net . Este desarrollo amplió el mercado de policarbonato sudamericano al incorporar grados especiales en dispositivos de consumo compactos y de alta densidad. Sin embargo, los procesadores locales enfrentaron presiones sobre los márgenes debido a una afluencia de importaciones de bajo costo provenientes de China.

Auge de la Construcción y Códigos de Edificación Verde

En los últimos años, Brasil ha experimentado un crecimiento significativo en sus servicios y obras de construcción. El índice nacional de costos de construcción también ha aumentado, señalando una actividad robusta en sectores como el acristalamiento, el techado y el revestimiento, con láminas de policarbonato que sustituyen cada vez más al vidrio tradicional y más pesado. Los créditos fiscales en los municipios de São Paulo y Río de Janeiro están incentivando proyectos certificados bajo PROCEL Edifica, LEED o AQUA, lo que impulsa la adopción de láminas de policarbonato en fachadas de iluminación natural[2]Consejo de Construcción Verde de Brasil, "PROCEL Edifica y Certificaciones de Edificación Verde en Brasil," gbcbrasil.org.br . Mientras tanto, en Argentina, el índice de demanda de materiales ha repuntado, impulsado en gran medida por las obras del gasoducto Vaca Muerta. Estos proyectos requieren escudos de acristalamiento ligeros y resistentes a los impactos, ampliando así la presencia del mercado de policarbonato en América del Sur.

Transición de los Fabricantes de Equipos Originales hacia Policarbonato de Alto Brillo sin Pintura

Brasil ensambló 2,64 millones de vehículos en 2025, con un objetivo de 2,74 millones para 2026. Varios fabricantes de equipos originales están reemplazando paneles de ABS pintados por policarbonato moldeado en color. Esta transición elimina pasos de acabado y reduce el tiempo de ciclo, según se ha informado. El Makrolon de Covestro y la serie TARFLON IR de Formosa Idemitsu, reconocidos por su durabilidad y retención del brillo bajo los rayos UV tropicales, posicionan al policarbonato como una alternativa de costo neutro al considerar el ahorro en pintura. Este desarrollo amplía la oportunidad de mercado para el policarbonato en América del Sur, particularmente para aplicaciones como spoilers, carcasas de espejos y lentes de faros.

Adopción de Policarbonato Reciclado/de Base Biológica Impulsada por Criterios ESG

SABIC tiene como objetivo producir una cantidad significativa de policarbonato circular para 2030, apuntando a una reducción en las emisiones de gases de efecto invernadero en comparación con los grados tradicionales. La serie RP de Covestro incorpora contenido químicamente reciclado, mientras que la línea EMERGE ECO de Trinseo presenta chatarra posconsumo, ambas ayudando a las marcas de electrónica a cumplir sus objetivos de Alcance 3. En 2024, la ANVISA de Brasil aprobó el policarbonato químicamente reciclado para contacto con alimentos, allanando el camino para su uso en botellas de agua premium y envases de cosméticos. Estos avances están atrayendo nuevos compradores al mercado de policarbonato en América del Sur, a pesar del rezago de la infraestructura de reciclaje en la región.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones para grados especiales | -0.60% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje subdesarrollada | -0.50% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Aumentos en los costos de agua y energía para los productores | -0.40% | Centros industriales de Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones para Grados Especiales

América del Sur, que produce una pequeña participación del bisfenol-A mundial, sigue dependiendo de Asia y Oriente Medio para el abastecimiento de policarbonatos ópticos, médicos e ignífugos. Esta dependencia ha dejado a los transformadores muy susceptibles a las fluctuaciones en los costos de flete. Para apoyar su mercado interno, Brasil aumentó los aranceles de importación de polímeros en 2024. Si se aplican medidas similares a los plásticos de ingeniería, podría tensionar el capital de trabajo en todo el sector de policarbonato de América del Sur. Mientras tanto, los procesadores argentinos continúan enfrentando los desafíos duales de la volatilidad cambiaria y la falta de almacenamiento local de resina, lo que resulta en plazos de entrega prolongados y mayores gastos de cobertura.

Aumentos en los Costos de Agua y Energía para los Productores

En el sureste industrial de Brasil, los productores que ya enfrentan márgenes ajustados en láminas de uso general están encontrando costos de insumos crecientes debido a ajustes en las tarifas eléctricas y la escasez estacional de agua. El sector del reciclaje químico, que consume mucha energía, se ve particularmente afectado, ya que debe hacer frente tanto a los cargos por tratamiento de agua como a las elevadas tarifas eléctricas en horas pico. Esta combinación no solo reduce la ventaja de costo frente a la resina virgen, sino que también desincentiva las inversiones en grados reciclados de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: Las Láminas Dominan, las Películas se Aceleran

Las láminas representaron el 55,12% del volumen de 2025 dentro del mercado de policarbonato en América del Sur. Estas láminas, que son preferidas para invernaderos agrícolas, tragaluces y techados comerciales, ofrecen resistencia al impacto y estabilidad UV con solo un sexto del peso del vidrio. La lámina multiwall Makrolon de Covestro, con garantías de hasta 20 años, está bien alineada con los códigos de edificación verde de Brasil. Esta característica ayuda a los arquitectos a cumplir los umbrales de PROCEL Edifica sin necesidad de soportes metálicos. Las películas, aunque con menor participación de mercado, se proyecta que crezcan a una CAGR del 6,46% durante el período de pronóstico 2026-2031. Este crecimiento está impulsado por su aplicación en recubrimientos flexibles para pantallas táctiles, interruptores de membrana y laminados de interiores automotrices, que reemplazan cada vez más al PMMA más pesado. Además, los calibres más delgados, particularmente los inferiores a 250 micrones, están reduciendo el uso de resina por unidad, mejorando así los márgenes de los transformadores. En 2024, la producción de millones de aires acondicionados en Brasil incorporó película de policarbonato transparente para pantallas digitales. Mientras tanto, los proyectos de viviendas modulares de Vaca Muerta en Argentina han especificado láminas coextruidas anti-granizo. Estos desarrollos están expandiendo el mercado de policarbonato en América del Sur, atendiendo a ambos extremos del espectro de valor.

Por Industria de Usuario Final: Combinación de Demanda Diversificada

Otras industrias de usuario final, que van desde dispositivos médicos hasta óptica especializada, capturaron el 59,22% del volumen en 2025, lo que subraya la adaptabilidad del policarbonato. Se está utilizando en mangos quirúrgicos esterilizables, protectores de máquinas industriales y lentes de alta precisión. El sector eléctrico y electrónico es el segmento de más rápido crecimiento, con una CAGR del 6,78% durante el período de pronóstico 2026-2031, impulsado en gran medida por el floreciente mercado de electrodomésticos con inteligencia artificial en el borde de Brasil, que demanda carcasas térmicamente estables y eléctricamente aislantes. El sector automotriz ha experimentado una mayor demanda, impulsada por la transición de los fabricantes de equipos originales hacia piezas exteriores sin pintura y acristalamiento ligero. En particular, en 2025, Brasil incrementó las exportaciones de vehículos a Argentina, consolidando el comercio transfronterizo de lentes de faros y techos panorámicos. Mientras tanto, las aplicaciones de construcción se han beneficiado de las iniciativas de edificación verde de la región, y el sector aeroespacial ha asegurado pedidos de nicho de alto valor para ventanas de cabina y difusores en aviones Embraer. Estas diversas corrientes refuerzan colectivamente el mercado de policarbonato en América del Sur, proporcionando resiliencia frente a las disrupciones en cualquier sector individual.

Análisis Geográfico

Brasil sigue siendo el ancla del mercado de policarbonato en América del Sur con el 41,10% del consumo de 2025. Los incentivos de política, en particular los que promueven instalaciones fotovoltaicas con láminas traseras de policarbonato, consolidan aún más la posición de liderazgo de Brasil. Argentina, por el contrario, es el país de más rápido crecimiento con una CAGR proyectada del 6,56% durante el período 2026-2031. Este aumento está impulsado por los proyectos de carreteras en asociación público-privada y el gasoducto Vaca Muerta, ambos de los cuales están impulsando la demanda de refugios ligeros y cubiertas resistentes a la corrosión. En el resto de América del Sur, la demanda está influenciada en gran medida por el acristalamiento de seguridad minera en Chile y el techado de invernaderos en Colombia.

En Brasil, las iniciativas de edificación verde federales y municipales, como los incentivos fiscales para obtener calificaciones LEED plata o superiores, están impulsando la adopción de láminas de policarbonato. Los centros comerciales de São Paulo están viendo un mayor uso de láminas, mientras que los rascacielos en Río de Janeiro están recurriendo a paneles multiwall para cumplir con las normas actualizadas de aislamiento térmico. Sin embargo, las tarifas eléctricas están aumentando en Minas Gerais y Espírito Santo debido a restricciones en la transmisión. Esto ha llevado a los procesadores a trasladarse más cerca de las fuentes de energía hidroeléctrica en Paraná. A pesar de un aumento interanual significativo en el índice de costos de construcción de Argentina a partir de febrero de 2025, que ha ajustado los márgenes, existe una preferencia discernible por el policarbonato de larga vida sobre el vidrio multicapa. La razón es que la instalación del policarbonato requiere menos mano de obra, lo que lo convierte en una opción más económica.

Las políticas comerciales están resultando fundamentales. En 2024, Brasil elevó sus aranceles de importación de polímeros. Además, si la producción doméstica no mantiene el ritmo, Brasil podría introducir más medidas antidumping. Tales medidas podrían limitar el acceso de los transformadores a la resina de grado estándar en todo el panorama del policarbonato sudamericano. Mientras tanto, la inminente venta de la planta de Campinas de SABIC a Mutares, prevista para finalizarse en el segundo semestre de 2026, plantea otro desafío. Si Mutares cambia su enfoque hacia resinas recicladas o de grado médico, podría reducir el suministro local de resina para láminas de uso general. Se espera que esto obligue a los procesadores a depender de cargamentos al contado asiáticos, que conllevan plazos de entrega prolongados y fluctuaciones cambiarias.

Panorama Competitivo

El mercado de policarbonato en América del Sur está moderadamente consolidado. La desinversión de SABIC en su división de Termoplásticos de Ingeniería, incluida la instalación de Campinas, refleja un cambio estratégico hacia polímeros circulares. Este movimiento puede crear oportunidades para los proveedores asiáticos y los transformadores regionales para enfocarse en láminas y películas de uso general.

Covestro ha ampliado su cartera de reciclaje químico RP para cumplir con los criterios de Alcance 3 de los fabricantes de equipos originales del sector automotriz. De manera similar, la línea EMERGE ECO de Trinseo, con alto contenido reciclado, está ganando terreno entre las marcas de electrónica, impulsada por la ley de responsabilidad extendida del productor de Brasil. El mercado enfatiza los avances tecnológicos, incluidas las piezas moldeadas en color de alto brillo que eliminan la pintura, el reciclaje avanzado por disolución y los ensayos iniciales con bisfenol-A de base biológica.

Sin embargo, la capacidad de producción local de América del Sur sigue siendo limitada. Ninguna empresa emergente doméstica ha escalado la producción de policarbonato o el reciclaje químico. Las nuevas líneas de reciclaje de Braskem excluyen los plásticos de ingeniería. Los extrusores de láminas brasileños están colaborando con fabricantes de resina taiwaneses como CHIMEI y Wanhua, reduciendo los plazos de entrega y ofreciendo precios competitivos frente a las importaciones europeas, especialmente en medio del aumento de las tarifas de flete de 2024. A pesar de estos desarrollos, los cinco principales proveedores

Líderes de la Industria de Policarbonato (PC) en América del Sur

SABIC

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SABIC lanzó los copolímeros LNP ELCRES CXL que ofrecen mayor resistencia química para usos en movilidad, electrónica e industria.

- Mayo de 2024: Covestro AG lanzó una resina de policarbonato con un 90% de contenido reciclado posconsumo que alcanza UL 94 V-0 a 1,5 mm y ofrece una huella de carbono un 70% menor que la resina virgen.

Alcance del Informe del Mercado de Policarbonato (PC) en América del Sur

El policarbonato (PC), también conocido como vidrio orgánico,

es un polímero termoplástico duradero y transparente con una excepcional resistencia al impacto. Sus propiedades, incluida la resistencia al calor y la estabilidad dimensional, lo hacen ideal para diversas aplicaciones como dispositivos ópticos (lentes de cámara, faros de automóviles), decoración del hogar (divisores de habitaciones, acuarios) y materiales resistentes a balas.

El Mercado de Policarbonato (PC) en América del Sur está segmentado por forma del producto, industria de usuario final y geografía. Por forma del producto, el mercado está segmentado en láminas, películas y otros. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el policarbonato en 2 países de la región sudamericana. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Láminas |

| Películas |

| Otros (Fibras, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Forma del Producto | Láminas |

| Películas | |

| Otros (Fibras, etc.) | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Embalaje | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - Dentro del alcance del estudio, se considera la resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción