Marktgröße und Marktanteil des südamerikanischen Polycarbonat (PC) Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

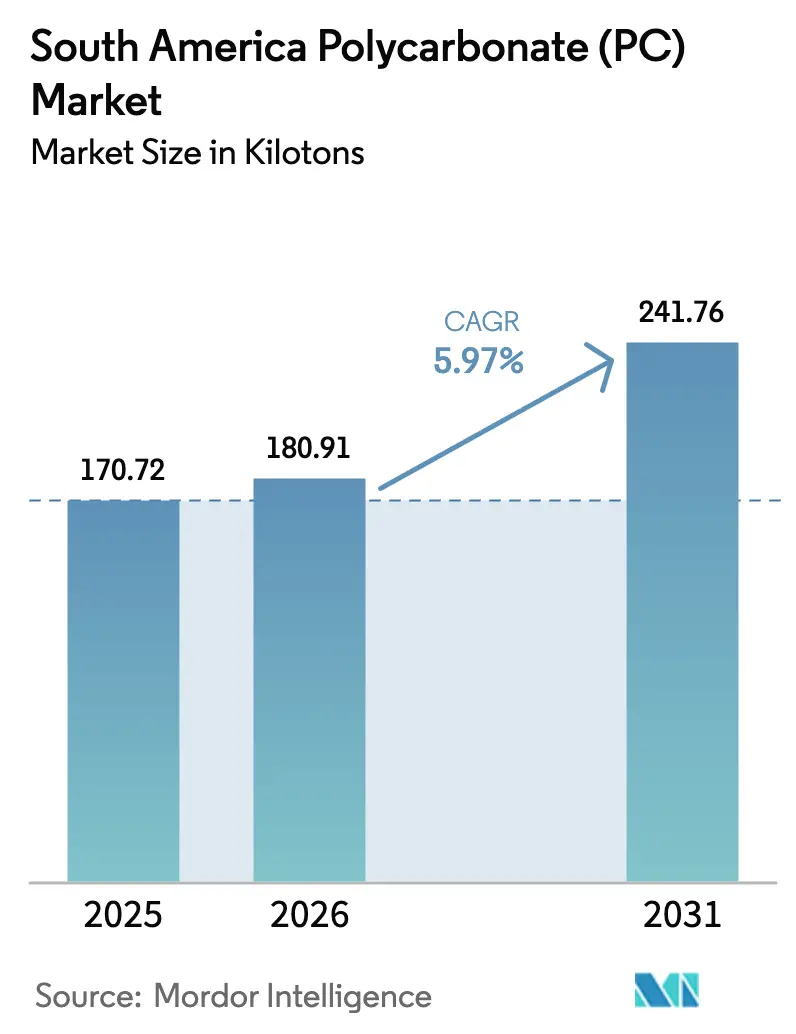

| Marktgröße im Basisjahr (2025) | 170.72 Kilotonn |

| Marktvolumen (2026) | 180.91 Kilotonn |

| Marktvolumen (2031) | 241.76 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

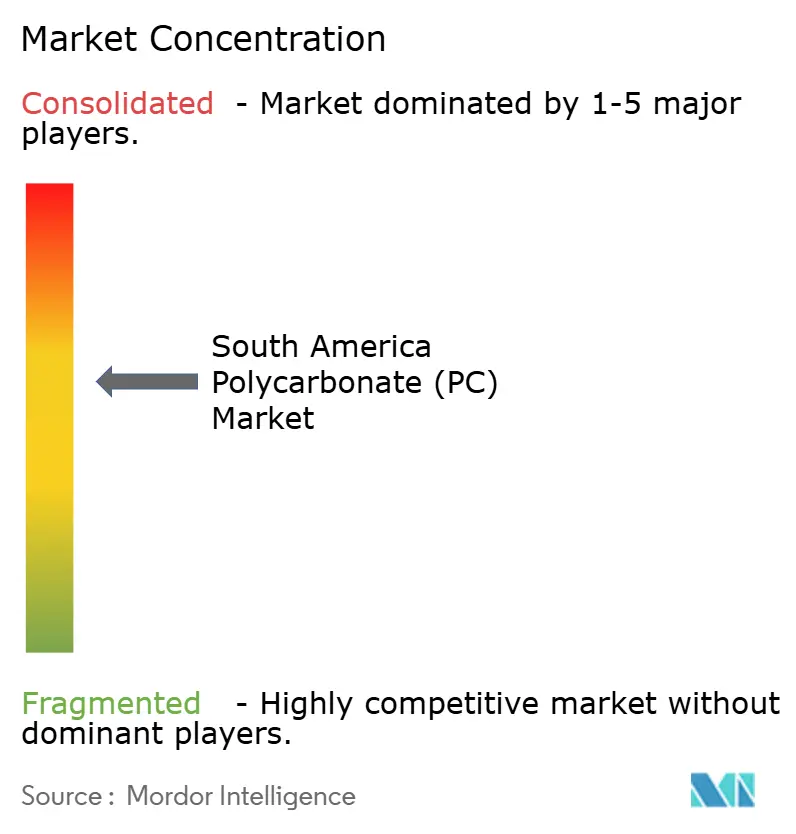

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Polycarbonat (PC) Marktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Polycarbonat-Marktes wurde im Jahr 2025 auf 170,72 Kilotonnen geschätzt und soll von 180,91 Kilotonnen im Jahr 2026 auf 241,76 Kilotonnen bis 2031 wachsen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026-2031). Brasiliens Basis für die Elektronikmontage expandiert rapide. Die Bautätigkeit erholt sich unter strengeren Vorschriften für umweltfreundliches Bauen, und Automobil-OEMs stellen auf lackierfreie, hochglänzende Außenteile um. Diese Veränderungen reduzieren die Veredelungszeit und senken die Emissionen flüchtiger organischer Verbindungen. Da Hersteller Scope-3-Kohlenstoffreduktionen anstreben, ist ein deutlicher Anstieg bei der Einführung von Qualitäten mit höherem Recyclinganteil zu verzeichnen, wobei Platten weiterhin bei Verglasungs- und Dachanwendungen dominieren. Allerdings besteht ein erhebliches politisches Risiko. Südamerika hat nur einen geringen Anteil an der weltweiten Bisphenol-A-Rohstoffproduktion. Dieser begrenzte Anteil setzt Verarbeiter potenziellen Frachtkostenanstieg und Tarifsschwankungen aus.

Wichtigste Erkenntnisse des Berichts

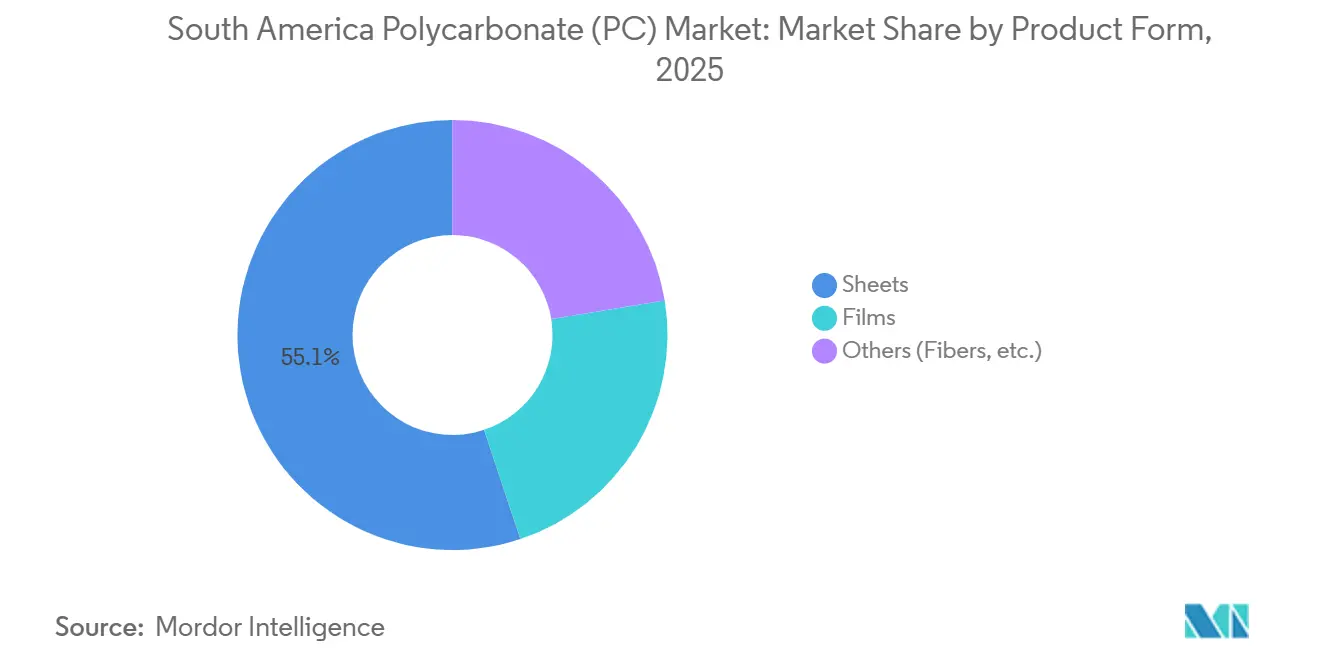

- Nach Produktform führten Platten mit einem Anteil von 55,12 % am südamerikanischen Polycarbonat-Markt im Jahr 2025, während Folien bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen werden.

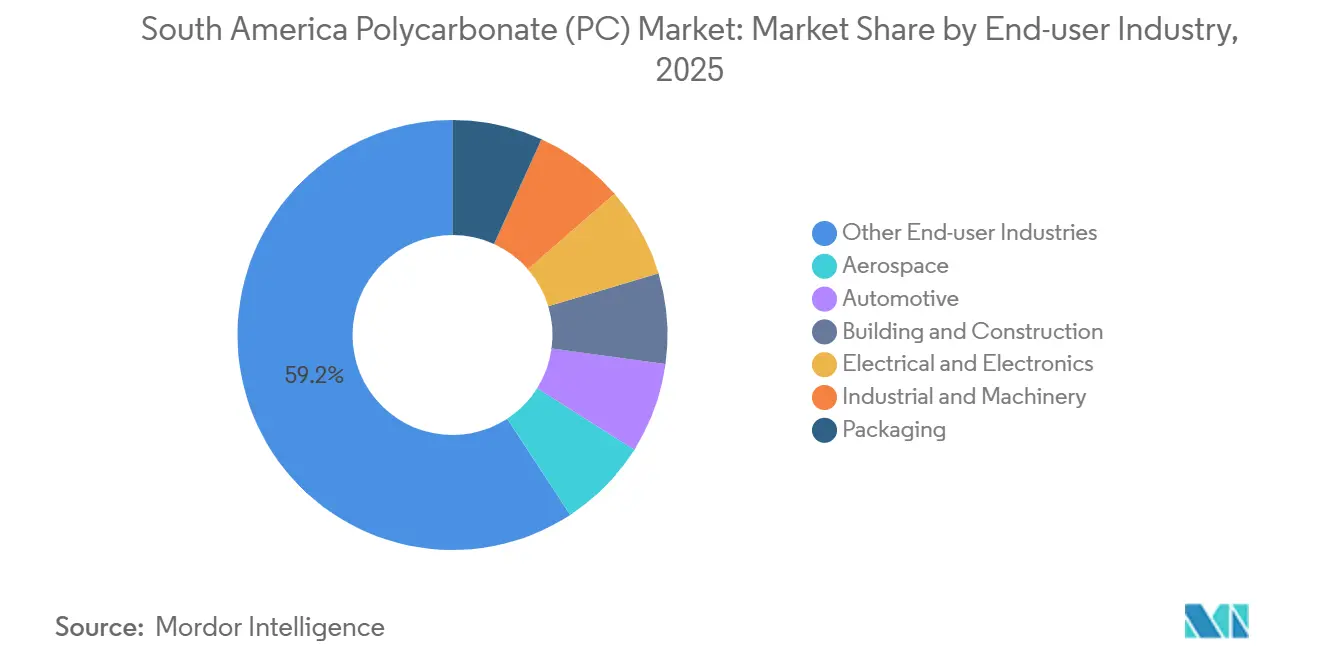

- Nach Endverbraucherbranche entfielen sonstige Endverbraucherbranchen auf einen Anteil von 59,22 % am südamerikanischen Polycarbonat-Marktvolumen im Jahr 2025, und Elektro und Elektronik verzeichnet bis 2031 eine CAGR von 6,78 %.

- Nach Geografie erfasste Brasilien im Jahr 2025 einen Anteil von 41,10 % am südamerikanischen Polycarbonat-Markt, während Argentinien im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 6,56 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Polycarbonat (PC) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung der Elektronikmontage | +1.20% | Brasilien (São Paulo, Manaus), Argentinien (Buenos Aires) | Mittelfristig (2-4 Jahre) |

| Bauboom und Vorschriften für umweltfreundliches Bauen | +1.50% | Brasilien (national, São Paulo, Rio de Janeiro), Argentinien (Buenos Aires, Vaca-Muerta-Korridor) | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf lackierfreies Hochglanz-PC | +0.80% | Brasilien (Automobilcluster: São Paulo, Paraná), Argentinien | Mittelfristig (2-4 Jahre) |

| Lokale Grüner-Wasserstoff-BPA-Projekte | +0.40% | Brasilien (Piauí, Industriegürtel São Paulo), Argentinien | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Einführung von recyceltem/biobasiertem PC | +0.70% | Global, frühe Einführung in Brasilien (Industriegürtel São Paulo) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung der Elektronikmontage

Im Jahr 2025 verzeichnete Brasiliens Elektroniksektors ein erhebliches Wachstum, unterstützt durch erhöhte Investitionen. In der ersten Jahreshälfte stieg die Produktion von Klimaanlagen, was die Nachfrage nach Polycarbonat-Gehäusen, Lüfterflügeln und Bedienfeldern ankurbelte. Gleichzeitig stiegen die Verkäufe von Hybrid- und Elektrofahrzeugen, was die Nachfrage nach flammhemmenden Polycarbonat-Batterieabdeckungen und Ladeanschlussgehäusen erhöhte[1]Internationale Organisation der Kraftfahrzeughersteller, "Produktionsstatistiken 2024 und Verkaufsdaten 2025," oica.net . Diese Entwicklung erweiterte den südamerikanischen Polycarbonat-Markt durch die Einbeziehung von Spezialqualitäten in kompakte, hochdichte Verbrauchergeräte. Allerdings sahen sich lokale Verarbeiter aufgrund eines Zustroms kostengünstiger Importe aus China unter Margendruck.

Bauboom und Vorschriften für umweltfreundliches Bauen

In den letzten Jahren hat Brasilien ein erhebliches Wachstum in seinen Bauleistungen und -werken erlebt. Der nationale Baukostenindex ist ebenfalls gestiegen, was auf eine robuste Aktivität in Bereichen wie Verglasung, Bedachung und Verkleidung hinweist, wobei Polycarbonat-Platten zunehmend traditionelles, schwereres Glas ersetzen. Steuergutschriften in den Gemeinden São Paulo und Rio de Janeiro schaffen Anreize für Projekte, die nach PROCEL Edifica, LEED oder AQUA zertifiziert sind, was die Einführung von Polycarbonat-Platten in Tageslicht-Fassaden vorantreibt[2]Brazil Green Building Council, "PROCEL Edifica und Grüne Gebäudezertifizierungen in Brasilien," gbcbrasil.org.br . Unterdessen hat sich in Argentinien der Materialbedarfsindex erholt, was hauptsächlich durch die Vaca-Muerta-Pipeline-Arbeiten angetrieben wird. Diese Projekte erfordern leichte, schlagfeste Verglasungsschutzscheiben und erweitern damit den Fußabdruck des südamerikanischen Polycarbonat-Marktes.

OEM-Umstieg auf lackierfreies Hochglanz-PC

Brasilien montierte im Jahr 2025 2,64 Millionen Fahrzeuge, mit einem Ziel von 2,74 Millionen für 2026. Mehrere Erstausrüster (OEMs) ersetzen lackierte ABS-Paneele durch farbig eingefärbtes Polycarbonat. Dieser Übergang eliminiert Veredelungsschritte und reduziert die Zykluszeit, wie berichtet wird. Covestros Makrolon und Formosa Idemitsus TARFLON-IR-Serie, die für ihre Haltbarkeit und Glanzbeständigkeit unter tropischer UV-Strahlung bekannt sind, positionieren Polycarbonat als kostenneutrale Alternative unter Berücksichtigung der Lackeinsparungen. Diese Entwicklung erweitert die Marktchancen für Polycarbonat in Südamerika, insbesondere für Anwendungen wie Spoiler, Spiegelgehäuse und Scheinwerferlinsen.

ESG-getriebene Einführung von recyceltem/biobasiertem PC

SABIC strebt an, bis 2030 eine erhebliche Menge an kreislauffähigem Polycarbonat zu produzieren, mit dem Ziel, die Treibhausgasemissionen im Vergleich zu herkömmlichen Qualitäten zu reduzieren. Die Covestro-RP-Serie enthält chemisch recycelten Inhalt, während die Trinseo-EMERGE-ECO-Linie Post-Consumer-Schrott enthält, wobei beide Elektronikunternehmen dabei helfen, ihre Scope-3-Ziele zu erreichen. Im Jahr 2024 genehmigte Brasiliens ANVISA chemisch recyceltes Polycarbonat für den Lebensmittelkontakt und ebnete damit den Weg für dessen Verwendung in Premium-Wasserflaschen und Kosmetikverpackungen. Diese Fortschritte ziehen neue Käufer in den südamerikanischen Polycarbonat-Markt, trotz der rückständigen Recyclinginfrastruktur der Region.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei Spezialqualitäten | -0.60% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte Recyclinginfrastruktur | -0.50% | Brasilien, Argentinien | Mittelfristig (2-4 Jahre) |

| Wasser- und Energiekostenanstiege für Produzenten | -0.40% | Brasilianische Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit bei Spezialqualitäten

Südamerika, das nur einen geringen Anteil des weltweiten Bisphenol-A produziert, bleibt für die Beschaffung von optischen, medizinischen und flammhemmenden Polycarbonaten auf Asien und den Nahen Osten angewiesen. Diese Abhängigkeit hat Verarbeiter sehr anfällig für Schwankungen der Frachtkosten gemacht. Um seinen Inlandsmarkt zu unterstützen, erhöhte Brasilien im Jahr 2024 die Importzölle auf Polymere. Wenn ähnliche Maßnahmen auf technische Kunststoffe angewendet werden, könnte dies das Betriebskapital im gesamten südamerikanischen Polycarbonat-Sektor belasten. Unterdessen stehen argentinische Verarbeiter weiterhin vor den doppelten Herausforderungen der Währungsvolatilität und dem Mangel an lokaler Harzlagerung, was zu verlängerten Lieferzeiten und höheren Absicherungskosten führt.

Wasser- und Energiekostenanstiege für Produzenten

Im industriellen Südosten Brasiliens sehen sich Produzenten, die bereits unter dünnen Margen bei Standardplatten leiden, mit steigenden Inputkosten aufgrund von Stromtarifanpassungen und saisonaler Wasserknappheit konfrontiert. Der energieintensive Sektor des chemischen Recyclings ist besonders betroffen, da er sowohl mit Wasseraufbereitungsgebühren als auch mit erhöhten Spitzenstrompreisen zu kämpfen hat. Diese Kombination reduziert nicht nur den Kostenvorteil gegenüber Neuharzen, sondern schreckt auch Investitionen in lukrativere Recyclingqualitäten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Platten dominieren, Folien beschleunigen

Platten machten 55,12 % des Volumens im Jahr 2025 im südamerikanischen Polycarbonat-Markt aus. Diese Platten, die für landwirtschaftliche Gewächshäuser, Oberlichter und gewerbliche Bedachungen bevorzugt werden, bieten Schlagfestigkeit und UV-Stabilität bei nur einem Sechstel des Gewichts von Glas. Covestros Makrolon-Mehrwandplatte mit Garantien von bis zu 20 Jahren ist gut auf Brasiliens Vorschriften für umweltfreundliches Bauen abgestimmt. Diese Eigenschaft hilft Architekten, die PROCEL-Edifica-Schwellenwerte zu erfüllen, ohne Metallstützen zu benötigen. Folien, obwohl mit einem kleineren Marktanteil, sollen im Prognosezeitraum 2026-2031 mit einer CAGR von 6,46 % wachsen. Dieses Wachstum wird durch ihre Anwendung in flexiblen Touchscreen-Overlays, Membranschaltern und Automobilinnenraumlaminaten angetrieben, die zunehmend schwereres PMMA ersetzen. Darüber hinaus reduzieren dünnere Stärken, insbesondere solche unter 250 Mikron, den Harzeinsatz pro Einheit und verbessern damit die Verarbeitermargen. Im Jahr 2024 enthielt Brasiliens Produktion von Millionen von Klimaanlagen klare Polycarbonat-Folie für digitale Displays. Unterdessen haben Argentiniens modulare Wohnbauprojekte in Vaca Muerta hagelsichere co-extrudierte Platten vorgeschrieben. Diese Entwicklungen erweitern den südamerikanischen Polycarbonat-Markt und bedienen beide Enden des Wertspektrums.

Nach Endverbraucherbranche: Diversifizierter Nachfragemix

Sonstige Endverbraucherbranchen, von Medizinprodukten bis hin zu Spezialoptiken, erfassten im Jahr 2025 59,22 % des Volumens und unterstreichen damit die Anpassungsfähigkeit von Polycarbonat. Es wird in sterilisierbaren chirurgischen Griffen, industriellen Maschinenschutzvorrichtungen und hochpräzisen Linsen eingesetzt. Elektro und Elektronik ist das am schnellsten wachsende Segment mit einer CAGR von 6,78 % im Prognosezeitraum 2026-2031, was hauptsächlich durch Brasiliens aufstrebenden Edge-KI-Gerätemarkt angetrieben wird, der thermisch stabile und elektrisch isolierende Gehäuse erfordert. Der Automobilsektor hat eine erhöhte Nachfrage erlebt, angetrieben durch den Wandel der OEMs hin zu lackierfreien Außenteilen und leichter Verglasung. Insbesondere steigerte Brasilien im Jahr 2025 seine Fahrzeugexporte nach Argentinien und festigte damit den grenzüberschreitenden Handel mit Scheinwerferlinsen und Panoramadächern. Unterdessen profitieren Bauanwendungen von den Initiativen der Region für umweltfreundliches Bauen, und der Luft- und Raumfahrtsektor sichert sich Nischen-Hochwertsaufträge für Kabinenfenster und Diffusoren in Embraer-Jets. Diese vielfältigen Ströme stärken gemeinsam den südamerikanischen Polycarbonat-Markt und bieten Widerstandsfähigkeit gegen Störungen in einem einzelnen Sektor.

Geografische Analyse

Brasilien bleibt mit 41,10 % des Verbrauchs im Jahr 2025 der Anker des südamerikanischen Polycarbonat-Marktes. Politische Anreize, insbesondere solche zur Förderung von Photovoltaikanlagen mit Polycarbonat-Rückseitenfolien, festigen Brasiliens führende Position weiter. Argentinien hingegen ist der schnellste Aufsteiger mit einer prognostizierten CAGR von 6,56 % im Zeitraum 2026-2031. Dieser Anstieg wird durch PPP-Straßenprojekte und die Vaca-Muerta-Pipeline angetrieben, die beide die Nachfrage nach leichten Unterkünften und korrosionsbeständigen Abdeckungen steigern. Im übrigen Südamerika wird die Nachfrage weitgehend durch Bergbausicherheitsverglasung in Chile und Gewächshausbedachungen in Kolumbien beeinflusst.

In Brasilien treiben bundesstaatliche und kommunale Initiativen für umweltfreundliches Bauen, wie Steueranreize für die Erreichung von LEED-Silber-Bewertungen oder höher, die Einführung von Polycarbonat-Platten voran. In den Geschäftszentren von São Paulo ist ein erhöhter Platteneinsatz zu verzeichnen, während Wolkenkratzer in Rio de Janeiro auf Mehrwandpaneele zurückgreifen, um aktualisierten Wärmedämmstandards zu entsprechen. Allerdings steigen die Stromtarife in Minas Gerais und Espírito Santo aufgrund von Übertragungsengpässen. Dies hat Verarbeiter dazu veranlasst, sich näher an Wasserkraftquellen in Paraná zu verlagern. Trotz eines erheblichen Jahresanstiegs des argentinischen Baukostenindex im Februar 2025, der die Margen verengt hat, ist eine erkennbare Präferenz für langlebiges Polycarbonat gegenüber mehrschichtigem Glas zu beobachten. Der Grund dafür ist, dass die Installation von Polycarbonat weniger Arbeitskräfte erfordert und es damit zu einer wirtschaftlicheren Wahl macht.

Handelspolitiken erweisen sich als entscheidend. Im Jahr 2024 erhöhte Brasilien seine Importzölle auf Polymere. Wenn die inländische Produktion nicht Schritt hält, könnte Brasilien zudem weitere Antidumping-Maßnahmen einführen. Solche Schritte könnten den Zugang der Verarbeiter zu Standardharz in der gesamten südamerikanischen Polycarbonat-Landschaft einschränken. Unterdessen stellt SABICs bevorstehender Verkauf seines Campinas-Werks an Mutares, der in der zweiten Hälfte des Jahres 2026 abgeschlossen werden soll, eine weitere Herausforderung dar. Wenn Mutares den Fokus auf recycelte oder medizinische Harzqualitäten verlagert, könnte dies das lokale Angebot an Standard-Plattenharzen einschränken. Es wird erwartet, dass dies Verarbeiter dazu zwingt, sich auf asiatische Spotladungen zu verlassen, die mit verlängerten Lieferzeiten und Währungsschwankungen verbunden sind.

Wettbewerbslandschaft

Der südamerikanische Polycarbonat-Markt ist mäßig konsolidiert. SABICs Veräußerung seiner Sparte für technische Thermoplaste, einschließlich des Campinas-Werks, spiegelt eine strategische Verlagerung hin zu kreislauffähigen Polymeren wider. Dieser Schritt könnte Chancen für asiatische Lieferanten und regionale Verarbeiter schaffen, sich auf Standard-Platten und -Folien zu konzentrieren.

Covestro hat sein chemisch recyceltes RP-Portfolio erweitert, um die Scope-3-Kriterien der Automobil-OEMs zu erfüllen. Ebenso gewinnt Trinseos EMERGE-ECO-Linie mit hohem Recyclinganteil bei Elektronikunternehmen an Bedeutung, angetrieben durch Brasiliens Gesetz zur erweiterten Herstellerverantwortung. Der Markt betont technologische Fortschritte, darunter farbig eingefärbte Hochglanzteile, die das Lackieren überflüssig machen, fortschrittliches Auflösungsrecycling und erste Versuche mit biobasiertem BPA.

Allerdings bleibt die lokale Produktionskapazität Südamerikas begrenzt. Kein inländisches Start-up hat die Polycarbonat-Produktion oder das chemische Recycling skaliert. Braskems neue Recyclinglinien schließen technische Kunststoffe aus. Brasilianische Plattenextruder arbeiten mit taiwanesischen Harzherstellern wie CHIMEI und Wanhua zusammen, um Lieferzeiten zu verkürzen und wettbewerbsfähige Preise gegenüber europäischen Importen anzubieten, insbesondere angesichts des Frachtratensanstiegs im Jahr 2024. Trotz dieser Entwicklungen halten die fünf größten Lieferanten

Marktführer der südamerikanischen Polycarbonat (PC) Branche

SABIC

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SABIC brachte LNP-ELCRES-CXL-Copolymere auf den Markt, die eine verbesserte chemische Beständigkeit für Mobilitäts-, Elektronik- und Industrieanwendungen bieten.

- Mai 2024: Covestro AG brachte ein Polycarbonat-Harz mit 90 % Post-Consumer-Recyclinganteil auf den Markt, das UL 94 V-0 bei 1,5 mm erreicht und einen um 70 % geringeren CO₂-Fußabdruck als Neuharz aufweist.

Berichtsumfang des südamerikanischen Polycarbonat (PC) Marktes

Polycarbonat (PC), auch bekannt als organisches Glas,

ist ein langlebiger, transparenter thermoplastischer Kunststoff mit außergewöhnlicher Schlagfestigkeit. Seine Eigenschaften, einschließlich Wärmebeständigkeit und Dimensionsstabilität, machen es ideal für verschiedene Anwendungen wie optische Geräte (Kameralinsen, Fahrzeugscheinwerfer), Wohndekor (Raumteiler, Aquarien) und schusssichere Materialien.

Der südamerikanische Polycarbonat (PC) Markt ist nach Produktform, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in Platten, Folien und Sonstiges segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Polycarbonat in 2 Ländern der südamerikanischen Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Platten |

| Folien |

| Sonstiges (Fasern usw.) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Produktform | Platten |

| Folien | |

| Sonstiges (Fasern usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Bauwesen | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Übriges Südamerika |

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstiges sind die Endverbraucherbranchen, die im Polycarbonat-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie wird Polycarbonat-Neuharz in seinen primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Zellulosekunstoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen