Taille et Part du Marché du Biochar en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

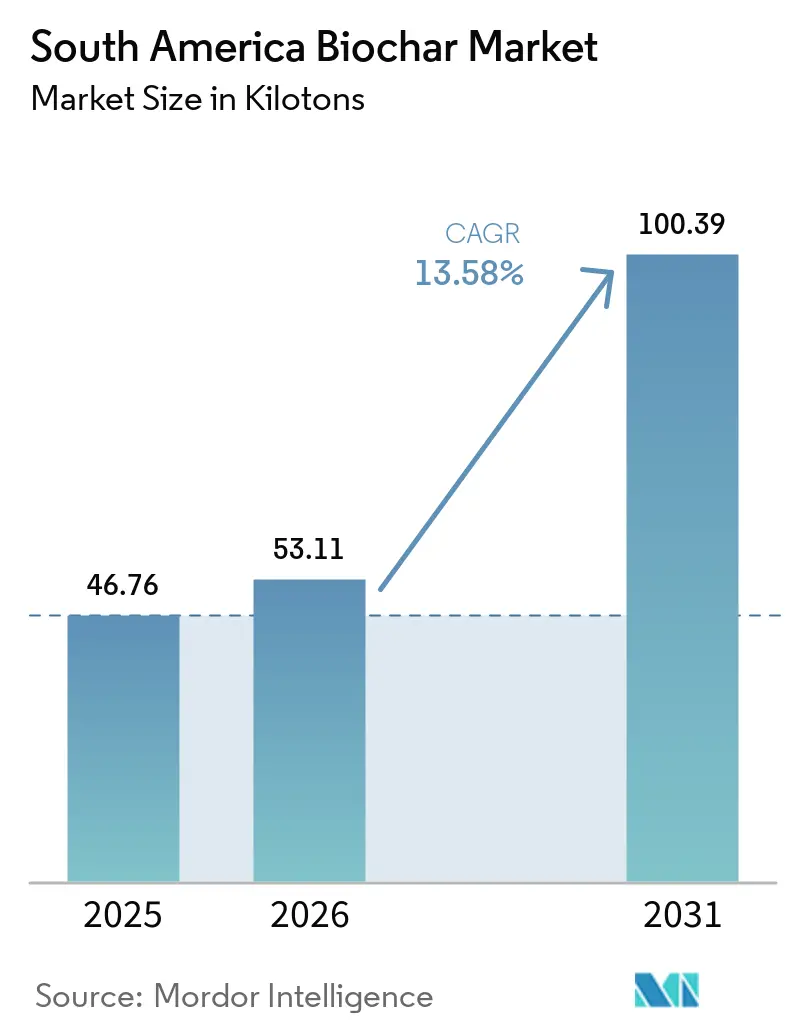

| Taille du marché de l'année de base (2025) | 46.76 kilotonnes |

| Volume du Marché (2026) | 53.11 kilotonnes |

| Volume du Marché (2031) | 100.39 kilotonnes |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Biochar en Amérique du Sud par Mordor Intelligence

La taille du marché du biochar en Amérique du Sud s'élevait à 46,76 kilotonnes en 2025 et devrait croître de 53,11 kilotonnes en 2026 pour atteindre 100,39 kilotonnes d'ici 2031, à un CAGR de 13,58% au cours de la période de prévision (2026-2031). Cette expansion reflète trois forces interdépendantes : l'abondance des résidus agricoles et forestiers qui fournissent des matières premières à faible coût, un environnement de crédits carbone premium qui valorise le stockage durable du carbone, et une demande croissante de conditionneurs de sol qui contrent l'acidité tropicale. Le Brésil ancre le marché du biochar en Amérique du Sud, en tirant parti de ses vastes secteurs de la canne à sucre et du café pour fournir 67,05% du volume de 2025, tout en attirant des capitaux à impact pour de nouvelles installations de pyrolyse. L'Argentine et la Colombie sont des pôles émergents, aidés par des projets pilotes université-industrie qui valorisent la paille de riz, les coques de café et la biomasse ligneuse. Les crédits carbone volontaires, dont le prix est compris entre 160 et 220 USD par tonne de CO₂, soutiennent le financement de projets, tandis que les producteurs d'élevage adoptent des additifs alimentaires à base de biochar pour réduire le méthane et améliorer le gain de poids. Parallèlement, les utilisateurs industriels dans les secteurs minier, de la filtration et de la métallurgie accélèrent leur adoption dans leur recherche d'intrants de procédés sans combustibles fossiles.

Principaux Enseignements du Rapport

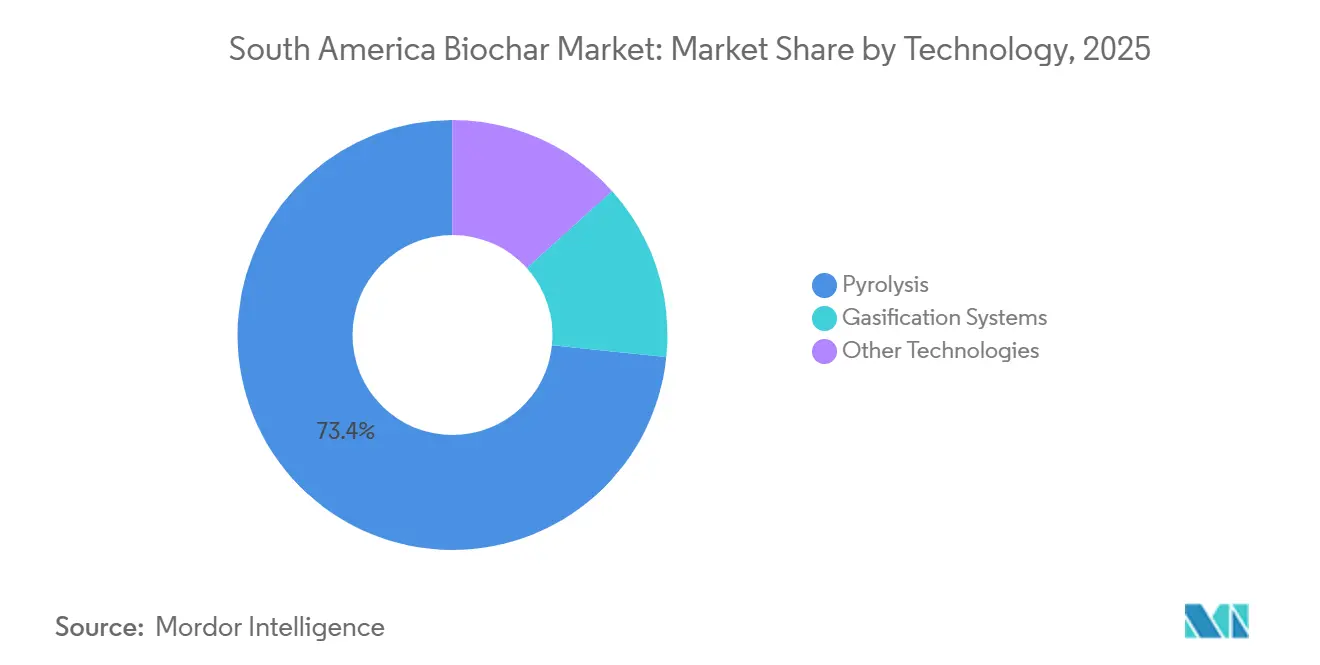

- Par technologie, la pyrolyse a capturé 73,37% de la part du marché du biochar en Amérique du Sud en 2025 et devrait progresser à un CAGR de 15,96% jusqu'en 2031.

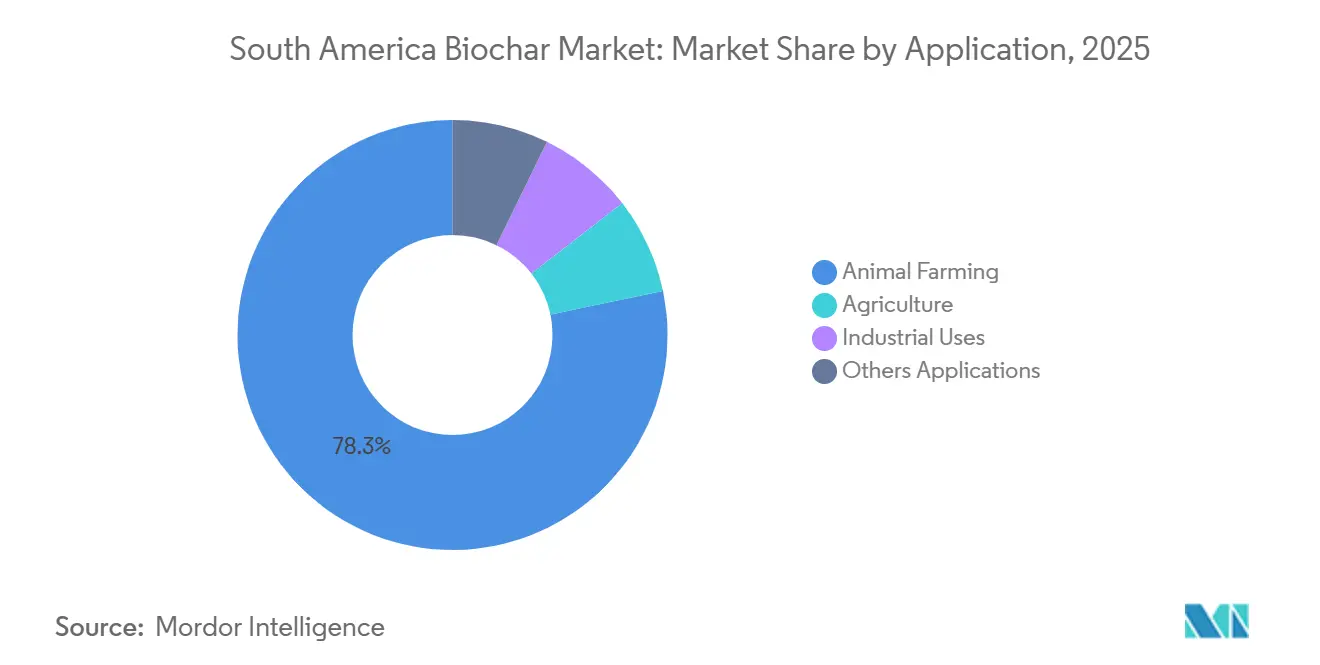

- Par application, l'élevage animal représentait 78,28% de la part du marché du biochar en Amérique du Sud en 2025, tandis que les utilisations industrielles devraient se développer à un CAGR de 14,16% jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 67,05% de la part du marché du biochar en Amérique du Sud en 2025 et devrait se développer à un CAGR de 15,05% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Biochar en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'amélioration de la fertilité des sols agricoles | +3.2% | Brésil, Argentine, Colombie ; concentrée dans le Cerrado, les Pampas et les vallées andines | Moyen terme (2-4 ans) |

| Crédits carbone et marchés volontaires de carbone émergents | +4.1% | Mondial, avec une monétisation précoce au Brésil et en Bolivie ; répercussions sur l'Argentine et le Paraguay | Court terme (≤ 2 ans) |

| Adoption dans les additifs alimentaires pour animaux d'élevage pour la réduction du méthane | +2.8% | Brésil (bovins), Argentine (bœuf et produits laitiers), Uruguay (ovins) ; en accord avec les engagements nationaux de réduction du méthane | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la gestion durable des déchets | +1.9% | National, avec des gains précoces dans les municipalités de São Paulo, Rio de Janeiro, Buenos Aires et Bogotá | Long terme (≥ 4 ans) |

| Réhabilitation des résidus miniers à l'aide de mélanges de biochar | +1.6% | Bassin amazonien (Brésil), zones cuprifères/aurifères andines (Chili, Pérou avec répercussions sur la Colombie) ; localisé aux sites d'extraction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Amélioration de la Fertilité des Sols Agricoles

Les sols tropicaux sont acides et présentent une faible capacité d'échange cationique, ce qui nuit à la disponibilité des nutriments pour le soja, le maïs et le café. Des essais en plein champ ont montré qu'un apport de biochar de 5 à 10% en volume augmentait la biomasse d'Agave sisalana de 60% au Brésil, tandis que le biochar de bagasse de canne à sucre élevait le pH du sol jusqu'à 0,7 unité et réduisait l'utilisation de chaux de 40%. Le biochar de coques de café retenait 25% d'eau supplémentaire dans les sols sableux, atténuant le stress hydrique lors de la floraison de l'Arabica. Avec des prix de 700 à 1 200 USD par tonne, le biochar est compétitif par rapport aux engrais NPK importés lorsqu'il est amorti sur trois saisons d'économies d'utilisation des nutriments. Le Ministère du Développement du Brésil a créé la Commission d'Étude 328 en 2024 pour élaborer des normes nationales de biocarbone pyrogénique, signalant une préparation politique à grande échelle.

Crédits Carbone et Marchés Volontaires de Carbone Émergents

Les compensations de biochar commandent des primes parce que le carbone reste stable pendant des millénaires. L'indice CORCHAR de Puro.earth valorisait les crédits à R$600-1 000 (120-200 USD) en 2025, bien au-dessus des prix des quotas européens. Le contrat d'Exomad Green portant sur 1,24 million de tonnes avec Microsoft a fixé le prix des suppressions à environ 200-250 USD, finançant un doublement de la capacité bolivienne. L'accord d'un million de tonnes entre Altitude et Empacar en 2026 confirme l'appétit croissant des entreprises pour un stockage de carbone mesurable, déclarable et vérifiable (MRV). L'émission par Verra de 161 507 CORC à Aperam BioEnergia prouve que les projets de biochar à l'échelle industrielle peuvent monétiser le carbone tout en approvisionnant les marchés agronomiques.

Adoption dans les Additifs Alimentaires pour Animaux d'Élevage pour la Réduction du Méthane

Les 330 millions de bovins d'Amérique du Sud génèrent des quantités significatives de méthane. Des essais sur des bœufs Nelore nourris avec 20 g/kg de biochar de canne à sucre ont réduit le méthane entérique de 15% et augmenté le gain de poids de 12% sur 120 jours. La structure poreuse du biochar adsorbe les mycotoxines telles que l'aflatoxine B1, réduisant l'inflammation intestinale chez la volaille et les porcins. Des économies d'aliments de 8 à 26% compensent les coûts d'inclusion de 0,15 à 0,30 USD par animal par jour. L'Université Nationale de Colombie a constaté que le biochar ligneux à basse température augmentait la production de méthane des digesteurs anaérobies de 30%, fermant les boucles nutriments-énergie.

Incitations Gouvernementales pour la Gestion Durable des Déchets

La Politique brésilienne sur les Déchets Solides impose une diversion de 50% des recyclables et des matières organiques des décharges d'ici 2030, orientant les municipalités vers la pyrolyse. Le projet pilote d'Alvarado Général prévoit de traiter jusqu'à 5 000 tonnes de déchets verts, financé par des crédits VM0044 qui couvrent les coûts d'exploitation. Le programme Eco.Invest du Brésil fournit 500 millions de R$ en prêts à faible taux d'intérêt pour le traitement des déchets renouvelables, y compris de petites unités de pyrolyse qui transforment les coques de café et les régimes de palmiers en biochar et en chaleur renouvelable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de production régionale insuffisante et chaîne d'approvisionnement fragmentée | -2.4% | Brésil (hors du corridor São Paulo-Paraná), Argentine (au-delà de Buenos Aires), Colombie (départements ruraux) ; aiguë dans le reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés des unités de pyrolyse avancées | -1.8% | National, avec des barrières de coûts les plus élevées en Argentine (droits de douane à l'importation), au Paraguay, en Uruguay (fabrication d'équipements limitée) | Moyen terme (2-4 ans) |

| Qualité variable du biochar entraînant des résultats agronomiques incohérents | -1.3% | Mondial, avec une hétérogénéité des matières premières la plus prononcée au Brésil (résidus de cultures mixtes) et en Colombie (sous-produits du traitement du café) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Production Régionale Insuffisante et Chaîne d'Approvisionnement Fragmentée

NetZero et Exomad Green fournissent ensemble 60% de la production régionale, laissant de nombreuses zones sans produit commercial dans un rayon de 300 km. Les fours discontinus dans le département de Santander en Colombie ne produisent que 200 à 500 kg par semaine, tandis que le projet de paille de riz en Argentine reste à l'échelle pilote. Le transport du biochar à faible densité érode les marges, de sorte que les agriculteurs situés au-delà de 100 km l'adoptent rarement. Moins de 2% du secteur du charbon de bois brésilien de 6 millions de tonnes répond aux normes de qualité agronomique, retardant la pénétration[1]Empresa de Pesquisa Energética, "Fiche d'Information sur le Charbon de Bois et le Biochar," epe.gov.br.

Coûts d'Investissement et d'Exploitation Élevés des Unités de Pyrolyse Avancées

Les réacteurs continus permettant des crédits carbone conformes au MRV coûtent entre 80 000 et 2 millions USD. Les droits de douane à l'importation ajoutent 40 à 50% pour les acheteurs argentins, et les prix des matières premières fluctuent saisonnièrement, forçant les usines à être à l'arrêt ou à constituer des stocks. La levée de fonds de 36 millions USD de NetZero a financé son installation de février 2026, mais les petites coopératives ne peuvent pas supporter des intensités similaires. Les charges d'exploitation varient de 240 à 290 USD par tonne, freinant les nouvelles entrées au Paraguay et en Uruguay.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Pyrolyse Domine grâce au Contrôle des Procédés et à la Flexibilité des Co-Produits

La pyrolyse a fourni 73,37% du volume de 2025 et devrait croître à un CAGR de 15,96% jusqu'en 2031, consolidant le leadership en termes de taille du marché du biochar en Amérique du Sud jusqu'en 2031. La pyrolyse lente à 300-400 °C tire parti de temps de séjour plus longs pour maintenir des groupes fonctionnels qui améliorent l'échange cationique, tandis que les modes rapides à 600-700 °C augmentent la permanence du carbone pour la génération de crédits. Les unités Gen2 de NetZero fonctionnent en cycles de 20 à 40 minutes à 450-550 °C et captent le gaz de synthèse pour la chaleur sur site, réduisant les coûts d'exploitation en trésorerie. La gazéification reste secondaire car les rendements en char ne représentent que 10 à 20% de la masse des matières premières, et d'autres voies telles que la carbonisation hydrothermale sont encore au stade pilote. La prochaine version VM0044 v2 de Verra permettra aux systèmes modulaires de 500 à 2 000 tonnes d'intégrer les régimes de crédits, débloquant potentiellement une adoption à moyenne échelle et diversifiant l'industrie du biochar en Amérique du Sud.

La demande d'équipements de pyrolyse s'étend des gestionnaires de déchets municipaux aux entreprises minières. Les prêts Eco.Invest du Brésil couvrent désormais les achats de réacteurs qui traitent les coques de café pendant les mois de basse saison. Des groupes universitaires adaptent des fours à tambour emboîté à faible coût pour les graines d'açaï, offrant aux coopératives un prix d'entrée de 150 USD au détriment de la précision MRV. Les fournisseurs d'équipements qui intègrent des enregistreurs de données, un nettoyage cyclonique des gaz et une récupération des condensats peuvent capter des marges plus élevées à mesure que les acheteurs recherchent une double source de revenus provenant des ventes de biochar et de l'électricité.

Par Application : L'Élevage Animal en Tête, les Utilisations Industrielles s'Accélèrent

L'élevage animal a absorbé 78,28% de la demande de 2025, maintenant la part du marché du biochar en Amérique du Sud concentrée dans les applications d'alimentation liées aux objectifs de réduction du méthane[2]PubMed Central, "Méta-Analyse sur les Additifs Alimentaires à Base de Biochar," pubmed.ncbi.nlm.nih.gov. L'inclusion dans le mélange alimentaire à 1-2% de la matière sèche améliore les ratios gain/alimentation jusqu'à 26%, permettant aux producteurs de récupérer les coûts journaliers de 0,30 USD dans les cycles de finition. Les agences de réglementation n'ont pas encore classifié le biochar comme additif alimentaire, de sorte que l'adoption repose sur des protocoles privés vérifiés par des laboratoires tiers. L'agriculture utilise des doses de 5 à 10 tonnes par hectare pour élever le pH, stocker les nutriments et tamponner la sécheresse dans les sols du Cerrado et des Pampas.

Les utilisations industrielles constituent le segment à la croissance la plus rapide avec un CAGR de 14,16% jusqu'en 2031. Les entreprises minières mélangent du biochar dans des résidus riches en mercure, tandis que les aciéristes testent le char à haute température comme réducteur de biocarbone. Les stations de traitement des eaux pilotent la capture des microplastiques via des filtres à biochar, tirant parti de surfaces spécifiques pouvant dépasser 3 000 m²/g après activation. Alors que les crédits carbone cofinancent les dépenses d'investissement (CAPEX), ce créneau pourrait revendiquer une part plus importante de la taille du marché du biochar en Amérique du Sud d'ici 2031.

Analyse Géographique

Le Brésil a dominé avec 67,05% du volume de 2025 et devrait se développer à un CAGR de 15,05% jusqu'en 2031. Ses 850 millions de tonnes de résidus agricoles et la Loi favorable sur les Bio-Intrants accordent des incitations fiscales et des normes techniques qui attirent les investisseurs. L'installation de résidus de canne à sucre de NetZero en février 2026 a ajouté une capacité de 14 000 tonnes par an, portant la production de l'entreprise vers 50 000 tonnes par an et approvisionnant les coopératives du Minas Gerais et de l'Espírito Santo. Le système de crédits de carburant RenovaBio du Brésil reconnaît désormais la co-application du biochar, l'intégrant aux réductions d'intensité carbone de l'éthanol.

L'Argentine est renforcée par la valorisation des résidus forestiers et de paille de riz. Le projet pilote de janvier 2026 de l'Université Nationale de Río Cuarto a transformé 13 600 tonnes de paille autrement brûlée dans le Corrientes, créant des possibilités de passage à l'échelle commerciale. L'usine de 5 000 tonnes par an de la municipalité de General Alvarado démontre comment les crédits VM0044 peuvent autofinancer des pôles de traitement des déchets.

Les coopératives colombiennes axées sur le café traitent les coques pour une utilisation à la ferme, et les travaux de l'Université Nationale montrent que le biochar stimule les rendements en biogaz, offrant aux agriculteurs une source de revenus supplémentaire. Exomad Green ancre le positionnement de la Bolivie en matière de suppression du carbone grâce à l'achat de Microsoft, faisant du pays un exportateur net de crédits même si la demande agronomique intérieure reste faible. Biochar Chile de Chile mélange des résidus miniers pour la remise en état de l'Atacama, et le Projet Alfheim du Paraguay prévoit 13 000 tonnes par an de biochar destiné aux acheteurs européens. À mesure que les réacteurs modulaires se multiplient, ces pays peuvent relier les gisements de matières premières aux marchés carbone plus larges, élargissant l'empreinte du marché du biochar en Amérique du Sud.

Paysage Concurrentiel

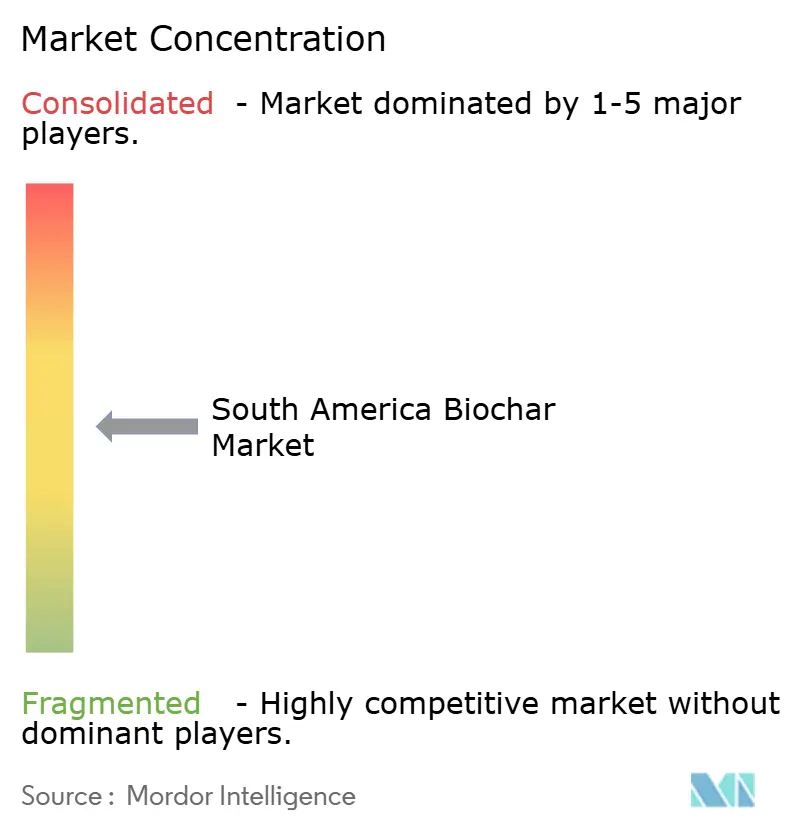

Le marché du biochar en Amérique du Sud est modérément concentré, les cinq plus grandes entreprises étant Aperam BioEnergia, Airex Energy, NetZero, ZeroCarbon One et Pacific Biochar Benefit Corporation. NetZero maintenait quatre sites brésiliens et prévoyait 50 000 tonnes par an d'ici fin 2025, vendant du char et des crédits groupés aux sucreries et aux éleveurs de bovins. Exomad Green a capturé 27% du volume mondial de suppression du dioxyde de carbone grâce à l'accord de 1,24 million de tonnes avec Microsoft, se tournant vers de grands contrats d'achat ferme plutôt que vers des ventes au comptant agronomiques. Aperam BioEnergia bénéficie d'opérations intégrées charbon de bois-acier qui répartissent les coûts fixes sur 450 000 tonnes par an, tandis que des projets pilotes université-industrie en Argentine et en Colombie ouvrent la voie à des approches à faible volume et spécifiques aux matières premières.

Les schémas stratégiques convergent autour de l'intégration verticale. NetZero et Exomad monétisent à la fois le carbone et les co-produits, raccourcissant les délais de récupération en dessous de cinq ans. Les nouveaux entrants se différencient en ciblant les additifs pour l'élevage ou le biocarbone métallurgique, des créneaux qui promettent des marges plus élevées une fois les réglementations clarifiées. La prochaine version VM0044 v2 élargit l'éligibilité aux unités modulaires, susceptible de stimuler les adoptants à moyenne échelle et d'intensifier la rivalité au sein de l'industrie du biochar en Amérique du Sud.

Leaders de l'Industrie du Biochar en Amérique du Sud

Airex Energy

Aperam BioEnergia

NetZero

ZeroCarbon One

Pacific Biochar Benefit Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Décembre 2025 : Altitude s'est associé à EcoGaia et Emisiones Neutras pour acquérir plus de 165 000 tonnes de Certificats de Suppression du Dioxyde de Carbone (CORC) provenant d'installations de biochar à grande échelle nouvellement établies en Argentine. Cette initiative a facilité la transformation des déchets forestiers en biochar durable, avec des crédits vérifiés et émis via le Registre Puro.

- Octobre 2025 : Exomad Green a annoncé l'expansion de son installation de Concepción, représentant une étape importante dans ses efforts pour améliorer la suppression du carbone et la gestion durable de la biomasse. L'installation fonctionnait initialement avec trois réacteurs de pyrolyse avancés, produisant 25 000 tonnes de biochar annuellement et capturant 60 000 tonnes de CO₂ chaque année.

Périmètre du Rapport sur le Marché du Biochar en Amérique du Sud

Le biochar est un charbon stable et riche en carbone dérivé du chauffage de déchets organiques (biomasse) dans un environnement pauvre en oxygène par pyrolyse. Il sert d'amendement du sol à long terme, améliorant la rétention d'eau, l'efficacité des nutriments et l'activité microbienne, tout en séquestrant le carbone pendant de longues périodes pour aider à lutter contre le changement climatique.

Le Marché du Biochar en Amérique du Sud est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en pyrolyse, systèmes de gazéification et autres technologies. Par application, le marché est segmenté en agriculture, élevage animal, utilisations industrielles et autres applications. Par géographie, le marché est segmenté en Brésil, Argentine, Colombie et reste de l'Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Pyrolyse |

| Systèmes de Gazéification |

| Autres Technologies |

| Élevage Animal |

| Agriculture |

| Utilisations Industrielles |

| Autres Applications |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Technologie | Pyrolyse |

| Systèmes de Gazéification | |

| Autres Technologies | |

| Par Application | Élevage Animal |

| Agriculture | |

| Utilisations Industrielles | |

| Autres Applications | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du biochar en Amérique du Sud ?

La taille du marché du biochar en Amérique du Sud s'élève à 53,11 kilotonnes en 2026 et devrait atteindre 100,39 kilotonnes d'ici 2031.

Quel pays mène la production régionale ?

Le Brésil fournit 67,05% du volume de 2025 grâce à l'abondance des résidus de canne à sucre et forestiers et à une législation favorable sur les Bio-Intrants.

Quelle est l'application du biochar à la croissance la plus rapide ?

Les utilisations industrielles se développent à un CAGR de 14,16% entre 2026 et 2031.

Pourquoi les crédits carbone sont-ils essentiels pour le financement de projets ?

Les compensations de biochar obtiennent des primes de 160 à 220 USD par tonne de CO₂ parce qu'elles offrent une permanence de 1 000 ans, subventionnant les coûts d'investissement et raccourcissant les cycles de récupération.

Dernière mise à jour de la page le: